В любой организации существуют статьи доходов и расходов, не связанных с производственной или сбытовой деятельностью. Детальный перечень таких элементов, а также методы их учета указаны в ст. 265 НК РФ.

- Список

- Лизинг

- Проценты по долговым обязательствам

- Курсовые разницы

- Как рассчитывается налог на прибыль?

- Учет операционных и внереализационных доходов и расходов

- Учет расходов

- Прочие доходы

- Прочие расходы

- Внереализационные доходы – это

- Внереализационные доходы по налогу на прибыль – перечень:

- Как вести учет внереализационных доходов

- Как в налоговом учете сформировать внереализационные расходы

- Внереализационные расходы по налогу на прибыль – перечень:

- Какие еще расходы признаются внереализационными в налоговых целях?

- Что относится к прочим внереализационным расходам

- Внереализационные расходы – это какой счет?

- Что включают в себя прочие внереализационные доходы

- Формирование доходов и расходов внереализационного характера

- Из каких данных состоят прочие внереализационные доходы

- Что представляет собой данный доход по налогу на прибыль

- Проводки в бухгалтерском учете

- Какие показатели включены во внереализационные расходы

- Внесение сведений по расходам в бухучет

- Внереализационные доходы и расходы. Что это? Учёт, состав, виды

- Внереализационные поступления (доходы)

- Какие доходы не являются реализационными?

- Перечень внереализационных доходов

- Не забудьте включить эти доходы во внереализационные

- Внереализационные доходы и налогообложение

- Не ошибитесь при учете внереализационных доходов

- Внереализационные расходы и доходы по налогу на прибыль перечень

- Перечень внереализационных расходов

- Учет прочих поступлений и затрат

- 💥 Видео

Список

Внереализационные расходы включают в себя траты средств:

- на содержание переданного в аренду (лизинг) имущества;

- в виде начисленных процентов по обязательствам, ценным бумагам;

- связанные с обслуживанием купленных ЦБ, оплату услуг реестродержателей, депозитария;

- в виде курсовых разниц, возникающих после переоценки имущества;

- судебные сборы;

- признанные должником или подлежащие к уплате по решению суда;

- прочие аналогичные расходы.

Рассмотрим детальнее некоторые из перечисленных групп.

Лизинг

Внереализационные расходы включают в себя расходы на содержание переданного в аренду имущества. Данный пункт распространяется на организации, для которых лизинг является одним из видов деятельности. Дата реализации определяется при переходе прав собственности на объект, независимо от того, когда поступят средства на счет.

Это либо последний день месяца, либо дата начисления платежей по условиям контракта. Но если в документе указан неравномерный график, то мнения специалистов расходятся. Одни считают, что в таком случае внереализационные доходы и расходы должны признаваться по графику платежей, а другие — по факту получения средств.

Поэтому желательно, чтобы договор учитывал равномерное распределение денег.

Проценты по долговым обязательствам

Состав внереализационных расходов включает все виды затрат, вне зависимости от типа кредита, но признаются только суммы, начисленные за реальное время пользования средствами.

Доходами признаются только суммы, полученные от эмиссии. При изменении этого параметра, например в сторону увеличения, рассчитать новую сумму расходов сложно.

Поэтому при эмиссии рекомендуется сразу указывать условия выпуска.

Курсовые разницы

Стоимость имущества может выражаться в иностранной валюте. В результате переоценки эти цифры могут поменяться.

К внереализационным доходам и расходам что относить в таком случае? Расчеты осуществляются в зависимости от метода, указанного в учетной политике. Новые суммы пересчитываются на рубль по официальному курсу на дату фактического произведения затрат.

Но в законе не прописано, какие именно ценности могут быть выражены в долларах или евро. Это могут быть также и финансовые вложения.

Внереализационные расходы в бухгалтерском учете по краткосрочным инвестициям в инвалюте пересчитываются в рубли, а долгосрочные, хоть и учитываются в долларах или евро, но параллельно отражается рублевый эквивалент данной суммы. Поэтому курсовые разницы в БУ не возникают. Для целей налогового учета при покупке и продаже активов в иностранной валюте отдельно отражается финансовый результат от сделки, а также изменение стоимости.

Ввиду отклонения реального курса от официального внереализационные расходы включают в себя:

- отрицательную рублевую разницу между фактической выручкой от продажи и суммой, рассчитанной по официальному курсу ЦБ РФ;

- положительную разницу между рассчитанной суммой реализации и фактической.

Днем зачисления расходов считается день перехода прав на собственность.

Как рассчитывается налог на прибыль?

Внереализационные расходы по каждой статье отдельно:

- краткосрочные финансовые инструменты;

- облигации внутреннего госзайма;

- разницы курсов по валютным счетам;

- по долгосрочным кредитам.

С курсовыми разницами от купли-продажи валюты вопросов не возникает. Рассмотрим детальнее операции с облигациями.

https://www.youtube.com/watch?v=inkWPLISA2w

Если стоимость ЦБ рассчитывается по цене приобретения, то при получении дохода от реализации налоговая база уменьшается на сумму курсовых разниц. Если стоимость ЦБ переоценивалась во время новации ОВГВЗ, то прибыль от реализации уменьшается на всю сумму положительного сальдо разниц.

При этих же условиях убыток от выбытия ЦБ принимается к вычету из налогооблагаемой базы только в сумме положительного сальдо разниц. Разрешается также уменьшать базу на всю сальдовую сумму, возникшую с момента поступления валюты на счет организации до принятия облигаций к бухучету.

Корректировка осуществляется в доле, подлежащей выбытию ЦБ, пропорционально их стоимости.

При учете облигаций внутреннего госзайма IV и V серий прибыль, подлежащая налогообложению, уменьшается на:

- сумму положительных разниц, образовавшихся после изменения курса к котируемым ЦБ иностранным валютам, возникших с момента поступления валюты на счет предприятия и до принятия ОВГВЗ на баланс при их реализации или погашу

Видео:Учет прочих доходов и расходовСкачать

Учет операционных и внереализационных доходов и расходов

Замечание 1

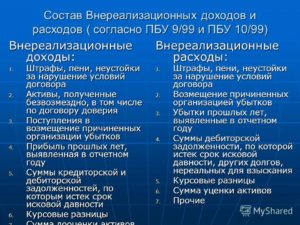

Следует отметить, что Приказом Министерства финансов РФ №116н от 18.09.06 изменен порядок классификации доходов и расходов в бухгалтерском учете.

На сегодняшний день доходы и расходы делятся на две группы:

- доходы и расходы от обычных видов деятельности,

- прочие доходы и расходы.

Ранее прочие доходы и расходы делились на:

- операционные;

- внереализационные;

- чрезвычайные.

Внереализационные и операционные доходы и расходы ранее учитывались на 91 счете «Прочие доходы и расходы», а чрезвычайные, соответственно, на 99 счете «Прибыли и убытки». Приказ Минфина убрал деление прочих доходов и расходов предприятия на операционные, чрезвычайные и внереализационные.

Сегодня учет прочих доходов и расходов осуществляется согласно следующим нормативным актам:

- ПБУ 9/99 «Доходы организации»,

- ПБУ 10/99 «Расходы организации»,

- Планом счетов бухгалтерского учёта,

- Положением о составе затрат по производству и реализации продукции, включаемых в себестоимость продукции и о правилах формирования финансовых результатов, учитываемых при налогообложении прибыли.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Для учета прочих доходов и расходов предназначен счет 91 «Прочие доходы и расходы», к которому согласно инструкции к Плану счетов могут быть открыты субсчета:

- Субсчет 1 «Прочие доходы» – для учета поступлений активов, признаваемых прочими доходами (за исключением чрезвычайных);

- Субсчет 2 «Прочие расходы» – для учета прочих расходов (за исключением чрезвычайных);

- Субсчет 9 «Сальдо прочих доходов и расходов» – для выявления сальдо прочих доходов и расходов за отчетный месяц.

В течение всего года записи оформляются накопительно по кредиту счета 91.1 «Прочие доходы» и дебету счета 91.2 «Прочие расходы». Ежемесячно рассчитывается сальдо прочих расходов и за месяц посредством сопоставления оборота по кредиту счета 91.1 и оборота по дебету счета 91.2. В конце каждого месяца рассчитанное сальдо подлежит списанию со счета 91.9 на 99 счет «Прибыли и убытки».

Операционные расходы и доходы возникают при совершении следующих хозяйственных операций: сдача в аренду имущества, реализация имущества, участие в совместной деятельности. Внереализационные расходы и доходы возникают в результате фактов хозяйственной деятельности, практически не связанных с деятельностью предприятия: курсовые разницы или отчисления в резервы.

https://www.youtube.com/watch?v=KxgIgwhcw8s

Аналитический учет по субсчетам открытым к 91 счету «Прочие доходы и расходы» необходимо вести по каждому типу прочих расходов и доходов. Если деятельность по предоставлению за плату во временное пользование активов предприятия не является основным предметом деятельности предприятия, то суммы поступлений и расходов от аренды имущества признаются прочими операционными доходами или расходами.

Учет расходов

Определение 1

Поступления, или расходы, обусловленные предоставлением за плату прав, возникающих из различных видов интеллектуальной собственности, признаются прочими операционными доходами (расходами).

Права на использование объекта промышленной собственности стороннему лицу передаются по лицензионному договору, зарегистрированному в патентном ведомстве.

Если участие в уставных капиталах сторонних компаний не является основным предметом деятельности предприятия, то такие доходы признаются операционными. К ним относятся: дивиденды по акциям, а также доходы от долевого участия в уставных фондах других компаний. Такие доходы отражаются в учете по мере объявления их сумм компанией, выплачивающей доход.

К поступлениям (расходам), связанным с продажей и иным списанием активов, отличных от денежных средств в рублях, относятся выручка, которая получена от продажи основных средств, материалов, валюты, ценных бумаг, нематериальных активов, дебиторской задолженности, стоимость ТМЦ, остающихся после ликвидации основных средств. Данные поступления отражаются по кредиту субсчета 91.1 «Прочие доходы».

К расходам данного вида относятся:

- остаточная стоимость нематериальных активов и основных средств;

- себестоимость материалов и прочих списываемых активов;

- затраты на утилизацию и демонтаж списываемого имущества;

- прочие расходы, обусловленные продажей, списанием и выбытием активов.

Указанные расходы отражаются по дебету счета 91.2 «Прочие расходы».

Доходы предприятия, полученные от участия в совместной деятельности, относятся к прочим операционным доходам.Прибыль, которую предприятие получило по результатам совместной деятельности, отражается в бухгалтерском учете на основании протокола распределения прибыли и прочих документов, которые получены от компании, ведущей учет совместной деятельности.

Суммы полученных, а также подлежащих к получению процентов указываются по кредиту счета 91.1 «Прочие доходы» в корреспонденции со счетами учета денежных средств. В «Отчете о прибылях и убытках» данные суммы отражаются как «Проценты к получению».

Проценты, уплачиваемые предприятием за предоставление ей кредитов и займов представляют собой затраты по уплате процентов за пользование займами и кредитами. Начисление процентов по займам и кредитам, которые не связаны с приобретением имущества делается по дебету счета 91.2 «Прочие расходы».

К расходам, связанным с оплатой услуг, оказываемых кредитными организациями, относятся затраты покупку и продажу валюты, на расчетно-кассовое обслуживание и иные услуги.

Расходы, обусловленые оплатой услуг кредитной организации, фиксируются по дебету счета 91.2 «Прочие расходы» в корреспонденции со счетами 51 и 52.

Суммы пеней, штрафов, и неустоек отражаются в бухучете при условии, что они признаны должником или присуждены судом. Начисленные суммы штрафов отражаются по кредиту счета 91.1 «Прочие доходы» в корреспонденции со счетами бухгалтерского учета расчетов и денежных средств.

Безвозмездное получение нематериальных активов, основных средств, материалов и прочих активов отражают в качестве доходов будущих периодов.

В состав внереализационных доходов данные поступления включаются по мере начисления амортизации или списания на счета затрат на производство или расходов на продажу.

Прочие доходы

Замечание 2

В состав внереализационных доходов входят и учитываются по кредиту счета 91.1 «Прочие доходы», присужденные судом или признанные виновным суммы поступлений в качестве возмещения причиненного ущерба.

Прибыль прошлых лет, выявленная в отчетном году – один из видов внереализационных расходов, который связан с исправлением ошибок прошлых периодов. Ошибки в бухгалтерском учете, допущенные в прошлых отчетных периодах, предприятие должно исправить в том отчетном периоде, когда ошибки были выявлены.

https://www.youtube.com/watch?v=ps2Lohn7gHs

Так же составе внереализационных доходов по кредиту счета 91.1 «Прочие доходы» записываются суммы списанной кредиторской задолженности, с истекшим сроком исковой давности.

В состав внереализационных доходов по кредиту субсчета 91.1 «Прочие доходы» входят положительные курсовые разницы. Положительные курсовые разницы образуются при росте курса валюты по отношению к рублю по валютным средствам, которые находятся на валютных счетах и в кассе, по дебиторской задолженности, выраженной в иностранной валюте, а по кредиторской задолженности при снижении курса.

Прочие доходы, признанные внереализационными включают положительные суммовые разницы, излишки имущества, которые выявлены при инвентаризации и иные доходы.

Принятие к учету излишков имущества, которые были выявлены при инвентаризации по рыночной стоимости с учетом износа, отражается проводкой:

- Дебет 01 «Основные средства», 10 «Материалы», 50 «Касса», 41 «Товары», 43 «Готовая продукция»

- Кредит 91-1 «Прочие доходы».

Восстановление резерва под снижение стоимости ТМЦ в начале периода, следующего за тем периодом, в котором произошло образование резерва отражается записью:

- Дебет14 «Резервы под снижение стоимости материальных ценностей»

- Кредит 91.1 «Прочие доходы».

При списании с баланса предприятия ценных бумаг, а так же при повышении их рыночной стоимости, по которым ранее были созданы резервы, производится запись:

- Дебет 59 «Резервы под обесценение вложений в ценные бумаги»

- Кредит 91.1 «Прочие доходы».

Присоединение неиспользованных резервов по долгам к прибыли периода отчета, следующего за периодом их создания, отражается записью:

- Дебет 63 «Резервы по сомнительным долгам»

- Кредит 91.1 «Прочие доходы».

Штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате отражаются записью у предприятия-должника в момент присуждения судом санкций или признания должником:

- Дебет 91.2 «Прочие расходы»

- Кредит 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками».

Прочие расходы

Замечание 3

В состав внереализационных (прочих) расходов включаются расходы на содержание производственных законсервированных мощностей, объектов. Амортизационные отчисления на основные средства, которые переведены на консервацию, не начисляются. Расходы, обусловленные содержанием данных мощностей и объектов отражаются по дебету счета 91.2 «Прочие расходы» и корреспондируют со счетами учета затрат.

Возмещение причиненных компанией убытков признается в случае решения суда или претензии контрагента, соответствующей условиям договора и принятого предприятием. Суммы причиненных убытков фиксируются по дебету 91.

2 «Прочие расходы» и корреспондируют со счетами расчетов.Убытки прошлых лет, признанные в отчетном году включают не включенные ошибочно в себестоимость в прошлых отчетных периодах расходы и суммы недоначисленных налогов, а также прочие убытки.

Исправления в учет вносятся тогда, когда они выявлены.

Убытки прошлых лет, которые признаны в отчетном году записываются по дебету 91.2 «Прочие расходы» и корреспондируют со счетами амортизации, учета расчетов и прочих.

Отчисления в резервы под обесценение вложений в ценные бумаги связаны с созданием оценочных резервов.Дебиторская задолженность, по которой истекла исковая давность, отражается в бухгалтерском учете на основании данных инвентаризации задолженности и обоснования причин списания в письменном виде.

В составе внереализационных (прочих) расходов отражаются также отрицательные курсовые разницы.В составе внереализационных (прочих) расходов учитываются также расходы, обусловленные рассмотрением дел в судах. Данные расходы отражаются по дебету 91.2 «Прочие расходы» в корреспонденции с расчетными счетами.

Видео:Сессия 4 Внереализационные доходы и расходыСкачать

Внереализационные доходы – это

Внереализационные доходы – это по стат. 250 НК РФ издержки компании, не поименованные в стат. 249, но участвующие в процессе вычисления налогооблагаемой базы по налогу с прибыли бизнеса.

А именно в данном случае подразумеваются те поступления, которые образовались не в результате целей работы компании, а случайным образом, но тем не менее приносят прибыль, и требуют перечисления налога с доходов.

Подробный список из 25 пунктов содержится в стат. 250 Налогового Кодекса.

Уточненная декларация по налогу на прибыль 2021

Внереализационные доходы по налогу на прибыль – перечень:

- Поступления от участия фирмы в работе других предприятий.

- Величины положительных курсовых разниц, образующихся при расчетах по валютным обязательствам.

- Величины положительных курсовых разниц от приобретения/реализации валюты.

- Суммы пеней, штрафных санкций и/или неустоек, компенсаций ущерба, признанных контрагентом-должником либо подлежащих уплате по судебному решению.

- Поступления от пользования интеллектуальными правами.

- Начисленные к уплате процентные поступления от заемных обязательств.

- При формировании компанией резервов восстановленные суммы.

- Имущество или права, перешедшие предприятию безвозмездно.

- Поступления по арендным/субарендным обязательствам.

- Поступления по сделкам участия в простом товариществе.

- Возникшие ранее доходы, обнаруженные в текущих периодах.

- Безвозмездно полученные по международным договорам объекты ОС и НМА.

- Поступления от стоимости полученных при разборе объектов ОС материалов.

- Поступления в рамках благотворительности, расходуемые не по целевым назначениям.

- Поступления, полученные в целях формирования резервов и расходуемые не по назначению, компаниями, ведущими деятельность с использованием радиации.

- Средства от уменьшения складочного или уставного капитала при одновременном отказе предприятия вернуть положенную стоимость участникам.

- Поступления от возврата НКО уплаченных раньше вкладов при условии отнесения таких сумм на расходы.

- Средства от списания кредиторских обязательств при истечении установленного законодательством искового срока давности.

- Поступления от сделок с различными финансовыми инструментами.

- Поступления от выявления в ходе инвентаризационных мероприятий излишков ТМЦ.

- Поступления от стоимости печатной продукции СМИ в случаях ее замены/возврата.

- Поступления от корректировки прибыли.

- Поступления при акцизных операциях.

- Поступления от иностранных контролируемых хозяйствующих субъектов.

- Денежные поступления от переданного ранее на внесение в целевой капитал эквивалента ценных бумаг либо объектов недвижимого имущества.

При этом существуют исключения при отнесении поступлений к доходам. Так, не следует учитывать при определении налога с прибыли суммы задатков, авансов, средств по посредническим сделкам, заемные суммы. Полный закрытый список содержит стат. 251 НК.

Как вести учет внереализационных доходов

При составлении отчетности/декларации по прибыли бухгалтеру необходимо выделять суммы по внереализационным поступлениям отдельно от основных реализационных. Специально предусмотренные строки можно найти в Листе 02 и его приложениях.

https://www.youtube.com/watch?v=noMHhJgh6Zw

В бухучете такие суммы учитываются на сч. 91, а не 90. При этом некоторые операции отражаются через другие счета, к примеру, безвозмездное получение объектов ОС, проводится на сч. 98. А при формировании формы-2 бух. отчетности «Отчета о фин. результатах» внереализационные доходы могут вноситься в стр. 2320 (проценты), 2340 (прочие доходы).

Бухучет ИП на ЕНВД в 2021 году

Как в налоговом учете сформировать внереализационные расходы

Внереализационные расходы – это оправданные с точки зрения экономической целесообразности и обязательно подтвержденные первичной документацией издержки, не относящиеся напрямую на реализацию/производство. В состав внереализационных расходов включаются затраты, поименованные в стат. 265 НК РФ: перечень, в отличие от приведенных выше внереализационных доходов, – открытый.

Внереализационные расходы по налогу на прибыль – перечень:

- Суммы затрат по имущественным объектам, отданным по лизинговым сделкам, в том числе амортизационные начисления, при условии того факта, что деятельность не носит систематический характер, другими словами не является основной.

- Процентные выплаты по любым заемным договорам за фактический промежуток времени пользования кредитными суммами.

- Затраты, возникающие при выпуске ценных бумаг, к примеру, регистрационные, услуги агентов и др.

- Издержки по содержанию/обслуживанию купленных ценных бумаг.

- Величины отрицательных курсовых разниц, кроме предоплаты.

- Величины отрицательных курсовых разниц при приобретении/реализации валюты.

- Затраты, возникающие при формировании сумм предусмотренных учетной политикой резервов сомнительных долгов контрагентов.

- Затраты, возникающие при ликвидации объектов ОС, НМА, незавершенного строительства, или же оборудования, не прошедшего монтаж.

- Издержки на содержание различных объектов/мощностей при мероприятиях консервации/расконсервации.

- Платежи по судебным или арбитражным производствам.

- Издержки, возникающие у предприятия при наличии простоев в производстве или при аннулировании заказов.

- Издержки по таре.

- Штрафные санкции по договорным обязательствам, присужденные судебным решением или признанные самостоятельно контрагентом.

- Услуги банка признаются внереализационными расходами, но не косвенными.

- Издержки, связанные с проведение собраний акционеров или других участников.

- Издержки, возникающие в процессе мобилизационной подготовки.

- Издержки, возникающие в результате проведения сделок с финансовыми инструментами.

- Затраты по выплате покупателям/потребителям предусмотренных договорными условиями скидок/премий.

- Целевые отчисления при проведении лотерей.

- Прочие внереализационные расходы могут включать в себя остальные обоснованные целесообразностью издержки, если в наличии имеется первичная подтверждающая документация.

Какие еще расходы признаются внереализационными в налоговых целях?

По стат. 265 п. 2 НК России внереализационными расходами являются образовавшиеся в текущем времени величины убытков. Это, прежде всего, убытки, которые были образованы в прошлом, но выявлены только сейчас.

Кроме того, это непокрытые резервами суммы безнадежных долгов; потери от обстоятельств, относящихся к чрезвычайным, простоев или же стихийных бедствий; суммы недостач; убытки, полученные при покупке договоров на уступку прав требований.

Что относится к прочим внереализационным расходам

Прочие внереализационные расходы – это различные не поименованные в стат. 265 НК России издержки, принимаемые при уменьшении базы по налогу с прибыли бизнеса, обоснованные и подтвержденные.

К примеру, это выплата премии по договору услуг или уплаченная сумма третейского сбора и т.д. Неправильно относить банковские услуги на прочие расходы по НУ, так как стат. 265 прямо предусмотрен отдельный подпункт 15 п.

1 для отражения подобных издержек.

Внереализационные расходы – это какой счет?

Формирование проводок по внереализационным издержкам в бухучете ведется с помощью сч. 91 путем внесения записей на прочие расходы. Подробности учета регулирует ПБУ 10/99, что порой ведет к разницам при составлении отчетов бухгалтерских и налоговых. Момент выполнения проводки зависит от статьи затрат, к примеру:

- По амортизации – отражают ежемесячно.

- По выполненным услугам сторонних компаний – отражают на дату составления документации или согласно договорным условиям.

- По процентным заемным платежам – отражают ежемесячно на последнюю дату.

- По штрафным договорным санкциям – на момент судебного решения или признания неустойки.

- При использовании резервов – на дату начисления.

При заполнении декларации по прибыли в бланке выделена специальная строка Листа 02 с приложениями. В форме-2 все виды прочих расходов вносятся в стр. 2350, а проценты отражаются по стр. 2330.

Обратите внимание! Не нужно путать внереализационные расходы с косвенными, это разные термины. Такая градация затрат связана со способом их отнесения на реализацию/производство согласно нормам стат. 318.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Видео:Урок 14. Какими бывают доходы и расходыСкачать

Что включают в себя прочие внереализационные доходы

Бизнес юрист > Бухгалтерский учет > Что включают в себя прочие внереализационные доходы

Предприятие кроме основных доходов и расходов обязательно располагает дополнительными тратами или прибылью, которые не связаны с целью деятельности организации. Такие финансовые операции определяются на основании бухгалтерских документов, согласно чему можно изучить, какие данные включают в себя прочие внереализационные доходы за определенный период.

Формирование доходов и расходов внереализационного характера

Доходы/расходы данного варианта образуются по различным причинам и не имеют отношение к основной деятельности предприятия, сюда недопустимо учесть:

- доход от реализации продукции

- оказание услуг прочим предприятиям

- приобретение сырья и материалов

- вычитание собственных отходов

- заготовки сельского хозяйства

Также траты и доходы не бывают плановыми или не зависят от деятельности предприятия, за исключением доходов, полученных в результате увеличения мощностей предприятия.

https://www.youtube.com/watch?v=ZybbEMY7ZUw

Вся существующая прибыль и траты разделяются на категории, среди которых находятся операционные и внереализационные. При этом к налогообложению полагаются внереализационные доходы, уменьшенные на сумму внереализационных расходов.

Данные показатели также положены к учету, несмотря на то, что они занимают малую часть финансового оборота предприятия.

Из каких данных состоят прочие внереализационные доходы

Следуя Налоговому Кодексу, внереализационные поступления – это прибыль компании, не связанная с его основной деятельностью.

Однако они являются полноценной частью прибыли бизнеса и должны определяться как внереализационные согласно законодательно урегулированному перечню.

При этом доходы как внереализационные можно определить, используя метод исключения из перечня прибыли от реализации или опираясь на утверждение ст. 250 НК РФ – данными доходами следует считать все за исключением:

- прибыли, полученной от реализации

- необлагаемых налогом финансовых поступлений

В этом же нормативном документе имеется перечень внереализационной прибыли, в его число входят следующие:

- прибыль от вложений в другие предприятия, за исключением полученных дивидендов в акции основной компании

- полученные от контрагентов штрафы, пени и неустойки согласно соглашениям

- полученная компенсация по любой причине

- страховые премии

- передача активов согласно договору дарения

- полученные доходы от сдачи в аренду ОС

- излишняя стоимость балансового имущества, определенная после реализации

- прибыль прошлых годов, проведенная в текущем

- излишек в результате курсовых колебаний

- уплата кредитных обязательств, срок давности которых истек

- результаты оценивания активов

- прочие доходы

Кроме этого при определении налоговой базы очень важно учесть следующие поступления как внереализационные:

- получение процентов от займов и кредитования прочих лиц

- продажа имущества уже списанного по рыночной стоимости

- поступления от благотворительного взноса или пожертвования на определенные цели

- оценка списанной и возвращенной печатной продукции

- плюс от разницы между выплатами и акцизами

- изменение методов расчетов и полученная в результате этого прибыль в плюс

В случае неучета любой из статей при исчислении налогооблагаемой базы контролирующие органы делают выводы в пользу уклонения от уплаты.

Что представляет собой данный доход по налогу на прибыль

Данный вид доходов как правило налог на прибыль увеличивает, так как они считаются частью валовой прибыли предприятия. При этом важно учесть любой вид дохода, который не имеет прямое отношение к реализационным или тем, которые не облагаются налогом.

ПБУ регулирует расходные и доходные составные части для бухучета, при этом такой учет для разных частей бухгалтерского баланса определенно различим, поэтому следует вести специальные реестры налогового учета. При формировании налоговой декларации именно эти суммы будут использованы.

При этом отдельные доходные статьи бухгалтерского учета, признанные как реализационные, могут в налоговом использоваться в качестве внереализационных.

Например, если для фирмы основной род деятельности — вливание средств в бизнес прочих предприятий, то все дивиденды считаются реализацией, в то время как в налоговом учете они не могут быть признаны таковыми.

В отношении уплаты неустоек в пользу предприятия должниками в бухгалтерском учете важны полученные суммы от контрагентов, в налоговом учете важна сумма, указанная в договоре о сотрудничестве.

Также своеобразно будут учитываться и проценты по кредитам или долгам, особое внимание уделяется созданию резервов относительно сомнительных долгов.

Внереализационная прибыль учитывается в формировании:

- налога на прибыль, в качестве дополнения к общей доходности

- определения базы к обложению налогов при упрощенке

- облагаемой базы при ЕСХН

Важно учитывать следующие моменты в отношении налога на прибыль, описанные в таблице.

| Проблемы | Решение |

| Датирование | Очень важно определение даты зачисления средств. Зачет средств в доходы предприятия может зависеть от нескольких факторов, в том числе и от варианта налогообложения. |

| Возмещение и компенсация | Нередко полученные компенсации не перекрывают полностью убыток фирмы, поэтому предприниматель может их не учитывать в налоговой базе, так как для него прибыли все равно нет. Но согласно закону, любое поступление, даже возмещение за кражу должно быть учтено. |

| Бесплатные услуги | При получении такого подарка вовсе не значит, что его не надо учитывать согласно стоимости минимума рыночной оценки, так как для налоговой – это все равно получение прибыли, которая не увеличивает баланса актива, так как владелец не выполнил в него вливания |

| Урезание уставного капитала | Урезание капитала происходит согласно требованиям закона, тогда нет необходимости с этим что-либо делать. Но если факт произошел по другим причинам, тогда разницу между его новой стоимостью и чистыми активами следует признать внереализационной и разделить между акционерами |

| Списанные долги | Если необходимость совершать возврат долга отпала, необходимо признать данный доход и указать как внереализационный. В противном случае налоговая при всплывшем излишке расценит это как факт сокрытия доходов |

| Проценты по штрафам | Доходом компенсация со стороны должника будет признана только тогда, когда этот контрагент признает свои долги или будет принято соответствующее судебное решение |

Проводки в бухгалтерском учете

Итак, учет доходов по налогу на прибыль – это выявление сумм за истекший период, которые могут повлиять на размер налоговой базы в большую или меньшую сторону.

https://www.youtube.com/watch?v=lq6D-tVvb4A

Чтобы разобраться, каким образом происходит учет, можно рассмотреть следующий пример:

Согласно решению суда по взыскании компенсации с приобретателя продукции, за которую он не рассчитался, организация-заявитель получила ее, при этом судом было принято решение о взыскании с ответчика суммы госпошлины в размере 4 300 рублей.

После чего бухгалтер компании внес записи, указанные в таблице.

| Корреспонденция счетов | Сумма | Определение | |

| Дебет | Кредит | ||

| 68 | 51 | 4 300 рублей | Уплата госпошлины за подачу искового заявления |

| 91, 91.2 | 68 | 4 300 рублей | Учет госпошлины во внереализационных суммах на момент рассмотрения иска |

| После вступления в силу судебного решения | |||

| 76 | 91, 91.1 | 4 300 рублей | Указание за долг ответчика относительно уплаты госпошлины по судебным издержкам |

| 51 | 76 | 4 300 рублей | Указание на поступления от ответчика |

Кроме этого проводки относительно прочих доходов могут быть иного характера.

| Проводки | Разъяснение |

| Дт 76, 62 Кт 91 | Начисление доходов от аренды ОС |

| Дт 50, 51 Кт 76 | Поступление от арендатора |

| Дт 01.09, Кт 01.01 | Списание с баланса основного средства при его продаже после 5-летней эксплуатации |

| Дт 91.09, 01 Кт 91, 99 | Получение средств от покупателя списанного ОС |

| Дт 76.05, Кт 91.01 | Начисление неустойки за нарушенные договоренности |

| Дт 60, 76, Кт 91 | Списание безнадежной задолженности |

| Дт 62, 60 Кт 91 | Начисление разницы по курсу |

В процессе определения величины доходов бухгалтерский и налоговый учет практически не имеют отличий, они существуют только в нескольких исключениях:

- В процессе реализации ОС с разницей амортизации, сумма на которую выделяется ежемесячно

- Продажа ОС с различной первоначальной стоимостью, например, при лизинге

- В процессе возникновения разниц сумм, возникающих только в налоговом учете

Какие показатели включены во внереализационные расходы

Данная расходная часть не сопряжена с торговлей товарами, получением прибыли или расчетом с контрагентами за поставленные услуги. К такому виду относятся и определенные виды убытков.

Чтобы расходы были внереализационными, они должны, как и доходы, не иметь отношения к основному виду деятельности.

Например, если торговая фирма сделала выводы, что у нее есть лишняя складская площадь и решила сдать ее в аренду, предварительно затратив средства на ремонт, тогда такие растраты внереализационные, но если аренда – это основной вид деятельности компании, тогда затраты на ремонт выступают в качестве производственных.

Полный перечень расходов, не принадлежащих к основной деятельности, содержит ст. 256 НК РФ, сюда входят следующие позиции:

- траты на эксплуатацию и владение предметами, полученными в аренду/лизинг

- проценты, учитываемые в период создания отчетности по кредитам или прочим обязательствам

- траты на производство собственных акций и обслуживание полученных

- траты на регистрацию

- потери из-за колебаний валютного рынка

- ликвидация ОС

- траты на консервацию материалов

- траты на тару или упаковку продукции

- расходы на корпоративные мероприятия, собрания учредителей

- расходы по уплате пени или штрафов

- потери из-за уценки товаров

Кроме этого могут быть прочие расходы, которые соответствуют всем нормам Налогового Кодекса и подтверждены документально.

Например, к таким расходам можно отнести:

- скидки на товары и услуги

- расчет по банковскому обслуживанию

- судебные издержки или по ссудам

При этом следует помнить, что проценты – это отдельная расходная статья, то есть они расцениваются согласно НК РФ как самостоятельный расход.

Внесение сведений по расходам в бухучет

Согласно нормам, бухгалтер должен обязательно учитывать такие траты в существующем налоговом периоде, так как они будут влиять на размер налоговой базы в будущем налоговом периоде.

https://www.youtube.com/watch?v=RA7g8j9KrdM

Согласно положению о доходах и расходах внереализационного характера, суммы могут не совпадать с налоговым учетом. Поэтому внереализационные доходы в бухучете имеют отношение к «Прочим» и учитываются с основными поступлениями, что влияет на возникновение разниц сумм, которые в обязательном порядке должны корректироваться.

Доходы/расходы, появляющиеся вне реализации продукции, определяются согласно установленным на законодательном уровне перечням. Бухгалтер в отчетности должен учитывать все особенности этих сумм и проводить соответствующими проводками. Кроме этого нужно вести налоговые регистры, согласно которым и будет формироваться налоговая база для вычитания налога на прибыль.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Видео:1С:ERP Урок 72. Постатейные расходыСкачать

Внереализационные доходы и расходы. Что это? Учёт, состав, виды

Преобладающее большинство доходов и расходов любой организации связано с реализацией товаров и/или услуг. Однако, деятельность и финансовая отчетность не исчерпывается исключительно продажами. Есть весьма значительные доходно-расходные статьи, связанные с другими бизнес-процессами, им тоже необходим учет.

Проанализируем специфику этих финансовых показателей, остановимся на особенностях их отражения в бухгалтерском учете и в Налоговом Кодексе Российской Федерации, рассмотрим их влияние на размер налога на прибыль.

Внереализационные поступления (доходы)

Понятие о внереализационных доходах дает Налоговый Кодекс РФ. Согласно тексту Кодекса, они представляют собой поступления в бюджет организации, не имеющие отношения к выручке от реализации товаров, работ, услуг, а также к продаже имущества и основных средств фирмы.

Эти доходы являются полноправной частью прибыли юридического лица. Ст. 250 приводит 2 возможности определить отношение доходов к внереализационным: «от противного» и перечислением пунктов перечня.

Какие доходы не являются реализационными?

Когда в дефиниции указано, что к определяемому понятию относятся все показатели, кроме перечисленных, то нужные факторы можно вычислить методом исключения. Можно сказать, что не являются реализационными все типы доходов, не поименованные в ст. 249 НК РФ. В свою очередь, в ст. 250 НК РФ значится, что внереализационными признаются все доходы организации, кроме:

- сумм, вырученных вследствие реализации;

- не облагаемых налогом финансовых поступлений (они особо оговорены в ст. 251 НК РФ).

Перечень внереализационных доходов

Другой подход к определению этой формы прибыли – перечисление возможных типов доходов, которые ст. 250 НК относит к внереализационным:

- прибыль, полученная от долевого участия в других объединениях (если на дивиденды покупаются дополнительные акции, то это поступление исключается из внереализационных);

- выплаченные фирме пени, штрафы, неустойки по договорам (или даже еще не выплаченные, а только присужденные или признанные должником);

- полученные компенсации за ущерб или убыток;

- выплаты по страховке;

- прибыль от сдачи материальных активов или недвижимости в аренду или субаренду (кроме тех ситуаций, когда эта деятельность является основной для фирмы – тогда это уже доход от оказания услуг);

- активы, получаемые бесплатно, например, при дарении;

- прошлая прибыль, проведенная отчетным годом;

- стоимость излишков имущества, зачисляемых на баланс по итогам очередной инвентаризации;

- выплаты задолженностей по кредитам и депонентам, срок давности которых уже вышел («неожиданно возвращенный долг»);

- прибыль от разницы в курсе валют;

- результат дооценивания активов;

- некоторые другие.

Не забудьте включить эти доходы во внереализационные

Налогоплательщики нередко упускают некоторые виды прибыли, которые тоже относятся к внереализационной, тем самым вольно или невольно занижая налоговую базу. Тем не менее, эти поступления в бюджет организации включаются во внереализационные доходы:

- проценты по выданным займам, вкладам, долговым распискам (как в отношениях с контрагентами, так и с Центробанком);

- рыночная стоимость материалов, полученных в результате демонтажа списанного имущества;

- полученные фирмой благотворительные взносы и целевые пожертвования, использованные по заявленному назначению;

- оценка списанной и возращенной печатной продукции;

- коррекция вычисленной прибыли вследствие изменения методов расчета;

- плюсовая разница вычетов и акцизов.

ОБРАТИТЕ ВНИМАНИЕ! Занижение прибыли из-за упущения некоторых статей доходов, допущенное по умыслу или недостатку знаний, чревато неприятностями со стороны контролирующих налоговых органов: это вполне может быть расценено как уклонение от уплаты налогов.

Внереализационные доходы и налогообложение

Значение этого типа прибыли состоит во влиянии на формирование налоговой базы. Внереализационные поступления необходимо учитывать при начислении следующих видов налогов:

- налог на прибыль – суммируются виды прибыли как от реализации товаров, работ, услуг (по ст. 249 НК РФ), так и внереализационный оборот (по ст. 250 НК РФ);

- определение базы, облагаемой налогом по спецрежиму УСН (ст. 346.16 НК РФ);

- облагаемая база для налогового режима ЕСХН (ст.346.5 НК РФ).

Не ошибитесь при учете внереализационных доходов

Определение всех статей прибыли – довольно сложная и громоздкая задача, в которой нелегко избежать ошибок. Рассмотрим самые распространенные трудности, возникающие при признании доходов внереализационными, и также проанализируем, как их эффективнее избежать.

- Проблемы с датированием. Налог на прибыль «привязан» к определенному учетному периоду, обычно это год. Поэтому очень важно, к какой дате будет отнесено то или иное поступление. Иногда вопрос определения даты может быть спорным. Например, выплачено возмещение по страховке – несомненно, внереализационный доход. К какому периоду отнести получение этой прибыли? Возможны два различных ответа, в зависимости от того, какой метод расчета налогов используется налогоплательщиком:

- при кассовом методе важной будет дата перечисления средств от страховой компании (п. 2 ст. 273 НК РФ);

- при методе начисления ключевой датой будет день, когда страховщик принял решение о выплате (подп. 4 п. 4 ст. 271 НК РФ).

Такие же сложности могут возникнуть при установке даты получения прибыли от аренды. По договору, арендная плата вносится с той или иной периодичностью, и дата учета может быть смещена от указанной в договоре до дня фактического получения денег.

- Вопросы возмещений и компенсаций.

Видео:Ошибки при отражении внереализационных доходов в декларации по налогу на прибыль в 1ССкачать

Внереализационные расходы и доходы по налогу на прибыль перечень

Деятельность любой из компаний не имеет смысла, если она не приносит прибыли. Такая прибыль делится на две категории реализационные и внереализационные доходы. К первой группе принадлежат пополнения, полученные от реализации товаров или услуг.

А вот внереализационные доходы – это заработок, который не относится к главной сфере деятельности. Другими словами, компания получила эти деньги не за продажу собственных услуг или товаров.

А что же тогда можно зачислить к прочим поступлениям и расходам? Как ведется их финансовый отчет?

Перечень внереализационных расходов

Каждая компания несет некоторые денежные потери, которые не имеют ничего общего с ее главной сферой деятельности.

К таким издержкам, например, можно зачислить покупку новой мебели в офис организации, ведь такое приобретение никак не повысит качество продукции или услуг.

В связи с этим делаем вывод, что внереализационные расходы – это издержки денежных средств, что не связанны с производственным процессом или продажей услуг и товаров.

https://www.youtube.com/watch?v=5MLzNo63-HY

Внереализационные расходы включают в себя:

- деньги, потраченные на уплату санкций, штрафов и пени другим компаниям;

- суммы прошлогодних убытков, что были обнаружены только в нынешнем отчетном году;

- денежные убытки от довольствования законсервированных компаний;

- отрицательные результаты курсовых разниц иностранных валют;

- потери от аннулированных долгов по хищению, растрате или недостаче;

- ущерб от прекращения деятельности не совсем амортизированных фондов.

Прочие внереализационные расходы включают в себя денежные потери, полученные путем аннулирования дебиторских задолженностей по причине неплатежеспособности должников или завершения исковой давности. Проще говоря, речь идет об убытках, получить которые уже нет никаких шансов.

В ст. 265 НК перечисляется больше 23 видов внереализационных потерь. Итак, в состав внереализационных расходов включаются:

- трата денег на поддержания имущества, полученного по соглашению аренды;

- потери в форме процентов, начисленных по долговым обязательствам;

- денежные средства, которые были использованы на обслуживание ценных бумаг;

- издержки, начисленные в случае переоценки имущественных объектов, ценность которых подсчитана в иностранных валютах;

- сборы и траты, связанные с судебными разбирательствами;

- штрафы, санкции и пени за пренебрежение договорными обязательствами, признанные судебным решением.

Внереализационными расходами являются также убытки плательщика налогов в отчетном периоде:

- убытки из предыдущих отчетных периодов, что обнаружились только в этом налоговом периоде;

- безнадежные задолженности, которые будут перекрываться денежными средствами с резервного счета;

- убытки, вызванные простоями по производственным причинам;

- убытки, вызванные форс-мажорными обстоятельствами.

Статья 265 НК РФ внереализационные расходы приводит перечень всех видов прочих издержек компании, которые необходимо знать каждому сотруднику бухгалтерии. Это связано с тем, что перед ними лежит задача правильно заполнить все строки налогового отчета.

Учет прочих поступлений и затрат

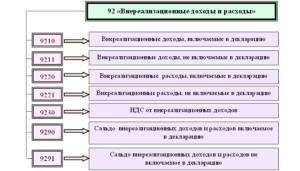

Если с определением прочих затрат и поступлений уже все понятно, то теперь нужно ответить на вопрос: “Внереализационные доходы и внереализационные расходы: это какой счет?”. Для их учета используют 92 счет под одноименным названием. Данный счет имеет 4 субсчета, которые в конце налогового года необходимо закрыть.

Финансовые данные по этим субсчетам позволяют подсчитать сумму сальдо прочих поступлений, а также издержек за 1 отчетный месяц.

💥 Видео

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 151 Прочие доходы и расходы Безвозмездно полученное имуществоСкачать

Расходы. Доходы. Бюджет.Скачать

Налог на прибыль. Внереализационные расходы.Скачать

Как определить постоянные и переменные затраты предприятияСкачать

Урок 13. Доходы и расходыСкачать

Расходы, доходы прибыль и рентабельность в деятельности предприятияСкачать

Как грамотно сформировать бюджет доходов и расходовСкачать

ЗАПОЛНЯЕМ КУДИР (книгу учета доходов и расходов). Учет выручки ИП на УСН без сотрудников (Урок №1)Скачать

Расходы, не учитываемые при расчете налога на прибыльСкачать

ВИДЫ ПРИБЫЛИ | валовая, операционная, чистаяСкачать

УСН при объекте «доходы минус расходы». Как правильно всё организовать и вести учет без ошибокСкачать

Аналитика учета прочих доходов и расходов в 1С:УНФСкачать

Счет 91 "Прочие доходы и расходы" | Бухгалтерские счета | План счетов | Бухгалтерский учет | БухучетСкачать

Учет внереализационных доходов / Accounting for non-operating incomeСкачать

Финансовая Грамотность | Учет Доходов И РасходовСкачать