Коды счетов-фактур – номера, которые присваиваются единицам измерения, странам или проведенным операциям. Необходимы для упрощения составления счетов, а также ускорения их анализа и проверки. Устанавливаются различными нормативными актами.

Существуют отдельные постановления относительно каждой из категорий кодов. Нарушения в их указании штрафоваться не будут. Однако лучше делать все правильно и своевременно исправлять ошибки. В обратном случае можно столкнуться с требованием пояснений от налоговых органов или претензиями от клиентов.

- Для чего нужны коды счетов-фактур?

- Законодательство

- Разновидности

- Коды операций

- Коды единиц измерения

- Коды стран

- Нужно ли исправлять ошибки в кодах?

- Код услуги в счете-фактуре

- Как выглядит, что означает и где отражается код услуги

- Как измерить услугу и отразить результат в счете-фактуре

- Универсальный помощник: когда лучше остановиться на коде 796 по ОКЕИ

- Как Минфин, ФНС и судьи предлагают заполнять код услуги в счете-фактуре

- Код вида операции по НДС в счете-фактуре

- Как указать код вида операции по НДС в счете-фактуре

- Таблица. Коды видов операций по НДС Н3

- Код вида операции 21

- Отражение кодов видов операций по НДС в учете предприятий на примере

Для чего нужны коды счетов-фактур?

Коды необходимы для упрощения заполнения самих счетов-фактур, а также документов. Они требуются и для ускорения проверок бумаг.

На основании указанных кодов можно определить страну, в которой произведен товар, используемую единицу измерения, тип выполненной операции. Коды применяются при заполнении декларации в налоговую инспекцию.

На их основании проводится анализ документов, проверка деятельности предприятия. Коды используются при заполнении следующих учетных бумаг компании:

- Журнала счетов-фактур (учитывает как входящие, так и исходящие счета).

- Книги покупок.

- Книги продаж.

Коды обязательно должны соответствовать нормам. Вне зависимости от типа предприятия, они будут одинаковые. Сама суть кодов заключается в унификации.

Законодательство

На данный момент коды операций проставляются согласно нормам, установленным Приказом ФСН РФ от 14 марта 2021 года. Данные нормы действуют с 1 июля этого же года. Ранее правила и коды устанавливались Приказом ФСН от 14 февраля 2012. В 2015 году Налоговая служба опубликовала Письмо от 22.01.2015 № ГД-4-3/794@, в котором вводились дополнительные 13 кодов.

Коды единиц измерения зафиксированы в Всероссийском классификаторе со соответствующим наименованием. Коды государств содержатся в Общероссийском классификаторе стран от 2014 года.

Разновидности

Различают категории кодов со следующими значениями:

- Тип проведенной операции.

- Единица измерения (актуальна при реализации товаров и услуг).

- Государство, в котором произведена продукция.

Каждая категория кодов определяется соответствующим нормативным документом.

Коды операций

Коды на выполняемые операции устанавливаются ФНС РФ. Их очень важно указывать правильно, так как они используются при составлении налоговых деклараций. Коды анализируются сотрудниками налоговой службы. При выявлении ошибок у предприятия могут возникнуть проблемы.

К примеру, организация специализируется на реализации билетов на самолеты. Код данной операции – 23. Если он не будет указан в счетах-фактурах, программа ФСН выявит нарушения. Придется давать объяснение сотрудникам Налоговой.

| Получение продавцом возвращенного товара | 16 |

| Получение продавцом товаров, которые возвращены физическим лицом | 17 |

| Формирование или же получение скорректированного документа по причине изменения цены товара | 18 |

| Получение товара на территории РФ из стран ЕАЭС | 19 |

| Ввоз товара на территорию Российской Федерации для последующей переработки или же потребления | 20 |

| Всевозможные операции восстановления сумм (п.8 статьи 145 НК РФ) | 21 |

| Выполнение возвратов авансовых платежей | 22 |

| Получение каких-либо услуг, оформленных бланками строгой отчетности | 23 |

| Процесс регистрации счетов-фактур в соответствующих книгах | 24 |

| Процесс регистрации документов, сформированных в случае, если ставка НДС составляет 0% | 25 |

| Формирование первичных документов по имущественным правам для лиц, которые не являются плательщиками НДС | 26 |

| Формирование счет-фактур на основании аналогичных ранее составленных документов | 27 |

| Составление счетов фактур при получении частичной оплаты (п.3.1 статьи 169 НК РФ) | 28 |

Коды единиц измерения

Коды единиц измерения требуются для унификации используемых мер измерения. Они позволяют не изобретать собственные единицы. Коды введены для удобства как сотрудников предприятия, так и контролирующих органов. Указываются они во второй графе главной таблицы. В графе«2а» прописывается буквенное обозначение.

ВАЖНО! Часто бухгалтеры сталкиваются с проблемой отсутствия нужных кодов.

https://www.youtube.com/watch?v=18GHK6oa9yI

В этом случае возможны три варианта действий:

- Указать единицу, которая подходит по смыслу. К примеру, обычно используемая мера измерения заменяется на штуку.

- В соответствующих графах ставится прочерк.

- Указание собственной единицы с примечанием, для которого нужно выделить отдельную графу.

Все данные варианты разрешены нормативными документами. Однако законом нельзя злоупотреблять. К примеру, если код единицы существует, прочерк будет считаться ошибкой.

Различают следующие единицы измерения:

- При продаже или ремонте однотипных объектов – количество.

- При оказываемых услугах – количественные измерения.

- При сдаче в аренду объектов, которые не изменяются, – штучно.

Если измерить товар или услугу в приемлемых единицах невозможно, можно просто указать ее стоимость. Для этого используется графы 4 и 5.

| Миллиметр | 003 |

| Сантиметр | 004 |

| Метр | 006 |

| Километр | 008 |

| Квадратный метр | 055 |

| Гектар | 059 |

| Квадратный километр | 061 |

| Кубический метр | 113 |

| Килограмм | 166 |

| Ватт | 212 |

| Киловатт | 214 |

| Вольт | 222 |

| Сто ящиков | 683 |

| Пара – 2 штуки | 715 |

| Рулон | 736 |

| Дюжина штук | 740 |

| Штука | 796 |

| Сто штук | 797 |

| Тысяча штук | 798 |

| Погонный метр | 018 |

| Лошадиная сила | 251 |

| Рубль | 383 |

| Тысяча рублей | 384 |

| Единица | 642 |

| Процент | 744 |

| Ящик | 812 |

| Бутылка | 868 |

| Флакон | 872 |

| Семья | 896 |

| Тысяча рейсов | 966 |

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

| Абхазия | 895 |

| Азербайджан | 031 |

| Алжир | 012 |

| Афганистан | 004 |

| Беларусь | 112 |

| Египет | 818 |

| Израиль | 376 |

| Иран | 364 |

| Казахстан | 398 |

| Катар | 634 |

| Пакистан | 586 |

| Португалия | 620 |

| Сингапур | 702 |

| Таджикистан | 762 |

| Турция | 792 |

| Эстония | 233 |

| Южная Осетия | 896 |

| Япония | 396 |

Нужно ли исправлять ошибки в кодах?

Штрафы за ошибки в указании кодов государством не предусматриваются. Исправления имеют смысл в следующих случаях:

- С претензией обратился покупатель, сославшись на неправильное заполнение документов и возникшие вследствие этого проблемы с Налоговыми органами.

- Предприятию пришло требование пояснений из ФСН.

Если данные факторы отсутствуют, вопрос с необходимостью исправления кода решает сама организация. Как правило, подправить обозначение в первичных документах довольно просто. Сложности возникают, потому что существует также счет-фактура, уже отправленная покупателю.

В большинстве случаев, если ошибка не была обнаружена своевременно, ее можно не исправлять. Если Налоговая и покупатели не предъявили никаких претензий, нарушение не принесет негативных последствий. Однако нужно помнить, что коды относятся к обязательным пунктам счета-фактуры. Это значит, что нарушения в них обычно обнаруживаются. Поэтому при заполнении документов нужно быть внимательными.

Код услуги в счете-фактуре

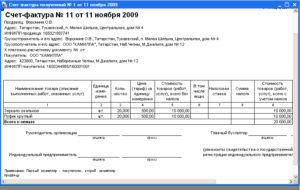

Код услуги в счете-фактуре — где проставляется и когда его можно не указывать? Предусмотрено ли наказание за отсутствие в счете-фактуре кода услуги? Что по этому поводу думают чиновники Минфина, ФНС и судебные органы? Расскажем об этом в нашей статье.

Как выглядит, что означает и где отражается код услуги

Как измерить услугу и отразить результат в счете-фактуре

Универсальный помощник: когда лучше остановиться на коде 796 по ОКЕИ

https://www.youtube.com/watch?v=_Y5KOFjv5yw

Как Минфин, ФНС и судьи предлагают заполнять код услуги в счете-фактуре

Итоги

Как выглядит, что означает и где отражается код услуги

Код услуги — это трехзначное число из Общероссийского классификатора единиц измерения ОК 015-94 (МК 002-97) (ОКЕИ), утв. постановлением Госстандарта РФ от 26.12.1994 № 366), позволяющее:

- измерить выполненную услугу;

- единообразно заполнить первичные документы.

В счете-фактуре для отражения этого кода предназначена графа 2, которая неразрывно связана с графой 2а. Они заполняются (или не заполняются) одновременно по данным разделов 1 и 2 ОКЕИ:

С кодом услуги у ее исполнителя могут возникнуть проблемы при оформлении счета-фактуры. Это связано с налоговым понятием «услуга» — согласно ст. 38 НК РФ под услугой понимается деятельность, результаты которой не имеют материального выражения. Как же измерить услугу?

Как отражается наименование услуги в кассовом чеке, узнайте здесь.

Как измерить услугу и отразить результат в счете-фактуре

По НК РФ исполнитель услуги обязан выставить заказчику счет-фактуру в соответствии с требованиями налогового законодательства.

Какие ему нужно учесть нормативные документы, смотрите на рисунке:

При каждом оформлении счета-фактуры у исполнителей услуг возникает необходимость решения вопроса о количественном измерении результата своей деятельности для того, чтобы заполнить графы 2 и 2а.

На схеме ниже описана последовательность принятия решения исполнителем услуги для подобной ситуации:

Как работает этот алгоритм, посмотрим на примерах.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Пример 1

ООО «ТехноЛюкс» оказало услугу по нормоконтролю процедуры прокладки оптоволоконного кабеля. В договоре оплата установлена из расчета за метр кабеля.

При оформлении счета-фактуры специалисты ООО «ТехноЛюкс» решили указать код и расшифровку единицы измерения. В ОКЕИ эта единица измерения присутствует, поэтому в счете-фактуре указали:

- в графе 2 — 006 (код услуги в счете-фактуре по ОКЕИ);

- в графе 2а — метр (условное обозначение единицы измерения).

Если бы стоимость договора не была привязана к метражу кабеля, вместо кода ООО «ТехноЛюкс» проставило бы прочерки.

Пример 2

Консалтинговая фирма ПАО «Оптима Плюс» по заданию заказчика провела анализ эффективности работы его логистического отдела. Результаты были представлены в форме отчета. В договоре стоимость услуги была определена в твердой сумме. В графах 2 и 2а счета-фактуры ПАО «Оптима Плюс» проставило прочерки — единицу измерения услуги определить невозможно.

Часто исполнители услуг, если они не находят в ОКЕИ подходящую единицу измерения услуги, используют самую универсальную единицу. Расскажем об этом далее.

Универсальный помощник: когда лучше остановиться на коде 796 по ОКЕИ

Код 796 в счете-фактуре на услуги означает единицу измерения «штука». Эту единицу измерения можно считать универсальной — в штуках подсчитывают самые разнообразные объекты, в том числе при оказании услуг.

Пример 3

ИП Губайдуллин Л. Г. оказал ООО «Библиотечная компания» услугу по переплету книг. Объем услуги измеряется обновленными экземплярами. Единица измерения «книга» или «экземпляр» в ОКЕИ отсутствует, поэтому в счете-фактуре ИП Губайдуллин Л. Г. укажет:

- в графе 2 — 796;

- в графе 2а — шт.

Если же выполненную услугу сложно оценить в штуках, тут и универсальный код 796 не поможет — в счете-фактуре нужно будет проставить прочерк.

Как Минфин, ФНС и судьи предлагают заполнять код услуги в счете-фактуре

Учитывая, что от правильности оформления счета-фактуры зависит право на вычет НДС у заказчика услуги, важно изучить мнение контролирующих и судебных органов по данному вопросу. Для наглядности мнение чиновников и судей мы представили на одном рисунке:

И еще два важных момента:

- штраф в налоговом законодательстве за неверное указание кода услуги или его отсутствие в счете-фактуре не предусмотрен;

Код вида операции по НДС в счете-фактуре

Компании на каждом этапе хозяйственной операции нужно правильно указывать коды вида операции по НДС, чтобы данные из книг покупок смогли пройти автоматизированную камеральную проверку в ИФНС. Таблица кодов видов операций с ми поможет разобраться, какой код применять в конкретной ситуации.

Как указать код вида операции по НДС в счете-фактуре

Код вида операции по НДС – это код вида операции организации по расчетам с НДС, который указывается в журнале учета счетов-фактур, в книге покупок и в книге продаж.

Код вида операции по НДС в счете-фактуре не указывается. Для правильного ведения этих документов в целях учета НДС, Приказом ФНС России от 14.03.2021 г. № ММВ-7-3/136@ (вступил в силу 1 июля 2021 г.

) утвержден перечень из 24-х кодов.

Таблица. Коды видов операций по НДС Н3

1 Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале «Российский налоговый курьер». | 01 | Операции по отгрузке (передаче) или приобретению товаров (работ, услуг), имущественных прав, включая операции по возврату товаров налогоплательщиком-покупателем, за исключением операций, перечисленных по кодам 06; 10; 13; 14; 15; 16; 27 | основной код; используется в книге покупок, в книге продаж, в журнале учета счетов-фактур |

2 | 02 | Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, за исключением операций, перечисленных по кодам 06; 28 | авансирование; используется в книге покупок, в книге продаж, в журнале учета счетов-фактур |

3 | 06 |

| используется в книге покупок и в книге продаж |

4 | 10 | Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе | используется только в книге продаж |

5 | 13 | Выполнение подрядными организациями работ при осуществлении капитального строительства, модернизации объектов недвижимости или приобретение этих работ налогоплательщиками-инвесторами; передача объектов оборудования, материалов в рамках исполнения договоров по капитальному строительству | используется при строительстве; указывается в книге покупок, в книге продаж, в журнале учета счетов-фактур |

6 | 14 | Передача имущественных прав, перечисленных в пунктах 1 — 4 статьи 155 Налогового Кодекса | используется только в книге продаж |

7 | 15 |

| используется в книге покупок, в книге продаж, в журнале учета счетов-фактур |

8 | 16 | Получение продавцом товаров, возвращенных покупателями, не являющимися налогоплательщиками НДС, за исключением операций, перечисленных по коду 17 | используется только в книге покупок |

9 | 17 | Получение продавцом товаров, возвращенных физическими лицами, а также отказ от товаров (работ, услуг) в случае, указанном в абзаце втором пункта 5 статьи 171 Налогового Кодекса | используется только в книге покупок |

10 | 18 | Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав | используется в книге покупок, в книге продаж, в журнале учета счетов-фактур |

11 | 19 |

| импорт из стран-государств Евразийского экономического союза; используется в книге покупок и в журнале учета счетов-фактур |

12 | 20 | Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории | импорт (кроме стран-государств Евразийского экономического союза). используется в книге покупок и в журнале учета счетов-фактур |

13 | 21 | Операции по восстановлению сумм налога, указанные в пункте 8 статьи 145, пункте 3 статьи 170 (за исключением подпунктов 1 и 4 пункта 3 статьи 170), статье 171.1 Кодекса, а также при совершении операций, облагаемых по налоговой ставке 0 процентов по налогу на добавленную стоимость | используется только в книге продаж |

14 | 22 | Операции по возврату авансовых платежей в случаях, перечисленных в абзаце втором пункта 5 статьи 171, а также операции, перечисленные в пункте 6 статьи 172 Налогового Кодекса | используется только в книге покупок |

15 | 23 |

| используется только в книге покупок |

16 | 24 | Регистрация счетов-фактур в книге покупок в случаях, предусмотренных абзацем вторым пункта 9 статьи 165 и пунктом 10 статьи 171 Кодекса, когда необходимый пакет документов для подтверждения нулевой ставки НДС собран по истечении срока в 180 дней с даты помещения товаров под таможенную процедуру экспорта | используется только в книге покупок |

17 | 25 | Регистрация счетов-фактур в книге покупок в отношении сумм НДС, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0 процентов, а также в случаях, предусмотренных пунктом 7 статьи 172 Налогового Кодекса | используется только в книге покупок |

18 | 26 | Составление продавцом счетов-фактур, первичных учетных документов при реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика НДС, связанных с исчислением и уплатой налога, а также при получении от указанных лиц оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав | используется в книге покупок и в книге продаж |

19 | 27 |

| используется в книге покупок, в книге продаж, в журнале учета счетов-фактур |

20 | 28 | Составление счета-фактуры на основании двух и более счетов-фактур при получении оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав, в случае, предусмотренном пунктом 3.1 статьи 169 Налогового Кодекса, а также получение указанного счета-фактуры налогоплательщиком | используется в книге покупок, в книге продаж, в журнале учета счетов-фактур |

21 | 29 | Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании пункта 6 статьи 105.3 Налогового Кодекса | используется в книге продаж, в журнале учета счетов-фактур |

22 | 30 | Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с абзацем первым подпункта 1.1 пункта 1 статьи 151 Налогового Кодекса | используется в книге продаж и журнале учета счетов-фактур |

23 | 31 |

| используется только в книге продаж |

24 | 32 | Принятие к вычету сумм НДС, уплаченных или подлежащих уплате в случаях, предусмотренных пунктом 14 статьи 171 Налогового Кодекса | используется только в книге покупок |

Скачайте таблицу перечня кодов видов операций (Письмо ФНС России от 20.09.2021 г. № СД-4-3/17657@):

Коды видов операций по расчетам с НДС в 2021 году: скачать таблицу в формате Word >>>

Код вида операции 21

Согласно перечню видов операций по расчетам с НДС по коду вида операции 21 учитываются операции по восстановлению сумм НДС (п. 3 ст. 170 Налогового Кодекса).

- В случае дальнейшего использования приобретенных товаров

Суммы налога, принятые организацией к вычету, в том числе по основным средствам и нематериальным активам, подлежат восстановлению, если предусматривается их дальнейшее использование предприятием в операциях по производству или реализации.

https://www.youtube.com/watch?v=9GjcU47Ict8

Налог подлежит восстановлению в случае предоплаты в счет предстоящей поставки товаров (или предстоящего выполнения работы, или оказания услуги) или передачи имущественного права.

- В случае получения субсидий из бюджетной системы на возмещение затрат

В случае получения налогоплательщиком субсидий из бюджетной системы на возмещение затрат, связанных с оплатой купленных товаров (работ, услуг), с учетом НДС, а также затрат по уплате налога при ввозе товаров из других стран; восстанавливаемые суммы НДС в этом случае не включаются в стоимость товара (работ, услуг), они учитываются в составе прочих расходов.

Отражение кодов видов операций по НДС в учете предприятий на примере

Рассмотрим операцию покупки товара по предоплате:

1. Отражение в учете покупателя

1. ООО «Елань» по договору на поставку товаров перечислило в адрес ООО «Шрус» аванс в сумме 100 920,50 руб. в счет предстоящей поставки партии запчастей.

2. ООО «Елань» получило от ООО «Шрус» счет-фактуру на общую сумму аванса 100 920,50 руб. (в т. ч. НДС 15 394,65 руб.) и зарегистрировало на основании этого счета-фактуры с кодом вида операции 02 в книге покупок операцию оплаты в счет предстоящих поставок.

3.

Получив запчасти, ООО «Елань» восстанавливает сумму налога, ранее принятую к вычету на основании авансового счета-фактуры от ООО «Шрус»; операцию по восстановлению суммы НДС регистрирует в книге продаж с кодом вида операции 21 (указывая, дату и номер счета-фактуры, наименование продавца (ООО «Шрус»), общую сумму счета-фактуры 100 920,50 рублей, и восстановленную сумму НДС 15 394,65 руб.).

Отражение записи кода вида операции 21 в книге продаж покупателя ООО «Елань» (отражение операции восстановления суммы НДС ранее принятой к вычету):

2. Отражение в учете поставщика (продавца)

1. На заказанный товар ООО «Шрус» выставляет авансовый счет-фактуру предприятию ООО «Елань» на общую сумму 100 920,50 руб. (в т. ч. НДС 15 394,65 руб.).

2. При получении аванса, ООО «Шрус» отгружает партию запчастей и отражает операцию реализации в книге продаж с КВО 01 (отгрузка (передача) или приобретение товаров), указывая номер и дату счета-фактуры, наименование покупателя (ООО «Елань»), ИНН/КПП покупателя, общую стоимость продажи по счету-фактуре, стоимость продажи без НДС и сумму налога.