Евгений Смирнов

30 августа 2021

- В каком порядке оплачивается налог при лизинге

- Постоянная регистрация

- Временная регистрация

- Особенности налогообложения при лизинге

- Декларация по транспортному налогу

- Подведем итоги

Предприниматели нередко заключают лизинговый договор, что позволяет им эксплуатировать необходимые для своей деятельности транспортные средства с минимальными первоначальными вложениями.

Авто, участвующее в подобной сделке, облагается обязательным сбором также, как и другие транспортные средства.

Поэтому перед участниками соглашения встает вопрос – кто платит транспортный налог при лизинге автомобиля.

- В каком порядке оплачивается налог при лизинге

- Постоянная регистрация

- Временная регистрация

- Особенности налогообложения при лизинге

- Декларация по транспортному налогу

- Подведем итоги

- Кто платит транспортный налог при лизинге автомобиля?

- Коротко об автолизинге

- Транспортный налог при лизинге: кто платит?

- Как сэкономить на налоге по лизинговой машине?

- Итоги

- Кто платит транспортный налог при лизинге автомобиля — порядок оплаты в 2021 году

- Кто платит транспортный налог при лизинге автомобиля

- Порядок оплаты дорожного автоналога при оформлении лизинга на машину в 2021 году

- Транспортный налог на машину в лизинге. Кто платит

- Стороны лизингового договора

- Осторожно с автолизингом

- Законодательное регулирование транспортного налогообложения

- Основные постулаты ТН при лизинговой сделке

- Как определить владельца

- Что нужно принимать во внимание, выбирая тип права собственности

- Бухучет транспортного налога при лизинге авто

- Налогообложение на прибыль организаций и лизинг автомобилей

- Кто платит транспортный налог на машину при лизинге?

- Как высчитывается ТН при лизинге

- Оплата сборов

- Кто платит транспортный налог при лизинге

- Как оплачивать

- Важные нюансы и полезные советы

- Декларация по транспортному налогу авто в лизинге

- Машина в лизинге, кто платит транспортный налог

- Кто платит транспортный налог при лизинге автомобиля?

- Транспортный налог на автомобиль в лизинге

- Доля налогоплательщика в праве на транспортное средство в декларации

- Особенности оплаты транспортного налога при лизинге

- Транспортный налог при лизинге

- 📽️ Видео

В каком порядке оплачивается налог при лизинге

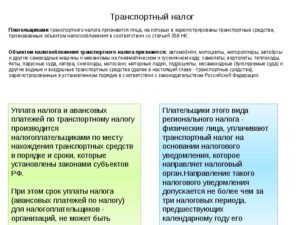

Оплатить транспортный налог обязуется физическое или юридическое лицо, на которое зарегистрирован автомобиль. Это предусмотрено 357 статьей НК РФ. По договору лизинга авто может быть зарегистрировано на лизингодателя или лизингополучателя, что регламентируется 20 статей ФЗ №164.

При этом регистрация автомобиля определяет право собственности. Она может быть постоянной или временной. В последнем случае регистрация истекает вместе с окончанием срока действия лизингового договора.

Вне зависимости от того, какой тип регистрации выбран, в качестве налогоплательщика определятся собственник авто.

Постоянная регистрация

При постоянной регистрации, собственником авто в лизинге может стать арендатор. При этом в договоре прописано, что как только он исполнит лизинговое обязательство, автомобиль перейдет к нему. В рамках соглашения лизингополучатель платит и за аренду авто, и по транспортному налогу.

Если машина в лизинге остается за балансом лизингополучателя по истечении соглашения, постоянная регистрация оформляется на лизинговую компанию. Арендатор осуществляет выплату стоимости аренды. Обязательство уплаты налога ложиться на лизингодателя.

Временная регистрация

Временная регистрация транспортного средства целесообразна в случае, если арендатор не собирается выкупать авто. При этом лизингополучатель обязуется вносить арендную плату, а лизингодатель – оплачивать транспортный налог. ФНС объясняет возложение обязанности платить налог на лизингодателя тем, что выплата должна производится по месту государственной регистрации транспортного средства:

Особенности налогообложения при лизинге

Заключая лизинговый договор, нужно внимательно отнестись к выбору типа регистрации авто. От этого будет зависеть размер налогообложения. Стоит обратить внимание на такие моменты:

- Ставка по налогу находится в зависимости от региона регистрации транспортного средства. НК РФ допускает самостоятельное определение налоговой ставки региональными властями. При этом допустимо десятикратное отклонение ее значения как в меньшую, так и в большую сторону. Стоит регистрировать авто за тем лицом, которое находится в регионе с меньшей процентной ставкой по налогу.

- Некоторые регионы предоставляют льготы по налоговым выплатам. Как и в первом случае, лучше зарегистрировать авто на участника лизингового договора, в регионе которого предусмотрено наличие льгот.

- Регистрация авто должна быть экономически целесообразной. Если учесть налоговую ставку и наличие льгот в регионах, оба участника лизингового соглашения останутся в плюсе.

Собственник объекта лизингового договора обязуется осуществлять оплату транспортного налога после получения соответствующего уведомления с учетом правил, предусмотренных в регионе. Это может быть авансовый платеж или единовременный. При расчете необходимой к оплате суммы учитывается мощность двигателя.

https://www.youtube.com/watch?v=q_w0BlB7dco

Рассчитывая налог, срок владения транспортным средством определяют по месяцам. Если стоимость налогооблагаемого автомобиля больше 3 млн руб., во внимание принимается увеличивающий коэффициент.

Если в течение года машина была снята с учета, при расчетах учитывают понижающий коэффициент. Транспортный налог фиксируется в статье расходов предприятия.

Его общая сумма и авансовый платеж по нему обязательны к учету в расчетах налога на прибыль.

Декларация по транспортному налогу

Декларация по транспортному налогу предусматривает такие нюансы его оплаты, в случае нахождения авто в лизинге:

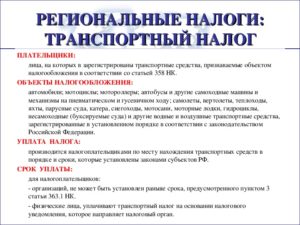

- Освобождение от уплаты налога тех физических и юридических лиц, которые являются собственниками грузового авто массой более 12 т. Льгота установлена на федеральном уровне. Согласно статье 361.1, иные льготы власти регионального масштаба устанавливают самостоятельно.

- Сроки оплаты налога регулируются 362 статьей. Согласно этому положению, физические лица должны внести транспортный сбор не позднее 1 декабря. Для юридических лиц временные рамки устанавливают местные власти.

- Расчет необходимого к уплате налога производится с учетом статьи 363.1. Для физических лиц вычисления производят органы ФНС. Организации должны выполнить их сами и в установленные сроки подать результаты в ФНС.

В декларации есть специальная строка, в которую заносится доля налогоплательщика в праве на транспортное средство в лизинге. Ранее она соотносилась с коэффициентом повышения. Сейчас она имеет вид дроби. При самостоятельном приобретении организацией транспортного средства в долевой строке проставляется 1/1. При покупке автомобиля с привлечением учредителя –1/2.

Подведем итоги

Участники лизингового соглашения самостоятельно решают, кто будет владельцем транспортного средства. Выбирают с учетом этого тип регистрации авто.

Если автомобиль будет числиться за лизингополучателем только по факту выполнения условий договора лизинга, налогом облагается лизингодатель.

Обязанность оплатить транспортный налог возлагается на лизингополучателя в случае перерегистрации машины по его адресу на временной или постоянной основе.

Оплата налога на автомобиль, находящийся в лизинге, осуществляется в порядке, предусмотренном в регионе регистрации авто. На собственника объекта лизинга возлагается ответственность за несоблюдение сроков и порядка уплаты транспортного налога.

Видео:КАК НЕ ПЛАТИТЬ ТРАНСПОРТНЫЙ НАЛОГ?!Скачать

Кто платит транспортный налог при лизинге автомобиля?

Кто платит транспортный налог при лизинге? Одной фразой ответить на этот вопрос не получится. В материале мы расскажем, какие документы помогут найти правильный ответ.

Коротко об автолизинге

Транспортный налог при лизинге: кто платит?

Как сэкономить на налоге по лизинговой машине?

Итоги

Коротко об автолизинге

Если для деятельности вашей компании требуется автомобиль, а средств на его покупку недостаточно, можно воспользоваться автолизингом — долговременной арендой транспортного средства с последующим его выкупом (или без выкупа).

Между вами и владельцем автомобиля заключается договор финансовой аренды (лизинга), по которому:

- лизинговая компания приобретет машину (ту, которая нужна вам) в собственность, используя свои или привлеченные денежные средства;

- вы будете пользоваться этим автомобилем за фиксированную плату.

В договоре вы будете названы лизингополучателем, а владелец — лизингодателем. Для вас составят график, по которому надлежит своевременно уплачивать лизинговые платежи и выкупную стоимость автомобиля (если по окончании договора лизинга вы становитесь его собственником).

Нужно ли вам амортизировать полученное в лизинг имущество, расскажем здесь.

При этом получение вами машины по этому договору не означает автоматического перехода к вам права собственности на нее. Вы сможете только пользоваться автомобилем, но распоряжаться его судьбой (например, продать другому лицу) не получится.

https://www.youtube.com/watch?v=0ZpD5PxBSHU

За лизингодателем сохраняется право (если такая возможность предусмотрена законодательством и договором лизинга):

- изъять у вас машину (п. 3 ст. 11 закона «О финансовой аренде (лизинге)» от 29.10.1998 № 164-ФЗ);

- потребовать ее вернуть (п. 2 ст. 13 закона № 164-ФЗ).

Такие события вам не грозят, если вы вовремя перечисляется деньги лизингодателю, не отступая от графика лизинговых платежей.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Транспортный налог при лизинге: кто платит?

При возникновении лизинговых отношений у вас может возникнуть вопрос: «Кто платит транспортный налог при лизинге автомобиля?». Для ответа на него изучим:

- ст. 357 НК РФ, из которой становится ясно, что плательщиком транспортного налога признается лицо, на которое зарегистрирован автомобиль;

- п. 2 ст. 20 закона № 164-ФЗ, согласно которому транспортное средство регистрируется в госорганах на лизингополучателя или лизингодателя (по соглашению сторон);

- договор лизинга — в его тексте расписывается порядок госрегистрации машины.

Итак, машина в лизинге — кто платит транспортный налог? Разберем 2 варианта возможного развития событий:

Вариант 1: транспортный налог уплачивает лизингополучатель

Если договором лизинга определено, что машина регистрируется на вас (как на лизингополучателя), вам надлежит обратиться для регистрации в ГИБДД по месту нахождения вашей компании (или обособленного подразделения).

Эта регистрация временная (на срок действия договора лизинга). Вам же надлежит уплачивать транспортный налог на автомобиль в лизинге с момента его госрегистрации.

Не забывайте также и о представлении налоговикам соответствующей декларации.

Помощь в расчете «транспортных» авансов получите здесь.

Такой вариант наиболее вероятен: кто использует автомобиль по назначению, тот и уплачивает налог.

Вариант 2: уплата транспортного налога лизингодателем

Лизингодатель по своим соображениям может настоять на том, чтобы машина была зарегистрирована на него. Тогда это условие будет прописано в договоре лизинга, а лизингодатель будет:

- являться официальным плательщиком транспортного налога по переданному в лизинг автомобилю;

- нести ответственность за своевременное представление декларации в налоговую инспекцию.

Но не стоит надеяться, что лизингодатель просто так возьмет на себя этот вид расходов — скорее всего, потраченная на уплату налога сумма будет заложена в лизинговые платежи и предъявлена вам к оплате.

Как сэкономить на налоге по лизинговой машине?

Вам не придется тратить средства на уплату транспортного налога, если вы получаете в лизинг (п. 2 ст. 358 НК РФ):

- тракторы, самоходные комбайны, спецавтомашины (регистрируемые на сельхозтоваропроизводителей и используемые для производства сельхозпродукции);

- другой транспорт, указанный в п. 2 ст. 358 НК РФ (лодки весельные или моторные с мощностью двигателя не выше 5 л. с., самолеты санавиации и др.).

Если полученное вами в лизинг авто не попало в этот список, у вас остается возможность оптимизации транспортных налоговых платежей в том случае, если:

- по договору лизинга транспортный налог уплачивает лизингодатель;

- в регионе его нахождения ставки налога установлены ниже, чем в вашем регионе.

Узнайте о региональных ставках транспортного налога по ссылке.

Итоги

Чтобы ответить на вопрос: «Кто платит транспортный налог за авто в лизинге?», откройте договор лизинга.

Если там прописана ваша обязанность (как лизингополучателя) зарегистрировать на себя автомобиль, сделайте это в органах ГИБДД по месту нахождения компании (обособленного подразделения).

Регистрация будет временной — на период действия договора лизинга. С этого момента вам надлежит уплачивать транспортный налог и отчитываться по нему.

Если автомобиль зарегистрирован на имя лизингодателя, все платежные и отчетные обязанности по транспортному налогу лежат на нем.

Видео:Как не потерять деньги при изъятии автомобиля лизинговой компаниейСкачать

Кто платит транспортный налог при лизинге автомобиля — порядок оплаты в 2021 году

Перед всеми компаниями, которые приобрели транспортное средство путем этой финансовой операции стоит задача оплаты транспортного налога при лизинге. Эта обязанность может лечь как на плечи самой компании, так лизингодателя. Эта статья поможет разобраться в нюансах исчисления суммы налога, порядке оплаты и специфике регистрации авто.

Кто платит транспортный налог при лизинге автомобиля

Согласно Налоговому кодексу РФ плательщиком налога является та сторона при заключении договора лизинга, на которую зарегистрировано транспортное средство.

Чтобы удостовериться в этом, обратимся к ст. 357 НК РФ:

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

https://www.youtube.com/watch?v=FUnwWsPFVm0

При заключении договора у сторон есть возможность определиться, на кого зарегистрировать средство. Чаще всего оно оформляется на лизингодателя, однако не исключены случаи, когда регистрация совершается и на лизингополучателя. Если же авто записано за лизингополучателем, то тогда имеет место быть так называемая временная регистрация до окончания срока уплаты суммы по договору.

Информацию о временном оформлении можно посмотреть в ст. 52-54 Приказа МВД России от 07.08.2013 №605 «Об утверждении административного регламента министерства внутренних дел Российской Федерации по предоставлению государственной услуги по регистрации автомототранспортных средств и прицепов к ним».

Ст. 52. Регистрация транспортных средств на ограниченный срок производится в отношении транспортных средств:

- являющихся предметом лизинга;

- аккредитованных при МИД России сотрудников дипломатических представительств, консульских учреждений, административно-технического и обслуживающего персонала дипломатических представительств, консульских учреждений;

- иностранных граждан или лиц без гражданства;

- иностранных юридических лиц по месту нахождения обособленных подразделений;

- временно ввезенных в Российскую Федерацию на срок более 6 месяцев.

Ст. 53. При регистрации транспортных средств, в том числе на ограниченный срок, выполняются административные процедуры, предусмотренные пунктом 32 Административного регламента.

Ст. 54. При продлении срока регистрации транспортного средства, зарегистрированного на ограниченный срок, его осмотр не производится.»

Таким образом, еще при заключении договора необходимо обсудить с лизингодателем вопрос уплаты автоплатежа, а именно то, на кого будет произведено оформление средства и какая из сторон понесет дополнительные расходы.

Оформление авто на лизингополучателя является очень сложной процедурой, особенно в Санкт-Петербурге.

Так, например, согласно Постановлению № 3/2008 Комиссии по обеспечению безопасности дорожного движения при Губернаторе Санкт-Петербурга от от 17 декабря 2008 года «О дорожно-транспортной обстановке на территории Санкт-Петербурга», для того чтобы зарегистрировать машину на организацию, которая взяла ее в лизинг, необходимо, чтобы были выполнены два следующих условия:

- у юридического лица должно быть свое автохозяйство (площадка для хранения автомобильной техники);

- у юридического лица в штате должен быть сотрудник, который имеет соответствующее образование для поддержания автотехники в должном исправном состоянии.

Без соблюдения этих условий и при нахождении в Санкт-Петербурге вы не зарегистрируете машину на свою компанию.

Лизингодатели, как правило, — это компании, у которых уже имеется и свое автомобильное хозяйство, и человек, который занимается обслуживанием автомобилей. Поэтому чаще всего оформление авто и производится на лизингодателя, а не на лизингополучателя.

При регистрации авто на лизингополучателя работает одна из двух следующих схем:

- При совершении покупки авто для начала регистрируется на компанию-лизингодателя, а затем проводится временное оформление на лизингополучателя. В данном случае уплата транспортного платежа остается за компанией-лизингодателем как на период оформления на компанию-лизингополучателя, так и по истечении срока действия договора (если лизингополучатель не планирует выкупить авто).

- Если авто записывается при совершении покупки сразу же за лизингополучателем на временный период, то в течение всего действия договора вносить платеж должна будет компания, которая получила в свою собственность машину.

Порядок оплаты дорожного автоналога при оформлении лизинга на машину в 2021 году

Перед тем как приступить к изучению порядка оплаты автоналога, который действует в 2021 году, рассмотрим две особенности взаимодействия с лизингодателем во время заключения сделок:

- При оформлении машины на лизингодателя платеж рассчитывается по ставке, которая действует в том регионе, в котором зарегистрирована лизинговая компания. Если вы хотите сэкономить на налоге, то тогда внимательнее отнеситесь к этой особенности и найдите лизингодателя, который зарегистрирован в регионе с низкими налоговыми ставками.

- Если оформление машины производится на лизингодателя, то платеж будет включен в основную сумму лизинговых платежей. Более того, он будет увеличен на 18%, т.к. как правило, услуги лизинговых фирм облагаются НДС.

Итак, если обязанность по уплате легла на ваши плечи, то для начала необходимо его рассчитать. Все налоговые ставки можно найти в НК РФ (ст. 362 п. 2), а также в региональных законах.

Для грузовых и легковых машин основным параметром является мощность, которая выражается в лошадиных силах.

Внимательно относитесь к налоговой ставке, указанной в региональных законах: так, даже в пределах одного региона ставка может существенно разнится, особенно это касается Москвы и Московской области.

https://www.youtube.com/watch?v=AiYM4ZWRzwI

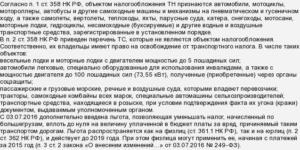

Исчисление суммы налога производится с учетом повышающего коэффициента согласно ст. №362 НК РФ:

- 1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

- 1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

- 1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

- 2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

- При этом исчисление сроков, указанных в настоящем пункте, начинается с года выпуска соответствующего легкового автомобиля.

На владельцев грузовых автомобилей также распространяется действие закона по системе «Платон». Если масса авто превышает 12 тонн, то тогда с автовладельцев взимается дополнительная плата, однако, ровно на сумму этой платы налог может быть уменьшен.

Так, согласно ст. 264 НК РФ платеж сначала перечисляет в бюджет, а затем производится вычет на сумму платы по системе «Платон». Уплачивать платеж можно как авансовым способом, так и в конце отчетного периода, которым служит один календарный год.

Расчет платежа производится стандартным способом и с учетом всех нюансов, включая повышающий коэффициент, а также платежа по системе «Платон» (если вес грузового авто превышает 12 тонн).

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Видео:Можно ли избежать уплаты транспортного налога? #мосподбор #автоэкспертСкачать

Транспортный налог на машину в лизинге. Кто платит

Лизинг сегодня – очень популярная форма предпринимательских взаимоотношений, поскольку позволяет получить необходимые основные средства быстро и с минимальными начальными вложениями. Автотранспорт довольно часто становится объектом лизинга. Если в сделке фигурирует транспорт, естественно, возникает вопрос об уплате транспортного сбора.

Какая сторона сделки по лизингу правомочна взять на себя обязательство по уплате транспортного налога (ТН), зависит от ряда обстоятельств, которые мы разберем в этой статье.

Стороны лизингового договора

Лизинг автотранспортного средства – это финансовая сделка, совершаемая насчет передачи в пользование определенного имущества, в нашем случае — транспортного средства, оформленная в виде договора. Как и в любом лизинговом договоре, в нем оговаривается срок, на который актив предоставляется в пользование, а по окончании этого срока транспортное средство может быть оставлено в собственность либо возвращено.

У договора лизинга всегда есть три стороны:

- лизингодатель – физическое лицо либо организация, которая покупает у собственника какое-либо имущество (в том числе и автотранспорт), но не для собственного пользования, а для передачи этого права;

- лизингополучатель – юридическое или частное лицо, которое получает указанное транспортное средство в платное пользование на оговоренный срок;

- поставщик (продавец) – первичный владелец предмета договора, у которого лизингодатель приобретает имущество для лизинга.

Какая из этих сторон обязана уплачивать транспортный налог? Это зависит от ряда параметров, которые будут рассмотрены ниже.

Осторожно с автолизингом

привлекательная черта лизинговых договоров относительно транспортных средств – это возможность пользоваться средством, даже если нет финансовой возможности приобрести его немедленно, а также перспектива получить его в собственность.

https://www.youtube.com/watch?v=XhmDm-R8Tg0

Но есть и негативные черты такой сделки, которые следует принять во внимание и правильно оценить риски перед заключением договора:

- Кредит все-таки ниже. Проценты по лизинговому договору обычно больше банковских. Но у банков и условия значительно отличаются и не подлежат пересмотру и корректировке.

- «Диспансеризация» авто. До конца срока действия договора лизингодатель будет регулярно осматривать транспортное средство, пока еще юридически принадлежащее ему.

- Сначала придется спросить. Получатель автомобиля не сможет провести с ним никаких юридических действий без санкции лизингодателя.

- Помните, автомобиль еще не ваш. Если в процессе действия договора лизинга получателем будут нарушены какие-либо условия (не вовремя внесены платежи, не пройден обязательный техосмотр, не в срок проведена профилактика и т.п.), машина не перейдет в собственность получателя, он потеряет это право.

Законодательное регулирование транспортного налогообложения

Спорный вопрос об уплате транспортного налога при соответствующем лизинге рассматривается в ряде законодательных документов:

- Налоговый Кодекс РФ:

- ст. 357 – о том, кто является плательщиком налога: лицо, на которого оформлена регистрация транспортного средства;

- ст. 358 – об объектах налогообложения;

- ст. 360 – об отчетных налоговых периодах;

- ст. 361 – о ставках и льготах;

- ст. 362 – о сроках уплаты ТН;

- ст. 363 – о порядке приема уплаты.

- Федеральный закон № 164 «О финансовой аренде (лизинге)» от 11.09.1998 года регулирует отношения по договору лизинга. Ст. 20 говорит о том, что владельцем объекта лизинга может считаться любая сторона договора.

- Приказ Министерства внутренних дел РФ № 1001 регламентирует установление собственности на автомобиль заключением специального соглашения.

- Письмо Федеральной налоговой службы № БС-4-11/22368 вносит дополнительные разъяснения по поводу уплаты ТН в лизинге.

Основные постулаты ТН при лизинговой сделке

Итак, основные правоустанавливающие документы, касающиеся уплаты ТН при лизинге автотранспортных средств, утверждают следующее:

- обязанность уплаты ТН лежит на владельце транспортного средства;

- числиться владельцем может, в зависимости от обстоятельств, лизингополучатель или лизингодатель;

- лицо, на которое регистрируется авто, определяет соглашение, заключенное между сторонами лизинговой сделки;

- регистрация транспортного средства может оформляться на постоянный срок либо только на время действия лизингового договора;

- транспортный сбор платит владелец независимо от сроков регистрации.

Как определить владельца

В договоре прописываются нюансы перехода имущества в собственность по условиям лизинга. При заключении соответствующего соглашения оно может находиться в собственности:

- лизингодателя – до тех пор пока не истечет срок лизинга и не будут выполнены все его условия, особенно финансовые;

- лизингополучателя – на постоянной или временной основе (в зависимости от соглашения).

ОБРАТИТЕ ВНИМАНИЕ! Если регистрация собственности на авто будет временной, в органы контроля автомобилей (ГИБДД или др.) надо предоставить копию лизингового договора и соглашение о временности регистрации.

Стороны сами принимают решение, кто будет юридическим владельцем предмета лизинга, и оформляют его в договоре или лизинговом соглашении.

Что нужно принимать во внимание, выбирая тип права собственности

Перед заключением договора лизинга нужно хорошо взвесить все факторы, могущие повлиять на стоимость передаваемого имущества, и принять решение, какое соглашение о передаче авто в собственность следует заключить. Значение имеют такие моменты:

- Разница в ставках по транспортному налогу по разным регионам Российской Федерации. НК РФ говорит о том, что региональные власти могут увеличивать или уменьшать ставки по ТН до десятикратного размера. Налог на авто, передаваемое в лизинг, будет исчисляться по региону собственника имущества, потому что он попадет в бюджет этого региона. При значительной разнице лучше предпочесть форму соглашения, по которой владельцем будет считаться лицо, зарегистрированное в регионе с более мягкой ставкой.

- Возможность применить льготу. Положение, аналогичное ситуации с налоговой ставкой – при прочих равных условиях следует предпочесть регион регистрации с налоговыми льготами.

- Экономическая целесообразность. Если заключить договор лизинга, не принимая во внимание всех ключевых факторов, это может существенно увеличить стоимость имущества, тогда как учет их принесет выгоду обеим сторонам сделки.

ВАЖНО! Исчисление и уплата ТН производится согласно региональным законам по месту регистрации автотранспортного средства.

Бухучет транспортного налога при лизинге авто

Если взятое в лизинг транспортное средство применяется для основного вида деятельности ИП или организации, то транспортный налог будет относиться к расходам по обычным видам деятельности (п. 5 ПБУ 10/99, утвержденного Приказом Минфина России от 06 мая 1999 года № 33н).

Его отражают по дебету счета 20 «Основное производство» и кредиту счета 68 «Расчеты по налогам и сборам».

Когда производится перечисление ТН, его оформляют по дебету счета 68, корреспондирующим счетом выступает 51 «Расчетные счета».

Налогообложение на прибыль организаций и лизинг автомобилей

Транспортный налог является признаваемым расходом организации. Его следует учитывать при расчете налога на прибыль, причем не только саму сумму налога, но и авансовый платеж по нему. Учет производится на дату начисления в составе «прочих расходов, связанных с производством и продажей».

ИТОГИ

- Стороны лизинговой сделки своей волей определяют, кто будет оформлен владельцем автотранспортного средства, в какой момент это право наступает и как долго действует.

- Транспортный налог уплачивает лизингодатель, если право собственности на авто перейдет к получателю только по выполнении всех условий договора лизинга.

- Транспортный налог платит лизингополучатель, если авто перерегистрируется в его регион на постоянной или временной основе.

- Порядок исчисления, сроки и отчетность по уплате ТН зависят от правил, принятых в регионе регистрации автотранспортного средства.

- На собственника лизингового имущества возлагается не только обязанность по уплате ТН, но и ответственность за просрочку платежей или отчетности, недоимку либо неуплату, а также за отсутствие регистрации авто, переданного по лизинговому договору.

Видео:Налог на транспорт. Как сэкономить? Как правильно рассчитать транспортный налог? Бизнес и налоги.Скачать

Кто платит транспортный налог на машину при лизинге?

Приобретение автомобиля по лизинговой схеме – удобный способ покупки, а поэтому и популярный. В него вовлекается все больше граждан и компаний. А следовательно, число вопросов по налогообложению при лизинге все увеличивается. Особенно это касается транспортного налога.

И сегодня мы расскажем о том, кто платит транспортный налог, если машина (авто, автомобиль, транспорт) в лизинге.

Как высчитывается ТН при лизинге

При вычислении транспортного налога определяющими факторами являются:

- Мощность, которую развивает двигатель транспортного средства. Она определяется по ПТС. Единица измерения – лошадиная сила, если в паспорте другие единицы, то мощность пересчитывается.

- Ставка налога, которая устанавливается местными властями из расчета на одну лошадиную силу. В каждом из регионов она своя.

Особенности по расчету транспортного налога в месяце передачи права на собственность авто всплывают при случае, если плательщиком является лизингодатель, который включает его в объем лизинговых платежей.

В обычных случаях транспортный налог начисляется на полный месяц, и тогда перед новым собственником авто возникает угроза двойного налогообложения.

Так как за один объект налогообложения он может заплатить в этом месяце дважды.

Поэтому при перерегистрации автотранспортного средства по окончании действия лизингового договора была введена определенная норма. На ее основании новый владелец платит с учетом фактического числа месяцев, в течение которых он был владельцем авто с учетом уже оплаченной части налога лизингодателем.

https://www.youtube.com/watch?v=ADYa4hkf0kY

Об оплате транспортного налога на авто в лизинге расскажет данное видео:

Оплата сборов

Для того чтобы избежать подобных или каких-то других нестыковок при оплате транспортного налога, важно понимать что это такое при лизинге.

Кто платит транспортный налог при лизинге

В Российском налоговом кодексе плательщиком транспортного налога названо лицо, на которое данное автотранспортное средство зарегистрировано. Это может быть как гражданин, так и компания.

Но при действии лизингового соглашения в этом вопросе могут возникнуть разночтения, поэтому надо разобраться подробнее, кто же будет считаться плательщиком транспортного налога при лизинге авто.

Как оплачивать

Как оплачивать транспортный налог при лизинге авто, зависит в полной мере от того, какой вариант регистрации транспортного средства выбрали участники сделки. Всего законодательно предусмотрено таких вариантов три:

- Регистрация автомашины на полный срок выполнения договора закрепляется за лизингодателем, который является ее официальным собственником до момента передачи лизингополучателю.

- Автомашина вначале регистрируется как собственность лизингодателя, но, как только договор вступает в силу, лизингополучатель оформляет на себя временную регистрацию до конца действия соглашения.

- Автотранспортное средство сразу же временно зарегистрировано на имя лизингополучателя на весь период действия договора о лизинге.

В первом и втором случае на время действия договора транспортный налог обязан платить лизингодатель. А в последнем транспортный налог при лизинге взимается с лизингополучателя. Причем в том случае, если после окончания действия договора он становится полновластным собственником авто – перерегистрация на постоянную основу обязательна.

В связи с этим появляется требование обязательного упоминания в договоре лизинга имени участника сделки, на кого будет зарегистрировано авто и порядка регистрации. Если этого там нет, то необходимо оформлять дополнительное соглашение.

Важные нюансы и полезные советы

В том случае, если автомашина зарегистрирована на лизингодателя, на ее управление необходимо оформлять доверенность, при этом следует проконтролировать срок ее действия, так как иногда лизингодатели оформляют данный документ не на всю продолжительность действия договора, а, например, на месяц.

На отдельные виды автотранспорта выплата транспортного налога не распространяется. Это:

- Инвалидные легковые авто.

- Трактора и спецмашины, используемые в сельском хозяйстве.

- Автомобильная техника некоторых исполнительных государственных органов (предусмотренных законом).

Важным фактором для оптимизации расходов является выбор лица, на которое будет зарегистрировано авто на период действия договора. Так как ставки транспортного налога по регионам разнятся, может быть, выбор лизинговой компании в соседнем регионе позволит вам сэкономить. Это особенно актуально для больших транспортных компаний, работающих по лизинговой схеме.

В видео ниже дана полезная информация по вопросу уплаты транспортного налога на авто в лизинге:

Видео:Кто освобождается от уплаты транспортного налога?Скачать

Декларация по транспортному налогу авто в лизинге

Документом утверждается, что оплата сбора, взимаемого с владельцев транспортных средств, осуществляется собственником имущества, не зависимо от наличия постоянной или временной регистрации.

Как прописывается в договоре Таким образом, уплата транспортного налога на движимое имущество производится лицом, являющимся собственником транспорта.

Принадлежность автомобиля или иного вида транспортного средства во время лизинговой сделки регламентируется лизинговым договором. Владельцем имущества в лизинге может быть:

- лизингодатель. Право собственности в этой ситуации переходит к лизингополучателю после истечения срока лизингового соглашения и уплаты, указанной в договоре стоимости имущества;

- лизингополучатель. Договором может быть предусмотрена постоянная или временная регистрация транспорта.

Таким признается организация либо физическое лицо, на имя которого сделана запись о регистрации автомобильной техники.

Итак, автомобиль в лизинге, кто платит транспортный налог, как определить на кого возлагается обязанность? Уступка прав регистрации одним из фигурантов сделки, и соответственно исполнение налогового обязательства, принимается по взаимному соглашению.

В органы ГИБДД направляется письменное уведомление, где указан участник, на имя которого делается регистрационная запись.

Важно отметить, что уплата обязательного платежа производится по месту регистрации движимого имущества. Сделка по передаче движимого имущества оформляется по одному из двух вариантов:

- переходящее право пользования (временное);

- постоянное пользование с последующим выкупом.

Машина в лизинге, кто платит транспортный налог

Приобретая автомобиль, важно обращать внимание на технические показатели транспортного средства. Ведь от количества лошадиных сил зависит не только скорость движения, но и сумма налога, который нужно ежегодно уплачивать.

Также большое значение имеет доля налогоплательщика в праве на транспортное средство (ТС) и правильно составленная декларация.

Кто и за что платит? Плательщиками являются предприятия и физические лица, на которых зарегистрировано ТС на территории РФ.

Физлица должны перечислять средства в бюджет после получения уведомления из инспекции с банковскими реквизитами. Налоговые органы осуществляют расчет суммы сбора только для физических лиц.

Соответствующая обязанность лежит и на предпринимателях.

Налог в бюджет перечисляют предприятия, которые владеют ТС, в независимости от их налогового режима (ЕНВД, УПС).

Кто платит транспортный налог при лизинге автомобиля?

В случае временной регистрации в ГИБДД или иной регистрационный орган предоставляются договор лизинга и соглашение о временной регистрации транспортного средства.Кто оплачивает транспортный налог при лизинге авто В соответствии со статьей 357 НК РФ оплата транспортного налога должна производиться лицами, на которых транспорт был ранее зарегистрирован. Это означает, что:

- при фактическом владении автотранспортом лизингодателем региональный налог на движимое имущество и уплачивается лицом, передавшим автомобиль в лизинг;

- при перерегистрации лизингового имущества на лизингополучателя, не зависимо от типа регистрации (временная или постоянная) оплата государственного сбора производится лизингополучателем.

Особенности При определении налогоплательщика важно учитывать:

- различие ставок по налогу в разных регионах РФ.

Транспортный налог на автомобиль в лизинге

Юридическое лицо, на балансе которого находится объект лизинга, передает его лизингополучателю на постоянное пользование с последующим выкупом. Однако при этом имущество находится в его владении и зарегистрировано на его имя до полной выплаты стоимости объекта лизингополучателем.

- Лизингодатель. Компания, имеющая на балансе объект лизинга, передает его на временное пользование лизингополучателя, все имущественные права закреплены за ним до окончания срока действия соглашения.

- Лизингополучатель. Если на его имя сразу при оформлении сделки регистрируется транспорт.

Условия по возложению налоговых обязательств на одну из сторон прописываются в документе. В случае их отсутствия транспортный налог при лизинге может быть оплачен обеими сторонами, что явится источником двойного налогообложения.

вОднако вместе с тем возникает и множество вопросов с налогообложением. Кто и по какой схеме должен оплачивать транспортный налог при лизинговой сделке, читайте далее. Понятие лизинга Лизинг – это финансовая сделка, в которой принимают участие три стороны:

- лизингодатель – частное лицо или компания, приобретающее в собственность определенный вид имущества (чаще всего транспортные средства) для передачи права пользования иному лицу;

- лизингополучатель – компания (или физическое лицо), получающее транспортное средство с определенными параметрами во временное пользование, за которое производится некоторая оплата;

- продавец (или поставщик) предмета лизинга, передающий лизингодателю определенное имущество.

Лизинговая сделка оформляется соответствующим договором.

Доля налогоплательщика в праве на транспортное средство в декларации

Если в технической документации информация о мощности двигателя вообще отсутствует, то необходимо представить в ФНС экспертное заключение от завода-изготовителя. Доля налогоплательщика в праве на транспортное средство: как определить? В отчете эта информация заносится по строке 120.

Ранее доля налогоплательщика в праве на транспортное средство в декларации приравнивалась к коэффициенту повышения.

Теперь организации должны указывать это значение в виде простой дроби. Если организация самостоятельно приобрела автомобиль, то вопросов не возникает.

Доля налогоплательщика в праве на транспортное средство в декларации приравнивается к единице («1 /1 »). Но как быть, если имеет место совместная собственность? Например, ООО приобрело грузовой автомобиль вместе с учредителем.

Какая в таком случае доля налогоплательщика в праве на транспортное средство? Что ставить по строке 120? «1 /2 ».

Особенности оплаты транспортного налога при лизинге

Важно

Правил). Если договор лизинга предусматривает регистрацию транспортных средств за лизингополучателем, то такие транспортные средства регистрируются за ним на срок действия договора лизинга.

Регистрация производится по адресу места нахождения лизингополучателя или его обособленного подразделения (п. 48.2 Правил).

Зависит ли плательщик налога от того, на чьем балансе транспорт числится? Факт отражения имущества на балансе лизингополучателя или лизингодателя не имеет значения с точки зрения уплаты налога.

Поэтому транспортный налог при лизинге на балансе лизингодателя или лизингополучателя уплачивает та сторона, за которой транспорт зарегистрирован, а не та, на чьем балансе он учитывается.

Транспортный налог при лизинге

Базой для расчета является:

- мощность двигателя – в легковых и грузовых авто;

- вместимость валовая — в водных и буксируемых ТС;

- паспортная тяга двигателя на взлетном режиме в килограммах — для воздушных ТС;

- для остальных машин — единица оборудования.

Срок владения автомобилем определяется по месяцам. На ТС, цена которых составляет более 3 млн руб., применяется увеличивающий коэффициент. Особые случаи Какой указывается налог, подлежащий к уплате, если снятие с учета или регистрация ТС были в течение года? В таких ситуациях к сумме сбора применяется понижающий коэффициент.

Внимание

Это соотношение числа месяцев, в которых ТС числился зарегистрированным, к 12. Месяц, в котором авто было поставлено (снято) с учета, подлежит включению в расчеты. Пример Иванов 10 июня зарегистрировал в ГИБДД купленный автомобиль (170 л.

с.).

Эти же данные, но в отдельное поле, заполняют те налогоплательщики, которые в отчетном периоде реорганизуются. В строке «Достоверность» ставится:

- «1» — если отчет представляет сам налогоплательщик;

- «2» — если отчет предоставляет уполномоченное лицо.

Раздел 1

- Стр. 010 — КБК.

- Стр. 020 — ОКТМО.

- Стр. 021 — общая сумма налога.

- Стр. 023 — 027 — сумма авансов, перечисленных в течение года.

- Стр. 030 — рассчитанная сумма налога.

- Стр.

РФ, но не более чем в 10 раз.

- От уплаты налога на федеральном уровне освобождаются владельцы грузовых автомобилей массой свыше 12 т, при условии, что сумма налога внесена в систему «Платон». Иные налоговые льготы устанавливаются исключительно региональным законодательством (статья 361.1).

- Срок оплаты налога на движимое имущество для физических лиц – 1 декабря, для юридических лиц устанавливается местным законодательством (статья 362).

- Для частных лиц расчет налога ведется региональным подразделением ФНС, а юридические лица производят расчет самостоятельно и подают в ФНС налоговую декларацию (статья 363.1).

- Итак, в соответствии с Налоговым Кодексом оплачивать налог на движимое имущество обязаны владельцы транспортных средств, то есть лица, на которых транспорт зарегистрирован. Лизинговые отношения регламентируются Федеральным законом №164.

📽️ Видео

Кому положены льготы на транспортный налог?Скачать

НДС при лизинге. Как работает компенсация НДС для юридических лиц в лизинге автомобилей?Скачать

Выгоды лизинга: возмещение НДССкачать

Экономим налоги: покупка автомобиля за счет организации.Скачать

Транспортный налог при лизинге, борьба с "откатами", штамп в "трудовой"Скачать

От чего зависит платёж в лизинге?Скачать

Лизинг на авто для физлиц. В чем фишка и зачем это нужноСкачать

5 секретов лизинга автомобилей для юридических лиц. Расскажем как взять автомобиль в лизинг выгодно.Скачать

Завтра - последний день оплаты транспортного налогаСкачать

Как правильно рассчитать транспортный налог? Особенности уплаты налогаСкачать

Транспортный налог 2023 | Рассматриваем изменения и практические вопросы на Видео.КонсультантСкачать

Кто платит большой транспортный налог?Скачать

Транспортный налог 2021: сроки оплаты, пениСкачать

Транспортный налог 2023: все измененияСкачать

РАЗОБЛАЧЕНИЕ про Угнанный Вольво, Долги, Открытие Транспортной Компании с Нуля, Лизинг. ВК ЛОГИСТИКСкачать