Под счетом фактурой подразумевается документ, подтверждающий оказание работ или услуг, выдачу продукции, а также их стоимость.

В российском бухгалтерском учете этот тип документов предназначен для введения налогового учета НДС (налога на добавленную стоимость). Порядок, сроки, требования к заполнению, и применение счетов фактур закреплены в Налоговом кодексе РФ (НК РФ).

Заполняется счет фактура контрагентом, осуществляющим продажи или оказывающим услуги, а также выполняющим требования по уплате НДС в бюджет государства. В то же время данный документ служит основанием для приемки получателем продукции и услуг от продавца, а также размеров НДС с учетом их вычета.

- Требования к оформлению

- Сроки предъявления

- Примерами подобных ситуаций служат такие:

- Ответственность за нарушение сроков

- Нюансы порядка выставления счетов фактур

- Скачать образец бесплатно:

- Порядок и сроки выставления электронных счетов-фактур в 2021 году

- Электронный счет-фактура – юридический оригинал

- Эволюция нормативной базы

- Положительные свойства счетов-фактур онлайн

- Недостатки электронного счета-фактуры

- Особенности использования электронных счетов-фактур

- Порядок действий участников документообмена при выставлении электронного счета-фактуры

- Сроки выставления и цена опоздания

- Как дата выставления электронного счета-фактуры влияет на исчисление НДС у поставщика и покупателя

- Начисленный НДС у продавца

- Вычет НДС у покупателя

- Возможно, правила скоро изменят

- Подключиться к системе электронного документооборота

- Счет-фактура по НДС в электронном виде

- Преимущества электронной формы документа

- Применение электронного счета-фактуры

- Электронная подпись

- Особенности заверения электронной формы счетов-фактур

- Порядок выставления и получения электронных счетов-фактур

- Счет фактура сроки выставления 2021

- Какой срок выставления счета-фактуры продавцом в 2021-2021

- Срок выставления счета-фактуры

- Правила выставления счетов фактур 2021

- Онлайн журнал для бухгалтера

- Электронные счета-фактуры: бухгалтерия по новым правилам

- Документы без ошибок

- Особенности электронных счетов-фактур

- Как начать работать с ЭДО?

Требования к оформлению

Выставление счетов фактур подразумевает наличие обязательной информации в документе:

- наименований и реквизитов обоих контрагентов сделки;

- перечень выданной продукции или оказанных услуг;

- наличие цены на каждое наименование;

- общая стоимость;

- ставка и сумма налогообложения.

Налогоплательщик НДС на основе полученных счетов фактур ведет учет в «Книге покупок», а на основе выданных документов вносятся соответствующие записи в «Книгу продаж».

Счет фактуры могут выставляться как в бумажном виде, так и в электронном. Получается, что предприятия имеют право выставлять данные документы в электронном виде, но только с взаимного согласия обеих сторон договора. Здесь еще соблюдается условие, что существует совместимое техническое оборудование для принятия и обработки счетов фактур, которые отвечают установленному формату и порядку.

Сроки предъявления

Налоговый кодекс РФ в п.3 ст. 168 регламентирует срок выставления счет фактуры, который составляет 5 календарных суток с момента:

- получения частичного или полного расчета за выполнение работ, услуг, покупку продукции или наделения правами на имущество;

- выдачи продукции, оказания услуг, работ, наделения правами на имущество.

Причем пятидневный срок отсчитывается, начиная со дня, следующего за днем выдачи товаров, оказания услуг, работ, наделения имущественными правами. В ст. 6.1 НК РФ также оговаривается, что в случае, когда последние сутки рассчитанного срока приходятся на выходной или праздничный день, то момент окончания срока переносится на ближайший рабочий день, который следует за данным.

Существует возможность выставления счета фактуры продавцом единожды на весь реализованный товар по итогам месячного срока.

Здесь, правда, нужно учитывать, что такая привилегия дается предприятиям, которые работают в сферах производящих бесперебойные регулярные поставки одному контрагенту.

Примерами подобных ситуаций служат такие:

- бесперебойное оказание услуг или продаж товаров, связанных с транспортировкой энергоносителей (свет, газ, нефть и т. д.);

- предоставление услуг по электросвязи;

- реализация пищевых продуктов, проходящая каждый день в многоразовых количествах.

В таких случаях дата выставления счета фактуры продавцом назначается не позже пятого числа месяца, который следует за прошедшим.

Составление и регистрация данных документов в «Книге продаж» проводится согласно кварталу, в котором была осуществлена реализация продукции или оказание услуг.

Для того чтобы не появлялись вопросы о сроках предъявления счет фактур, заключаются договора на поставки или оказания услуг между двумя контрагентами с указанием порядка и сроков выставления данной документации.

Ответственность за нарушение сроков

В законодательстве РФ не предусматривается ответственность за нарушение сроков выставления счета фактуры. Только у организации существует вероятность получить штраф за отсутствие данных документов. Этот вопрос регулируется ст. 120 Налогового кодекса РФ.

https://www.youtube.com/watch?v=18GHK6oa9yI

Однако не следует забывать, что инспектор, проводящий проверку, сможет оштрафовать предприятие за нарушение соблюдения сроков на стыке двух периодов, облагаемых налогами.

То есть если дата выставления счета фактуры приходится не на положенную, в конце текущего периода по уплате налогов, а выставляется в начале последующего, то уполномоченное лицо может это истолковать, как отсутствие этого документа.

Нюансы порядка выставления счетов фактур

Порядок выставления счетов фактур дает возможность единожды предъявлять этот документ в случаях, если в течение пяти календарных дней одному и тому же контрагенту была осуществлена поставка нескольких партий продукции, хотя на протяжении месяца бесперебойных поставок не было.

То есть получается, что если срок в пять дней с момента первой отгрузки товара не пропущен, то на данный срок разрешается выставлять один счет фактуру. Но при этом в договоре должны быть предусмотрены каждодневные многоразовые поставки продукции на реквизиты одного и того же покупателя.

Бывают случаи, иногда отгрузка проводится раньше, чем осуществлена проплата за нее, тогда встает вопрос: «Когда выставляется счет фактура?». В этой ситуации документ должен предъявляться на протяжении пяти календарных дней, которые отсчитываются с момента отгрузки продукции. Согласно п.3 ст. 168 НК РФ, не имеет значения день, в который перешло право собственности покупателю.

Что касается произведенных работ и услуг, то нельзя предъявить счет фактуру по услугам до того времени, пока они не будут оказаны. Но только не тогда, когда предприятие-покупатель проводит предварительную оплату за выполнение работ (услуг).

Аргументами, которые позволят предприятию-продавцу выставить счет фактуру до факта оказания услуг (в момент подписания договора) и при отсутствии авансового платежа является, те что у предприятий-поставщиков сроки предъявления данной документации не имеют принципиальных значений.

Одновременное получение счета фактуры покупателем служит обязательным условием для вычитания НДС, то есть досрочное получение не влияет на выполнение данного условия.

Скачать образец бесплатно:

Образец счет фактуры

Порядок и сроки выставления электронных счетов-фактур в 2021 году

Обмен документами через интернет очень удобен для предпринимательской деятельности. В современный электронный обиход входит все большее количество видов документации. Сегодня уже практически повсеместно принят обмен счетами-фактурами в электронном виде, имеющими такую же юридическую силу, как и аналог этого документа, оформленный на бумаге.

Рассмотрим преимущества выставления и получения счетов-фактур онлайн, раскроем нюансы этой процедуры, поговорим о сроках и рисках их нарушения.

Электронный счет-фактура – юридический оригинал

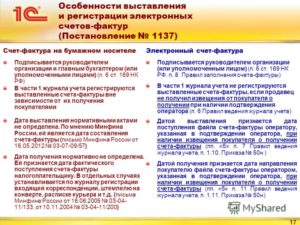

Счет-фактура, выставленный (полученный) в электронном формате, не является копией своего отпечатанного прототипа. Его отправка и получение – акт, имеющий самостоятельную юридическую значимость, поскольку это отражает специально созданная законодателями нормативная база. Для него характерны те же особенности, что и для документа в бумажной форме, а именно:

- данные и реквизиты организации;

- сроки выставления (на сегодня составляют 5 дней);

- обязательное визирование руководством или другим лицом, имеющим такое право;

- регистрация в учетных документах (журнале, книге покупок и продаж и т.п.);

- обязанность хранения на протяжении 4 лет (естественно, в виде файла);

- является основанием для вычетов по налогу на добавленную стоимость.

Эволюция нормативной базы

Перевод счетов-фактур в область электронного документообмена не совершился в одно мгновение, это новшество было долгожданным для всех предпринимателей, являющихся плательщиками НДС. Нормативная база этой процедуры прошла довольно тернистый путь из нескольких этапов:

- Федеральный закон от 27 июля 2010 № 229-ФЗ о внесении изменений в пункт Налогового Кодекса РФ, гласящих, что счета-фактуры теперь можно выставлять и в электронном виде (абзац 2 п. 1 ст. 169 НК РФ) при определенных условиях.

- Приказ Министерства финансов Российской Федерации от 25 апреля 2011 г. № 50н, утверждающий процедуру выставления и получения электронных счетов-фактур.

- Постановление Правительства РФ от 26 декабря 2011 г. № 1137, регламентирующее форму счета-фактуры (основного и корректировочного) и особенности его заполнения.

- Приказ ФНС России от 30 января 2012 г. № ММВ-7-6/36, утвердивший документы в электронном формате, которые подтверждают отправку и получение счета-фактуры.

- Приказ ФНС России № ММВ-7-6/138 от 28 февраля 2012 г. зафиксировал электронные форматы всех учетных документов, имеющих отношение к счетам-фактурам (журналов учета их получения и выставления, книг покупок и продаж, дополнительных листов к этим книгам).

Положительные свойства счетов-фактур онлайн

Невзирая на то, что в обмене документами по интернету существует некоторое количество подводных камней, преимуществ в нем значительно больше. Рассмотрим самые очевидные:

- Незамедлительность. Чтобы обменяться бумажными документами, нужно время, иногда значительное. Дополнительное время нужно также на подтверждение получения. Электронная информация доходит до адресата мгновенно, будь это контрагент или контролирующий налоговый орган.

- Экономия. Чем больше документов переходят в электронную форму, тем меньше компания будет тратить средств на расходы, обязательные при фактическом документообороте: канцелярию и курьерские (почтовые) затраты.

- Освобождение ресурсов. В результате обмена документами по сети у организации освобождаются временные и финансовые резервы, которые можно направить на повышение эффективности ее деятельности, и в итоге на увеличение рентабельности.

- Безошибочность. Пусть не полностью, но электронный счет-фактура в большой мере защищает отправителя и получателя от досадных ошибок, которые могут сделать недействительным бумажный аналог и стать поводом для отказа в возвращении НДС.

- Прозрачность. В отправленный счет-фактуру, подтверждение которого получено, невозможно внести никаких искажающих изменений.

Недостатки электронного счета-фактуры

На фоне множества бесспорных позитивных свойств недочеты электронного счета-фактуры покажутся совсем небольшой «ложкой дегтя». Они вытекают как раз из достоинств, поскольку являются их обратной стороной:

- невозможность оформления «задним числом»;

- доступность всех отправленных вариантов налоговому контролю;

- вычет по НДС можно получить немного позже обычного, поскольку день получения счета-фактуры отображается в реальном формате.

Особенности использования электронных счетов-фактур

Организация не обязана использовать электронный документооборот, но у нее есть такое право, если другая сторона сделки также согласна. Выражение согласия сторон может быть любым, но в любом случае документально оформленным.

ВАЖНО! Кроме согласия (и согласования) сторон, для электронного обмена документами у обеих компаний должны быть соответствующие технические возможности.

https://www.youtube.com/watch?v=uM0Dj0CJdqQ

Соглашение должно быть заключено с еще одной стороной, обеспечивающей обмен счетами-фактурами. Выставить другой стороне сделки этот документ возможно исключительно с помощью оператора электронного документооборота (сокращенно ЭДО), официально зарегистрированного в ФНС РФ (их перечень содержится на официальном сайте ФНС). Оператор обязан гарантировать:

- контроль формата файла, содержащего счет-фактуру;

- своевременное отправление документа получателю;

- формирование служебных документов, подтверждающих дату отправки и получения счета-фактуры;

- независимое удостоверение дат отправки счетов-фактур в различных инстанциях (перед партнерами, органами ФНС, в суде).

Для оперирования электронными счетами-фактурами предпринимателям понадобится сертификат ключа электронной подписи, оформляемый на имя руководителя или доверенного лица, который они должны взять в удостоверяющем центре (перечень этих центров – на сайте ФНС).

Последовательность действий регламентирована законодательно. По каждому конкретному счету-фактуре производится отдельный акт электронного оборота, это значит, что при отправке каждого документа необходимо повторять один и тот же алгоритм.

Порядок действий участников документообмена при выставлении электронного счета-фактуры

Рассмотрим, что делается в процессе выставления счета-фактуры через интернет участниками сделки (подразумевается, что сертификаты ключей ими уже получены, соглашение друг с другом и с операторами заключено):

- Составление документа в формате, закрепленном налоговыми органами (это делает продавец). Для этого он должен либо скопировать его из бухгалтерской программы, либо заполнить бланк в спецпрограмме оператора ФНС.

- Отправление сформированного документа своему оператору. Обязательно нужно дождаться подтверждения оператора о получении файла, в котором будет значиться дата и время акта, чем и фиксируется акт отправки.

- Продавец извещает оператора о том, что получил его уведомление.

- Оператор продавца производит пересылку счета-фактуры оператору покупателя.

- Оператор покупателя осуществляет отправление файла другой стороне сделки.

- После получения покупатель отправляет ответное уведомление, которое также пройдет через обоих операторов, прежде чем поступит контрагенту.

ОБРАТИТЕ ВНИМАНИЕ! Электронной подписью скрепляется каждый документ в процессе электронного оборота, а не только сами счета-фактуры.

Сроки выставления и цена опоздания

Органы ФНС вменяют продавцу в обязанность выставление счета-фактуры в срок не позже 5 рабочих (календарных) суток с момента совершения сделки, которым может считаться:

- отгрузка;

- выплата покупателю аванса или всей стоимости покупки;

- доставка товара покупателю или до пункта, оговоренного в договоре;

- момент оказания услуги.

Бумажное оформление счетов-фактур позволяло подкорректрировать дату в ситуации опоздания, обозначив ее «задним числом». Электронный формат исключает такую возможность. Однако опоздание не столь страшно, оно не является существенным нарушением, могущим повлечь за собой отказ в возврате НДС (п. 2 ст. 169 НК РФ). Главное, чтобы были выполнены остальные существенные требования:

- возможность полной и достоверной идентификации продавца и покупателя;

- указание товара (услуги, работы);

- подтверждение прав собственности и их перехода в результате акта продажи;

- точные данные о стоимости, влияющие на базу и сумму НДС.

Как дата выставления электронного счета-фактуры влияет на исчисление НДС у поставщика и покупателя

Как дата выставления электронного счета-фактуры влияет на исчисление НДС у поставщика и покупателя Елена Маврицкая, 18 декабря 2013 18 декабря 2013

У налогоплательщиков, которые оформляют, выставляют и получают счета-фактуры в электронной форме, нередко возникает вопрос о том, что такое «дата выставления» и как она влияет на начисление и вычет НДС. Разобраться со сложностями помогла советник государственной гражданской службы РФ II класса, представитель Управления налогообложения юридических лиц ФНС России Ольга Думинская. Ее выступление на VI практической конференции СКБ Контур легло в основу этой статьи.

Сразу оговоримся: для счета-фактуры, оформленного на бумаге, показатель «дата выставления» никакой роли не играет. Дело в том, что в этом случае дата выставления и дата составления всегда совпадают.

С электронным счетом-фактурой (ЭСФ) дело обстоит иначе. Здесь дата составления и дата выставления могут приходиться на разные числа и даже на разные налоговые периоды.

В чем же разница между этими показателями?

Дата составления — это число, месяц и год, указанные в строке 1 счета-фактуры. Дата выставления — это день, когда файл со счетом-фактурой поступил от продавца к оператору электронного документооборота.

Оператор фиксирует эту дату в подтверждении, которое направляет в адрес продавца (подробнее о порядке обмена ЭСФ читайте в материале «Сегодня будут выставлены первые юридически значимые электронные счета-фактуры»).

Как показала практика, путаница возникает в ситуации, когда дата составления отличается от даты выставления. Рассмотрим, каким образом нужно действовать продавцу и покупателю.

Начисленный НДС у продавца

Поставщик должен зарегистрировать электронный счет-фактуру в части 1 журнала учета полученных и выставленных счетов-фактур по дате выставления, а в книге продаж — по дате отгрузки, которая чаще всего совпадает с датой составления. Что касается НДС, то его также следует начислить по дате отгрузки. В итоге может случиться так, что налог будет начислен раньше, чем сделана запись в журнале.

Пример 1

Поставщик отгрузил товар 30 сентября 2013 года (третий квартал). Счет-фактура на данную поставку был оформлен в электронном виде. Дата составления счета-фактуры — 30 сентября 2013 года.

Поставщик направил файл со счетом-фактурой оператору электронного документооборота (ЭДО) 1 октября 2013 года. Оператор получил файл и зафиксировал в качестве даты получения 1 октября 2013 года (четвертый квартал). Таким образом, дата выставления счета-фактуры пришлась на 1 октября 2013 года.

Запись в книге продаж сделана в третьем квартале, и НДС к уплате начислен также в третьем квартале.

https://www.youtube.com/watch?v=CqB-zMmsJNA

Запись в части 1 журнала учета полученных и выставленных счетов-фактур сделана в четвертом квартале.

Вычет НДС у покупателя

Регистрировать электронный счет-фактуру в части 2 журнала учета полученных и выставленных счетов-фактур нужно по дате получения. Эта дата указана в подтверждении, которое оператор электронного документооборота направляет в адрес покупателя. Фактически дата получения совпадает с датой выставления.

Делать запись в книге покупок разрешено только после регистрации счета-фактуры в части 2 журнала. Это следует из пункта 2 порядка ведения книги покупок, утвержденного постановлением Правительства РФ от 26.12.11 № 1137.

Значит, право на вычет НДС у покупателя возникает не раньше, чем электронный счет-фактура зарегистрирован в части 2 журнала. Проще говоря, дата вычета напрямую зависит от даты получения.

В результате вычет может быть датирован более поздним налоговым периодом, нежели счет-фактура.

Пример 2

Поставщик отгрузил товар 30 сентября 2013 года (третий квартал). Счет-фактура на данную поставку был оформлен в электронном виде. Дата составления счета-фактуры — 30 сентября 2013 года.

Поставщик направил файл со счетом-фактурой оператору (ЭДО) 1 октября 2013 года. Оператор получил от поставщика файл со счетом-фактурой и отправил его покупателю 1 октября 2013 года (четвертый квартал). Таким образом, дата получения пришлась на 1 октября 2013 года. Запись в части 2 журнала учета полученных и выставленных счетов-фактур сделана в четвертом квартале.

Запись в книге покупок также сделана в четвертом квартале.

Как следствие, НДС к вычету принят в четвертом квартале 2013 года, хотя дата составления счета-фактуры пришлась на третий квартал.

Отметим, что в случае «бумажного» счета-фактуры покупатель может выбирать, когда принять вычет: по дате составления или по дате получения. В приведенном выше примере бухгалтер вправе заявить вычет по бумажному счету-фактуре либо в третьем квартале, либо в четвертом квартале 2013 года. Любой из этих вариантов является законным.

Возможно, правила скоро изменят

Есть вероятность, что покупателям, получившим электронный счет-фактуру, разрешат принимать вычет не только по дате получения, но и по дате составления. Как только это произойдет, правила, действующие при электронном и бумажном документообороте, не будут отличаться друг от друга.

Соответствующие изменения предусмотрены в проекте, который называется «Совершенствование налогового администрирования». Дорожная карта этого проекта размещена на сайте Агентства стратегических инициатив. В пункте 4.

2 карты говорится, что ожидаемым результатом является стимулирование перехода налогоплательщиков на электронный документооборот.

Добавим, что в качестве ответственного исполнителя проекта выступает Минфин России, а ожидаемым сроком реализации назван июнь 2014 года.

Подключиться к системе электронного документооборота

Обсудить на форумеРаспечатать7 822

Счет-фактура по НДС в электронном виде

Переход на электронный документооборот – устойчивая тенденция развития, применяемая как в передовых современных корпорациях, так и в небольших организациях, стремящихся оптимизировать свою деятельность, в том числе в части затрат на канцелярию, почтовую доставку и соответствующие расходы.

Преимущества электронной формы документа

Сокращение расходов на канцелярию, кстати, не столь незначительное, как может показаться на первый взгляд, далеко не единственное преимущество. Электронная форма удобна как для составления, так и для внесения корректировок, поиска, что ведет к увеличению эффективности работы.

Применение электронного счета-фактуры

Кроме того, заполнение электронной формы способно свести на нет вероятность технических ошибок, зачастую являющихся причиной отказа по вычету со стороны органов налогового контроля.

Налоговый кодекс Российской Федерации в пункте 1 статьи 169 определяет сферу применения предоставления счета-фактуры в электронном виде.

https://www.youtube.com/watch?v=1J47IZg-AOM

В частности, непременными условиями для использования электронной формы документа является достигнутая между субъектами взаимоотношений договоренность о его использовании и техническая возможность по созданию и просмотру документа.

Эти же условия предусмотрены постановлением Правительства Российской Федерации от 26 декабря 2011г. № 1137.

Согласие оформляется по форме согласно письму Министерства финансов Российской Федерации от 1 августа 2011г. №03-07-09/26.

Электронная подпись

Для принятия покупателем суммы налога на добавочную стоимость к вычету электронная форма счета-фактуры должен, во-первых, соответствовать установленному полномочными органами образцу, а во-вторых, быть подписанным электронной подписью в соответствии с требованием пункта 1.2. порядка, утвержденного приказом Министерства финансов Российской Федерации от 25 апреля 2011г. № 50н. Требования к наличию квалифицированной электронной подписи актуально, в том числе для налоговых агентов и посредников.

Выставление и получение электронных форм счетов-фактур в отношении каждого документа производится отдельно в соответствии с пунктом 1.9. порядка, утвержденного приказом Министерства финансов Российской Федерации от 25 апреля 2011г. № 50н.

Совершение операций разрешается и в зашифрованном виде, и без шифрования. Что касается даты выставления и даты получения, они регулируются подпунктами 1.10. и 1.11. пункта 1 соответствующего порядка, утвержденного приказом Министерства финансов Российской Федерации от 25 апреля 2011г. № 50н.

Дата выставления счета-фактуры в электронном виде – дата поступления файла продавцу, указанная в форме подтверждения от оператора. Наличия этого подтверждение – также обязательное условие выставленного счета-фактуры, полученного посредством ОЭД (оператор электронного доступа).

Дата же получения в таком случае – день направления соответствующего счета-фактуры оператором покупателю, также указанная в подтверждении оператора электронного доступа.

В соответствии с подпунктом 1.13. пункта 1 порядка, утвержденного приказом Минфина от 25 апреля 2011г. № 50н., электронная версия документа должна храниться в течение 4 лет – аналогичном для бумажного носителя сроке.

Особенности заверения электронной формы счетов-фактур

Пункт 6 статьи 19 Налогового кодекса Российской Федерации определяет необходимость заверения электронного счета-фактуры усиленной квалифицированной подписью руководителя или лица, исполняющего его обязанности в соответствии с приказом или выписанной доверенности.

Федеральный закон от 6 апреля 2011г. № 63-ФЗ «Об электронной подписи» определяет электронную подпись в качестве идентифицирующей информации в электронной форме, которая может быть простой или усиленной, квалифицированной и неквалифицированной.

При заверении электронных счетов-фактур должна быть применена усиленная квалифицированная подпись. Она должна отвечать ряду требований, а именно:

- быть создана и проверена посредством средств электронной подписи;

- быть полученной как результат криптографического преобразования при использовании ключа электронной подписи;

- быть способной к идентификации лица-подписанта;

- быть защищенной от внесения изменений и дополнений после факта заверения;

- быть способной к проверке посредством указанного в квалифицированном сертификате ключа.

Порядок выставления и получения электронных счетов-фактур

Согласно порядку, утвержденному приказом Министерства финансов Российской Федерации от 25 апреля 2011г. № 50н, выставление и получение электронных счетов-фактур происходит посредством ОЭД (оператор электронного документооборота).

К ним относятся специализированные организации, которые обеспечивают обмен как открытой, так и конфиденциальной информации по телекоммуникационным каналам связи.

Полный перечень ОЭД представлен на сайте Федеральной налоговой службы Российской Федерации.

https://www.youtube.com/watch?v=dKkV-bKfCjw

Форматы электронных счетов-фактур определены приказом Федеральной налоговой службы Российской Федерации от 5 марта 2012 г. № ММВ-7-6/138.

В то же время в соответствии с письмом Федеральной налоговой службы Российской Федерации от 17 июня 2013 г. № ЕД-4-3/10769 разрешено вносить дополнения в строчную и табличную части счетов-фактур.

Предоставление документов при выставлении получении электронных версий счетов-фактур определяется приказом Федеральной налоговой службы Российской Федерации от 30 января 2012 г. № ММВ-7-6/36.

Среди них:

- информационные сообщения об участниках электронного документооборота;

- извещение о получении;

- подтверждение даты отправки;

- уведомление об уточнении.

- Москва: +7(499)350-6630.

- Санкт-Петербург: +7(812)309-3667.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Счет фактура сроки выставления 2021

Обмен документами через интернет очень удобен для предпринимательской деятельности. В современный электронный обиход входит все большее количество видов документации. Сегодня уже практически повсеместно принят обмен счетами-фактурами в электронном виде, имеющими такую же юридическую силу, как и аналог этого документа, оформленный на бумаге.

- Федеральный закон от 27 июля 2010 № 229-ФЗ о внесении изменений в пункт Налогового Кодекса РФ, гласящих, что счета-фактуры теперь можно выставлять и в электронном виде (абзац 2 п. 1 ст. 169 НК РФ) при определенных условиях.

- Приказ Министерства финансов Российской Федерации от 25 апреля 2011 г. № 50н, утверждающий процедуру выставления и получения электронных счетов-фактур.

- Постановление Правительства РФ от 26 декабря 2011 г. № 1137, регламентирующее форму счета-фактуры (основного и корректировочного) и особенности его заполнения.

- Приказ ФНС России от 30 января 2012 г. № ММВ-7-6/36, утвердивший документы в электронном формате, которые подтверждают отправку и получение счета-фактуры.

- Приказ ФНС России № ММВ-7-6/138 от 28 февраля 2012 г. зафиксировал электронные форматы всех учетных документов, имеющих отношение к счетам-фактурам (журналов учета их получения и выставления, книг покупок и продаж, дополнительных листов к этим книгам).

Какой срок выставления счета-фактуры продавцом в 2021-2021

Хотя указание в счете-фактуре даты, нарушающей установленные сроки ее выставления, не поименовано в перечне причин, делающих вычет невозможным (п. 2 ст. 169 НК РФ), и такой же позиции придерживаются суды (постановление ФАС Московского округа от 23.12.2011 № А40-142945/10-118-831), рекомендуем, во избежание споров, всегда указывать в счете-фактуре правильную дату.

- Счет-фактура оформляется той же датой, которой были оформлены отгрузочные документы или получен аванс. 5-дневный срок здесь нужен для того, чтобы его создать и подписать.

- Счет-фактура оформляется любой датой в пределах 5 суток, следующих за днем отгрузки или поступления аванса. Т. е. даты счета-фактуры и документов-оснований, с которыми он связан, не совпадают.

Рекомендуем прочесть: Кв метры на человека по закону

Срок выставления счета-фактуры

Как видим, возможны ситуации, когда покупателю позволительно нарушить срок выписки счета.

Возникает вопрос: какая ответственность предусмотрена для исполнителя (продавца) в случае, когда срок выставления счета-фактуры нарушен? Согласно законодательству, какую-либо ответственность Вы в данном случае не несете. Но возможны варианты.

К примеру, если Вы нарушили срок и выписали документ в последующем налоговом периоде, то ФНС вправе Вас оштрафовать за отсутствие выписанного счета. Сумма штрафа – 10.000 руб.

Если налоговая обнаружит просрочку в нескольких налоговых периодах, то сумма штрафа возрастает до 30.000 руб. В случае, если просрочка (невыставление) счета привела к занижению налоговой базы, то Вам грозит взыскание в сумме 20% от невыплаченного налога или минимум 40.000 руб. штрафа.

https://www.youtube.com/watch?v=xreq_qSamNA

У организаций и предпринимателей, которые осуществляют крупные поставки товаров, отгрузка может производиться в несколько этапов.

Как рассчитать срок выписки счета в случае, когда в течение 5-ти дней с момента первой отгрузки Вы поставили контрагенту еще несколько партий товара? Вы можете выписывать счета по каждой поставке, соблюдая при этом 5-тидневный срок.

Также возможно выставление единого счета на всю поставку, но срок его выписки не может быть позже 5-ти дней с момента первой отгрузки.

Правила выставления счетов фактур 2021

Технические вопросы связаны с настройкой рабочего места, загрузкой на портал ЭСЧФ, созданных плательщиком в его учетной системе, отображения информации в «Личном кабинете» на портале. Светлана Еськова обратила внимание, что ответы на большинство возникающих у плательщиков методологических вопросов можно найти в специально разработанной инструкции МНС.

Вот для сравнения ошибочно заполненный документ и с образец заполнения счета-фактуры на аванс, по которому можно заявлять вычет по НДС. Обязательный реквизит любого авансового счета-фактуры — это дата и номер расчетно-платежного документа. Эти данные поставщик должен указать в строке 5 счета-фактуры.

Рекомендуем прочесть: Расстояние от дома до парковки снип

Онлайн журнал для бухгалтера

- Документ должен соответствовать формату, актуальному на день оформления и утвержденному на законодательном уровне (Приказ ФНС от 24.03.2021 № ММВ-7-15/).

- Необходимо использовать электронную усиленную подпись директора компании.

Электронные счета-фактуры: бухгалтерия по новым правилам

Возможность использовать электронные документы появилась у компаний еще в 2002 году, когда был принят закон «Об электронной цифровой подписи».

Договор, счет, акт выполненных работ, товарная накладная, товарно-транспортная накладная, а также подавляющее большинство других документов, используемых российскими компаниями, сегодня могут использоваться в электронном виде.

Отправляются такие документы не по почте или с курьером, а по телекоммуникационным каналам связи (через Интернет).

Долгое время единственным исключением в этом процессе были электронные счета-фактуры, для которых была предусмотрена только бумажная форма. В 2010 году право выставлять счета-фактуры в электронном виде было законодательно закреплено в 229-ФЗ (поправки в ст.169 Налогового кодекса РФ).

После этого были подготовлены Приказы Министерства финансов и Федеральной налоговой службы, которые описывают сам процесс выставления и получения электронных сетов фактур при взаимодействии компаний, а так же последующее предоставление таких электронных документов на налоговую проверку. Однако долгое время не были прописаны форматы счетов-фактур в электронном виде.

Наконец, 12 мая в «Российской газете» был опубликован Приказ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронном виде» (зарег. Минюстом России от 11.04.

2012 № 23791, вступил в силу 23 мая). Это означает, что теперь нормативная база по использованию электронных документов полностью сформирована. Законодательство разрешает выставление и получение счетов-фактур в электронном виде, а так же описывает сам механизм работы с таким документом.

Документы без ошибок

Что представляет собой электронный счет-фактура (ЭСФ)? Это полноценный документ, как и его бумажный аналог.

ЭСФ содержит те же реквизиты и данные, должен быть подписан руководителем или доверенным лицом и передан в течение пяти дней.

Электронный счет-фактура также должен быть зарегистрирован в журнале учета и книгах учета. Его можно представить в качестве основания для получения вычета НДС.

https://www.youtube.com/watch?v=BvtXGMgU4qU

Можно выделить несколько преимуществ использования электронных счетов-фактур. Во-первых, скорость доставки документов. Всем известно, что процесс доставки документов по почте может затягиваться на месяцы.

Электронные же документы доставляются по Интернету мгновенно, со скоростью света, в любое время суток.

Это и гарантия доставки, если пользоваться услугами квалифицированного оператора, который будет обеспечивать подтверждение доставки.

Во-вторых, электронные документы означают автоматизацию работы бухгалтерии. К примеру, входящие бумажные документы сегодня заводятся в системы учета вручную. Если таких документов на предприятии сотни, то десятки сотрудников бухгалтерии вынуждены заниматься этим рутинным трудом.

Электронные документы, подписанные электронной цифровой подписью, юридически значимы. Они могут существовать только в электронном виде, их не нужно распечатывать, ставить на них печати, содержать бумажный архив.

Все документы можно хранить в компьютере или в системе вашего электронного документооборота (в том случае, если оператор гарантирует сохранность).

Третье важное преимущество: ЭСФ исключают недостоверность в заполнении документов. К примеру, недостоверность подписей. Ведь документ подписывается только одной цифровой подписью — руководителя или другого работника, уполномоченного подписывать счета-фактуры (п. 6 ст. 169 НК РФ). Подпись главного бухгалтера при этом не нужна (см. постановление № 1137).

Кроме того, ввод ЭСФ позволяет сократить налоговые риски. Это имеет огромное значение для российских организаций. Дело в том, что многие компаний сталкиваются с огромным количеством поставок, каждая из которых оформляется документами, в том числе, счетами-фактурами.

При неправильно оформленном счете-фактуре или его отсутствии налоговая вправе доначислить НДС. Суммы доначислений могут быть значительны и снижают прибыль компании. В случае использования электронных документов проследить за их наличием и корректностью составления значительно проще.

Особенности электронных счетов-фактур

Процесс работы с электронными счетами-фактурами существенно отличается от работы с бумажными.

Требования к процессу выставления и получения электронных счетов-фактур предприятиями закреплены в «Порядке выставления и получения счетов-фактур в электронном виде по ТКС с применением ЭЦП».

Помимо изменения в оформлении подписи можно выделить еще несколько основных отличий в работе со счетами-фактурами.

Дата выставления и получения покупателем счета-фактуры фиксируется оператором в Подтверждении. Именно эта дата и считается датой выставления/получения счета-фактуры, и в соответствии с ней он относится к налоговому периоду.

Фиксация даты выставления счета-фактуры означает невозможность выставлять в электронном виде документы «задним числом».

Это условие может создавать определенные трудности для организаций, которые, например, фактически могут оценить стоимость оказанных услуг только по происшествии определенного времени.

Факт выставления и получения — еще одно отличие нового Порядка. Счет-фактура считается выставленным только в случае, если продавцом получено извещение о его получении, подписанное покупателем.

Это положение, по сути, обязует продавца следить за получением извещений от покупателей, ведь если извещение сформировано не было, или продавец его не получил, электронный счет-фактура не является выставленным, и продавцу придется распечатать бумажный счет-фактуру и направить его в адрес получателя на бумаге.

Важно подчеркнуть, что дата получения этого извещения никак не влияет на решение об отнесении счета-фактуры к налоговому периоду.

Процесс работы с недавно появившимися корректировочными счетами-фактурами (КСФ) и исправления счетов-фактур (ИСФ) в электронном и бумажном виде идентичны, поскольку операторы ЭДО реализуют в своих системах требования законодательства (Постановление № 11376).

Случаи, когда составляется корректировочный счет-фактура, и когда в уже существующий счет-фактуру вносятся исправления, различаются. Корректировочный счет-фактура выставляется при изменении стоимости реализованных товаров, произведенных работ, оказанных услуг (другими словами, при изменении налоговой базы).

Уменьшение или увеличение стоимости (графа 5 счета-фактуры) может быть вызвано, в том числе, изменением цены (графа 4), уточнением количества или объема товаров, работ или услуг (графа 3). В случае изменения стоимости в сторону уменьшения, составляется корректировочный счет-фактура к уменьшению.

У продавца такой документ может служить основанием для вычета разницы излишне начисленного НДС, у покупателя по такому документу появится обязательство начислить разницу НДС. В случае же изменения стоимости в сторону увеличения, составляется КСФ к доплате. Здесь ситуация будет противоположной.

Все дельты (суммовые разницы) к уменьшению или доплате записываются в КСФ с положительным знаком. Делается это для того, чтобы не возникало вычета сумм при занесении КСФ в Книгах покупок и продаж. Еще одним важным условием составления КСФ, согласно п. 10 ст. 172 НК РФ, является некое согласие сторон, что стоимость будет изменена.

Это согласие может быть оформлено в виде дополнительного соглашения (в договоре, как двусторонний документ) или в виде уведомления (первичным односторонним документом). В каждом конкретном случае можно поступать так, как удобнее продавцу и покупателю.

Исправление в счете-фактуре производится в том случае, если в документе обнаружена именно ошибка (например, опечатка, неверная налоговая ставка, ошибка в реквизитах), а также при начислении бонусов без изменения цены реализованного товара. В процессе исправления возникает новый экземпляр счета-фактуры — исправленный счет-фактура.

Нумерация КСФ и ИСФ. Нумерация КСФ и счетов-фактур в рамках одного налогового периода сквозная, а нумерация исправлений в рамках одного счета-фактуры всегда начинается с 1, причем число исправлений не ограничено.

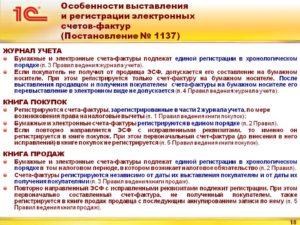

Важный вопрос: как вести учет ЭСФ в Журнале и Книгах? Ранее правила ведения журнала полученных и выставленных счетов-фактур установлены не были. Отсутствовала и рекомендованная печатная форма Журнала. В новом Постановлении №1137, которое пришло на смену Постановлению 914, эти недостатки устранены.

Налогоплательщики буду отныне вести один Журнал, состоящий из 2-х частей: часть 1 «выставленные счета-фактуры» и часть 2 «полученные счета-фактуры». Помимо реквизитов счета-фактуры, теперь в Журнале необходимо указывать способ выставления — был ли документ выставлен в бумажном или электронном виде.

Заметим, что в Журнале выставленных СФ есть две графы — дата составления и дата выставления счета-фактуры. Если для бумажного документа эти даты не всегда разделяются, то при выставлении счета-фактуры в электронном виде дату выставления фиксирует независимая третья сторона — оператор.

Еще одна важная особенность регистрации электронных счетов-фактур в Журнале — наличие извещения о получении. Тот самый технологический документ, который автоматически составляется покупателем, когда он подтверждает получение. Если извещения нет, то ни продавец, ни покупатель электронный документ регистрировать в журнале не имеют права.

Форма и порядок составления Книг покупок и продаж существенно не изменились. Продавец регистрирует в Книге продаж счет-фактуру, который выставляет покупателю, покупатель же регистрирует этот счет-фактуру в Книге покупок.

Корректировочный счет-фактура к доплате регистрируются продавцом и покупателем как обычно — в Книгах продаж и покупок соответственно. Корректировочный счет-фактура к уменьшению продавцом должен быть занесен в Книгу покупок, а покупателем — в Книгу продаж.

Документ регистрируется на сумму разницы.

Как начать работать с ЭДО?

Для работы с электронными счетами-фактурами, организации, необходимо:

- Заполнить заявку на сайте www.diadoc.ru. Специалисты Диадока помогут подобрать подходящий тариф и проконсультируют, как начать работу в системе.

- На сайте www.diadoc.ru есть регламент применения электронной цифровой подписи в системе электронного документооборота Диадок. Он предусмотрен для всех участников ЭДО. Если организация приняла решение работать с электронными документами, она должна подписать заявление о присоединении к этому регламенту. Также подписывается договор на право использования программы ЭВМ «Диадок» (образец есть на сайте).

- Оператор присуждает компании идентификатор и регистрирует организацию в системе.

- Далее компания покупает в любом из сервисных центров СКБ Контур сертификат электронной подписи. Теперь каждый документ будет иметь юридическую силу. Заявку на сертификат ЭЦП также можно отправить прямо из системы Диадок. Если сертификат у организации уже есть, то можно использовать его.

- Находите в Диадоке контрагентов, и начинаете работать.

Ирина Цыганкова, |

«Технологический и технический процесс обмена электронными счетами-фактурами был возможен и до утверждения Приказа № ММВ-7-6/138. Но ранее отсутствовала законодательная база, позволяющая применять это в налоговых целях, то есть в налоговых органах нужно было иметь «живой» документ с печатью, подписью.

Сейчас нормативно-правовая база полностью сформировалась. Налогоплательщик задает вопрос: а что же изменится во взаимодействии с налоговыми органами? Ведь это принципиально новый порядок работы. Не будет ли мне хуже? Не будет ли проблем? Ответ на поверхности: хуже быть не должно, электронный документ — такой же, как и бумажный.

Более того, налоговые органы высказывались, что поощряют использование электронных счетов-фактур. Еще один вопрос: как электронные счета-фактуры повлияют на характер проведения и результат налоговых проверок? Думаю, характер налоговых проверок поменяться не должен. Работать станет удобнее: не нужно возить тонны документов в налоговые инспекции.

Международный опыт также показывает, что налоговые органы все больше внимания уделяют аналитической процедуре налоговых проверок, и возникает все меньше претензий в отношении технического оформления документов. Скорее всего, изменения приведут к более эффективному взаимодействию с контролирующими органами.

Таким образом, в отношениях с налоговыми органами возникает новая реальность. Мы начинаем по-другому говорить с ними.»