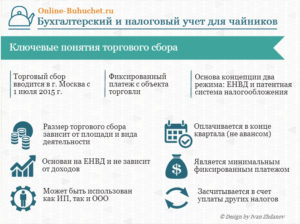

С 1 июля 2015 года вступила в силу глава 33 НК РФ, посвященная новому обязательному платежу – торговому сбору.

Торговый сбор – это ежеквартальный платеж, который должны перечислять в бюджет ИП и организации, занимающиеся деятельностью, связанной с торговлей. Торговый сбор является местным налогом, поэтому платится он в бюджет того муниципального образования, в котором установлен.

- Где введен торговый сбор в 2021 году

- Кто должен платить торговый сбор

- Таблица 1. Уплата торгового сбора в зависимости от налогового режима

- Виды деятельности, не облагаемые торговым сбором

- Что облагается торговым сбором

- Как рассчитывать торговый сбор в 2021 году (ставки в Москве с 1 июля 2015 года)

- Постановка на учет в качестве плательщика торгового сбора (уведомление)

- Срок подачи уведомления

- Куда подается уведомление

- Штраф за несвоевременную подачу уведомления

- Оплата торгового сбора в 2021 году

- Отчетность по торговому сбору

- Уменьшение налогов на торговый сбор

- Снятие с учета в качестве плательщика торгового сбора

- Что такое новый торговый сбор: кто платит, как его правильно рассчитать, какие сроки и порядок уплаты сбора + порядок обжалования неправомерно начисленных сборов

- Кто должен уплачивать сбор

- Ставки торгового сбора

- Заключение

- Торговый сбор: кто, как и когда должен его платить — статья

- Торговый сбор с июля 2015 года, кто платит

- Торговый сбор с 2015 года, виды деятельности

- Что облагается торговым сбором?

- Постановка на учет в налоговом органе

- КБК торгового сбора

- Торговый сбор. Ситуация из практики

- Кто является плательщиками торгового сбора?

- Кто является плательщиками торгового сбора и периодичность платежа

- Кто освобожден от уплаты сбора

- Уменьшение налогов на сумму уплаченного сбора

- Ответственность за не постановку на учет

- Кто платит торговый сбор

- Как встать на учет в качестве плательщика торгового сбора

- Что изменилось в 2021 году

- Кто не платит торговый сбор?

- Что будет, если не платить торговый сбор

- Платит ли интернет-магазин торговый сбор?

- Платят ли торговый сбор ИП на патенте?

- Платят ли торговый сбор кафе и рестораны?

- Как платят торговый сбор оптовые организации?

- Я торгую через помещение, которое снимаю. кто платит торговый сбор, арендатор или арендодатель?

- Как определить площадь торгового зала в целях расчета торгового сбора?

- В каких еще регионах действует торговый сбор?

Где введен торговый сбор в 2021 году

Торговый сбор может быть установлен только на территории городов федерального значения (Москва, Санкт-Петербург, Севастополь), но для этого им необходимо заблаговременно принять соответствующей местный закон.

По состоянию на 2021 год правовой акт (закон № 62 от 17 декабря 2014 года), устанавливающий торговый сбор, был утвержден только властями города Москвы и вступил в действие с 1 июля 2015 года. Поэтому, если вы торгуете в столице (независимо от того, в какой ИФНС состоите на учете — московской, подмосковной и т.д.) – Вы обязаны платить торговый сбор.

Вполне возможно, что при неплохих поступлениях в бюджет торговый сбор введут и в других муниципальных образованиях, но для этого местным властям потребуется принять соответствующий закон. По имеющейся информации, из-за сложной экономической ситуации в стране, торговый сбор в 2021 году, по-прежнему, будет введен только в Москве.

Кто должен платить торговый сбор

Необходимость в уплате торгового сбора напрямую зависит от 2-х факторов:

- Выбранной системы налогообложения.

- Вида предпринимательской деятельности.

Торговый сбор должны платить только ИП и организации, применяющие ОСНО или УСН.

Плательщикам ЕСХН и предпринимателям на патенте торговый сбор платить не нужно.

Что касается ЕНВД, то, согласно новым правилам, совмещать вмененку и торговый сбор нельзя. Поэтому, если вы применяете ЕНВД, и по вашему виду деятельности в регионе ввели торговый сбор, то с вмененки придется сняться и перейти на другую систему налогообложения.

Таблица 1. Уплата торгового сбора в зависимости от налогового режима

| Общая система налогообложения (ОСН) | Нужно платить |

| Упрощенная система налогообложения (УСН) | |

| Патентная система налогообложения (ПСН) | Не нужно платить |

| Единый сельскохозяйственный налог (ЕСХН) | |

| Единый налог на вмененный доход (ЕНВД) | Если в регионе по виду деятельности ЕНВД был введен торговый сбор, то необходимо перейти на другую систему налогообложения |

Торговый сбор необходимо платить ИП и организациям, осуществляющим розничную, мелкооптовую и оптовую торговлю через:

- стационарные торговые объекты, имеющие торговый зал;

- стационарные торговые объекты, не имеющие торговый зал (за исключением автозаправочных станций);

- нестационарные торговые объекты;

- складские помещения.

При этом торговый сбор перечисляется только в том случае, когда конкретный вид деятельности прямо указан в законе. К примеру, в Москве продажа со складов под торговый сбор не подпадает, связано это с тем, что данный вид бизнеса не предусмотрен в правовом акте г. Москвы.

Что касается деятельности розничных рынков, то она также приравнена к торговле. Однако сбором облагаются не сами торговые точки, а непосредственно вся площадь рынка целиком.

Поэтому, вполне можно ожидать, что владельцы рынков не захотят платить торговый сбор из своего собственного кармана и просто распределят эти расходы между торговцами, увеличив им арендную плату или стоимость права на торговлю.

Примечание: в главе 33 НК РФ отсутствуют определения для многих ключевых терминов (площадь торгового зала, что является объектами стационарной торговли и т.д.) поэтому в подобной ситуации представители ФНС рекомендуют ориентироваться на понятия, применяемые для ЕНВД и ПСН (см. ст. 346.27 и ст. 346.43 НК РФ).

Виды деятельности, не облагаемые торговым сбором

Местные власти имеют право устанавливать виды деятельности, в отношении которых торговый сбор платить не нужно:

Согласно закону г. Москвы № 29 от 24 июня 2015 года, от уплаты торгового сбора освободили:

- розничную торговлю через торговые (вендинговые) автоматы;

- торговлю на ярмарках выходного дня, специализированных и региональных ярмарках;

- торговлю в кинотеатрах, театрах, музеях при условии, что по итогам квартала доход от продажи билетов составит не менее 50%;

- торговлю на территории агропродовольственного кластера (овощебазы);

- торговые объекты, расположенные на территории розничных рынков;

- автономные бюджетные и казенные учреждения;

- организации федерально почтовой связи;

- нестационарные торговые объекты (киоски, палатки, открытые лотки), реализующие печатную продукцию;

- религиозные организации в отношении торговли в культовых зданиях.

Помимо этого от уплаты торгового сбора освободили объекты бытового обслуживания (парикмахерские, салоны красоты, прачечные, химчистки, ремонт одежды, обуви, часов, ювелирных изделий, ремонт и изготовление металлической галантереи и ключей) при соблюдении следующих условий:

- Основным видом деятельности является оказание бытовых услуг, а не торговля.

- Площадь объекта не превышает 100 кв. метров, а, непосредственно, торговая площадь, занятая оборудованием, предназначенным для выкладки и демонстрации товаров, составляет не более 10% от общей площади.

Например, салону красоты площадью 50 кв. метров не нужно будет платить торговый сбор если под торговлю сопутствующими товарами (шампуни, кремы и т.д.) отведено не более 5 кв. метров.

https://www.youtube.com/watch?v=5BPzR_YwBwA

По мнению представителей ФНС, интернет-магазины также не должны платить торговой сбор, но только при условии, что их деятельность не предполагает непосредственного контакта продавца с покупателем (реализация через курьеров или экспедиторов).

Более того, продажа товаров через интернет-магазин подпадает под описание торговли со склада, а она, как известно, в Москве торговым сбором не облагается.

Обратите внимание, несмотря на то, что вышеперечисленные виды деятельности являются льготными и освобождены от уплаты торгового сбора, подать уведомление (с указанием соответствующей категории льготы) о постановке на учет в качестве плательщика торгового сбора все равно необходимо.

Что облагается торговым сбором

В качестве базы для расчета торгового сбора берется не реально полученный доход, а сам факт использования торгового объекта. Причем под торговым объектом понимается не только недвижимое имущество (магазины, палатки, киоски и т.д.), но и движимое (объекты развозной и разносной торговли).

Поэтому необходимость в уплате торгового сбора не зависит от таких факторов как:

- Право собственности на торговый объект. Платить сбор должны те лица, которые непосредственно используют объект для торговли в независимости от того собственник это или арендатор.

- Величина полученных доходов. Размер торгового сбора напрямую зависит только от количества квадратных метров, а также типа и места расположения объекта торговли.

- Место регистрации бизнесмена. Торговый сбор должны платить все, кто ведет торговлю на той территории, где он установлен, в независимости от места жительства предпринимателя (например, ИП зарегистрированный в Смоленске, но ведущий деятельность в Москве обязан платить торговый сбор).

- Регулярность торговли. Торговый сбор рассчитывается и платится сразу за целый квартал. Поэтому, в независимости от сезонности бизнеса и количества проработанных дней в квартале, торговый сбор все равно придется заплатить в полном размере.

Как рассчитывать торговый сбор в 2021 году (ставки в Москве с 1 июля 2015 года)

Торговый сбор, обязательный к уплате, бизнесмены должны рассчитывать самостоятельно, исходя из установленных в муниципальном образовании налоговых ставок.

Стоит заметить, что местные власти имеют право дифференцировать ставки (вплоть до 0), в зависимости от категории плательщика, торгового объекта, вида деятельности и его места осуществления.

| Объект стационарной и нестационарной торговли без торгового зала | 81 000 руб. | 40 500 руб. | 28 350 руб. | |

| Объект стационарной торговли с торговыми залами | До 50 кв. метров (включительно) | 60 000 руб. | 30 000 руб. | 21 000 руб. |

| Свыше 50 кв. (за каждый кв. метр) | 50 руб. | 50 руб. | 50 руб. | |

| Розничные рынки (за каждый кв. метр) | ||||

| Объект развозной и разносной торговли | 40 500 руб. | 40 500 руб. | 40 500 руб. |

Обратите внимание, что при расчете торгового сбора по деятельности, в отношении организации розничных рынков, ставка по сбору подлежит индексации на коэффициент-дефлятор текущего года. В 2021 году указанное значение составляет — 1,285.

Постановка на учет в качестве плательщика торгового сбора (уведомление)

Для постановки на учет в качестве плательщика торгового сбора необходимо подать специальное уведомление по форме ТС-1 в налоговую инспекцию.

Данный документ можно подать следующими способами:

- лично в бумажной форме;

- по почте регистрируемым отправлением с описью вложения.

- в электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Примечание: во многих налоговых инспекциях установлены компьютеры, на которых также можно заполнить и распечатать уведомление.

Срок подачи уведомления

Уведомление подается в течение 5 рабочих дней после начала осуществления торговой деятельности. Бизнесменам, которые вели деятельность до 1 июля 2015 года, нужно было подать уведомление до 7 июля 2015 года.

Куда подается уведомление

Если деятельность ведется через стационарный объект, уведомление подается в ИФНС по месту нахождения этого объекта, а если через нестационарный, то по месту нахождения (жительства) налогоплательщика.

https://www.youtube.com/watch?v=mL6MxmPxKUA

Если объектов торговли несколько, то подается одно уведомление, но с указанием сразу всех объектов. Местом подачи уведомления в этом случае будет налоговая инспекция, к которой относится торговый объект, указанный в уведомлении первым.

Примечание: уведомление также подается, если меняется площадь объекта или появляется новая торговая точка. В случае изменения местонахождения объекта сначала пишется уведомление о снятии его с учета, и только потом подается уведомление в ИФНС по новому адресу.

В течение 5 рабочих дней после подачи уведомления налоговая инспекция должна выдать свидетельство плательщика торгового сбора. Свидетельство выдается на руки или отправляется по почте.

Штраф за несвоевременную подачу уведомления

Уклоняться от подачи уведомления не имеет никакого смысла. Большинство торговых объектов и так находятся под контролем налоговой инспекции, которая прекрасно осведомлена о том, какая деятельность на них ведется.

Кроме этого выявлением нелегальных торговцев теперь ещё занимается и Департамент экономической политики и развития г. Москвы, который в случае их обнаружения самостоятельно передаст сведения в ФНС.

За несвоевременную подачу уведомления и осуществление торговли без необходимого свидетельства налоговая инспекция может выписать штраф, размер которого составляет 10% от доходов, полученных за период нелегальной работы, но не менее 40 000 рублей.

Также, за не представление уведомления дополнительно предусмотрен штраф в размере 200 рублей.

Примечание: штрафные санкции могут быть предъявлены, только если была проведена выездная проверка и составлен соответствующий акт об отсутствии разрешительных документов.

Помимо штрафов существуют иные санкции за работу без уведомления ФНС. Например, тем, кто не подал уведомление, запрещено уменьшать основной налог на сумму уплаченного торгового сбора.

Оплата торгового сбора в 2021 году

Торговый сбор нужно платить ежеквартально в срок до 25 числа первого месяца следующего квартала. В первый раз его нужно было заплатить до 26 октября 2015 года (перенос с воскресенья).

- 182 1 05 05010 02 1000 110 – торговый сбор;

- 182 1 05 05010 02 2100 110 – пени по торговому сбору;

- 182 1 05 05010 02 3000 110 – штрафы по торговому сбору.

Отчетность по торговому сбору

Никакой специальной отчетности (кроме подачи уведомления) по торговому сбору сдавать не нужно.

Единственное, если вы захотите уменьшить основной налог на уплаченный торговый сбор то, скорее всего, эту информацию потребуется отразить в соответствующей налоговой декларации.

Уменьшение налогов на торговый сбор

За тот квартал, в котором был уплачен торговый сбор, можно уменьшить следующие налоги:

- налог на прибыль для организаций;

- налог на доходы физлиц (НДФЛ) для ИП;

- единый налог по УСН, если выбран объект обложения «Доходы».

Примечание: налог по УСН «Доходы» можно уменьшить только в том случае, если налог и торговый сбор платятся в один и тот же бюджет. Например, ИП зарегистрированный в Московской области, не вправе уменьшить налог, если он ведет торговую деятельность и платит сбор в Москве.

Прямого указания о том, что на величину торгового сбора можно уменьшить налог по УСН с объектом «Доходы минус расходы» нет. Поэтому, пока не появились официальные разъяснения, уплаченный торговый сбор можно учитывать только в понесенных расходах.

Обратите внимание, уменьшить налог можно только за тот квартал, в котором был перечислен торговый сбор. Поэтому, если сумма торгового сбора окажется больше, чем исчисленный налог, то перенести оставшийся торговый сбор для уменьшения налога в следующем квартале будет нельзя.

Снятие с учета в качестве плательщика торгового сбора

Для снятия с учета в качестве плательщика торгового сбора необходимо подать специальное уведомление по форме ТС-2 в налоговую инспекцию. Данное уведомление подается в течение 5 рабочих дней после прекращения торговой деятельности.

Что такое новый торговый сбор: кто платит, как его правильно рассчитать, какие сроки и порядок уплаты сбора + порядок обжалования неправомерно начисленных сборов

Хотя этот сбор появился в российском законодательстве уже почти два года назад, споры и многочисленные вопросы о порядке начисления и уплаты все еще не утихают. И каждый год многие организации и предприниматели, чья деятельность хотя бы как-то связана с торговлей, продолжают задаваться множеством вопросов, когда речь заходит о новом торговом сборе.

В вопросе начисления и порядке уведомления ФНС есть множество различных аспектов и нюансов, которые нужно знать, если ваша коммерческая деятельность хотя бы как-то пересекается с торговлей.

Порядок взимания сборов прописан множеством нормативных документов, различных положений, которые содержат большое количество различных оговорок и нюансов, даже собрав все документы вместе, разобраться в них без специальной подготовки будет довольно сложно. Попробуем сегодня подробно разобрать этот непростой вопрос, взимания торгового сбора с коммерческих торговых организаций и ИП.

В позапрошлом году российские законодатели ввели в НК РФ новое понятие — торговый сбор, который по сути своей, является ежеквартальным взносом, взимаемым экономических хозяйствующих субъектов (организаций, ИП), занимающихся торговлей. Этот новый сбор регламентируется местными муниципальными правовыми нормами и уплачивается в местный (городской) бюджет.

https://www.youtube.com/watch?v=HRWFbOZjqn4

Взимание сбора, пока происходит только властями города Москвы. Поэтому его платят только те хозяйствующие субъекты, которые торгуют на территории г. Москвы. Причем, надо заметить, сбор платится независимо от того, где экономический субъект зарегистрирован, на территории города или нет.

Ставка торгового сбора определяется предпринимателями самостоятельно расчетным путем, она зависит от схемы налогообложения, типа коммерческой деятельности (есть льготная категория), вида объекта торговли и его площади.

Поскольку сбор является поквартальным, то его нужно уплачивать, после завершения квартала до 25 числа последующего месяца.

Сбор уплачивается поквартально вне зависимости от сезонности или количества фактических рабочих дней и в полном объеме, тем лицом, кто непосредственно использует торговый объект.

Кто должен уплачивать сбор

Сбор платят, прежде всего, по виду коммерческой деятельности, но нужно учитывать еще и особенности применяемой субъектом системы налогообложения.

Сборы должны уплачивать только ИП и коммерческие организации отчитывающиеся по ОСНО и УСН, а те, кто применяет другие системы налогообложения — сбор не платят. Организация или ИП имеет возможность уменьшить свой налог с прибыли на размер суммы уплаченного сбора.

Но если субъект коммерческой деятельности, находится на системе ЕНВД и, согласно, его виду деятельности ему полагается платить сбор, то он должен перейти на ОСНО или УСН, для уплаты причитающихся с его коммерческой деятельности сборов.

Если субъект на УСН с «доходов», то налог подлежащий уплате с доходов от торговли, можно будет уменьшить на сумму перечисленного торгсбора. Таким образом, если субъект осуществляет несколько типов деятельности – надо вести учет раздельно по каждой деятельности.

Если субъект на УСН и «доходы — расходы», тогда он может этот сбор отнести к расходам и раздельный учет не потребуется.

Деятельность, облагаемая сбором: розница и оптовая торговля через стационарные торгобъекты, имеющие или не имеющие торгзал (кроме АЗС), передвижные объекты (в том числе прицепы, тонары, суда), склады.

Однако заметим, что на данный момент, реализация со склада торгсбором не облагается, так как этот вид бизнеса не упомянут в столичном правовом акте. Отдельно нужно уточнить и ситуацию с рынками — торгсбором облагаются не торгточки, а площадь рынка целиком.

Деятельность, которая не облагается торгсбором (льготники):

- торговля через автоматы;

- ярмарки — по выходным дням, различные специализированные или региональные (заметим, что ВВЦ сюда не относится);

- торговля в культурных учреждениях (если квартальный доход с билетов более 50%);

- торговля на овощебазах;

- торгобъекты на территории рынков;

- бюджетные или казенные учреждения;

- почтовая служба;

- передвижные объекты с книгопечатной продукцией;

- религиозные организации;

- организации бытового обслуживания и ремонтные мастерские (площадью до 100 кв.м. и с торговой частью до 10%);

- интернет-магазины.

Однако, даже если перечисленная деятельность освобождается от уплаты торгсбора, все равно надо подавать в ФНС уведомление о постановке объекта на учет, указав категорию льготы. Важно отметить, что ключевым фактом начисления торгсбора – является сам факт использования торгобъекта, и расчет сбора ведется по площади торгобъекта и места его нахождения.

С начала 2021 года действуют следующие нововведения:

- Расширен перечень льгот по сбору, в число льготников – неплательщиков сбора включили организации и ИП, чья основная деятельность – розничная продажа книгопечатной продукции.

- Введен коэффициент-дефлятор на 2021 г. для расчетов сбора — 1,237. На этот коэффициент увеличивается расчетная ставка сбора, которая для торгрынков установлена в размере 550 руб/кв.м. Максимальная ставка торгсбора — 680,35 руб. (550 руб. × 1,237) по НК РФ.

- Для Москвы муниципальные власти установили на этот год пониженную ставку — 50 руб./кв.м. рыночной площади, умноженную на дефлятор. Установленные городом ставки торгсбора, зависят от района, где расположен торгобъект и его площади. Заметим также, что ставки торгсбора для стационарных и нестационарных торговых площадей различаются.

Этот сбор имеет особенность меняться ежегодно, что заставляет предпринимателей пристально отслеживать все новые изменения и добавляет, надо сказать лишних проблем. Внимательно следите за новыми правилами и ставками сборов – они ежегодно обновляются.

Ставки торгового сбора

Ставки торгового сбора по районам Москвы на этот год:

Условно объекты по их территориальному расположению в городе были разделены на 3 группы:

- группа: ЦАО;

- группа: САО, СВАО, ВАО, ЮВАО, ЮЗАО, ЗАО, СЗАО (кроме районов, перечисленных в п.3); ЮАО;

- группа: САО Молжаниновский р-н, СВАО Северный р-н, ВАО р-ны Восточный, Новокосино, Косино-Ухтомский, ЮВАО Некрасовка, ЮЗАО Северное и Южное Бутово, ЗАО Солнцево, Ново-Переделкино, Внуково, СЗАО р-ны Митино и Куркино; Зеленоградский, Троицкий и Новомосковский АО.

Далее, исходя из расположения объекта, его типа и площади, установлены следующие размеры ставок ежеквартального торгсбора:

- Торговля через стационарные объекты без торгзалов (кроме АЗС):

- группа — 81 000 руб./объект;

- группа — 40 500 руб./ объект;

- группа – 28350руб/ объект.

- Торговля через стационарные объекты с торгзалами до 50 кв. м включ.:

- группа — 60 000 руб./ объект;

- группа — 30 000 руб./ объект;

- группа — 21 000 руб./ объект.

- Торговля через стационарные объекты с торгзалами площадью свыше 50 кв. м:

- группа – 1 200 руб/квм х 50квм + 50руб/кв.м. свыше 50кв.м;

- группа – 600 руб./кв.м. х 50кв.м. + 50 руб./кв.м. свыше 50кв.м;

- группа – 420 руб./кв.м. х 50кв.м. + 50 руб./кв.м. свыше 50кв.м.

- Развозная торг. — 40 500 руб./с объекта.

- Розничные рынки — 61,85 руб./кв.м. рыночной площади, т.е. 50 руб. х 1,237 коэффициент-дефлятор.

Заметим, что ставки по сбору устанавливаются только на год, потом будут введены новые ставки и коэффициенты.

https://www.youtube.com/watch?v=NW26Ohntp7I

Как уже было упомянуто ранее, все торгующие субъекты должны подать сведения – уведомление в ФНС. Для постановки на учет надо подавать уведомление по форме ТС-1 в ФНС, это делается: лично или по почте регистрируемым отправлением с описью, онлайн (на сайте ФНС или по договору через оператора).

Срок подачи уведомления — 5 дней (рабочих) с начала использования торгового объекта. Пока торговый объект не используется, ставить его на учет не нужно.

Заметим, что для стационарных точек надо подавать сведения в ФНС по месту нахождения объекта, а для передвижных объектов — по месту регистрации офиса организации или месту жительства/нахождения налогоплательщика, использующего объект.

Для нескольких объектов подается одно уведомление (с перечислением всех объектов), в ФНС по месту нахождения объекта указанного первым в списке уведомления.

Заметим, что при изменении площади или появлении нового объекта, также надо подать уведомление. При изменении местонахождения торгобъекта, он подлежит снятию с учета в одной ФНС и после этого, подаче сведений в другом отделении ФНС по новому месту.

После уведомления ФНС, через 5 дней налоговики выдают свидетельство плательщика торгсбора (на руки или по почте).

Никакой другой специальной отчетности по торговому сбору, кроме уведомления не предусмотрено.

Рекомендуется, чтобы ФНС было легче определиться (в автоматическом режиме) с включением или исключением организации из перечня плательщиков сбора, рекомендуется — внеси соответствующий ОКВЭД в ЕГРЮЛ.

Заключение

В нашей сегодняшней статье мы подробно с разных сторон рассмотрели все основные аспекты и наиболее типичные и вопросы, связанные с уплатой и начислением торгового сбора.

Рассмотрели непосредственно сам процесс подачи уведомлений в ФНС, вопросы о включении ИП или организации в реестр плательщиков сбора и исключении из него.

Рассмотрели порядок обжалования и исправления ошибок, связанных с неправомерным начислением торговых сборов.

Мы постарались изложить непростые и достаточно витиеватые формулировки простым для понимания языком.

Правила начисления и порядок взимания сборов достаточно сложен и регламентируется множеством правовых актов, хотя и устанавливается всего лишь на местном муниципальном уровне, но на деле это только усложняет задачу и новичку, не подкованному юридически, понять и учесть все особенности взимания сбора очень сложно.

В документах очень много оговорок и нюансов, поэтому, пожалуйста, изучите вопрос внимательно и тщательно, чтобы неожиданно для себя не попасть под штрафные санкции налоговиков. Как показывает практика оспаривать решения госорганов и добиться отмены вынесенных решений бывает довольно хлопотно и совсем непросто.

Подводя общий итог, можно сказать, что даже если вы не являетесь плательщиком сбора и относитесь к льготной категории предпринимателей, надо все равно ставить торгобъект на учет ФНС.

Но при подаче уведомления, обязательно надо указать свою льготу.

Уведомление надо подавать в территориальную ФНС в течение пяти дней, после фактического начала торговли, по месту нахождения вашего объекта, а для передвижных объектов — офиса организации или месту нахождения или жительства предпринимателя.

Если вам ошибочно начислили к уплате торгсбор, это начисление нужно обжаловать в течение двадцати дней или максимум в течение 180 дней.

Если вы сможете доказать свою правоту, то начисления отменят, а если вы все-таки уже заплатили сбор — его зачтут как переплату.

Главное – четко аргументировать свои доводы и приложить копии всех необходимых документов, так будет больше шансов для скорейшего разрешения вопроса в вашу пользу.

Если торговля на объекте прекращена, то надо также уведомлять ФНС в течение пяти дней. При перемещении стационарного объекта или изменении его площади, надо опять подать уведомление. Это можно делать онлайн, по почте или лично.

Надеемся, что наша статья поможет вам разобраться в рассмотренном сегодня вопросе, не забывайте следить за ежегодными изменениями по данному сбору, у него есть неприятное свойство постоянно меняться. Желаем удачи!

Торговый сбор: кто, как и когда должен его платить — статья

С 1 июля 2015 года введена 33 глава НК РФ «Торговый сбор». Первый раз заплатить торговый сбор нужно за III квартал 2015 года в срок не позднее 26 октября.

Настоящая статья поможет организациям и индивидуальным предпринимателям определить, являются ли они плательщиками торгового сбора, рассчитать сумму сбора, разобраться в вопросах постановки на учет в качестве плательщика сбора и других сложных ситуациях.

С 1 июля 2015 года торговый сбор введен на территории Москвы законом от 17.12.2014 г. № 62 (закон о торговом сборе в Москве). Обратите внимание, на территории Санкт-Петербурга и Севастополя торговый сбор не введен.

ИП на патенте и налогоплательщики на ЕСХН от уплаты торгового сбора освобождены (п. 2 ст. 411 НК РФ). А ЕНВД нельзя будет применять по той деятельности, в отношении которой установлена уплата торгового сбора.

https://www.youtube.com/watch?v=Gu5DwabaH14

Газетные киоски и отдельные кинотеатры также освобождены от уплаты торгового сбора.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Торговый сбор с июля 2015 года, кто платит

Каждая организация переживает, не нужно ли ей платить этот торговый сбор? Вопросы поступают от юридических, туристических, страховых и других организаций.

Порядок уплаты торгового сбора утвержден в статье 417 Налогового кодекса.

Торговый сбор с 2015 года, виды деятельности

Что мы понимаем под торговлей в силу законодательства? Торговля — это вид предпринимательской деятельности, связанный с розничной, мелкооптовой и оптовой куплей-продажей товаров, осуществляемый через объекты стационарной торговой сети, нестационарной торговой сети, а также через товарные склады (подп. 2 п.4 ст. 413 НК РФ).

Таким образом, вы платите торговый сбор в обязательном порядке, если осуществляете (п. 2 ст. 413 НК РФ):

- торговлю через объекты стационарной торговой сети, не имеющие торговых залов (за исключением автозаправочных станций);

- торговлю через объекты нестационарной торговой сети;

- торговлю через объекты стационарной торговой сети, имеющие торговые залы;

- торговлю, осуществляемую путем отпуска товаров со склада.

Что облагается торговым сбором?

Как мы уже сказали, торговый сбор уплачивают те, кто осуществляет торговлю. А вот облагается сбором сам факт использования объекта осуществления торговли, например, это:

- здание, сооружение, помещение, стационарный или нестационарный торговый объект или торговая точка, с использованием которых осуществляется торговая деятельность;

- объект недвижимого имущества, с использованием которого управляющая рынком компания организовала розничный рынок.

Если вы хотя бы раз в квартал использовали вышеперечисленный объект для торговли, вы являетесь плательщиком этого сбора. Плательщик самоятельно рассчитывает сумму сбора. Сбор уплачивается ежеквартально не позднее 25-го числа месяца, следующего за периодом обложения.

Кроме того, обязательно нужно встать на учет в налоговом органе в качестве плательщика торгового сбора. Для этого нужно будет подать в ИФНС соответствующее уведомление. Если этого не сделать, то невозможно будет учесть торговый сбор при уменьшении налога на прибыль, НДФЛ или налога при УСН. Таким образом, придется заплатить и торговый сбор и, например, налог при УСН.

Комментирует Горбова Наталья Сергеевна, руководитель направления обучения налогового учета и отчетности, Контур.Школа, ведущая вебинара про торговый сбор:

«Теперь ИП будут вынуждены «стараться» получить прибыль, дабы уплата сбора не превратилась в одни убытки. Т.к. сбор уплачивается вне зависимости от финансового результата деятельности и в случае получения прибыли и в случае убытков».

Законом г. Москвы от 17 декабря 2014 года № 62 «О торговом сборе» установлены ставки торгового сбора в Москве:

- от 28 350 до 81 000 рублей – торговля через объекты стационарной торговой сети, не имеющие торговых залов (за исключением объектов стационарной торговой сети, не имеющих торговых залов, являющихся автозаправочными станциями), и нестационарной торговой сети (за исключением развозной и разносной розничной торговли) в зависимости от района;

- от 21 000 до 60 000 рублей – за объекты стационарной торговой сети с торговыми залами площадью до 50 кв. метров. За дополнительные метры придется доплатить по 50 рублей, например, если площадь магазина составляет 62 кв. метра, доплата составляет 50 р. х 12 м. = 600 рублей;

- 40,5 тыс. рублей за объект – за развозную и разносную торговлю.

- 50 рублей с каждого квадратного метра площади розничного рынка – сумма для организаторов розничных рынков.

Постановка на учет в налоговом органе

С 1 по 7 июля 2015 года плательщикам торгового сбора надо направить уведомление для постановки на учет в инспекцию, на территории которой находится магазин или другой объект.

https://www.youtube.com/watch?v=JlZLMSkRHvg

Формы ТС1 и ТС2 уведомления о постановке на учет (снятии с учета) плательщика торгового сбора (Приказ ФНС России от 22.06.2015 N ММВ-7-14/249@).

КБК торгового сбора

- Если вы перечисляете торговый сбор – 182 1 05 05010 02 1000 110.

- Пени по торговому сбору – 182 1 05 05010 02 2100 110.

- Штрафы по торговому сбору –182 1 05 05010 02 3000 110.

Торговый сбор. Ситуация из практики

Вопрос: ИП зарегистрирован в Москве, а торговая деятельность ведется в Подмосковье. Должен ли он платить торговый сбор и куда?

Ответ: в Федеральном законе от 29.11.2014 № 382 сказано, что плательщиками сбора признаются организации и ИП, осуществляющие деятельность на территории муниципальных образований — Москвы, Санкт-Петербурга и Севастополя. Если деятельность ведется на территории Подмосковья, то сбор уплачивать не нужно, так как на этой территории он еще не установлен.

Рекомендуем вебинар «Торговый сбор в Москве с 1 июля 2015 года: ставки, объект, плательщики».

Кто является плательщиками торгового сбора?

На основании закона № 62 г. Москвы от 17.12.2014 на территории столицы вводится торговый сбор с 1 июля 2015 года.

Рассмотрим кто будет платить торговый сбор с 2015 года, виды деятельности, попадающие под уплату, порядок постановки и снятия учета плательщика, периодичность платежа и меру ответственности за не постановку на учет.

Также обращаем внимание, что ведение деятельности, попадающей под применение сбора и не уведомление при этом ФНС в установленном порядке приравнивается к работе без постановки на учет.

Кто является плательщиками торгового сбора и периодичность платежа

В качестве плательщиков торгового сбора выступают индивидуальные предприниматели и организации, осуществляющих торговую деятельность на территориях муниципальных образований (Городов федерального назначения), в отношении которых законами городов Москвы, Севастополя и Санкт-Петербурга установлен данный сбор по введенных ими правовыми актами. При этом такая деятельность ведется с использованием недвижимого и (или) движимого имущества (НК РФ ст. 411, п.1).

К плательщикам будут относиться категории компаний и предпринимателей, у которых вид торговли предусмотрен соответствующим законом. Так скажем, в случае продажи со складов торговый сбор уплачиваться не будет, так как не попадает под условия закона – там такой бизнес не прописан.

Величина торгового сбора будет дифференцированной и будет зависеть от площади объекта и его месторасположения. Так скажем сумма сбора, уплачиваемым магазином в ЦАО будет превышать сумму сборов в остальных районах старой Москвы, и ориентировочно в 3 раза больше, чем на вновь присоединившихся территориях.

Организации попадающие по условия применения торгового сбора должны встать на учет в ФНС включительно до 7 июля 2015 г. в качестве плательщика и получить свидетельство (НК РФ ст.416 п.2).

После вступления в силу закона все вновь организующиеся компании или те, кто начал вести деятельность попадающие под условия применения сбора должны встать на учет в течение 5 суток с начала ведения такой деятельности.

Уплата сбора будет производится ежеквартально в установленные сроки – не позже 25 числа месяца, который следует после окончания налогового периода. Соответственно первый раз платеж необходимо осуществить уже включительно до 25 октября 2015 года.

Применения сбора касается организаций и ип, осуществляющих торговую деятельность, к которой относятся следующие виды:

- Осуществление торговли через стационарную торговую сеть, которая не имеет торговые залы (за исключение автозаправочных станций).

- Осуществление торговли посредством объектов нестационарной сети.

- Торговля посредством торговых залов стационарной сети.

Организация розничных рынков приравнивается к торговой деятельности. Также не имеет значение вид торговли, попадают под уплату все: розница, опт и мелкий опт.

https://www.youtube.com/watch?v=ohJ2Gm6ggdw

Под объектом осуществления торговли понимаются помещения, сооружения, здания, торговые точки, стационарные и нестационарные объекты, используемые для осуществления деятельности, попадающего под уплату сбора.

Под торговлей понимается вид деятельности, который связан с торговлей в розницу, мелким оптом и оптом, осуществляемыми посредством объектов стационарной и нестационарной сети, в том числе с помощью товарного склада.

Кто освобожден от уплаты сбора

От уплаты торгового сбора освобождаются плательщики, если они применяют специальные налоговые режимы ЕСХН или ПСН по данному виду деятельности (НК РФ ст. 411, п.2). А также автозаправочные станции.

Кроме этого, для отдельных категорий налогоплательщиков на основании НК РФ ст.410, п.3, на муниципальном уровне (на основании законов, изданных городом Федерального назначения) могут быть установлены льготы.

В соответствии с 62 законом г.Москвы от уплаты торгового сбора освобождаются следующие налогоплательщики:

- Осуществляющие розничную торговлю с использованием автоматов (торговых и вендинговых).

- Осуществляющих торговлю на ярмарках, организованных в выходные дни, а также на региональных и специализированных ярмарках.

- Осуществляющих торговлю на территории розничных рынков посредством объектов нестационарной и стационарной торговой сети.

- Осуществляющих разносную торговлю в зданиях, помещениях, сооружениях, которые находятся в оперативном управлении казенных, бюджетных и автономных учреждений.

Освобождаются следующие учреждения:

- Почтовой связи.

- Бюджетные, автономные и казенные учреждения.

Уменьшение налогов на сумму уплаченного сбора

По итогам года налогоплательщики вправе уменьшить начисленную по следующим видам налогов (НК РФ ст. 286, п.10, ст. 346.21, п.8):

- Налог на прибыль (региональную часть).

- Упращенку, рассчитываемую по объекту налогообложения «доходы».

Что касается УСН по системе “доходы минус расходы”, по ней прямой нормы нет. Однако в перечне расходов, на которые можно уменьшить налог присутствуют статься расходов по сборам, уплаченным согласно законодательства о налогах и сборах (НК РФ ст.346.16, п.1, пп. 22).

Важно! Минфин в письме №03-11-06/24876 от 29.04.2015 дал разъяснение по определению торговой площади, в том случае, если от нее зависит величина торгового сбора. По предложению чиновников ее необходимо определять исходя из НК о патентной системе.

Ответственность за не постановку на учет

В случае осуществления деятельности, попадающей под применение торгового сбора, без постановки на учет в ФНС в соответствующем порядке, плательщик может быть привлечен к следующей ответственности:

- Налоговая ответственность: может быть оштрафован на сумму в размере, составляющем 10% от полученных им доходов. Сумма штрафа не может быть меньше 40 тысяч рублей (НК РФ ст.116, п.2)!

- Административная ответственность: применяется в виде штрафа наложенного на должностное лицо в сумме, составляющей 2-3 тыс. рублей.

Полезная информация

Как встать на учет, как плательщика сборов.

Ставки по налогу и порядок расчета сбора с примером.

Кто платит торговый сбор

С 1 января 2021 года изменились условия для тех, кто платит торговый сбор в Москве. В два раза снизилась ставка для нестационарных торговых объектов в центре города.

Торговый сбор — это ежеквартальный фиксированный платеж, зависящий от площади торгового помещения и места расположения объекта. Уплачивать его нужно до 25 числа месяца, который идет за кварталом.

Как встать на учет в качестве плательщика торгового сбора

Встать на учет нужно в налоговой инспекции по месту регистрации объекта недвижимости или по месту регистрации организации или ИП, если при торговле не используются помещения.

Если торговая точка зарегистрирована в Москве, а юрлицо — в другом регионе, то обращаться нужно в московскую ИФНС по месту регистрации недвижимости. Это правило действует и для движимого имущества.

Подать документы нужно не позднее пяти дней с момента начала торговли.

https://www.youtube.com/watch?v=Vc1Pvuefq-8

Налоговая инспекция в течение пяти рабочих дней после подачи уведомления направит свидетельство о постановке на учет в качестве плательщика торгового сбора.

Что изменилось в 2021 году

С 1 января 2021 года установлена новая ставка торгового сбора в Москве для нестационарных торговых объектов в Центральном административном округе города. Теперь она составляет 40 500, а не 81 000 рублей, как раньше. Для стационарных она осталась прежней.

Размер налога в Москве зависит от вида торговли, местоположения объекта и площади зала. Для расчета используйте наш онлайн-калькулятор торгового сбора >>

Кто не платит торговый сбор?

Освобождены от уплаты предприниматели на патентной системе и плательщики единого сельскохозяйственного налога. Кроме того, торговый сбор не платят юрлица, которые при регистрации указали следующие основные виды деятельности:

- парикмахерские и салоны красоты, услуги стирки, химчистка и окрашивание текстильных и меховых изделий;

- ремонт одежды и текстильных изделий бытового назначения, ремонт обуви, изделий из кожи и часов, а также ювелирных изделий;

- изготовление и ремонт металлической галантереи и ключей.

Льгота действует только на объекты площадью менее 100 кв. м, в которых площадь, занимаемая оборудованием для выкладки и демонстрации товаров, составляет не более 10% от общей.

Что будет, если не платить торговый сбор

Если вы не уведомили налоговую, это приравнивается к ведению деятельности без постановки на учет. Вам грозит штраф в размере 10% от доходов, полученных за тот период, в течение которого вы торговали без уведомления ИФНС, но не менее 40 000 рублей. Кроме того, сумму торгового сбора нельзя будет поставить в вычет по единому налогу по УСН.

Хотя торговый сбор ввели еще в 2015 году, многим предпринимателям еще не все понятно. Мы подготовили ответы на главные вопросы.

Частые вопросы и ответы о торговом сборе

Платит ли интернет-магазин торговый сбор?

— Если у вас интернет-магазин, и вы доставляете товар на автомобиле или курьером, торговый сбор не уплачивается. Если вы торгуете через склад или пункт самовывоза, где клиент может расплатиться за товар, как в обычном магазине, то придется встать на учет и платить налог.

У меня торговля со склада в Москве. Надо ли мне платить торговый сбор?

— Согласно закону № 62 ОТ 17.12.2014 «О торговом сборе», торговля со склада сбором не облагается.

Платят ли торговый сбор ИП на патенте?

— Нет. Освобождены от уплаты предприниматели на патентной системе и плательщики единого сельскохозяйственного налога. Если вы не попадаете в эту категорию, то обязаны платить торговый сбор и уведомить об этом налоговую инспекцию. Скачайте уведомление по форме ТС-1 здесь >>

Платят ли торговый сбор кафе и рестораны?

— Нет. Предприятия общепита торговый сбор не платят. Но если вы торгуете товарами на вынос, которые нельзя употребить на месте, уплачивать придется в полном объеме.

Как платят торговый сбор оптовые организации?

— Если оптовая торговля ведется на стационарных торговых объектах (не со склада), она облагается сбором.

Я торгую через помещение, которое снимаю. кто платит торговый сбор, арендатор или арендодатель?

— Платит тот, кто осуществляет торговую деятельность. Если вы арендуете объект торговли, то плательщиком являетесь вы, а не арендодатель.

Как уплачивать налог, если я совмещаю УСН и патент?

— Предпринимателям, совмещающим УСН и патент, нужно понимать, в рамках какой деятельности осуществляется торговля. Торговый сбор для ИП на УСН в Москве обязателен. Если же торговля идет в рамках патентной деятельности — платить налог не надо.

Если вы через один и тот же магазин торгуете одновременно по патенту и УСН, то должны встать на учет как плательщик торгового сбора и платить только по тем квадратным метрам, которые задействованы в торговой деятельности по упрощенке.

Если разделить площадь по видам деятельности физически невозможно — придется платить за все квадратные метры магазина.

Как определить площадь торгового зала в целях расчета торгового сбора?

— Общая площадь рассчитывается на основании инвентаризационных и правоустанавливающих документов. В них должны быть данные о назначении, конструктивных особенностях и планировке помещений, а также информация, подтверждающая право пользования точкой. Рассчитать ставку сбора с помощью калькулятора онлайн >>

Если я торгую на розничном рынке, надо ли уплачивать торговый сбор?

— Нет. Торговый сбор в отношении деятельности по организации розничных рынков платят только управляющие компании.

Если я попадаю под льготы и освобожден от торгового сбора, нужно ли мне подавать уведомление в налоговую?

— Да, нужно. При этом вместе с уведомлением необходимо представить документы, подтверждающие право на получение льготы. А в уведомлении указать код льготы. Скачать уведомление о постановке на учет в качестве плательщика торгового сбора >>

В каких еще регионах действует торговый сбор?

Торговый сбор с 2015 года введен в городах федерального значения: в Москве, Санкт-Петербурге и Севастополе. Это прописано в Законе № 382-ФЗ. Но действует торговый сбор пока только в Москве, в том числе при торговле на территории Новой Москвы (ТиНАО).

Правила уплаты и ставки торгового сбора установлены Законом г. Москвы № 62 «О торговом сборе».

Смотрите запись вебинара, где мы ответили на все вопросы и разобрали, кто сколько будет платить, как и кому отчитываться.

Вебинар записывался в 2015 году, но актуален и в 2021.