Время прочтения:

Продолжаем публиковать серию статей об исправлении ошибок в учете. Первые две смотрите тут и тут. Сегодня остановимся на том, как правильно исправлять ошибки в налоговом учете и отчетности.

- Порядок исправления ошибки в налогообложении

- Исправление ошибки в периоде ее совершения

- Исправление ошибки в периоде обнаружения, если период ее совершения неизвестен

- Исправляем ошибки в бухгалтерском и налоговом учете, Комментарий, разъяснение, статья от 15 октября 2008 года

- Налоговый учет

- Срокпредставления уточненной декларации

- Какоформить титульный лист уточненной декларации

- Как исправить ошибки за прошлый период

- Исправляем прошлогодние ошибки в бухучете

- Исправляем налоговые ошибки

- Ошибки, занизившие налог

- Исправление ошибок прошлых лет в бухгалтерском учете

- Основная информация

- Что собой представляет ошибка?

- Почему возникают ошибки?

- Особенности исправления ошибок

- Отражение в бухучете

- Порядок исправления ошибок с примером

- Пример

- Нашли ошибку в расчете налога: Правила исправления налоговых ошибок

- Как исправлять ошибки в бухгалтерском и налоговом учете при УСН

- Ошибки текущего года Как внести исправления в бухучет, если ошибка допущена в 2013 году

- Как ошибки текущего года исправлять в налоговом учете

- Как поступить, если в течение года вы переплатили авансовый платеж по «упрощенному» налогу

- Исправление ошибок в налоговом учете

- Особенности исправления ошибок в налогообложении

- Исправление недочета в период его совершения

- Дополнительная информация

- Период допущения искажений неизвестен

- Особенности оформления титульного листа уточненки

Порядок исправления ошибки в налогообложении

Порядок исправления ошибок в бухучете регулирует ПБУ № 22/2010. Но если ошибка в бухгалтерском учете привела к ошибке в исчислении налоговой базы, то здесь следует руководствоваться нормами НК РФ.

В статье пойдет речь о том, как исправить ошибку, допущенную при исчислении налога и относящуюся к прошлым налоговым (отчетным) периодам, ведь если период не истек, значит, декларация не сдана – номинально ошибки в налогообложении нет.

Определение ошибки в НК РФ отсутствует, попытаемся сформулировать его самостоятельно. Если обратиться к нормам бухгалтерского учета, то под ошибкой понимают неправильное отражение или неотражение фактов хозяйственной деятельности в бухгалтерском учете организации (п. 2 ПБУ № 22/2010).

Данные бухгалтерского учета служат основанием для исчисления налоговой базы по итогам каждого налогового периода (п. 1 ст. 54 НК РФ).

Поэтому в целях налогообложения наше определение следует дополнить условием, при котором неправильное отражение или неотражение фактов хозяйственной деятельности привело к ошибкам (искажениям) в исчислении налоговой базы, относящимся к прошлым налоговым (отчетным) периодам.

Механизм исправления ошибки по исчислению налогов установлен п. 1 ст. 54 НК РФ, согласно которому:

а) если ошибки (искажения) в исчислении налоговой базы, относящиеся к прошлым налоговым (отчетным) периодам, обнаружены в текущем налоговом (отчетном) периоде, то перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения);

б) если период совершения ошибки определить невозможно, то перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения).

Исправление ошибки в периоде ее совершения

Итак, налогоплательщик обнаружил ошибку в расчете налога, при этом он достоверно знает, когда она допущена, что представляется логичным, ведь данные для расчета налога берутся из бухгалтерских и налоговых регистров, записи в которых осуществляются на основании первичных документов.

Одним из обязательных реквизитов первичных документов является дата их составления. Дата составления первички — это момент совершения операции, а если это невозможно, то момент ее окончания. Таким образом, чтобы доказать невозможность определения периода совершения ошибки, надо чрезвычайно постараться.

При обнаружении в поданной декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, нужно внести необходимые изменения в налоговую декларацию и представить уточненку по ст. 81 НК РФ.

Пример

В январе 2021 года организация обнаружила, что не отразила в бухгалтерском учете выручку за отгруженные в сентябре 2021 года товары в сумме 1 180 000 руб. (в т. ч. НДС 180 000 руб.).

Так как ошибка выявлена после окончания года, но до даты подписания бухгалтерской отчетности за этот год, то она исправляется записями по соответствующим счетам бухгалтерского учета за декабрь 2021 года (п.

6 ПБУ № 22/2010).

В бухгалтерском учете декабрем 2021 года будут сделаны следующие записи:

ДЕБЕТ 62 КРЕДИТ 90/1 – 1 180 000 руб. – отражена выручка за реализованные товары в сентябре 2021 года;

ДЕБЕТ 90/3 КРЕДИТ 68/НДС – 180 000 руб. – начислен НДС, причитающийся в бюджет;

ДЕБЕТ 99 КРЕДИТ 68/Налог на прибыль – 200 000 руб. ((1 180 000 руб. – 180 000 руб.) х 0,20) –начислен условный расход;

Срок предоставления декларации по НДС за 3 квартал — 25.10.2021 г.

, который истек на момент обнаружения ошибки, поэтому возникает необходимость сдачи уточненной декларации по НДС за 3 квартал 2021 года. Налоговый период по НДС – квартал (ст.

163 НК РФ), значит – ошибка, допущенная в 3 квартале, не повлияет на правильность расчета НДС в 4 квартале и уточненный расчет за этот период сдавать не нужно.

https://www.youtube.com/watch?v=Md6TrG-2RBw

Налоговым периодом по налогу на прибыль признается календарный год (п. 1 ст. 285 НК РФ), который состоит из отчетных периодов: первый квартал, полугодие и девять месяцев календарного года (п. 2 ст. 285 НК РФ). Ошибка, допущенная в сентябре 2021 года, обязывает сдать уточненку по налогу на прибыль за 9 месяцев и за год, так как налоговая база исчисляется нарастающим итогом.

В приведенном примере, допущенная ошибка исправляется таким образом, что прибыль в бухгалтерском учете и налоговая база корректируется в одном отчетном периоде, что не приводит к образованию разниц между бухгалтерской и налогооблагаемой прибылью. Правила ПБУ 18/02 в данном случае не применяются.

Важно, что уточненка представляется по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения (п. 5 ст. 81 НК РФ).

При этом, если уточненная налоговая декларация представляется до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации (п. 2 ст. 81 НК РФ). Случаи, когда уточненка подается после истечения срока подачи налоговой декларации, также не будут являться нарушением срока (п. 1 ст. 81 НК РФ).

Если срок подачи декларации и уплаты налога истек, то до представления уточненной налоговой декларации надо уплатить недоимку и пени.

Подытожим, что если обнаружена ошибка в расчете налога и известен период, когда она была допущена, действуем по следующей схеме:

1) производим пересчет налоговой базы и налога в периоде совершения ошибки;

2) платим недоимки;

3) платим пени;

4) сдаем уточненную налоговую декларацию.

Обратите внимание: уплата недостающей суммы налога и соответствующей пени поможет избежать штрафа, который предусмотрен ст. 122 НК РФ (п. 4 ст. 81 НК РФ).

Исправление ошибки в периоде обнаружения, если период ее совершения неизвестен

В периоде обнаружения ошибки исправляются, если невозможно определить, когда они были допущены. На практике очень трудно представить случай, когда период совершения ошибки определить невозможно, а еще труднее доказать сей факт, в силу обстоятельств, приведенных статье ранее.

Судебная практика под эту норму подводит случаи, в которых определить период совершения ошибки проблемно, так как ведение учета расходов невозможно или сопряжено со значительными затратами.

Например, при покупке материалов или товаров неверно отражена его стоимость в регистре налогового учета, но искажение налоговой базы по налогу на прибыль произойдет не в момент оприходования товара или материала, а в момент, когда он будет реализован.

При этом, если допустить, что оборот товаров или материалов на складе огромный и учет ведется по средней себестоимости, то невозможно отследить, когда именно была осуществлена реализация спорной единицы.

В тех случаях, когда ошибка привела к излишней уплате налога, исправить ее можно в периоде ее обнаружения.

Здесь существует оговорка: компания может включить в налоговую базу текущего периода сумму ошибки, которая привела к переплате налога в предыдущем налоговом периоде, только в том случае, если в текущем отчетном периоде получена прибыль.

Если убыток, необходимо произвести перерасчет налоговой базы за период в котором произошла ошибка (письмо Минфина РФ № 03-02-07/1/42067 от 22 июля 2015 г.).

Исправляем ошибки в бухгалтерском и налоговом учете, Комментарий, разъяснение, статья от 15 октября 2008 года

Российский налоговыйкурьер, N 20, 2008 год И.В.Артельных,эксперт журнала «Российский налоговый курьер»

Ксожалению, в работе бухгалтера случаются ошибки. Чтобы избежатьнегативных последствий, очень важно своевременно выявить иисправить неточности.

Публикация подготовленапри участии специалистов ФНС России.

Ошибки могут содержатьсяв первичных документах, регистрах учета и отчетности. Причины ихвозникновения разные. Зачастую это технические недочеты — опечатки,неточности в арифметических расчетах, ошибки, допущенные врезультате сбоя в бухгалтерской компьютерной программе.

Ноискажения показателей могут быть вызваны и некомпетентностьюспециалиста. Как следствие — хозяйственные операции отражены сприменением неверной корреспонденции счетов, отсутствуют первичныедокументы, расходы признаны не в том периоде и т. п.

Ошибки возникают и вналоговом учете.

Но правила их исправления иные, чем вбухгалтерском учете.

Налоговый учет

При обнаружении ошибок висчислении налоговой базы перерасчет налоговой базы и суммы налогапроизводится за период, в котором были совершены ошибки(искажения). Это установлено в пункте 1статьи 54 НК РФ. Исключением является ситуация, когдаопределить период совершения ошибки невозможно. Тогда ее исправляютв периоде выявления.

Уточненная налоговаядекларация составляется по форме, действовавшей в том налоговомпериоде, за который вносятся изменения. Так сказано в пункте 5статьи 81 Налогового кодекса

Порядок представленияуточненной налоговой декларации установлен в статье81 Налогового кодекса.

Если ошибка привела к занижению суммыналога, а также выявлены факты неотражения или неполного отражениясведений, налогоплательщик обязан внести необходимые изменения вналоговую декларацию и представить в налоговую инспекцию уточненнуюдекларацию (п.1ст.81 НК РФ).

В ней указываются правильные суммы налога, а неразница между суммой налога, отраженной ранее, и суммой, полученнойв результате исправления ошибки. Допустим, неточность не повлеклазанижение суммы налога, подлежащей уплате в бюджет. Тогданалогоплательщик решает самостоятельно, подавать уточненнуюдекларацию или нет.

Она может быть подана в любой момент, нарушениясрока не будет.

Если на основанииуточненной налоговой декларации предстоит доплатить налог в бюджет,освобождение налогоплательщика от ответственности зависит от срокапредставления уточненной декларации.

Срокпредставления уточненной декларации

Если уточненнаядекларация представлена до истечения срока подачи налоговойдекларации, то отчетность считается сданной в день представленияуточненной налоговой декларации (п.2ст.81 НК РФ). Понятно, что в такой ситуации речь о санкциях занарушение срока сдачи отчетности не идет.

Допустим, уточненнаядекларация представлена после истечения срока подачиналоговой декларации, но до истечения срока уплаты налога.

https://www.youtube.com/watch?v=vbFt0rcCrUI

Налогоплательщик освобождается от ответственности только в томслучае, если уточненная декларация сдана до момента, когданалогоплательщик узнал об обнаружении налоговым органом фактанеотражения или неполноты отражения сведений в налоговойдекларации, а также ошибок, приводящих к занижению суммы налога,подлежащей уплате, либо о назначении выездной налоговой проверки.На это указано в пункте 3статьи 81 Налогового кодекса.

Всоответствии с пунктом4 статьи 81 НК РФ, если уточненная налоговая декларацияпредставлена после истечения срока подачи декларации иуплаты налога, налогоплательщик освобождается от ответственноститолько при выполнении одного из следующих условий:

-декларация представлена до момента, когда налогоплательщик узнал обобнаружении налоговым органом неотражения или неполноты отражениясведений в налоговой декларации, а также ошибок, приводящих кзанижению суммы налога, подлежащей уплате, либо о назначениивыездной налоговой проверки по этому налогу за данный период, приусловии, что до ее представления он уплатил недостающую суммуналога и соответствующие пени*;_________________

*Подробнее об этом читайте в статье «Как исчислить пени по налоговымплатежам» // РНК, 2008, N 6. — Примеч. ред.

-декларация представлена после проведения выездной налоговойпроверки за соответствующий налоговый период, по результатамкоторой не были выявлены неотражение или неполнота отражениясведений в налоговой декларации, а также ошибки, приводящие кзанижению суммы налога, подлежащей уплате.

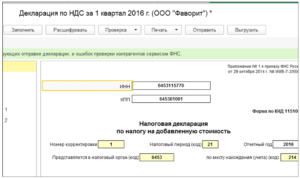

Какоформить титульный лист уточненной декларации

Вотличие от обычной декларации на титульном листе уточненнойдекларации приводится кодировка вида документа либо номеркорректировки отчетной формы.

Как исправить ошибки за прошлый период

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 7 марта 2013 г.

журнала № 6 за 2013 г.

Исправляем прошлогодние ошибки в бухучете

Новый Закон о бухучете ничего не изменил в этом вопросе. Таким образом, исправлять ошибки прошлых лет надо по всем знакомой схеме.

1п. 6 ПБУ 22/2010; 2п. 3 ПБУ 22/2010; 3п. 14 ПБУ 22/2010; 4п. 9 ПБУ 22/2010; 5подп. 2 п. 9 ПБУ 22/2010; 6пп. 6—8 ПБУ 22/2010

Исправляем налоговые ошибки

Под ошибками мы будем понимать неверный расчет в декларации (уже поданной вами в инспекцию) каких-либо сумм, влияющих на расчет налога. Если же вы нашли какие-то неточности в учете до подачи декларации, то просто исправьте их до ее составления.

Универсальный способ исправления ошибок — представить уточненную декларацию за тот период, в котором ошибка была допущена (далее — «ошибочный» период). Поэтому сразу хотим обратить внимание на особенности составления и представления в инспекцию уточненной декларации:

- составлять ее надо по форме, действовавшей в период совершения ошибкип. 5 ст. 81 НК РФ;

- на титульном листе декларации надо указать номер корректировки;

- уточненная декларация должна включать в себя не только исправляемые данные, а все показатели, в том числе и те, которые были изначально верные;

- к уточненной декларации инспекторы часто рекомендуют приложить сопроводительное письмо с описанием сложившейся ситуации и копии платежек, подтверждающих уплату недоимки и пеней (если такая уплата требовалась, например, чтобы избежать штрафовп. 4 ст. 81 НК РФ).

Однако конкретный порядок исправления ошибки зависит от вида налога и от того, к чему привела ошибка: к занижению суммы налога или ее завышению.

Ошибки, занизившие налог

Если в результате ошибки сумма налога была занижена, то корректировки надо внести по следующей схеме. Причем не имеет значения, какой именно налог вы занизили.

1пп. 2, 3 ст. 81 НК РФ

(1) Срока для представления уточненной декларации нет. Однако штрафа за занижение налога не будет, только если ошибка обнаружена и исправлена до того, как сама инспекция нашла такую ошибку либо назначила выездную проверку по налогу за этот периодподп. 1 п. 4 ст. 81 НК РФ

Исправление ошибок прошлых лет в бухгалтерском учете

В 2015 году были внесены поправки относительно особенностей корректировки ошибок предыдущих периодов в бухучете. До 2015 года ошибки фиксируются в доходах и тратах нынешнего периода. Они оказывают воздействие на финансовые показатели текущего года.

https://www.youtube.com/watch?v=EJt_FmxF5Fw

На данный момент суммы корректировки ошибки фиксируются с применением счета 84. Он предназначен для отражения нераспределенной прибыли или убытка, который не был возмещен. Основное нововведение 2015 года – необходимость фиксации проведенных корректировок в отчетности.

Бухгалтер должен принять во внимание новый порядок исправления ошибок.

Основная информация

В бухучете могут быть выявлены ошибки следующих видов:

- В текущем отчетном периоде (обнаружены до завершения года).

- В текущем отчетном периоде (обнаружены после завершения года, но до времени утверждения отчетности за данный период).

- В периоде, предшествующем текущему году.

Первые два вида отражаются в бухучете в стандартном порядке. Претерпело изменения только исправление ошибок последнего вида.

Что собой представляет ошибка?

Ошибка представляет собой внесение неверной информации о хозяйственной работе предприятия в бухучет и отчетность. Ошибкой также признается отсутствие данных об осуществленных операциях. Однако в ПБУ имеется значимая оговорка: неточности и отсутствие данных при фиксации проведенных операций, обнаруженные при получении сведений, ошибкой признаваться не будут.

К примеру, если контрагент передал компании информацию о наличии ошибок в первичной документации, а осуществленная операция на основании переданных бумаг уже отражена, ошибкой это считаться не будет. Обосновывается это тем, что сама компания не виновата в возникновении неточностей. Поэтому корректировка в данном случае не требуется.

Почему возникают ошибки?

Появление неточностей происходит по множеству причин. Рассмотрим самые распространенные:

- Некорректное использование законов, касающихся бухучета.

- Неправильное применение учетной политики.

- Неверно произведенные вычисления.

- Неверная классификация и оценка операций, проведенных в процессе хозяйственной деятельности.

- Лица с соответствующими полномочиями допускают недобросовестность в работе.

Данная информация указана в пункте 2 ПБУ. Неточности могут быть как существенными, так и несущественными. Однако в законе не указывается, по каким параметрам можно определить существенность. Поэтому эти параметры могут устанавливаться предприятием самостоятельно. Выбранные признаки существенности должны быть прописаны в учетной политике.

Особенности исправления ошибок

Все обнаруженные неточности, согласно пункту 4 ПБУ, нужно откорректировать. Аналогично исправляются сведения, неправильно отраженные из-за допущенной ранее ошибки.

Корректировки должны вносится с подтверждением в виде первичной документации. Потребуется также сформировать бухгалтерские справки. В данных бумагах нужно указать обоснование коррекций.

То есть, указывается, что была допущена ошибка.

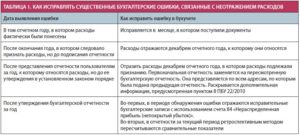

После того как была обнаружена неточность, следует выполнить соответствующие исправления. В этом помогут следующие данные:

- Неточность допущена в предыдущем периоде. Отчетность пока не утверждена. Ошибка признана несущественной. В этом случае корректировки вносятся за декабрь предыдущего года. Отчетность нужно переписать полностью. Обоснование: пункт 6 ПБУ.

- Неточность была допущена в предыдущем периоде, выявлена в текущем году. Признана существенной. Отчетность за период, в котором есть ошибка, создана, проставлены подписи. Однако документ пока не был передан лицам, не относящимся к самому предприятию. Можно выделить две стадии исправления: коррекция неточностей за декабрь предыдущего года, создание новой отчетности со всеми исправлениями, проставление необходимых подписей. Обоснование: пункт 7 ПБУ.

- Все данные аналогичны предыдущему случаю. Отличие – отчетность создана, подписана и предоставлена внешним лицам. Однако пока документ не утвержден. Коррекция проводится в декабре предыдущего периода. Отчетность требуется создать заново. Документ заверяется руководителем предприятия, после чего предоставляется внешним лицам. Обоснование: пункт 8 ПБУ.

- Данные аналогичны предыдущему случаю с отличием в том, что документ уже был утвержден. Коррекция проводится в том году, когда неточности были обнаружены. Вносить исправления в отчетность предыдущего года не требуются. Все коррекции фиксируются в отчетности текущего периода. В отчетность вносятся пояснения. В частности, фиксируется специфика исправленной неточности, суммы корректировок по каждой ошибке. Обоснование: пункт 10 и 15 ПБУ.

- Была обнаружена неточность за любой из предыдущих периодов. Исправления нужно вносить в периоде, когда неточность была обнаружена. Изменять корректировки в отчетность за предыдущий год не нужно. Не требуется также подавать данные об исправлениях. Обоснование: пункт 14 ПБУ.

Изменение неправильно указанной информации зависит от специфики ошибки: время обнаружения, существенность.

Отражение в бухучете

Используемые проводки также определяются в зависимости от времени обнаружения ошибки и ее существенности. К примеру, могут применяться следующие проводки:

- ДТ 44 КТ 60 (сторнирование долга перед поставщиками).

- ДТ 90-2 КТ 44 (сторнирование трат по стандартным направлениям деятельности).

- ДТ 44 КТ 60 (фиксация долга перед поставщиком).

- ДТ 20 КТ 68 (доначисление налогов).

Проводятся исправления с использованием счетов учета трат, доходов. Если специалист не указал доход или завысил траты, применимы следующие проводки:

- ДТ 62, 76. КТ 84 (обнаружение незафиксированного дохода или завышенных трат).

Если допущенная неточность привела к тому, что специалист не зафиксировал расход или завысил прибыль, понадобится следующая проводка:

- ДТ 84 КТ 60, 76 (обнаружение незафиксированного расхода или завышенного дохода).

Исправление неточностей должно проводится в соответствии с новыми правилами.

Порядок исправления ошибок с примером

Для корректировки применяются следующие счета:

- Счет 91, если ошибка признана несущественной или учет ведется малой организацией.

- Счет 84, если ошибка признана серьезной.

Пример

В специализированную программу были внесены сведения касательно продукции, приобретенной 14 апреля 2015 года. Траты при покупке были завышены на 100 рублей. Исходя из этого произошел излишний вычет НДС (перерасход составил 18 рублей). Ошибка была найдена 20 ноября 2021 года. Исправление должно быть проведено в этот же период. Выполняться оно будет со следующими проводками:

- ДТ 19 КТ 60. Пояснение: сторнирование ошибки при учете входного налога. Сумма: 18 рублей.

- ДТ 68 КТ 19. Пояснение: сторнирование суммы входного налога, который был принят к вычету по ошибке.

- ДТ 60 КТ 91-1. Пояснение: учет обнаруженного показателя дохода. Сумма: 100 рублей.

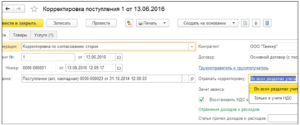

В 1С при внесении записей в книгу приобретений за отчетный период требуется создать запись с ошибкой со знаком «минус». Также проставляется галочка «Запись дополнительного листа».

В колонке с корректируемым периодом указывается дата 30 июня 2015 года. Затем требуется создать новую декларацию по налогам с исправленными ошибками за 2 квартал 2015 года.

https://www.youtube.com/watch?v=cn3rrmOt8GU

Программа выполняет проводки с корректировками в завершении отчетного времени – 31 декабря 2021 года.

Нашли ошибку в расчете налога: Правила исправления налоговых ошибок

Наибольший урожай выявленных ошибок приходится на I квартал года, поскольку это время подготовки годовой бухгалтерской отчетности и годовой декларации по налогу на прибыль.

Обнаружив любые ошибки в налоговой отчетности, лучше оперативно действовать по принципу «нашел — исправил — отразил».

Но при исправлении ошибок в расчетах налогов нужно ответить еще на два вопроса:

— первый (традиционный) — как исправлять ошибки, занизившие ранее рассчитанные налоги (то есть уже отраженные в декларации, сданной в инспекцию);

— второй, особенно актуальный в этом году, — как лучше (чтобы не конфликтовать лишний раз с налоговой инспекцией) применять правило исправления тех ошибок, которые привели к завышению налогов (Статья 54 НК РФ). Ведь за прошлый год (а именно с 01.01.2010 действует обновленная версия ст. 54 НК РФ) уже накопилось много писем Минфина по этому поводу, и его позиция уже достаточно определенна.

Как исправлять ошибки в бухгалтерском и налоговом учете при УСН

Если у вас «упрощенка» с объектом доходы Информация из данной статьи вам также будет полезна. Ведь от ошибок в бухгалтерском и налоговом учете не застрахован никто, а порядок их исправления одинаков для всех «упрощенцев».

С 2013 года все юридические лица, применяющие «упрощенку», должны вести не только налоговый, но и бухгалтерский учет. А это значит, что, если допущена ошибка, она может затрагивать сразу два вида учета и исправлять ее нужно дважды.

Бывают ошибки, которые касаются только бухучета, — например, вы неверно отразили сумму, не учитываемую при налогообложении.

Такую ошибку тоже надо исправлять, потому что она приведет к искажению данных бухучета, а это не только осложнит вашу дальнейшую работу, но и может привести к санкциям со стороны налоговиков.

Исправляя ошибку, нужно принимать во внимание, в каком году она появилась — в прошлом или текущем. От этого зависит порядок корректировки. Разобраться во всех подобных нюансах вам поможет эта статья.

Сразу скажем, чтобы исправить ошибку, нужно оформить первичный документ. Которым в большинстве случаев является бухгалтерская справка.

На ее основании уже можно вносить корректировочные записи как в бухгалтерский, так и в налоговый учет.

При этом справка должна содержать все обязательные реквизиты первичного учетного документа, перечисленные в пункте 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Ошибки текущего года Как внести исправления в бухучет, если ошибка допущена в 2013 году

Ошибку, допущенную в текущем году, нужно исправлять корректировочной проводкой в том месяце, в котором вы ее обнаружили. То есть если в мае вы увидели, что в феврале неверно списали стоимость проданных товаров, внести исправления нужно в мае. Данный порядок следует из пункта 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (далее — ПБУ 22/2010).

Для справки Порядок исправления бухгалтерских ошибок прописан в ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденном приказом Минфина России от 28.06.2010 № 63н.

Корректировки делаются либо сторнировочными записями, когда какую-то сумму нужно убрать, либо дополнительными проводками, когда, наоборот, требуется сделать доначисление.

В январе 2013 года бухгалтер компании ООО «Шайба» отразил в составе расходов на продажу транспортные расходы, оплаченные сторонней организации, в размере 15 000 руб. А следовало отразить сумму 22 000 руб. Кроме того, в состав прочих расходов по ошибке была списана дебиторская задолженность покупателя в размере 3000 руб.

https://www.youtube.com/watch?v=CXXUqlIg-po

Все ошибки бухгалтер выявил в апреле 2013 года. Составил бухгалтерскую справку и на ее основании сделал следующие исправительные записи:

ДЕБЕТ 44 КРЕДИТ 60

— 7000 руб. — доначислена сумма транспортных расходов, ошибочно не учтенная в январе 2013 года;

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 44

— 7000 руб. — списана доначисленная сумма транспортных расходов, ошибочно не учтенная в январе 2013 года;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 62

— 3000 руб. — сторнирована списанная в январе 2013 года сумма дебиторской задолженности.

Обратите внимание: данный порядок исправления ошибок вы можете применять, даже когда год уже закончен, но бухгалтерская отчетность по нему еще не утверждена вашими учредителями. Исправления в этом случае датируйте 31 декабря (п. 6 ПБУ 22/2010).

Как ошибки текущего года исправлять в налоговом учете

Ошибки в налоговом учете возникают, если вы неверно записали сумму в Книгу учета доходов и расходов либо неправильно рассчитали авансовый платеж по «упрощенному» налогу. Рассмотрим, как действовать в каждой из подобных ситуаций.

Ситуация 1. Неверная сумма записана в Книгу учета. Если Книгу учета доходов и расходов вы ведете на бумаге, то, чтобы внести исправление, просто перечеркните неверные значения, а рядом напишите правильные. Поставьте дату исправления и печать фирмы. Это предусмотрено пунктом 1.

6 Порядка заполнения Книги учета, утвержденного приказом Минфина России от 22.10.2012 № 135н. Рядом с корректировками можете сделать надпись: «Исправлено верно». И даже указать реквизиты бухгалтерской справки, на основании которой вы вносите все исправления в учет.

Так, по прошествии времени вам будет легче вспомнить, что послужило причиной этой корректировки.

Как поступить, если в течение года вы переплатили авансовый платеж по «упрощенному» налогу

Ирина Жалонкина,

заместитель начальника контрольного отдела

УФНС России по Томской области

— Если вы, применяя УСН, авансовый платеж по «упрощенному» налогу за I квартал перечислили в большей сумме, чем нужно, то по итогам полугодия можете заплатить меньше, чем начислено (ст. 346.21 НК РФ). Приняв тем самым переплату к зачету. При этом в налоговую инспекцию по отчетному периоду нецелесообразно подавать заявление о зачете.

Ведь по окончании кварталов налоговую отчетность по УСН вы в инспекцию не представляете. Значит, у налогового органа отсутствуют сведения о том, какой размер авансового платежа вы начислили по итогам каждого отчетного периода. Это станет ясно, лишь когда вы подадите декларацию по итогам года.

И тогда в случае переплаты по налогу в соответствии со статьей 78 НК РФ вы сможете подать заявление о зачете (возврате) излишне уплаченного налога.

На заметку В электронную Книгу учета доходов и расходов вносить изменения проще, чем в бумажную.

Если Книга учета ведется в электронном виде, то внести корректировку еще проще. Удалите неправильные данные и внесите верные. А если Книга уже распечатана, то в бумажную копию внести исправления можно тем же способом, о котором мы сказали выше.

Если же какие-то сведения вы забыли внести в Книгу учета доходов и расходов, то сделайте дополнительную запись. При этом укажите дату и номер бухгалтерской справки либо другого первичного документа.

Ситуация 2. Допущена ошибка при расчете авансового платежа по «упрощенному» налогу. Налог вы рассчитываете на основании показателей вашей Книги учета. Если они были ошибочными, сделайте пересчет исходя из корректных данных после того, как внесете исправления в Книгу учета.

Исправление ошибок в налоговом учете

В налоговом учете могут быть допущены ошибки. Их обязательно нужно исправить, так как существенные ошибки могут привести к ошибочному налогообложению. Исправлять недочеты нужно в соответствии с законным порядком.

Особенности исправления ошибок в налогообложении

Порядок устранения недочетов в бухучете регулируется ПБУ №22/2010. Однако ошибка в бухучете может привести к неправильному исчислению налоговой базы. В этом случае нужно руководствоваться положениями НК РФ.

В законе отсутствует определение недочета в рамках налогового учета. Это определение нужно формулировать самостоятельно. Ошибка – это неверное отражение операций или полное отсутствие этого отражения в бухучете. Неправильные сведения из бухучета, в свою очередь, приводят к неверному исчислению налоговой базы.

Поэтому, если рассматриваются ошибки в налоговом учете, под ними будут подразумеваться искажения в определении налоговой базы прошлых периодов.

https://www.youtube.com/watch?v=iq-2naJ84dM

Порядок исправления недочетов содержится в пункте 1 статьи 54 НК РФ. В статье указаны следующие положения:

- Если искажения относятся к прошлым периодам, а обнаружены они в текущем периоде, производится перерасчет базы и суммы налога. Перерасчет проводится за период, в котором была допущена ошибка.

- Если время совершения недочета узнать невозможно, перерасчет базы и налоговой суммы выполняется за период, в котором выявлены искажения.

То есть важно внести исправления в нужный период.

Исправление недочета в период его совершения

Недочет исправляется в период его допущения в том случае, если этот период достоверно известен. Дату совершения ошибки можно узнать из бухгалтерских и налоговых регистров. Записи в эти регистры вносятся на базе первичной документации.

Основной реквизит первички – это дата составления бумаги. Это момент выполнения операции. Если же этот момент не отражен, во внимание принимается дата окончания операции.

В подавляющем большинстве случаев период совершения ошибки определить можно, так как все операции подтверждаются первичными документами.

Если в поданной декларации найдены искажения, в уточненную декларацию вносятся все изменения на основании статьи 81 НК РФ. Под искажениями понимаются в том числе значения, которые могут привести к уменьшению сумм налога.

Дополнительная информация

Уточненная декларация предоставляется по форме, актуальной в период, за который выполняются корректировки (основание – пункт 5 статьи 81 НК РФ).

Уточненка может подаваться по истечении срока подачи обычной декларации (пункт 1 статьи 81 НК РФ). Однако если срок подачи декларации и уплаты налога завершился, до направления уточненки нужно заплатить недоимку и пени.

Итак, если обнаружены искажения, действовать нужно по этой схеме:

- Выполнение перерасчета базы и налога в период, в котором произошли искажения.

- Уплата недоимок и пени.

- Подача уточненки.

ВАЖНО! Уплата недоимки и пени позволит избежать штрафа. Последний назначается на основании статьи 122 НК РФ.

Период допущения искажений неизвестен

Если период совершения ошибки установить невозможно, корректировка вносится в период обнаружения искажения. Подобные случаи – это исключения. В большинстве случаев период допущения ошибки известен. В каких случаях возможно искажение подобного характера? К примеру, это покупка материалов.

При их приобретении была неправильно отражена стоимость покупки в налоговом регистре. В данном случае искажение базы по налогу на прибыль будет зафиксировано не в момент оприходования материала, а в момент реализации.

Если у фирмы большой оборот материалов и учет выполняется по средней себестоимости, отследить дату продажи материала очень сложно.

Если искажение стало причиной излишней уплаты налога, исправляется оно в периоде обнаружения недочета.

Однако нужно учитывать один нюанс: фирма может включить в базу актуального периода сумму искажения, спровоцировавшую переплату налога в прошлом периоде, только при наличии в текущем периоде прибыли.

Если искажение привело к убытку фирмы, проводится перерасчет налоговой базы за период совершения искажения. Соответствующее положение приведено в письме Минфина №03-02-07/1/42067 от 22 июля 2015 года.

Особенности оформления титульного листа уточненки

Уточненная декларация составляется особым образом. На ее титульном листе должна быть кодировка вида бумаги или номер корректировки отчетной формы, который актуален для деклараций нового формата.

К примеру, это декларация на прибыль компаний, утвержденная приказом Минфина №54н от 5 мая 2008 года. Подобный документ актуален при подаче уточненки по налогу на прибыль за 2008 год.

Если используется эта форма, в поле «Номер корректировки» нужно прописать число повторных деклараций, направленных за определенный период. Это поле размещено в верхней части листа.