Всякое имущество, имеющееся в собственности того или иного предприятия, носит общее название – активы предприятия. Это имущество может быть вещественным (иногда называется материальным) и невещественным, а также финансовым — это все, что связано с деньгами.

- Что представляют из себя активы предприятия

- Чистые активы

- Что такое финансовый актив

- Нематериальные или невещественные активы

- Внеоборотные активы производства

- Оборотные активы (еще их называют операционными)

- Непрофильные активы

- Ликвидность активов

- Активы организаций — это… Понятие, виды, структура, учет

- Признаки

- Классификация

- Состав

- Эффективность использования средств

- Методы анализа

- Что такое активы предприятия

- Определение

- Структура и виды

- В бухгалтерском учете

- С экономической точки зрения

- В международной финансовой отчетности

- Оценка активов по балансу

- Стоимость и средняя величина совокупных активов

- Коэффициент реальных активов

- Коэффициент иммобилизации активов

- Коэффициент индекса постоянного актива

- Чистые активы предприятия — это что такое

- Активы компании: что такое и почему они важны

- Ликвидность предприятия

- Активы и пассивы

- Оборотные и внеоборотные активы

- Профильные и непрофильные активы

- Расчет чистых активов предприятия по балансу

- Оценка результатов расчета чистых активов

- В заключении

Что представляют из себя активы предприятия

Любой вещественный актив — это то, что носит материальный характер. Его можно называть материальным активом.

Материальные активы — это то, что имеется в распоряжении различных предприятий: жилые и нежилые здания любого рода, которые, в свою очередь, являются производственными или непроизводственными, здания для администрации, земельные участки, производственные станки, различные механизмы и инструменты, а также материалы, топливные смеси, сырье разного назначения и тому подобное.

Любой финансовый актив — это финансовый инструмент, принадлежащий какому-либо предприятию. Из них можно выделить денежные вложения, счета дебиторов, денежные резервы (могут быть в разных валютах), кассовые наличные средства, ценные бумаги, страховые полисы и т.п.

Что такое невещественный актив предприятия? Это права на интеллектуальную собственность различного вида, включая марки, под которыми продаются те или иные товары, также логотипы и бренды, патенты на изобретения и т.п.

Активы, которые выполняют полезную работу в производственном цикле разделяется на активы, которые лежат вне оборота (внеоборотные) и находящиеся в обороте (оборотные).

Оборотный актив, он же операционный, на протяжении цикла изготовления какой-либо продукции расходуется полностью, обеспечивая при этом производственную деятельность предприятия. Речь идет о оборотных активах того или иного предприятия, которые могут участвовать в нескольких циклах производства, пока всю их стоимость не перенесут на производственную продукцию.

Источники появления таких активов бывают валовые и чистые. Валовый актив может формироваться посредством и своего капитала, и капитала, взятого в кредит, чистый актив — посредством только своего.

Чистые активы

Чистым активом предприятия называется общая сумма денег, которую можно выручить за полную продажу предприятия. Другими словами, сумма денег, сколько стоит само предприятия, без учета его долгов – это и есть чистый актив или основной актив.

Чтобы рассчитать стоимость чистого актива любого предприятия, за основание берется бухгалтерский баланс и производится расчет, в порядке, установленном законом – отнимаются долги предприятия, все остальное суммируется. Полученная сумма и будет чистым активом предприятия. Кредитные организации, кстати говоря, под этот закон не подпадают. Их активы рассчитываются по другой формуле, установленной законом.

Иначе говоря, чистые активы предприятия — это имущество предприятий, которое свободно от долгов. Объемы таких активов следует вычислять ежегодно путем оценки имущества, находящегося в собственности, которое имеется у компании, и вычета его долгов.

Если эта величина имеет отрицательный потенциал, значит, объем долгов предприятия превосходит стоимость всего его имущества. Чтоб получить информационные данные о чистых активах, нужно провести анализ баланса: следует вычесть из активов суммы пассивов.

Кроме того, здесь не учитывают стоимость акций, которые предприятие выкупило у своих акционеров, также долги, которые числятся за организаторами-учредителями. Будущие возможные доходы также не учитываются.

Что такое финансовый актив

Такие активы — это различные ресурсы, состоящие из ценных бумаг и денежных ресурсов, которые находятся в собственности той или иной компании.

К ним относятся следующие активы:

- деньги, включая наличность касс, и денежные ресурсы, которые находятся на банковских счетах;

- различные ценные бумаги: паи разных организаций, акции, опционы на акции и т.д.;

- счета дебиторов;

- денежные вложения (вклады);

- путевые расчетные документы и т.д.

Финансовыми активами не являются материальные и нематериальные активы, преждевременные выплаты, запасы производства (расходные и не расходные материалы) и т.д., потому что факт владения ими совершенно не говорит о том, что вы имеете права на получение какой-либо выгоды с точки зрения финансов со временем, хоть и приносят прибыль.

https://www.youtube.com/watch?v=Na56ZHUr8_w

Такие активы — это, помимо всего прочего, еще и права на различные финансовые выгоды, которые поступают от активного использования в своих интересах каких-либо активов.

Другими словами, все подобные активы — это источники финансов, а финансовые активы, это, в свою очередь, инструменты для перераспределения доходов, которые получены от таких активов.

Вложение средств в такие активы может позволить вам получать финансовые выгоды от применения финансовых активов, которые были приобретены методом вложений.

Нематериальные или невещественные активы

Нематериальные или невещественные активы — это то, что может принадлежать любому юридическому лицу. Это ценности, которые не имеют материальной базы, но имеют вполне определенную стоимость.

Такие активы оцениваются в денежном эквиваленте. Их можно использовать для получения доходов.

Стоимость таких активов нередко используется для стабилизации и оценки стабильности организации и предприятия (к примеру, во время разработки программ по инвестированию либо при покупке каких-либо ценностей).

К таким видам активов можно отнести, к примеру, патенты и лицензии, различные технические разработки, программное обеспечение и различные программные продукты, также другую интеллектуальную собственность. Товарные логотипы, привилегии собственника и разные права также являются нематериальными активами.

Условия, при которых актив является нематериальным:

- если отсутствует физическая структура, актив является нематериальным;

- если есть возможность применения в производственной либо другой деятельности компании активов с целью получения какой-либо экономической выгоды со временем;

- если можно отделить от остального имущества;

- если есть возможность использовать активы долговременно (больше 12 мес.);

- если есть документы, которые подтверждают факт реализации активов и право юридического лица на владение ими.

- если подразумевается полное отсутствие планов на перепродажу того или иного актива.

Деловые способности сотрудников — их трудоспособность и квалификацию не следует относить к нематериальным активам, потому как они не могут отделяться от носителей.

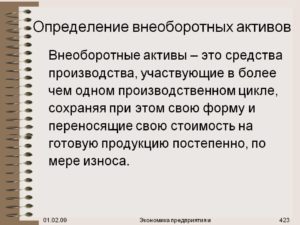

Внеоборотные активы производства

Внеоборотные активы предприятия — это средства организаций и компаний, которые изъяты из оборота и отражаются в балансовом учёте.

К внеоборотным активам организации относятся следующие активы:

- основные ресурсы организации, которые представляют собой вещественно-материальные ценности, которые, в свою очередь, выполняют полезную работу в производственном процессе на протяжении длительного времени с сохранением вещественно-материальной формы;

- долгосрочные инвестиционные вклады, ценные бумаги, доли в уставных капиталах иных организаций;

- невещественные активы, которые включают право на использование земельных участков, авторское право, интеллектуальную собственность (лицензии, патенты, бренды, логотипы, товарные знаки, базы данных, деловая репутация и т.п.);

- капитальные инвестиционные вклады;

- долгосрочные счета дебиторов;

- отложенные налоговые обязательства.

В разделах бухгалтерского учета, которые отображают внеоборотные активы производства, должны указываться активы, которые принадлежат какой-либо компании и являются собственностью этой компании, которые, в свою очередь, получены в долговременное управление, в лизинг либо арендованы в качестве имущественного комплекса.

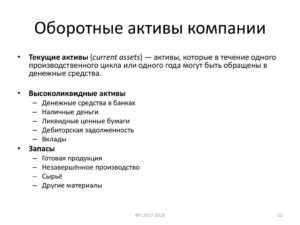

Оборотные активы (еще их называют операционными)

Такие активы, они же краткосрочные активы — это ресурсы организаций, которые отражаются в активных разделах бухгалтерского учета. Такие активы совершают полный оборот в течение одного полного года.

К числу оборотных (операционных) активов следует причислять деньги, акции, которые должны быть быстро реализованы (до 12-ти месяцев), материальные ресурсы производства, которые, помимо всего прочего, должны быть задействованы в обороте также в течение 12 мес., различные дебиторские задолженности и любые расходы, которые будут в будущем.

https://www.youtube.com/watch?v=REE43fz34yU

Анализ таких активов следует проводить на базе данных баланса: анализируются активы и пассивы.

Кроме того, к рассмотрению не принимаются задолженность по различным взносам организаторов-учредителей в финансирование организации либо корпорации, также к рассмотрению не принимаются акции, которые выкуплены у акционеров. Из анализа пассивов следует исключить любые поступления денежных средств, любые финансы и любые резервы.

Если анализ показывает то, что чистый актив предприятия имеет объем, который меньше уставного капитала, объем уставного капитала нужно понизить.

Однако, если его уменьшить, то он будет меньше допустимого законом. В таком случае предприятие следует ликвидировать.

Объем активов, к слову говоря, также используют, чтобы принимать решения о том, в каком объеме следует выплачивать дивиденды в ОАО.

Что такое управление оборотным активом? Это целая система операций, которые направлены на стабилизацию экономики компании благодаря использованию финансовых резервов (капитала и всего, что принадлежит компании, полный оборот которых должен длиться меньше одного года.

Когда разрабатывается стратегия, по которой происходит управление своими активами, обнаруживаются многие факторы, которые влияют на активы.

При этом определяется потребность организации в любом из них и определяется результативность таких активов, которые имеются на текущий момент времени.

От стратегии реализации оборотных активов в большей мере зависят условия сотрудничества организации с контрагентами: подрядчиками, поставщиками. От результативности данной стратегии в большей мере зависят страховки компании либо корпорации.

Такие оборотные активы еще могут называться операционными. Операционные активы – это вся операционная деятельность производства. К таким активам относятся оборудование предприятия, станки, транспортные средства, находящиеся на балансе организации и пр. Те активы, которые используются в деятельности той или иной компании, в течение всего времени использования также называются операционными.

Непрофильные активы

Каждая организация может иметь активы, которые лежат вне ее стратегии ведения бизнеса. Такие активы называются непрофильными. К таким активам относятся жилые и нежилые здания, акции и долговые обязательства.

Ярким примером тому может служить какая-либо крупная корпорации, в собственности которой есть разнообразные оздоровительные центры, объекты рекреации, а также санатории. Такие объекты, которые лежат вне стратегии развития какой-либо организации называются непрофильными активами, потому что они требуют своего собственного развития.

А так как любая организация развивает прежде основное направление деятельности, то непрофильные активы чаще всего являются эдаким баластом. Такие активы лежат на балансе и съедают бюджет организации.

Компания, у которой имеется некоторое количество непрофильных активов, рано или поздно начинает терпеть кризис. Связано это с тем, что непрофильные активы с течением времени все больше и больше тратят в пустую капитал компании. Потому грамотные управляющие стремятся избавиться от этого баласта – они стремятся продать ненужные активы.

Делается это, прежде всего, для того, чтобы увеличить денежные поступления в полезные профильные активы и избежать ликвидации по причине банкротства. Самым ярким примером таких активов является имущество банковских должников, которое изымается у них в счет погашения задолженности по кредитам.

Банки такое имущество самостоятельно продают, чтобы погасить задолженности должников, но далеко не всегда и не все могут продать. Потому они вынуждены держать на обеспечении это имущество. Для такого имущества необходимы склады, проветриваемые помещения, дополнительное обслуживание, а это, в свою очередь, требует дополнительного капиталовложения на подобное обеспечение.

Чтобы от подобных непрофильных активов поскорее избавиться, банкирами разрабатываются целые программы по реализации ненужного имущества.

https://www.youtube.com/watch?v=t-4ixtCnJto

К вышесказанному необходимо добавить, что, в связи с тем, что такие активы, которые лежат вне профиля деятельности производства являются ненужным имуществом, они, как правило, продаются очень дешево. Иногда такие активы продаются даже, казалось бы, неоправданно дешево. Однако, все управленцы стремятся поскорее избавиться от непрофильных активов, потому и продают их очень дешево.

Ликвидность активов

Наиболее ликвидный актив – это тот актив, который в минимальные сроки способен принести максимальную прибыль. Примерами самых ликвидных активов могут послужить банковские депозиты, кассовая наличность, банковские счета, различные краткосрочные денежные вложения. То есть денежные вложения любого вида являются наиболее ликвидными активами.

Степень ликвидности определяется путем сравнения активов. Актив, который в минимальные сроки принес максимально много прибыли относительно других активов – это и есть наиболее ликвидный актив.

Среди высоколиквидных активов можно также выделить текущие активы. Текущий актив – это такой актив, от которого в течение одного полного года можно получить какую-либо финансовую прибыль. К слову говоря, наиболее ликвидные активы не могут быть долгосрочными.

В противовес к вышесказанному следует добавить, что самыми слаболиквидными активами являются сырье любого рода, также капиталовложение в незавершенное производство.

by HyperComments

Активы организаций — это… Понятие, виды, структура, учет

Активы организаций – это хозяйственные средства, имеющиеся в распоряжении предприятий в любой форме. Они находятся под управлением компании и получены в результате предыдущих событий ее экономической жизни. Активы организации – это те средства, которые предприятие будет использовать для извлечения прибыли. Рассмотрим далее их подробно.

Признаки

Предстоящими экономическими выгодами называют потенциальную возможность средств, имеющихся в распоряжении фирмы, косвенно либо прямо обеспечивать приток денег. Существует ряд признаков, по которым ресурсы выступают как активы организаций. Это свойства, обеспечивающие возможности:

- Использования обособленно либо в комплексе с иными средствами в процессе создания продукции на продажу, предоставления услуг, выполнения работ.

- Обмена на другие ресурсы.

- Использования для погашения задолженностей.

- Распределения между участниками хозяйствующего общества.

Классификация

Существует две категории, на которые разделяются активы организаций. Это – основные и оборотные средства. Первые представляют собой имущественные ценности фирмы, которые многократно участвуют в производственной деятельности.

Стоимость активов организации частями переносится на исходную цену продукции. В учете к таким средствам относят имущество, срок полезной эксплуатации которого больше 12 мес. При этом их цена составляет больше 10 тыс. р.

Внеоборотные активы организаций – это:

- Основные средства. К ним относят сооружения, здания, оборудование, объекты природопользования, участки земли.

- НМА.

- Незавершенное строительство.

- Прибыльные капвложения в материальные ценности (по лизинговому или прокатному договору).

- Долгосрочные активы (займы, инвестиции, выделенные на срок больше 12 мес.).

- Прочие средства.

ОС включают в себя средства труда, которые применяются в процессе производства, предоставления услуг или выполнения работ на протяжении периода, превышающего 1 год. Эти активы участвуют в работе организации продолжительное время. При этом они сохраняют свою натуральную форму. Стоимость активов переносится на продукцию по мере их износа (частями).

НМА также представляют собой объекты продолжительного использования. При этом они не обладают физической основой, но имеют стоимостную оценку и приносят доход.

https://www.youtube.com/watch?v=ECJyeN_vm90

К НМА относят интеллектуальную собственность, организационные затраты, деловую репутацию. Доходными вложениями называют часть имущества, помещения, сооружения, оборудование и иные ценности, обладающие материально-вещественным выражением. Они предоставляются предприятием во временную эксплуатацию за плату.

Капвложения являются затратами фирмы на производство строительно-монтажных работ, покупку оборудования, инвентаря, инструментов и так далее. Финансовые активы организации представляют собой инвестиции компании в ценные бумаги, выпущенные государством (облигации, например) или прочими экономическими субъектами.

К этим средствам также относят займы, предоставленные другим фирмам. Вложения могут осуществляться на срок больше года. В этом случае они выступают как долгосрочные активы. Также компания может вкладывать на небольшой промежуток времени. В такой ситуации эти средства рассматриваются как краткосрочные активы.

Все указанные категории отражаются в балансе в первом разделе.

Ими называют имущественные ценности компании, участвующие в экономической деятельности, изменяющие свою исходную материально-вещественную форму. Они потребляются на протяжении 1-го производственного цикла. Их стоимость также переносится на изначальную цену продукции. Однако оборотные средства передают ее единовременно.

Состав

К оборотным средствам предприятия относят:

- Дебиторскую задолженность.

- Запасы.

- Денежные средства.

- Краткосрочные активы.

- НДС по приобретенным ценностям и пр.

МПЗ включают в себя основные и вспомогательные материалы и сырье, покупные полуфабрикаты, тару, запчасти, отходы, топлива, хозяйственные принадлежности, инвентарь, животные на откорме и выращивании. Денежные средства образуют собственный капитал организации.

Они накапливаются в наличной форме в кассе, а также на расчетных и прочих банковских счетах. Собственный капитал организации может расходоваться на различные нужды. В составе расчетных средств присутствует различная дебиторская задолженность. Ее составляют неоплаченные суммы покупателей и пр.

Оборотные средства отражены в балансе во втором разделе.

Эффективность использования средств

Информация о размещении ресурсов отражается в активе баланса. По каждой категории средств ведется отдельная статья. По отраженным сведениям можно определить изменения, которым подвергся собственный капитал компании, какая доля средств приходится на недвижимое имущество или оборотные ресурсы и так далее.

Анализ показателей для предприятия имеет ключевое значение. В первую очередь необходимо определить эффективность использования активов, их степень влияния на стоимость всего бизнеса. Вместе с этим, руководитель компании должен располагать информацией о реальной цене каждого средства.

Их совокупное значение позволит оценить потенциал фирмы, ее имущественный комплекс.

Методы анализа

Изучая структуру активов используются горизонтальный и вертикальный метод оценки. Последний позволяет выявить тенденции изменения тех статей, которые положительно влияют на укрепление положения предприятия на рынке или наоборот, оказывают негативное воздействие. Горизонтальный анализ состоит в формировании таблиц.

В них абсолютные показатели баланса дополняются относительными величинами – темпами снижения/роста. Обычно в расчет принимаются базисные значения за смежные периоды. Это позволяет не только проанализировать динамику показателей, но и спрогнозировать их.

Вертикальный анализ, в свою очередь, необходим, поскольку относительные величины в определенной степени обеспечивают сглаживание отрицательного воздействия информационных процессов, способных существенно исказить абсолютные значения. Оба этих метода взаимно дополняют друг друга.

В этой связи на практике зачастую выстраиваются таблицы, по которым характеризуется не только структура, но и динамика отдельных показателей.

Организация использует активы, находящиеся в ее распоряжении, для достижения различных целей и реализации многих задач. В частности, ресурсы применяются при выпуске изделий, производстве работ, предоставлении услуг, направленных на удовлетворение нужд потребителей, готовых оплачивать полученные блага.

Соответственно, это способствует притоку средств на предприятие, повышению его платежеспособности. Вместе с этим, активы способствуют расширению производства, улучшению качества товара. Средства направляются на закупку оборудования или его модернизацию, внедрение новых технологий или апробацию выпуска нового товара.

Для любой компании активы составляют один из ключевых элементов ее деятельности. В этой связи на предприятии необходимо создать эффективную систему по управлению ими.

Что такое активы предприятия

Любые организации имеют собственность – здания, денежные средства, оборудование, запасы продукции. Все это и составляет активы предприятия, оценка которых позволяет судить о финансовом состоянии, проводить хозяйственную деятельность, формировать бюджетную политику и перераспределять ресурсы для повышения прибыльности.

Определение

Если дать простое определение, то активы – это имущество и имущественные права, находящиеся в собственности компании, ее денежные запасы и интеллектуальная собственность, приносящая прибыль.

С экономической точки зрения, активы – это средства, полученные извне или в результате работы предприятия и используемые для получения прибыли.

Другими словами, это ресурсы – все то, что имеется в распоряжении компании.

https://www.youtube.com/watch?v=hSbOWXh1EHU

Согласно приказу Минфина, в России разработана единая форма учета активов и пассивов – бухгалтерский баланс предприятия. Все активы включены в один из двух разделов документа.

Структура и виды

Ресурсы предприятий структурируются по форме, скорости оборота, применению в деятельности, источникам поступления средств, принадлежности, возможности продажи. Существуют разные подходы к классификации активов, которые позволяют понять их значение для организации с различных точек зрения.

В бухгалтерском учете

Активы бывают внеоборотные и оборотные, именно таким образом они разделяются в бухучете. Отличаются они сроком использования (оборотные используются в течение года, внеоборотные – более 12 месяцев).

Внеоборотные средства подразделяются на нематериальные (не имеющие физического выражения) и материальные (например, основные средства). Оборотные активы представляют собой ресурсы высокой ликвидности: в них входят денежные средства, запасы, краткосрочные вложения и т.д. Постатейно структура ресурсов отражена в активе баланса.

С экономической точки зрения

Ресурсы предприятий и компаний можно также классифицировать на чистые, финансовые, неликвидные/ликвидные, краткосрочные/долгосрочные, непроизводственные, информационные.

Чистые – это суммарные активы, находящиеся во владении организации и принадлежащие только ей. Их величина определяется как сумма всех имеющихся у предприятия ресурсов за вычетом заемных средств:

Чистые активы = Активы, числящиеся на балансе — Заемный капитал

Активы можно разделить по ликвидности — скорости переведения их в деньги:

- абсолютно ликвидные – денежные средства в национальной и иностранной валюте, наличные и на расчетных счетах;

- высоколиквидные – те, которые могут быть переведены в деньги в период не более 30 дней, практически не теряя при этом своей стоимости на рынке (кратковременные вложения и долги дебиторов);

- среднеликвидные – обращаются в деньги в срок от месяца до полугода (не краткосрочная и не безнадежная дебиторская задолженность, продукция на складе);

- слаболиквидные и неликвидные – имеют длительный срок продажи; в состав этой подгруппы включаются основные средства, демонтированное оборудование, безнадежная дебиторская задолженность.

По скорости оборачиваемости в экономической деятельности активы делятся на:

- Краткосрочные – это средства, необходимые для текущей работы организации. Они бывают денежными и обеспечивающими работу предприятия (например, неоконченное производство, отгруженная продукция или товар), имеют быструю оборачиваемость.

- Долгосрочные – это ресурсы предприятия, числящиеся на балансе организации длительное время. Их основной характеристикой является то, что стоимость этих средств меняется по мере их использования и определяет цену выпускаемой продукции, рентабельность. Их состав отражает следующий рисунок.

По степени участия в производстве активы подразделяются на производственные и непроизводственные. Производственные непосредственно используются в создании готовой продукции (оборудование, материалы и т.д.). Непроизводственные числятся на балансе, но в выпуске товара не участвуют (например, офисные здания).

Часто в отдельную группу активов выделяют финансовые. Они включают в себя наличные и деньги на счетах в банке, ценные бумаги, акции других предприятий, счета, обязательства иных организаций по оплате полученной продукции и прочие финансовые инструменты.

Информационные активы предназначены для организации процесса производства. Они также приносят прибыль предприятию. К ним относятся права на интеллектуальную собственность, изобретения, патенты, набор знаний, оформленных документально, производственный опыт, товарный знак, торговые марки, компьютерные программы.

В международной финансовой отчетности

Критерии отражения активов в международной практике несколько отличаются от российских. Ключевым моментом является порядок признания актива. В российской практике активы – это то, что принадлежит организации на праве собственности. В то же время, не все ресурсы, которые приносят прибыль, обязательно должны быть во владении компании.

Например, если она берет оборудование или здание в аренду, то в балансе такое имущество как актив не отображается. В международной же практике составления финансовой отчетности действует принцип качественной оценки объекта: находится ли он под контролем организации, каким образом используется и как отражается на ее платежеспособности.

В связи с этим есть и ряд специфических понятий, которые редко используются в российской практике:

- Монетарные активы – те денежные средства и права по обязательствам, которые обладают определенной стоимостью, не меняющейся по мере изменения цен. Это непосредственно наличные в кассе и суммы на расчетном счете, некоторые облигации, дебиторская задолженность.

- Немонетарные ресурсы – объекты и права, реальная стоимость которых переоценивается с течением времени и с изменением цен: основные средства, запасы, готовая продукция на складах, обязательства, выраженные в поставке продукции в натуральном виде.

- Долгосрочные активы, предназначенные для продажи. В международном учете в отдельную группу выделяются те ресурсы, которые не будут использоваться в коммерческой деятельности, а приобретены для последующей продажи.

Оценка активов по балансу

Баланс – документ, отражающий наличие и состояние активов организации, их постатейную и общую стоимость (последняя заносится в строку 1600). Посредством анализа стоимости и структуры активов можно сделать вывод об успешности работы предприятия, его способности выполнять взятые обязательства и получать прибыль.

https://www.youtube.com/watch?v=HkXYlI002sk

Для анализа используется множество показателей, некоторые из которых рассмотрены ниже.

Стоимость и средняя величина совокупных активов

Стоимость ресурсов – это выраженная в денежном эквиваленте оценка собственности предприятия, которая дает доход или может дать его в дальнейшем.

Она складывается из двух позиций: суммы оборотных и внеоборотных средств (в балансе это строки 1100 и 1200 соответственно). Таким образом, стоимость совокупных активов определяется как сумма строк 1100 и 1200.

Другими словами, это валюта баланса: итог по разделу активов, строка 1600.

Средняя величина совокупных ресурсов (ССА) организации находится как среднее арифметическое между стоимостью на начало года (А1) и на его окончание (А2). В виде формулы это записывается так:

ССА=(А1 + А2)/2

Для расчета среднегодовой стоимости применяется тот же принцип: показатели берутся по состоянию за один расчетный период, но из балансов разных лет. Делитель будет равен количеству исследуемых лет (если за два года – 2, если за три – 3 и т.д.). Аналогично вычисляются средние показатели по оборотным и внеоборотным ресурсам.

Коэффициент реальных активов

К реальным активам относятся нематериальные, основные средства, запасы (производственные) и затраты в незавершенном производстве – все то, что задействовано в коммерческой деятельности.

Для анализа обычно используется коэффициент – соотношение суммарной величины реальных активов к их общей стоимости по балансу. Успешная производственная компания должна иметь значение выше 0,5 (50%).

Снижение означает падение производственной мощности или перевод предприятия на другие, непрофильные виды деятельности.

Коэффициент иммобилизации активов

Под иммобилизацией активов подразумевают их выход из оборота. То есть оценивается доля активов, не участвующих в обороте и не приносящих дохода, либо используемых не по прямому назначению.

Коэффициент иммобилизации показывает, насколько эффективно используются ресурсы предприятия.

Показатель, отражающий состояние иммобилизованных средств, рассчитывается как соотношение между постоянными (внеоборотными)и текущими (оборотными) активами предприятия.

Чем ниже этот показатель, тем больше ликвидных ресурсов у предприятия и, соответственно, выше его платежеспособность.

Коэффициент индекса постоянного актива

Постоянными называются активы, зафиксированные в первой части баланса предприятия, т. е. средства, находящиеся вне оборота.

Индекс постоянных активов показывает, какую их часть предприятие содержит за счет собственного капитала или какую часть от собственных средств составляют активы, реализация которых затруднена.

Его величина определяется делением всех внеоборотных средств (в балансе позиция 1100) на собственные ресурсы компании (1300):

ИПА = внеоборотные средства/собственный капитал

Нормальное значение данного коэффициента – от нуля до единицы. Его повышение свидетельствует о риске ухудшения финансового положения предприятия.

Чистые активы предприятия — это что такое

Бухгалтерский учет – едва ли не самая сложная тема, с которой приходится разбираться предпринимателю. Конечно, практически каждая организация для подобных расчетов содержит специального работника.

Тем не менее, для осуществления наиболее успешной деятельности и сам директор фирмы должен разбираться в основополагающих финансовых терминах.

Например: активы предприятия – это что такое? Какими они бывают? И по какой формуле их рассчитывать?

Активы предприятия — все физическое и денежное имущество фирмы

Активы компании: что такое и почему они важны

Активы организации – это стоимость всего имущества, которое есть у фирмы, использующееся в целях производства и получения прибыли с предоставляемых услуг.

Различают три источника ресурсов предприятия по форме функционирования:

- Материальные (вещественные) ощущаются буквальным касанием руки: квартира и гараж, здания и фабрики, инструменты и оборудование, земля, транспорт, сырье, конечный продукт, драгоценности.

- Нематериальные (невещественные) нельзя потрогать, но использовать их даром может только правообладатель, остальным придется платить: интеллектуальная разработка, патент, компьютерная программа, торговая марка, логотип, деловая репутация, технологии, организационные идеи, привилегии.

- Финансовые (денежные) подразумевают все безналичные и наличные ресурсы: деньги, валюта, страховой полис, ценные бумаги, акции, облигации, выданные кредиты, вклады, кассовые средства.

Активы предприятия характеризуются тремя основными параметрами:

- они приносят прибыль в любом случае: рано или поздно, много или мало,

- со временем увеличивают свою ценность,

- фирма имеет возможность контролировать использование ресурсов,

- актив уже юридически, на бумаге, а не на словах, принадлежит фирме.

Ликвидность предприятия

Ликвидность – это возможность любое имущество быстро обернуть в «живые» деньги, если они срочно понадобятся.

Сами ресурсы могут квалифицироваться по степени своей ликвидности:

- неликвидные (транспорт, оборудование, здания),

- низколиквидные (сырье, товар, материалы),

- среднеликвидные (вклады до полугода, займы),

- высоколиквидные (собственное деньги наличными, средства на кассе, валюта, расчетные счета).

Как определить наиболее ликвидный, то есть обращаемый в деньги, ресурс компании? Произвести сравнение: тот, что принесет максимальный доход за минимальный срок, и станет самым ликвидным.

Отметим, что самые высоколиквидные ресурсы одновременно являются самыми краткосрочными и оборотными, а неликвидные – это и есть внеоборотные активы.

https://www.youtube.com/watch?v=58ilcGuri2I

Степень покрытия обязательств организации ее активами – это ликвидность балансовых показателей, согласно которым можно сделать вывод: насколько доходы фирмы успевают за расходами.

Обозначения ликвидности баланса по активам и пассивам

Активы и пассивы

Чтобы понять, активы компании – что такое, нужно уяснить, понятие пассивов. Активы и пассивы в бухгалтерском балансе всегда идут вместе.

Если активы – это имущество (вещи или финансы), которое всегда приносит и преумножает доход (акции, вклады), то пассив – это имущество, которое хоть и удовлетворяет ежедневные потребности, но все же требует расходов на ремонт и амортизацию (квартира, машина).

Приведем пример работы актива и пассива. У вас есть 2 миллиона рублей, которыми вы планируете распорядиться по своему усмотрению. Есть два доступных варианты реализации данных средств. (Все цифры являются условными и подобраны для простоты расчетов.)

Вариант №1. Вы кладете 2 млн рублей под годовой процент коэффициентом 10. Тогда спустя год ваши 2 млн станут 2200 млн рублей. Другими словами, ваш источник в 2 млн принес вам 200 тыс. дополнительного дохода.

Вариант №2. За 2 млн вы покупаете однокомнатную квартиру в новостройке и переезжаете в нее жить. На ремонт вы тратите 200 тыс. рублей, на обустройство и меблировку – еще 200 тыс. рублей. Ежемесячная оплата за ЖКХ составит около 4 тыс. рублей, а значит, в год на коммунальные потребности уйдет 48 тыс. рублей. То есть покупка квартиры принесла вам расход, равный 448 тыс. рублей.

Итоги: актив увеличивает сам себя (если 2200 млн рублей положить снова под те же проценты, через год уже получится сумма в 2420 млн рублей и так далее), а пассив тратит деньги безвозвратно (никто не вернет расходы на ремонт и коммунальные платежи)..

Тем не менее, о пассивах следует сказать, что они неизбежны, так как удовлетворяют наши текущие потребности и в общем сопутствуют человеческой или производственной деятельности.

Пассивы предприятия – это 1) обязательства по отношению к другим лицам, которые бизнесмен должен исполнить (заплатить кредит в банке, купить сырье у поставщика, выдать зарплаты работникам, сделать отчисления в государственные структуры) и 2) вклады в собственный уставной капитал для дальнейшей работы компании.

Примеры активов и пассивов

В идеале, показатели по ресурсам в конце расчетного периода должны превышать показатели по пассивам или хотя бы быть им равными.

В этом случае можно говорить об успешном развитии бизнеса.

При ином раскладе стоит озаботиться анализом эффективности проводимой стратегии, так как, когда доход по активным ресурсам за большой промежуток времени остается отрицательным, фирма рано или поздно может обанкротиться.

Оборотные и внеоборотные активы

Активы организации используются в процессе ее деятельности. Исходя из вовлеченности в сам ход производства, бухгалтерская отчетность выделяет оборотные и внеоборотные ресурсы.

Внеоборотные активы предприятия – это имущество и финансовые средства, которые поддерживают косвенно процесс производство товара, но не вовлечены в нее полностью.

Иными словами, они находятся вне оборота, или производственного цикла компании: они не «изнашиваются» и поэтому могут служить в долгосрочной перспективе.

Если в качестве условного расчетного периода брать один календарный год, как это делают обычно, то внеоборотные долгосрочные ресурсы будут служить свыше 12 месяцев.

К числу внеоборотных (или основных) относят как материальные и нематериальные, так и финансовые ресурсы:

- земельные участки,

- частные водоемы и недра,

- лесные массивы,

- строения и здания,

- транспорт,

- оборудование,

- торговые марки,

- патенты,

- ценные бумаги,

- финансовые обязательства.

То есть внеоборотные ресурсы являются тем самым прочным основанием, благодаря которому удалось создать фирму (уставной капитал, имущество в собственности, рабочий персонал) и наладить ее производственную деятельность.

https://www.youtube.com/watch?v=-nQ0-ZJMNlg

Когда организация уже существует и готова к началу работы, в дело вступают оборотные ресурсы.

Оборотные активы предприятия – это имущество и финансы, благодаря которым и реализуется текущий производственный процесс. Из-за своей полной вовлеченность в операции по созданию продукту их часто называют операционными и краткосрочными, потому как они расходуются в течение одного года.

Что входит в оборотные активы

Оборотные (или текущие) ресурсы включают материальную и нематериальную собственность:

- станки,

- оборудование,

- транспорт,

- технологии,

- организационные идеи.

Финансовые активы среди оборотных встречаются только краткосрочного характера, то есть те, что можно быстро изъять и потратить на нужды производства: например, запасы, наличные в кассе, ценные бумаги, займы. А все долгосрочные финансовые ресурсы (акции, облигации, вклады) в числе оборотных активов назвать нельзя.

Профильные и непрофильные активы

В зависимости от направления бизнеса и вида деятельности предприятия различают профильные и непрофильные ресурсы.

Профильными активами называют то имущество и финансы, которые непосредственно используются для реализации деятельности по производству и сбыту продукции. Таковыми являются практически все сбережения предприятия, так как они соответствуют виду деятельности, а потому без них нельзя будет развиваться и получать прибыль.

Непрофильные активы – это любая собственность и финансы, которые на данный момент не используются организацией и приносят одни расходы. Подобный расклад существует как последствия:

- приватизации,

- перепрофилирования, переход на новый рыночный сегмент,

- выкупа по дешевке имущества у обанкротившегося предпринимателя.

Чаще всего непрофильными ресурсами является собственность (здания и помещения бывших фабрик, детских садов и лагерей, школ, поликлиник, санаториев рекреационных объектов).

Самый лучший пример непрофильного ресурса – имущество должников, которое банк изымает в пользу погашения долгов по финансовым обязательствам. Зачастую банки стремятся как можно быстрее продать вновь обретенную собственность, но иногда это трудно сделать в короткие сроки, поэтому банки вынуждены какое-то время содержать баласт.

Хотя государство оставляет за владельцами подобного имущества право дальнейших действий, длительное содержание непрофильных активов, которые не работают на фирму и не приносят доход, может дорого обойтись предпринимателю: за них приходится платить налоги на имущество, а также производить платежи жилищно-коммунальным хозяйствам.

Таким образом, наиболее рациональным решением будет продажа или передача прав собственности на объект. Но владельцам непрофильного имущества следует быть готовыми к тому, что за них будет предложена самая низкая цена.

Расчет чистых активов предприятия по балансу

Каждый предприниматель знает, что невозможно успешно развиваться в выбранном сегменте рынка, если время от времени не производить анализ ключевых финансовых показателей, к которым относят и чистые ресурсы.

Делая расчет чистых сбережений, необходимо проверять баланс на соответствие следующих моментов:

- ежеквартальность (не обязательно) и ежегодность (обязательно),

- отображение в годовом бухгалтерском отчете.

Расчет чистых ресурсов предприятия, приведенный Минфином в приказе №84н от 2014 года, могут использовать:

- ЗАО,

- ПАО,

- ООО,

- ГУП, МУП,

- кооперативы,

- хозяйственные партнеры.

Что такое чистые активы предприятия по балансу? Отдельный особый показатель, с кодом строки 3600, согласно приказу Минфина №66н от 02.07.2010 года. Для их расчета следует из стоимости активов (оборотных, внеоборотных) отнять сумму пассивов и будущих доходов.

Формула для расчета чистых активов по балансу выглядит так:

(Ак – Дуч – Зва) – (П – Дб) = ЧА, где

Ак – активы,

Дуч – долг учредителей перед уставным фондом (если есть),

Зва – затраты на покупку акций фирмы у совладельцев (если есть),

П – пассивы,

Дб – доходы будущие,

ЧА – чистые активы.

Оценка результатов расчета чистых активов

Итогом расчетов чистых активов по балансу может стать показатель, который во многом определит дальнейшую стратегию развития компании. Если анализ выявил отрицательный чистый ресурсов, то это говорит о возможном банкротстве предприятия, потому как доходы не успевают за расходами.

https://www.youtube.com/watch?v=W_qXN1zGUEk

Исключение – недавно открывшаяся организация, которой требуется более длительный период для стабилизации своих экономических показателей.

Немаловажную роль при оценке играет и уставной капитал. Сравните полученный результат расчета чистых ресурсов: если он больше УК, то предприятие может существовать и дальше, принося прибыль; если меньше, то компанию ждет неминуемый крах и ее стоит добровольно закрыть, потому как в последующем она сделает своих владельцев банкротам.

В заключении

Активы предприятия – это общая имущественная и финансовая собственность фирмы, наличие которой и обуславливает существование и деятельность компании.

Но для получения максимальной прибыли важно время от времени делать расчеты чистых русерсов и регулировать стратегии развития.

Только в таком случае можно надеяться, что ваш бизнес не только будет экономически состоятельным сегодня, но и продолжит развиваться завтра.