Что относится к основным средствам

Поступление основных средств на предприятие

Приобретение подержанного имущества

Получение ОС как вклада в уставной капитал

Учет ОС, полученных безвозмездно

Учет основных средств, созданных на предприятии

Документы, оформляемые при поступлении ОС

Тема основных средств очень важна в бухгалтерии любого предприятия. Понимать, что это такое, как с ними работать, как делать проводки и какими документами закреплять, необходимо. Все эти вопросы подробно будут рассматриваться в нашей статье.

Поступление основных средств

Помимо прочтения этой статьи, всем бухгалтерам и интересующимся темой настоятельно рекомендуем ознакомиться с Положением по бухгалтерскому учету «Учет основных средств». Оно и является главным документом, регулирующим учет ОС на предприятии.

- Что относится к основным средствам

- Поступление основных средств на предприятие

- Приобретение подержанного имущества

- Учет ОС, полученных безвозмездно

- Учет основных средств, созданных на предприятии

- Документы, оформляемые при поступлении ОС

- Учет поступления основных средств в организации, их стоимость, бухгалтерские проводки

- На основании каких документов регламентируется поступление основных средств

- Первоначальная стоимость ОС

- Аналитический и синтетический учет ОС

- Способы поступления ОС

- Приобретение у поставщика

- Строительство ОС

- ОС в качестве вклада в уставный капитал

- Оприходование неучтенных ОС по итогам инвентаризации

- Получение ОС безвозмездно

- Получение по договору мены

- Учет поступления и выбытия основных средств. Проводки в 2021 году

- Документальная регламентация поступления основных фондов

- Первичные документы – основания для учета вводимых основных фондов

- Первичная стоимость ОС

- Аналитический и синтетический и учет ОС

- Каким путем могут поступать на предприятие основные активы

- Учет в зависимости от способов поступления ОС

- Неучтенные основные средства

- Поступление основных средств на предприятие

- Бухгалтерский учет поступления основных средств

- Учет принятых в эксплуатацию строительных объектов

- Учет основных средств при покупке

- Учет ОС при безвозмездном получении

- Поступление как вклад в уставный капитал

- Поступление основных средств

- Все начинается со счета 08

- Основные средства приобретаются за плату

- Ос как вклад в уставный капитал

Что относится к основным средствам

Основными средствами на предприятии называется используемое как инструмент труда имущество, срок полезной работы которого не меньше года. Применение этих объектов непременно приносит прибыль предприятию прямо либо косвенно. Такое имущество может быть сдано в аренду и никогда не предназначается для перепродажи.

Сроком полезного использования считается время работы, во время которого объект служит источником прибыли. Когда промежуток времени меньше года, оно заносится в счет 10 и должно быть списано как расходы производства либо на продажу после передачи в использование. Таким способом списываются книги, брошюры и др.

Если цена на ОС не превышает 40 тысяч рублей, его можно учесть в материально-производственные запасы. Стоимость сразу же после ввода в эксплуатацию основных средств списывается в затраты предприятия. На балансе они отражаются только в ситуации нахождения на складе предприятия, не используясь при этом в работе.

Единицей учета ОС считается инвентарный объект. К примеру:

- единичный объект (здание);

- неразделимая группа объектов.

В некоторых ситуациях ОС можно признать имущество, использование которого экономической пользы не принесет. При условии, что его наличие будет способствовать получению выгоды при помощи других активов (объекты, цель которых защита окружающей среды). Правда, позднее расходы на их приобретение списываются частями, во время получения дохода от соответствующей деятельности.

Поступление основных средств на предприятие

Учет поступления основных средств фиксируется в бухгалтерии по их первоначальной цене. На бухгалтерском балансе указывается итоговая стоимость ОС: первоначальная минус амортизационные отчисления.

Первоначальной стоимостью называется цена, по которой объект был приобретен.

Что касается основных средств, существует несколько вариантов поступления их на баланс предприятия:

- Было получено посредством купли либо обмена.

- Поступившие как уставной вклад.

- Получение в виде подарка, то есть бесплатно.

- Созданные на предприятии.

Вслед за тем, как основное средство поступило на предприятие, создается приказ на его поступление и акт приема-передачи. Их поступление фиксируется на счете «Основные активы».

Показатели качественного состояния основных фондов

Приобретение подержанного имущества

В случае покупки подержанного объекта первоначальная его цена также рассчитывается исключительно исходя из расходов на приобретение (в том числе монтаж, транспортные затраты) минус НДС.

Принятие к учету такого ОС происходит аналогично обычной покупке основного средства. При этом размер насчитанной предыдущим владельцем амортизации не имеет значения.

Однако время прежнего использования пригодится при расчете амортизации на балансе предприятия.

Когда имущество поступает на предприятие уставным капиталом, учет такого уставного средства производится по согласованной учредителями цене. Есть отдельные требования к некоторым видам организационных форм.

Так, согласно пункту 3 статьи 34 ФЗ от 26.12.1995 № 208-ФЗ, если речь идет о закрытом либо открытом акционерном обществе, то к расчету первоначальной стоимости привлекается независимый оценщик.

https://www.youtube.com/watch?v=cmpclb9Vas0

Стоимость основных средств: балансовая, среднегодовая …

А в пункте 2 статьи 15 ФЗ от 8 февраля 1998 № 14-ФЗ оговаривается, что в случае организационной формы ООО, оценщик со стороны должен быть приглашен для расчета стоимости, если цена имущества превышает 20 тысяч рублей.

Бухгалтерские проводки:

- Дт 08 Кт 75 – поступление ОС в счет вклада в уставной капитал;

- Дт 01 Кт 08 – ввод в эксплуатацию.

Учет ОС, полученных безвозмездно

При безоплатной передаче основного средства, его стоимостью становится рыночная цена.

Оприходование ОС, прибывших безвозмездно, производится по следующим проводкам:

- Дт 08 Кт 98-2 – получение в дар ОС;

- Дт 01 Кт 08.

Стоит принять во внимание, что согласно ст. 575 ГК РФ, безоплатное дарение между коммерческими организациями возможно только на сумму, не превышающую пяти базовых (500 руб.).

«Подарки», которые имеют более высокую стоимость, предприятие может получать от физ. лиц, некоммерческих организаций, гос. органов и т. д.

Стоимость подаренных ОС для целей налогообложения не учитывается снова.

Учет основных средств, созданных на предприятии

Основное средство, произведенное силами предприятия, может быть создано двумя способами:

- подряд (то есть производством занимались нанятые специалисты);

- хозяйственный способ (создавалось силами работников предприятия).

Независимо от того, производилось ОС первым или вторым способом, первоначальная его стоимость в бухгалтерском учете будет состоять из всех расходов, использованных на производство и введение в эксплуатацию объекта.

Следом за окончанием создания ОС оформляется акт, в котором указывается сметная стоимость.

На основании этого акта в бухгалтерии делаются проводки:

- Дт 08 Кт 60 – учтен размер затрат на работу подрядчика;

- Дт 08 Кт 10 – отражение материалов для строительства.

Когда средство произведено вторым способом (без привлечения подрядчиков со стороны), все расходы на строительство также учитываются в счете Дебет 08.

Размер стоимости затрат на производство основного средства своими силами облагается НДС.

Налоговый вычет можно произвести в двух ситуациях:

- Был создан объект производственного назначения.

- НДС был перечислен в бюджет.

Документы, оформляемые при поступлении ОС

Если ОС прибыло в размере одной единицы, оформляется акт приема-передачи объекта ОС. Если же сразу поступила группа объектов – акт приема-передачи группы объектов ОС. Отдельная форма акта используется, чтобы учитывать такие объекты основных средств как здания или другие строительные сооружения.

Принятое к учету имущество также заносится в инвентарные карточки для одной единицы ОС и группы (в соответствии с количеством).

Учет поступления основных средств в организации, их стоимость, бухгалтерские проводки

Хозяйствующие субъекты в своей деятельности для осуществления выбранных направлений бизнеса используют основные фонды, с помощью которых создается конечный продукт, оказывается услуга или выполняется работа. Компании периодически осуществляют пополнение таких объектов. Рассмотрим подробнее каким образом это имущество появляется и как нужно организовывать учет поступления основных средств.

На основании каких документов регламентируется поступление основных средств

К регламентирующим документам, которые используются как основания для отражения основных средств в бухгалтерском и налоговом учете на предприятии, можно отнести:

- Закон «О бухучете» № 402 ФЗ — в этом акте определяются принципы ведения бухучета и основные понятия.

- Налоговый кодекс РФ — в данном акте закрепляются общие понятия ОС и процедуру учета такого рода объектов в налоговом учете.

- Положение по ведению бухучета и бухотчетности в России №34 — в этом акте определяется понятие ОС, а также выводится классификация данных объектов.

- ПБУ 61 – это ведущий регламентирующий акт, определяющий не только что такое основные фонды, но и устанавливающий правила их оценки, учета, оформления при помощи документов и т. д.

- Методические указания по ведению учета ОС № 91 — в этом акте закрепляются главные методики учета ОС, и еще рассматриваются особенности отдельных операций по учету ОС.

- План счетов бух учета и инструкция по его применению № 94н — определяет счета, на которых осуществляется учет ОС, а также устанавливает типовые корреспонденции этих счетов с другими счетами бухучета.

Внимание! При отражении поступления ОС могут использоваться и другие нормативные акты, например, ПБУ 9/99 и ПБУ 10/99 в части возникновения доходов и расходов, которые возникают при покупке объектов ОС, а также методическое указание по проведению инвентаризации.

Первоначальная стоимость ОС

Важной характеристикой объекта ОС выступает его первоначальная стоимость. Она исходит из суммы затрат компании на покупку данного имущества. Складывается эта стоимость путем суммирования непосредственных затрат на покупку ОС, а также расходов на его монтаж, доставку, оформление, регистрацию и т. д.

https://www.youtube.com/watch?v=kGupP52HcOY

Формируется она на основе сведений первичной документации, поступающей при покупке объекта. Источники поступления основных средств влияют на процесс формирования первоначальной цены объекта.

Если объект поступает по договору купли-продажи, то основная для первоначальной стоимости исходит из цены покупки объекта и услуг по его доставке.

Если средство создается в организации (например, постройка здания), первоначальная стоимость отражает вложения компании на создание объекта. Когда ОС создается за счет своих сил, то это прежде всего цена материалов и выплаты на оплату труда. При привлечении подрядчиков — больший объем первоначальной стоимости приходится на цену услуг по договорам подряда.

ОС может поступить в организацию в форме вклада одного из собственников компании. Тогда первоначальная стоимость назначается путем денежной оценки объекта согласованной учредителями.

При приходе ОС на безвозмездной основе, его первоначальная цена рассчитывается как текущая рыночная стоимость похожего имущества на день оприходования.

Возможно, что за ОС компания расплачивается не денежными средствами, а какими-то иными материальными ценностями (например, договор мены), тогда первоначальная цена такого рода имущества равна стоимости переданных за него объектов.

Внимание! Первоначальная цена ОС сохраняется за ним до факта его выбытия.

Аналитический и синтетический учет ОС

Учет ОС ведется на основе Плана счетов на следующих синтетических счетах:

- Счет 01 «Основные средства» – показываются объекты основных средств в разрезе их разновидностей по первоначальной стоимости. Аналитический учет выполняется по разновидностям: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инвентарь, прочие. Существует также аналитический счет для отражения списания объектов ОС (01/9).

- Счет 02 «Амортизация основных средств» – показываются ОС в размере накопленной амортизации (то есть перенесенной на расходы части цены объекта). Аналитический учет выполняется аналогично, как и у сч.01

- Счет 03 «Доходные вложения» – используется для учета ОС приобретенных для получения дохода путем передачи их в аренду. Аналитический учет выполняется либо по видам ОС либо по арендаторам.

- Счет 07 «Оборудование к установке» – учитываются объекты ОС, для которых нужно проводить монтаж. Аналитический учет осуществляется по видам объектов.

- Счет 08 «Вложения во внеоборотные активы» – применяется для накопления первоначальной цены поступающих объектов. Здесь аккумулируются все расходы, связанные с покупкой ОС. Аналитический учет выполняется по видам вложений.

Способы поступления ОС

Источник прихода в организацию объекта ОС может быть различным. В любом случае его первоначальная цена будет аккумулироваться на счете 08, а после уже переноситься на счет 01.

Приобретение у поставщика

Этот способ поступления ОС является самым распространенным. В таком случае первоначальной ценой будет выступать размер затрат компании на покупку данного объекта, за исключением налоговых платежей.

Приход ОС оформляется стандартными документами:

- ОС-1 – при приходе ОС за исключением здания либо сооружения;

- ОС-1а — при поступлении здания или сооружения;

- ОС-1б — при приходе сразу группы средств, исключая здания, сооружения;

- ОС-6 — инвентарная карточка в момент составления акта ОС-1.

Покупка и ввод объекта ОС выполняется проводками:

| Дебет | Кредит | Операция |

| 08 | 60 | Принято на учет приобретенное ОС |

| 19 | 60 | Принят на учет входящий НДС по операции приобретения |

| 08 | 60, 76 | Приняты на учет дополнительные расходы по доставке, пуско-наладке и т. д. |

| 68 | 19 | Произведен зачет НДС |

| 01 | 08 | Объект ОС отправлен в эксплуатацию |

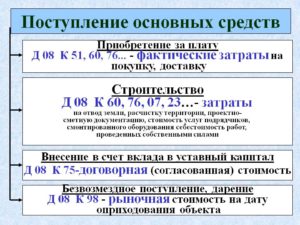

Строительство ОС

Компания может получить ОС как результат капитального строительства. В такой ситуации его первоначальная цена будет исходить из всех расходов, какие были понесены на материалы, их транспортировку до места работ, а также стоимости подрядных работ.

В момент получения здания это необходимо документально оформить:

- Акт КС-11 или КС-14 — в момент приемки законченного объекта от подрядчика;

- ОС-1а — при поступлении здания или сооружения;

- ОС-6 — инвентарная карточка в момент составления акта ОС-1а.

Объект должен ставиться на учет сразу после оформления упомянутых документов. Выполнение процедуры государственной регистрации прав на собственность не оказывает влияния на день принятия на учет.

При постройке и передаче в эксплуатацию составляются такие проводки:

| Дебет | Кредит | Операция |

| 08 | 60, 76 | Отнесена на учет стоимость работ по подрядам |

| 08 | 10 | Приняты на учет материалы, выданные для постройки объекта |

| 08 | 60, 76, 23, 25, 26 | Приняты на учет прочие затраты по постройке ОС |

| 19 | 60, 76, 23, 25, 26 | Взят к учету входящий НДС по работам, связанным с постройкой |

| 01 | 08 | Объект ОС принят на эксплуатацию |

| 68 | 19 | Произведен зачет НДС |

ОС в качестве вклада в уставный капитал

ОС может прийти в организацию как вклад участника общества при создании уставного капитала. В виде первоначальной цены нужно брать стоимость, которая была установлена между учредителями путем переговоров. При этом такая цена не должна быть выше, чем результат независимой оценки, проведенной по закону при внесении неденежной доли в УК.

https://www.youtube.com/watch?v=nPjHj0TQGLY

Если ОС передается как вклад в капитал от иной компании, и она является плательщиком НДС, то входящий налог можно в дальнейшем принять к вычету.

Приход ОС оформляется стандартными документами:

- ОС-1 – при приходе ОС за исключением здания либо сооружения;

- ОС-1а — при поступлении здания или сооружения;

- ОС-1б — при приходе сразу группы средств, исключая здания, сооружения;

- ОС-6 — инвентарная карточка в момент составления акта ОС-1.

В бухучете выполняются такие проводки:

| Дебет | Кредит | Операция |

| 08 | 75 | Приход ОС как вклад в уставный капитал |

| 08 | 23, 25, 26, 60, 76 | Взяты на учет расходы по доведению переданного ОС до эксплуатационного состояния |

| 19 | 60, 76 | Учтен НДС по оказанным услугам по доведению ОС до пригодного состояния |

| 19 | 83 | Учтен НДС при передаче ОС как вклада от другой организации |

| 01 | 08 | ОС принято в эксплуатацию |

| 68 | 19 | Произведен зачет НДС |

Оприходование неучтенных ОС по итогам инвентаризации

В соответствии с нормативными документами, организация обязана ежегодно проводить инвентаризацию ОС. Кроме этого, начало данной процедуры может быть инициировано приказом руководителя компании.

Инвентаризация обязательно проводится в присутствии специальной комиссии. В ее состав включаются представители бухгалтерии, материально-ответственные лица, сторонние, не являющиеся работниками фирмы.

Итоговые результаты инвентаризации вносятся в специальную ведомость по стандартизированной форме ИНВ-26.

Для целей расчета налога на прибыль цена излишков ОС учитывается внутри внереализационных доходов.

Прием на учет на основе инвентаризационной ведомости производится стандартными бланками:

- ОС-1 – при приходе ОС за исключением здания либо сооружения;

- ОС-1а — при поступлении здания или сооружения;

- ОС-1б — при приходе сразу группы средств, исключая здания, сооружения;

- ОС-6 — инвентарная карточка в момент составления акта ОС-1.

В бухучете это показывается следующим образом:

| Дебет | Кредит | Операция |

| 08 | 91 | Прием на учет объекта ОС, обнаруженного по итогам инвентаризации |

| 01 | 08 | Прием на эксплуатацию объекта ОС |

Получение ОС безвозмездно

При безвозмездном получении ОС в виде его первоначальной цены используется рыночная цена на день дарения. Особенностью такого получения ОС будет отнесения его цены на доходы постепенно, по мере расчета амортизации объекта.

Ведущим документом, на основе какого выполняется дарение, является соответствующий договор. Помимо этого, передающая сторона оформляет первичный документ — счет-фактуру, либо товарную накладную.

Принимающая сторона на их основании ставит объект ОС на учет, составляя:

- ОС-1 – при приходе ОС за исключением здания либо сооружения;

- ОС-1а — при поступлении здания или сооружения;

- ОС-1б — при приходе сразу группы средств, исключая здания, сооружения;

- ОС-6 — инвентарная карточка в момент составления акта ОС-1.

Бухгалтерские проводки составляются следующим образом:

| Дебет | Кредит | Операция |

| 08 | 98 | Получение ОС по договору дарения |

| 01 | 08 | Прием на учет как ОС |

| 20, 23, 23, 25, 26, 44 | 02 | Помесячный расчет амортизации |

| 98 | 91 | Часть стоимости основного средства принимается как прочий доход (в размере начисленной амортизации) |

Получение по договору мены

Компания может стать обладателем ОС по договору, оплата по какому выполняется не в денежном виде. В результате ценой такого ОС будет считаться цена средств, переданных либо подлежащих передаче. При этом цена таких товаров должна быть выражена в цене, в какой они обычно продаются.

https://www.youtube.com/watch?v=Q4eFaky7rmE

Операция должна сопровождаться составлением документов. В первую очередь, должен быть составлен сам договор мены.

Поступление в организацию ОС оформляется стандартными бланками:

- ОС-1 – при приходе ОС за исключением здания либо сооружения;

- ОС-1а — при поступлении здания или сооружения;

- ОС-1б — при приходе сразу группы средств, исключая здания, сооружения;

- ОС-6 — инвентарная карточка в момент составления акта ОС-1.

Учет такого рода поступления не отличается от поступления за обычную плату. При этом одновременно оформляются записи по реализации передаваемого имущества.

| Дебет | Кредит | Операция |

| 62 | 90 | Переданы товары в счет оплаты по договору |

| 90 | 43 | Списание себестоимости переданных товаров |

| 90 | 68 | Начисление НДС на стоимость продукции |

| 08 | 60 | Получение ОС по договору мены |

| 19 | 60 | Отражен НДС по полученному ОС |

| 60 | 62 | Произведен взаимозачет по договору мены |

| 01 | 08 | ОС принято на учет |

| 68 | 19 | Произведен зачет НДС |

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост! (1 5,00 из 5)

Учет поступления и выбытия основных средств. Проводки в 2021 году

Когда на предприятии начинают функционировать новые материальные активы, их поступление должно быть правильно оформлено, поскольку показатель стоимости введенных на баланс имущественных активов напрямую влияет на многие другие производственные факторы. Процедура оприходования основных средств должна соответствовать нормативным требованиям, подтверждаться документально и быть корректно проведена по бухгалтерским счетам.

Рассмотрим, какими путями могут попадать на предприятие основные имущественные фонды, как их правильно проводить по процедуре учета, в каких документах отображать.

Документальная регламентация поступления основных фондов

Для учета поступивших в организацию материальных активов следует руководствоваться официальными нормативными актами:

- Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01;

- Приказом об утверждении ПБУ Министерства финансов России от 30 марта 2001 г. N 26н;

- классификацией основных имущественных активов по амортизационным группам (утверждена постановлением Правительства РФ от 01.01.2002 г. № 1).

Первичные документы – основания для учета вводимых основных фондов

Никакой имущественный актив не может возникнуть на предприятии «из ниоткуда»: его введение обязательно сопровождается рядом документальных подтверждений.

На основании первичной документации, соответствующей конкретной группе производственных активов, и происходит оформление каждого объекта или их группы на балансовый учет.

В зависимости от принадлежности к группе объектов, введение актива может сопровождать следующая «первичка»:

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

На каждый новый объект из поступивших в эксплуатацию основных фондов необходимо завести специальную инвентарную карточку по установленному образцу:

- для одиночного объекта ОС – по форме ОС-6;

- для нескольких сгруппированных объектов – по форме ОС-6а.

В ней средству присваивается уникальный инвентарный номер, постоянный на все время эксплуатации актива (обычно это порядковый номер в определенной серии).

В этих карточках впоследствии будет отражена вся «жизнь» основного актива на предприятии:

- поступление;

- амортизация;

- переоценка;

- модернизация;

- консервация-расконсервация;

- восстановление;

- выбытие (списание).

Результаты сводятся в единую инвентарную книгу, где окончательно производится учет основных фондов, которую нужно оформлять по форме ОС-6б.

В конце каждого месяца по инвентарным карточкам составляется учетная ведомость динамики основных фондов.

Первичная стоимость ОС

В данные учетные документы в обязательном порядке заносится первичная стоимость основных производственных фондов, ее составляют затраты, которые по факту понесло предприятие на:

- приобретение;

- доставку;

- монтаж;

- сооружение;

- приобретение сырья для создания;

- уплату госпошлины на получение права и др.

ВАЖНО! В первичную стоимость поступивших основных фондов не входит сумма налога НДС и других сборов, подлежащих возмещению.

Аналитический и синтетический и учет ОС

Синтетический учет – это отображение первоначальной (в некоторых случаях, восстановительной) стоимости основного имущественного фонда на счете 01 «Основные средства».

Аналитический учет – отражение динамики каждого конкретного основного средства в любой момент времени (в результате данных этого учета всегда можно узнать, в каком состоянии находится каждый конкретный актив и какова его стоимость на текущий момент).

Каким путем могут поступать на предприятие основные активы

Основные фонды могут поступать в распоряжение предприятия различными способами. Самые распространенные из них следующие:

- покупка у поставщика за денежный эквивалент;

- создание собственными силами предприятия;

- получение в дар (безвозмездно) согласно договору;

- внесение в ООО уставного капитала или его доли;

- бартер;

- получение за вознаграждение в форме, отличной от денежной, по соответствующему договору.

Учет в зависимости от способов поступления ОС

Учет каждого объекта основных средств происходит по-разному, способ зависит от официального источника, откуда основной актив попал на предприятие. Разные пути обусловливают не только различную первоначальную стоимость, но и отличающиеся бухгалтерские нюансы.

- Покупка у поставщика. Нужно учесть полностью все расходы, включая транспортные и монтажные, при этом исключая НДС. По бухгалтерии это будет проведено таким образом:

- стоимость приобретенного актива без НДС (дебет 08, кредит 60);

- дополнительные траты на доставку, монтаж, наладку и т.п. (дебет 08, кредит 60 или 76);

- выделение НДС (дебет 19, кредит 60 или 76);

- введение основного актива в эксплуатацию (дебет 01, кредит 08).

- Принятие по договору дарения. Нужно принять во внимание рыночную цену объекта, актуальную на момент принесения в дар (сумму нужно документально обосновать).

ВНИМАНИЕ! Предприниматели и организации не могут делать друг другу «подарки» на суммы, превышающие 5 минимальных заработных плат.

https://www.youtube.com/watch?v=w2BTputPSZ0

Бухгалтерские проводки:

- Д08 К98/2 — объект-основной актив получен безоплатно и принят к учету;

- Д01 К08 — данный материальный актив вводится в эксплуатацию;

- Д98/2 К91 – списание амортизации со счета 98 в «прочие доходы».

- Внесение своей доли в уставной капитал. Стоимость ОС согласовывается учредителями и регламентируется в учредительных бумагах.

ОБРАТИТЕ ВНИМАНИЕ! Если вносится средство на значительную сумма, превышающая 200 минимальных оплат труда, то оно должно быть дополнительно оценено независимым специалистом.

Данные для бухгалтерского учета:

- имущественный актив вводится вкладом в уставной капитал (дебет 08, кредит 75);

- основной актив вводится в эксплуатацию (дебет 01, кредит 08).

- Создание ОС собственными силами производства (хозяйственный способ, строительство и т.п.) – учету подлежат все расходы на сырье, саму работу (если это необходимо, то по подрядам), транспортные затраты, монтаж и т.п. Бухгалтерский учет:

- оплата труда подрядчиков (дебет 08, кредит 60 или 76);

- стоимость сырья, материалов (дебет 08, кредит 10);

- все остальные затраты, понесенные при создании ОС (дебет 08, кредит 60 или 23, 25, 26, 76);

- выделение НДС по всем типам расходов (дебет 19, кредит 60 или 23, 25, 26, 76);

- ввод нового актива в эксплуатацию (дебет 01, кредит 08).

- Получение по договорам, где вознаграждение предусматривает иные обязательства, кроме денежных – стоимость определяется таким же образом, как и при передаче объекта в дар (исходя из актуальной рыночной цены на подобные товары или услуги). Проводка по бухгалтерии:

- прием средства к учету (дебет 01, кредит 08);

- средство учтено и вводится в эксплуатацию (дебет 01, кредит 08).

Неучтенные основные средства

Периодически на всех предприятиях проводится инвентаризация – дополнительный, промежуточный учет всех имущественных активов. Иногда результатом проведенной инвентаризации может стать обнаружение одного или нескольких основных средств, не поставленных на учет ранее.

Такие фонды подлежат обязательному оприходованию.

Для этого нужно выяснить их рыночную стоимость, которая будет действительна на момент обнаружения (этот момент и определит дату внесения на баланс). Учет должен быть произведен на счете «Основные средства» (дебет 01, кредит 91).

Поступление основных средств на предприятие

10 мая 2014 Учет основных средств

Основными средствами называют активы, непосредственно используемые для выпуска продукции, оказания услуг и осуществления иных функций предприятия, имеющие срок службы не менее одного года.

Кроме находящихся в эксплуатации, часть ОС может содержаться в запасе или сдаваться в аренду. Об аренде ОС читайте здесь.

Амортизация подверженных износу основных средств, например, станков или автотранспорта, учитывается в себестоимости выпускаемой продукции (оказанных услуг).

Понятие и классификацию объектов ОС мы разбирали в этой статье, здесь подробнее остановимся на особенностях учета поступления их на предприятие, рассмотрим проводки, выполняемые при принятии ОС к учету в случае строительства, покупки, безвозмездного получения, а также при получении объекта в виде взноса в уставный капитал.

Бухгалтерский учет поступления основных средств

Введенные в эксплуатацию ОС учитываются с использованием счета 01. Основанием для ввода в эксплуатацию служит приказ руководителя предприятия. Бухгалтерия составляет акты приема-передачи и учитывает основные средства на инвентарных карточках (типа ОС-6).

Чаще всего приход происходит в результате:

- окончания строительства

- приобретения за плату (покупка ОС)

- получения безвозмездно

- поступления в виде взноса в уставной капитал.

В соответствии с этим несколько различается бухгалтерский учет получения подобных средств. Рассмотрим отдельно каждый случай.

https://www.youtube.com/watch?v=RG98XNSxPmM

Как формируется первоначальная стоимость ОС при каждом способе поступления:

Учет принятых в эксплуатацию строительных объектов

Формирование первоначальной стоимости вводимого в эксплуатацию объекта при постройке определяется величиной затрат на его строительство. Эти затраты отражаются на балансовом счете «Вложения во внеоборотные активы» (08 счет). Постройка объектов может производиться силами предприятия или с привлечением подрядных организаций.

В случае строительства с помощью стороннего застройщика используется счет «Расчеты с поставщиками и подрядчиками» (сч. 60).

Бухгалтерские проводки при строительстве объекта ОС сторонними силами:

- Д08 – К60 – определена полная стоимость работ

- Д19 – К60 – выделен НДС

- Д01 – К08 – строительный объект принят в эксплуатацию

- Д68 – К19 – выделенный НДС направлен к возмещению из бюджета

- Д60 – К51 – переведены средства подрядчику.

Если строительство производится собственными силами, то для учета расходов на него применяются счета «Материалы» (10), «Расчеты с персоналом по оплате труда» (70), «Вспомогательные производства» (23), «Амортизация» (02) и другие. В этом случае оформляются проводки:

- Д08 – К10 (02,23,70,69 и др.) – учитываются затраты на строительство

- Д01 – К08 – объект принят в эксплуатацию.

Учет основных средств при покупке

Покупка – наиболее частый вид поступления. Для учета таких средств используются счета «Расчеты с поставщиками и подрядчиками» (сч. 60) или «Расчеты с разными дебиторами и кредиторами» (сч. 76). В зависимости от вида приобретаемых средств, к счету «Вложения во внеоборотные активы» (08) открываются соответствующие субсчета.

Первоначальной стоимостью приобретенных активов считается сумма всех расходов, связанных с их покупкой и вводом в эксплуатацию. Такими расходами, кроме суммы, уплаченной продавцу, могут стать: таможенные пошлины, невозвратные налоги, госпошлины, вознаграждения посредникам и консультантам, а также средства, потраченные на установку и наладку оборудования.

Бухгалтерские проводки при покупке основных средств:

- Д08 – К60 (76) – учтена стоимость объекта согласно документам поставщика

- Д19 – К60 (76) – из стоимости объекта выделен НДС

- Д08 – К70 (69, 76, 10 и др.) – учтены затраты на доставку, сборку, наладку

- Д01 – К08 – объект принят в эксплуатацию

- Д68 – К19 – НДС направлен к возмещению из бюджета

- Д60 (76) – К51 – переведены средства поставщику.

Учет ОС при безвозмездном получении

Первоначальной стоимостью основных средств предприятия, которые были приняты безвозмездно, например, в виде подарка, считается рыночная стоимость таких объектов. В случае невозможности ее определения, оценка происходит по стоимости аналогичных материальных ценностей. Согласно НК РФ, безвозмездно полученные средства считаются внереализационными доходами предприятия.

Проводки при безвозмездном получении основных средств:

Для учета применяется субсчет «Безвозмездные поступления» (98-2). В бухгалтерском учете отражаются следующие проводки:

- Д08 – К98-2 – приняты ОС к учету

- Д01 – К08 – объекты введены в эксплуатацию.

Далее, по мере износа оборудования, ежемесячно списывается сумма амортизации в виде дохода по счету «Прочие доходы и расходы» (91):

- Д98-2 – К91 – списаны амортизационные отчисления.

Поступление как вклад в уставный капитал

Основные средства, поступившие как вклад в уставный капитал, учитываются по согласованной учредителями организации (акционерного общества) стоимости. В случае необходимости прибегают к услугам независимого оценщика.

Вклад учредителей отражается с использованием счета «Уставный капитал» (80), субсчета «Расчеты по вкладам в уставный капитал» (75-1).

Проводки следующие:

- Д75-1 – К80 – сформирована задолженность учредителей

- Д08 – К75-1 – получены средства как вклад в уставный капитал организации

- Д01 – К08 – объект принят к эксплуатации.

В итоге статьи сведем все проводки, выполняемые при том или ином виде поступления объекта на предприятие, в одну таблицу.

https://www.youtube.com/watch?v=Lrq-nFJp3PE

Проводки при поступлении основных средств на предприятие:

О выбытии и списании основных средств читайте здесь.

Поступление основных средств

Основные средства (ОС) могут поступать в организацию различными способами. От этого зависит не только порядок определения первоначальной стоимости объекта ОС, но и формируемые бухгалтерские записи. О различных вариантах поступления объектов ОС расскажем в нашей консультации и приведем примеры соответствующих проводок.

Все начинается со счета 08

Независимо от способа поступления объектов основных средств в организацию их первоначальная стоимость формируется по дебету счета 08 «Вложения во внеоборотные активы». С этого счета в момент ввода объекта ОС в эксплуатацию сформированная стоимость объекта ОС списывается, т. е. делается такая бухгалтерская запись (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 01 «Основные средства» — Кредит счета 08

Основные средства приобретаются за плату

Типичный случай поступления объектов ОС – их приобретение за плату, например, по договору купли-продажи.

В этих случаях первоначальная стоимость ОС складывается из фактических затрат организации на приобретение, сооружение и изготовление имущества, за исключением НДС и иных возмещаемых налогов. Это означает, что в стоимость объекта ОС включаются, в частности (п. 8 ПБУ 6/01):

- суммы, которые уплачиваются в соответствии с договором продавцу;

- суммы, уплачиваемые за доставку объекта ОС и приведение его в состояние, пригодное для использования;

- суммы, уплачиваемые организациям по договору строительного подряда;

- суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением ОС;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, госпошлина, уплачиваемые при приобретении объекта ОС;

- вознаграждения посредническим организациям.

При приобретении объекта ОС за плату проводки по формированию его первоначальной стоимости обычно такие:

Дебет счета 08 – Кредит счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Пример. По договору купли-продажи приобретен объект ОС стоимостью 238 950 рублей (в т.ч. НДС 18% — 36 450 рублей). Дополнительно организация оплатила услуги транспортной компании по доставке объекта ОС на склад организации в сумме 29 000 рублей (НДС не облагается).

Бухгалтерские записи по приобретению объекта ОС будут такие:

| Приобретен объект ОС (238 950 – 36 450) | 08 | 60 | 202 500 |

| Учтен НДС по приобретаемому объекту ОС | 19 «НДС по приобретенным ценностям» | 60 | 36 450 |

| НДС принят к вычету | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19 | 36 450 |

| Приняты к учету расходы по доставке объекта ОС | 08 | 60 | 29 000 |

| Объект ОС введен в эксплуатацию (202 500 + 29 000) | 01 | 08 | 231 500 |

К этому же варианту поступления можно отнести создание объекта ОС собственными силами.

Тогда, помимо расчетов с поставщиками, подрядчиками и прочими дебиторами и кредиторами обычно отражаются иные расходы, связанные с формированием первоначальной стоимости ОС (к примеру, материалы, зарплата работников и отчисления с нее, амортизация объектов ОС, занятых созданием новых внеоборотных активов, и т.д.):

Дебет счета 08 – Кредит счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 10 «Материалы», 23 «Вспомогательные производства», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

https://www.youtube.com/watch?v=pnfnDrDnos0

В отдельных случаях в первоначальную стоимость объектов ОС могут быть включены проценты по кредитам и займам (п.п.7-14 ПБУ 15/2008, Приказ Минфина РФ от 31.10.2000 № 94н):

Дебет счета 08 – Кредит счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»

Ос как вклад в уставный капитал

Если объект ОС был получен организацией в качестве вклада в уставный капитал, первоначальная стоимость такого имущества определяется как денежная оценка, согласованная учредителями (п. 9 ПБУ 6/01).

Напомним при этом, что, например, в ООО такая оценка не может превышать стоимость, присвоенную объекту независимым оценщиком, учитывая что его привлечение при внесении неденежного вклада в ООО является обязательным (п.

2 ст. 66.2 ГК РФ).

Бухгалтерская запись по получению объекта ОС в качестве вклада в уставный капитал обычно такая (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 08 – Кредит счета 75 «Расчеты с учредителями»

Напомним, что при получении объекта ОС в качестве вклада от организации-плательщика НДС, получатель сможет принять к вычету предъявленный ему НДС, который ранее был восстановлен передающей стороной (пп. 1 п. 3 ст. 170, п. 11 ст. 171 НК РФ).

Например. Организация-ООО получает в качестве вклада в свой уставный капитал оборудование, которое было оценено участниками в сумму 160 000 рублей. Данная величина соответствует стоимости, определенной независимым оценщиком. НДС, восстановленный участником и предъявленный организации, составляет 23 000 рублей.