Сертификация предполагает подтверждение соответствия услуг и товаров установленным требованиям. Мероприятие подразумевает ряд расходов. Их нужно зафиксировать в налоговом и бухучете.

- Структура трат на сертификацию

- Налоговый учет

- Особенности начисления НДС

- Налог на прибыль

- Траты на сертификацию в бухучете

- Бухгалтерские проводки

- Налоги и Учет

- Добровольная сертификация

- Обязательное подтверждение соответствия

- Отражение расходов на сертификацию качества в бухучете

- Как отразить в бухучете сертификацию товара | Журнал « книга» | № 7 за 2012 г

- Недорогие сертификаты

- СИТУАЦИЯ 1. Сертифицируем партию товара

- СИТУАЦИЯ 2. Сертифицируем определенный вид товара или продукции

Структура трат на сертификацию

Существуют косвенные и прямые расходы на сертификацию. Косвенные предполагают траты на обеспечение качества. Это:

- Устранение обнаруженных дефектов.

- Контроль качества.

- Мероприятия по предотвращению дефектов.

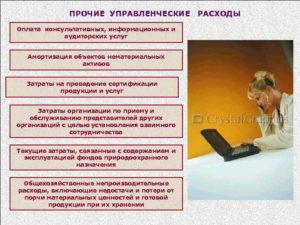

Также есть прямые траты на сертификацию. Оговорены они в пункте 4.2 Правил по сертификации, утвержденных постановлением №44. Расходы включают в себя следующие составляющие:

- Работы, осуществляемые аккредитованным центром.

- Образцы, нужные для проведения испытаний.

- Траты на сами испытания, которые осуществляются в лаборатории.

- Проверка состояния производства и его сертификация.

- Проверки, выполняемые в ходе контроля.

- Рассмотрение заявки.

- Траты на хранение и упаковку образцов, которые будут отправлены в лабораторию.

Все рассматриваемые траты можно отразить в расходах на осуществление сертификации.

Налоговый учет

Траты на сертификацию предполагают выплату НДС, налога на прибыль.

Особенности начисления НДС

Компания имеет право снизить совокупный объем НДС на объем налога, который был предъявлен фирме при покупке товаров или услуг для исполнения операций, считающихся объектом налогообложения.

Вычет выполняется на основании счетов-фактур, которые были выставлены продавцами продукции. Счет-фактура может быть выставлена только после того, как выполнен учет товаров.

Вычет может выполняться в отношении сумм НДС, начисленных на траты по сертификации, если имеет место быть одновременное исполнение этих условий:

- Соответствующие услуги были зафиксированы в бухучете по ДТ счета 97.

- Бухгалтерские проводки внесены на основании существующих первичных документов.

- Есть счет-фактура, которая оформлена в соответствии с законом.

- Сертификация нужна для деятельности, которая будет облагаться НДС.

Передача образцов товара в лабораторию для проведения испытаний НДС облагаться не будет. Связано это с тем, что эта процедура не предполагает реализации изделий. У компании не отнимается право собственности на образцы.

Предметом налогообложения является передача продукции для нужд компании, если траты на товар не принимаются к вычету при определении налога на прибыль. В данной ситуации нужно учитывать траты при обложении налогами.

Если фирма до завершения срока действия документа о соответствии прекращает производство продукции, вычет по НДС восстановлен не будет. Связано это с тем, что прекращение выпуска при действительном сертификате не входит в перечень ситуаций, в которых можно восстановить НДС (пункт 3 статьи 170 НК РФ).

Налог на прибыль

Траты на сертификацию нужно учитывать в структуре прочих расходов, возникающих при производстве и продаже. При этом не важен проводимый вид сертификации: добровольная или принудительная. Сопутствующие траты снижают налогооблагаемую прибыль только тогда, когда исполнены требования пункта 1 статьи 252 НК РФ.

Для обложения прибыли налогами траты на добровольную процедуру учитываются только тогда, когда мероприятие осуществляется в виде подтверждения качества на основании закона о техническом регулировании.

Добровольная сертификация не может дублировать обязательное мероприятие. Исключение – проверки, в процессе которых существует анализ различных сторон.

Фирма может включить в состав трат, снижающих налогооблагаемую прибыль, расходы на образцы, предоставляемые в лабораторию. Нужны они для проведения испытаний, в ходе которых устанавливается соответствие требованиям. Траты на образцы предполагают стоимость самого образца, а также расходы на его хранение и упаковку.

https://www.youtube.com/watch?v=7F4AOdR9oVA

Возможность уменьшения налогооблагаемой прибыли связана с тем, что в ходе испытаний образцы, скорее всего, будут испорчены. То есть в дальнейшем реализовать их не получится.

Соответствующий вывод сделан ФАС в постановлении от 23 января 2007 года. Если образцы были испорчены, нужно обязательно составить акт на их списание.

Соответствующая позиция приведена в письме УМНС от 23 апреля 2001 года.

ВАЖНО! При проведении сертификации, даже если она обязательная, нужно оплатить пошлину. Она не может входить в состав расходов. Размер пошлины снижает прибыль, облагаемую налогом.

Налогообложение будет определяться тем, какие методы использует фирма:

- Если компания использует кассовый метод, расходы на сертификацию признаются после только после того, как они фактически осуществлены. К примеру, затраты на исследование признаются только после того, как произошла фактическая оплата услуг лаборатории.

- Если компания использует метод начисления, траты признаются налогооблагаемыми в том периоде, в котором они образовались. При этом не важно, когда именно произошла оплата.

В письме Минфина №03-03-02/268 указано, что траты нужно распределить на всем протяжении периода действия сертификата.

Если фирма до завершения действия документа прекращает выпуск, остаток расходов, которые не были перенесены, признается в целях налогообложения единовременно. Однако постепенное признание трат – это лишь одна позиция.

Есть и другая, по которой убытки могут признаваться единовременно. При этом не происходит распределения по отчетным периодам. Подобная позиция подтверждается пп. 2 пунктом 7 статьи 272 НК РФ.

Траты на сертификацию в бухучете

В пункте 4 ПБУ 10/99 указано, что траты в бухучете признаются или в структуре расходов по основным формам деятельности, или в структуре прочих расходов.

В состав трат по основной форме деятельности входят траты, связанные с изготовлением и реализацией.

Траты на сертификацию включаются именно в этом составе, так как они нужны для установления соответствия изготовленного товара требованиям.

Траты нужно учитывать в том периоде, в котором они появились. При этом не важно, когда произошла фактическая оплата. Расходы, возникшие в текущем отчетном периоде, но относимые к дальнейшим периодам, фиксируются в структуре трат дальнейших периодов. Их нужно списать. Порядок списания определяется самой фирмой.

Бухгалтерские проводки

Для фиксации трат на сертификацию используются эти бухгалтерские проводки:

- ДТ60 КТ51. Оплата сертификационных услуг на основании выписки из банковского учреждения.

- ДТ97 КТ43. Списание себестоимости образцов, направленных на исследование.

- ДТ97 КТ60. Фиксация в составе трат последующих периодов стоимости работ на осуществление сертификации на основании соглашения с центром, акта об исполнении работ.

- ДТ19 КТ60. Отражение НДС по услугам.

- ДТ68 КТ19. Назначение к вычету НДС.

Каждый месяц нужно фиксировать эту проводку: ДТ20 КТ97. Отражение в структуре себестоимости изделий траты на сертификацию.

Если учетная политика фирмы предполагает единовременное отражение трат в налоговом учете, используется эта проводка:

- ДТ68 КТ77. Отложенное обязательство по налогам.

- ДТ77 КТ68. Погашение обязательства.

Последняя проводка будет использоваться каждый месяц на протяжении периода действия сертификата – 3 года. Если первичные документы, подтверждающие траты, отсутствуют, то и проводки делать нельзя.

Налоги и Учет

Термин «сертификация» (от латинского слова sertifico — удостоверяю) означает подтверждение соответствия качественных характеристик товара, продукции стандартам качества. Исходя из этого определения можно сделать вывод, что процесс сертификации должен включать три обязательные составляющие:

- сам объект сертификации (продукция, товары, работы, услуги);

- орган, который проводит сертификацию, обладая соответствующими на то полномочиями (организации, аккредитованные на проведение сертификации);

- стандарты качества — собственно перечень основных требований, на соответствие которым и проводится проверка.

Перечисленные выше составляющие процесса (которые отвечают на вопросы «что удостоверяю, кто удостоверяет, соответствие чему удостоверяю?»), как и другие положения, связанные с правовыми основами сертификации, регулируются законом «О техническом регулировании» (Федеральный закон от 27.12.2002 № 184-ФЗ (далее — Закон № 184-ФЗ)).

На территории Российской Федерации подтверждение соответствия может носить добровольный или обязательный характер (ст. 20 Закона № 184-ФЗ). Добровольное подтверждение осуществляется в форме добровольной сертификации. Обязательное подтверждение соответствия может происходить в форме принятия декларации о соответствии (декларирование соответствия) либо в форме обязательной сертификации.

Добровольная сертификация

Данный вид подтверждения соответствия может использоваться для установления соответствия национальным стандартам, стандартам организаций, сводам правил, системам добровольной сертификации либо условиям договоров. Это означает, что заявитель вправе по своему усмотрению выбрать тот или иной документ, на соответствие требованиям которого он намеревается осуществить подтверждение соответствия определенного им объекта.

https://www.youtube.com/watch?v=7BSmcG8jKag

Объектами добровольного подтверждения соответствия может быть не только продукция (как это предусмотрено для обязательного подтверждения соответствия), но и такие объекты технического регулирования, как:

- процессы производства, эксплуатации, хранения, перевозки, реализации и утилизации;

- работы и услуги;

- иные объекты, в отношении которых стандартами, системами добровольной сертификации и договорами устанавливаются требования.

Добровольное подтверждение соответствия осуществляется по инициативе заявителя (изготовителя, продавца, исполнителя и др.) на договорных условиях между ним и органом по сертификации, аккредитованным в какой-либо системе добровольной сертификации.

Сведения о зарегистрированных системах добровольной сертификации публикуются в информационной системе общего пользования на интернет-сайте Ростехрегулирования в разделе «Добровольное подтверждение соответствия» (в течение одного дня после включения сведений в единый реестр), в периодическом печатном издании Ростехрегулирования (ежемесячно).

Обязательное подтверждение соответствия

Оно проводится только в случаях, установленных соответствующим техническим регламентом, и исключительно на соответствие требованиям технического регламента. На основании пункта 3 статьи 46 Закона № 184-ФЗ Правительством РФ утверждены (пост. Правительства РФ от 01.12.2009 № 982):

- единый перечень продукции, подлежащей обязательной сертификации;

- единый перечень продукции, подтверждение соответствия которой осуществляется в форме принятия декларации о соответствии.

Объектом обязательного подтверждения соответствия может быть только продукция, выпускаемая в обращение на территории Российской Федерации.

Таковой следует считать уже готовую продукцию отечественного производства, реализуемую ее изготовителем, находящимся на территории нашей страны, либо импортируемую продукцию, ввозимую на территорию РФ и выпускаемую в таможенном режиме для свободного обращения по правилам, предусмотренным Таможенным кодексом.

Сертификат соответствия при проведении обязательной сертификации выдается на серийно выпускаемую продукцию, на отдельно поставляемую партию продукции или на единичный экземпляр продукции. Срок действия такого сертификата определяется соответствующим техническим регламентом.

Отражение расходов на сертификацию качества в бухучете

Как уже было сказано, сертификат соответствия может выдаваться как на серийно выпускаемую продукцию, так и на отдельно поставляемую партию продукции или на ее единичный экземпляр.

Признание расходов в стоимости продукции, товаров. Если предприятие имеет возможность идентифицировать полученный сертификат с конкретной партией продукции (или ее единичным экземпляром) и ее стоимость пока не сформирована, то расходы на сертификацию логично включить в себестоимость производимой продукции.

Причем, вне зависимости от выбранного в учетной политике способа учета готовой продукции (по фактической производственной себестоимости либо по нормативной), расходы на сертификацию будут учтены в стоимости именно этой конкретной партии. Соответственно, оказывать влияние на финансовый результат они будут по мере реализации этой партии продукции.

Когда предприятие приобретает товар для его последующей перепродажи, то, если приобретаемый товар подлежит обязательной сертификации, в составе пакета сопроводительной отгрузочной документации (товарно-транспортная накладная, счет-фактура и т.д.), как правило, присутствуют сертификаты соответствия.

Таким образом, расходы на сертификацию уже включены в стоимость приобретаемого товара.

Если предприятие (покупатель товаров) хочет провести добровольную сертификацию закупаемого товара с целью расширения рынков сбыта, укрепления конкурентоспособности своего товара, расходы на такую сертификацию также целесообразно включить в стоимость этой партии товара, которая подлежит добровольной сертификации.

https://www.youtube.com/watch?v=cr-BnMlr3B4

Торговые предприятия-импортеры хорошо знают, что для оформления ввоза на территорию РФ импортируемой продукции, выпускаемой в таможенном режиме для свободного обращения, по правилам, предусмотренным Таможенным кодексом, необходимо представить таможенным органам документы, подтверждающие проведение сертификации этого товара (сертификат соответствия, декларацию о соответствии). Конечно, это нужно делать, если товар подлежит обязательной сертификации или декларированию.

Если сертификат соответствия или декларация о соответствии оформляется на российскую компанию-получателя и относится к конкретной партии поставляемого товара, то расходы на проведение сертификации, так же как и расходы на таможенное оформление товара, таможенные пошлины (п. 6 ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н), логично учитывать в стоимости импортного товара.

Признание расходов в составе отдельного актива. Гораздо сложнее квалифицировать расходы на сертификацию, если сертификат оформляется на серийно выпускаемую продукцию или, например, сертификация соответствия товара происходит по контракту, предусматривающему многократную поставку импортного товара.

В этом случае у многих бухгалтеров вызывает сомнение возможность признать в составе расходов, относимых на прибыли и убытки, например, расходы на сертификацию продукции, которая еще не произведена, или товара, который еще не приобретен и не реализован.

Действительно, расходы, обуславливающие получение доходов в течение нескольких отчетных периодов, признаются в отчете о прибылях и убытках только с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов).

А если связь между доходами и расходами не может быть определена четко или определяется косвенным методом, то путем их обоснованного распределения между отчетными периодами (п. 19 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

Как отразить в бухучете сертификацию товара | Журнал « книга» | № 7 за 2012 г

→ Бухгалтерские статьи

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 марта 2012 г.

журнала № 7 за 2012 г.

Благодарим аудитора И. Ланину, г. Москва, за предложенную тему статьи.

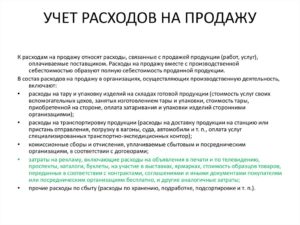

Cертификация качества товара или продукции — дело затратное. Надо провести испытания, обеспечить транспортировку сертифицируемых образцов до места испытаний и обратно, подготовить документы для сертификации и тому подобное.

Иногда суммы затрат могут быть большими, иногда — нет.

На каких счетах учитывать эти затраты и как их классифицировать: как активы или как текущие расходы? И если активы, то какие именно? Все зависит от ситуации, а также от профессионального суждения конкретного бухгалтера. Так что единого решения нет.

Недорогие сертификаты

Каждая организация сама решает, существенны ли для нее затраты на сертификацию или нет с точки зрения влияния на финансовые результаты. В качестве обоснованного критерия можно использовать, к примеру, такой показатель, как доля затрат на сертификацию в себестоимости товаров или продукции.

Критерий существенности надо закрепить в учетной политике, чтобы и проверяющим, и собственникам, и всем остальным, кто будет знакомиться с вашей отчетностью, было понятно, почему вы учитываете «сертификационные» расходы так, а не иначе.

Несущественные суммы, затраченные на любую сертификацию, можно сразу списывать на текущие расходы на продажу, руководствуясь принципом рациональности.

СИТУАЦИЯ 1. Сертифицируем партию товара

Очевидно, что затраты на получение сертификата должны включаться в стоимость ваших материально-производственных запасов (МПЗ). Так что если вы еще не сформировали в учете стоимость сертифицируемой партии товаров (или же вашей собственной продукции), то затраты на сертификацию списываете на счет 41 «Товары» (или же на счет 20 «Основное производство»).

Если же стоимость товаров (продукции) в учете у вас уже определена, расходы на сертификацию можно учесть в качестве издержек обращения, отразив их на счете 44 «Издержки обращения».

Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России

“Если предметом сертификации являются конкретные единицы или партии товаров, то затраты на такую сертификацию должны увеличивать себестоимость сертифицируемых товаров”.

Но есть и иное мнение.

Генеральный директор аудиторской фирмы ООО «Вектор развития»

“Если МПЗ приобретаются для перепродажи, то расходы по сертификации надо отражать на счете 44п. 9 ПБУ 10/99; Инструкция по применению Плана счетов, утв. Приказом Минфина от 31.10.2000 № 94н.

Однако, как правило, часто по условиям, закрепленным в учетной политике, этот счет обнуляется в конце месяца (все собранные на нем затраты переносятся на счета учета финансовых результатов).

Получается, что расходы, признанные в момент оказания услуг по получению сертификата, в том же периоде будут отнесены на финансовый результат, хотя сами товары еще не будут проданыабз. 2 п. 9 ПБУ 10/99.

Это создаст дисбаланс между временем признания доходов и расходов, связанных с продажейабз. 2, 3 п. 19 ПБУ 10/99. То есть финансовый результат будет искажен и в периоде несения затрат (прибыль занижена), и в периоде продажи товаров (прибыль завышена).

В этом случае для обоснованного распределения затрат между отчетными периодами, поскольку сертификат выдан на конкретную партию товаров, его стоимость надо учесть как расходы будущих периодов (РБП) и списывать пропорционально объемам реализации данной партии”.

Итак, еще один вариант — отражать расходы, связанные с сертификацией партии товаров или продукции, как расходы будущих периодов, списывая их постепенно.

Только вот при составлении бухгалтерской отчетности больше не рекомендуется отражать все РБП одной строкой.

Лучше называть свои активы (если они существенные) так, чтобы всем пользователям отчетности было понятно, что скрывается под той или иной цифрой.

СИТУАЦИЯ 2. Сертифицируем определенный вид товара или продукции

Если вы сертифицируете то, что собираетесь выпускать (или продавать) в течение длительного периода, и не можете соотнести такую сертификацию с конкретной партией товаров или продукции, то «сертификационные» затраты однозначно надо учитывать отдельно.

https://www.youtube.com/watch?v=qYMwdu-syQY

Когда срок, на который вам понадобится сертификат, укладывается в рамки текущего года, можно списать затраты на него единовременно. Это никак не скажется на правильности финансового результата, рассчитываемого по итогам года. А вот если полученный вами сертификат потребуется на более длительное время, придется определяться, на каком счете учитывать затраты на него и как их назвать.

ВАРИАНТ 1.Сертификаты — это расходы будущих периодов.

Вы можете учесть затраты на сертификат на счете 97 «Расходы будущих периодов». А в отчетности они будут отражаться так.

“ШАГ 1. Определяем период списания РБП в состав расходов на продажу. Если сертификат выдан на определенный срок — его стоимость списывается линейным методом. Если срок неизвестен, организация должна сама (экспертным методом) определить период, в течение которого данный вид товаров (продукции) будет продаваться, и в этот срок списывать затраты линейным методом.

ШАГ 2. Определяем, в какой строке бухгалтерского баланса будут отражены остатки затрат на сертификацию товаров. РБП указываются в качестве расшифровки одного из видов запасов в строке «Запасы» (аналогично незавершенному производству)п. 20 ПБУ 4/99.

Если стоимость этого актива является существенной, его нужно выделить в самостоятельную строку «Затраты на сертификацию», находящуюся вне строки «Запасы». Нельзя забывать и о необходимости разделить между собой долгосрочные активы и краткосрочныеп. 19 ПБУ 4/99.

Для этого в балансе показатель «РБП» разделяется на две расшифровывающие записи, как это делается, например, для дебиторской задолженности”.

ЕФРЕМОВА Анна Алексеевна

ООО «Вектор развития»

ВАРИАНТ 2.Сертификаты — это нематериальные активы.

Вы можете воспользоваться и счетом 04 «Нематериальные активы».

“Затраты на сертификацию в общем случае соответствуют признакам актива. Благодаря им организация получит в будущем выгоды в виде выручки от продажи товаров.

Если предметом сертификации является вид товара и сертификат невозможно соотнести с конкретными партиями или единицами, то такой сертификат в общем случае следует признавать нематериальным активом по ПБУ 14/2007 «Учет нематериальных активов»”.

СУХАРЕВ Игорь Робертович

Минфин России

То, что у вас нет в данном случае исключительных прав на что-либо, не мешает вам это сделать. Ведь исключительное право как критерий признания НМА был закреплен в ПБУ 14/2000, применявшемся до 2008 г. А в действующем ПБУ 14/2007 такого условия нет.

Если вы учтете расходы на сертификацию в качестве НМА, по нему будет начисляться амортизация в течение срока полезного использования. Для того чтобы его определить, требуется оценить ваши планы по использованию сертификата. Причем, даже если вы ошибетесь, впоследствии вы сможете пересмотреть срок его использования.

Ведь этот срок — всего лишь оценочное значение, которое можно уточнитьпп. 3—5 ПБУ 21/2008. Так что при постановке на учет затрат на сертификацию в качестве нематериального актива настоятельно рекомендуем установить СПИ — хотя бы исходя из ориентировочных данных.

Поскольку в противном случае, если вы сочтете, что ваш нематериальный актив не имеет какого-либо определенного срока использования, вы не сможете начислять в бухучете амортизациюп. 23 ПБУ 14/2007.

Независимо от того, на каком счете вы учтете сертификат на определенный вид товара или продукции — на счете 04 или на счете 97, принцип списания его стоимости будет один и тот же. Затраты на сертификат будут списываться не единовременно, а постепенно. На финансовый результат это не повлияет.

Если вы признаете свой сертификат в качестве НМА, вам будет легче заполнять отчетность. Хотя, конечно, более привычным для большинства бухгалтеров остается учет затрат на сертификацию в качестве расходов будущих периодов.

***

Если у вас есть серьезные сомнения, как учесть те или иные затраты: как актив или как текущий расход, лучше включить все в расходы, основываясь на бухгалтерском принципе осмотрительности. Это в полной мере относится и к расходам на сертификацию.