Учет основных средств характеризуется необходимостью регулярного начисления амортизационных отчислений. Это требуется для постепенного переноса стоимости фондов на результаты производственной деятельности. Величина этого показателя зависит напрямую от значения срока эксплуатации конкретного актива и может влиять на итоги расчета налогов на имущество и прибыль.

- Что такое срок полезного использования ОС

- От чего зависит величина периода полезного использования, как правильно его установить

- Изменение эксплуатационного периода

- Сроки полезного использования основных средств организации

- Что это такое?

- Для чего нужен?

- Нормативы

- Срок полезного использования основных средств в 2021 году

- Классификатор и группы

- Как определить и узнать?

- Методика и порядок

- Приобретение ОС, бывшего в использовании

- Если ОС нет в классификаторе

- Для ОС в лизинге

- Применение в бухгалтерском и налоговом учете

- Как установить

- Изменение (пересмотр)

- Если срок истек

- После модернизации

- Срок полезного использования объектов основных средств как определить в бухгалтерском и в налоговом учете

- Срок использования основных средств и амортизация

- Как определить срок полезного использования основных средств в налоговом учете

- Как определить СПИ по Классификации

- Как определить срок использования по ОКОФ

- Как определить СПИ без Классификации

- Срок использования объектов в налоговом учете в связи с изменениями 2021 года

- Как определить СПИ по переходным ключам

- Как определить срок полезного использования основного средства в бухгалтерском учете

- Срок полезного использования основных средств. Срок полезного использования автомобиля :

- Прием ОС

- Что такое срок полезного использования основных средств?

- Важный момент

- ОС, бывшее в употреблении

- Списания на расходы

- Методы начисления

- Особенности способов начисления

- Повышающие коэффициенты

- Линейный метод

- Нелинейный метод

- Выбытие ОС

- Аналитический учет

- Срок полезного использования автомобиля

- Сроки полезного использования основных средств

- Смысл сроков полезного использования

- Особенности определения срока полезного использования в налоговом учете

- Классификация сроков использования основных средств

- Как определять срок полезного использования в случае, если он отсутствует в Классификаторе

- Бюджетные и автономные учреждения

Что такое срок полезного использования ОС

Определение времени эксплуатации активов из числа основных средств относится к сфере регламентации ПБУ 6/01 и НК РФ. Налоговое право подразумевает под периодом полезного использования временной отрезок, на протяжении которого отдельный объект из группы основных фондов компании будет применяться в деятельности предприятия с целью извлечения финансовой выгоды (п. 1 ст. 258 НК РФ).

В налоговом учете предполагаемый период эксплуатации определяет, как будет рассчитываться амортизация по активу. Для этого по сроку использования идентифицируют его принадлежность к амортизационной группе. Установленные НК РФ и единым Классификатором категории в бухгалтерском учете могут не применяться при расчете амортизации.

ВАЖНО! Период эксплуатации необходимо определять на этапе постановки актива на баланс и его фактического ввода в эксплуатацию.

Срок применения в хозяйственной деятельности объектов основных средств субъекты предпринимательства определяют самостоятельно.

Руководствоваться необходимо нормативными стандартами, Классификатором основных средств, действующей на предприятии учетной политикой и технической документацией по каждому объекту.

В отдельных случаях можно ориентироваться на рекомендации производителя амортизируемого изделия.

От чего зависит величина периода полезного использования, как правильно его установить

На предполагаемую продолжительность периода эксплуатации актива влияют такие факторы:

- возможность фактического применения объекта в хозяйственной деятельности;

- процесс эксплуатации актива является источником доходов предприятия или создает условия для извлечения прибыли;

- рекомендации производителя продукции по ориентировочным срокам годности запчастей объекта и оборудования в целом.

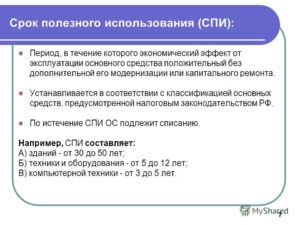

Срок полезного использования зависит и от принадлежности к конкретной амортизационной группе. Таких категорий единым Классификатором (его положения зафиксированы Постановлением от 01.01.2002 г. № 1) предусмотрено 10:

- В первой группе собраны активы, которыми предприятия пользуются не более 2 лет.

- Во вторую группу входят объекты с планируемым сроком эксплуатации в диапазоне 2-3 лет.

- Третья группа объединяет активы, используемые в течение 3-5 лет.

- Четвертая категория предусматривает ограничение по срокам в пределах 5-7 лет.

- Для пятой группы характерно установление сроков на уровне 7-10 лет.

- В шестой группе перечислены активы с периодом эксплуатации 10-15 лет.

- Седьмая группа представлена объектами, которые способны приносить материальные выгоды своим владельцам на протяжении 15-20 лет.

- В восьмой группе собраны активы со сроком применения 20-25 лет.

- Девятая группа объединяет основные средства, которые продолжают эксплуатироваться в течение 25-30 лет.

- Объекты с наибольшими периодами использования собраны в 10 группе (от 30 лет).

ОБРАТИТЕ ВНИМАНИЕ! Если новое основное средство не перечислено ни в одной из законодательно установленных групп, то владельцу дается право самостоятельно установить период эксплуатации по сведениям из технической документации. При отсутствии необходимой информации о сроке использования объекта в техническом паспорте и других документах предприятие может сформировать письменный запрос производителю с целью идентификации временного потенциала эксплуатации актива.

https://www.youtube.com/watch?v=_Sj8xRR6Y5I

Время полезного использования должно устанавливаться не только для новых активов, но и для изделий, которые ранее применялись другими лицами. При линейном методе формирования амортизационных отчислений по ним период амортизации устанавливается по такому алгоритму:

- Идентификация амортизационной группы по полученному активу.

- Определение общего количества лет (месяцев), на протяжении которых такой объект может эксплуатироваться.

- Выведение срока использования основного средства на данном предприятии – от общего числа лет или месяцев отнимается промежуток времени, в течение которого объект фактически эксплуатировался другими собственниками.

- При получении положительного значения оно принимается за основу при расчете амортизации.

- При нулевом или отрицательном значении расчетного срока использования период эксплуатации новый владелец актива устанавливает самостоятельно, учитывая нормативы техники безопасности.

Особенность основных средств в том, что результаты начисления амортизации по налоговому и бухгалтерскому учету могут различаться. Это связано с разной методологией расчета и определения срока эксплуатации. По нормам бухгалтерского учета, озвученным в ПБУ 6/01, период использования идентифицируется с привязкой к таким факторам:

- ожидаемая продолжительность эксплуатации актива предприятием;

- скорость физического и морального износа основного средства.

СПРАВОЧНО! В бухгалтерском учете нет обязательной привязки амортизационных расчетов к классификационным категориям основных средств, для налогового учета влияние этой системы классификации является основополагающим.

Для каждой из амортизационных групп основных средств предусмотрены минимальные и максимальные величины продолжительности эксплуатации.

Предприятия наделяются правом самостоятельно устанавливать срок эксплуатации в предложенном диапазоне.

Если в законодательные нормы вводятся изменения, затрагивающие порядок исчисления амортизации или определения срока эксплуатации активов, то субъекты хозяйствования должны придерживаться такой линии поведения:

- для всех объектов, которые ставятся на баланс и вводятся в эксплуатацию после даты начала действия законодательных инициатив, применяются новые нормативы и правила;

- для активов, которые были приняты к учету и начали эксплуатироваться до дня внесения изменений в законодательство, продолжают действовать прежние правила, пересматривать сроки полезного использования по ним нет необходимости.

При выявлении фактов ошибочного отнесения одного или нескольких объектов к конкретной амортизационной группе необходимо исправить ошибку в амортизационных вычислениях и сделать перерасчет базы для налога на прибыль.

В ситуациях, когда такая ошибка стала причиной недоплаты по налоговым обязательствам, надо составить и подать в контролирующий орган уточненную декларацию, не дожидаясь проверки ФНС, произвести доплату налога с обязательным перечислением суммы пени.

В бухгалтерском учете такой комплекс операций фиксируется при помощи бухгалтерской справки.

Изменение эксплуатационного периода

Для амортизируемых внеоборотных средств законодательством предусмотрена возможность корректировки срока эксплуатации в целях начисления амортизации. Корректировки допускаются в таких ситуациях:

- проведение модернизации актива;

- объект был реконструирован;

- осуществлено техническое перевооружение;

- достройка объектов недвижимости.

Следствием одного из указанных действий становится удлинение периода эксплуатации актива за счет улучшения его характеристик и обновления изношенных элементов. Новый срок устанавливается с учетом ряда условий:

- факт улучшения объекта имеет документальное обоснование;

- принадлежность к выбранной ранее амортизационной группе не изменилась;

- обновленное значение периода эксплуатации находится в законодательно утвержденном диапазоне для конкретной категории активов.

ЗАПОМНИТЕ! Перевод основного средства после преобразований в другую амортизационную группу невозможен даже в случаях, когда изменилось производственное предназначение объекта (Письмо Минфина от 03.10.2013 г. №03-03-06/1/40974).

В бухгалтерском учете процедура изменения времени предполагаемого пользования основным средством осуществляется без привязки к амортизационным группам.

Главными критериями становятся оценочная стоимость, предполагаемые выгоды и степень изношенности оборудования.

Произвести корректировку периода эксплуатации в бухгалтерском учете возможно только при условии, что такая операция закреплена в числе разрешенных в учетной политике.

Сроки полезного использования основных средств организации

Организацией приобретено оборудование для изготовления продукции на продажу. Бухгалтер его оприходовал.

Что дальше? А дальше определяется, как долго оно может применяться с целью получения дохода. Это — срок службы или же срок полезного использования.

Что это такое?

Срок полезного использования (СПИ) — это временной интервал эксплуатации основного средства (ОС) с целью извлечения прибыли.

Его определяют с помощью Классификатора (п.4 ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

Для чего нужен?

Выявление СПИ необходимо для амортизации поступившего ОС, а, следовательно, для расчета налога.

https://www.youtube.com/watch?v=aqqXT8ejNpY

Срок использования показывает, через какое время сумма, затраченная на покупку ОС, будет списана в расходы с помощью таких отчислений.

СПИ определяется лишь для актива, подлежащего амортизации.

Подобные расчеты ведутся всеми компаниями независимо от формы собственности и организационно-правового устройства.

Пример:

Закуплен актив. Затрачена некая сумма. Определен СПИ (об этом далее). В течение этого времени ОС изнашивается. На него в учете организации начисляется амортизация. Это поэтапное в пределах СПИ перенесение суммы закупленного актива на стоимость выпущенного продукта: за что купил, за то со временем и продал.

СПИ таким образом определяет, за какой период затраченное вложение в полном объеме будет перенесено в расходы на производство, составив часть себестоимости произведенной единицы.

Нормативы

Объектом рассмотрения является ОС, использующееся 12 месяцев и более, с исходной ценой от 100 тыс. рублей.

Срок полезного использования основных средств в 2021 году

Итак, установление этого показателя необходимо в конечном итоге для определения прибыли.

Бухучет: СПИ устанавливается компанией – владельцем самостоятельно. Основание – Классификатор или техдокументация.

Налоговый учет: обособленная классификация и срок по ней может отличаться от соответствующего бухгалтерского показателя.

СПИ утверждается приказом возглавляющего предприятие лица. Форма произвольна.

Приказ по срокам полезного использования ОС

Срок использования неизменен, за исключением случая модернизации.

Классификатор и группы

Этот документ утвержден постановлением от 1 января 2002 года Правительства РФ. Но с 12.05.18 г. некоторые коды изменились. К основным средствам из этого дополнения, поставленным на учет с начала 2021-го, надо применить скорректированный Классификатор.

Классификация ОС (предыдущий вариант)

Изменения в Классификаторе

В случае представления в этом документе обобщающей категории раздела необходимо в ОКОФ уточнить перечень составляющих его ОС.

Важно безошибочно выявить амортизационную группу ОС.

Тогда однозначно определится диапазон СПИ. Если он будет найден неверно, это повлечет ошибки в расчетах амортизационных отчислений и налога на прибыль.

Как определить и узнать?

С помощью расшифровки устанавливается минимальный срок службы для каждого конкретного ОС.

Организация имеет право самостоятельно установить СПИ закупленного актива. Это позволяет своевременно обновлять ОС в ногу с техническим прогрессом.

Как часто надо менять учетную политику организации? Узнайте здесь.

Методика и порядок

Код приобретенного ОС находится по классификатору «ОК 013 – 2014» (приказ Росстандарта от 12 декабря 2014 г. №2021 – ст)

Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008)

По этому параметру среди кодов ОКОФ первой колонки Классификатора выявляется номер амортизационной группы. Тогда легко установить нормативный срок закупленного актива.

Пример:

Приобретена компьютерная техника. В ОКОФ она имеет код 330.28.23.23 из перечня «Машины офисные прочие». По этому параметру выяснилось, что ОС находится во 2 амортизационной группе. СПИ по Классификатору 2-3 года. Предприятие устанавливает из этого диапазона период использования на свое усмотрение. К примеру, 2 года 6 месяцев или 30 месяцев. Этот СПИ прописывается в приказе по организации.

Приобретение ОС, бывшего в использовании

На основании предоставленной документации СПИ по Классификатору уменьшается на количество месяцев эксплуатации бывшим владельцем как для бухучета, так и для налоговой отчетности.

Формула расчета срока службы выглядит так: СПИ = СРОК исходный – СРОК фактический

Если ОС закуплено у физлица или документов о прошедшем периоде использования нет, то уменьшать СПИ нельзя.

Бухучет: его длительность предприятие определяет самостоятельно. Срок фактической эксплуатации удостоверять не требуется.

Налоговый учет: подтверждающие документы являются обязательным условием. Если они не могут быть предоставлены, СПИ устанавливается по Классификатору в обычном порядке. Корректировка срока возможна исключительно в границах диапазона своей группы амортизации.

Если ОС весь период, установленный по Классификатору, или даже дольше, эксплуатировалось продавцом, организация определяет СПИ такого актива, опираясь на требования техники безопасности и пр.

Закупленные б/у объекты будут проходить в учете по той же группе амортизации, по которой учитывались предыдущим владельцем.

Если ОС нет в классификаторе

СПИ выявляется по рекомендациям изготовителя с опорой на технические условия.

Если отсутствует какая-либо техдокументация или приобретенное ОС не упомянуто в Классификаторе, возможны следующие варианты:

- запрос в Минэкономразвития;

- допускается расчет амортизации по единым правилам.

Для ОС в лизинге

Правовой основой служит Федеральный закон от 29.10.1998 N 164-ФЗ.

Важно определиться, на балансе какого участника лизинговых отношений ОС будет учитываться.

По закону собственником объекта, переданного в пользование, является лизингодатель, хотя фактически актив использует лизингополучатель. Однако в договоре обязанность учета на своем балансе может быть переопределена. И таковым окажется лизингополучатель.

Сторона, учитывающая ОС, занимается определением СПИ:

- В 1 случае собственник не менялся и учет ведется в том же режиме.

- Во втором – как при оприходовании ОС.

Применение в бухгалтерском и налоговом учете

В каждом из двух видов учета оптимально выбирать идентичный СПИ.

Как установить

СПИ формулируется в обоих типах отчетности. Но определение срока различается: внутренний бухгалтерский регламент основывается на п. 20 ПБУ 6/ 01, налоговая составляющая базируется на ст.258 НК РФ.

https://www.youtube.com/watch?v=_tCvvget2uk

С завершением СПИ заканчивается амортизация.

Пример:

Предприятие приобрело узел управления интеллектуальными услугами (SCP) стоимостью 440 000 рублей. Бухгалтер выяснил код ОКОФ этого узла: 320.26.30.11.190. По Классификатору это 3 группа амортизации. СПИ 3–5 лет. Приказом руководителя утвержден срок 4 года 8 месяцев или 56 месяцев.

Изменение (пересмотр)

СПИ продлевается, если в результате технического перевооружения и тому подобного улучшены характеристики ОС.

Дополнения к Классификации, обязательные с 1 января текущего года, также повлекут переопределение срока для отдельных ОС.

Налоговый учет: рассчитать сроки по уточненному Классификатору для ОС, введенных в эксплуатацию с начала 2021 года.

Если СПИ актива из-за поправок вырос, то амортизационные отчисления станут меньше: имущество амортизируется дольше, поэтому ежемесячно насчитывается меньшая сумма.

Пример:

В феврале этого года предприятие закупило установку очистки газа от сероводорода (ОКОФ 220.41.20.20.347). В апреле ОС введено в эксплуатацию. В Классификаторе этот актив отсутствовал.

Приказом руководителя на основании документации изготовителя на оборудование утвержден СПИ 6 лет. В обновленном Классификаторе подобная установка входит в 5 группу амортизации, СПИ от семи до десяти лет.

Срок переутверждается.

Если по Классификатору период использования меньше ранее установленного, надо начислять больше амортизации ежемесячно: ОС амортизируется быстрее.

Пример:

В феврале текущего года приобретена газовая скважина эксплуатационная (ОКОФ 220.42.99.11.143). В Классификаторе такая формулировка отсутствовала. Приказом руководителя на базе технической документации установлен СПИ 11 лет. По обновленному Классификатору такая установка числится в составе 5 группы, срок службы от семи до десяти лет.

Бухучет: исправления по обновленному Классификатору не требуются.

Исходя из практики, удобно, чтобы обе формы учета совпадали.

Но существуют частные случаи расхождения сроков.

Пример:

Предприятие приняло план апгрейда оборудования каждые 3 года. Закуплено ОС. По Классификатору оно принадлежит 4 группе с СПИ от пяти до семи лет. Сроком для учета с целью налогообложения определен 61 месяц, внутреннее бухгалтерское сопровождение ОС — 3 года в соотнесении с утвержденной политикой обновления оборудования.

Если срок истек

Считается, что по истечении периода полезного использования ОС физически непригодно и должно быть снято с учета с последующей утилизацией. Однако СПИ можно увеличить, если ОС будет усовершенствовано.

После модернизации

Если в итоге обновленный актив может эксплуатироваться дольше заложенного ранее СПИ, то компания имеет право срок увеличить или оставить неизменным.

Первое допускается в следующих случаях:

- повышение производительности и мощности;

- оптимизация режима эксплуатации;

- улучшение изначальных характеристик.

Компания корректирует СПИ на свое усмотрение. Из практики: СПИ добавляется на период, достаточный для списания вложенных средств.

Подлежит ли обязательному аудиту бухгалтерская отчетность организации? Об этом — здесь.

Что такое номенклатура дел в делопроизводстве? Узнайте тут.

Бухучет: СПИ отмечают в форме «Акт № ОС – 1». Если период использования в обоих учетах одинаковый, можно сделать в № ОС – 1 пометку.

СПИ фиксируется в обособленном приказе.

Для ОС устанавливается срок службы основных средств.

В отчетности бухгалтера и в формах для налогового инспектора СПИ фиксируется по различным алгоритмам. НК РФ содержит однозначные правила ориентировки на 10 групп амортизации, перечисленных в Классификаторе. ПБУ 6/ 01 дают рекомендации для выявления СПИ.

Опять же исходя из практики оптимально в обоих формах учета зафиксировать идентичные сроки использования по группе амортизации и Классификатору ОС.

https://www.youtube.com/watch?v=8OQ1TtJQBjw

СПИ указывается в форме «Инвентарная карточка объекта ОС-6».

Срок полезного использования объектов основных средств как определить в бухгалтерском и в налоговом учете

Срок полезного использования ОС определяют по-новому уже с 2021 года. Его используют при начислении амортизации. Ошибочный срок искажает ежемесячные расходы компании и налоговую базу по налогу на прибыль. В статье – актуальные правила для расчета срока полезного использования основных средств.

Срок использования основных средств и амортизация

Затраты на покупку, создание или иное получение основных средств, как правило, учитываются для целей налогообложения путем амортизации, то есть ежемесячного списания определенной доли от общей суммы затрат в течение срока использования имущества.

К амортизируемым основным средствам относится имущество, которое:

- превышает по цене стоимостной лимит в налоговом и в бухгалтерском учете;

- не планируется к перепродаже;

- предназначено для предпринимательской деятельности по получению прибыли – например, в производстве, для управления бизнесом, передачи в аренду и т.д.

Срок полезного использования (СПИ) – это планируемый период времени, в течение которого объект будет служить для цели предпринимательской деятельности. Этот период определяют при вводе имущества в эксплуатацию и в дальнейшем меняют только в исключительных случаях.

Применение срока использования при начислении амортизации смотрите на схемах.

- Схема действий бухгалтера для налогового учета:

- Схема действий для бухгалтерского учета:

Некоторое имущество амортизировать нельзя из-за прямого запрета в Налоговом кодексе. К нему относятся:

- Природные объекты.

- Земельные участки.

- Незавершенные строительством объекты.

- Имущество некоммерческих и бюджетных юрлиц, не используемое для предпринимательства.

- Купленные произведения искусства.

- Купленные печатные издания.

- Объекты, полученные в рамках безвозмездной помощи.

- Основные средства, по которым применен инвестиционный вычет.

- Инфраструктурные объекты, созданные за счет целевого или бюджетного финансирования и т.д.

Пример 1

Амортизация основных средствОрганизация ООО «Символ» имеет в собственности земельный участок с построенным на нем офисным зданием.

Сотрудники офиса используют такие основные средства, как мебель, лифт, холодильник и печатные книги.

Бухгалтер «Символа» помесячно списывает на расходы амортизацию по зданию, мебели, лифту и холодильнику, а участок земли и книги не амортизирует.

Как определить срок полезного использования основных средств в налоговом учете

По правилам Налогового кодекса срок использования имущества, признаваемого основным средством, нужно взять:

- или из Классификации по постановлению Правительства РФ от 01.01.2002 № 1;

- или в паспорте изготовителя и иных технических документах.

Как определить СПИ по Классификации

Классификация содержит список видов основных средств с разбивкой по амортизационным группам и предполагаемым СПИ. Читайте об этом в таблице 1.

Таблица 1. Срок полезного использования основных средств в налоговом учете

| № п/п | Группа амортизации ОС | Длительность эксплуатации ОС |

| 1. | Первая | от года до двух лет |

| 2. | Вторая | от более чем двух лет до трех лет |

| 3. | Третья | от более чем трех лет до пяти лет |

| 4. | Четвертая | от более чем пяти лет до семи лет |

| 5. | Пятая | от более чем семи лет до десяти лет |

| 6. | Шестая | от более чем десяти лет до пятнадцати лет |

| 7. | Седьмая | от более чем пятнадцати лет до двадцати лет |

| 8. | Восьмая | от более чем двадцати лет до двадцати пяти лет |

| 9. | Девятая | от более чем двадцати пяти лет до тридцати лет |

| 10. | Десятая | более чем тридцать лет |

Для каждой группы объектов в Классификации приведены коды Общероссийского классификатора основных фондов (ОКОФ). Если код ОКОФ есть в Классификации, то основное средство, соответствующее этому коду, можно амортизировать в течение срока полезного использования, который установлен в Классификации для его амортизационной группы.

Пример 2

Организация ООО «Символ» вводит в эксплуатацию лифт в построенном офисном здании. Бухгалтер «Символа» определил СПИ лифта для целей налогообложения по Классификации.

https://www.youtube.com/watch?v=CClo-SLWLoo

Лифты указаны в составе подъемно-транспортного оборудования по коду ОКОФ 330.28.22.1 в третьей группе амортизации. Значит, СПИ для лифта «Символ» может обозначить в пределах от более чем трех лет до пяти лет включительно. Этот период может включать от 37 до 60 месяцев.

Пример 3

ООО «Символ» пробрело легковую автомашину с объемом двигателя более 3,5 л. Бухгалтер «Символа» определил СПИ лифта для целей налогообложения по Классификации.

Автомашины легковые с таким объемом двигателя указаны в составе транспортных средств по коду ОКОФ 310.29.10.24 в пятой группе амортизации. Значит, СПИ для лифта «Символ» может обозначить в пределах от более чем семи лет до десяти лет включительно. Этот период может включать от 85 до 120 месяцев.

Как определить срок использования по ОКОФ

Также можно определить срок полезного использования основных средств, вводимых в эксплуатацию, непосредственно по классификатору ОКОФ. Для этого бухгалтеру нужно действовать по следующему алгоритму.

Шаг 1. Найти в ОКОФ код для объекта.

Коды для всех видов имущества приведены в первой графе таблицы классификатора ОКОФ.

ÐбÑеÑоÑÑийÑкий клаÑÑиÑикаÑÐ¾Ñ Ð¾ÑновнÑÑ Ñондов

Пример 4

Организация ООО «Символ» построила здания овощехранилища и начинает его эксплуатацию. Бухгалтер «Символа» нашел в ОКОФ код для зданий — 210.00.00.00.000.

Шаг 2. Найти код объекта из ОКОФ в Классификации основных средств.

Кодировки ОКОФ приведены в первой графе таблицы в Классификации.

Шаг 3. Определить, к какой группе амортизации относится код объекта из ОКОФ в Классификации.

Пример 5

Продолжим пример 4. В Классификации код 210.00.00.00.000 приведен для зданий, относящихся к четвертой, пятой, седьмой, восьмой, девятой и десятой группам амортизации. Из них овощехранилища под кодом ОКОФ 210.00.00.00.000 названы в девятой группе амортизации со сроком эксплуатации от более чем двадцати пяти лет до тридцати лет.

Шаг 4. Утвердить срок полезного использования основного средства.

Найти код в ОКОФ

Так как для каждой группы амортизации срок использования объектов установлен в виде временного промежутка, утвердить конкретную длительность эксплуатации нужно специальным приказом руководителя. Типовой формы такого приказа нет, он может иметь следующее содержание:

Пример 6

Продолжим пример 5. Руководитель «Символа» определил для овощехранилища период эксплуатации максимальной длительностью, разрешенной для девятой группы — тридцать лет.

В таком случае помесячные амортизационные расходы не будут завышены, а остаточная стоимость овощехранилища для расчета налога на имущество не будет занижена. В результате налоговые риски «Символа» минимизируются.

Эту длительность для овощехранилища «Символ» зафиксировал приказом руководителя.

Как определить СПИ без Классификации

Если код ОКОФ по имущественному объекту в Классификации не указан, то определить срок эксплуатации нужно с помощью технической документации на объект или на основании рекомендаций его изготовителя. Чаще всего используют:

- гарантийный срок;

- срок использования, обозначенный в паспорте на объект.

Срок использования объектов в налоговом учете в связи с изменениями 2021 года

В новой редакции Классификации с 2021 года изменены перечни амортизируемого имущества и коды ОКОФ для этого имущества. В связи с чем возникали вопросы, что делать со сроками использования основных средств, поставленных на учет до и после 2021 года. Подробнее об этом читайте в таблице 2.

Таблица 2. Срок использования объектов, введенных до 2021 года

| Когда имущество введено в эксплуатацию | Особенность ситуации | Действия бухгалтера в связи с изменением Классификации |

| До 2021 года | В новой редакции Классификации та же группа амортизации для объекта | Не пересматривать срок эксплуатации и амортизационную группу для основного средства |

| В новой редакции Классификации другая группа амортизации для объекта | ||

| С 1 января 2021 года и позднее | Код объекта остался в новой редакции Классификации | Определить срок эксплуатации и амортизационную группу по новой редакции Классификации по вышеприведенному алгоритму |

| Кода объекта нет в новой редакции Классификации | Установить срок использования на основании рекомендаций производителя |

Соотнести прежние и новые коды объекта по ОКОФ можно с помощью переходных ключей из приказа Росстандарта от 21.04.2021 № 458. Например, в таблице прямого переходного ключа в первых двух графах приведены коды и названия основных средств по старому ОКОФ, а в двух следующих графах – коды и названия имущества по новому ОКОФ.

Как определить СПИ по переходным ключам

Пример 7

Срок использования шкафа с 2021 годаДо 2021 года в прежнем ОКОФ для шкафов был выделен код 16 3612000 «Мебель специальная», в составе которого для обычных шкафов применялся код 16 3612430 «Шкафы для административных помещений».

С 2021 года в новом ОКОФ нет кодировок для обычных шкафов, но есть коды специализированных объектов:

- 330.28.93.15.127 «Шкафы пекарские»,

- 330.28.93.15.128 «Шкафы жарочные»;

- 330.28.25.13.111 «Шкафы холодильные».

По прямому переходному ключу с 2021 года прежний код 16 3612000 «Мебель специальная» в новом ОКОФ соотносится с кодировками для специализированных объектов:

- 330.26.51.32 «Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов»;

- 330.32.99.53 «Приборы, аппаратура и модели, предназначенные для демонстрационных целей».

Кроме того, с 2021 года прежний код 16 3612430 «Шкафы для административных помещений» соотносится с кодировкой 330.31.01.1 «Мебель для офисов и предприятий торговли».

Значит, чтобы определить СПИ обычного шкафа, вводимого в эксплуатацию с 2021 года, нужно использовать кодировку 330.31.01.1.

Пример 8

Срок использования стола с 2021 годаДо 2021 года в прежнем ОКОФ для столов был выделен код 16 3612000 «Мебель специальная», в составе которого для обычных столов применялся код 16 3612421.

С 2021 года в новом ОКОФ нет кодировок для обычных столов, но есть коды специализированных объектов:

- 330.26.51.32 «Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов»,

- 330.28.93.15.132 «Столы тепловые».

По прямому переходному ключу с 2021 года прежний код 16 3612000 «Мебель специальная» в новом ОКОФ соотносится с кодировками для специализированных объектов:

- 330.26.51.32 «Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов»;

- 330.32.99.53 «Приборы, аппаратура и модели, предназначенные для демонстрационных целей».

Кроме того, с 2021 года прежний код 16 3612421 «Столы рабочие (письменные)» соотносится с кодировкой 330.31.01.1 «Мебель для офисов и предприятий торговли».

Значит, чтобы определить СПИ обычного стола, вводимого в эксплуатацию с 2021 года, нужно использовать кодировку 330.31.01.1.

Как определить срок полезного использования основного средства в бухгалтерском учете

С 2021 года определять в бухучете длительность эксплуатации амортизируемых объектов по Классификации запрещено. Теперь при вводе объекта в эксплуатацию комиссия устанавливает СПИ по правилам ПБУ 6/01, а именно – исходя из:

- планируемой продолжительности применения объекта в предпринимательстве;

- длительности периода до того, как объект придет в негодность – износится физически, морально и т.д.;

- внешних ограничений по длительности эксплуатации — например, по сроку договора аренды объекта.

Пример 9

ООО «Символ» купило легковую автомашину для представительских целей и планирует ее эксплуатацию в течение пяти лет. Приказом директора «Символа» СПИ объекта для бухгалтерских целей установлен равным пяти годам.

https://www.youtube.com/watch?v=I_CO1Wyg9UA

Если продолжительность эксплуатации основного средства будет различаться для бухучета и для налогообложения, то фирме придется отражать временные разницы.

Пример 10

Продолжим примеры 3 и 9. Из них следует, что СПИ автомашины различается:

- в налоговом учете — от более чем семи лет до десяти лет включительно;

- бухгалтерском учете – пять лет.

В результате помесячная бухгалтерская амортизация будет превышать налоговые амортизационные отчисления. Из-за различия в сумме расходов бухгалтер «Символа» будет фиксировать временные разницы.

Чтобы упростить учет, лучше определить одинаковые сроки использования в бухгалтерском и в налоговом учете. Это решение оформляют приказом руководителя.

Пример 11

Продолжим пример 10 и допустим, что автомашина по техническим показателям пригодна для эксплуатации в течение 20 лет, при этом иных ограничений по длительности эксплуатации нет. В таком случае «Символ» может упростить учет и для бухгалтерских целей указать в приказе руководителя такой же период, как и для целей налогообложения.

Срок полезного использования основных средств. Срок полезного использования автомобиля :

Основными средствами называют имущество организации с периодом эксплуатации больше 12 месяцев и стоимостью свыше 40 тысяч рублей.

Они выступают в качестве трудовых ресурсов для выпуска и реализации товаров, осуществления работ, оказания услуг. Основные средства могут также использоваться в управленческих целях.

В большинстве случаев в налоговом учете в качестве этих элементов производственного оборота признаются те же, что и в бухгалтерском.

Прием ОС

Он осуществляется по исходной цене за вычетом из этой стоимости амортизационной премии (в случае если предприятие воспользовалось ею). Например, исходная цена – 100 000 р. (без НДС). Амортизационная премия составит 10 000 р. В этом случае прием ОС к учету будет осуществляться со стоимостью 90 000 р.

Существуют категории основных средств, право собственности на которые необходимо регистрировать. В частности, это относится к недвижимости. В этом случае прием ОС осуществляется тогда, когда у бухгалтера будет на руках документ, который подтверждает, что бумаги на регистрацию поданы.

Для остальных основных средств этот момент не оговаривается. На практике он определяется днем принятия ОС бухгалтером. В процессе постановки на налоговый учет нет необходимости совершать какие-либо специальные действия.

По сути, данная процедура означает, что бухгалтер установил срок полезного использования основных средств, включил их в ту или иную группу. Вместе с этим начинают начисляться списания на текущие расходы по ним.

Что такое срок полезного использования основных средств?

НК определяет его как период, на протяжении которого ОС служат на предприятии налогоплательщика. В бухгалтерском учете установлена несколько иная формулировка, но суть их одинакова. Срок полезного использования основных средств определяется на ту дату, когда они были введены в эксплуатацию. Тем не менее полная самостоятельность в установлении данного периода не предусмотрена.

В России действует специальный классификатор. Срок полезного использования устанавливается конкретно для каждого ОС. Перечень утвержден постановлением правительства от 1 января 2002 года.

В нем используется 10 амортизационных групп. Для каждой из них сформулированы нижний и верхний пределы периода эксплуатации. Так, например, вычислительную технику относят ко второй группе.

Срок полезного использования для нее – от 2 до 3 лет включительно.

Важный момент

Организация обязана придерживаться установленного перечня. Отступить от него можно только тогда, когда основное средство в нем не указано. В этом случае срок полезного использования объекта определяется в соответствии с техническими характеристиками и рекомендациями производителя.

Период эксплуатации может быть увеличен. Например, это возможно после реконструкции, модернизации, технического переоснащения. Однако и в этом случае срок полезного использования оборудования или иного имущества должен укладываться в пределы для той группы, к которой ОС относилось изначально.

ОС, бывшее в употреблении

Если предприятие получает такое имущество (в том числе в качестве вклада в капитал или при реорганизации компании), бухгалтер должен запросить от прежнего владельца справку. В ней должен быть указан срок полезного использования актива, установленный бывшим собственником.

В справку также включаются сведения о периоде, в течение которого осуществлялась эксплуатация. На основании этой информации будет начисляться амортизация.

Срок полезного использования на новом предприятии устанавливается в соответствии с теми пределами, которые определены для группы, к которому ОС относилось в прежней организации.

Списания на расходы

С 1-го числа месяца, который последует за тем, в котором основное средство введено в эксплуатацию, начинается начисление амортизации.

Списание части имущества на текущие расходы может временно приостанавливаться.

Это происходит в том случае, если объект передается в безвозмездное пользование, консервируется на срок более трех месяцев, модернизируется или реконструируется в течение более 12 месяцев.

Методы начисления

Налоговый учет предусматривает два способа. Для тех объектов, которые относятся к 1-7-й амортизационным группам, могут использоваться как линейный, так и нелинейный методы. Предприятие вправе выбрать любой из этих способов и применить его ко всем ОС без исключения, вне зависимости от даты приобретения. Для активов из 8-10 групп такого выбора нет. К ним применяется линейный метод.

Особенности способов начисления

В соответствии с правилами налогового учета предприятие может поменять метод с начала года. При этом следует учесть, что переход с линейного на нелинейный способ может осуществляться сколько угодно раз. Обратная смена допускается только раз в 5 лет. Линейный способ используется для каждого актива отдельно, нелинейный – для всей группы в целом.

Повышающие коэффициенты

Для их включения в расчет необходимо соблюдение ряда условий.

Так, повышающие коэффициенты в зависимости от метода начисления применяются в случае эксплуатации основных средств под воздействием агрессивных факторов либо при повышенной сменности.

В этом случае норма списания может быть увеличена вдвое. Разницу между исходной ценой основного средства и установленной амортизацией называют остаточной стоимостью.

Линейный метод

Чтобы его применить, необходимо найти норму списания для ОС. Она равна единице, поделенной на срок полезного использования, который выражен в месяцах, умноженной на 100 %. Сумма списания в месяц равняется первоначальной стоимости, помноженной на норму. Например:

Срок полезного использования ОС – 5 лет. Это соответствует 60 мес. Первоначальная стоимость – 100 000 р. Норма в этом случае – 1 : 60 Х 100 % = 1,67 %, а ежемесячная амортизация – 100 000 р. Х 1,67 % = 1670 р.

https://www.youtube.com/watch?v=LGdRHZvG9ok

Начисление прекращается с 1-го числа того месяца, который последует за тем, когда стоимость ОС полностью будет списана или когда оно выбыло из предприятия.

Нелинейный метод

Для его использования на каждую амортизационную группу устанавливается суммарный баланс. Для его вычисления остаточная стоимость всех ОС одной категории складывается. Определение суммарного баланса осуществляется на первое число месяца, в который начисляется списание. На предприятиях часто в эксплуатацию вводятся новые объекты.

Их стоимость со следующего месяца будет включаться в суммарный баланс по соответствующей группе. При выбытии ОС будет иметь место уменьшение на остаточную стоимость. Размер амортизации в месяц для группы в целом равен суммарному балансу, помноженному на норму списания для нее и поделенному на 100. Налоговый кодекс устанавливает стандарты для каждой категории.

Так, 14,3 – норма для первой группы, для второй – 8,8, для 3-й – 5,6 и так далее. Например:

Суммарный баланс первой группы установлен в 1 000 000 р. В этом случае амортизация будет 1 000 000 р. Х 14,3 : 100 = 143 000 р.

В случае если баланс достиг 0, группа ликвидируется. Также предприятие может убрать категорию, если он составит меньше 20 000 р. В этом случае значение баланса списывается на внереализационные расходы.

Выбытие ОС

В случае продажи основных средств у предприятия появляется прибыль в виде выручки (без НДС), а также расход. Последний равен остаточной стоимости. Разница между доходной частью и расходом – облагаемая база. С нее необходимо выплатить налог на прибыль. При отрицательной разнице предприятие терпит убыток.

Его необходимо списать на остальные расходы равными частями на протяжении определенного периода. Он представлен как срок полезного использования ОС, уменьшенный на время его эксплуатации до момента выбытия. Если списание производится вследствие негодности, то расходы на ликвидацию допускается отнести к внереализационным.

При использовании линейного метода в затраты можно включить и амортизацию, которая недоначислена, согласно сроку эксплуатации.

Аналитический учет

Он ведется по каждому конкретному объекту. Исключением считаются ОС, к которым применяется нелинейный способ начисления. Аналитический учет включает в себя сведения о следующих параметрах:

- Исходной стоимости объекта, который выбыл (был реализован) в налоговом (отчетном) периоде.

- Принятом методе начисления.

- Изменениях первоначальной цены при дооборудовании, достройке, частичной ликвидации, реконструкции.

- Периоде полезного использования.

- Сумме начисленного списания с даты его начала до завершения месяца, в котором ОС было реализовано (выбыло). Эти данные указываются при использовании линейного способа.

- Суммарном балансе и величине амортизации для каждой группы. Данные сведения приводятся при применении нелинейного метода.

- Цене реализации актива.

- Остаточной стоимости ОС при выбытии.

- Дате начала реконструкции, консервации, модернизации, передачи в эксплуатацию или безвозмездное пользование.

- Затратах, которые связаны с выбытием (реализацией) ОС.

Срок полезного использования автомобиля

Под данным определением следует понимать период, в течение которого предприятие-производитель предлагает эксплуатировать машину. Срок полезного использования автомобиля обычно исчисляется в годах.

На предприятии, принимающем его в оборот, период эксплуатации устанавливается с момента постановки на учет или при начислении списания на расходы по эксплуатации. Период, в течение которого будет служить машина, напрямую зависит от ее технических характеристик.

Часто срок полезного использования транспортного средства можно определить по его техпаспорту. Продолжительность периода также рассчитывается в соответствии с описанием модели. Она указывается в инструкции по эксплуатации.

Сроки полезного использования основных средств

В бухгалтерском учете существует понятие «срок полезного использования» (далее СПИ) для объектов основных средств, входящих в состав имущества организаций, предприятий и учреждений. Его определяют, учитывая следующие показатели:

- ожидаемый срок использования объекта;

- ожидаемый уровень его физического износа;

- ограничения нормативно-правового и другого характера в его использовании.

Так же он применим и для определения налогов на прибыль. Влияет на начисление амортизации: чем он меньше, тем быстрее стоимость основного средства списывается в расходы организаций.

Смысл сроков полезного использования

Ими определяется период, в который эксплуатация и использование основных средств приносит экономическую выгоду (или доход) организации (собственнику).

При постановке основных средств на бухгалтерский учет организация самостоятельно устанавливает СПИ. Пересмотр может произойти, если организация провела на объекте:

- реконструкцию;

- модернизацию;

- техническое перевооружение.

Если в результате вышеперечисленных работ сроки не увеличились, организация рассчитывает амортизацию на оставшееся время.

Особенности определения срока полезного использования в налоговом учете

Для налогового учета он определяется согласно номерам амортизационных групп, к которым относится объект. Классификация может быть использована для целей налогообложения. Если объект не указан в классификаторе, то СПИ возможно определить самостоятельно, основываясь на следующих данных:

- ожидаемый срок использования средства (учитывая интенсивность применения);

- ожидаемый износ (физический, зависящий от режима использования);

- естественные условия эксплуатации и влияние агрессивной среды;

- проведение разных видов ремонта.

Классификация сроков использования основных средств

В большинстве случаев они устанавливаются согласно Классификатора основных средств, включенных в амортизационные группы. Классификация используется как для целей налогового учета, так и для бухучета. На основании этого документа все основные средства подразделяются на десять групп:

- Первая: от года до двух лет (включительно);

- Вторая: от двух до трех;

- Третья: от трех до пяти;

- Четвертая: от пяти до семи;

- Пятая: от семи до десяти;

- Шестая: от десяти до пятнадцати;

- Седьмая: от пятнадцати до двадцати;

- Восьмая: от двадцати до двадцати пяти;

- Девятая: от двадцати пяти до тридцати;

- Десятая: свыше тридцати лет.

Классификация основных средств установлена на основании Классификатора, в соответствии с которым:

- Здания на железобетонных и металлических каркасах, каменными или состоящими из крупных блоков и панелей стенами, металлическими, железобетонными перекрытиями (или другими долговечными покрытиями) относят к основным средствам с определяемым СПИ больше 30 лет.

- Налоговый кодекс Российской Федерации предоставляет право налогоплательщику самостоятельно определять эти сроки в каждой определенной амортизационной группе.

- Установление наименьшего СПИ позволяет увеличить расходы организации, которые учитываются для расчета налога на прибыль.

- Максимальные сроки не ограничиваются нормативными документами.

- Понятия сроков полезного использования основных для бухгалтерского и налогового учета одинаковы, и будут совпадать как для цели налогообложения так и для бухучета.

- Документальное оформление по факту установления СПИ будет выглядеть в виде акта по приему-передаче основных средств (по форме ОС — 1), в котором должны содержаться обязательные реквизиты: дата. когда объект был принят к бухучету, сведения, указывающие состояние объекта на момент постановки на учет, степень износа, краткое описание, единицы измерения и содержание драгоценных металлов, и другие данные (акт подписывается членами приемной комиссии согласно утвержденному приказу и объект вводится в эксплуатацию по установленному ею СПИ).

Как определять срок полезного использования в случае, если он отсутствует в Классификаторе

Справочник ОКОФ постоянно обновляется и пополняется: он является источником для определения СПИ, на основании которого производится начисление амортизации и рассчитывается налог на прибыль.

https://www.youtube.com/watch?v=bnj0jD8hhpw

Использовать его можно для того, чтобы определить, к какой из групп относится основное средство согласно ОКОФ, затем установить его группу по Классификатору, и на основании этого уже определять срок полезного использования.

Если объект не значится в ОКОФ и Классификаторе, то его следует определять по нормативам, установленным в ПБУ 6/01 пункт 2.

Который гласит, что организация или предприятие могут самостоятельно определять сроки полезного использования, не применяя законодательно установленные нормы (по руководству изготовителя, строителя или производителя, или на основании технических паспортов основного средства).

Бюджетные и автономные учреждения

Для определения сроков в таких учреждениях должна утверждаться «комиссия, которая работает с поступлением и выбытием активов»; ежегодно проверяет и уточняет сроки полезного использования активов. Если они изменились, то необходимо произвести пересчет норм их амортизации.

Критерием для этого должна служить учетная политика учреждения, в которой должно быть отражено, что существенным можно считать уменьшение либо увеличение не более чем…(определено учетной политикой) процентов.

После уточнения сроков полезного использования активов, стоящих на балансе учреждений, в месяце, следующем за месяцем уточнения, начинают считать амортизацию, исходя из новых установленных норм. В Инструкции не предусмотрены корректировки начисленных ранее сумм.