Инвентаризация представляет собой сопоставление фактического числа ТМЦ с числом, прописанным в бухгалтерских документах. Процедура может быть плановой и внеплановой. Вторая проводится при наличии некоторых обстоятельств.

- Когда проводится внеплановая инвентаризация

- Цели проведения

- Отличия от плановой инвентаризации

- Особенности проведения

- приказа о внеплановой инвентаризации

- Правила проведения внеплановой инвентаризации

- Документирование итогов

- Итоги внеплановой инвентаризации

- Дальнейшие действия

- Как проводится инвентаризация?

- Комиссия

- От фактов к учету или от учета к фактам

- Опись

- Итоги

- Презумпция

- Эффективность

- Внезапность

- Перманентность

- Аудит и инвентаризация

- Внимание

- Проведение инвентаризации имущества, основных средств, кассы | Порядок проведения инвентаризация — Контур.Бухгалтерия

- Когда вам придется проводить инвентаризацию?

- Зачем проводить добровольные инвентаризации?

- Когда удобнее проводить плановую инвентаризацию?

- Что подлежит инвентаризации?

- Зачем создавать инвентаризационную комиссию?

- Как проводить инвентаризацию?

- Шаг 1:

- Шаг 2:

- Шаг 3:

- Шаг 4:

- Инвентаризация: пошаговая инструкция

- Как часто нужно проводить инвентаризацию имущества и обязательств

- Порядок проведения инвентаризации

- Шаг 1. Создание инвентаризационной комиссии

- Шаг 2. Получение последних приходных и расходных документов

- Шаг 3. Получение расписки от материально ответственного лица

- Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

- Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

- Шаг 6. Обобщение результатов, выявленных инвентаризацией

- Шаг 7. Утверждение результатов инвентаризации

- Шаг 8. Отражение в учете результатов инвентаризации

- Выявлена недостача

- Выявлены излишки имущества

Когда проводится внеплановая инвентаризация

Внеплановое мероприятие осуществляется обычно внезапно, вне ранее составленного плана. То есть ему не предшествует подготовка. Нужно это специально для обнаружения несоответствий. Инвентаризация требуется только в том случае, если присутствуют определенные обстоятельства. К примеру, это могут быть следующие условия:

- Смена руководителя или материально-ответственного лица.

- Предположительное хищение товарно-материальных ценностей.

- Предстоит сформировать годовую финансовую отчетность.

- Переоценка более 1/3 продукции или ценностей, находящихся под ответственностью материально ответственного лица.

- Стихийные бедствия и ЧП, которые могли привести к утрате ТМЦ.

В законе не сказано, когда именно руководитель обязан назначать ВИ. Он может инициировать ее в любой момент, когда на это есть необходимость.

Цели проведения

Инвентаризация преследует эти цели:

- Обнаружение фактического числа ТМЦ, ОС и прочих ценностей.

- Сопоставление фактических показателей и значений, прописанных в документах.

- Обнаружение ценностей, которые не задействованы в деятельности фирмы.

- Контроль над надежным хранением ценностей.

К СВЕДЕНИЮ! ВИ может быть полной или выборочной. Первая подразумевает проверку всех активов. Выборочная, в свою очередь, предполагает проверку конкретного комплекса ценностей. Актуальна тогда, когда известно о проблемах с конкретной группой активов.

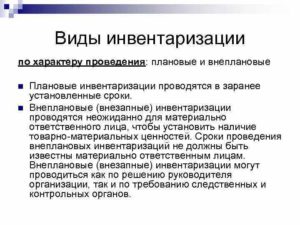

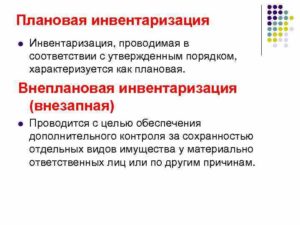

Отличия от плановой инвентаризации

Дата проведения плановой процедуры известна заранее. Она проводится в любом случае, вне зависимости от обстоятельств. Внеплановая инвентаризация организуется тогда, когда на то есть причины. Дата ее не известна. Она может проводиться с любой периодичностью.

Особенности проведения

Перед началом процедуры материально ответственные сотрудники составляют расписки. В них отражается, что на дату инвентаризации все отчеты были оформлены. Также нужно составить приказ. Он устанавливает следующие положения инвентаризации:

- Состав комиссии, которая будет заниматься инвентаризацией.

- Сроки проведения.

- Место проверки.

Приказ нужно зарегистрировать в книге контроля. Этот документ является основанием для выполнения инвентаризации. Составляется он по форме ИНВ-22, утвержденной Госкомстатом №88 от 18 августа 1998 года. Документ можно составить по унифицированной форме, однако также допускается свободная форма.

ВАЖНО! Без приказа инвентаризация не будет правомерной.

приказа о внеплановой инвентаризации

Приказ содержит эту информацию:

- Название места, где будет проводиться инвентаризация. Это может быть наименование фирмы или структурного подразделения.

- Дату и номер документа.

- Название проверяемых ценностей и обязательств. К примеру, активы, расположенные на складе №1.

- Сведения о комиссии, которая будет проводить инвентаризацию. В частности, указываются председатель комиссии и ее участники. При ее формировании нужно опираться на приказ Минфина №49 от 13 июня 1995 года. В приказе указано, что в состав комиссии могут входить работники организации и независимые аудиторы.

- Даты начала и завершения процедуры, сроки сдачи итогов инвентаризации. Результаты нужно сдавать в бухгалтерский отдел. За соблюдение сроков отвечает председатель комиссии. Он обязан визировать проходные и расходные бумаги, на базе которых выполняется учет собственности и обязательств.

- Причины назначения инвентаризации.

- Подпись руководителя фирмы или лица с соответствующими полномочиями.

То есть в приказе указывается вся необходимая информация.

Правила проведения внеплановой инвентаризации

В пункте 2.8 приказа Минфина №49 указано, что процедура должна выполняться при присутствии материально ответственного лица. Он проставляет свою подпись на документе. Она подтверждает ознакомление с содержанием бумаги. Процедура проводится в соответствующем порядке:

- Издание приказа руководителя об инициировании процедуры. Документ является распоряжением, на базе которого проводится инвентаризация.

- На базе приказа комиссия начинает свою работу. Ее сроки должны соответствовать тем срокам, которые указаны в документах.

ВАЖНО! За финансово ответственными лицами закреплены проверяемые активы. Однако они не могут входить в комиссию, но должны присутствовать при мероприятии.

https://www.youtube.com/watch?v=QdDh5tAcqFk

К СВЕДЕНИЮ! О дате и времени внеплановых инвентаризаций уведомляют только участников комиссии.

В период процедуры должностное лицо не может вмешиваться в деятельность комиссии. Строго воспрещается создавать ей помехи к работе.

Документирование итогов

Инвентаризация осуществляется по описям специальной ведомости, утвержденной в соответствии с формами Госстандарта. Ее итоги устанавливаются по обособленному акту. Он подписывается участниками комиссии и ответственного лица. Ведомости и акты оформляются в двух экземплярах. Один крепится к плану, а второй – передается лицу, ответственному за проверяемый склад.

Описи по ведомости нужно заполнять шариковыми ручками. Исключены помарки и подчистки. Если в документе содержатся исправления, их нужно утвердить. То есть под правками ставятся подписи участников комиссии.

Итоги внеплановой инвентаризации

На основании итогов мероприятия можно прийти к этим выводам:

- Соответствие фактического количества ценностей тому, что указанно в документах. Наличие всех приходно-расходных бумаг на продукцию.

- Продукция не соответствует информации, содержащейся в документах.

Вне зависимости от выводов, нужно утвердить мнение комиссии в описи. Полная информация о продукции прописывается в акте. Участники комиссии обладают ограниченными полномочиями. В частности, они могут только зафиксировать наличие или отсутствие ценностей.

Дальнейшие действия

Об итогах инвентаризации нужно сообщить руководителю компании. Если продукция не соответствует сведениям, указанным в документах, инициируется локальное расследование. По его итогам принимаются эти решения:

- Дополнительная проверка по итогам процедуры. Нужно установить сроки для ликвидации всех найденных несоответствий.

- Меры по возврату активов, недостаток которых обнаружился во время мероприятия.

- Документы, полученные в ходе инвентаризации, идут в прокуратуру для дальнейшего рассмотрения преступного деяния и установления виновных лиц.

Конкретные решения зависят от результатов. Если никаких ошибок не обнаружено, то и делать ничего не нужно. Если же найдены несовпадения, нужно выявить причину их появления.

К примеру, это могут быть ЧП, катаклизмы, воровство, действия недобросовестного лица. То есть в ситуации могут как быть виновные лица, так и не быть.

В первом случае виновники ищутся или силами самого предприятия, или с помощью полиции.

Как проводится инвентаризация?

Инвентаризация — способ установления истинного положения дел или возможность установить соответствие между данными бухгалтерского учета и фактическим положением дел.

Обычно инвентаризацию связывают с пересчетом и перемериванием предметов. Но не все так просто, как кажется. О том, как грамотно подойти к процессу инвентаризации рассказывает Я.В. Соколов, д.э.н.

, профессор, член Методологического совета по бухгалтерскому учету при Минфине России.

Комиссия

Главное в инвентаризации — необходимость подтвердить права собственника на определенные виды имущества. Поэтому возникает вопрос: кто может проводить инвентаризацию? Ответ таков: прежде всего собственник, и столько раз, сколько сочтет нужным.

Однако в договоре о материальной ответственности, который он заключает с управляющим (нанятым администратором, кладовщиком, кассиром и т. п.), частота инвентаризаций может быть оговорена.

Это только означает, что собственник добровольно ограничивает свои права.

Собственник может сам лично проводить инвентаризацию, но может — что, как правило, и делает — назначить комиссию. В крупных предприятиях инициатива проведения инвентаризаций принадлежит руководству, которому собственником делегировано это право.

При этом известны два варианта отношения материально ответственных лиц к составу инвентаризационных комиссий.

Лет тридцать назад их включали в состав этих комиссий, мотивируя такое решение тем, что преследуется совместная с администрацией цель установления истинного положения дел, что особенно важно в условиях инвентаризации незавершенного производства.

Такой подход еще более важен на предприятиях розничной торговли, ведущих суммовой (стоимостной) учет товаров по покупным ценам. У них счет 41 «Товары» оказывается смешанным: по дебету ценности отражаются в покупных ценах, а по кредиту счета 90 «Продажи» — в розничных (продажных). И только сведения об остатках товаров по покупным ценам позволяет установить финансовый результат.

https://www.youtube.com/watch?v=ysJ9i7TG360

Однако в настоящее время, если речь не идет о приведенных случаях, в состав комиссий обычно перестали включать материально ответственных лиц, ибо исходили из того, что комиссия должна установить выполнение подотчетным лицом договора о материальной ответственности. В настоящее время, как показывает практика, специальный письменный договор чаще не составляется, но он, так или иначе, подразумевается. Точно так же, когда человек совершает покупку и платит деньги продавцу, речь идет о выполнении договора купли-продажи.

От фактов к учету или от учета к фактам

При самом проведении инвентаризации возможны два варианта: просто констатируется наличие ценностей, а потом выявленные (снятые) остатки сверяются с учетными данными; данные аналитических счетов (учетные остатки) подтверждаются фактическим наличием.

В первом случае процесс инвентаризации идет от факта к учетным данным, во втором — от учетных данных к фактическим. Формально второй путь может быть оправдан тем, что если собственник числит за материально ответственным лицом каких-то ценностей на Х руб.

, то и работник отчитаться должен на эту же величину.

Однако в жизни правилен только первый подход, ибо у материально ответственного лица может быть излишек каких-либо ценностей, и в этом случае он не будет оприходован, а, следовательно, возникнет сокрытие ценностей, которые по праву не могут принадлежать материально ответственному лицу.

Самый простой вариант проведения инвентаризации — это так называемый нулевой вариант. Он удобен при достаточно быстрой оборачиваемости ценностей в условиях их партионного учета. Тут все просто: отпустили последнюю единицу ценностей, фактический остаток оказывается равен нулю, а в учете, например, числятся еще две единицы. Так констатируется недостача.

Опись

Инвентаризационная опись состоит из отдельных листов, граф, итоги которых подсчитываются по каждой странице с тем, чтобы потом нельзя было что-то изменить. Все члены комиссии, включая материально ответственное лицо, подписываются под каждым листом.

Но на практике достаточно часто последний лист не подписывается до выяснения окончательного результата. Это связано с тем, что в случае нормальной работы проверяемого лица всегда должна быть недостача.

(Излишек хуже недостачи, так как свидетельствует о том, что при отпуске получателя ценностей обсчитали, обвесили и т. п.). Это связано, прежде всего, с так называемой естественной убылью, которая включает и нормируемые потери.

Так вот материально ответственные лица иногда пытаются спрятать от комиссии часть ценностей, но если выявленная недостача окажется больше возможной естественной убыли, то члены комиссии могут услышать радостно извиняющийся крик:

— Ой, я забыл предъявить ящик масла.

И предъявляет из укромного места этот ящик. Комиссия должна отразить этот ящик как излишек ценностей и не принимать его в покрытие от недостачи. (Хотя собственник имеет право зачесть его как пересортицу.) Пересортица может быть выявлена только при количественно-суммовом (натурально-стоимостном) учете, когда одни ценности оказываются в излишке, а других может не хватать.

Если в инвентаризируемом предприятии ведется учет по данной схеме, то в бухгалтерии составляется сличительная ведомость, в которой и устанавливается излишек или недостача не по общему итогу ценностей, а по каждому их наименованию.

Итоги

Если материально ответственное лицо соглашается с выявленными результатами и признает их, то в случае торговли новый товарный отчет включает уже и новый входящий остаток.

Но если материально ответственное лицо не признает недостачи, то оно должно написать объяснение с изложением своих аргументов.

В этом случае входящий остаток следует указать в прежней величине, а далее начинается сначала внутреннее разбирательство, в результате которого собственник может списать недостачу за счет предприятия (т.е. принять ее на свой счет).

Если же этого не произойдет, то дело будет передано в суд. При всех обстоятельствах выявленная сумма недостачи будет списана со счета 41 «Товары». В первом случае — на результаты, во втором — на дебиторов по претензии. Суд своим решением или обяжет материально ответственное лицо возместить недостачу или откажет в иске.

Презумпция

И тут надо сделать очень важное замечание о презумпции невиновности.

Строго говоря, если инвентаризационная комиссия выявила недостачу, материально ответственное лицо может потребовать, чтобы администрация и доказывала его, например, кладовщика, кассира вину и может отказаться писать объяснения, тем самым осложняя работу администрации по оформлению дел для последующего судебного разбирательства.

Понимая это, составители договоров о материальной ответственности вольно или невольно закладывают в него презумпцию виновности. Это означает, что в случае констатации недостачи и тем более излишка ценностей материально ответственное лицо, а не администрация, должно доказывать свою невиновность.

Эффективность

Обычно считается, что самая эффективная инвентаризация проводится при смене материально ответственных лиц. Это правда, ибо в этом случае сдающий дела сам все просчитает и, в случае недостачи, покроет ее.

Отсюда следует, что чем чаще происходит смена материально ответственных лиц, тем крепче сохранность ценностей, конечно, если с этих лиц есть что получить, а у них будет возможность, желание и необходимость выявленную недостачу погасить.

Внезапность

Обычно предполагается, что инвентаризацию хорошо проводить внезапно.

https://www.youtube.com/watch?v=5hjgdN-_Q5w

Во многих случаях это правильно. Например, администрация фирмы узнает, что некий директор магазина торгует своими товарами в ущерб собственникам. Тут нужна внезапность. Но возможны и другие случаи. Один из эпизодов своей жизни рассказывал замечательный юрист А.Ф. Кони.

Ему сообщили, что в кассе одного из служебных учреждений губернского города образовалась огромная недостача. (Любопытно, что большие суммы наличных денег тогда находились не в банке, а в кассе, что по современным представлениям уже большое нарушение.) Кони выехал с ревизией.

По дороге к нему подсел некий господин, представился и сообщил, что казначей ревизуемого учреждения набрал денег в долг и уже к ревизии готов. Собеседник утверждал, что только внезапность позволит разоблачить негодяя. Кони спокойно выслушал собеседника и попросил никому не говорить об этом.

Приехав в город, Кони в присутствии казначея пересчитал деньги в сундуке, составил акт, в котором подтверждалось полное наличие денежных средств. Все были довольны. Потом Кони пожал руку проверяемому, опечатал сундук с деньгами и распорядился отправить его в столицу, в центральное казначейство.

Человек, который минуту назад ликовал, покрылся потом и упал без сознания. Это не помогло. Так что иногда объявленный открытый срок лучше внезапности.

Перманентность

В хороших предприятиях, где ведется количественно-суммовой (натурально-стоимостной) учет, вместо одноразовых сплошных инвентаризаций проводятся выборочные сличения.

Скажем, уполномоченный сотрудник каждый день берет три карточки аналитического учета товаров (материалов), идет на склад и сверяет учетное количество с фактическим наличием.

Также перманентные инвентаризации поддерживают учетно-бухгалтерскую дисциплину и способствуют усилению режима сохранности товарно-материальных ценностей.

Аудит и инвентаризация

Аудитор должен составить мнение о правдивости бухгалтерской отчетности. Без инвентаризации это невозможно. Однако на практике сплошь и рядом обходятся без инвентаризации, а, следовательно, в таких случаях грош цена и всему мнению аудитора.

Вместе с тем сам аудитор в инвентаризации как член инвентаризационной комиссии принимать участие не должен, а вот наблюдать, как инвентаризация проводится — обязан. Такой подход делает аудитора независимым экспертом, способным оценить саму технику и добросовестность проведения работниками проверяемой фирмы инвентаризации. Как, например, проводится неизбежная в таких случаях выборка ценностей.

Некоторые контролеры, например, предъявленный им коньяк проверяли на вкус (органолептический анализ) и при этом хотели пробовать из каждой бутылки.

Аудитор должен оценить качество проведенной инвентаризации, и только это позволит ему оценить достоверность самой отчетности. При этом аудитор должен быть беспристрастным и искать только то, что велит ему его совесть. Это часто обижает клиентов.

Они думают, что платить аудитору не самое лучшее дело, но если аудитор пишет что-то плохое с точки зрения плательщика, то это ему (клиенту) кажется чудовищно безнравственным.

Но нравственность в том и есть, чтобы не обязываться там, где обязываться не надо.

Внимание

Внимание — очень важное слово. Оно особенно важно для тех, кто ведет учет. И хотя со мной, очевидно, все будут согласны, мне хочется привести один печальный случай.

Война. Большие строгости. При инвентаризации на складе была выявлена недостача двух буханок хлеба. Кладовщик написал объяснение, из которого следовало, что он эти буханки не брал, что он человек честный, а его сын — герой Советского Союза. Объяснение признали неубедительным и человека расстреляли.

А потом оказалось, что все дело в бухгалтерской ошибке: умножая в одной из накладных на поступающий хлеб цену на количество, бухгалтер ошибся и записал существенно большую стоимость, равную двум буханкам.

Но в природе их не было, а в учете сальдо счета «Товары» (тогда это был счет 009, а не 41) оказалось завышенным, и при проверке образовалась псевдонедостача, за что безвинно пострадал кладовщик.

https://www.youtube.com/watch?v=9sNdFs11_jo

Отсюда видно, как методы учета переплетаются с основами жизни, и каждый бухгалтер должен понимать, что инвентаризация — это не только выявление ценностей предприятия, но и проверка своих духовных ценностей, которую время от времени должен проводить каждый человек.

И, прочитав эту статью, не спешите на рабочее место пересчитывать и перемеривать чужое богатство, а сначала перепроверьте свои духовные ценности. Хорошо было бы выявить в этом случае излишки.И чем их больше, тем будет всем лучше. Но не приписывайте то, чего нет.

Проведение инвентаризации имущества, основных средств, кассы | Порядок проведения инвентаризация — Контур.Бухгалтерия

Инвентаризация — это проверка состояния имущества и обязательств компании. Материальные ценности часто портятся и разрушаются, недобросовестные сотрудники уносят с работы товары, из-за ошибок в учете документы перестают отражать реальное положение дел. Поэтому компании периодически сверяют данные бухучета и факты. Мы расскажем, как проводить инвентаризацию.

Когда вам придется проводить инвентаризацию?

Федеральный закон №129-ФЗ и Положение по ведению бухучета обязывают проводить инвентаризацию в таких случаях:

- при ликвидации, реорганизации или преобразовании предприятия;

- при хищении и порче имущества — немедленно;

- при смене материально ответственных лиц;

- после пожара, потопа или другой чрезвычайной ситуации;

- если вы продаете, выкупаете имущество или передаете в аренду;

- перед составлением годовой бухотчетности.

- Еще инвентаризации проводятся при коллективной и материальной ответственности:

- если меняется руководитель коллектива или бригадир;

- из бригады выбывает более половины работников;

- кто-то из членов коллектива требует инвентаризации.

Зачем проводить добровольные инвентаризации?

Выше мы перечислили строгие показания к инвентаризации. В остальных случаях проверки назначает руководитель предприятия. Он решает, сколько раз и когда проводить инвентаризацию, и закрепляет этот порядок в учетной политике организации.

Кроме плановых инвентаризаций руководство может проводить внезапные проверки. Они помогают застать врасплох небрежных сотрудников.

Такие проверки проводятся у вновь нанятых материально ответственных работников, при образовании запасов сверх нормы, при нарушении правил приемки, хранения, реализации ценностей.

Руководитель составляет план-график внезапных проверок, который хранится у главного бухгалтера.

Когда удобнее проводить плановую инвентаризацию?

Закон разрешает инвентаризировать имущество в любой день. Но удобнее делать это 1 числа нового месяца. На эту дату выводится сальдо по всем счетам бухучета и формируются данные для сличительных ведомостей. Если вы назначите инвентаризацию на другое число, придется рассчитывать промежуточные итоги оборотов и сальдо по счетам.

Что подлежит инвентаризации?

При сплошной инвентаризации мы проверяем наличие всего имущества и обязательств и уточняем правильность их оценки в бухучете. Под проверку попадают:

- собственное имущество организации;

- имущество на ответственном хранении;

- арендуемое имущество;

- имущество, полученное для переработки;

- неучтенное имущество;

- основные средства;

- нематериальные активы;

- производственные запасы;

- финансовые вложения;

- готовая продукция и товары;

- прочие запасы и финансовые активы;

- кредиторская задолженность;

- займы и резервы;

- долги, безнадежные к взысканию.

В ходе выборочной инвентаризации проверяется часть имущества. Например, товарно-материальные ценности на конкретном складе.

Зачем создавать инвентаризационную комиссию?

Для проверки ценностей и обязательств руководитель назначает постоянную инвентаризационную комиссию. Она ведет профилактическую работу для лучшей сохранности ценностей, принимает отчеты руководителей отделов по вопросам хранения. Еще комиссия проверяет документальное оформление поступившего имущества, определяет причины при списании имущества, решает, как использовать отходы.

https://www.youtube.com/watch?v=SjEm1YH10U4

При инвентаризации комиссия проводит проверку, все документирует и контролирует правильность результатов.

При серьезных нарушениях постоянная комиссия проводит повторные сплошные инвентаризации и решает, как быть с недостачами и потерями из-за порчи ценностей.

Если у организации есть филиалы и представительства или она работает на обширной территории, то назначаются рабочие инвентаризационные комиссии. Их состав тоже утверждает приказом руководитель.

Включайте в комиссию специалистов с достаточной квалификацией. В зависимости от профиля предприятия они должны отличить один тип ткани от другого, определить объемы комбикорма в хранилищах и т.п.

Как проводить инвентаризацию?

Методические указания по инвентаризации имущества и финансовых обязательств подробно описывают порядок проведения проверки и оформления результатов. Результаты инвентаризации признаются действительными, только если процедура проводится по всем правилам. Обязательные условия:

- инвентаризация проводится по местонахождению имущества;

- должны присутствовать материально ответственные лица;

- должны присутствовать все члены комиссии.

Шаг 1:

Подготовительный этап инвентаризации включает: подготовку приказа об инвентаризации, создание комиссии, определение сроков проверки и виды имущества для проверки, получение от материально ответственных лиц расписок и пр. При внезапных проверках все ценности готовятся к инвентаризации в присутствии комиссии, при плановых проверках — заранее.

Перед проверкой комиссия опломбирует места хранения ценностей с отдельными входами, проверяет исправность всех измерительных приборов. Делаются записи в книгах аналитического учета и выводятся остатки на день инвентаризации. Учитываются последние приходные и расходные документы и отчеты о движении материальных ценностей. Во время проверки прием и отпуск ценностей не производится.

Шаг 2:

Второй этап включает измерение, подсчет имущества и обязательств, составление описей. Измерение и опись делаются в присутствии ответственных лиц.

Инвентаризационные описи и акты — это первичные документы бухучета, они оформляются в двух экземплярах без помарок и подчисток.

Ценности заносятся в описи отдельно по каждому наименованию с указанием всех данных (вид, количество, сорт, артикул и пр.)

Если опись занимает несколько страниц, нумеруем их и скрепляем в правильном порядке. Внизу каждой страницы прописью указываем количество порядковых номеров ценностей и их общее количество в штуках, килограммах, литрах и т.п. На последней странице делаем отметку о проверке всех данных, все ответственные лица и члены комиссии подписывают документ.

Шаг 3:

Третий этап — сравнение описей с данными бухучета, выявление расхождений и их причин, составление сличительных ведомостей.

Передаем в бухгалтерию опись, где ее проверяют на правильность оформления. После этого составляются сличительные ведомости. Суммы недостач и излишков ценностей указываются по их оценке в бухучете.

Потери списываются в пределах норм естественной убыли.

Шаг 4:

Заключительный этап — оформление результатов, приведение данных бухучета в соответствие с результатами инвентаризации, привлечение к ответственности виновных.

Для проведения инвентаризации можно закрывать склады и базы, а также предприятия розничной и оптово-розничной торговли на срок до трех дней.

Ведите бухучет в Контур.Бухгалтерии, начисляйте зарплату и отправляйте отчетность. Первые 30 дней бесплатны для всех новых пользователей.

Инвентаризация: пошаговая инструкция

articles/account/

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в рамках действующего законодательства.

Как часто нужно проводить инвентаризацию имущества и обязательств

Организация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. Инвентаризацию ОС можно проводить раз в три года;

при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было вверено материально ответственному лицу;

при выявлении фактов хищения или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

при ликвидации или реорганизации организации.

Порядок проведения инвентаризации

Инвентаризация проводится в несколько этапов.

Шаг 1. Создание инвентаризационной комиссии

Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением) руководителя организации (п. 2.3 Методических указаний по инвентаризации).

Унифицированная форма данного приказа (форма N ИНВ-22) утверждена Постановлением Госкомстата России от 18.08.1998 N 88.

В состав инвентаризационной комиссии могут быть включены любые работники организации. Членами комиссии, как правило, являются:

представители администрации организации;

работники бухгалтерской службы;

другие специалисты (работники технических, финансовых, юридических и других служб).

Материально ответственные лица не могут входить в состав инвентаризационной комиссии, однако их присутствие при проверке фактического наличия имущества является обязательным.

https://www.youtube.com/watch?v=47ppDvIiZmo

В комиссию должно входить минимум два человека.

Помимо состава инвентаризационной комиссии в этом приказе указываются также сроки и причины проведения инвентаризации, проверяемое имущество и обязательства.

После утверждения приказа генеральным директором этот документ должны подписать председатель и члены инвентаризационной комиссии.

Приказ о проведении инвентаризации регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации, который может составляться по форме N ИНВ-23 (п. 2.3 Методических указаний по инвентаризации).

Шаг 2. Получение последних приходных и расходных документов

Получение последних на момент инвентаризации приходных и расходных документов осуществляется инвентаризационной комиссией до начала проверки фактического наличия имущества.

Полученные документы визируются председателем инвентаризационной комиссии с указанием «до инвентаризации на «__» __________ 201_ г.», что является основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учетным данным (п. 2.4 Методических указаний по инвентаризации).

Шаг 3. Получение расписки от материально ответственного лица

Расписка, оформляемая материально ответственным лицом перед началом инвентаризации, предоставляется инвентаризационной комиссии в день проверки и подтверждает, что к началу инвентаризации все расходные и приходные документы на имущество сданы материально ответственным лицом в бухгалтерию или переданы комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие — списаны.

Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

Инвентаризационная комиссия определяет:

наименования и количество имущества (ОС, МПЗ, деньги в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного, — путем натурального подсчета (п. 2.7 Методических указаний по инвентаризации). Одновременно с этим проверяется качественное состояние этих объектов (могут ли они использоваться по назначению);

виды активов, не имеющих материально-вещественной формы (безналичные деньги, НМА, финансовые вложения), — путем сверки документов, подтверждающих права организации на эти активы (п. п. 3.8, 3.14, 3.43 Методических указаний по инвентаризации);

состав дебиторской и кредиторской задолженности — путем проведения сверки с контрагентами, указанными в справке об имеющейся кредиторской и дебиторской задолженности, составленной бухгалтером, и проверки документов, подтверждающих существование обязательства или требования (п. 3.44 Методических указаний по инвентаризации).

Полученные данные комиссия заносит в соответствующие инвентаризационные описи (акты), на которых материально ответственные лица должны расписаться в том, что они присутствовали при проведении инвентаризации (п. п. 2.4, 2.5, 2.9 — 2.11 Методических указаний по инвентаризации).

Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

После этого полученные данные сверяются с данными бухгалтерского учета.

Если в ходе инвентаризации выявлены излишки или недостача, тогда оформляется сличительная ведомость, в которой указывают расхождения (излишек, недостача), выявленные при инвентаризации. Ее составляют только по тому имуществу, по которому есть отклонения от учетных данных.

Для оформления проведения и результатов инвентаризации можно использовать следующие формы документов:

Объект инвентаризации | Формы документов, которые можно использовать для оформления проведения и результатов инвентаризации |

ОС | Инвентаризационная опись ОС (форма N ИНВ-1) Сличительная ведомость инвентаризации ОС (форма N ИНВ-18) |

МПЗ | Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3) Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4) Сличительная ведомость результатов инвентаризации ТМЦ (форма N ИНВ-19) |

Расходы будущих периодов (объекты, стоимость которых учитывается на счете 97 «Расходы будущих периодов», например лицензионное программное обеспечение) | Акт инвентаризации расходов будущих периодов (форма N ИНВ-11) |

Касса | Акт инвентаризации наличных денег (форма N ИНВ-15) |

Документарные ценные бумаги и БСО | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16) |

Расчеты с покупателями, поставщиками и прочими дебиторами и кредиторами | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17) |

Шаг 6. Обобщение результатов, выявленных инвентаризацией

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы урегулирования обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Методических указаний по инвентаризации).

Заседание инвентаризационной комиссии оформляется протоколом.

https://www.youtube.com/watch?v=I6NRxLxpU-Y

Если по итогам инвентаризации расхождения не выявлены, этот факт также отражается в протоколе заседания инвентаризационной комиссии.

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации.

С этой целью может применяться унифицированная форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией», утвержденная Постановлением Госкомстата России от 27.03.2000 N 26, в которой отражаются все выявленные излишки и недостачи, а также указывается способ отражения их в учете (п. 5.6 Методических указаний по инвентаризации).

Протокол заседания инвентаризационной комиссии вместе с ведомостью учета результатов представляются на рассмотрение руководителю организации, который принимает окончательное решение.

Шаг 7. Утверждение результатов инвентаризации

Инвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость учета результатов, выявленных инвентаризацией.

К указанным документам могут прилагаться сличительные ведомости и инвентаризационные описи (акты).

После рассмотрения документов руководитель организации принимает окончательное решение, которое оформляется приказом об утверждении результатов инвентаризации (п. 5.4 Методических указаний по инвентаризации).

Обязательной частью приказа является предписание о порядке устранения расхождений, выявленных инвентаризацией.

После этого документация по результатам инвентаризации передается инвентаризационной комиссией в бухгалтерскую службу.

Шаг 8. Отражение в учете результатов инвентаризации

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

В случае годовой инвентаризации указанные результаты должны быть отражены в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

При выявлении в результате инвентаризации имущества, которое не подлежит дальнейшему использованию в связи с моральным устареванием и (или) порчей, такое имущество подлежит списанию с учета.

Также с балансового учета списывается задолженность с истекшим сроком исковой давности.

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

Проводка | Операция |

Д 94 — К 10 (41, 43) | Списана стоимость утраченного имущества |

Д 20 (25, 26, 44) — К 94 | Списана недостача в пределах норм естественной убыли |

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

если лицо, виновное в возникновении недостачи, установлено — взыскивается с этого лица;

если лицо, виновное в возникновении недостачи, не установлено, — списывается в прочие расходы.

Проводка | Операция |

Д 94 — К 01 (10, 41, 43, 50) | Списана стоимость утраченного имущества |

Д 73 (76) — К 94 | Стоимость недостач отнесена на виновных лиц |

Дт 50 (51, 70) — К 73 (76) | Стоимость недостач взыскана с виновного лица |

Д 91 — К 94 | Сверхнормативная недостача списана в расходы |

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли (пп. 2 п. 7 ст. 254 НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

https://www.youtube.com/watch?v=TQKUyiMxieU

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ):

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов (пп. 5, 6 п. 2 ст. 265 НК РФ):

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Выявлены излишки имущества

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

Проводка | Операция |

Д 01 (10, 41, 43, 50) — К 91 | Отражены излишки, выявленные при инвентаризации |