Основные средства – особая форма средств труда, для которых характерно долговременное использование.

На предприятиях их применяют в течение нескольких производственных циклов, а это требует постепенного списания стоимости путем начисления амортизации.

Для проведения учета и соответствующих расчетов требуется среднегодовая стоимость основных фондов. Вычислить ее можно несколькими способами, каждый из которых имеет свои формулы и особенности.

Все основные средства требуют расчета амортизационных отчислений. Это позволяет распределить финансовую нагрузку на весь срок эксплуатации объекта, а не отразить ее только в том месяце, когда приобретают ОС. Расчет амортизации возможен в случае, если известна среднегодовая стоимость основных фондов, формула расчета которой будет рассмотрена позднее.

Но это не единственная причина, вынуждающая рассчитывать такую стоимость. Необходима она еще и для расчета налога на имущество. Ведь организации должны выплачивать его по закону.

Нередко на предприятии хотят оценить и то, насколько интенсивно используются основные средства. Для вычисления соответствующих показателей используется среднегодовая стоимость основных производственных фондов, формула для расчетов которой позволяет рассчитать, например, фондоотдачу с высокой точностью.

Но прежде чем переходить к разбору способов расчета среднегодовой стоимости, необходимо разобраться с ее разновидностями и понять, для чего нужна каждая из них.

- Какие виды стоимости ОС бывают?

- Способы расчета среднегодовой стоимости ОС

- Базовая формула для определения стоимости

- Формула для расчета полной учетной стоимости

- Формула для расчета хронологической стоимости

- Определение стоимости по значениям из баланса

- Заключение

- Среднегодовая стоимость основных производственных фондов (средств)

- Законодательная регламентация

- Почему необходимо учитывать стоимость основных активов

- Какие виды стоимости основных средств подлежат учету

- Как считать средний показатель стоимости ОС

- 1 способ (не учитывающий время динамики фондов)

- 2 способ (с учетом месяца постановки на баланс и убытия с баланса)

- Среднегодовая стоимость основных фондов пример расчета

- Формула среднегодовой стоимости основных фондов

- Формула расчета среднегодовой стоимости основных средств

- Среднегодовая учетная стоимость основных фондов – формула расчета

- Среднегодовая стоимость основных фондов: методы расчета и анализа

- Среднегодовая стоимость опф: формула

- Научная работа: учет и анализ основных средств предприятия

- Среднегодовая стоимость опф: формула по балансу

- Среднегодовая стоимость основных средств пример расчета

- Как определить среднегодовую стоимость ОПФ

- Типы стоимости основных производственных фондов

- Возможность износа и амортизации ОПФ

- Как определить среднегодовую стоимость основных производственных фондов

- 2.3. Расчет показателей использования основных производственных фондов

- 2.3.2. Расчет среднегодовой стоимости основных производственных фондов

- 2.3.3. Расчет показателя фондоотдачи

- 2.3.4. Расчет показателя фондоемкости

- 2.3.5. Расчет показателя фондовооруженности

- 2.4. Расчёт показателей эффективности использования оборотных средств предприятия

- Среднегодовая стоимость ОПФ: формула по балансу

- Общая характеристика

- Ключевые величины

- Моральный износ

- Среднегодовая стоимость ОПФ: формула расчета по балансу

- ОС, введенные в эксплуатацию

- Среднегодовая стоимость ОПФ: формула расчета по балансу (пример)

- Выбытие

- Завершающие операции

- 🎦 Видео

Какие виды стоимости ОС бывают?

В правовых актах, связанных с основными средствами, даются определения или упоминаются разные виды стоимости ОС. Говоря про стоимость основных фондов, может иметься в виду одна из следующих ее разновидностей:

| Разновидность стоимости | Определение | Особенности |

| Первоначальная | Включает в себя затраты на приобретение или создание объекта ОС, его доставку до места использования и монтаж, необходимый для последующей работы с ОС. | Вычисляют для расчета нормы амортизации и последующих отчислений. На основе этой стоимости определяют прибыльность, рентабельность имеющихся у организации активов. |

| Восстановительная | Стоимость объекта ОС по состоянию на дату совершения последней переоценки. | Позволяет произвести пересчет затрат в соответствии с ценами и тарифами на конкретную дату. |

| Остаточная | Это первоначальная или восстановительная стоимость ОС за вычетом суммы имеющегося износа. | При помощи нее можно определить % износа ОС. Позволяет заранее составлять план на ремонт или замену объекта. |

| Ликвидационная | Та стоимость ОС, по которой его реализуют или списывают. | Может быть равна нулю, если все амортизационные отчисления по объекту ОС будут сделаны. |

| Среднегодовая | Если имеется в виду среднегодовая стоимость основных производственных фондов, то для ее расчета на предприятии может быть использовано несколько формул. | Может рассчитываться из данных баланса или же на основании информации о вводе и выбытии основных фондов. |

Способы расчета среднегодовой стоимости ОС

Если на предприятии необходимо рассчитать среднегодовую стоимость ОС, то специалист может использовать один из имеющихся вариантов. Прежде чем выбрать какой-то конкретный способ, необходимо задать себе следующие вопросы:

- для каких целей понадобилось производить расчет стоимости;

- насколько важна точность полученного результата.

Например, если не нужна точная среднегодовая стоимость основных фондов, формула без учета месяца введения и списания ОС будет самой простой и подходящей. Если же высокая точность обязательна, то учитывать этот месяц будет необходимо. Рассмотрим же имеющиеся способы расчета подробнее.

Базовая формула для определения стоимости

Чаще всего используют следующую формулу:

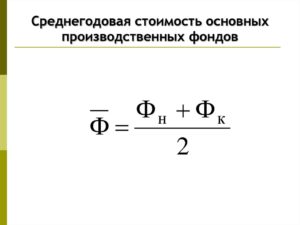

Сср. = (Сн.г. + Ск.г.)/2

Здесь за начальную цену берут стоимость 1 января нужного года, а конечную – за 31 декабря этого же года.

https://www.youtube.com/watch?v=zoMShlDMdrY

У бухгалтера может возникнуть вопрос, как определить стоимость основных производственных фондов на конец года. В этом случае следует воспользоваться такой формулой:

Ск.г. = Сн.г. + Свведения — Свыбытия

Использовать эти формулы можно только в том случае, если за основу берется балансовая стоимость остаточных средств. Другие разновидности стоимости в этом случае применять нельзя.

Формула для расчета полной учетной стоимости

Если же бухгалтеру требуются точные расчеты, то базовую формулу ему применять нельзя. В таком случае важно будет, когда произошло списание ОС или их ввод в эксплуатацию. Если предприятие хочет вычислить показатели фондоотдачи, например, то делать расчеты среднегодовой стоимости следует по такой формуле:

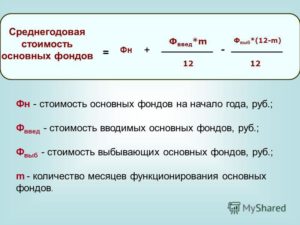

Сср. = Сн.г. + М1/12*Свведения – М2/12*Свыбытия

Все параметры здесь те же самые, единственное исключение – используются показатели М1 и М2, которые указывают сколько месяцев уже прошло со дня ввода в эксплуатацию или со дня списания ОС.

Формула для расчета хронологической стоимости

Еще более точные расчеты можно получить, рассчитав среднее значение стоимости по каждому месяцу, используя для этого самую первую формулу для расчета средней, только брать значения уже не на начало и конец года, а на начало и конец каждого месяца. После же все среднемесячные значения складываются и делятся на 12 месяцев, откуда и получается среднегодовая стоимость ОС.

Определение стоимости по значениям из баланса

Можно определить среднегодовую стоимость, воспользовавшись данными баланса. В этом случае будет применена следующая формула:

Сср. = Сб + (Св*М)/12 – (Сл*(12 – Мф))/12

Где:

- Сб – это балансовая стоимость основных средств;

- Св – стоимость введенных в эксплуатацию средств;

- Сл – стоимость списанных объектов ОС;

- М – сколько всего месяцев текущего года уже прошло;

- Мф – в течение скольких месяцев расчетного года использовались ОС.

Заключение

Каждый из методов расчета среднегодовой стоимости имеет свои особенности, требует знания определенных параметров. Если же точные расчеты не требуются, то проще всего использовать базовую формулу.

Видео:Среднегодовая стоимость основных средств. РасчетСкачать

Среднегодовая стоимость основных производственных фондов (средств)

Стоимость основных фондов предприятия – очень значимая величина в экономическом анализе. Она свидетельствует о многих экономических факторах, а также о финансовых документах организации.

Все процессы расчетов ориентируются на среднее значение стоимости производственных основных средств (ОС) в течение года: и учет базы имущественного налога, и налога на прибыль, и расчет показателей эффективности применения ОС.

Осветим основные цели, которые преследует учет основных фондов предприятия, а также покажем, как именно производится вычисление среднегодовой стоимости основных имущественных активов.

Законодательная регламентация

Учетный процесс по основным предпринимательским производственным фондам прописан в различных нормативных документах.

В них не только уточнена сама процедура расчета, но и отмечены задачи отслеживания этих показателей, условия признания средств основными, путь формирования стоимости и др.

Основными документами, на которые ориентируется налогоплательщик (предприниматель, бухгалтер), являются:

- ПБУ 6/01 «Учет основных средств» от 30 марта 2001 г. № 26н;

- Методуказания по бухгалтерскому учету основных средств от 13 октября 2003 г. № 91н.

Вычисляя налог на имущество, следует опираться на следующие положения налогового Кодекса РФ и информации Министерства финансов РФ, касающиеся среднегодового учета стоимости активов:

- пункт 4 ст. 376 НК РФ от 05 августа 2000 г. № 117-ФЗ.;

- Письмо Минфина РФ от 15 июля 2011г. № 03-05-05-01/55.

Почему необходимо учитывать стоимость основных активов

Речь не только о том, что учета основных средств требует действующее законодательство и контролирующие предпринимателя органы. Постоянный мониторинг стоимости основных средств помогает решить множество актуальных задач:

- уточнение затрат, связанных с приобретением активов, а также сведение этой информации в систему;

- точное отслеживание операций по динамике основных активов, так как все изменения отражаются в документации;

- оценка эффективности функционирования каждой группы основных средств;

- финансовые результаты утраты ОС (реализации, убытия, списания и пр.);

- получение разного рода сведений об основных фондах, нужных не только для отчетности, но и для внутренней информированности и анализа.

Какие виды стоимости основных средств подлежат учету

Одно и то же основное средство может иметь разную стоимость в то или иное время приобретения и на разных сроках функционирования. На стоимость могут иметь влияние и другие производственные факторы. Для достижения перечисленных выше целей используют значение одного из 4 типов стоимости основных активов фирмы.

- Первоначальная стоимость – та, по которой данное средство поставлено на бухгалтерский баланс. Ее составляют:

- расходы, понесенные предпринимателем на приобретение актива, его транспортировку к месту эксплуатации, при необходимости – и монтажные работы, настройку, наладку и пр.;

- те затраты, которые понес предприниматель, если актив создан его собственными силами;

- денежная оценка, одобренная всеми участниками, если основным средством является уставный капитал или его часть;

- стоимость ценностей, которые составили обменный фонд – при бартере;

- оценка актива по ценам рынка, актуальная на день передачи – при дарении основного средства.

Первоначальную стоимость основных активов берут во внимание при вычислении налога на имущество и при учете амортизационных отчислений.

ОБРАТИТЕ ВНИМАНИЕ! Первоначальная стоимость может быть изменена, если причиной переоценки стало глобальное изменение основного средства (реконструкция, апгрейд, достройка, переделка, частичная ликвидация и т.п.), а также, если официально инициирован процесс бухгалтерской переоценки.

- Восстановительная стоимость ОС – число, отражающее, сколько стоил актив в момент своей последней переоценки. Это может случиться:

- если имущественный фонд реконструировался или иным способом изменялся, что повлияло на изменение его первичной стоимости;

- имущество подвергли дооценке;

- оказалась необходима уценка актива.

- Остаточная стоимость показывает, какая часть ценности основного актива еще не перешла на продукцию. По сути, это разность между первоначальной (восстановительной) стоимостью актива и суммой амортизационного износа. Этот показатель помогает понять, насколько актив уже успел отслужить свое, что прямо влияет на планирование обновлений в основных фондах, а значит, на финансовые показатели затрат.

- Ликвидационная стоимость отражает тот финансовый «остаток», который остается присущим основному средству после того, как подошел к концу срок его полезного действия. Не всегда актив, исчерпавший свою амортизацию, теряет в стоимости до 0, чаще всего остается сумма, за которую его вполне можно реализовать (например, срок полезного действия компьютера – 5 лет, но и после этого срока он вполне может исправно работать и быть проданным за адекватную сумму).

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов.

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств.

В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов.

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

https://www.youtube.com/watch?v=WVybeRz3PSY

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

где:

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается.

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

где:

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

где:

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период.

Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1.

То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

где:

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

Видео:Среднегодовая стоимость основных производственных фондовСкачать

Среднегодовая стоимость основных фондов пример расчета

— Предпринимательское право — Среднегодовая стоимость основных фондов пример расчета

Стоимость ОПФ, как правило, переносится на готовые изделия в течение довольно длительного периода. В ряде случаев он может охватывать несколько циклов.

В этой связи организация учета осуществляется таким образом, чтобы единовременно можно было отразить и сохранение исходной формы, и потерю цены во времени. В этом случае в качестве ключевого показателя используется среднегодовая стоимость ОПФ.

В статье рассмотрим, как она определяется и какие показатели используются при этом. Общая характеристика В выпуске продукции участвуют средства (сооружения, здания, оборудование и пр.), а также предметы труда (топливо, сырье и так далее).

Вместе они образуют производственные фонды. Определенная группа средств труда частично либо полностью сохраняет натурально-вещественную форму на протяжении многих циклов.

Формула среднегодовой стоимости основных фондов

Он предполагает суммирование остаточной стоимости объектов на первые числа месяцев отчетного периода и на первое число месяца, наступающего после его завершения. Сумма делится на число участвующих в расчете слагаемых.

В расчете не принимают участие данные по объектам:

- не являющимся облагаемыми налогом на имущество;

- облагаемым этим налогом от иного объекта (кадастровой стоимости).

Об ОС, оцениваемых по кадастровой стоимости, подробнее читайте в статье «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости».

Для наглядности пояснений определим среднюю стоимость ОС на примере.

Важно Пример ООО «Экспресс-стирка» осуществляет деятельность в качестве прачечной самообслуживания в Москве.

В собственности у фирмы имеются ОС в виде прачечного оборудования и нежилого помещения под прачечную.

Формула расчета среднегодовой стоимости основных средств

Внимание Т.И. Юркова, С.В. Юрков Экономика предприятияЭлектронные учебник Типовой пример 1. Основные средства Задача 1 Определите среднегодовую стоимость основных средств, используя известные вам способы.

Среднегодовая учетная стоимость основных фондов – формула расчета

В избранноеОтправить на почту Среднегодовая стоимость основных средств — формула, по которой она исчисляется, зафиксирована в НК РФ — учитывается при подсчете налога на имущество юрлиц. Об аспектах расчета этой стоимости читайте в нашей статье.

Расчет средней стоимости основных средств Расчет среднегодовой стоимости ОС Как определить среднегодовую стоимость основных средств по балансу в тыс. руб.

Итоги Расчет средней стоимости основных средств Средняя стоимость основных средств (ОС) имеет алгоритм расчета, аналогичный применяемому при определении среднегодовой (т.

е.

средней за год) стоимости, но используется при подсчете авансовых платежей по налогу на имущество за отчетный период, продолжительность которого составляет 3, 6 и 9 месяцев (п. 2 ст. 379 НК РФ). Алгоритм расчета средней стоимости ОС зафиксирован в абз. 1 п. 4 ст. 376 НК РФ.

Среднегодовая стоимость основных фондов: методы расчета и анализа

Задача 3 Стоимость основных средств, млн руб.

, в соответствии с классификацией по вещественно-натуральному составу на 1 января составляла: Здания Сооружения Машины и оборудование Средства транспортные Инвентарь производственный и хозяйственный Прочие основные средства 30 8 48 6 5 3 В феврале текущего года было сдано в эксплуатацию здание цеха стоимостью 5 млн руб.

; в мае закуплено оборудование общей стоимостью 10 млн руб.; в сентябре списано морально и физически устаревшее оборудование на сумму 3 млн руб. Определите структуру основных средств на начало и на конец года, долю активной и пассивной частей на начало и конец года, значения коэффициентов выбытия и обновления основных средств.

Решение Рассчитываем структуру основных средств на начало и конец года. При этом нужно помнить, что структура – это доля каждой группы основных средств в их общей стоимости.

Среднегодовая стоимость опф: формула

А3 = 160 · 8 / (10 (10 + 1) / 2) = 23,27 тыс. руб. Сложив суммы амортизации за три года получим сумму износа: И = 29,09 + 26,18 + 23,27 = 78,54 тыс. руб.

Зная суммы износа, рассчитанные различными способами, можно вычислить остаточную стоимость и коэффициент износа, используя формулу Коэффициент износа найдем по формуле Подставив значения, получим: а) линейный способ: Сост = 160 – 48 = 112 тыс.

руб., Кизн = 48 / 160 · 100 = 30 %; б) способ уменьшаемого остатка: Сост = 160 – 78,08 = 81,92 тыс. руб., Кизн = 78,08 / 160 · 100 = 48,08 %; в) способ суммы лет: Сост = 160 – 78,54 = 81,46 тыс. руб., Кизн = 78,54/160 · 100 = 49,1 %. Таким образом, по результатам решения данной задачи видно, что нелинейные методы позволяют списать большую часть стоимости в первые годы эксплуатации объекта основных средств.

Научная работа: учет и анализ основных средств предприятия

Тф / Тп = (8 760 · 2 – 960) / (8 760 · 2 – 720) = 0,99. При вычислении коэффициента интенсивного использования оборудования вначале рассчитаем производительность фактическую: Пф = 23 000 / (8 760 · 2 – 960) = 1,38 т/ч. Затем перейдем собственно к расчету коэффициента: Ки = Пф / Пт = 1,38 / 1,6 = 0,86.

Последним определим интегральный коэффициент: Кинт = Кэ · Ки = 0,99 · 0,86 = 0,82. Рассчитаем коэффициенты для оборудования, производящего продукцию Б. Вычислим коэффициенты экстенсивного использования оборудования: а) коэффициент использования режимного времени Кэ.

реж = Тф / Треж = (4 000 · 3 – 520) / 4 000 · 3 = 0,96; б) коэффициент использования планового времени Кэ. п = (4 000 · 3 – 520) / (4 000 · 3 – 192) = 0,97.

Среднегодовая стоимость опф: формула по балансу

А непроизводственные основные фонды – это объекты культурно-бытового назначения (к примеру, столовая или кинотеатр). Однако с точки зрения коммерческой организации, непроизводственные фонды к ОС не относятся в принципе.

https://www.youtube.com/watch?v=jaAu7dg2oeU

Поэтому часто термины «ОПФ» и «ОС» рассматриваются как равнозначные. Тем не менее, в целях планирования и анализа показателей организация может производить группировку объектов ОС, относя их к ОПФ или иным видам на основе любых других критериев.

К примеру, считать ОПФ только активную часть ОС, которая задействована в производстве (к примеру, станки), а здание заводоуправления к ОПФ может уже не относить. Соответственно, и по данным бухгалтерского учета стоимость ОПФ может как соответствовать сальдо счета 01 «Основные средства», так и быть только частью этого показателя.

Непроизводственные фонды обеспечивают формирование социальной инфраструктуры. Классификация К основным фондам производства относят:

- Здания – объекты архитектуры, предназначенные для создания трудовых условий.

К ним относят гаражи, здания цехов, складов и пр.

- Сооружения – объекты инженерно-строительного типа, используемые для осуществления перевозочного процесса. В эту группу включены тоннели, мосты, устройство пути, система водоснабжения и так далее.

- Передаточные устройства – газо- и нефтепроводы, ЛЭП и пр.

- Оборудование и машины 0 прессы, станки, генераторы, двигатели и др.

- Измерительные устройства.

- ЭВМ и прочая техника.

- Транспорт – локомотивы, автомобили, краны, погрузчики и пр.

- Инструменты и инвентарь.

Ключевые величины Стоимость ОПФ может быть восстановительной, остаточной и начальной.

Среднегодовая стоимость основных средств пример расчета

Допустим, на основе данных бухгалтерского учета имеются следующие данные:

- Стоимость ОФ на 01.01 – 350000 руб.

- Введено в эксплуатацию ОФ – в апреле на 75000 руб., в августе на 125000 руб.

- Выбыло с баланса ОФ – в марте на 100000 руб.

- Стоимость ОФ на 31.12 – 450000 руб.

Как найти среднегодовую учетную стоимость основных фондов? Для вычисления используется полная формула, а не базовая: Полная учетная стоимость = (350000 + 450000) / 2 + (8/12 х 75000 + 4/12 х 125000) – (9/12 х 100000) = 416666,67 руб.

А как определить среднегодовую учетную стоимость основных фондов без учета месяцев выбытия и ввода? Это сделать еще проще: Стоимость среднегодовая = (350000 + 450000) / 2 = 400000 руб.

Не забудьте, что для начисления налога с имущества, согласно стат.

- Конституционное право

- Предпринимательское право

Видео:Оценка основных фондовСкачать

Как определить среднегодовую стоимость ОПФ

Стоимость основных производственных фондов (далее ОПФ), обычно переносится на готовую продукцию в течение очень продолжительного срока. Этот период, в некоторых случаях, может охватывать несколько производственных циклов.

По этой причине, организация учета ОПФ осуществляется так, чтобы в одно время можно было отразить как сохранение первоначальной формы, так и потерю стоимости со временем. При таком раскладе один из важнейших показателей – это среднегодовая стоимость ОПФ.

Прочитав эту статью вы узнаете, как определить среднегодовую стоимость основных производственных фондов.

Типы стоимости основных производственных фондов

Прежде чем приступить к рассмотрению формулы расчета стоимости ОПФ мы рассмотрим типы стоимости ОПФ. Важно различать такие виды стоимости ОПФ, как первоначальную, остаточную и восстановительную.

Прежде всего необходимо рассмотреть первоначальную стоимость, которая отражает затраты на получение основных средств. Важно также помнить, что она не изменяется.

Первоначальную стоимость ОПФ, поступающих за счет капиталовложений определенных предприятий, можно определить способом сложения различных затрат, осуществленных производством, таких как стоимость оборудования и монтажных работ, затраты на перевозку и другие.

https://www.youtube.com/watch?v=zolsifl2PH4

В свою очередь восстановительная стоимость относится к затратам на приобретение подобных средств в современных условиях. Для того чтобы определить восстановительную стоимость, необходимо провести переоценку основных средств с помощью индексации, а также прибегая к прямому пересчету, согласно имеющимся рыночным ценам, подтвержденным документально.

И, конечно же, не можем не рассмотреть остаточную стоимость, которая соответствует восстановительной стоимости, которая должна быть уменьшена на величину износа.

Возможность износа и амортизации ОПФ

При определении среднегодовой стоимости ОПФ необходимо учитывать факт их износа и амортизации.Дело в том, что когда фонды длительное время находятся в процессе производства, они с легкостью поддаются физическому и моральному износу.

Говоря физический износ, мы имеем в виду потерю первоначальных качеств у средств труда. Уровень материального износа может быть разным, зависит он от различных факторов, таких как, например, степень эксплуатации ОПФ, уровень квалификации персонала, уровень агрессивности среды и других.

Чтобы сохранить основные фонды в целостности необходимо учитывать эти факторы.

Как мы уже сказали, фонды могут подвергаться еще и моральному износу. Что бы это значило? Так называемый моральный износ является результатом того, что определенные виды ОПФ иногда оказываются обесцененными еще до своего полного материального износа.

Моральный износ может быть двух видов, условно их называют первый и второй. Первый из них вызван тем, что производство удешевляет сами основные средства в тех отраслях, в которых они производятся.

Такой износ не может привести к убыткам, поскольку является эффектом увеличения накоплений.

Второй тип морального износа вытекает как результат появления подобных видов ОПФ, которые имеют большую производительность.

Последнее, что стоит упомянуть, говоря о ОПФ, это амортизация. Амортизацией называется процесс, в котором стоимость ОПФ переносится на производимую продукцию, для того чтобы создать специально амортизированный денежный фонд для полной реновации основных фондов.

Саму формулу можно изобразить следующим образом:

X=R+(A×M)/12 – /12

Разберем подробнее необходимые показатели, которые содержатся в этой формуле.

X – показатель среднегодовой стоимости ОПФ;

R – показатель первоначальной стоимости ОПФ (имеющаяся на начало года);

A – показатель стоимости введенных фондов;

M – количество месяцев функционирования введенных ОПФ;

D – показатель ликвидационной стоимости;

L – число месяцев функционирования выбывших ОПФ.

Как определить среднегодовую стоимость основных производственных фондов

Итак, когда все необходимые данные у вас есть, можно приступать к расчетам, для этого вам необходимо следовать такому алгоритму действий:

- Прежде всего, необходимо определить размер первоначальной стоимости ОПФ, который приходится на начало года. При определении этой величины, как мы уже говорили, учитывают различные затраты производства. Далее, для получения показателя на начало текущего года необходимо откорректировать первоначальную стоимость ОПФ на величину их износа;

- После получения необходимой информации по первоначальной стоимости, можете переходить к подсчету стоимости основных средств. Важно иметь в виду, что при вводе объектов необходимо принимать в расчет их первоначальную стоимость, в то же время, при выводе нужно учитывать величину, принятую на балансе в текущем месяце. Отредактировав сумму которую вы получили после подсчета на первом шаге на сумму стоимости ввода и сумму стоимости вывода в течение года, вы сможете получить первоначальную стоимость, которая приходится на конец года;

- Далее, с помощью формулы рассчитайте среднегодовую стоимость ОПФ.

Видео:Амортизация простыми словами за 3 минутыСкачать

2.3. Расчет показателей использования основных производственных фондов

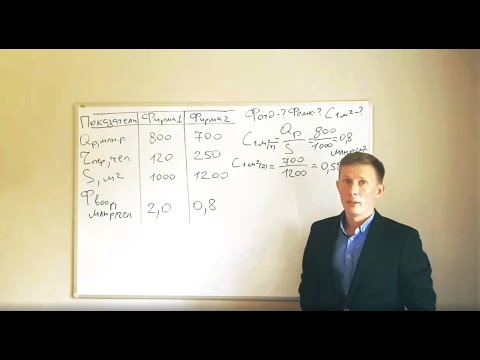

Встроительстве для измерения уровняэффективности использования основныхпроизводственных фондов (ОПФ) применяетсяпоказатель фондоотдачи Фоп,который характеризуется выпускомпродукции, приходящимся на 1 руб. стоимостиосновных производственных фондов.Показатель Фопопределяетсяотношением сметной годовой стоимостиобъема СМР к среднегодовой стоимостиосновных производственных фондов.

Дляоценки уровня оснащенности строительстваОПФ и их технического состоянияприменяются показатели фондоёмкостипродукции , который является величиной,обратной фондоотдаче, показываетстоимость ОПФ, приходящуюся на каждыйрубль выпускаемой продукции, ифондовооруженности , исчисляемойотношением стоимости ОПФ к среднесписочнойчисленности рабочих.

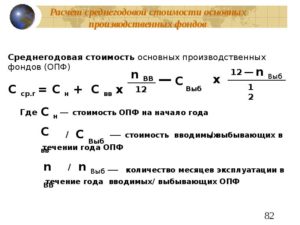

2.3.2. Расчет среднегодовой стоимости основных производственных фондов

Среднегодоваястоимость основных производственныхфондов ФСРГопределяется поформуле

, (12)

млн. руб.

гдеФНГ– стоимость ОПФ на началогода в базисном году, руб.; ФКГ–стоимость ОПФ на конец года, руб.

https://www.youtube.com/watch?v=J_70bpiDbfg

СтоимостьОПФ на конец года определяется по формуле

, (13)

млн. руб.

гдеФВВ, ФВЫБ– стоимостьсоответственно вводимых и выбывающихв течение года основных производственныхфондов, руб.

2.3.3. Расчет показателя фондоотдачи

ФондоотдачаФОТДопределяется по формуле

, (14)

млн. руб.

гдеОДЦ– объем СМР в договорныхценах, выполняемый собственными силами;ФСРГ– среднегодовая стоимостьосновных производственных фондов.

2.3.4. Расчет показателя фондоемкости

ФондоемкостьФЕМКстроительной продукцииопределяется по формуле

, (15)

гдеОДЦ– объем СМР в договорныхценах, выполняемый собственными силами;ФСРГ– среднегодовая стоимостьосновных производственных фондов.

2.3.5. Расчет показателя фондовооруженности

Фондовооруженностьтруда ФВ определяется по формуле

, (16)

млн.руб. / чел.

где– среднегодовая численность рабочихна СМР.

Показателииспользования ОПФ сводятся в табл. 4.

Таблица4

Эффективность использования ОПФ

| Планируемый год | Показатель, млн. руб. |

| Среднегодовая стоимость основных фондов | 44,24 |

| Ввод основных фондов | 5,4 |

| Вывод основных фондов | 2,3 |

| Стоимость основных фондов на начало года | 42,69 |

| Объём выполненных СМР | 121,2 |

| Фондоотдача | 2,74 руб./руб |

| Фондоёмкость | 0,36 руб./руб |

| Фондовооружённость | 0,41 млн.руб./чел. |

Вывод:В расчете на 1 рубль выпускается 2,74руб.продукции. Фондовооруженность говорито том, что стоимость ОПФ меньше численностирабочих более чем в 2 раза.

2.4. Расчёт показателей эффективности использования оборотных средств предприятия

Оборотныесредства представляют собой совокупностьденежных средств, вложенных в оборотныефонды и фонды обращения.

Дляпланируемого и отчетного годоврассчитываются следующие показателииспользования оборотных средств.

Оборачиваемостьоборотных средств (продолжительностьоборота). Характеризует время, в течениекоторого происходит полный кругооборотоборотных средств, определяется в дняхи рассчитывается по формуле

, (17)

деней.

гдеОС – средний остаток оборотных средств,руб.; Т – период времени, на которыйрассчитывается оборачиваемость, дни;В – выручка от реализации продукции,руб. (объём строительно-монтажных работв договорных ценах, выполняемыйсобственными силами).

Прямойкоэффициент оборачиваемости. Характеризуетотдачу оборотных средств и показываетто количество оборотов, которое онипроходят за период времени Т. Рассчитываетсяпо формуле

,или .(18)

Обратныйкоэффициент оборачиваемости, иликоэффициент загрузки оборотных средств.Характеризует фондоемкость оборотныхсредств, определяется в относительномвыражении по формуле

(19)

Показателиэффективности использования оборотныхсредств предприятия сводятся в табл.5.

Таблица5

Эффективностьиспользования оборотных средств

| Показатель | Значение |

| Объём работ, выполненный собственными силами, тыс. руб. | 121,2 |

| Средний остаток оборотных средств, тыс. руб | 33,7 |

| Период времени, на который рассчитывается оборачиваемость, дни | 360 |

| Оборачиваемость оборотных средств | 100 |

| Прямой коэффициент оборачиваемости | 3,6 |

| Обратный коэффициент оборачиваемости | 0,27 |

Вывод: Период оборота оборотных средств100дней, за год проходит 3,6 оборота,фондоемкость оборотных средств составляет0,27.

Видео:Состав основных фондов, их классификация и структураСкачать

Среднегодовая стоимость ОПФ: формула по балансу

Стоимость ОПФ, как правило, переносится на готовые изделия в течение довольно длительного периода. В ряде случаев он может охватывать несколько циклов.

В этой связи организация учета осуществляется таким образом, чтобы единовременно можно было отразить и сохранение исходной формы, и потерю цены во времени. В этом случае в качестве ключевого показателя используется среднегодовая стоимость ОПФ.

В статье рассмотрим, как она определяется и какие показатели используются при этом.

Общая характеристика

В выпуске продукции участвуют средства (сооружения, здания, оборудование и пр.), а также предметы труда (топливо, сырье и так далее). Вместе они образуют производственные фонды.

Определенная группа средств труда частично либо полностью сохраняет натурально-вещественную форму на протяжении многих циклов. Их стоимость переносится на готовые изделия по мере изнашивания в виде амортизационных отчислений. Указанная группа формируется основными фондами производства.

Они непосредственно участвуют в процессе выпуска товаров. Непроизводственные фонды обеспечивают формирование социальной инфраструктуры.

https://www.youtube.com/watch?v=sv54aO0Dr7c

К основным фондам производства относят:

- Здания – объекты архитектуры, предназначенные для создания трудовых условий. К ним относят гаражи, здания цехов, складов и пр.

- Сооружения – объекты инженерно-строительного типа, используемые для осуществления перевозочного процесса. В эту группу включены тоннели, мосты, устройство пути, система водоснабжения и так далее.

- Передаточные устройства – газо- и нефтепроводы, ЛЭП и пр.

- Оборудование и машины 0 прессы, станки, генераторы, двигатели и др.

- Измерительные устройства.

- ЭВМ и прочая техника.

- Транспорт – локомотивы, автомобили, краны, погрузчики и пр.

- Инструменты и инвентарь.

Ключевые величины

Стоимость ОПФ может быть восстановительной, остаточной и начальной. Последняя отражает расходы на получение ОС. Эта величина является неизменной. Первоначальную стоимость средств, которые поступают за счет капвложений определенных компаний, можно установить путем сложения всех затрат.

К ним, в числе прочего, относят расходы на транспортировку, цену оборудования и монтажа и пр. Восстановительной стоимостью являются затраты на покупку ОС в текущих условиях.

Для ее определения выполняется переоценка средств с использованием индексации или метода прямого пересчета исходя из современных рыночных цен, подтвержденных документально. Остаточная стоимость равна восстановительной, уменьшенной на величину износа.

Существуют также частные показатели использования ОС. К ним относят, в частности, коэффициенты интенсивной, интегральной, экстенсивной эксплуатации оборудования и сменности.

Среднегодовая стоимость ОПФ определяется с учетом износа и амортизации. Это обусловлено тем, что при продолжительном использовании средств в технологическом процессе они достаточно быстро теряют свои первоначальные свойства. Степень износа может быть различной – она зависит от разных факторов.

К ним, в частности, можно отнести уровень эксплуатации средств, квалификацию персонала, агрессивность среды и пр. Эти факторы влияют на разные показатели. Так, для определения фондоотдачи сначала составляется уравнение, по которому устанавливается среднегодовая стоимость ОПФ (формула).

От выручки и численности работников зависит фондовооруженность и рентабельность.

Моральный износ

Он означает обесценивание средств еще до физической потери свойств. Моральный износ может проявляться в двух формах. Первая обуславливается тем, что производственный процесс удешевляет средства в тех сферах, в которых они выпускаются. Это явление не приводит к убыткам, так как выступает как результат увеличения накоплений.

Вторая форма морального износа возникает вследствие появления таких ОПФ, которые отличаются большой производительностью. Еще один показатель, который учитывается, — амортизация (процесс переноса стоимости средств на выпускаемую продукцию). Она необходима для формирования специального денежного резерва для полной реновации объектов.

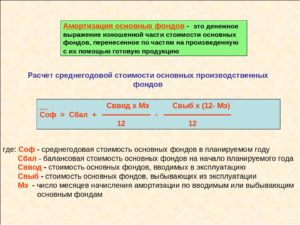

Среднегодовая стоимость ОПФ: формула расчета по балансу

Для определения показателя необходимо использовать данные, которые присутствуют в оборотно-сальдовой ведомости. Они должны охватывать операции не только в целом за период, но и отдельно по каждому месяцу. Как определяется среднегодовая стоимость ОПФ? Формула по балансу используется следующая:

X = R + (A × M) / 12 – / 12, где:

- R – первоначальная стоимость;

- А – ст-сть введенных фондов;

- М – число месяцев эксплуатации введенных ОПФ;

- D – величина ликвидационной стоимости;

- L – число месяцев работы выбывших фондов.

ОС, введенные в эксплуатацию

Как видно из приведенных выше сведений, уравнение, по которому определяется среднегодовая стоимость ОПФ (формула), включает в себя показатели, требующие отдельного анализа. В первую очередь устанавливается первоначальная цена средств. Для этого берется сумма остатка на начало отчетного периода по сч.

01 оборотно-сальдовой ведомости. После этого следует проанализировать, вводились ли в действие какие-либо ОС в течение периода. Если это было, нужно установить конкретный месяц. Для этого следует посмотреть обороты по Дб сч. 01 и установить стоимость фондов, введенных в действие.

После этого подсчитывается число месяцев, в которые эти ОС эксплуатировались, и умножается на стоимость. Далее определяется среднегодовая стоимость ОПФ. Формула позволяет установить стоимость введенных в использование средств.

Для этого показатель, полученный при умножении количества месяцев использования на первоначальную цену ОС, делится на 12.

Среднегодовая стоимость ОПФ: формула расчета по балансу (пример)

Допустим, ОС на начало периода составляли 3670 тыс. р. На протяжении года были введены средства:

- на 1-е марта – 70 тыс. р.;

- на 1-е августа – 120 тыс. р.

Также учтено выбытие:

- на 1-е февраля – 10 тыс. р.;

- на 1-е июня – 80 тыс. р.

Решение:

- Х = 3670 + (120 × 5 : 12 + 70 × 10 : 12) – (80 × 6 : 12 + 10 × 11 : 12);

- Х = 3670 + (50,0 + 58,3) – (40,0 + 9,2) = 3729, 1 тыс. руб.

Выбытие

При анализе, кроме введенных в эксплуатацию средств, определяются списанные фонды. Необходимо установить, в каком именно месяце они выбыли. Для этого анализируются обороты по Кд сч. 01. После этого определяется стоимость выбывших средств.

При списании ОС в течение всего отчетного периода, устанавливается число месяцев, в которые они эксплуатировались. Далее нужно определить среднегодовую стоимость выбывших средств. Для этого их цена умножается на разницу между общим количеством месяцев во всем отчетном периоде и числом месяцев эксплуатации.

Полученная величина делится на 12. В результате получится среднегодовая стоимость ОПФ, выбывших с предприятия.

Завершающие операции

В завершении анализа определяется общая среднегодовая стоимость ОПФ. Для этого нужно сложить первоначальную их стоимость на начало отчетного периода и показатель по введенным в эксплуатацию средств.

Из полученной величины вычитается среднегодовая стоимость ОС, выбывших с предприятия. В целом вычисления не отличаются сложностью и трудоемкостью. При расчете главная задача состоит в правильном анализе ведомости.

Соответственно, она должна быть составлена без ошибок.

🎦 Видео

Показатели эффективности основных фондовСкачать

Основные фонды Понятие и классификация основных фондовСкачать

Производственные фонды предприятияСкачать

Фондоотдача, фондоемкость, фондовооруженность, съем продукции с 1кв.м площади!Скачать

Амортизация основных фондовСкачать

Как посмотреть остаточную стоимость основных средствСкачать

Основные фонды Показатели движения и использования основных средствСкачать

Износ основных фондовСкачать

2.2 Основные средства предприятия Амортизация.Скачать

Производственная мощность предприятияСкачать

Экономика организаций и предприятий. Лекция 2 Показатели эффективности использования основных фондовСкачать

Основные фонды Учет и оценка основных средствСкачать

Лекция 5 Основные фонды предприятийСкачать

2.3 Сущность и состав оборотных средств предприятия.Скачать

Основные фонды предприятий нефтяной и газовой промышленностиСкачать