Чтобы оценить деятельность предприятия, руководители, бухгалтера и аналитики используют определенные финансовые показатели, одним из которых является фондоотдача, отражающая общую эффективность финансовых результатов бизнеса по итогам конкретного периода.

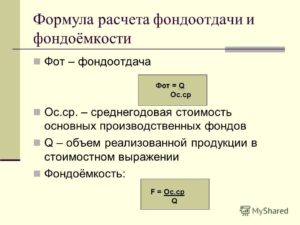

Фондоотдачей называют финансовый коэффициент, который определяет эффективность использования основных средств бизнеса. Она демонстрирует непосредственное количество выручки на единицу стоимости имеющихся основных средств.

При анализе анализе деятельности предприятия, в частности, оборачиваемости, следует помнить, что фондоотдача показывает отношение выручки и средств труда, имеющихся непосредственно в распоряжении компании. Под выручкой понимается объем реализованной продукции.

Таким образом, этот коэффициент прямо не характеризует эффективность использования фондов предприятия.

- Как рассчитать фондоотдачу — формула

- Анализ коэффициентов фондоотдачи

- Нормальное значение коэффициента

- Формула для расчета фондоотдачи основных средств: нужно уметь выбирать

- Что такое фондоотдача и как она рассчитывается?

- Как правильно оценить фондоотдачу?

- Как повысить фондоотдачу?

- Показатель и формула расчета фондоотдачи на предприятии

- Понятие фондоотдачи

- Формула расчета

- Основные средства предприятия

- Пример вычисления среднегодовой стоимости основных фондов

- Факторный анализ фондоотдачи

- Двухфакторный расчет

- Расчет по четырем факторам

- Расчет по семи факторам

- Значение в норме

- Факторы роста фондоотдачи

- Фондоотдача: формула расчета по балансу :

- Определение

- Нормативное значение

- Анализ фондоотдачи

- Двухфакторный и четырехфакторный анализ фондоотдачи

- Семифакторый анализ фондоотдачи

- Управление фондоотдачей

- Фондоотдача: расчет для инвестиционного проекта

- Фондоотдача. Определение

- Формула расчета коэффициента фондоотдачи основных фондов

- Двухфакторная модель фондоотдачи

- Семифакторная модель фондоотдачи

- Четырехфакторная модель фондоотдачи

- Управление фондоотдачей предприятия

- Что такое фондоотдача: формула расчета по балансу, в чем измеряется и что характеризует

- Как ее рассчитать

- Фондоотдача основных средств: формула расчета и в чем измеряется

- Общая формула расчета

- Формула расчета по балансу

- Пример расчета по балансу

- Что характеризует показатель фондоотдачи

Как рассчитать фондоотдачу — формула

Общая формула расчета фондоотдачи выглядит следующим образом:

Фондоотдача = Выручка / Основные средства

Под выручкой в этой конкретной ситуации подразумевается непосредственная стоимость продукции при ее реализации, а не показатели прибыли или дохода, так как главная цель показателя фондоотдачи — демонстрация эффективности превращения основных фондов в товар.

Формула фондоотдачи позволяет рассчитать, сколько продукции выпускает предприятие в расчете на единицу средств труда. Часто этот коэффициент считают основным индикатором качества управления фондами компании.

Его расчет необходим при сравнении эффективности использования фондов производства в разных компаниях. Фондоотдача показывает умение менеджеров обеспечить эффективное использование активов, если коэффициент имеет высокое значение.

Низкие показатели фондоотдачи сигнализируют о неэффективном управлении фондами.

По балансу фондоотдача рассчитывается в системе новой отчетности следующим образом:

Фондоотдача = Стр.2110/(Стр.1150 н. — Стр.1150 к.)/2

Стр.2110 — это строка 010 из формы №2, в которой содержится информация о полученной выручке за исследуемый период.

Стр.1150 н. — это строка 120 из формы №1, где указана общая стоимость основных средств к началу отчетного периода.

Стр. 1150 к. — это аналогичный показатель по стоимости основных средств на конец отчетного периода.

Анализ коэффициентов фондоотдачи

Во внутреннем анализе деятельности компании показатель фондоотдачи позволяет сделать несколько важных выводов. Низкое значение коэффициента говорит о том, что объемы производства недостаточны при данной величине фондов.

Для решения этой проблемы сначала рекомендуется принять меры по увеличению объемов реализации продукции. Если это сделать невозможно, то придется проанализировать активы на возможность их списания.

Высокие значения коэффициента фондоотдачи сигнализируют о необходимости поиска менеджерами источников инвестирования для дальнейшего расширения производства.

Среди коэффициентов оборачиваемости выделяют оборачиваемость отдельных групп активов, например запасов или дебиторской задолженности. Такие коэффициент обычно считаются делением выручки на анализируемый вид активов или пассивов.

Приведем пример: в 2008 году ОАО «Норильский никель» получил выручку в размере 13 980 миллионов, а сумма фондов предприятия составила величину в 28 259,5 миллионов рублей.

Фондоотдача = 13 980 / 28 259,5 = 0,49

Это означает, что в анализируемом периоде на каждый рубль фондов предприятия было получено 49 копеек выручки. Соответственно, в рассматриваемом году фонды «Норильского никеля» окупились всего лишь на 49%.

Динамика оборачиваемости активов компании за 2005-2008 года наблюдает спад. Это может говорить о неэффективности принятой политики использования фондов, находящихся в собственности предприятия.

С 2005 года темпы роста суммы активов чаще всего были больше темпов увеличения выручки ОАО «Норильский никель»: с 2007 года сумма фондов увеличилась на 119%, а выручка – только на 44%. Но такие различия иногда встречаются, так как активы обычно партиями, а изменение выручки происходит плавно.

Если такая отрицательная динамика будет сохраняться, то компании следует принять меры по пересмотру политики продаж и привлечению инвесторов, а также исключить ненужные активы.

Нормальное значение коэффициента

Нормального значения фондоотдача не имеет. Коэффициент часто определяется особенностями компании и отрасли, в которой она функционирует.

В условиях фондоемких производств показатель оборачиваемости активов будет ниже, так как наибольшая часть фондов предприятия в таком случае – основные средства.

Когда показатель будет увеличиваться в динамике, то можно говорить о повышении эффективности использования средств производства.

https://www.youtube.com/watch?v=OKKqLkJk52c

Для повышения оборачиваемости фондов можно принять некоторые меры:

- увеличить размер выручки, а состав фондов оставить прежним. Как это сделать? Нужно либо принять меры по более эффективному использованию активов, либо увеличить время работы оборудования (увеличить количество смен на новых агрегатах);

- изменить состав фондов, то есть списать активы, которые не нужны или негодны для использования. Эта сумма активов уменьшит знаменатель коэффициента фондоотдачи при расчете.

В видео ниже вы сможете ознакомиться и с другими финансовыми показателями деятельности предприятия:

Формула для расчета фондоотдачи основных средств: нужно уметь выбирать

«Хорошая организация при бедном оборудовании даст лучшие результаты, чем отличное оборудование при плохой организации», — так утверждал американский инженер и родоначальник научной организации труда Ф. У. Тейлор.

И был прав: эффективность использования основных фондов важнее их количества и марки. В отечественной практике анализа для эффективности использования внеоборотных активов в первую очередь используют показатель фондоотдачи.

Как на самом деле выглядит формула фондоотдачи основных средств? Какие секреты скрывает этот аналитический показатель? Как правильно его интерпретировать?

Что такое фондоотдача и как она рассчитывается?

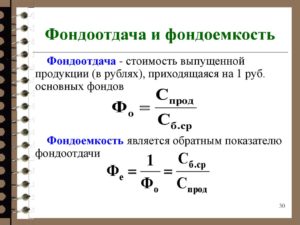

Фондоотдача – это относительная величина (коэффициент), показывающая, сколько денежных единиц дохода приходится на каждую денежную единицу, вложенную в производственные основные средства.

Фондоотдача = Стоимость продукции / Средняя стоимость основных средств

Простой, на первый взгляд, показатель не является универсальным из-за разных подходов к его расчету. Рассмотрим основные варианты наполнения компонентов формулы.

Стоимость продукции – это стоимость продукции предприятия за определенный период. Но здесь можно использовать такие варианты:

- Произведенная продукция по ее себестоимости;

- Реализованная (товарная) продукция по фактическим реализационным ценам;

- Реализованная (товарная) продукция по сопоставимым (приведенным) ценам;

- Чистая реализованная продукция по цене без учета косвенных налогов (НДС и акциза).

Средняя стоимость основных средств – это расчетный показатель, учитывающий наличие активов на начало и конец анализируемого периода.

ОФсред = (ОФнач + ОФкон) / 2

Но величина ОФсред будет зависеть от того, по какой стоимости будут браться основные средства для расчета. Здесь возможны такие варианты:

- Первоначальная (историческая) стоимость;

- Остаточная стоимость (первоначальная за минусом износа);

- Первоначальная восстановительная стоимость;

- Восстановительная стоимость за минусом износа.

Отечественные предприятия в финансовых отчетах не показывают рыночную стоимость внеоборотных активов и не учитывают инфляцию. Но чем раньше были приобретены (построены) объекты, тем они дешевле. И как следствие, тем выше будет фондоотдача. И радоваться такому «успеху» не стоит.

В зарубежной практике термин «фондоотдача» не используется. Но есть коэффициент оборачиваемости основных средств (Fixed Аssets Тurnover Ratio), который характеризует окупаемость внеоборотных активов. У коэффициента оборачиваемости основных средств формула расчета выглядит так:

FATR = Чистая выручка от реализации / Чистая (за минусом амортизации) стоимость основных средств

Он показывает, сколько раз за анализируемый период доходы от реализации продукции без косвенных налогов окупают финансовые вложения в основные фонды.

https://www.youtube.com/watch?v=i_5hxf4rtVU

Показатель фондоотдачи зависит от того, какие объекты будут учтены во время расчета: все основные средства или только производственные. Предпочтительнее учитывать только производственные, так как они непосредственно участвуют в создании продукции, которая их должна окупать.

Но в балансе предприятия невозможно выделить производственные активы, поэтому финансовые аналитики используют обобщенные цифры, что негативно влияет на «чистоту эксперимента».

Как правильно оценить фондоотдачу?

Не существует никаких нормативов для этого показателя.Суждение о фондоотдаче всегда будет весьма субъективным.

Его аналитическая ценность сама по себе весьма условна не только потому, что данный коэффициент по-разному рассчитывается, но и из-за его зависимости от продолжительности анализируемого периода.

Фондоотдача за квартал или полугодие (при прочих равных условиях) всегда будет меньше фондоотдачи за год.

Запомните: Чем продолжительнее анализируемый период, тем выше показатель фондоотдачи.

Это связано с тем, что стоимость продукции учитывается за интервал (чем длиннее интервал, тем больше будет произведено/реализовано продукции), а стоимость основных фондов – это среднее моментных величин на конкретную дату.

Для оценки фондоотдачи необходимо:

- Исследовать динамику за ряд лет. Здесь всегда применим принцип: «Зри в корень». Рост показателя – это положительная тенденция, свидетельствующая об улучшении в использовании производственных активов. Но падение тоже не всегда плохо, ведь его причиной может стать приобретение нового дорогостоящего оборудования;

- Сравнить свои цифры с цифрами ближайших конкурентов или средними по отрасли. Если результаты нашего предприятия хуже, это повод серьезно задуматься, искать причину и резервы повышения фондоотдачи;

- Сравнить показатели в разрезе цехов и структурных подразделений. Этот подход подскажет решение о модернизации, консервации, передаче в аренду или продаже неэффективно работающего оборудования.

Как повысить фондоотдачу?

Для повышения фондоотдачи основных средств необходим целый комплекс мероприятий.

Первый аспект связан с продукцией предприятия:

- Усовершенствование производственного процесса;

- Повышение производительности труда;

- Увеличение объемов производства и реализации продукции;

- Усовершенствование политики ценообразования;

- Оптимизация номенклатуры и ассортимента продукции.

Второй аспект связан с использованием основных средств:

- Постоянная диагностика технического состояния объектов;

- Повышение профессионального уровня и мотивации персонала;

- Обеспечение оптимальной загруженности оборудования;

- Своевременное принятие управленческих решений в отношении обновления активов и ликвидацией ненужных;

- Увеличение сменности работы оборудования и сокращение простоев;

- Изменение структуры и доли производственных объектов.

Повышение фондоотдачи – это не самоцель. Для аналитика гораздо важнее определить, какие факторы повлияли на этот показатель и разработать оптимальную политику управления основными фондами конкретной компании в конкретной отрасли.

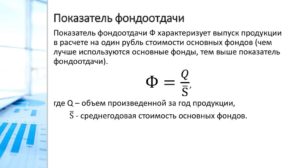

Показатель и формула расчета фондоотдачи на предприятии

Любая компания или предприятие должны уметь проводить анализ эффективности применения основных средств (фондов). Аналитики, руководители, бухгалтеры применяют показатель фондоотдачи, или коэффициента оборачиваемости внеоборотных активов (перевод с английского Fixed assets turnover ratio). Он помогает определить, правильно ли используются основные фонды компании.

Понятие фондоотдачи

Фондоотдача – экономический показатель, используемый для вычисления эффективности использования основных производственных фондов компании или предприятия в определенной отрасли. Значение отражает количество продукции, выпускаемой на каждый затраченный рубль основных фондов производства.

Фондоотдача позволяет определить, верно ли на предприятии организованы основные факторы производства. Умение проведения данного финансового анализа помогает увеличить прибыль без привлечения дополнительных ресурсов и обнаружить возможности развития компании в новых направлениях.

ВНИМАНИЕ! Помимо показателей финансовой эффективности, компании очень важна и их динамика, а также сравнение с фондоотдачей других предприятий в этой отрасли. Полученные графики помогут определить дальнейшую стратегию использования фондов компании.

Формула расчета

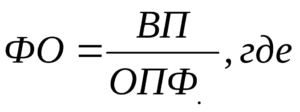

Общая формула расчета показателя:

ФОтд = Объем реализованной продукции (полученная от продаж выручка) / Стоимость основных средств

Приводим формулу расчета согласно данным нового бухгалтерского баланса:

ФОтд = стр. 2110 Форма 2 / (стр. 1150н. Форма 1 + стр. 1150к. Форма 1) / 2

Согласно данным старого бухгалтерского баланса:

ФОтд = стр. 010 / 0,5*(стр. 120н + стр. 120к), где стр. 010 – строка отчета о прибылях и убытках (форма 2), стр. 120н и стр. 120к — строки бухгалтерского баланса на начало и конец отчетного периода (форма 1).

Для расчета выручки применяются следующие два метода:

- Кассовый. Здесь учитываются зачисленные на банковские счета предприятия денежные средства, а также товар, полученный по бартеру.

- Метод начисления. Он учитывает обязательства покупателя, которые появляются в момент получения услуги, товара или работ.

Основные средства предприятия

Для верного понимания фондоотдачи необходимо знать, что является основными средствами предприятия, или фондами. Это имущество предприятия, используемое в качестве средств труда при оказании услуг или выполнении работ, выпуске продукции или для управленческих нужд компании многократно за период более 12 месяцев.

https://www.youtube.com/watch?v=zolsifl2PH4

Виды основных фондов организации:

- Здания и сооружения предприятия.

- Оборудование и инструменты, используемые на производстве.

- Различный хозяйственный инвентарь.

- Вычислительная техника.

- Многолетние насаждения.

- Машины, транспорт и другие основные средства.

Существует несколько способов определения среднегодовой стоимости основных средств. Они зависят от того, будет ли учитываться время их эксплуатации. Например, новое оборудование, введенное в эксплуатацию на предприятии в середине года, произведет меньше продукции, чем существующее до этого оборудование.

- Первый способ. Без учета времени использования оборудования. При этом если на предприятии происходит постоянное обновление оборудования (то есть оно вводится в эксплуатацию в разное время), конечный результат будет неточным.

- Второй способ. Учитываются полные месяцы работы оборудования в данном году.

Пример вычисления среднегодовой стоимости основных фондов

К примеру, на 1 января 2021 года стоимость основных средств составляет 200 тысяч рублей. 1 июля введено оборудование на 100 тысяч рублей, 1 августа – на 60 тысяч. Выведено оборудования на сумму: 20 апреля – на 80 тысяч рублей, 10 июня – 20 тысяч рублей.

Среднегодовая стоимость основных фондов без учета месяцев работы:

Сср = (Снг + Скг) / 2, где:

- Сср — среднегодовая стоимость;

- Снг — стоимость основных средств на 1 января рассматриваемого года;

- Скг — стоимость на 31 декабря (равна Снг + Сввед — Свывед);

- Сввед — введенных фондов;

- Свывед— стоимость выведенного оборудования.

В нашем примере Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Сср с учетом количества отработанных месяцев: Сср = Снг + (Мввед / 12) *Сввед — (Мвывед / 12) * Свывед, где:

- Мввед — количество отработанных полных месяцев после ввода в эксплуатацию;

- Мвывед — количество полных месяцев после вывода объекта.

Пример: Сср=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10=211,67.

Из примера ясно, что при введении оборудования в эксплуатацию в разные месяцы показатель среднегодовой стоимости основных фондов будет неточным при расчете по первой формуле, а в ряде случаев – в корне неверным. Поэтому для получения точного результата в таком случае следует производить расчет по второй формуле.

К примеру, выручка составила 220 тысяч рублей. Если делать расчеты без учета отработанных месяцев, фондоотдача составит: ФОтд=220/230 = 0,957. То есть на каждый затраченный рубль организация получила 0,957 рубля. А с учетом полных месяцев эксплуатации ФОтд=220/211,67 = 1,039 рубля – показатель выше.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

ФОтд = (Fa / F) * (N / Fa), где:

- Fa – стоимость активной части фондов;

- F – стоимость основных фондов производства;

- N – стоимость продукции/услуг предприятия.

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете ФОтд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

- Основная продукция предприятия. Компания может выпускать продукцию множества видов, но только часть из них будет основной.

- Среднегодовая мощность предприятия. Средний показатель количества выпущенных за год товаров.

ФОтд = (N / Nос) * ( Nос / W) * (Fa / F) * (W / Fa), где:

- N – стоимость выпущенных товаров;

- Nос — стоимость основной продукции;

- W – среднегодовая мощность производства.

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) — 2000 товаров.

https://www.youtube.com/watch?v=sv54aO0Dr7c

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

- Fмаш – стоимость оборудования, используемого в производстве;

- Qд — количество станков;

- с — средняя цена станков;

- Тсм — общее количество отработанных смен;

- Тч — общее количество отработанных часов;

- I – продолжительность рассматриваемого периода работы в днях.

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч.

Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей.

Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Значение в норме

Общепринятого нормального значения для коэффициента фондоотдачи не существует. Значение полученного коэффициента зависит от особенностей отрасли, переоценки основных средств и темпа инфляции.

Чем численное значение выше, тем больше эффективность средств фонда, тем выше конкурентоспособность среди данной отрасли.

Это означает, что на каждый рубль выручки предприятие затратило меньше основных средств фонда, а с каждого инвестированного рубля основных средств получило больший объем продукции.

Факторы роста фондоотдачи

Основными являются:

- Улучшение использования мощности предприятия, а также правильное распределение времени.

- Замена ручного труда машинным.

- Повышение производительности оборудования в результате повышения механизации и автоматизации, а также замены изношенного оборудования на предприятии.

- Лучшее освоение вводимых мощностей.

- Увеличение коэффициента сменности работы оборудования.

- Переход на двух- и трехсменную работу.

- Проведение реализации лишнего оборудования.

- Улучшение ухода за оборудованием.

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.

Фондоотдача: формула расчета по балансу :

Финансовый анализ любого предприятия не может обойтись без изучения эффективности применения основных средств. Для этого аналитиками используется такой показатель, как фондоотдача.

Формула ее расчета по балансу позволяет выявить негативные стороны в организации основных факторов производства, имеющихся у компании.

На основе проведенного анализа экономисты и финансисты могут сделать выводы о путях улучшения структуры баланса, которые позволят получать большую прибыль в будущем периоде. Именно поэтому расчет формулы фондоотдачи является таким часто применяемым в финансово-экономическом анализе.

Определение

Фондоотдача основных средств выступает финансовым коэффициентом, формула которого дает характеристику эффективности их использования.

Она показывает, сколько выручки получает предприятие на единицу вложенных в производственные фонды ресурсов.

Другими словами фондоотдача, формула расчета по балансу которой будет рассмотрена далее, дает оценку целесообразности использования средств труда относительно полученной в результате их использования выручки.

https://www.youtube.com/watch?v=1mCEJt4Dl8s

Чтобы провести оценку эффективности применения основных средств, показатель фондоотдачи необходимо анализировать в динамике. Это позволит определить финансовое состояние и грамотность управленческой деятельности в аспекте использования фондов. Широко применяется практика сравнения полученного показателя с такими же результатами предприятий-конкурентов.

Нормативное значение

Фондоотдача, формула которой была рассмотрена выше, не имеет общего нормативного значения. В каждой отрасли рассматриваемый коэффициент отличается своим значением. В отраслях, требующих в процессе производства готовой продукции большого количества оборудования, дорогостоящей техники, показатель фондоотдачи будет ниже, чем у производства, применяющего дешевую технику в малом количестве.

Поэтому сравнение результатов анализа производят в динамике и опираясь на показатели исследования финансово-экономической деятельности предприятий в данной отрасли. Только на основе подобных исследований можно делать выводы о грамотности управления производственными фондами.

Анализ фондоотдачи

Фондоотдача, формула расчета по балансу которой проведена аналитиками за несколько лет, должна трактоваться правильно. Если в рассматриваемом периоде коэффициент снизился, это говорит об уменьшении финансовой устойчивости компании и не достаточно эффективной политике в области использования производственных мощностей.

При постепенном росте фондоотдачи можно сделать вывод о правильном, гармоничном развитии компании. Грамотное, целесообразное использование производственных фондов привело предприятие в этом случае к повышению финансовой устойчивости.

Показатель фондоотдачи, формула расчета которого помогает просчитать среднеотраслевое значение, должен сравниваться с результатами анализа деятельности конкурентов. В случае превышения коэффициента фондоотдачи над межотраслевым значением можно сказать о росте конкурентоспособности анализируемой организации. И наоборот.

Двухфакторный и четырехфакторный анализ фондоотдачи

Чтобы определить, какие факторы влияют на изменения показателя производственных фондов, следует производить определенный тип анализа. Он позволяет взглянуть на коэффициент глубже.

При помощи двухфакторного анализа фондоотдача, формула по балансу которого рассчитывается аналитиком на начальном этапе, изучается в аспекте влияния на нее структуры производственных фондов.

Двухфакторная модель рассчитывается так:

Ф2 = Аф/Ф*О/Аф, где Аф ‒ активная часть фондов производства, Ф ‒ основные фонды производства, О ‒ объем реализации продукции.

Анализ может учитывать и 4 фактора ‒ уровень специализации, мощности работы компании, структуры производственных фондов и оборачиваемости активных средств производства.

Ф4 = О/Оосн.*Оосн./Мсред.*Аф/Ф*Мсред./Аф, где Оосн. ‒ основная продукция предприятия, Мсред. ‒ среднегодовая мощность предприятия.

Семифакторый анализ фондоотдачи

Семифакторная модель выполнения анализа позволяет глубоко оценить все элементы, которые влияли на коэффициент эффективности производственных мощностей. Фондоотдача основных средств, формула которого показывает лишь общую картину состояния средств труда, была бы неполной без следующего анализа.

Эта методика позволяет оценить степень влияния в процессе производства структуры основных средств, оборудования, машин, сменность работы станков, среднегодовую стоимость каждой единицы оборудования, продолжительность работы оборудования, его эффективность.

Методика вычисляется так:

Ф7 = Аф/Ф*См/Аф*Кс/М*Дп*1/Ст*Чм/Кс*О/Чм, где См ‒ среднегодовая стоимость машин и станков, Кс ‒ количество смен оборудования, Ст м средняя стоимость средств труда, М ‒ количество машин, Дп ‒ длительность периода, Чм ‒ количество часов, отработанных оборудованием.

Управление фондоотдачей

После вычислений фондоотдача, формула которой была представлена выше, требует корректировки. Управлять этим показателем можно при помощи выручки и размера основных средств. Чтобы увеличить фондоотдачу, требуется увеличить производительность труда, оборудования.Для этого можно провести автоматизацию производственных процессов, увеличить загрузку оборудования.

Также возможно увеличить фондоотдачу путем внедрения научных разработок и инноваций в производственный процесс. Увеличить продажи позволит увеличение сети дистрибьюции. Повышая качество продукции, можно добиться хороших результатов.

Ознакомившись с таким коэффициентом, как фондоотдача, формула и анализ которой обязательно используются аналитическими службами, можно понять пути его улучшения. Оправданно наращивая производственные мощности, внедряя в технологии инновации, расширяя сеть дистрибьюци, и обеспечить развитие и процветание производства будет несложно.

Фондоотдача: расчет для инвестиционного проекта

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

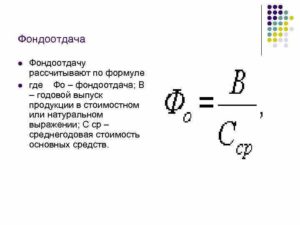

Фондоотдача (англ. Fixed assets turnover ratio) – финансовый показатель характеризующий интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: фондоемкость, материалоемкость, ресурсоемкость, ресурсоотдача.

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

Fa – активная часть основных производственных фондов;N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

где:

Fмаш – средняя стоимость действующих машин и станков;

Тсм – количество смен работы машин;

с – средняя стоимость оборудования;

Qд – количество станков и машин;

I – длительность рассматриваемого периода;

Тч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

Noc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

к.э.н. Жданов Иван Юрьевич

Оцените качество статьи. Нам важно ваше мнение:

Что такое фондоотдача: формула расчета по балансу, в чем измеряется и что характеризует

Для оценки деятельности предприятия используется достаточно широкий перечень показателей, в том числе те, которые отражают эффективность финансовых результатов организации по итогам периода.

Для этих целей наиболее часто применяются различные виды рентабельности, коэффициенты оборачиваемости, в том числе емкости и отдачи (фондоемкость/фондоотдача, материалоемкость/материалотодача и т.д.).

Фондоотдача как один из базовых показателей оборачиваемости и эффективности деятельности предприятия отражает потенциальный/фактический «возврат» денег в ответ на финансовые вложения.

Иными словами, характеристика отражает, сколько рублей дохода приходится на рубль стоимости основных фондов.

Основные фонды также носят название основные средства, немобильные средства и представляют собой базовое имущество предприятия (здания, сооружения, техника, линии электропередач, транспорт, патенты, лицензии и т.д.). Под доходом в данном расчете понимаются виды прибыли – выручка или прибыль от реализации.

Как ее рассчитать

Для расчета необходимо использовать два показателя, отражающих отдельные аспекты деятельности организации, – доход и стоимость основных фондов.

Наиболее рационально производить расчет по такому виду дохода как выручка, потому что он отражает первичный результат от продажи продукции/оказания услуг/выполнения работ.

В некоторых случаях целесообразней в качестве дохода применить прибыль от реализации (например, если себестоимость продукции/услуг/работ невысока и занимает не более 30% в общей сумме выручки).

Для расчета возможно использовать полную стоимость основных фондов, либо только активную часть – только величину основных средств, непосредственно связанных с процессом производства.

Применение только активной части основных фондов необходимо, если на балансе числятся непроизводственные здания, не введенные в эксплуатацию станки, неиспользуемые объекты инфраструктуры.

Фондоотдача основных средств: формула расчета и в чем измеряется

Как любой показатель эффективности, фондоотдача является относительным, то есть отражает зависимость значения одной характеристики (дохода) от другого (величина основных фондов).

Для расчета необходимо найти отношение выручки или прибыли от продаж к стоимости основных фондов или активной части основных средств.

Доход и стоимость основных фондов измеряются в денежных единицах (рублях), поэтому фондоотдача иногда отражается как величина руб/руб. Чаще результат расчета умножается на 100% и тогда показатель измеряется в процентах.

Общая формула расчета

В общем виде методика расчета фондоотдачи выглядит следующим образом:

CP = (TR/Vfa)

где

CP (capital productivity/yield of capital investments) – фондоотдача, руб/руб;

TR (totalrevenue) – выручка от основных видов деятельности организации, руб.;

Vfa (valueoffixedassets) – стоимость основных фондов, руб.

Выручка, в свою очередь, находится как отношение цены и объема произведенной продукции/оказанных услуг/выполенных работ:

TR = P * Q

где

TR – выручка за период, руб.;

P – цена единицы продукции/услуги/работы, руб.;

Q – объем производства, руб.

Стоимость основных фондов можно найти по данному алгоритму: взять величину на начало и конец периода и поделить на 2. Выглядит формула расчета следующим образом:

Vfa= (Vfab + Vfae)/2

где

Vfa – величина основных средств (среднегодовая), руб.;

Vfab – стоимость основных фондов (начало периода), руб.;

Vfae – стоимость основных фондов (конец периода), руб.

Формула расчета по балансу

Для расчета фондоотдачи необходимо иметь 2 формы бухгалтерского учета – баланс и отчет о финансовых результатах (отчет о прибылях и убытках). Они также именуются форма №1 и №2 соответственно.

Величину выручки можно отыскать в отчете о финансовых результатах, а стоимость основных фондов рассчитать на основе данных бухгалтерского баланса. Методика расчета фондоотдачи (формула расчета) по балансу выглядит следующим образом:

CP = (стр. 2110 ОФР/(стр. 1150 ББ)*100%

где

CP (capital productivity/yield of capital investments) – фондоотдача, %;

строка 2110 ОФР – выручка (отчет о финансовых результатах), руб.;

стртрока 1150 ББ – основные средства, руб.

Для более объективного результата необходимо найти среднегодовую величину основных фондов. Для этого необходимо сложить показатели строки 1150 баланса на начало и конец периода и разделить на 2.

В расчете вместо выручки можно использовать прибыль от продаж. Для этого в формулу подставить вместо строки 2110 отчета о финансовых результатах строку 2200.

Пример расчета по балансу

Возможность применения формулы расчета фондоотдачи по балансу рассмотрим на примере компании «Восток». Предприятие занимается деревообработкой, а значит, себестоимость достаточно высока. Целесообразно в формуле применить выручку. У организации нет неиспользуемого имущества, поэтому возможен расчет по полной стоимости основных фондов.

По итогам периода организация получила следующие результаты:

- строка 2110 отчета о финансовых результатах (выручка) 2500 тыс. руб.;

- строка 1150 бухгалтерского баланса (основные фонды): на начало периода – 1100 тыс. руб., на конец периода – 1300 тыс. руб.

Подставив эти данные в формулу расчета фондоотдачи по балансу, получим:

CP = 2500/(1100+1300) = 2,08 руб/руб.

Таким образом, фондоотдача составила 2,08 руб/руб., то есть на один рубль, вложенный в основные фонды пришлось 2,08 рубля выручки предприятия.

Что характеризует показатель фондоотдачи

Рассматриваемая характеристика отражает успешность использования основных фондов в целях производства продукции и, как следствие, получения дохода.

Показатель рациональней рассматривать в динамике (за несколько периодов), чтобы получить более полную картину результативности. При резком увеличении стоимости основных фондов (например, вследствие запуска нового цеха) фондоотдача может резко упасть, поэтому необходимо проводить анализ иных характеристик, связанных с использованием имущества предприятия и видами прибыли.

Но в целом, рост величины основных фондов должен впоследствии привести к повышению фондоотдачи. Положительная динамика отношения выручки к стоимости основных фондов отражает рост интенсивности использования основных средств.

Фондоотдача является одним из важнейших показателей эффективности деятельности предприятия. Расчеты за несколько лет позволят выявить слабые места в инвестировании и разработать более успешную стратегию инвестирования в основные фонды организации.

Но для более полного анализа необходимо также принимать во внимание и другие показатели оборачиваемости и эффективности в целом.

(6 голос., 4,70 из 5)