Мы живем в богатой стране с развивающейся экономикой и чувствуем себя в целом бедными, потому что эффективность и производительность сферы производства далеки от уровня передовых стран. Психологически самоидентификация нации будет меняться.

Для этого нужны качественно новые инвестиции. Но новшества целесообразны в сравнении с существующим промышленным потенциалом, который определяется действующими производственными фондами.

Показатели эффективности использования основных средств – полезный ориентир, позволяющий оценить опыт прошлого и выработать диспозицию будущего.

- Теория эффективности применительно к основным средствам

- Классификация основных средств как базис оценки эффективности

- Традиционные показатели эффективности ОПФ

- Локальные решения и локальные показатели

- Анализ и учет эффективности использования основных средств

- Как проводится анализ состояния и использования основных средств

- Особенности учета и анализа основных средств с целью оценки их эффективности

- Анализ использования основных средств предприятия

- Основные показатели эффективности использования основных средств

- Итоги

- Показатели эффективности использования основных средств

- Цель анализа показателей эффективности ОС

- Группы показателей

- Анализируем обобщающие показатели

- Анализируем частные показатели

Теория эффективности применительно к основным средствам

Бедность не порок. Не зря бытует пословица «голь на выдумки хитра». Публичный, получивший широкую огласку, пример успешных действий российских ВКС в Сирии. Более 30 лет назад на вооружение принят бомбардировщик СУ-24М, который благодаря инерциально-спутниковой системе наведения на базе СВП-24 демонстрирует непревзойденную эффективность и точность решения боевых задач.

Данный факт в кризисных условиях для экономики приводит к простому выводу. При разработке и принятии инвестиционных решений ни в коем случае нельзя игнорировать процедуры оценки действующих основных средств (ОС).

Это, как и прежде, в советские времена, должно служить основой для нахождения успешных решений по модернизации средств производства с инновационными элементами. Главный критерий – эффективность.

А она может вырастать многократно, если исследовать существующий потенциал ОС и использовать его до конца.

Что есть экономическая эффективность? Мы помним, что это фундаментальная категория теории принятия управленческих решений в общем менеджменте и в сфере инвестирования средств в производственное развитие предприятия. Экономическое выражение настоящего понятия заключается в сравнительном соотношении результатов и произведенных на их достижение затрат.

Результаты – это суть уникальных инвестиционных задач, формулируемых для достижения поставленных целей развития. Результат считается таковым, если он оцифрован, т.е. представлен в количественном формате своего достижения. Количественный формат предполагает либо абсолютную стоимостную форму, либо относительный параметр (например, рентабельность, производительность, коэффициенты).

Затраты экономически связаны с результатами и служат достижению поставленных инвестиционных целей. Поскольку предметом данной статьи являются основные средства, то затраты рассматриваются в единовременном и текущем аспектах связанных с ними расходов. Аспекты зависят от фазы жизненного цикла ОС. Единовременные расходы могут включать четыре составляющих.

- Демонтаж и ликвидация предшествующих основных средств.

- Покупка или строительство вводимых в эксплуатацию ОС.

- Транспортировка ОС на место.

- Расходы на монтаж и эксплуатационный запуск.

Единовременные расходы свойственны доэксплуатационной и ликвидационной фазам ЖЦ. Текущие расходы присущи фазе эксплуатации ОС, в течение которой и формируется результат инвестиционного вложения. В зависимости от того, какой состав затрат мы включаем в расходную часть, определяется экономическое содержание эффективности основных средств.

Классификация основных средств как базис оценки эффективности

Сразу договоримся считать «основные средства» и «основные производственные фонды» (ОПФ) синонимами. Конечно, природа настоящих понятий различна как с экономической, так и с бухгалтерской точек зрения.

Средства у бухгалтера сразу ассоциируются с активом баланса, а фонды – с пассивом. Но ОПФ воспринимаются немного архаично. Кроме того, в современной методологии Минфина РФ понятие фондирования «не в чести».

С экономической точки зрения под основными средствами мы понимаем такие внеоборотные активы, которые обладают достаточной первоначальной стоимостью (с 1.01.2021 г.

– от 100000 рублей) и «отдают» свою стоимость продукции в течение многократных циклов (длительность от 1 года).

Под основными производственными фондами понимаются такие основные средства, с участием которых создается добавленная стоимость производимого продукта предприятия. Классификация основных производственных фондов решает ряд задач.

- Группирование ОС по применяемым методам оценки их эффективности.

- Реализация функции статистического наблюдения за использованием ОПФ.

- Осуществление регулярного бенчмаркинга использования ОС по показателям состояния, производительности и эффективности.

- Разработка раздела системы сбалансированных показателей на основе параметров эффективности ОС в перспективе «Процессы».

- Создание и развитие системы нормативов сроков, техпроцессов по капитальным ремонтам и обслуживанию ОПФ.

- Разработка амортизационной политики.

- Разработка инвестиционной политики.

Классификация основных средств по основным признакам

Классификация основных производственных фондов могла бы быть шире. Вместе с тем, основные классификационные признаки представлены в размещенной выше таблице.

Нас при рассмотрении показателей эффективности будут интересовать ОС на корпоративном и групповом уровне.

При этом особое внимание следует сосредоточить на группе ОПФ, благодаря которым непосредственно и напрямую формируется дополнительная потребительская ценность, а именно средства производства, обладающие следующими чертами:

- занятых в основном производстве;

- машин и оборудования;

- собственных средств;

- находящихся в эксплуатации.

Примерами таких основных средств могут выступить машины непрерывного литья заготовок или прокатные станки в металлургическом производстве, стоматологические установки в сфере медицинских услуг, автомобили на автотранспортном предприятии.

Структура ОПФ – важный элемент работы над эффективностью всего производства. Имеют существенное значение как доля производительных агрегатов, оборудования в общем составе ОС, так и удельный вес новой, модернизированной, инновационной техники.

Традиционные показатели эффективности ОПФ

За последние, как минимум, сорок лет в российской экономической науке в отношении оценки эффективности ОС практически ничего не изменилось.

Другой вопрос, что в реальной деловой практике этому разделу методологии в рыночную эпоху стало уделяться меньше внимания. И совершенно напрасно.

Потребности выживания заставят, и показатели эффективности использования основных фондов снова будут одними из основных в прикладном экономическом анализе. Перед анализом обычно ставят следующие задачи.

- Оценить динамику эффективности использования ОС по их группам и по компании в целом.

- Выполнить сравнение эффективности ОС предприятия с лучшими отраслевыми значениями, с показателями у конкурентов-лидеров и у компаний, «дышащих в затылок».

- Получить разноплановые оценки процессов движения и обновления основных производственных фондов.

- Рассчитать базис для принятия инвестиционных решений в области приобретения ОС, модернизации ОПФ или капитального строительства.

- Выполнить техническое нормирование и нормирование труда в системе управления персоналом компании.

Показатели использования ОПФ делятся на обобщающие и частные. Частные показатели, в свою очередь, также подразделяются на показатели, позволяющие определить эффективность активной и пассивной частей основных средств. Использование активной части ОС характеризуют коэффициенты:

- экстенсивного использования ОС;

- интенсивного использования;

- интегрального использования;

- сменности;

- загрузки оборудования;

- сменного режима времени работы.

Основные формулы расчета коэффициентов использования ОС в их активной части

Определить значения показателей, характеризующих эффективность использования активной части ОС, не представляется сложным по формулам, показанным выше. Эти частные показатели формируются в форме коэффициентных значений относительно максимально возможных или нормативных уровней активного использования машин и оборудования.

https://www.youtube.com/watch?v=zolsifl2PH4

Оценки обобщающих показателей эффективности ОС используются в экономико-статистическом анализе на уровне предприятий, отраслей и национальной экономики. Комплекс показателей, формулы которых представлены далее, позволяют определить, проанализировать и сравнить обобщающие характеристики использования ОПФ.

Формулы обобщенных показателей эффективности использования ОПФ

Практически во всех формулах применяется показатель среднегодовой стоимости основных производственных фондов. Его можно рассчитать двумя способами. Первый способ представлен в составе представленных формул.

По второму способу определить значение среднегодовой стоимости возможно благодаря среднеарифметическому методу.

Показатели эффективности использования основного капитала в полном составе и основные факторы формирования рентабельности ОПБ продемонстрированы на следующих ниже схемах.

Состав показателей эффективности использования ОПФМодель факторного формирования показателя фондорентабельности ОС

Локальные решения и локальные показатели

Когда каждый раз происходит покупка ОПФ, мне всегда хочется применить проектные подходы к расчету эффективности данного события. И действительно, приобретение, а тем более возведение ОПФ – это инвестиции.

Нужно хотя бы минимальное, но ТЭО.

Но как соизмерить совершенные инвестиции и отдачу по досрочно выводимым основным средствам и приобретаемым, например, на их замену? Естественно, применяя приведение стоимости к моменту первичных инвестиций.

Следовательно, нужно применять механизм дисконтирования денежных потоков. Однако в российских условиях это сделать далеко не просто. Западные теории у нас не всегда работают.

Я решил не рассматривать единую ставку r, а применять ее для каждого периода.

Выбрав за 24 последних года динамику ставки кредитования ЦБ и воспользовавшись экспертной оценкой, мне удалось вывести среднестатистические значения ставки дисконтирования для нашей экономики по годам.

Выписка из таблицы динамики изменения Банком России единой ставки кредитования от ЦБ

Эмпирическая процентная добавка представляет собой результат синтеза личного опыта по реальной кредитной ставке долгосрочного заимствования. Взята среднестатистическая компания, которая не входит ни в какую ФПГ, а значит, не может получить кредит по льготной ставке ниже ключевой ставки ЦБ. Получилась интересная картина вполне обоснованной r по годам.

Динамика экспертной ставки дисконтирования сравнительного анализа эффективности ОС

Пусть вас не смущают полученные цифры по 90-м годам. Кто реально работал с банками, помнят, что ставка коммерческого кредита доходила до 250% годовых. Совершенно варварский подход, тем не менее, имел место. В то же самое время на Западе межбанковский кредит можно было получить под ставку 4% и менее.

Подводя к результату своих осмыслений, представляю вашему вниманию формулу сравнения чистой приведенной стоимости планируемых инвестиций в ОС и произведенных ранее для покупки средства производства, которое подлежит замене. На основе нее я многократно убеждался, что замена неизношенного ОС пока не целесообразна, когда удавалось привести инвестиции к единой стоимости денег.

Формула расчета приведенной выгоды от замены не полностью амортизированных ОС

В настоящей статье мы рассмотрели основные показатели оценки эффективности использования ОПФ. Более того, нам удалось рассмотреть вариант глубинного экономического анализа, применимого в практике замены не до конца изношенных ОС.

Средства производства, конечно же, следует обновлять, учитывая физический и моральный износ. Однако сравнение выгод от инвестиций в новые ОС в приведенных значениях может показать реальную картину, которая в условиях кризиса укажет на целесообразность проведения модернизации или капитального ремонта.

Это называется «планировать с умом».

Анализ и учет эффективности использования основных средств

Анализ эффективности использования основных средств проводится на предприятиях с целью оценить возможности по увеличению выпуска продукции при экономии капвложений. Этот анализ также позволит обнаружить причины снижения выпуска продукции, если это было связано с производительностью основных фондов. Остановимся более подробно на этих показателях в нашей статье.

Как проводится анализ состояния и использования основных средств

Особенности учета и анализа основных средств с целью оценки их эффективности

Анализ использования основных средств предприятия

https://www.youtube.com/watch?v=v3aVaUY9MUo

Основные показатели эффективности использования основных средств

Итоги

Как проводится анализ состояния и использования основных средств

Анализ эффективности использования основных средств позволит определить, насколько продуктивно используется оборудование/механизмы и какова степень обеспеченности производства техникой и оборудованием.

Этот анализ выступает составляющей управленческого учета и дает ответы на следующие вопросы:

- как повлияло состояние основных фондов на производительность труда и какова динамика;

- какова степень загрузки оборудования;

- требуется ли проведение ремонта основных средств и насколько экономически оправданными будут дополнительные вложения.

Для проведения финанализа можно использовать данные из такой статотчетности, как:

- приложение к бухбалансу (форма по ОКУД 0710005, с. 4, 6);

- отчет по форме 11;

- форма 1-натура-БМ;

- баланс;

- инвентарные карточки на основные средства (ОС).

Особенности учета и анализа основных средств с целью оценки их эффективности

Учет и анализ использования основных средств имеют свои особенности в зависимости от классификации основных средств.

Относятся нефинансовые активы к производственному или непроизводственному типу, какова принадлежность основных средств (собственные или арендованные), срок использования — все эти факторы влияют на сумму и срок начисления амортизации. А это, в свою очередь, отражается на себестоимости выпускаемой продукции.

Анализ эффективности использования основных средств позволяет принять стратегические решения:

- об увеличении/сокращении парка оборудования (закупке, консервации, продаже, взятии/передаче в аренду);

- проведении ремонта (с определением его масштаба), модернизации;

- изменении числа обслуживающего персонала и необходимости его обучения.

Подробнее об особенностях учета затрат по усовершенствованию оборудования читайте в нашей статье «Модернизация основных средств — бухгалтерский и налоговый учет».

Анализ использования основных средств предприятия

Показатели использования основных средств предприятия — это:

1. Коэффициент загрузки оборудования, отражающий то, насколько эффективно по времени и объему выпуска загружено оборудование. Данный коэффициент часто используют при расчете мощности производства для налаживания синхронной работы различных типов оборудования.

Различают коэффициенты экстенсивности и интенсивности загрузки промоборудования на предприятии, которые обозначим как Кэз и Киз соответственно. Коэффициент экстенсивности загрузки указывает на количественный фактор, а интенсивности — на качественный. Для их расчета используются формулы:

Киз = Всрф / Пмо,

где: Киз — коэффициент интенсивности загрузки;

Всрф — фактическая средняя выработка из расчета на 1 станко-час;

Пмо — проектная мощность промоборудования (плановая выработка) на 1 станко-час.

Кэз = Врф / ФРОпл,

где: Кэз — коэффициент экстенсивности загрузки;

Врф — время (фактическое) работы оборудования, измеряемое в часах;

ФРОпл — фонд плановой работы оборудования, измеряемый в часах.

Произведение обоих коэффициентов загрузки (экстенсивности и интенсивности) образует интегральный коэффициент (Ки) использования промоборудования на предприятии:

Ки = Кэз × Киз.

2. Составляющая при расчете общей рентабельности производства, которая при увеличении средней по году стоимости оборудования и неизменности получаемой прибыли прямо пропорционально влияет на уменьшение рентабельности. Так, общая рентабельность (ОР) рассчитывается по формуле:

ОР = 100% × Прб / (СОПФсг + СОбСсг),

где: Прб — балансовая прибыль;

СОСсг — стоимость (среднегодовая) основных средств;

СОбСсг — стоимость (среднегодовая) оборотных средств.

Об эффективности использования оборотных средств читайте в статье «Собственные оборотные средства и их оборачиваемость».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

В этой связи можно сделать вывод, что показатель, указывающий на рентабельность производства, демонстрирует, в частности, насколько целесообразно используются основные фонды.

Основные показатели эффективности использования основных средств

Показатели эффективности основных средств наглядно демонстрируют взаимосвязь полученной прибыли и стоимости основных средств, использованных для достижения данного финрезультата. Показатели эффективности — это также соотношение темпов роста производительности и стоимости промоборудования.

https://www.youtube.com/watch?v=UIAso7S89Qk

Для анализа эффективности использования основных средств используются такие основные показатели, как:

- фондоотдача;

- фондоемкость;

- фондовооруженность (энерго- и механовооруженность).

Подробнее остановимся на способах их расчета, а также их значении в общем анализе деятельности предприятия:

1. Коэффициент фондоотдачи (Кфо) указывает на то, какой объем выпуска продукции приходится на каждый рубль, затраченный на оборудование. Этот показатель наиболее точно в экономическом плане указывает на то, эффективно ли используются ОС на предприятии.

Для расчета коэффициента применяется формула:

Кфо = Овп / СОСсг,

где: Овп — объем выпущенной за год продукции;

СОСсг — стоимость (среднегодовая) ОС.

Формула дает достаточно точный результат, но обязывает рассматривать данный показатель в динамике. В большинстве случаев для получения одномоментного значения в знаменателе используется остаточная стоимость ОС. А также в зависимости от целей анализа в числителе может учитываться объем реализованной продукции, если ранее выпущенная на данном оборудовании залежалась на складе.

При расчете фондоотдачи учитываются собственные и арендованные ОС, за исключением законсервированных / сданных в аренду и потому не участвующих в производственном процессе.

Для расчета берется восстановительная или первоначальная стоимость основных фондов.

При проведении анализа показателя в динамике за несколько лет следует скорректировать числитель на коэффициент изменения цен и структурных сдвигов в ассортименте продукции, а знаменатель — на коэффициент переоценки ОС.

2. Коэффициент фондоемкости (Кфе), наоборот, укажет на то, сколько денег было затрачено на основные фонды для выпуска продукции на 1 руб. Этот коэффициент является обратным коэффициенту фондоотдачи и может быть определен по простой формуле:

Кфе = 1 / Кфо.

Коэффициент фондоемкости наиболее полно указывает на потребность в оборудовании и прочих основных фондах. Так, совершенно четко видно, сколько денег надо потратить на промоборудование, чтобы получить запланированный объем выпущенной продукции. Коэффициент определяется по формуле:

Кфе = СОСсг / Овп.

Чем эффективнее используются ОС, тем выше фондоотдача и ниже фондоемкость.

3. Последним среди основных показателей эффективности использования ОС является коэффициент фондовооруженности (Кфв). Он наглядно укажет, насколько работники предприятия обеспечены техникой, необходимым для труда оборудованием и иными основными фондами. Для расчета показателя применяется формула:

Кфв = СОСсг / ЧРсп,

где: ЧРсп — численность занятых на производстве работников (среднесписочная).

Связь показателей фондовооруженности и фондоотдачи осуществляется через расчет коэффициента производительности труда (Кпрт), который рассчитывается по формуле:

Кпрт = Овп / ЧРсп.

То есть между всеми 3 основными коэффициентами существует такая связь:

Кфо = Кпрт / Кфв.

Чтобы повысить эффективность использования ОС, необходимо позаботиться о том, чтобы рост объемов выпущенной продукции опережал рост затрачиваемых на основные фонды средств.

Также при расчете общей фондовооруженности можно выделить коэффициенты энерго- и механовооруженности промпредприятия — Кэв и Кмв соответственно. Они рассчитываются по следующим формулам:

Кэв = МО / ЧРсп,

где: МО — мощность установленного оборудования;

Кмв = СРМсг / ЧРсп,

где: СРМсг — стоимость (средняя по году) рабочих механизмов.

Итоги

Для анализа эффективности использования основных средств используются показатели, которые четко указывают на то, насколько загружено оборудование, оснащены работники и экономично ли тратятся капвложения.

Расчет этих показателей необходим для осуществления управленческого учета на предприятии и незаменим при планировании производственной деятельности.

Показатели эффективности использования основных средств

В предпринимательстве максимальное количество факторов должно быть подвержено учету. Основные фонды – имущественные активы, и их использование напрямую оказывает влияние на успешность бизнеса в целом. Поэтому экономический анализ показателей основных средств (ОС) очень важен для успешного функционирования всей организации.

Для чего производить этот анализ, какие показатели и каким образом оцениваются, как происходит расчет, мы покажем ниже.

Цель анализа показателей эффективности ОС

Выведенные экономические показатели, отражающие эффективность применения имущественных активов, помогают оценить, каким образом соотносится прибыль, полученная в результате деятельности организации, и средства (имеются в виду основные средства), которые оказались на это затрачены.

Проводимые следования и вычисления помогут уточнить:

- степень рациональности применения имеющихся основных фондов;

- возможные недостатки и проблемы, связанные с использованием ОС;

- потенциал роста эффективности функционирования основных имущественных активов.

Если ОС используются рационально, с возрастающей эффективностью, в экономике совершаются благоприятные перемены:

- внутренний валовой продукт производится в большем количестве;

- растет национальный доход;

- возрастает прибыль без привлечения дополнительных вложений;

- темпы производства могут быть ускорены;

- уменьшаются производственные издержки.

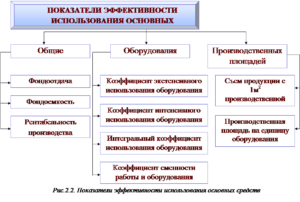

Группы показателей

Существует условное деление показателей, по которым оценивают эффективность применения ОС, на две группы.

- Обобщающие показатели – эти факторы оценивают эффективность ОС на любом экономическом уровне, от макроэкономического – всего народного хозяйства в его совокупности – до каждой конкретной организации. Они затрагивают разнообразные аспекты функционирования фондов.

- Частные показатели – помогают уточнить рентабельность применения основных фондов непосредственно на данном предприятии. Они отражают конкретные уровни влияние того или иного показателя на результативность функционирования ОС (в основном, это касается оборудования и площадей, отданных под производство).

Анализируем обобщающие показатели

К этой группе факторов эффективности относятся те, что помогают оценить ситуацию в целом – по предприятию, по отрасли, по всей государственной экономике. Они строятся на конкретных цифрах, подающихся точному учету и исчислению по специальным формулам. Рассмотрим четыре главных обобщающих показателя эффективности функционирования имущественных активов.

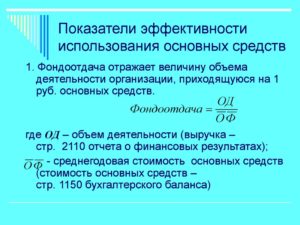

- Фондоотдача

Этот показатель призван оценить, какой объем продукции приходится на единицу стоимости основных средств (1 рубль), то есть какой доход получается на каждый рубль вложенных средств.

https://www.youtube.com/watch?v=zoMShlDMdrY

На макроуровнях (например, в целом по предприятию) он показывает, как соотносится объем выпуска за отчетный период к средней стоимости основных фондов за тот же временной промежуток (обычно берется годичный срок). Отраслевой уровень в качестве объема выпуска будет использовать валовую добавленную стоимость, а общеэкономический – валовой национальный продукт.

Формула для вычисления эффективности фондоотдачи:

ПФо = Vпр / Стср ОС

где:

- ПФо – показатель фондоотдачи;

- Vпр – объем продукции, выпущенной за определенный период (в рублях);

- Стср ОС – средняя стоимость основных средств за этот же временной промежуток (также в рублях).

Чем выше полученный показатель, тем эффективнее фондоотдача.

- Фондоемкость

Показатель, обратный фондоотдаче, который показывает, какая часть стоимости основных фондов была потрачена для производства продукции на 1 рубль. Принимается во внимание первоначальная стоимость промышленно-производственных ОС (средняя на тот период, который оценивается).

Фондоемкость показывает, какую сумму нужно потратить на основные фонды, чтобы получить в результате запланированный объем продукции. При эффективном использовании имущественных активов фондоемкость снижается, а значит, экономится труд. Ее вычисляют по такой формуле:

ПФемк = Стср ОС / Vпр

где:

- ПФемк – показатель фондоемкости;

- Стср ОС – средняя цифра стоимости основных средств (обычно за год);

- Vпр, – выпущенный за это время объем продукции.

Если известна фондоотдача, можно узнать фондоемкость, найдя обратную величину:

ПФемк = 1 / ПФо

- Фондовооруженность труда

Этот показатель характеризует, насколько производство оснащено, а значит, напрямую влияет и на фондоотдачу, и на фондоемкость. Он показывает, какое количество основных средств приходится на каждого сотрудника, работающего на производстве. Чтобы вычислить фондовооруженность, надо найти следующее соотношение:

ПФв = Стср ОС / ЧСсрсп

где:

- ПФв – показатель фондовооруженности труда;

- Стср ОС – стоимость ОС за необходимый период;

- ЧСсрсп – среднесписочное число сотрудников за тот же период.

Если нужно проследить связь фондовооруженности и фондоотдачи, понадобится промежуточный показатель – производительность труда, показывающий соотношение выпускаемой продукции и численности персонала. Итак, связь упомянутых двух показателей выражается следующей формулой:

ПФв = ПрТр / ПФо

Если выпуск продукции растет, а при этом основные фонды прибавляют в стоимости не так быстро, значит, повышается общая эффективность производства.

- Рентабельность основных фондов производства

Рентабльность показывает, какая прибыль получается в результате использования каждого рубля из стоимости основных фондов. Она показывает определенный процент эффективности. Рассчитывают ее так:

ПР = (Бпр / Стср ОС ) х 100%

где:

- ПР – показатель рентабельности;

- Бпр – балансовая прибыль организации за нужный период (чаще всего применяется год);

- Стср ОС – средняя стоимость оборотных средств.

Анализируем частные показатели

Если обобщенные показатели являются стоимостными, то частные, исследуемые в рамках конкретного предприятия, отражают уровень использования ОС (в основном, оборудования).

- Показатели экстенсивности – отражают, как распределяется использование основных фондов во времени. К ним относятся следующие коэффициенты:

- коэффициент экстенсивного использования фондов (оборудования) – он показывает, сколько полезного времени отработало оборудование (соотношение между фактическим временем работы и нормой); формула: Кэкст = Тфакт / Тнорм;

- коэффициент сменности – употребляется, когда оборудование работает без остановки (по сменам), отражает количество отработанных производственных смен (СМ) и число единиц оборудования, задействованное в самой большой из них (Nmax); формула: Ксм = СМ / Nmax; можно высчитать, исходя из количества единиц оборудования: Ксм = (О1 + О2 +…+ Оn) / Оуст, где О1 – количество оборудования, работающее в 1 смену, Оn – станки, работающие в последнюю смену, Оуст – общее число установленного оборудования;

- коэффициент загруженности – для его вычисления надо определить, как соотносится коэффициент сменности к установленному по плану; формула: Кз = Ксм / Кпл.

- Показатели интенсивности – дают представление об уровне мощности использования активов. Для определения коэффициента интенсивности нужно знать плановый (максимальный) объем продукции, которую можно выпустить на данном оборудовании, и соотнести с ним фактически произведенный объем. Формула: Кинт = Vфакт / Vmax.

- Показатели интегральности – освещают разные стороны использования основных фондов или их состояния на текущий момент. Он комплексно определяет, насколько эффективно используется оборудования по времени и по мощности. Для его определения нужно перемножить коэффициенты экстенсивного и экстенсивного применения основных средств: Кинтегр = Кэкст х Кинт.

Исследование эффективности использования основных средств дает возможность сделать выводы относительно дальнейшей экономической политики предприятия, в частности, при планировании затрат и вычислении прибылей.