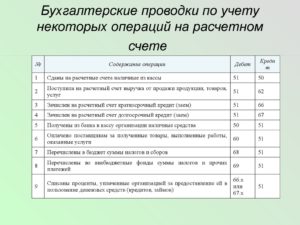

Начисление налога на прибыль 68 70 Удержан налог на доходы физических лиц 68 68 Перечисление налогов в бюджет 51 91/2 Начислен транспортный налог 68 90/3, 91/2 Начислен НДС при продаже 68, 76 68 Уплачен НДС 51 Выданные займы При бухгалтерском оформлении займов, которые в последнее время стали активно выдаваться как штатным сотрудникам, так и деловым партнерам, составляются следующие записи: Дебет хозяйственной операции Кредит 58 Выдаются краткосрочные или долгосрочные кредиты 51 51 Получены проценты на расчетный счет 58 50 Получены проценты в кассу компании 58 58 Начислены проценты 91 51 Отражается в бухгалтерском учете возврат займа 58 Эквайринг В последние годы российские компании стали все чаще использовать в своей работе эквайринг, который позволяет принимать от покупателей (при расчете за проданные товары, работы или услуги) банковские карты.

- Нужно определить, какие счета и объекты учета затрагивает оформляемая операция (учитывается ее экономическое содержание).

- Необходимо установить, какие счета будут задействованы при составлении проводки (пассивные или активные).

- Следует определить кредитуемый или дебетуемый счет. Для этого учитываются источники происхождения операции и все сопутствующие факторы.

При составлении простых проводок затрагиваются два счета, например, при поступлении денег в кассу предприятия с расчетного счета делается следующая запись: Кт 51 Дт 50.

При составлении сложных записей задействуются несколько счетов бухучета.

- Проводки в бухгалтерском учете — примеры

- Бухгалтерские проводки: что это такое и принципы их составления

- Примеры часто используемых проводок по бухучету

- Бухгалтерские проводки для начинающих: таблица и примеры

- Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

- Типовые проводки по бухгалтерскому учету

- Проверь себя: какие основные проводки должен знать бухгалтер нко

- Корреспонденция счетов и бухгалтерские проводки

- Принцип самолетика

- Типовые двойные проводки

- Порядок составления записей

- Примеры по основным хозяйственным операциям

- Сложная проводка

- Особенности учетных мероприятий

- Ответственность за ошибки

- Что такое бухгалтерская проводка и для чего она нужна

- Что собой представляют бухгалтерские проводки?

- Разновидности проводок

- Порядок составления

- Примеры бухгалтерской проводки

- Кто должен вести бухгалтерские проводки?

- Бухучет для начинающих: от проводок до баланса

- Сущность бухгалтерского учета

- Метод двойной записи

- Что такое бухгалтерский баланс

- План счетов

- Связь баланса и Плана счетов

- Бухгалтерский учет от проводок до баланса – примеры, таблица

- Учимся составлять бухгалтерские проводки

- Классификация счетов

- Бухгалтерские проводки

- Пример 1

- Пример 2

- Пример 3

Проводки в бухгалтерском учете — примеры

Что это, и каким образом она осуществляется? Далее рассмотрим примеры составления бухгалтерских проводок для начинающих с ответами в таблицах. Составление бухгалтерских проводок Люди, остановившие свой выбор на профессии бухгалтера, и начинающие изучать теорию и практику, должны помнить следующее:

- Бухгалтерский учет является стройной научной системой.

- Для ведения бухгалтерии любого уровня используется принцип двойной записи, то есть любая операция в суммовом выражении отражается одновременно на двух счетах.

- В работе используется система бухгалтерских проводок, являющихся, по сущности счетами, отражающими суммы хозяйственных операций на основании фактических документов.

Двойная запись должна содержать сведения об одной и той же сумме, отраженной на дебете и кредите пары счетов, являющихся общей связанной структурой.

Бухгалтерские проводки: что это такое и принципы их составления

- Раздел V — «Денежные средства»:

- Дт 50 Кт 51 — снятие с Р/С наличных для поступления в кассу;

- Дт 70 Кт 50, 51 — выдана заработная плата сотрудникам через кассу, Р/С.

- Дт 70 Кт 68 — удержание НДФЛ из зарплаты работников;

- Дт 60 Кт 62 — произведение взаимозачета между поставщиком и плательщиком.

- Раздел VIII — «Финансовый результат»:

- 62 90 проводка — Дт 62 Кт 90 — признание дохода от продажи и формирование дебиторской задолженности плательщика;

- 91 99 проводка — Дт 91 Кт 99 — выявлена прибыль по прочим операциям за месяц;

- Дт 90 Кт 99 — выявлена прибыль по обычным видам деятельности.

Детализация аналитического учета Бухучет можно дополнить и другими основными, например, такими, как проводка 60 60 или проводка Дебет 20 Кредит 20.

Для таких операций используются следующие проводки: Дебет хозяйственной операции Кредит 58 Отражается стоимость всех приобретенных компанией прав по подписанному ранее между сторонами договору цессии 76 76 Погашается полностью или частично задолженность, которая возникает перед цедентом 51, 50 50, 51 Получена от должника задолженность на расчетный счет или в кассу компании 76 76 Учитывается сумма всей погашенной задолженности в составе доходов 91/1 91/2 Учет приобретенных прав требования в составе расходов 58 Кассовые операции Кассовые операции субъекты предпринимательской деятельности должны оформлять документально и в соответствии с действующим на территории Российской Федерации ПСУ.

Примеры часто используемых проводок по бухучету

В соответствии с Федеральным законодательством России, все государственные и коммерческие компании (исключение составляют индивидуальные предприниматели) обязаны отражать их в бухгалтерском учете. статьи

- Понятие проводок

- Какими они бывают?

- Как их составлять? Основные принципы

- Примеры проводок

- По заработной плате

- Аренда помещения

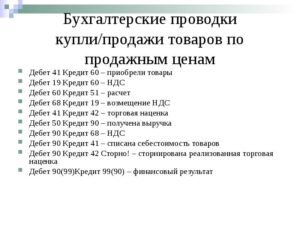

- Оптовая и розничная торговля

- Договор цессии

- Кассовые операции

- Оказание услуг

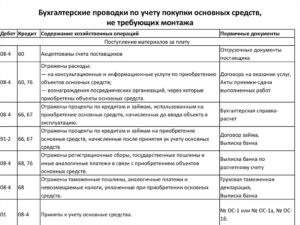

- С основными средствами

- Закрытие года

- Налоги и госпошлины

- Выданные займы

- Эквайринг

Понятие проводок Для отражения хозяйственных операций по регистрам бухгалтерского учета принято использовать проводки, представляющие собой соответствующую корреспонденцию счетов.

Бухгалтерские проводки для начинающих: таблица и примеры

Для составления корреспонденции бухгалтера задействуют следующие счета:

- 50 – касса;

- 51 – расчетный счет;

- 70 – расчеты по заработной плате;

- 73 – прочие расчеты;

- 62 – расчеты с покупателями;

- 75 – пополнение уставного капитала;

- 71 – расчеты с подотчетными лицами;

- 91 – отражение курсовых разниц;

- 94 – отражение недостач;

- 76 – другие выплаты.

Дебет хозяйственной операции Кредит 71 Выданы деньги подотчетным лицам 50 50 Возвращены в кассу неиспользованные подотчетные суммы 71 70 Выдана зарплата 50 50 Получены деньги с расчетного счета 51 50 Покупатели оплатили товар 62 50 Учредители пополнили уставный фонд 75 94 Списана недостача 50 91 Отражены курсовые разницы 50 Как осуществляется учет запасов на предприятии — смотрите в этой статье.

Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

Праздники-2021: в мае и июне работаем по нетипичному графику На следующей неделе всего четыре рабочих дня. В связи с празднованием Дня Победы среда 9 мая объявлена выходным днем.

< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

< … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв.

НКТ СССР 30.04.1930 № 169).

Типовые проводки по бухгалтерскому учету

При составлении бухгалтерских проводок нужно помнить о следующих нюансах:

- на активных счетах может быть только дебетовое сальдо, тогда как на пассивных бывает остаток только по кредиту;

- увеличение пассивных счетов происходит только по кредиту, а активных – по дебету;

- остаток на активно-пассивных счетах может отражаться одновременно как в пассиве, так и в активе баланса;

- при составлении бухгалтерского баланса в его правой стороне выводятся остатки пассивных счетов, а в левой – активных;

- чтобы уменьшить активный счет, нужно сделать записи по его кредиту, а для уменьшения пассивного делаются записи по дебету.

Проводка – способ выражения корреспонденции счетов, основанием для которой является проведенная хозяйственная операция.

Проверь себя: какие основные проводки должен знать бухгалтер нко

ГК РФ и где оговаривается основной объект соглашения и оплата коммунальных услуг.

- Погашение кредиторской задолженности или ее списание производится на основании трехсторонних договоров цессии.

- Для учета кассовых операций используют приходные и расходные кассовые ордера и кассовая книга, банковские расчеты вносятся в учетные реестры на основании выписок банка и платежных поручений.

- Основные средства и их движение подлежит учету на основании карточек на материальную единицу, где зафиксирована первоначальная стоимость, сроки полезного использования, амортизационные отчисления, затраты на проведение текущего или капитального ремонта, особенности выбытия.

Бухгалтерские проводки для начинающих с ответами — таблица Наиболее часто встречающиеся категории бух. проводок касаются различных сторон ежедневной деятельности предприятий и организаций.

Корреспонденция счетов и бухгалтерские проводки

В процессе ведения коммерческой деятельности бухгалтеры и экономисты в документах отражают большое количество операций. Существует огромное количество способов сделать это, но наиболее распространенный вариант – формирование проводки.

Через любую организацию, какой бы незначительной по размерам она ни была, ежедневно проходит огромное количество платежей, торговых сделок. К ним могут относиться следующие направления:

- оплата долговых обязательств;

- внесение налогов, сборов, взносов;

- расчетные операции с поставщиками и подрядчиками;

- плата за пользование оборудованием;

- обеспечение складирования, транспортирования продукции.

Все эти мероприятия должны хоть как-то отражаться. В качестве наиболее распространенного и удобного инструмента этих действий выступает бухгалтерская проводка. В ее рамках и производится отражение стоимости операций.

Вся финансовая деятельность фирмы отражается в рамках принципа двойной записи, включающей следующие направления:

- Дебет – позволяет получить общее представление о доходах и поступлениях предприятия из различных внешних источников.

- Кредит – в него входят расходы компании, в частности – на выплату заработной платы, осуществление расчетных мероприятий и т. д.

Все счета по дебету и кредиту имеют между собой взаимосвязь. В документах производится их отражение в рамках единой таблицы, которая представляет корреспондентский счет.

https://www.youtube.com/watch?v=i192vbNiHZc

Корреспонденция – это и есть основные проводки бухгалтерии. По сути она представляет набор записей, которые внесены в бумажные ведомости или базу в компьютере. Она свидетельствует о том, что у объектов изменились определенные свойства. Пункты включают непосредственно дебет, кредит, значения, отраженные в числах – стоимость, объем.

Все проводки подразделяются на две колоссальные группы и могут быть простыми и сложными:

- простые – в рамках документации фиксируется всего два счета, принимающих участие в операции — дебет и кредит;

- сложные – они включают больше, чем два счета.

Использование тех или иных типов имеет зависимость от отражаемой торговой операции.

Принцип самолетика

В бухучете нередко используется понятие бухгалтерского самолетика. Он представляет технику, посредством которой происходит отражение проводок посредством графического отражения записей в Т-образной форме. Отсюда и произошло такое название.

В бухучете всегда принято применять методику двойной записи. Ее смысл заключается в том, что отражение каждой операции осуществляется по дебету и кредиту двух счетов соответственно.

Состояние счета нередко демонстрируется посредством применения самолетика, в котором слева производится отражение записей по дебету, а справа – по кредиту.

Сама форма и напоминает самолетик. Обычно его используют экономисты-новички в целях наглядного отображения результата операции. Профессионалы используют простую запись и редко используют этот способ отражения операций.

Типовые двойные проводки

Если рассматривать типовые операции, отраженные по принципу двойной записи, можно отметить их следующие записи:

- Дт 08 Кт 60 – отражение операций по основным средствам предприятия;

- Дт 07 Кт 60 – приобретение объекта ОС и соответствующего оборудования;

- Дт 19 Кт 60 – отражение налога на добавленную стоимость в рамках приобретенных основных фондовых ресурсов;

- Дт 08 Кт 07 – передача оборудования на монтажные работы;

- Дт 62 Кт 91 – продажа объекта, который относился к категории основных средств;

- Дт 91 Кт 01 – списание стартовой стоимости объекта в процессе его выбытия;

- Дт 91 Кт 99 – отражение прибыли, полученной в ходе ведения коммерческой деятельности;

- Дт 99 Кт 91 – отражение убытков;

- Дт 10 Кт 60 – операции по приобретению материалов в целях осуществления производственной деятельности;

- Дт 20 Кт 10 – списание материалов по тому же направлению;

- Дт 62 Кт 90 – продажа продукции покупателям или оказание услуг;

- Дт 68 Кт 51 – перечисление налоговых выплат и соответствующих сборов в бюджет;

- Дт 70 Кт 51 – выплата заработной платы сотрудникам.

Здесь представлены лишь основные финансовые операции, которые встречаются в деятельности организации систематически, т. е. осуществляются на регулярной основе.

Порядок составления записей

Определение проводки традиционно состоит из нескольких последовательных шагов:

- установление экономической сути хозяйственной операции;

- факт признания объекта, который подвергается учетным мероприятиям;

- проведение его отражения в счетах предприятия.

Эту работу проделывает бухгалтер с соблюдением осторожности, чтобы избежать ошибок.

Примеры по основным хозяйственным операциям

Чтобы иметь более подробное представление о данной операции, стоит принять во внимание практический пример ее проведения и оформления.

Сумма в 500 000 рублей из кассы поступила на банковский счет организации. Эти счета должны иметь соответствие проводимой сделке. Т. е. операции по кассе отражаются на счете 50, а по расчетным счетам – на счете 51.

Со счета 50 по кредиту происходит перемещение средств на дебет 51. При этом происходит составление следующих форм документации:

- кассовый расходный ордер;

- банковская выписка;

- корешок документа о том, что взнос оплачен.

На этих видах документации последовательно происходит проставление значения бухгалтерских проводок. Основная операция выглядит как Дт 51 Кт 50. Также указывается сумма средств — 500 000 руб.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Посредством данного обозначения не составит труда получить информацию о деталях, т. е. отметить, что в кассе средства уменьшились, а на счете в банке – увеличились. Сумма в ходе совершения обеих операций является идентичной.

В компании есть касса, из которой произошло начисление заработной платы в адрес сотрудников. Общая сумма выплат составляет 100 000 рублей. Посредством проводки происходит отражение денежного движения.

Так, по дебету 70 отражаются расчеты с персоналом, по счету 50 – касса. Величина по дебету и кредиту идентична.

Сложная проводка

Если говорить о более сложной операции, то стоит отметить, что ряд операций может подлежать отражению по дебету и кредиту по нескольким счетам. Стоимость при этом равняется сумме по дебету.

В качестве такой транзакции может выступать поступление дохода от реализации товарных позиций на сумму, составляющую 200 000 рублей, а также от продажи основных объектов в размерном показателе 150 000 руб.

Отражение проводки будет осуществляться посредством трех счетов.

- Дебет – «Расчетные счета.

- Кредит – «Продажи».

- Кредит – «Прочие поступления».

К каждому из этих направлений будет приписана соответствующая сумма – 350 000, 150 000 и 200 000 руб. соответственно.

Особенности учетных мероприятий

Ранее подобный учет использовался на практике далеко не всеми компаниями, но в настоящее время эти правила и нормы стали более жесткими. Бухгалтерские проводки применяют и крупные предприятия, и индивидуальные предприниматели, функционирующие посредством УСН.

Для ряда организаций крайне важную роль играет обеспечение «чистоты» бухгалтерского учета из-за ежегодного аудита Это относится к следующим видам предприятий:

- акционерные общества;

- члены областей, которые связаны с ценными бумагами;

- финансово-кредитные институты;

- пенсионные фонды негосударственного характера.

Ответственность за ошибки

В процессе ведения деятельности могут возникнуть ошибки, которые традиционно влекут за собой несколько форм и разновидностей санкций:

- административные штрафы;

- налоговые взыскания;

- прочие меры ответственности.

Ответственность за все деяния возлагается на главного бухгалтера и руководителя фирмы. Именно эти стороны считаются материально ответственными лицами перед работодателями за фактически нанесенный ущерб.

Порядок взыскания выплат подлежит определению на основании трудового договора, заключенного с сотрудником. Если в нем нет ни слова о материальной ответственности, могут быть использованы на практике лишь взыскания, которые не превышают величину заработка в месяц.

В качестве материально ответственного лица в данном случае выступает не только бухгалтер, но и руководитель. Убытки, которые могут быть взысканы, определяются на основании ст. 277 ТК РФ.

Материальная ответственность остается актуальной и в рамках испытательного срока. Каждый день компании осуществляют большое количество сделок и операций, включая финансовые транзакции. Каждое действие подлежит фиксации в компьютерной базе. В ряде компаний ведение учета осуществляется в бумажном журнале.

Посредством проводок в бухгалтерии можно создать видимую картину по текущей ситуации и увидеть все операции, которые проводились между счетами. На базе этих сведений можно получить представление о деятельности фирмы, ее доходах и расходных направлениях.

Некоторые предприятия подразумевают проведение обязательного аудита, в рамках которого и осуществляется контроль бухучета. Во избежание штрафных санкций и взысканий важно обеспечить подтверждение всех записей первичными документами.

Таким образом, проводки – специальные записи, играющие важную роль в процессе ведения бухучета и оформления основных операций. Грамотный подход к их оформлению позволит избежать ошибок и проблем с законодательством.

https://www.youtube.com/watch?v=nOsI14ZgMz8

Как составить бухгалтерскую проводку? Ответ на вопрос — на видео ниже.

Рекомендуем другие статьи по теме

Что такое бухгалтерская проводка и для чего она нужна

Федеральный закон «О бухгалтерском учете» устанавливает правила функционирования предприятий. Любая зарегистрированная компания обязана вести бухгалтерский учет. Правила выполнения этой деятельности изложены в «Положениях по ведению учета и бухгалтерской отчетности». Проводки являются главным инструментом подобной работы.

Что собой представляют бухгалтерские проводки?

Через любую компанию, какой бы маленькой она ни была, ежедневно проходит большое количество платежей, различных торговых операций. Они включают в себя:

- оплату задолженностей перед кредиторами;

- внесение налогов;

- расчеты с поставщиками;

- плата за покупку оборудования;

- обеспечение транспортировки продукции и многое другое.

Бухгалтерские проводки являются инструментом учета расходов и доходов. Они отражают стоимость торговых операций.

Вся финансовая деятельность компании отражается при помощи двойной записи:

- Дебет дает представление о доходах предприятия из различных источников.

- В кредит заносятся расходы компании: выплата зарплат, расчеты с поставщиками.

Счета по дебету и кредиту взаимосвязаны. В документах они отражаются в рамках единой таблицы. Созданная таблица является корреспондентским счетом. Корреспонденция счетов – это и есть бухгалтерские проводки.

По сути, это запись, внесенная в бумажные ведомости или компьютерную базу. Свидетельствует она об изменении свойств объектов, подвергаемых учету. Включает в себя следующие пункты:

- дебет;

- кредит;

- значения, выраженные в числах: количество или цена.

Проводки позволяют регистрировать торговые операции. Приведенные значения в ведомостях должны соответствовать первичным документам. Все операции, изложенные в журналах, подтверждаются соответствующими бумагами.

Разновидности проводок

Проводки подразделяются на два вида:

- простые. В документах фиксируются всего два счета: кредит и дебет;

- сложные. В проводки входит более двух счетов.

Использование проводки зависит от конкретной торговой операции.

Порядок составления

Определение проводки включает в себя следующие шаги:

- Установление экономической сути объекта;

- Признание объекта, подвергающегося учету;

- Отражение его в счетах.

Данной работой занимается бухгалтер.

Примеры бухгалтерской проводки

Рассмотрим конкретную ситуацию. 50 000 рублей из кассы были перемещены на банковский счет предприятия. Счета корреспонденции должны соответствовать проводимой операции: «Касса» (50), «Расчетные счета» (51).

С бухгалтерского счета по кредиту под номером 50 деньги перемещаются на дебет под номером 51. Составляются соответствующие документы:

- кассовый ордер на расходы;

- выписка из банковского учреждения;

- корешок бумаги о внесенном взносе.

На документах проставляется значение бухгалтерских проводок: ДТ 51 КТ 50. Указывается также сумма средств, участвующих в операции – 50 тысяч рублей.

Рассматриваемое бухгалтерское обозначение позволяет узнать детали проводимой операции: в кассе произошло уменьшение средств, а на банковском счете банка – увеличение. Сумма при обеих операциях является одной и той же.

Рассмотрим пример простой проводки. Из кассы компании была выплачена зарплата сотрудникам. Общая стоимость выплат составила 100 000 рублей. Проводка отражает движение средств: Дебет 70 «Расчеты с персоналом» Кредит 50 «Касса». То есть, деньги были переданы из кассы сотрудникам. Сумма по дебету и кредиту совпадает.

https://www.youtube.com/watch?v=65gZPVYRU-8

Рассмотрим пример сложной проводки. Некоторые операции могут отражаться по дебету, а также по двум счетам по кредиту. Стоимость операций по обоим кредитуемым счетам равна сумме по дебету.

Такой операцией может стать поступление дохода от продажи товаров на сумму 200 000 рублей, а также от реализации основного объекта в размере 150 000 рублей. Проводка будет отражаться через три счета: Дебет «Расчетные счета», кредиты «Продажи» и «Прочие доходы».

К каждому счету приписывается сумма: 350 000 рублей на дебете, 150 000 и 200 000 рублей на кредите. В данном случае проводку можно упростить. На практике это не всегда возможно.

Кто должен вести бухгалтерские проводки?

Ранее учет средств применялся не всеми организациями, однако сейчас правила ужесточились. Бухгалтерскими проводками пользуются и крупные предприятия, и индивидуальные предприниматели на упрощенной системе налогообложения.

Для некоторых организаций крайне важно следить за чистотой бухгалтерского учета, так как они подлежат ежегодному аудиту отчетности. Это относятся к следующим образованиям:

- акционерные сообщества;

- участники области, связанной с ценными бумагами;

- страховые компании;

- кредитные и финансовые учреждения;

- негосударственные ПФ.

ВАЖНО! Степень ответственности во всех приведенных юридических формах увеличивается.

Бухучет для начинающих: от проводок до баланса

Учетная работа каждого бухгалтера построена на использовании логики и математики, она требует широкого кругозора и умения выявить причинно-следственные связи. Начинающему бухгалтеру в первую очередь нужно освоить не только проводки по бух.учету, но и порядок формирования отчетности, в том числе бухгалтерского баланса.

Сущность бухгалтерского учета

Смыслом бухгалтерского учета является учет и обобщение финансовой информации в целях анализа хозяйственной деятельности предприятия. Бух.учет можно условно разделить на три аспекта:

- Определение финансовых составляющих экономической деятельности (активы, доходы и расходы, обязательства, движения денежных средств и т.д.);

- Измерение этих составляющих в денежном выражении;

- Предоставление финансовой информации (отчетность).

Метод двойной записи

Понятия корреспонденции счетов и бухгалтерских проводок основываются на принципе двойной записи.

Сутью этого принципа является запись каждой хозяйственной операции дважды: по дебету одного счета и кредиту другого.

При неавтоматизированном учете существовали два способа ведения учета — мемориальный и журнально-ордерный. В настоящее время бухгалтерские программы позволяют получить отражение операций в любом удобном виде.

Из метода двойной записи логично вытекает свойство хозяйственных операций — изменять одновременно показатели обеих сторон баланса. Чаще всего типовые хоз. операции производят движения по «противоположным» сторонам баланса.

Что такое бухгалтерский баланс

Способ группировки финансовых показателей активов и пассивов предприятия для отображения его финансового состояния на определенную дату называется бухгалтерским балансом.

Баланс как основной источник информации для анализа финансовой и хозяйственной деятельности предприятия имеет в своем составе две части — актив и пассив:

- В актив входит имущество; денежные средства; дебиторская задолженность.

- Пассивом называют совокупность всех обязательств предприятия и источников формирования его средств.

В зависимости от организационно-правовой формы организации, балансы могут иметь различные виды. Для внутренних целей организация может принимать собственные формы отражения сведений. Для отчетности в государственные органы — например, в ФНС — обязательны к использованию законодательно утвержденные формы отчетности и форматы передачи данных.

План счетов

Система учета предприятия подразумевает обязательным условием наличие четкой системы счетов и инструкции по их использованию. Система счетов для отражения хозяйственных операций по методу двойной записи называется планом счетов.

https://www.youtube.com/watch?v=tk1gxNdLWyU

Принятый Минфином в 2000 году план счетов действует и сейчас, с небольшими изменениями, внесенными в 2010 году.

Основная задача Плана счетов — связь показателей учета с показателями отчетности. Для правильного его использования Минфином разработана соответствующая инструкция.

Получите 267 видеоуроков по 1С бесплатно:

План счетов бухгалтерского учета представляет собой таблицу, в которой счета сгруппированы в разделы по видам активов и обязательств. Для удобства использования в бухгалтерских программах зачастую предусмотрено отражение признаков суммового и количественного учета, является ли счет валютным и др.

Фрагмент Плана счетов:

Связь баланса и Плана счетов

В активе баланса отражаются активные счета, то есть счета, имеющие дебетовое сальдо и для которых увеличение оборота происходит по Дт. В пассиве — пассивные счета, то есть с кредитовым сальдо и увеличением оборотов по Кт.

Активно-пассивные счета могут иметь любое сальдо, что отражается в балансе соответственно — активное сальдо в разделе актива, пассивное — в разделе пассива.

Счета, не имеющие сальдо после закрытия периода, в балансе не отражаются. С их помощью формируется Отчет о финансовых результатах. В правильно составленном балансе итоги пассива и актива должны быть равны:

Бухгалтерский учет от проводок до баланса – примеры, таблица

Рассмотрим примеры операций по бухгалтерскому учету с проводками и их отражение в балансе.

Операция 1. Допустим, на расчетный счет ООО «Швейк-А» 14.04.2021г. поступил аванс от покупателя ООО «МегаСтайл» в счет будущей поставки швейной продукции в размере 118 000 руб. Проводки по бух.учету:

| Дт | Кт | Описание операции | Сумма, руб. |

| 51 | 62 | Перечислен аванс | 118 000 |

| 76(авансы) | 68 | Начислен НДС с аванса полученного (118000*18%) | 18 000 |

В этом примере Дт 51 и Дт 76(авансы) показывают увеличение активов, а Кт 62 и Кт 68 — увеличение обязательств.

Операция 2. Предположим такую ситуацию, что покупатель нашей организации уступил права на приобретение товара другой фирме.

В этом случае по счету 62 будут сделаны проводки по счету 62(авансы), но это внесет изменения только в учет в разрезе контрагентов, на итогах счета в целом это не отразится — так же, как и на данных баланса.

Операция 3. 16.04.2021г. ООО «Швейк-А» получило от поставщика — фирмы «Ромик», материалы — нитки для швейных машин, 130 бобин на сумму 15 340 руб., включая НДС – 2 340 руб. Проводки по бух.учету:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 10 | 60 | Оприходованы полученные материалы | 13 000 | Накладная, счет |

| 19 | 60 | НДС к вычету | 2 340 | СФ поставщика |

| 60 | 51 | Оплата счета поставщика | 15 340 | Платежное поручение исх. |

Операция 4. 17.04.2021г. полученные нитки частично были списаны в производство, вместе с оприходованной ранее тканью на 35 000 руб. Проводки по бух.учету:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 10 | Списаны нитки | 2 000 | Требование-накладная |

| 20 | 10 | Списана ткань | 35 000 | Требование-накладная |

Операция 5. ООО «Швейк-А» начислило и выплатило зарплату сотрудникам в общей сумме 120 000 руб. Проводки по бух.учету:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 70 | Начислена заработная плата | 120 000 | Бухгалтерская справка |

| 70 | 50 | Зарплата частично выплачена | 70 000 | Расходные кассовые ордера, Т-53 |

Учимся составлять бухгалтерские проводки

(2 votes, average: 5,00 5)

Начинающему бухгалтеру важно научиться составлять бухгалтерские проводки. Для этого необходимо понять, что называют «планом счетов», что такое «кредит», «дебет», «корреспонденция счетов».

Все факты хозяйственной деятельности предприятия отражаются на счетах бухгалтерского учета.

Присвоение номера какому-либо бухгалтерскому счету является способом группировки фактов хозяйственной жизни организации, его имущества и обязательств по определенным видам. Так, например, для учета наличных денежных средств, предназначен бухгалтерский счет 50 «Касса», для учета расчетов с персоналом по оплате труда — счет 70 и т.д.

А план счетов — это перечень счетов бухгалтерского учета. Для того чтобы экономические субъекты вели бухгалтерский учет и сдавали финансовую отчетность по единым требованиям и необходим в том числе план счетов. План счетов коммерческой организации и Инструкция по его применению утверждены Приказом Минфина РФ №94-н от 31.10.2000.

Чтобы составить бухгалтерские проводки, узнаем, как можно классифицировать счета.

Классификация счетов

Счета могут быть

- активные

- пассивные

- активно-пассивные

Активные счета представляют собой хозяйственные средства организации (счет 01-основные средства, счет 10-материалы, счет 50- денежные средства в кассе и другие счета). Забегая вперед, скажу, что активные счета всегда имеют дебетовый остаток, или другими словами, остаток со знаком плюс. Увеличение хозяйственных средств по активным счетам отражается по Дебету, а уменьшение — по Кредиту счета.

https://www.youtube.com/watch?v=Y-Glvos3ufI

К пассивным счетам относятся счета учета источников образования этих хозяйственных средств. Например, такими источниками являются прибыль (счет 84), уставный капитал (счет 80), резервный капитал (счет 82) и другие. Пассивные счета всегда имеют кредитовый остаток. В отличие от активных счетов, увеличение средств по пассивному счету отражается по Кредиту, а уменьшение по Дебету.

Активно-пассивные счета — это счета с переменным сальдо (сальдо обозначает остаток), т. е. по таким счетам сальдо может быть как кредитовым, так и дебетовым. К активно-пассивным счетам относятся счета расчетов, например, расчеты с поставщиками (счет 60), расчеты с покупателями (счет 62) и т. д. Приведу примеры, когда сальдо по счету 60 может быть дебетовым, а когда кредитовым.

Например, организация заплатила аванс поставщику, а товар пока не получила. В этом случае сальдо по счету 60 будет дебетовым. А если наоборот, организация получила товар, но еще не оплатила его, сальдо по счету 60 будет кредитовым.

Дебетовый остаток по любым счетам учета расчетов называется дебиторской задолженностью (т. е. контрагенты или ФЛ должны организации).

Кредитовый остаток по счетам учета расчетов называется кредиторской задолженностью (т. е. организация должна своим контрагентам или работникам).

Бухгалтерские проводки

Организация обязана вести бухгалтерский учет всех хозяйственных операций, обязательств, имущества путем двойной записи на взаимосвязанных счетах бухгалтерского учета. Об этом сказано в Положении по ведению бухгалтерского учета в РФ.

Двойная запись предусматривает отражение любой хозяйственной операции по дебиту одного и по кредиту другого счета одновременно. Такое указание счетов по одной хозяйственной операции носит название бухгалтерская проводка.

Постараемся на примерах составить бухгалтерские проводки по некоторым хозяйственным операциям.

Пример 1

Получены в кассу организации денежные средства в размере 5 000 рублей снятые с расчетного счета в банке.

Составить бухгалтерские проводки нам поможет информация о том, что счета 50 (касса) и 51 (расчетный счет) активные. Следовательно, увеличение денежных средств кассы отражается по дебету, а уменьшение денежных средств на расчетном счете по кредиту.

Дебет 50 Кредит 51 5000 рублей — Оприходованы в кассу наличные денежные средства.

Кроме того, что счета бывают активные, пассивные и активно-пассивные, они могут быть также

- синтетические

- аналитические

- иметь субсчета

В Плане счетов указаны синтетические счета (например, счет 10) и субсчета (например, счет 10 субсчет 1 -Сырьё и материалы, или субсчет 5-запасные части). Аналитические (т. е. более детализированные) счета в каждой организации свои.

Попробуем на следующем примере составить бухгалтерские проводки с использованием субсчетов.

Пример 2

Сформирован Уставный капитал в размере 10000 рублей после государственной регистрации организации. Учредители — физические лица Иванов и Петров с равной долей в уставном капитале по 50%.

Для Уставного капитала Планом счетов бухгалтерского учета предусмотрен счет 80. Счет 80 -пассивный. Для расчетов с учредителями по вкладам в уставный капитал предусмотрен счет 75-1 (счета расчетов являются активно-пассивными).

Мы уже знаем, что увеличение суммы по пассивному счету отражается по кредиту, это значит, что нам точно известен кредит счета (80).

Так как любая проводка должна содержать дебет и кредит одновременно, то счет 75 субсчет 1 будет отражен соответственно по дебету.

Следует составить бухгалтерские проводки:

Д 75-1(аналитический счет — Иванов) К 80 5000 руб.- задолженность по вкладу в УК Иванова

Д 75-1(аналитический счет — Петров) К 80 5000 руб.-задолженность по вкладу в УК Петрова.

Связь, возникшая между двумя счетами (в данном примере счетом 75-1 и счетом 80), в результате отражения на счетах какой-либо хозяйственной операции, называется корреспонденция счетов.

И в завершении сказанного, хочу дать один совет начинающему бухгалтеру.

Если вы не знаете с чего начать в формировании бухгалтерской проводки, то в хозяйственной операции, которую вам необходимо отразить, найдите счет наиболее для вас понятный (в основном это активные счета).

Если он окажется в дебете (увеличивается), то корреспондирующий с ним счет будет соответственно кредитовый. Если активный счет будет в кредите (уменьшается), то корреспондирующий с ним счет запишите по дебету. Теперь можно будет составить проводки

.

Пример 3

Предприятие получило топливо от поставщика на сумму 8000 рублей и сырьё на сумму 2000 рублей. Счета топливо (10-3) и сырьё (10-1) Плана счетов являются активными.

Счет Расчеты с поставщиками- 60 (активно-пассивный). Топлива и сырья в организации становится больше, следовательно, записываем их по Дебету. Автоматически ставим счет 60 в кредит.

Вышеназванным хозяйственным операциям соответствуют проводки:

Дебит 10-3 Кредит 60 8000 рублей Получено топливо от поставщика

.

Дебит 10-1 Кредит 60 2000 рублей Получено сырьё от поставщика.

Итак, чем чаще вы будете составлять проводки, тем интереснее для вас станет работа бухгалтера.