Предлагается исключить применение ответственности по ст. 15.

11 «Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности» Кодекса Российской Федерации об административных правонарушениях к организациям госсектора – санкции за нарушение порядка составления (формирования) и представления бюджетной, бухгалтерской (финансовой) отчетности организациями госсектора планируется предусмотреть в новой редакции ст. 15.15.6 КоАП РФ.

- В ней, в частности, могут установить штрафы для должностных лиц за:

- Ответственность должностных лиц

- Чем характерны бухгалтерские нарушения

- Центральные положения

- Что говорится в законе

- Основные моменты

- Взаимодействие участников

- Виды и последние изменения

- Какие считаются грубыми

- Какова ответственность за бухгалтерские нарушения

- Важные упоминания

- Как призвать бухгалтера

- Обновленный состав

- Детали освобождения

- Несоблюдение отдельных положений

- Степень риска и стоимость

- Прочие претензии

- Искажение бюджетной отчетности. Ответственность, виды нарушений

- Разновидности искажений бюджетной отчетности

- Распространенные искажения

- Сокрытие кредиторской задолженности

- Нормативное регулирование правонарушения

- Ответственность за искажение бюджетной отчетности

- Ответственность за представление недостоверной бюджетной отчетности — статья

- Искажение бюджетной отчетности

- Какая отчетность является недостоверной?

- На кого возлагается административная ответственность?

В ней, в частности, могут установить штрафы для должностных лиц за:

- непредставление или представление организациями госсектора с нарушением установленных сроков бюджетной, бухгалтерской (финансовой) отчетности (штраф может составить от 10 тыс. до 30 тыс. руб.);

- представление организациями госсектора бюджетной, бухгалтерской (финансовой) отчетности, содержащей незначительное искажение показателей, выраженных в денежном измерении, которое привело к искажению информации об активах, и (или) обязательствах, и (или) финансовом результате (предусмотрены санкции в виде предупреждения или штрафа в сумме от 1 тыс. до 5 тыс. руб.);

- представление организациями госсектора бюджетной, бухгалтерской (финансовой) отчетности, содержащей значительное искажение показателей, выраженных в денежном измерении, которое привело к искажению информации об активах, и (или) обязательствах, и (или) финансовом результате (установлен штраф в размере от 10 тыс. до 30 тыс. руб.);

- представление организациями госсектора бюджетной, бухгалтерской (финансовой) отчетности, содержащей грубое искажение показателей, выраженных в денежном измерении, которое привело к искажению информации об активах, и (или) обязательствах, и (или) финансовом результате, если эти действия не содержат уголовно наказуемого деяния (штраф для должностных лиц может составить 30-50 тыс. руб.);

- нарушение организациями госсектора порядка составления (формирования) и представления сводной и (или) консолидированной бюджетной, бухгалтерской (финансовой) отчетности (предусмотрен штраф в сумме 10 тыс. руб.).

Повышенные размеры штрафа установлены за повторное совершение указанных правонарушений. В примечаниях к статье планируется описать случаи отнесения искажения показателей бюджетной, бухгалтерской (финансовой) отчетности к незначительному, значительному и грубому.

Также предусмотрены случаи освобождения должностных лиц от административной ответственности за совершение указанных правонарушений – представление уточненной налоговой декларации (расчета) и уплата суммы налога (сбора), неуплаченной вследствие искажения данных бюджетного (бухгалтерского) учета, а также уплата соответствующих пеней, либо исправление ошибки в установленном порядке до утверждения бюджетной, бухгалтерской (финансовой) отчетности.

Оговорено, что под упоминаемыми в статьях КоАП РФ организациями госсектора понимаются организации, указанные в п. 9 ст. 3 Федерального закона от 6 декабря 2011 г.

№ 402-ФЗ «О бухгалтерском учете», а также госкорпорации в части исполнения ими полномочий (функций) главного распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета, администратора доходов бюджета.

Кроме того, планируется дополнить КоАП РФ новой статьей, установив в ней ответственность за нарушение казенным учреждением порядка бюджетного учета санкционирования расходов бюджета.

Речь идет о нарушении бюджетного учета показателей бюджетных ассигнований, лимитов бюджетных обязательств, а также принятых обязательств, принятых денежных обязательств, принимаемых и отложенных обязательств. За такое деяние предусмотрено наказание для должностных лиц в виде штрафа в размере 10-30 тыс. руб.

Ответственность должностных лиц

Предполагается установить и ответственность за нарушение главным распорядителем бюджетных средств порядка формирования и (или) представления обоснований бюджетных ассигнований – в данном случае штраф для должностных лиц может составить 10-30 тыс. руб.

https://www.youtube.com/watch?v=RpLJniPKS4g

Аналогичный размер штрафа предусмотрен за нарушение казенным учреждением порядка составления, утверждения и ведения бюджетных смет, а также за нарушение получателем бюджетных средств установленных сроков постановки на учет бюджетных и (или) денежных обязательств (и (или) сроков внесения изменений в ранее поставленное на учет бюджетное и (или) денежное обязательство) более чем на 10 рабочих дней.

Наконец, планируется расширить перечень должностных лиц органов исполнительной власти, исполняющих функции по контролю и надзору в финансово-бюджетной сфере, которые обладают полномочиями рассматривать дела об административных правонарушениях, за счет включения в него руководителей структурных подразделений территориальных органов федерального органа исполнительной власти, осуществляющего контроль и надзор в финансово-бюджетной сфере, их заместителей.

Ожидается, что принятие законопроекта позволит установить единый подход к определению существенности искажения показателей бюджетной и бухгалтерской отчетности, а также снизить риски неэффективных расходов бюджетов всех уровней.

ГАРАНТ.РУ: http://www.garant.ru/news/1194672/

Чем характерны бухгалтерские нарушения

Начиная с 10 апреля 2021 году, в действующем законодательстве появился новый порядок, в соответствии с которым уполномоченные лица компаний должны привлекаться к административной ответственности в случае обнаружения нарушений при оформлении финансовой или бухгалтерской отчетности.

В связи с этим профессиональным бухгалтерам теперь нужно гораздо более ответственно и внимательно подходить к процессу оформления соответствующей документации, чтобы после ее проверки у сотрудников государственных органов не возникало никаких вопросов.

В частности, нужно правильно понимать, чем характерны бухгалтерские нарушения и какие штрафы предусмотрены за них в 2021 году.

Центральные положения

В первую очередь, стоит разобраться в том, как и за что накладывается административная ответственность, а также на какие нарушения распространяются подобные положения.

Что говорится в законе

В соответствии с новыми правилами штрафные санкции, предусмотренные за обнаруженные грубые нарушения правил ведения бухгалтерского учета и подачи отчетности, составляют 5 000-10 000 рублей. При этом данные административные санкции накладываются только на тех лиц, которые являются сотрудниками компании и несут ответственность по заполнению данной документации.

Также было введено специализированное наказание, предусмотренное за повторное нарушение, которое представляет собой полную дисквалификацию от ведения данной деятельности на срок до двух лет или же наложение повторного штрафа, сумма которого уже будет составлять 10 000-20 000 рублей.

Срок давности привлечения к ответственности был увеличен, и если раньше накладывать их могли только в течение трех месяцев с момента обнаружения нарушения, сейчас это сделать могут на протяжении двух лет.

Помимо всего прочего, на сегодняшний день под грубыми нарушениями требования к бухгалтерскому учету подразумевается:

- сокращение суммы сборов и налогов на сумму более 10%;

- искажение каких-либо показателей отчетности, указанных в денежном измерении, на сумму более 10%;

- регистрация каких-либо объектов бухгалтерского учета несуществующих объектов;

- введение бухгалтерских счетов вне используемых регистров;

- оформление отчетности на основании той информации, которой нет в регистрах;

- отсутствие первичной учетной документации или отсутствие ее хранения на протяжении установленных сроков.

Основные моменты

Самым нежелательным для расчетного специалиста является нарушение бухгалтерского учета, ведь в соответствии со статьей 120 Налогового кодекса штраф по этому нарушению составляет от 10 000 до 30 000 рублей. При этом стоит отметить, что если нарушение привело к сокращению налогооблагаемой базы, штраф может составлять 20% от недоплаты, а его минимальный размер составляет 40 000 рублей.

https://www.youtube.com/watch?v=DE-Pd5Luvl8

Сами же нарушения правил стандартные, то есть отсутствие счетов-фактур, первичной документации, соответствующих регистров, ведение некорректной или неоперативной работы со счетами, а также указание недостоверной информации в бухгалтерской отчетности.

Взаимодействие участников

Если руководитель компании и то лицо, которое несет ответственность за ведение бухгалтерского учета, не пришли к согласию по каким-либо вопросам, их взаимодействие будет регулироваться нормами, указанными в статье 7 Федерального закона №402-ФЗ. В такой ситуации информация, указанная в первичной документации, будет приниматься к регистрации по письменному распоряжению руководителя, на котором лежит ответственность за те сведения. Которые были созданы в результате проведенных операций.

Если же разногласия относятся к определенным объектам бухгалтерского учета, то в таком случае их нужно будет отражать в отчетности в соответствии с письменным распоряжением руководителя, несущего за это личную ответственность.

Таким образом, если нарушения в бухгалтерском учете вызывают несогласие со стороны того лица, которое несет ответственность за его ведение, но при этом произошли по причине письменного распоряжения руководителя компании, к ответственности привлекается именно руководитель.

Виды и последние изменения

В соответствии с действующим законодательством ответственность за нарушения может быть уголовной или административной.

Таким образом, к примеру, если на протяжении одного года бухгалтер некорректно указал данные на счетах бухгалтерского учета или неправильно заполнил отчетность по хозяйственным операциям, активам, ценностям или инвестициям, то в таком случае данное нарушение относится к категории грубых, что предусматривает необходимость наложения на него денежного штрафа.

При этом в соответствии с Законом №276-ФЗ, который был принят 21 октября 2013 года, в статье 15.11 КоАП были внесены определенные изменения, и с этого момента к категории грубых нарушений установленных правил относится не искажение, а сокращение сумм начисленных сборов и налогов на сумму более 10%, если причиной этого является искажение информации в бухгалтерском учете.

Какие считаются грубыми

Как уже говорилось, к категории грубых нарушений относятся все неточности или указание некорректной информации в бухгалтерской отчетности, если по причине такого искажения произошло сокращение суммы налогообложения более чем на 10%, а также если само по себе искажение денежных сумм произошло более чем на 10%.

Помимо этого, под таким нарушением также рассматривается указание мнимого объекта бухгалтерского учета, то есть несуществующего объекта, указанного в бухгалтерской отчетности только для вида. Также сюда входят нереализованные расходы, обязательства или же факты из хозяйственной деятельности компании.

Какова ответственность за бухгалтерские нарушения

Стандартная ответственность за грубые нарушения при заполнении бухгалтерской отчетности представляет собой наложение штрафа на сумму 5 000-10 000 рублей, в то время как при обнаружении повторного нарушения данная сумма увеличивается от 10 000-20 000 или работника в принципе дисквалифицируют на срок до трех лет.

Таким образом, в соответствии с последними изменениями действующего законодательства существенно увеличилась сумма штрафов, предусмотренных за грубые нарушения, а также подверглось изменениям и само их определение.

Важные упоминания

Для того, чтобы обеспечить объективность рассмотрения каждого отдельного дела и защититься от необоснованного наложения ответственности за подобные нарушения, нужно учитывать ключевые особенности действующего законодательства.

Как призвать бухгалтера

Взыскать любые виды убытков, понесенных компанией по вине бухгалтера, можно только путем проведения судебного разбирательства, но при этом вину указанного лица и сумму нанесенного ущерба при этом нужно будет доказать.

Оформление искового заявления на бухгалтера оформляется в пределах гражданского или трудового законодательства.

В последнем случае держать ответ перед компанией он будет в качестве сотрудника, а при проведении гражданского разбирательства он будет выступать в качестве физического лица.

https://www.youtube.com/watch?v=y1KZ-78YO_8

Для взыскания убытков с бухгалтера нужно основываться на грамотно составленном договоре, в связи с чем еще к его содержанию нужно подойти с максимальной ответственностью.

В частности, договор должен обязательно включать в себя должностные обязанности, а также условие о полной материальной ответственности. Также суду нужно будет предоставить документы, подтверждающие несвоевременную уплату налогов или же неподачу отчетности в установленные сроки, что и повлекло за собой наложение пеней или штрафов на организацию.

Обновленный состав

Действующая редакция статьи 15.11 Кодекса об административных правонарушениях включает в себя ограниченный состав подобных преступлений, а именно сокращение суммы сборов или налогов, а также искажение каких-либо статей бухгалтерских форм в размере более 10%.

Помимо этого, в нем также указан перечень действий, которые признаются правонарушениями, и это относится к регистрации несуществующих фактов хозяйственной деятельности, ведение счетов с использованием информации, отсутствующей в применяемых регистрах, а также отсутствие первичной документации, регистров, аудиторского заключения или самой бухгалтерской отчетности.

Детали освобождения

Если компания предоставила в Налоговую службу уточненную декларацию, а также внесла ту сумму сборов или налогов, которой не хватало, вместе с соответствующими пенями, то в таком случае должностные лица могут быть освобождены от возложенной административной ответственности. Порядок, в соответствии с которым должны исправляться ошибки в поданной отчетности, указан в ПБУ 22/2010.

В соответствии с указанным правовым актом новой являются те данные, которые были недоступны лицу, несущему ответственность за оформление бухгалтерской отчетности на момент указания тех или иных фактов хозяйственной деятельности. Первичным документом, который в данном случае будет обосновывать исправительные записи, является предоставленная бухгалтерская справка.

Несоблюдение отдельных положений

Инструкция №157н включает в себя общие правила, в соответствии с которыми должен вестись бухгалтерский учет всеми типами государственных учреждений, и исполняться они должны всеми бюджетными, казенными и автономными учреждениями.

В частности, перечень нарушений указанной инструкции, включает в себя следующие действия:

- некорректное указание первоначальной цены основных средств;

- указание затрат, выделенных на предоставление услуг или работ, на счет 40120 вместо 010900000;

- использование разных вариантов списания материальных запасов на протяжении одного года;

- принятие на учет основных средств, которые не были зарегистрированы;

- расчет амортизации на каждый отдельный объект движимого имущества.

Степень риска и стоимость

Список грубых ошибок бухгалтерской отчетности был существенно расширен, и теперь он включает в себя шесть пунктов, каждый из которых предусматривает соответствующую ответственность.

Помимо этого, разные нормы ответственности предусматриваются для бухгалтеров и руководителей компаний:

| Должность | Перечень норм ответственности |

| Руководитель компании | Несет ответственность за состояние учета, а также организацию процессов, в соответствии с которыми должна оформляться отчетность. Отвечает за ошибки в подаваемой отчетности только в том случае, если обязанности за соблюдение установленных правил ведения бухгалтерского учета не были возложены документами на определенного работника. |

| Бухгалтер | Может быть оштрафован только в том случае, если было оформлено распоряжение, в соответствии с которым на него была возложена ответственность за оформление документации. |

При этом не стоит забывать о том, что обязанность по ведению бухгалтерского учета закрепляется исключительно за юридическими лицами, и в случае добровольного исполнения установленных правил на предпринимателей дополнительная ответственность не распространяется.

Прочие претензии

Главные бухгалтеры, как и любые другие работники, могут привлекаться к дисциплинарной ответственности, но это должно осуществляться в соответствии с действующим трудовым законодательством.

https://www.youtube.com/watch?v=MxjOR0zBg5U

Таким образом, в случае игнорирования или некорректного исполнения возложенных на сотрудника трудовых обязанностей к нему могут применяться соответствующие дисциплинарные взыскание в виде выговора, замечания или же окончательного увольнения, если для этого будут веские основания.

Помимо этого, бухгалтера можно привлечь и к материальной ответственности. При этом стоит отметить тот факт, что условие о наложении на сотрудника полной материальной ответственности обязательно должно указываться в оформленном трудовом договоре или же дополнительном соглашении, которое к нему прилагается.

Если же в составленных документах этого условия нет, то в таком случае взыскание ущерба с главного бухгалтера может осуществляться исключительно в общем порядке, то есть в границах средней месячной зарплаты.

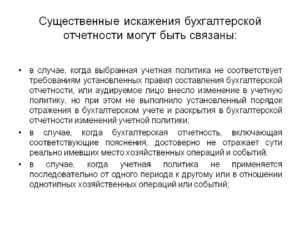

Искажение бюджетной отчетности. Ответственность, виды нарушений

Бюджетная отчетность – важнейший документ, который формируется на основании информации из главной книги, регистров учета. Отображает информацию об имущественном и финансовом положении фирмы, об итогах ее деятельности.

В рассматриваемом документе могут быть допущены искажения. За них на руководителя накладывается административная ответственность.

Столь серьезная мера наказания связана с тем, что ошибки в бюджетной отчетности могут привести к принятию неверных решений.

Разновидности искажений бюджетной отчетности

Искажение бюджетной отчетности предполагает наличие ошибок в документе. Из-за них ранее объективная информация о состоянии компании перестает быть таковой. Различают следующие виды искажений:

- Преднамеренное (сделанное в корыстных целях) и непреднамеренное. Последняя форма искажений может возникнуть вследствие различных ошибок, неверного отражения данных.

- Существенные и несущественные. В первом случае ошибочные сведения могут привести к тому, что специалисты примут неверное решение или сделают неправильные выводы. Несущественные искажения никак не влияют на принятие решений.

- Случайные и систематические. Первые предполагают однократное совершение операции и однократное отражение ее в бухучете, вторые – регулярное проведение процедуры и ее системное отражение.

Любые ошибки вне зависимости от уровня их существенности нужно исправлять.

Распространенные искажения

Рассмотрим наиболее распространенные искажения преднамеренного характера:

- Манипуляция учетными записями. Сотрудник намеренно применяет ошибочные проводки или сторно для искажения отчетности.

- Фальсификация бухгалтерских записей. При внесении данных в учет специалист пользуются подложной документацией.

- Удаление итогов хозяйственной операции. Для уничтожения используется сторно.

- Неполное отражение информации в учете. Неполное отражение сведений также является ошибкой.

- Операции нетипичного характера. Предполагают отражение излишних или чрезмерных платежей.

Также в бюджетной отчетности могут быть допущены следующие ошибки:

- В отчетности не отражены задолженности, которые есть у фирмы.

- Имеются неоприходованные излишки материальных ценностей.

- На балансе не отражено имущество, которое требуется для нужд компании.

Все приведенные искажения подразумевают наложение ответственности. При наличии серьезных ошибок возможна не только административная, но и уголовная ответственность.

Сокрытие кредиторской задолженности

За кредиторской задолженностью следят и внешние, и внутренние контролирующие органы. По этой причине скрывать долги не рекомендуется. Очень высока вероятность обнаружения этого правонарушения.

Ревизоры выявляют кредиторку путем сверки сведений бюджетного учета с данными из платежных документов, регистров. Если обнаружатся расхождения, признается наличие искажения.

Следующий шаг – определение умышленности допущения ошибки.

https://www.youtube.com/watch?v=nE3_mJjHhr8

Как не допустить наложения административной ответственности? Бухгалтеру нужно сверить значения по субсчетам 302 (11-13, 62-63) с данными расчетных листов, платежных ведомостей, первичной документации. В процессе проверки контролирующие органы потребуют акты сверки взаиморасчетов, итоги обязательной инвентаризации.

ВАЖНО! Если бухгалтер допустил принятие обязательств по бюджету сверх установленных лимитов, он привлекается к ответственности сразу по двум статьям: 15.15.6 и 15.1510 КоАП РФ.

Нормативное регулирование правонарушения

Сотрудники и руководители компании несут ответственность за следующие ситуации:

- Искажения отчетности умышленного и неумышленного характера.

- Не приняты меры по профилактике ошибок.

- Не приняты меры по устранению последствий ошибок.

Закон достаточно строг. Административное наказание ждет руководителя даже в том случае, если допущено искажение всего одного показателя.

Судебная практика показывает, что наиболее распространенное искажение – это несоответствие сведений из отчетных форм и главной книги. Расхождения, как правило, выявляются в ходе контрольных мероприятий. В данном случае на должностных лиц накладывается ответственность на основании статьи 15.15.6 КоАП РФ. Рассмотрим конкретные примеры судебной практики:

- Руководитель казенного субъекта привлечен к ответственности на основании того, что данные баланса и отчета не соответствуют информации, приведенной в главной книге. Подобные расхождения противоречат части 3 статьи 264.1 БК РФ. Руководитель пытался оспорить наличие умысла при совершении правонарушения, однако его доводы были опровергнуты. Соответствующее решение приведено в Постановлении Ивановского суда от 31 августа 2021 года.

- В бюджетной отчетности неправильно приведена сумма кредиторского долга, не учтен аванс, направленный контрагенту. В ходе судебного заседания была доказана умышленность действий, а потому состав правонарушения сформирован на основании статьи 15.16 КоАП РФ. Решение по делу принимал Смоленский областной суд.

Лицо, на которое наложена ответственность, имеет право оспорить вердикт суда. Однако для оспаривания нужно подготовить аргументы. Как показывает судебная практика, фирмы обычно пытаются доказать малозначительность выявленного искажения. В статье 2.

9 КоАП РФ указано, что суд может освободить руководителя от ответственности в случае, если удалось доказать малозначительность ошибки. Правонарушитель получает лишь устное замечание. Малозначительным считается искажение, в котором есть признаки правонарушения, но последствия ошибки минимальны.

Малозначительным искажение не делают эти факторы:

- Имущественное состояние фирмы.

- Добровольное устранение ошибки.

- Возмещение ущерба, если он был нанесен.

Однако эти факторы на основании частей 2-3 статьи 4.1 КоАП РФ принимаются во внимание при назначении наказания. То есть если они имеют место, степень ответственности может быть уменьшена.

Ответственность за искажение бюджетной отчетности

Если контролирующие органы выявят искажения, правонарушению присваивается статья 15.15.6 КоАП РФ. Однако ее присвоение не обязательно свидетельствует о назначении административного наказания. Ответственность накладывается в зависимости от существенности ошибки. Административное наказание на основании статьи 15.15.6 КоАП устанавливается в следующих случаях:

- Отчетность или не предоставлена вовсе, или предоставлена с нарушением сроков.

- Существенное искажение фактов хозяйственной деятельности, что повлекло за собой принятие неверных решений.

На правонарушителя накладывается ответственность в размере 10 до 30 тысяч рублей.

К СВЕДЕНИЮ! 7 июня 2021 года был принят ФЗ №118, на основании которого статья 15.15.6 КоАП РФ начала распространяться на случаи неверного оформления документов и предоставления неправильной информации.

ВНИМАНИЕ! В 2021 году был внесен законопроект, увеличивающий степень ответственности за правонарушения в сфере бюджетного законодательства. В частности, отчетность считается недостоверной, если любое значение искажено более чем на 10%. Если допущен рассматриваемый уровень искажений, руководитель привлекается к административной ответственности.

Ответственность за представление недостоверной бюджетной отчетности — статья

Какая отчетность признается недостоверной, какая ответственность предусмотрена за такую отчетность и кого в итоге накажут — читайте в нашей статье.

Повышение квалификации в Контур.Школе: Бухгалтерский учет в бюджетных организациях. Главному бухгалтеру бюджетного, казённого, автономного учреждения. Диплом о профессиональной переподготовке 272 ак.часа.

, 30 онлайн-уроков: теория и практикаВсе организации государственного сектора регулярно составляют бухгалтерскую (финансовую) отчетность.

Такая отчетность бухгалтером бюджетного, автономного и казенного учреждения формируется за отчетный период и содержит данные о нефинансовых и финансовых активах, обязательствах учреждения в соответствии с планом счетов бюджетного учета, о полученных учреждением финансовых результатах, о движении денежных средств за отчетный период.

https://www.youtube.com/watch?v=btEOfvIr4T4

Бухгалтерская отчетность предназначена для представления ее в соответствии с законодательством РФ в органы государственного (муниципального) финансового контроля, налоговые органы, учредителю для целей управления учреждением.

Искажение бюджетной отчетности

Статьей 13 Закона № 402-ФЗ установлено, что отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату.

В соответствии с п. 4 Инструкции 157н бухгалтер организации госсектора должен обеспечить:

- формирование полной и достоверной информации о наличии государственного (муниципального) имущества, его использовании, о принятых учреждением обязательствах, полученных учреждением финансовых результатах

- формирование бухгалтерской (финансовой) отчетности, необходимой руководителю, наблюдательному совету автономного учреждения, учредителю, собственнику имущества, на базе которого создано учреждение, участникам бюджетного процесса и внешним пользователям бухгалтерской отчетности (получателям услуг, работ, социальных пособий, кредиторам)

Можно сказать, что отчетность — это итог кропотливой работы бухгалтера по сбору и обобщению финансовой информации, верному отражению ее на соответствующих счетах, контролю за соблюдением законодательных норм.

Искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 процентов, согласно п. 1 Примечаний к статье 15.11 КоАП РФ, является грубым нарушением.

Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, в соответствии со статьей 15.11. КоАП РФ, влечет наложение административного штрафа на должностных лиц в размере от 5 000 до 10 000 рублей.

Административная ответственность за искажение бюджетной отчетности закреплена в ст. 15.15.6 КоАП РФ. Согласно действующей редакции данной статьи на должностные лица может быть наложен административный штраф в размере от 10 000 до 30 000 рублей, если:

- не представлена бюджетная отчетность,

- представлена с нарушением сроков,

- отчетность сформирована и представлена с нарушением установленных требований,

- представлена заведомо недостоверная бюджетная отчетность.

Какая отчетность является недостоверной?

Критерии признания бюджетной отчетности недостоверной статьей 15.15.6 КоАП РФ не определены. По общему правилу недостоверной бюджетной отчетностью считается любое искажение, неверное отражение данных в отчетности, в том числе неполное их отражение.

Недостоверность бюджетной отчетности может выражаться в несоблюдении требований Инструкции № 191н «О порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ».

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов РФ в письме от 7 сентября 2021 г. № 02-06-10/57741 рассмотрел вопрос о привлечении к административной ответственности за подачу заведомо недостоверной бюджетной отчетности.

На достоверность отчетности оказывают влияние не все ошибки, а существенные ошибки (искажения), которые повлекли изъятие или искажение тех показателей отчетности, которые необходимы для принятия решений внешними пользователями.

Например, ошибки в определении группы аналитического учета объектов имущества (машины, оборудование, прочие основные средства), которые не влияют на исчисление амортизации, на расчет налога на имущества организаций, не формируют отклонения по величине активов учреждения, соответственно не влияют на достоверность отчетности.

Примерами же недостоверности бюджетной отчетности являются, в частности:

- принятие к учету недвижимого имущества при отсутствии документов, подтверждающих государственную регистрацию права оперативного управления

- неотражение в отчетности имеющейся у учреждения задолженности

- наличие неоприходованных излишков материальных ценностей

- неотражение на балансе имущества, используемого для нужд учреждения имущества

По мнению Минфина, выраженному в данном письме, понятие «недостоверная отчетность», «существенная ошибка, влияющая на достоверность отчетности», наполняется содержанием в зависимости от фактических обстоятельств дела.

https://www.youtube.com/watch?v=uJZ8THm_0Jo

Как показывает судебная практика, наибольшее количество дел по спорам об административной ответственности за представление недостоверной бюджетной отчетности связано со следующими нарушениями порядка формирования показателей, которые отражаются в отчетности:

- принятие к учету земельных участков при отсутствии документов, подтверждающих государственную регистрацию права бессрочного пользования

- несоответствие показателей между формами бюджетной отчетности, включая отсутствие показателей в одной из форм при наличии в другой

- несоблюдение порядка применения КБК

- неотражение в бюджетном учете обязательств

- неотражение в бюджетном учете факта выявленных недостач (хищений)

- несвоевременное отражение операций по начислению доходов

- неотражение суммы экономии, достигнутой при определении поставщика (исполнителя, подрядчика) с использованием конкурентных процедур

- непринятие (несвоевременное принятие) к учету объектов нефинансовых активов

- отражение в бюджетном учете бухгалтерских записей, в том числе способом «Красное сторно», при отсутствии оснований для их отражения

- неотражение (несвоевременное отражение) операций по списанию

На кого возлагается административная ответственность?

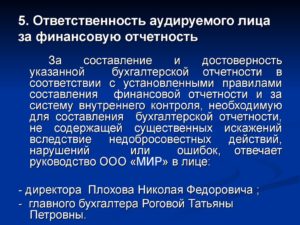

В соответствии со статьей 15.11 и статьей 15.15.6 КоАП РФ административная ответственность возлагается на должностных лиц.

Кто такие должностные лица? Должностным лицом организации понимается лицо, говорится в КоАП, постоянно или временно выполняющее организационно-распорядительные или административно-хозяйственные функции в государственных органах, органах местного самоуправления, государственных и муниципальных организациях. Под это определение попадает и руководитель организации, и главный бухгалтер.

Но на кого именно ложится административная ответственность за нарушение требований к отчетности — руководителя или главного бухгалтера организации?

В Законе № 402-ФЗ отсутствуют положения, позволяющие четко разграничить полномочия руководителя и главного бухгалтера по вопросу составления и представления отчетности. Так, п. 2 ст. 13 Закона № 402-ФЗ определено, что отчетность составляет экономический субъект. Обязанность по своевременному представлению бухгалтерской отчетности тоже возложена на экономический субъект.

В Постановлении Верховного Суда РФ от 09.03.2021 № 78-АД17-8 был рассмотрен один из споров по административной ответственности за представление отчетности. Если руководитель экономического субъекта в соответствии с Законом № 402-ФЗ:

- организовал бухгалтерский учет (п. 1 ст. 7 402-ФЗ);

- возложил его ведение на главного бухгалтера (или иное должностное лицо) (п. 3 ст. 7 402-ФЗ);

- в трудовом договоре или должностной инструкции главного бухгалтера обозначены обязанности по составлению и представлению отчетности организации;

- должностной инструкцией прямо установлено, что главный бухгалтер несет ответственность, в том числе, за несвоевременное представление различных сведений и отчетности,

то именно главный бухгалтер и должен нести административную ответственность за составление и представление отчетности.

Подведем итог. Составление и представление бухгалтерской и бюджетной отчетности важный этап в работе бухгалтера.

Для того, чтобы отчетность была достоверной, необходимо вести учет с соблюдением законодательных норм, внимательно отражать на счетах учета информацию о финансово-хозяйственной деятельности учреждения, сверять соответствие данных бухгалтерского (бюджетного) учета и показателей отчетных бухгалтерских форм.

Искажение, неверное отражение данных в отчетности, в том числе неполное их отражение может быть признано правонарушением, попадающим под действие Кодекса об административных правонарушениях РФ.