Доставка сотрудников до места работы и обратно в Химках и других городах Подмосковья является ключевым моментом любого бизнеса, где офис расположен в трудной доступности для персонала.

Мы же помогаем развивать ваше предприятие и делать бизнес успешным и вот почему:

- Вам не нужно нанимать на работу дополнительный персонал.

- Вам не нужно покупать микроавтобус.

- Вам не нужно обслуживать транспорт, хранить его, ремонтировать.

Доставка сотрудников предприятия будет обеспечена вовремя, а ведь главное, правильно, это позитивно начать рабочий день.

Если офис находится далеко от транспортных развязок и вашим коллегам нелегко добираться до своего рабочего места, вам нужна доставка персонала. Позвоните нам, и мы решим проблему.

Нам нравится помогать людям добиваться успеха, а вы как руководитель, обязаны помогать и заботиться о своих людях. Только в этом случае ваш персонал будет работать на максимуме своих возможностей.

ОФОРМИТЬ ЗАЯВКУ НА ДОСТАВКУ СОТРУДНИКОВ

- Служебный развоз сотрудников

- Перевозка сотрудников к месту работы

- Транспортное обслуживание корпоративных клиентов

- Корпоративный транспорт до места работы

- Заказать доставку сотрудников

- Доставка сотрудников на работу

- Налог на прибыль

- Доставка сотрудников к месту работы и обратно. Отражение в бухучёте

- Правовое обеспечение

- Как можно организовать доставку

- Доставка – это расход

- Два условия для вычета трат на доставку из расчета налога на прибыль

- Налоговый учет трат на доставку персонала

- Доставка ведомственным транспортом

- Доставка договорной транспортной компанией

- Отражение доставки персонала в бухучете

- 🎦 Видео

Служебный развоз сотрудников

Служебная развозка сотрудников необходима любой организации, чей офис располагается далеко от транспортных узлов.

Если работники будут постоянно опаздывать, они будут ощущать дискомфорт и страх перед руководством. Все их мысли будут направлены не на работу, а на то, как бы избежать проблем за очередное опоздание.

По статистике фирмы, которые предоставляют своим подчиненным:

- льготы;

- больничные листы;

- премии;

- надбавки за переработку;

- питание;

- транспорт.

Получают прибыль на 30-40% больше, чем аналогичные компании, которые ТОЛЬКО хотят заработать.

У нас всегда действуют корпоративные скидки для компаний. Просто позвоните нам и узнайте условия.

ОФОРМИТЬ ЗАЯВКУ НА ДОСТАВКУ СОТРУДНИКОВ

Перевозка сотрудников к месту работы

Перевозка сотрудников автобусом до рабочего места необходима, если офис находится далеко от остановок общественного транспорта.

Если ваша прибыль напрямую зависит от того насколько вовремя ваш персонал приходит на работу и начинает процесс, то ежедневная доставка сотрудников офис необходима вам, как одно из приоритетных направлений.

Вы не теряйте деньги, оплачивая услуги транспортных компаний, вы вкладывайте в свой бизнес и личностный рост подчиненных.

Поставьте себя на их место, согласитесь, что если бы вас привозили на работу вовремя и отвозили обратно, вам было бы намного легче работать и все успевать.

Не теряйте время, просто свяжитесь с нами и увеличьте свою прибыль за счет лояльности вашего персонала.

ОФОРМИТЬ ЗАЯВКУ НА ДОСТАВКУ СОТРУДНИКОВ

Транспортное обслуживание корпоративных клиентов

Перевозка корпоративных клиентов стоит в авангарде наших задач. Мы всегда рады новым постоянным клиентам и вот почему:

| Перевозя ваших коллег, мы помогаем вам увеличить прибыль за счет увеличения работоспособности сотрудников, | а как следствие, вы продолжаете работать с нами. |

| Нам нравится заводить новые знакомства. Возможно, мы не раз выручим друг друга. | Например, срочно предоставив транспорт для встречи важных гостей, когда в других компаниях вам могут отказать. Мы не бросаем своих клиентов. |

| Как и в любой коммерческой организации, наша цель зарабатывать, но благодаря наличию собственного транспорта наши цены держаться на уровне рынка, они не выше чем у других, но мы и не демпингуем, а с уважением относимся к конкурентам. | Но зато качеством услуг мы превосходим остальных, даже при равных условиях автопарка. |

Если вам требуется микроавтобус для доставки сотрудников, звоните, пишите – мы всегда на связи.

https://www.youtube.com/watch?v=_BD2qY7MYXY

ОФОРМИТЬ ЗАЯВКУ НА ДОСТАВКУ СОТРУДНИКОВ

Корпоративный транспорт до места работы

Перевозка сотрудников компании до места работы и обратно осуществляется нами уже много лет. Мы знаем, как это делать правильно.

Лояльность и уважение подчиненных нужно заслужить. Нет ничего лучше чем организовать удобный и безопасный транспорт до вашего офиса.

Нельзя наказывать персонал за опоздание, если рабочее место находится далеко от пешей и транспортной доступности. Помогите своим людям, и они увеличат вашу прибыль за счет своевременной и спокойной работы.

ОФОРМИТЬ ЗАЯВКУ НА ДОСТАВКУ СОТРУДНИКОВ

Заказать доставку сотрудников

Если вам требуется автобус для перевозки сотрудников, вы можете обратиться в любую транспортную компанию и получить качественную услугу. Но если вы хотите получить не только поставщика, но и надежного партнера, который ценит рабочие отношения, позвоните нам и мы найдем общий язык.

В любом случае звонок никого и ни к чему не обязывает. Свяжитесь с нами и узнайте условия развозки сотрудников микроавтобусами до вашего офиса.

ОФОРМИТЬ ЗАЯВКУ НА ДОСТАВКУ СОТРУДНИКОВ

Май 18, 2021 HimkiBus

Видео:Как повысить продуктивность сотрудников в 2 раза / Управление персоналом 16+Скачать

Доставка сотрудников на работу

Многие наблюдали картину, когда в определенном месте люди садятся в ведомственный автобус и едут прямо до ворот проходной. Затраты на такую доставку несет организация. Как их отразить в бухгалтерском учете? Можно ли их учесть при налогообложении прибыли? Возникает ли здесь доход, облагаемый ЕСН и НДФЛ? Ответы на эти вопросы вы найдете в этой статье.

В назначенный час к условленному месту подъезжает ведомственный автобус, который везет собравшихся людей на работу. Подобная картина встречается довольно часто, не правда ли? Многие компании осуществляют доставку своих работников из пункта сбора до места работы и обратно. При этом принятие предприятием подобного решения может быть обусловлено различными причинами.

Иногда это связано со спецификой местонахождения и режима работы предприятия. Например, предприятие расположено за городом или в промышленной зоне, куда не ходит общественный транспорт.

А может, смена у работников начинается или заканчивается в то время, когда общественный транспорт не работает.

Тогда уж без служебного транспорта не обойтись — иначе многие работники попросту не доберутся до работы.

В других случаях такая мера не является «жизненной» необходимостью. Просто предприятие заботится о своих работниках, обеспечивая им комфортные условия по пути на работу и обратно.

Обязанность работодателя по доставке работников до места работы и обратно может быть установлена коллективным и (или) трудовым договором или не предусмотрена таковым (таковыми).

Чаще всего работники пользуются служебным автобусом бесплатно. В том случае, если организуются специальные маршруты автобусов для доставки работников, с них может взиматься (частично или полностью) плата за проезд.

Доставка работников может осуществляться собственным автотранспортным средством предприятия или же предприятие может воспользоваться услугами сторонней организации. И в том и в другом случае организация несет затраты.

В бухгалтерском учете затраты на доставку работников до места работы и обратно, на наш взгляд, всегда отражаются на счете 26 «Общехозяйственные расходы» в составе расходов по обычным видам деятельности по статье прочие затраты.

Налог на прибыль

Расходами организации согласно п. 1 ст. 252 НК РФ признаются любые обоснованные и документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение дохода, за исключением расходов, прямо перечисленных в ст. 270 НК РФ.

https://www.youtube.com/watch?v=ppbu-K5B1ew

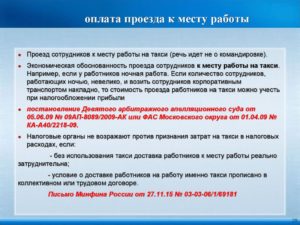

В соответствии с п. 26 ст. 270 НК РФ предприятие вправе включить расходы на оплату проезда работников к месту работы и обратно специальными маршрутами и ведомственным транспортом:

- в состав прочих расходов, связанных с производством и (или) реализацией на основании пп. 49 п. 1 ст. 264 НК РФ, если доставка работников осуществляется в силу технологических особенностей производства;

- в состав расходов на оплату труда на основании п. 25 ст. 255 НК РФ, если обязанность работодателя по оплате проезда работнику установлена трудовым и (или) коллективным договором.

В иных случаях указанные расходы не учитываются в целях налогообложения прибыли (п. 26 ст. 270 НК РФ).

Что подразумевается под технологическими особенностями производства, Налоговый кодекс РФ не разъясняет. Учитывая, что согласно п. 7 ст. 3 НК РФ все неустранимые сомнения и неясности налогового законодательства толкуются в пользу налогоплательщика, можно трактовать это понятие достаточно широко.

В качестве примера рассмотрим атомную электростанцию. В силу специфики производства АЭС располагается в зоне, безопасной для проживания людей, т.е. на значительном расстоянии от населенных пунктов.

Добраться до нее можно только служебным транспортом или на личном автомобиле.

Поэтому затраты на доставку работников к месту работы и обратно для АЭС обусловлены технологическими особенностями производства.

К числу технологических особенностей можно отнести и непрерывный цикл производства, когда предприятие работает круглосуточно, чаще всего в многосменном режиме.

Причем смена может начинаться или заканчиваться в ночное время, когда общественный транспорт не функционирует. В такой ситуации добраться на работу или с работы можно только личным транспортом или на такси.

Однако далеко не все работники имеют личный автомобиль.

Следовательно, предприятие вынуждено нести затраты по доставке работников на работу и с работы или оплачивать им стоимость проезда на такси.

Данные затраты могут быть квалифицированы как прочие расходы, связанные с производством и реализацией. Обоснованность включения этих затрат в расходы может быть зафиксирована в локальном нормативном акте предприятия.

В нем следует указать также время работы служебного транспорта, его маршрут и т.д.

Расходы на доставку работников в иное время (в часы работы общественного транспорта) не могут быть признаны экономически оправданными, а следовательно, предприятие не сможет учесть их для целей налогообложения прибыли (при условии, что они не предусмотрены коллективным и (или) трудовым договором).

А как быть предприятиям, расположенным «на выселках» не в силу требований закона, а исключительно по доброй воле?

Например, организация арендует офис или склад на территории промышленной зоны или в населенном пункте, который не обслуживается городским транспортом. Вправе ли организации относить на расходы затраты на перевозку работников в этом случае?

На наш взгляд, вправе. Ведь организация несет расходы в связи с производственной необходимостью. Следовательно, эти расходы являются обоснованными.

Видео:Компенсация сотрудникам транспортных расходов и расходов на проезд к месту работы и обратно.Скачать

Доставка сотрудников к месту работы и обратно. Отражение в бухучёте

Иногда рабочие места находятся довольно далеко от привычных транспортных магистралей, например, работа в загородных промышленных зонах, в пригородных супермаркетах и др.

Случается, что график работы построен таким образом, что сам сотрудник вряд ли успеет добраться к началу рабочей смены или уехать домой после нее.

И, наконец, некоторые компании включают доставку сотрудников на работу в условия трудового и/или коллективного договора.

Помимо правильной и эффективной организации прибытия к месту работы и отбытия с нее, нужно уделить внимание и учету расходов на этот «бонус». Чтобы у налоговых инспекторов не возникло претензий, траты должны быть обоснованы и правильно учтены в бухгалтерском балансе. Рассмотрим эти вопросы подробнее.

Правовое обеспечение

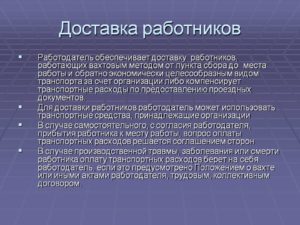

Трудовой Кодекс РФ в ст. 301 предусматривает доставку сотрудников до места работы и назад в случае применения вахтового метода. Обязанность доставки персонала работодателем также прописана в некоторых отраслевых соглашениях.

https://www.youtube.com/watch?v=0Yklj-Sl_1Y

Во всех остальных случаях это право, а не обязанность работодателя. Оно закрепляется во внутренних нормативных документах, например, в колдоговоре, и при этом должно быть обосновано производственной необходимостью.

Как можно организовать доставку

У работодателя есть несколько возможностей для облегчения сотрудникам проблемы, связанной с расстояниями, временем и транспортом, необходимыми для того, чтобы своевременно добраться до рабочего места, а по окончании работы уехать домой.

- Компенсация расходов на «самодоставку». Работодатель может прописать в трудовом договоре или специальном положении свою добрую волю в компенсации денежных трат сотрудников на проезд к месту работы и обратно. Как правило, речь идет о покрытии расходов на бензин и амортизацию собственного транспорта сотрудников, ведь наличие доступного общественного транспорта сняло бы проблему как таковую. В данной ситуации необходимо разработать регламент учета такой выплаты либо выплачивать один раз установленную фиксированную сумму.

- Доставка собственным транспортом организации. Если в распоряжении фирмы есть транспорт, предназначенный для перевозки людей, либо она позволяет себе содержать в штате водителей и соответствующее количество единиц техники, то можно организовать доставку из пункта сбора или местожительства большинства сотрудников. Таких сборных пунктов может быть несколько, если доставку нужно производить из различных районов, а количество персонала велико.

- Доставка сторонней организацией. Работодатель заключает договор с одной или несколькими транспортными компаниями на перевозку своих сотрудников. Чаще всего единицей такого соглашения является количество транспортных средств, а не перевезенных сотрудников.

Доставка – это расход

Какой бы способ организации доставки персонала ни выбрал работодатель, он несет определенные траты. Бухгалтерия должна правильно списать эти расходы для корректного определения базы налога на прибыль, чтобы у налоговых инспекторов не возникло претензий в их обоснованности. Также немаловажным является вопрос о необходимости отчислений с этих сумм взносов в страховые фонды.

Два условия для вычета трат на доставку из расчета налога на прибыль

Налоговый Кодекс РФ не предписывает исключать суммы, затраченные на доставку персонала, из учета налога на прибыль, каким бы образом он ни производился: компенсацией расходов на общественный или личный транспорт, ведомственными или арендованными транспортными средствами (п. 26 ст. 270 НК РФ). Но существует два условия, позволяющие исключить эти траты из налогового расчета.

- Необходимость содействия в доставке обусловлена технологическими особенностями предприятия. В законе не раскрыты эти технологические особенности, но судебные прецеденты и разъяснения Минфина РФ позволили отнести к ним следующие (достаточно любой одной):

- удаленное расположение организации от населенного пункта или остановки транспорта общего пользования (более 300-500 м);

- неудобство существующих общественных маршрутов (их редкий или нерегулярный график, низкая пропускная способность и т.п.);

- график работы организации предусматривает непрерывность или несколько рабочих смен;

- предприятие работает круглосуточно или завершает рабочий день после окончания работы общественного транспорта;

- характер работы не позволяет сотрудникам пользоваться общественным транспортом без соответствующей обработки (например, на строительной площадке, не оборудованной душевыми, рабочие не могут переодеться, а в загрязненной одежде ездить в общественном транспорте нельзя).

- Работодатель прописал обязанность по доставке в трудовом или коллективном договоре с сотрудниками. Если производственной необходимости доставки при этом нет, то нужен будет персональный учет доставляемых работников с целью удержания с них НДФЛ и страховых взносов (поскольку, не тратясь на доставку, они получают определенный дополнительный доход).

ВАЖНО! Для обоснования той или иной технологической особенности необходимо документальное подтверждение: утвержденным графиком работы организации с указанием часов каждой смены, технологической картой, справкой о движении общественных маршрутов от местных властей.

К СВЕДЕНИЮ! Министерство финансов РФ настаивало на одновременном соблюдении обоих условий, но сложившаяся судебная практика утвердила обоснованность исключения трат на доставку из расчетов налога на прибыль при наличии хотя бы одного из этих факторов. Все же работодателю рекомендуется не пренебрегать внутренним правовым обоснованием доставки своего персонала и его соответствием технологическим характеристикам.

Налоговый учет трат на доставку персонала

Рассмотрим две основные формы организации доставки: использование собственного (арендованного) транспорта фирмы и услуги других организаций. Как в этих случаях нужно учитывать налоговые платежи?

Доставка ведомственным транспортом

Проанализируем учет затраченных средств по основным налогам и сборам:

- при уплате налога на прибыль расходы нужно учесть как материальные затраты (на топливо, горюче-смазочные материалы, запчасти и т.п.), оплату труда (должности водителя), списания по амортизации основного средства (если транспорт является собственностью фирмы) или арендный платеж (в случае аренды транспорта);

- налогообложение работодателей на УСНО предусматривает учет этих затрат таким же, как и на других налоговых системах;

- начисление НДС не происходит, поскольку эти траты вычитаются при учете налога на прибыль, то же касается входного НДС на запчасти, топливо и ГСМ, а также на аренду;

- НДФЛ не начисляется;

- страховые взносы не начисляются.

ВНИМАНИЕ! Причина неначисления НДС и страховых взносов – в том, что нет трат в пользу конкретных сотрудников, а также существует производственная необходимость в указанных расходах.

Доставка договорной транспортной компанией

Основные налоги и сборы будут немного отличаться от отраженных затрат по доставке транспортом фирмы:

- при налоге на прибыль траты следует учесть как «прочие расходы»;

- НДС принимается к вычету (имеется в виду входной налог на добавленную стоимость, начисляемый на услуги по договору с транспортной компанией);

- НДФЛ и страховые взносы также не начисляются.

Отражение доставки персонала в бухучете

С точки зрения бухгалтера, данные траты – это расходы по «прочим видам деятельности». Их можно отражать по дебетам таких счетов:

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Эти счета в зависимости от компании-собственника транспортных средств могут корреспондировать:

- при оказании услуг сторонней организацией – счет 60 «Расчеты с поставщиками и подрядчиками»;

- при использовании собственного автопарка – счета 02 «Амортизация основных средств»; 10 «Материалы», субсчет 3 «Топливо», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда».

🎦 Видео

5 способов контролировать сотрудников / Управление персоналом 16+Скачать

Как организовать доставку по городуСкачать

3 приема как поставить подчиненного на место / Управление персоналом 16+Скачать

Как контролировать работу сотрудников при удаленной работе? | Александр ВысоцкийСкачать

Как принять на работу сотрудника // Трудовой договор или ГПХ // Регистрация в ФСССкачать

Когда пора уволить сотрудника и как правильно это сделать | Увольнение работника 16+Скачать

3 лучших способа контролировать выполнение задач сотрудникамиСкачать

🕵🏻♂️ Почему увольняются лучшие сотрудники?Скачать

Как открыть Службу Доставки 🚗 Разбор бизнеса 🏎 Пошаговая Инструкция от @user-wy6ig1cf8sСкачать

5 признаков того, что вам 100 нужно увольняться с работыСкачать

Проверки бизнеса: что делать, когда за вами пришли? Правовые советы от АДВОКАТАСкачать

ТОП-7 трудовых прав, о которых вы НЕ ЗНАЕТЕСкачать

5 принципов как определить сколько платить сотрудникам / Управление персоналом 16+Скачать

Вахтовый метод работы и суммированный учет рабочего времениСкачать

Как найти толковых исполнителей? 4 принципа найма сотрудников / Управление персоналомСкачать

Вебинар "Нетипичные заказы и способы работы с ними"Скачать

Вахта: разбор основных вопросовСкачать

5 секретов найма правильных сотрудников / Управление персоналом 16+Скачать