Налоги – важное звено экономических отношений в обществе, начиная еще с момента возникновения государства как политической организации, ведь это основная форма его доходов.

Совокупность сборов, пошлин и других обязательных платежей формирует целую налоговую систему.

Одним из ее базовых элементов является налоговый период, отчетный же необходим для информирования государства о результатах финансовой деятельности.

- Что такое налоговый период?

- Что такое отчетный период?

- Коды отчетных периодов

- Что делать, если допущена ошибка?

- Налоговый период

- Исчисление начала и конца налогового периода

- Определение налогового периода при создании организации

- Определение налогового периода при ликвидации (реорганизации) налогового периода

- Определение налогового периода при самостоятельном признании себя иностранной организацией

- Определение налогового периода при самостоятельном признании иностранной организации налоговым резидентом РФ

- Узнайте, что такое налоговый период :

- Понятие

- Виды основных налогов РФ

- Обязательные элементы налогообложения

- Период — как элемент налогообложения

- Периоды по некоторым сборам

- Налоговый и отчетный периоды

- Как определяется в НК РФ налоговый период

- Отчетные периоды в рамках налогового

- Уплата налогов и отчетная обязанность

- Что такое налоговый период организации

- Понятие налогового периода

- Определение и показатели

- Классификация налоговых периодов

- 📹 Видео

Что такое налоговый период?

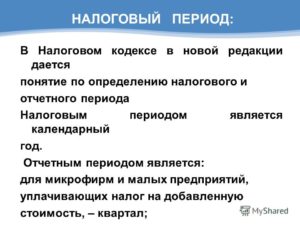

Налоговый период – это период, чаще всего календарный год, по окончании которого определяется налоговая база и исчисляется величина налога. Он может быть разделен на один или несколько отчетных промежутков. Принципы формирования налогового периода для организаций, созданных в разное время года, указаны в ст. 55 НК РФ:

- Налоговым периодом для определенного сбора признается календарный год (в случае учета валовой прибыли отчетный период для нее зависит уже от выбора налогоплательщика – квартал, полугодие, 9 месяцев, ежемесячно):

- когда организация создана с 1 января по 30 ноября текущего года — налоговый период будет длиться с даты государственной регистрации деятельности по 31 декабря;

- если предприятие основано с 1 по 31 декабря одного года — первым налоговым периодом признается промежуток времени со дня регистрации по 31 декабря следующего календарного года;

- когда организация реорганизована или ликвидирована — последним налоговым периодом для нее считают промежуток с 1 января того года, когда владелец прекратил деятельность, до даты государственной регистрации прекращения работы предприятия;

- в случае, если организация создана и закрыта через ликвидацию или реорганизацию в течение года — налоговым периодом считают промежуток времени между днем регистрации и моментом прекращения.

Совет: стоит помнить, что эти принципы определения налогового периода не действуют для его определения касательно налога на прибыль организаций, для иностранных предприятий, которые законно признали себя налоговыми резидентами РФ, но не создали постоянное представительство в стране.

- В качестве налогового периода рассматривают квартал:

- если предприятие открыто более чем за 10 дней до конца квартала — налоговым периодом считают время со дня регистрации до конца квартала, в котором зарегистрирована организация;

- когда регистрация происходит меньше чем за 10 дней до конца квартала – отсчет начинается от даты основания до конца следующего квартала.

В отдельных случаях налоговым периодом может считаться календарный месяц. Подробные разъяснения касательно применения разных налоговых периодов в процессе уплаты налогов и формирования отчетности можно найти в 55 статье НК РФ.

Что такое отчетный период?

Отчетным периодом в налогообложении считают промежуток времени, который включает в себя все операции по хозяйственной деятельности, отражаемые в бухгалтерском учете и отчетности.

Финансовая отчетность за конкретный период должна давать реальное представление о финансовом положении предприятия на отчетную дату, экономических результатах его деятельности и движении денег за отчетный период.

Именно на ее основе проводят камеральную проверку, целью которой является проверка соблюдения налогового законодательства, поданных документов и расчетов.

Виды отчетных периодов:

- Квартальный – предприниматель отчитывается за каждые 3 месяца в календарном году.

- Годовой – его формируют, отчитываясь за каждый год предпринимательской деятельности.

Финансовые показатели, указанные в отчетности, обозначают величины, выраженные в денежных единицах. Как правило, в России финансовый годовой отчет совпадает с календарным – с 1 января по 31 декабря. Это основной отчетный период, промежуточными считают квартал и месяц.

Первым отчетным годом для организации признают промежуток времени с момента регистрации по 31 декабря, а если она была основана после 30 сентября – по эту же дату, но уже следующего календарного года.

А вот первым отчетным периодом для финансовой отчетности признается промежуток с даты регистрации предприятия по отчетную дату периода, по которому отчитывается предприниматель.

Отчетной датой для бухгалтерских отчетов считают последний календарный день выбранного периода (кроме ситуаций, когда происходит ликвидации юрлица или реорганизация). Для получения правильных данных и создания грамотной отчетности необходимо четко разграничить прямые и косвенные расходы предприятия.

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог…

Коды отчетных периодов

Формируя налоговую декларацию, обязательно нужно указывать код налогового периода (он состоит из 2 цифр). Цифровые обозначения зависят от вида этого документа. Код пишут на титульном листе декларации.

Налоговый период по отдельным видам налогов (НДС, налог на прибыль, расчет авансовых платежей, декларация по налогу на имущество, сбору, который уплачивается при применении УСН, ЕНВД, форма 6-НДФЛ, единый расчет по страховым взносам) можно уточнить в соответствующих Приказах Федеральной налоговой службы.

Также на официальном сайте ФНС получится выяснить наличие задолженности по налогам по ИНН физического лица в любое время суток.

Например, коды отчетного периода для формирования годовой отчетности по налогу на прибыль утверждены в Приказе от 26.11.2014 № ММВ-7-3/600@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка её заполнения…»:

- квартал – 21;

- 6 месяцев – 31;

- 9 месяцев – 33;

- 12 месяцев – 34.

Если отчетным периодом являются календарные месяцы, используются маркировки для каждого из них (от 35 до 46), например январь обозначен как «35», февраль – «36», март – «37» и т.д.

Что делать, если допущена ошибка?

Иногда возникают ситуации, когда в отчетности допущена ошибка.

Часто так происходит не только из-за невнимательности или некомпетентности сотрудника, ошибочного ведения учетной политики организации, неверной классификации и оценки фактов, но и по причине неурегулирования некоторых статей и норм законодательства. Порядок внесения изменений в налоговую отчетность в связи с выявлением ошибок определен в ст. 81 НК РФ.

Совет: важно помнить, что неточности или пропуски в отражении фактов хозяйственной жизни предприятия, выявленные благодаря получению новых данных, которые не были доступны на момент учета операции, не считаются ошибкой.

https://www.youtube.com/watch?v=qyTQ9fW0wAE

После выявления ошибки (их делят на существенные и несущественные) или неточности налогоплательщик обязан внести нужные изменения и снова подать уточненный документ в налоговый орган.

Порядок действий во многом зависит от времени выявления неточности – в отчетном периоде или по его окончании. В первом случае ее исправляют внесением записи по соответствующим счетам бухучета (в месяц выявления погрешности).

А во втором – датируют исправление последним днем отчетного периода, который закончился, например, если неточность выявили в январе, исправление вносят за 31 декабря.

Этот алгоритм подходит, когда ошибку обнаружили до подписания отчетности за год, а если же она уже подписана, тогда следует оценить значимость ошибки.

Существенные исправляют с помощью записей по советующим счетам в декабре предшествующего года, а несущественные правят в текущем году с помощью исправительных записей по нужным счетам в месяц выявления ошибки, а прибыль или убыток, которые отобразятся через исправление, фиксируют в составе доходов и расходов уже текущего отчетного периода.

Если же будет выявлено несколько ошибок, которые повлекут занижение налоговой базы для должников или ее повышение, придется пересчитать сравнительные показатели бухотчетности всех периодов, откуда указаны данные в сданном отчете вплоть до момента обнаружения неточности.

Сохраните статью в 2 клика:

Налоговый период – один из основополагающих элементов налоговой системы. Законодательство четко регулирует его объем, классификацию, сферу и порядок применения. Следование нормам и проверенным алгоритмам формирования отчетности поможет свести риск появления ошибок к минимуму.

Видео:Налог на прибыль: ставка, период, администрирование (#14)Скачать

Налоговый период

Энциклопедия МИП » Налоговое право » Уплата налогов и сборов » Налоговый период

Налоговый период является обязательным элементом налогообложения.

Наличие налогового периода свидетельствует о том, что налог установлен. Это правило закреплено в статье 17 НК РФ. Без налогового периода налог не может существовать, что обуславливает актуальность правильного установления и использования периодов при исчислении налогов. В статье рассмотрим особенности налогового регулирования налоговых периодов.

Налоговым периодом признается календарный год либо прочий период применительно к конкретному налогу, по окончанию которого исчисляется налог, подлежащий к уплате.

При этом, основной налоговый период может состоять из подпериодов, к примеру: квартал, полугодие, 9 месяцев.

Статья 52 НКРФ не относится к какому-либо одному налогу. Она имеет универсальный характер и устанавливает правила, которые распространяются на определение налоговых периодов для различных налогов, установленных налоговым законодательством Российской Федерации.

Налоговый период устанавливается по Федеральному закону № 107 «Исчисление времени». По данному закону налоговый период исчисляется по григорианскому календарю, который принят в Российской Федерации и представляет собой такую вычислительную систему, которая основана на циклах обращения Земли, где один цикл равен 365 дней или 2425 суток.

Статья 190 определяет календарную дату или период времени, как год, месяц, неделя, день и час. В течение налогового периода налогоплательщик обязан вносит авансовые платежи, общая сумма которых вычитается из годового платежа.

Помимо этого, исчисление сроков уплаты налогов может начинаться с наступления юридических фактов, которые означают начало или окончание срока. Например, среди таких фактов современное законодательство выделяет реорганизацию и ликвидацию компании.

Исчисление начала и конца налогового периода

Обязанность по уплате налогов начинается с начала нового налогового периода. Конкретные налоги имеют налоговый период, который состоит из отчётных подпериодов. В конце каждого подпериода компания обязана выплачивать авансовые платежи.

https://www.youtube.com/watch?v=VNzDIR1CjSQ

Рассмотрим пример. Для организации, которая создана в декабре 2015 года, отчётным периодом является период с 01 декабря по 31 марта 2021 года. Если ООО является плательщиком прибыльного налога, то авансовые платежи перечисляются ежемесячно, а отчетный период закончится 31 января 2021 года.

Организация оплатит прибыльный налог в сумме, начисленной за один месяц, а затем будет вносит авансовые платежи каждый квартал. По итогам налогового периода компания вносит конечный платеж.

Определение налогового периода при создании организации

Налоговый период определяется следующим образом, если компании (ООО, ОАО или ЗАО) являются вновь созданными. Если компания создается после начала отчетного годового периода, то уплачивает налоги по итогам налогового периода – календарного года.

Днем создания организации является день, когда она зарегистрирована в налоговых органах.

При этом если организация зарегистрирована в налоговой в период 1—31 декабря, то это время учитывается налоговом периоде следующего отчетного года.

Квартальный налоговый период определяется при создании компании с 1 января текущего года. При этом данный период является основным по уплате большей части налогов по НК РФ.

Определение налогового периода при ликвидации (реорганизации) налогового периода

При ликвидации компании до конца года последним отчетным отрезком времени для нее будет являться период от начала текущего года до окончания процесса ликвидации, то есть до того момента, когда компания получает свидетельство о прекращении деятельности юридического лица.

Если компания создана в период с 1 по 31 декабря текущего года, и ликвидируется также в декабре этого года, то налоговым периодом для нее является период с начала ее деятельности до дня ликвидации. Данное правило не относится к компаниям, которые выделяют из своего состава или присоединяют к себе прочие организации.

В течение налогового периода компания может находиться в процессе ликвидации и реорганизации, так как это достаточно длительный процесс. Все это время налогоплательщик имеет обязательства по уплате основных налогов.

Определение налогового периода при самостоятельном признании себя иностранной организацией

Иностранная организация – это компания, регистрация которой осуществлена налоговыми органами любой другой страны мира. Ряд Федеральных законов устанавливает список компаний, которые могут стать резидентами РФ.

Основным правилом признания компании резидентом является осуществление деятельности на территории Российской Федерации в сроки, установленные законодательством.

Если компания самостоятельно признаёт себя иностранной организацией, то налоговый период по уплате налога на прибыль определяется в соответствии с налоговым законодательством, таким же образом, как и для российских организаций. Данные правила устанавливаются Федеральным Законом №32 от 15 февраля 2021 года.

Определение налогового периода при самостоятельном признании иностранной организации налоговым резидентом РФ

Налоговое законодательство Российской Федерации закрепляет за иностранными организациями право самостоятельно признавать себя российскими резидентами.

Если иностранное общество признало себя резидентом по итогам налогового периода (то есть когда она предоставила заявление в налоговую инспекцию), то первым отчетным периодом по прибыльному налогу для нее станет период времени с момента регистрации заявления в налоговой инспекции до конца календарного года, в котором данное заявление было предоставлено.

Если иностранная компания, предоставила заявление о постановке на учет в период с 1 по 31 декабря текущего года, то показатель налогового периода для нее по налогу на прибыль будет определяться с даты предоставления заявления до конца следующего отчетного года.

Данное правило распространяется только на ООО и прочие общества, самостоятельно признавшие себя резидентами России.

Здесь стоит отметить, что понятие «календарный год» не всегда составляет 365 дней. По налоговому законодательству периоды уплаты различных налогов устанавливаются от 360 до 366 дней.

https://www.youtube.com/watch?v=jDnu2choj8Y

По итогам налогового периода, вне зависимости от уплачиваемого налога, компания обязана предоставить в налоговые органы декларацию. В бланке декларации указывается последний налоговый период. Каждый период имеет цифровой код, который можно уточнить у специалистов налоговых органов или на сайте Налоговой инспекции конкретного субъекта Российской Федерации.

Таким образом, при определении налогового периода необходимо руководствоваться правилами статьи 52 НК РФ. После изучения основных правил определения налоговых периодов можно обратиться к частным налогам для осуществления оплаты.

Последний налоговый период сумму оплаты всегда имеет меньшую, нежели авансовые платежи, поскольку уплачивается исходя из разницы между всей суммой налога и авансов.

Видео:Что такое «налог»? Какие бывают налоги?Скачать

Узнайте, что такое налоговый период :

Общегосударственный бюджет выступает главным финансовым инструментом для поддержки существования и развития страны.

Сегодня, как и раньше, основным, даже главным источником его формирования является поступление различных налогов и сборов. Система налогообложения в России дает четкое представление об ее основных понятиях.

Немаловажно понимать виды сборов, основные элементы. Одним из значимых моментов в данной теме считается налоговый период.

Понятие

Налоги относятся к одному из видов финансовых отношений государства с обществом, направленным на формирование бюджета страны.

Появление рассматриваемых сборов можно отнести к моменту начала развития цивилизации, необходимость в них появилась в силу первых общественных потребностей. С тех пор создание новых форм государства каждый раз сопровождается преобразованием системы налогообложения.

Благодаря этому на сегодняшний день сформировалась стойкая, практически совершенная налоговая система. Она имеет свои правила и понятия.

Налоги имеют государственное значение. Поэтому их понятие и начисление регламентируется законодательными актами. Важным правовым инструментом, определяющим вообще весь порядок налогообложения в России, выступает Налоговый кодекс.

Именно в нем дается основное определение рассматриваемых сборов. Налоги взимают обязательными платежами, как с рядового населения, так и с различных коммерческих элементов.

Направлены они в пользу органов власти, для формирования центрального и местного бюджетов.

Виды основных налогов РФ

Все сборы классифицируются в зависимости от принадлежности органа власти, который взимает их. Различают следующие виды налогов.

- Федеральные сборы. Список и порядок уплаты этих налогов определяется НК РФ. Он обязывает уплачивать их всех лиц, располагающихся на территории страны. Налогами федерального значения считаются: НДС, акцизы, подоходный налог и некоторые другие.

- Региональные налоги также регламентируются НК РФ. Но при этом они устанавливаются законодательными актами субъектов РФ. Их обязательно уплачивать на территории этих субъектов. Региональные власти сами определяют ставку, налоговый период и другие элементы порядка расчета и уплаты сборов. К этой группе относятся налоги на имущество предприятий и игорный бизнес, а также транспортный сбор.

- Местные налоги, а именно сборы на имущество населения и земельные. Распределяются органами муниципальных образований.

- Особые налоговые режимы предусматривают специальный порядок установления элементов налогообложения. Всего их четыре. Самые известные из них – это упрощенная система и система в виде уплаты ЕНВД.

Обязательные элементы налогообложения

В качестве элементов налогообложения выступают понятия, принципы и порядки расчета и перечисления сборов. Конкретнее – это та самая основа системы. Без нее не получатся правомерные упорядоченные налоговые отношения между государством и плательщиком.

https://www.youtube.com/watch?v=nVNK3MTwAg8

Список элементов налоговой системы перечислен в статье 17 НК РФ и содержит следующие основные понятия.

- Субъект налогообложения, иными словами, лицо, которое обязано уплачивать сборы.

- Объект налогообложения – это то, за использование которого приходится платить налог. Например, доходы, имущество, реализация конкретного товара и прочее.

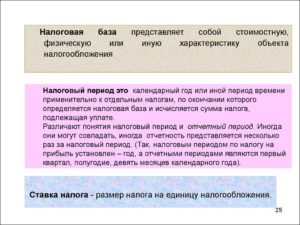

- Налоговая база означает стоимостную или физическую оценку объекта.

- Налоговый период, определяющий время, за которое считаются сборы.

- Ставка – та часть от стоимости объекта, которую придется заплатить в государственный бюджет.

- Порядок начисления и уплаты налогов.

Период — как элемент налогообложения

Важным существенным элементом в рассматриваемой теме считается определение налогового периода. Он занимает особое значение в общей схеме отношений по двум причинам.

- Определяет промежуток времени, в течение которого образуется объект налогообложения. Это необходимо для расчета суммы сборов.

- Его исчисление напрямую связано со сроком уплаты.

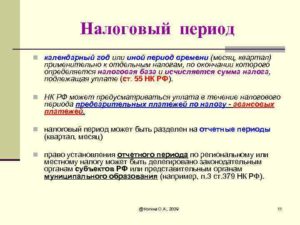

Налоговый период представляет срок, за который устанавливают определенную базу и рассчитывают полное обязательство. Он представляет собой календарный год или другие определенные для конкретных видов налогов периоды, после завершения, которых указывают общий размер налоговой базы и уплачиваемой суммы.

Следует различать два разных понятия — налоговый и отчетный периоды. Отчетный период – бухгалтерское понятие, определяющее время, за которое необходимо отразить в отчетных регистрах все хозяйственные и финансовые операции организации. При этом оба периода могут совпадать. Может в одном налоговом периоде существовать несколько отчетных.

Большое значение имеет период исчисления налога и при уплате сбора. Любая организация перечисляет сумму с расчетного счета. Физическое лицо делает это путем зачисления на счет налоговых органов суммы сбора. При проведении операции документация должная быть заполнена грамотно. Поэтому необходимо безошибочно указать налоговый период в платежном поручении или квитанции.

Периоды по некоторым сборам

Для большей части налогов период исчисления – стандартный. Он составляет один календарный год. По некоторым конкретным видам доходов промежуток времени определения базы и расчета суммы бывает иным. Например, налоговый период по НДС — как календарный квартал.

Каждый элемент в расчете для различных видов сборов, в том числе, и их налоговые периоды, проговариваются в конкретных статьях НК РФ. При этом для каждого сбора определены отчетные периоды. Так, например, налоговый период по налогу на прибыль установлен в законе исходя из расчета календарного года.

А вот отчетных периодов целых три: месяц, квартал и 9 месяцев.

Видео:Налоговая система в РФСкачать

Налоговый и отчетный периоды

Расчет любого бюджетного платежа происходит по правилам, определенным Налоговым кодексом или иными федеральными законами.

Большинство налогов и взносов предполагают конкретный порядок уплаты, а также составление и подачу отчетности. Сроки, по которым это происходит, определяются исходя из налоговых и отчетных периодов по каждому виду платежа.

О том, как определить налоговый период, а также отчетный период, мы и поговорим в этой статье.

Как определяется в НК РФ налоговый период

Определение налогового периода содержится в статье 55 Налогового кодекса. Под ним понимается некий период времени, за который фирмы или ИП рассчитывают сумму налога или взноса, подлежащую уплате. Из этого следует, что налоговый период в России устанавливается для каждого налога отдельно.

По налогу на прибыль или по УСН налоговым периодом признается год (ст. 285, 346.19 НК РФ), а по НДС таковым считается квартал (ст. 163 НК РФ).

Собственно, для каждого платежа налоговый период в НК РФ определен в соответствующей главе, отдельной статьей, из названия которой совершенно очевидно, о чем именно в ней говорится.

https://www.youtube.com/watch?v=ZsmQoAKLAPU

Но не всегда налоговый период – это целый год или квартал, или иной конечный и определенный обычным календарем промежуток времени.

Для только что созданных организаций или зарегистрировавшихся индивидуальных предпринимателей под налоговым периодом понимается отрезок времени с даты их постановки на учет и, в зависимости от налога, до конца текущего календарного года или квартала.

При ликвидации компании или ИП ситуация прямо противоположенная: в их случае последний налоговый период заканчивается датой внесения в единый государственный реестр записи о снятии с учета.

Ну и несколько необычная, но тем не менее возможная ситуация: открытие и закрытие бизнеса в рамках одного налогового периода. Чаще всего такое случается с ИП на УСН, отработавших часть года. Для них налоговый период начнется с даты открытия и закончится датой внесения в реестр отметки о снятии с учета.

Отчетные периоды в рамках налогового

Налоговый период состоит из одного или нескольких отчетных периодов. Чаще всего отчетными периодами является квартал, полугодие и девять месяцев. Но конкретное распределение опять же зависит в первую очередь от налога. Более того, существуют вариации и в рамках одного и того же бюджетного платежа.

Так, по налогу на прибыль есть два варианта отчетных периодов: традиционные квартал, шесть и девять месяцев и «месячный» вариант, то есть первый месяц, два месяца, три месяца и так до конца года.

Применяется та или другая схема в зависимости от того, каким именно способом компания рассчитывает налог на прибыль.

Другой интересный пример – налог на имущество. Отчетные периоды по нему установлены Налоговым кодексом также в двух вариантах: по умолчанию это квартал, полугодие и девять месяцев, но для имущества, облагаемого налогом исходя из кадастровой стоимости, это первый, второй и третий кварталы.

То есть в первом случае налоговая база рассчитывается нарастающим итогом в течение года, а во втором определяется для каждого отдельного квартала. В то же время по данному налогу отчетные периоды могут быть и вовсе отменены, если региональными властями предусмотрен такой порядок расчетов на местном уровне (п.

3 ст. 379 НК РФ).

Для некоторых платежей, как, например, для НДС или ЕНВД, налоговый период по которым длится всего один квартал, отчетных периодов и вовсе не предусмотрено.

Уплата налогов и отчетная обязанность

Под налоговым периодом понимается отрезок времени, за который определяется сумма налога. Но это не означает, что рассчитываться с бюджетом необходимо лишь по завершении данного периода. И, наоборот, отчетный период, установленный в рамках налогового, не всегда означает, что компания или ИП обязаны подавать декларации по окончании каждого из них.

Тот же налог на прибыль предполагает подачу отчетов, а также уплату суммы налога по окончании каждого квартала. На УСН по итогам отчетных первого квартала, полугодия и девяти месяцев происходит расчет авансового платежа по налогу, но декларация подается лишь по окончании налогового периода, то есть за год в целом.

В контексте исполнения обязанностей плательщика НДС расчет суммы налога производится по завершении каждого квартала, тогда же подается и декларация. А вот уплата налога производится тремя платежами в течение трех последующих месяцев, то есть довольно формально привязана к календарному завершению налогового периода.

Из всего это следует вывод, что ориентироваться на установленные временные рамки отчетных или налоговых периодов следует лишь в четкой привязке к порядку уплаты конкретного налога, а также подаче декларации по нему. Все это детально прописывается в Налоговом кодексе, а также в региональных законах, если ими устанавливаются дополнительные переменные в порядке уплаты того или иного налога.

Расчет любого бюджетного платежа происходит по правилам, определенным Налоговым кодексом или иными федеральными законами.

Большинство налогов и взносов предполагают конкретный порядок уплаты, а также составление и подачу отчетности. Сроки, по которым это происходит, определяются исходя из налоговых и отчетных периодов по каждому виду платежа.

О том, как определить налоговый период, а также отчетный период, мы и поговорим в этой статье.

Видео:НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.Скачать

Что такое налоговый период организации

Налоговый период часто путают с отчетным. Оба понятия имеют законодательное определение, их продолжительность утверждается нормативными актами и не может быть изменена субъектами предпринимательства.

Понятие налогового периода

В НК РФ в ст. 55 п. 1 дана расшифровка термина «налоговый период». Под ним следует понимать ограниченный временной интервал, по окончании которого подводятся итоги деятельности, формируется налогооблагаемая база. После завершения указанного интервала у предпринимателей и юридических лиц возникают налоговые обязательства, подлежащие погашению в фиксированные сроки.

ОБРАТИТЕ ВНИМАНИЕ! Налоговый период по длительности не всегда должен совпадать с отчетным.

В одном налоговом периоде может быть сразу несколько отчетных. Для каждого типа налога законодательно утверждается величина налогового периода: от 1 месяца до 1 года. Узнать длительность временного интервала можно из норм НК РФ, в отдельных главах которого расписан порядок начисления налоговых обязательств.

Определение и показатели

Даты начала и окончания налоговых периодов для создаваемых или закрываемых предприятий могут быть изменены. Корректировке подлежат интервалы и в случае реорганизационных мероприятий.

Если юридическое лицо ликвидируется или находится в процессе реорганизации, налоговый период для него в последнем году осуществления деятельности будет начинаться 1 января и заканчиваться последним днем существования компании.

Аналогичный подход к определению периода выведения налоговой базы используется в отношении прекращающих коммерческую деятельность физических лиц. Об окончании деятельности свидетельствует наличие факта государственной регистрации завершения функционирования.

https://www.youtube.com/watch?v=IChmTfldjjc

При реорганизации может быть создан новый субъект предпринимательства. Для него налоговый период начинается не с первых чисел января, а со дня регистрации в государственных органах и постановки на учет в ФНС. Последний день периода будет таким же, как и у других предприятий.

ВАЖНО! Отдельное правило определения налогового периода предусмотрено для субъектов, прошедших регистрацию в декабре и официально прекративших свою деятельность в этом месяце в течение одного года. Для них налоговый период будет равен сроку работы юридического или физического лица.

В случае с квартальными интервалами при создании нового субъекта предпринимательства налоговым будет период со дня образования компании или ИП и по день окончания квартала. Если до конца квартального срока после регистрации юридического лица осталось меньше 10 дней, то оставшиеся от текущего периода дни прибавляются к следующему квартальному отрезку времени.

Прекращение деятельности при поквартальной периодичности начисления налогов создает основания для изменения срока формирования налогооблагаемой базы – итоги должны быть подведены в диапазоне с первого дня квартала по день регистрации прекращения коммерческой деятельности.

Если налоговый период обозначен месячным интервалом, то вновь создаваемые организации должны брать в расчет время со дня открытия бизнеса и по последний день месяца в календарном исчислении.

При появлении в единых государственных реестрах информации о прекращении деятельности отдельным субъектом предпринимательства налоговый период при месячной норме будет установлен с первого дня текущего месяца до последнего числа работы предприятия или ИП.

ЗАПОМНИТЕ! Общие правила определения границ налогового периода не распространяются на налоги, которые рассчитываются в связи с применением патентной схемы налогообложения и режима работы с налогом на вмененный вид дохода.

Для иностранных организаций начало налогового периода регулируется датой представления в органы ФНС заявления о статусе налогового резидента с иностранным капиталом.

Если в уведомлении будет указано начало работы 1 января, то и налоговый период будет отсчитываться с этого дня.

Если заявление подано в течение календарного года и в нем упомянуто, что даты начала деятельности в качестве резидента и подачи документа совпадают, то отсчет времени ведется со дня представления документа.

Налоговый период в расчетной документации указывается в специально отведенном поле. Для обозначения этого показателя предусмотрено 10 ячеек:

- восемь из них предназначены для символьных значений;

- две из них используются для постановки разделительных знаков в форме точек.

Указание показателя налогового периода позволяет идентифицировать расчетный временной диапазон, дату, до которой надо произвести платеж по налогу или сбору. Схема обозначения периода в документе:

- Первые два символа определяют периодичность осуществления платежей: месячные (МС), квартальные (КВ), полугодовые (ПЛ), годовые (ГВ).

- В ячейке третьего символа проставляется разделительный знак – точка.

- Четвертая и пятая ячейка нужны для обозначения порядкового номера периода.

- Шестым символом является разделительный знак.

- Оставшиеся числовые значения указывают на год, за который начислено и уплачивается налоговое обязательство.

Классификация налоговых периодов

Налоговый период классифицируется по видам налогов и по величине временного диапазона. По продолжительности выделяют:

- месячный период;

- квартальный;

- годовой.

Существует понятие неделимого и разделенного периодов. Последние состоят из нескольких отчетных периодов, в этом случае налоги перечисляются авансовыми платежами. По итогам года выводятся окончательные данные:

- сколько налога начислено за весь налоговый период;

- в каком размере были перечислены авансовые платежи;

- какой объем налогового обязательства подлежит погашению (от рассчитанной общей суммы налога отнимаются произведенные в течение года платежи).

В налоговых декларациях для налоговых периодов предусмотрены специальные шифры:

- Для декларации по НДС их перечень приведен в Приказе ФНС от 29.10.2014 под №ММВ-7-3/558@.

📹 Видео

Налоговые правонарушения и ответственность за их совершениеСкачать

Понятие налогов и сборов Налоговое право, предмет, метод, принципы, источникиСкачать

Базовые понятия налогообложения — (часть 4)Скачать

Элементы налогообложения (#02)Скачать

Кто такой налоговый резидент?Скачать

Налоговые вычеты: видыСкачать

Экономика 11 класс (Урок№12 - Системы налогообложения.)Скачать

Акцизы 2019. Новые акцизные марки. Все что нужно знать: виды, бухгалтерия, налоги и вычет.Скачать

Исчисление и порядок уплаты налогов (#03)Скачать

Взыскание налоговой задолженности с физических лицСкачать

Урок 25. Специальные налоговые режимыСкачать

Принципы и методы налогообложения. Башкирова Н.Н.Скачать

Налог на имущество физических лиц. Подводные камни, о которых важно знать.Скачать

Налоги и налогообложение (01). Краткий экскурс в историю налогов 883-1960гг.Скачать

Расчет и уплата налога на прибыль организацийСкачать