Основные средства предприятия не приобретаются раз и навсегда: в процессе деятельности их периодически обновляют, приобретают новые, списывают отслужившие свое материальные ресурсы. Эти показатели поддаются учету и вычислению с целью экономического анализа и, как следствие, повышения эффективности предпринимательской деятельности.

Покажем, как правильно производить вычисления коэффициентов поступления, выбытия, обновления и интенсивности обновления основных фондов организации.

- Для чего вычислять коэффициенты движения фондов

- Коэффициент обновления (ввода) имущественных активов

- Коэффициент выбытия (списания) основных производственных фондов

- Коэффициент прироста основных средств предприятия

- Коэффициент замены имущественных производственных активов

- Пример вычисления коэффициентов обновления и выбытия

- Роль коэффициентов в техническом анализе ОС

- Движение основных средств: документальное оформление, учет, показатели, анализ, отчет

- Важные показатели

- Документальное оформление движения основных средств

- Анализ состояния и движения ОС

- Их учет

- К основным средствам относятся… учет, амортизация, списание, коэффициенты основных средств

- Виды

- Бухучет

- Восстановление объектов

- Выбытие

- Коэффициенты основных средств

- ПБУ

- Проводки по основным средствам

- Безвозмездное получение

- Анализ движения основных средств (нюансы)

- Для чего проводится анализ состояния и движения основных средств

- Показатели движения основных средств

- Как проанализировать значения показателей

- Итоги

Для чего вычислять коэффициенты движения фондов

Показатели, характеризующие динамику основных материальных активов, нужны не просто для упоминания в финансовой отчетности.

Для того, чтобы предприятие стабильно работало, производя продукцию, а значит, принося прибыль, оно должно быть адекватно обеспечено основными средствами.

Поэтому каждая организация, изучая состояние основных фондов, принимает решение о целесообразности той или иной производственной политики в отношении имущественных фондов:

- обновления;

- прироста (принятия на баланс новых ОС);

- выбытия (списания) неэффективных или утративших полезность активов.

Коэффициент обновления (ввода) имущественных активов

Этот показатель отражает соотношение вновь поступивших на баланс организации основных фондов за тот или иной временной период к стоимости активов, уже находящихся на балансе к концу этого периода.

Чтобы его вычислить, нужно разделить стоимость введенных за определенное время фондов на полную их стоимость к концу этого периода. Приводим формулу для вычисления годового обновления материальных активов.

К обновл. = СТввед. / СТГкон.

где:

- К обновл. – коэффициент введения (обновления) основных имущественных средств за год;

- СТввед. – стоимость средств, введенных на баланс до конца отчетного года;

- СТГкон – стоимость активов к концу исследуемого года.

Для вычисления обновления фондов в процентном соотношении найденный коэффициент умножается на 100%.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициент поступления и коэффициент обновления – не тождественные понятия, хотя во многих источниках их объединяют в один показатель.

Разница между ними в том, что при учете коэффициента поступления во внимание берутся не только приобретенные средства, но и активы, поступившие на баланс из других источников (в лизинг, в дар, в качестве уставного капитала и др.)

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.). Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов. Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период.

Тобновл. = СТГнач. / СТввед.

Если в течение нескольких лет этот срок постепенно снижается. Это можно счесть положительным производственным фактором.

Коэффициент выбытия (списания) основных производственных фондов

Благодаря этому показателю можно уточнить, как соотносятся значения выбывших с предприятия основных активов к их стоимости в начале учетного периода. Таким образом, выясняется, какое именно количество фондов (в их стоимостной характеристике) предприятие утратило вследствие их износа за определенное время. Чаще всего вычисляется годовое выбытие.

К выб. = СТвыб. / СТГнач.

где:

- К выб. – коэффициент выбытия основных средств;

- СТвыб. – стоимость активов, списанных в течение отчетного периода (года);

- СТГнач. – полная стоимость всех ОС, актуальных на начало годового периода.

Процентное соотношение можно выяснить, умножив полученный результат на 100.

Разновидностью данного показателя является коэффициент ликвидации – показывает отношение ликвидированных за год ОС к стоимости средств на начало года:

К ликв. = СТликв. / СТГнач.

Коэффициент прироста основных средств предприятия

Этот коэффициент показывает, как обновляются имущественные активы. При этом в учет идут не только вновь полученные основные средства, но и выбывшие за отчетный год. Для этого нужно найти разность стоимости введенных и выбывших активов, а затем определить соотношение полученной разности и конечной годовой стоимости ОС.

К прир. = СТввед. – СТвыб. / СТГкон.

где:

- К прир – коэффициент прироста ОС.

Умножение на 100 даст результат в процентах.

Коэффициент замены имущественных производственных активов

Показывает, какое количество основных средств, выбывших из-за ветхости и износа, было заменено вновь введенными в эксплуатацию. Чтобы его вычислить, необходимо разделить стоимость основных фондов, списанных вследствие полного износа (ликвидированных), на стоимость фондов, принятых на баланс в этом же периоде.

К зам. = СТликв. / СТввед.

где:

- К зам. – коэффициент замены основных фондов;

- СТликв. – стоимость ликвидированных (полностью негодных к эксплуатации) фондов;

- СТввед. – стоимость вновь поступивших основных активов.

Процентное соотношение получится при умножении найденного коэффициента на 100.

Пример вычисления коэффициентов обновления и выбытия

У ООО «Железный король», занимающегося металлообработкой, стоимость основных средств на начало года по балансовым документам составляет 80 000 руб.

Из них в начале года изношенными оказались активы на сумму 15 000 руб. В данном году предприятие закупило новое оборудование на сумму 12 500 руб.

Вышли из строя по окончании срока эксплуатации и были списаны станки и другие активы стоимостью 9 200 руб.

https://www.youtube.com/watch?v=zolsifl2PH4

Рассчитаем коэффициенты ввода и поступления основных фондов.

Сначала нужно определить стоимость активов в конце отчетного периода (года): для этого к полной стоимости ОС на начало года нужно добавить сумму поступлений, а затем уменьшить полученный результат на сумму выбывших фондов. 80 000 + 12 500 – 9200 = 83 300 руб.

Теперь можем определить интенсивность динамики имущественных фондов.

Коэффициент введения – сумму введенных ОС делим на конечный годовой показатель: 12 500 / 83 300 = 0,15 х 100% = 15%.

Коэффициент выбытия – стоимость выбывших основных фондов делим на показатель начала года: 9200 / 80 000 = 0,115 х 100% = 11,5%.

Роль коэффициентов в техническом анализе ОС

Если сопоставить найденные показатели между собой, можно проанализировать техническое состояние основных активов.

Сравнение значений коэффициента обновления активов с коэффициентом выбытия за аналогичный период даст полную картину относительно того, на что именно направлена динамика фондов: на замену (соотношение коэффициентов меньше 1) или на пополнение, прирост активов (соотношение больше единицы).

По данным анализа может быть принято определенное решение в рамках производственной политики организации:

- внедрение новой технической базы;

- ввод в производство новых объектов;

- модернизация существующего оборудования;

- увеличение эффективности технологического процесса (новые более прогрессивные технологии, автоматизация и пр.).

Движение основных средств: документальное оформление, учет, показатели, анализ, отчет

Осуществление хозяйственных операций, связанных с перемещением, прибытием или выбытием объектов капитала называют движением основных средств (ОС).

У этого процесса есть определенные показатели, заключающиеся в коэффициентах, он сопровождается документальным оформлением, требует анализа и учета наличия.

Без правильной организации этого процесса современные компании не в силах качественно функционировать.

Важные показатели

У основных средств есть конкретные показатели. Они делятся на 3 группы:

- Движения.

- Состояния.

- Использования.

Показателями использования ОС оперируют не все организации. Большинство компаний опираются на показатели состояния и движения. Эти критерии основных средств выражаются в нескольких коэффициентах.

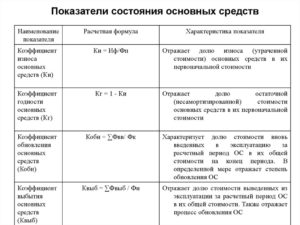

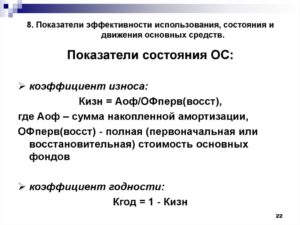

Показатели состояния:

- Коэффициент износа

- Коэффициент годности.

Первый из них рассчитывается путем деления общей суммы износа на первоначальную стоимость ОС. Оба значения берутся на начало года. Для расчета коэффициента годности нужно остаточную стоимость ОС разделить на изначальную. Используются данные от начала года.

При правильном расчете обоих показателей их сумма будет равна 100%.

Показатели движения:

- Коэффициент выбытия

- Коэффициент прироста

- Коэффициент обновления

- Среднегодовая стоимость ОС.

Чаще всего многие оперируют только коэффициентам обновления и выбытия. Обновление вычисляется по формуле: стоимость введенных средств/полная стоимость ОС за год. Для расчета коэффициента выбытия необходимо поделить стоимость выведенных средств на полную стоимость ОС за год.

При своевременном и правильном расчете всех необходимых коэффициентов процедура не выглядит сложной. Но это лишь часть процесса движения основных средств — все перемещения ОС должны быть задокументированы.

Документальное оформление движения основных средств

Любое перемещение основных средств должно быть обосновано и документально оформлено. Речь не идет о переносе ведра с инвентаризационным номеров из одной подсобки в другую — подразумевается перемещения объектов ОС из одного подразделения в другой.

- В таких случаях оформляется накладная на внутреннее перемещение, а данные об этом вносятся в инвентаризационную карту объекта. Сама накладная заполняется в 3 экземплярах передающей стороной. На всех бланках ответственные лица со стороны передающего и принимающего ставят подписи, обе стороны получают по 1 документу. Оставшийся экземпляр накладной на внутреннее перемещение сдается в бухгалтерию.

- Отчет о движении основных средств тоже один из обязательных документов компании. Он заполняется по утвержденной форме и является приложением к бухгалтерскому балансу. Главной целью этого документа является объединение информации обо всех основных средствах, об их поступлении, износе и выбытии.

Про анализ и учет основных средств, а также их движения расскажет видео ниже:

Анализ состояния и движения ОС

При помощи такого анализа можно выработать эффективную стратегию использования основных средств. Анализ позволяет оценить динамику, величину и структуру вложений капитала в ОС. Также необходимо выявлять и уровень выбытия основных средств. Процедура анализа позволяет решить такие задачи:

- Оценить резервы и составить прогнозы

- Изучить уровень технического состояния ОС

- Выявить степень эффективности эксплуатации оборудования и других ОС

- Выяснить соотношение использования ОС и объема производимой продукции

- Определить обеспеченность компании ОС и оценить уровень их использования.

В рамках движения ОС выявляют их перемещение, поступление и выбытие. К поступлению ОС относится не только их приобретение или безвозмездное получение. Перечень вариантов широк, как и при выбытии основных средств. К тому же объекты ОС подлежат износу. Поэтому анализ их состояния и движения требует обязательного учета.

Их учет

Инвентаризация — это обязательный процесс учета ОС компании. Причем присвоение объектам инвентарного номера является обязательным. При этом ранее использованные номера уже списанных объектах не могут повторно применяться в течение 5 лет.

Одновременно с проверкой наличия основных средств обязательно учитывается приход новый объектов и списание старых. Это отражается в синтетическом учете по 3 счетам:

- Активный (основные средства 01).

- Пассивный (амортизация ОС 02).

- Прочие расходы и доходы 91 (пассивно-активный).

Безвозмездно полученные объекты учитываются по дебету счета 08, кредиту — 98 и субсчету 98-2. Это лишь основы учета наличия и движения основных средств, но без понимания важности и обязательности процесс невозможно правильно организовать работу компании.

https://www.youtube.com/watch?v=qpGHAsdjR8A

Учет движения основных средств описан в этом подробном видео:

К основным средствам относятся… учет, амортизация, списание, коэффициенты основных средств

Основные производственные средства представляют собой определенную часть имущества фирмы, которая многократно используется при выпуске продукции, исполнении работ либо предоставлении услуг. ОС применяются и в сфере управления компанией. Продолжительность их использования – более 12 месяцев. Рассмотрим далее, какими бывают основные средства. Примеры ОС также будут приведены в статье.

Виды

К основным средствам относятся:

- Сооружения и здания.

- Силовые и рабочие установки, оборудование, машины.

- Вычислительная техника.

- Регулирующие и измерительные устройства и приборы.

- Транспортные средства.

- Инструменты, хозяйственные принадлежности и инвентарь.

К основным средствам относятся также многолетние насаждения, племенной и продуктивный скот и прочие фонды.

К основным средствам относятся те объекты, которые в течение срока их использования приносят доход предприятию или служат для достижения целей его деятельности. В процессе эксплуатации ОС подвергаются износу.

Он может быть моральным либо физическим. Первый предполагает потерю стоимости объектов ввиду развития НТП и увеличения производительности труда.

При активной работе или под воздействием естественных факторов происходит физический износ.

Бухучет

Все, что относится к средствам, должно приниматься на предприятие по первоначальной стоимости. Она представляет собой совокупность фактических расходов на приобретение.

В качестве единого бухучета ОС выступает инвентарный объект, включая все его принадлежности и приспособления либо конструктивно обособленный отдельный предмет.

У предприятия есть право не чаще раза в год проводить по восстановительной стоимости переоценку основных средств.

Погашение стоимости ОС осуществляется путем ее переноса на выполнение работ, продукцию или предоставление услуги. При вычитании из первоначальной цены амортизационных сумм за весь срок эксплуатации получают остаточную стоимость. Сегодня расчеты могут осуществляться тремя способами:

- Линейным. В этом случае годовая амортизационная сумма определяется, исходя из первоначальной цены и нормы, рассчитанной с учетом периода полезной эксплуатации объекта.

- Уменьшаемым остатком. В этом случае используется остаточная ст-сть на начало года и норма амортизации, исчисленная с учетом срока полезной эксплуатации предмета.

- Списанием по сумме чисел лет в соответствии с первоначальной ценой и годовым соотношением. В числителе присутствует количество лет, которое осталось до окончания периода эксплуатации. В знаменатель включается сумма чисел лет по всему сроку службы.

Восстановление объектов

Оно может осуществляться простым и расширенным воспроизводством. Первое представляет собой капремонт и замену ОС. Расширенное воспроизводство осуществляется в форме нового строительства, модернизации, технического переоснащения, реконструкции.

При простом восстановлении ОС не изменяют своих количественных и качественных характеристик. В случае расширенного воспроизводства основные средства наполняются новым содержанием.

Расходы на реконструкцию и модернизацию могут увеличить первоначальную цену ОС.

Выбытие

Оно может происходить разными способами:

- Вследствие износа (физического/морального) или прекращения использования в соответствии с назначением.

- При продаже.

- При безвозмездной передаче.

- Вследствие ликвидации в аварийных случаях.

- При передаче в уставной капитал других предприятий в виде вклада.

Стоимость объектов, которые выбывают или не используются постоянно, должна списываться с бухгалтерского баланса.

Коэффициенты основных средств

Для контроля движения ОС используются определенные показатели. Среди них:

- Коэффициент обновления. Он представляет собой стоимость объектов, вновь введенных предприятием в течение данного периода, разделенную на цену ОС, присутствующих в наличии к его завершению.

- Коэффициент поступления. Он рассчитывается как отношение стоимости поступивших ОС на предприятие к цене фондов на конец периода.

- Коэффициент выбытия. Он представляет собой стоимость фондов, списанных с предприятия в течение года, разделенную на цену ОС, присутствующих в наличии на начало периода.

- Коэффициент прироста. Он рассчитывается как сумма прироста ОС, разделенная на стоимость фондов к началу года.

- Интенсивность обновления. Его находят делением стоимости выбывших ОС в течение периода на цену поступивших фондов.

- Коэффициент ликвидации. Его рассчитывают как отношение устраненных фондов в течение года к стоимости ОС на начало периода.

- Коэффициент замены. Он равен стоимости ликвидированных фондов, разделенной на цену поступивших новых ОС.

ПБУ

В соответствии с Правилами бухучета, к основным средствам относятся активы, если они:

- Применяются при выпуске продукции, предоставлении услуги, исполнении работы или для управленческих целей.

- Эксплуатируются дольше года.

- Будут приносить прибыль предприятию в дальнейшем.

- Не будут реализованы в ближайшее время.

Основные средства – капитал на мероприятия по коренному улучшению земли (оросительные, осушительные и прочие мелиоративные работы), вложения в многолетние культуры включаются в учет в сумме расходов, относящихся к площадям, принятым в эксплуатацию, вне зависимости от завершения всего комплекса действий. Если объект состоит из нескольких частей, срок эксплуатации которых различен, необходимо принимать каждую из них в отдельности. Находящиеся в собственности предприятия земельные участки и природные ресурсы также выступают как основные средства (примеры: водоем, полезные ископаемые и пр.).

Проводки по основным средствам

ОС принимаются к учету при их сооружении, приобретении, изготовлении, внесении в счет вкладов учредителями, получению по условиям договора дарения и прочих поступлениях.

Стоимость фондов не подлежит изменению, за исключением случаев, предусмотренных в законодательстве и ПБУ 6/01. В случае если предприятие решает выполнять дооценку ОС, то ее необходимо делать ежегодно.

При этом первоначальная цена фондов увеличивается. Проводки по основным средствам в таких случаях следующие:

- Дб сч. 01 Кд сч. 83;

- Дб сч. 83 Кд сч. 02.

При дооценке, таким образом, одновременно с увеличением первоначальной цены, повышается сумма амортизационных начислений. По итогам уценки, соответственно, стоимость ОС уменьшается:

Уменьшаются и амортизационные отчисления:

В случае недостаточности добавочного капитала для покрытия уценки, разница, превышающая сумму прошлых до подлежит списанию за счет собственного дохода. Она относится на сч. 84:

- Дб сч. 84 Кд. Сч. 01;

- Дб сч. 02 Кд сч. 84.

Таким образом, при переоценке ОС на счете 01 будет учтена восстановительная стоимость фондов. Уменьшение/увеличение первоначальной цены включается в добавочный капитал предприятия.

Безвозмездное получение

В этом случае основные средства следует принимать к учету по их рыночной стоимости на дату оприходования. Такое предписание присутствует в п. 3.4 ПБУ 6/01.

Расходы на доставку принятых безвозмездно фондов, учитываются в качестве капитальных затрат и включаются предприятием-получателем в увеличение первоначальной цены объектов. Эти расходы отражаются на соответствующих счетах капвложений в корреспонденции со статьями по расчетам.

При приобретении компанией транспортных средств на безвозмездной основе налог на них не начисляется. Ввод принятых объектов осуществляется в обычном порядке. Дебетуется сч. 01 и кредитуется сч. 08. Согласно законодательству, принимающее предприятие должно выплатить налог на доход (24%, за исключением ТС).

При этом дебетуется сч. 99 и кредитуется сч. 68. По ходу начисления амортизации, прибыль предстоящих периодов должна включаться во внереализационные доходы части ОС, полученных безвозмездно.

Анализ движения основных средств (нюансы)

Анализ движения основных средств позволяет быстро определить, есть ли в наличии все нефинансовые активы для полноценной хозяйственной деятельности. Благодаря анализу движения основных средств можно также оценить, эффективно ли они используются. Подробнее на этих вопросах остановимся в нашей статье.

Для чего проводится анализ состояния и движения основных средств

Показатели движения основных средств

Как проанализировать значения показателей

Итоги

Для чего проводится анализ состояния и движения основных средств

Без анализа движения основных средств нельзя определить, достаточно ли оборудования и техники на предприятии и насколько эффективно используются эти активы. Оценка состояния основных средств (далее — ОС) и наличия потребности в технике осуществляется как в целом, так и по отдельным группам.

https://www.youtube.com/watch?v=W66nGX48jak

Анализируя состояние и наличие ОС, можно определить:

- насколько изношен и пригоден ли для дальнейшей работы технический парк, каково состояние зданий/сооружений, в каком вообще состоянии находятся основные средства;

- насколько активная часть основных средств превышает пассивную и какова динамика данного относительного показателя за несколько лет;

- каков процент выбывшей и поступившей техники;

- насколько интенсивно проводится обновление основных фондов.

Как правило, анализ делается по итогам года на основании данных бухгалтерского баланса и приложений к нему. Также используются данные из статистических форм 11, 1-натура-БМ и инвентарных карточек по учету основных фондов.

Об особенностях отражения ОС в бухбалансе вы узнаете из статьи «Отражаем основные средства в бухгалтерском балансе».

Показатели движения основных средств

Для анализа движения основных средств используются коэффициенты:

- обновления (Кобн);

- поступления (Кпост);

- выбытия (Квыб);

- прироста (Кприр);

- интенсивности обновления (Кио);

- износа (Киз);

- годности (Кгод);

- ликвидации (Клик);

- замены (Кзам).

Для расчета этих статистических показателей используются следующие формулы:

Кобн = СввОС / СОСкг,

где: СввОС — стоимость введенных за год новых ОС;

СОСкг — стоимость ОС по состоянию на конец отчетного года.

Кпост = СпостОС / СОСкг,

где: СпостОС — стоимость поступивших на предприятие за год ОС;

СОСкг — стоимость ОС по состоянию на конец отчетного года.

Важно! Следует отличать введенные ОС от поступивших. Все затраты по поступившим внеоборотным активам аккумулируются на бухгалтерском счете 08, а введенные в эксплуатацию ОС учитываются на бухсчете 01.

Поступление ОС на предприятие возможно следующими способами:

- приобретение;

- строительство;

- как вклад в УК или совместную деятельность;

- аренда ОС;

- получение в дар;

- получение в результате обмена.

Квыб = СвыбОС / СОСнг,

где: СвыбОС — стоимость выбывших за год ОС;

СОСнг — стоимость ОС на начало отчетного года.

Выбытие ОС может производиться несколькими способами:

- отчуждение путем продажи;

- вклад в УК другого предприятия;

- выбытие из-за обмена;

- передача в дар;

- сдача в наем;

- взнос в совместную деятельность;

- ликвидация из-за невозможности дальнейшей эксплуатации;

- потеря из-за кражи, стихийных бедствий, пожара и т. д.

О некоторых особенностях списания ОС вы узнаете из нашей статьи «Как правильно списать основные средства при УСН?».

Кприр = (СпостОС – СвыбОС) / СОСнг.

Киобн = СвыбОС / СпостОС.

Киз = Сиз / Сперв,

где: Сиз — сумма износа за весь срок использования ОС;

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Сперв — первоначальная стоимость ОС.

Обратите внимание! Коэффициент прироста рассчитывается на начало и конец отчетного периода и сравнивается в динамике для оценки того, положительные изменения происходят или отрицательные.

Кгод = (Сперв – Сиз) / Спер.

Клик = СликОС / ОСОнг,

где: СликОС — стоимость ликвидированных в течение года ОС.

Кзам = СликОС / СввОС.

Как проанализировать значения показателей

Представляем вашему вниманию таблицу, при помощи которой легко понять значения полученных в результате расчетов показателей состояния и движения ОС.

Коэффициент | Значение |

Обновления (Кобн) | По этому показателю судят о доле новых ОС. Положительным является увеличение показателя в динамике |

Поступления (Кпост) | Положительным является увеличение показателя в динамике |

Выбытия (Квыб) | Указывает на то, насколько уменьшились фонды по сравнению с тем, что было на начало года. Положительным считается снижение показателя в динамике |

Прироста (Кприр) | Указывает на то, насколько фондов стало больше по сравнению с началом года. Положительным считается увеличение показателя в динамике |

Интенсивности обновления (Киобн) |

|

Износа (Киз) | Указывает на степень изношенности основных фондов. Нормативным является значение меньше 50 % |

Годности (Кгод) | Указывает на уровень техсостояния ОС. Положительным является увеличение показателя в динамике. Нормативным является значение больше 50 % |

Ликвидации (Клик) | Указывает на то, насколько уменьшились ОС за счет ликвидированных фондов |

Замены (Кзам) | Указывает на скорость замены ликвидированных ОС новыми. Чем значение меньше, тем активнее обновляется состав ОС. Рост показателя в динамике свидетельствует о том, что основные фонды на предприятии находятся в неблагоприятном состоянии |

Итоги

Анализировать состояние и движение (по наличию и структуре) ОС на предприятии необходимо не реже чем 2 раза в год. Данный анализ помогает оценить обеспеченность производства необходимым оборудованием/техникой, зданиями/сооружениями и прочими основными фондами и определить эффективность использования ОС.