")

Налог на УСН 15% рассчитывается достаточно просто. Важно правильно учитывать доходы и расходы, вовремя вносить авансовые платежи и в конце года рассчитывать минимальный налог для уточнения суммы к уплате. В этой статье мы расскажем, как рассчитать налог.

- Налоговая ставка может быть меньше 15% на УСН для объекта «Доходы минус расходы»

- Авансовые платежи на УСН 15%

- Минимальный налог на УСН 15%

- Учет доходов на УСН 15%

- Учет расходов на УСН 15%

- Пример расчета налога УСН 15% за 4 квартал (по итогам года)

- Как рассчитать налог УСН?

- Объект налогообложения на УСН

- Налоговая база на УСН

- Налоговые ставки для УСН

- Формула для расчета УСН

- ПРИМЕР 1

- Срок уплаты УСН

- Примеры расчетов авансовых платежей и единого налога на УСН

- Пример 3

- Пример 4:

- Пример расчета УСН Доходы минус расходы 15%

- Ответственность за нарушение сроков оплаты авансовых платежей

- Тоже может быть полезно:

- Расчет УСН

- Расчет УСН «Доходы минус расходы»

- Объект налогообложения

- Учет доходов на УСН «Доходы минус расходы»

- Налоговая база на УСН «Доходы минус расходы»

- Минимальный размер налога при упрощенке «Доходы минус расходы»

- Расчета налога УСН 6%

- УСН 15%

- Как определить размер обязательства перед бюджетом

- Первый пример

- Учет расходов на УСН «Доходы минус расходы»

- Второй пример

- Сроки уплаты УСН

- Расчёт УСН при ставке 15 % в 2021 году

- Что такое УСН доходы минус расходы 15%

- Ставка налога по УСН: объект доходы минус расходы

- Финансовые показатели для расчета налога доходы минус расходы

- Приведем пример

- Минимальный размер налога при «упрощенке» доход минус расходы

- Расчет УСН «Доходы минус расходы»: пример

- Как определяют налоговую базу упрощенца

- Какие ставки используют для исчисления налогового обязательства

- Как рассчитать упрощенный налог на практике

Налоговая ставка может быть меньше 15% на УСН для объекта «Доходы минус расходы»

Выясните налоговую ставку, которая установлена для вашего вида деятельности в вашем регионе: она может оказаться заметно ниже 15%. В 2021 году в 71 субъекте РФ снижена ставка для объекта «Доходы минус расходы».

Авансовые платежи на УСН 15%

Компании на УСН ежеквартально должны делать «предоплату налога»: каждый квартал перечислять в бюджет авансовый платеж. Платеж исчисляется нарастающим итогом с начала года и уплачивается в течение 25 дней после завершения квартала.

- За 1 квартал — до 25 апреля.

- За 1 полугодие — до 25 июля.

- За 9 месяцев — до 25 октября.

По результатам года исчисляется и уплачивается остаток налога, в этот же период подается налоговая декларация.

- ООО делают это до 31 марта.

- ИП — до 30 апреля.

Минимальный налог на УСН 15%

Бизнес не всегда работает в плюс, и по итогам года расходы могут превысить доходы или незначительно отличаться от доходов. Налоговая база может оказаться мизерной или иметь отрицательное значение.

Это не означает, что налог к уплате также будет мизерным или нулевым.

По результатам года необходимо рассчитать минимальный налог: он исчисляется от всех доходов, которые получены за год, налоговая ставка — 1%.

Так, в конце года мы рассчитываем налог обычным способом, дополнительно рассчитываем минимальный налог — и сравниваем эти суммы. Ту сумму, которая оказалась больше, необходимо уплатить в бюджет.

Учет доходов на УСН 15%

Доходами предприятия на упрощенке считается выручка от реализации и внереализационные доходы, их список приведен в ст. 249 и 250 НК РФ.

Доходы на УСН учитываются кассовым способом — при фактическом поступлении денег в кассу или на расчетный счет.

Если на счет или в кассу поступил аванс, а затем он был возвращен, то выручка уменьшается на возвращаемую сумму. Доходы учитываются в графе 4 раздела 1 КУДиР.

Учет расходов на УСН 15%

Исчерпывающий список расходов предприятия на УСН приведен в ст. 346.16 НК РФ. Он включает затраты на приобретение основных средств, материальных активов, выплату зарплаты и страховых взносов, аренду и многое другое.

Расходы компании вносятся в графу 5 раздела 1 КУДиР и проверяются налоговыми органами на целесообразность. Существует порядок учета расходов, согласно которому затраты должны относиться напрямую к деятельности компании, иметь документальное подтверждение, быть полностью оплачены и отражены в бухгалтерии.

Мы уже подробно рассказывали, какие траты и при каких условиях попадают в категорию расходов.

Исчисление налога производится по итогам каждого квартала и по итогам года. Нужно суммировать доходы с начала года до конца интересующего нас периода, вычесть из этой суммы все расходы с начала года до конца периода, затем полученную сумму умножить на налоговую ставку.

Если мы исчисляем авансовый платеж за 2, 3 или 4 квартал, то в качестве следующего шага нужно вычесть из суммы налога предыдущие авансовые платежи. По результатам года также нужно рассчитать минимальный налог и сравнить его с размером налога, рассчитанного обычным способом.

Пример расчета налога УСН 15% за 4 квартал (по итогам года)

| 1 квартал — 300 000 рублей | 220 000 рублей | 12 000 рублей |

| 2 квартал — 270 000 рублей | 240 000 рублей | 4 500 рублей |

| 3 квартал — 310 000 рублей | 260 000 рублей | 7 500 рублей |

| 4 квартал — 320 000 рублей | 280 000 рублей | |

| Итого: 1 200 000 рублей | 1 000 000 рублей | 24 000 рублей |

Рассчитываем сумму налога к уплате по итогам года:

(1 200 000 — 1 000 000) * 15% = 30 000 рублей.

https://www.youtube.com/watch?v=nudnyYN3IrQ

Рассчитываем сумму минимального налога:

1 200 000 * 1% = 12 000 рублей.

Мы видим, что сумма «обычного» налога больше суммы минимального, значит, мы обязаны уплатить «обычный» налог.

Вычитаем из суммы налога по итогам года предыдущие авансовые платежи:

30 000 — 24 000 = 6 000 рублей.

Значит, остаток налога к уплате по итогам года — 6 000 рублей.

Онлайн-сервис Контур.Бухгалтерия автоматически рассчитывает авансовые платежи и налог, формирует платежные поручения, напоминает о сроках уплаты. Познакомьтесь с возможностями сервиса бесплатно в течение 30 дней, ведите учет, платите налоги, отправляйте отчетность с помощью Контур.Бухгалтерии.

Попробовать бесплатно

Как рассчитать налог УСН?

Своевременная уплата налогов, согласно законодательству РФ, — прямая обязанность каждого предпринимателя. При этом каждый предприниматель вправе выбирать ту систему налогообложения, которая более удобна для него.

И большая часть предпринимателей останавливается именно на упрощенной системе налогообложения. Это связано с наименьшей налоговой и административной нагрузкой при этой системе.

А как рассчитать УСН в 2021 году, вы узнаете из нашей сегодняшней публикации.

Объект налогообложения на УСН

Упрощенная система налогообложения (УСН), действует в двух вариантах, отличающихся друг от друга объектом налогообложения:

1. УСН «доходы»;

2. УСН «доходы, уменьшенные на величину расходов».

Расчет налога УСН в 2021 году по каждому из этих двух случаев принципиально отличается.

ИП или ООО вправе ежегодно менять объект налогообложения, подав соответствующее заявление в ФНС до 31 декабря.

Налоговая база на УСН

1. Для УСН «доходы» налоговой базой для определения налога являются доходы.

2. Для УСН «доходы, уменьшенные на величину расходов», налоговой базой является денежное выражение доходов, уменьшенных на величину расходов.

Для обоих вариантов порядок определения и состав доходов одинаков, доходами на УСН признаются:

- доходы от реализации, т. е. выручка от реализации товаров, работ и услуг собственного производства и приобретенных ранее, и выручка от реализации имущественных прав;

- доходы внереализационные, указанные в ст. 250 НК РФ, такие как безвозмездно полученное имущество, доходы в виде процентов по договорам займа, кредита, банковского счета, ценным бумагам, положительной курсовой и суммовой разницы и др.

Расходы, признаваемые на упрощенной системе, приведены в ст. 346.16 НК РФ. Перечень расходов достаточно велик. При необходимости Вы можете ознакомиться с ним непосредственно в НК РФ.

В статьях с 346.15 по 346.17 НК РФ указан порядок определения и признания доходов и расходов на УСН.

Налоговые ставки для УСН

Налоговая ставка для варианта УСН «доходы», согласно Федеральному законодательству, не может быть больше 6%. Налоговая ставка для варианта УСН «доходы минус расходы» не может превышать 15%. Местным органам власти дано право самостоятельно устанавливать налоговую ставку для этого режима налогообложения, не выходя за пределы значений, установленных на федеральном уровне.

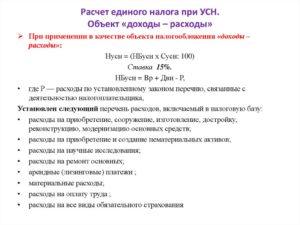

Формула для расчета УСН

1. Для УСН «доходы»: Доходы X Налоговая ставка.

2. Для УСН «доходы минус расходы»: (Доходы минус расходы) X Налоговая ставка.

Это общие формулы, с помощью которых выполняется расчет УСН в 2021 году. В этих формулах не учитываются следующие важные детали:

1. Признание и учет расходов для расчета налоговой базы на УСН Доходы минус расходы:

Для того чтобы расходы при УСН «доходы минус расходы» были подтверждены, необходимо оформлять их согласно законодательству. В противном случае налоговый орган не будет их учитывать при подсчете налога УСН.

https://www.youtube.com/watch?v=BT2WRSk6U4k

Для подтверждения расходов необходимо оформлять следующие документы:

- документ об оплате (квитанция, выписка по счету, платежное поручение, кассовый чек);

- документ, подтверждающий передачу товаров или оказания услуг и выполнения работ (накладная при передаче товаров или акт для услуг и работ).

2. Уменьшение единого налога на УСН за счет выплаченных страховых взносов:

- при УСН «доходы» можно уменьшить сам единый налог (авансовый платеж);

- при УСН «доходы минус расходы» страховые взносы можно учесть при расчете налоговой базы (включить в расходы).

ПРИМЕР 1

Исходные данные:

1. ООО «Салют». 2. Сумма доходов 270 000 рублей.

3. Сумма расходов, подтвержденных документально, 225 000 рублей:

- зарплата работников — 60 000 рублей;

- обязательные страховые взносы — 21 300 рублей;

- расходы на рекламу — 20 000 рублей;

- расходы на канцелярские товары — 5 000 рублей;

- расходы на почтовые, телефонные услуги — 2 000 рублей;

- расходы на содержание служебного транспорта — 19 000 рублей;

- расходы на аренду помещения — 50 000 рублей;

- расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, уменьшенные на величину НДС по оплаченным товарам, приобретенным налогоплательщиком и подлежащим включению в состав расходов — 47 000 рублей.

Задача 1.

Как рассчитать авансовый платеж по УСН «доходы», при налоговой ставке 6%.

Ответ:

270 000 (доходы) X 6% = 16 200 рублей.

Авансовый платеж подлежит уменьшению на сумму уплаченных страховых взносов, но не более чем на 50% от рассчитанного авансового платежа:

16 200 — 21 300 = 16 200×50% = 8 100 рублей.

Получаем 16 200 — 8 100 = 8 100 сумма авансового платежа УСН доходы к уплате.

Задача 2.

Как рассчитать авансовый платеж по УСН «доходы минус расходы» при налоговой ставке 15%.

Ответ:

(27 000 — 225 000) X 15% = 6 750 рублей.

Авансовый платеж в этом случае не подлежит уменьшению на уплаченные страховые взносы, так как сумма страховых взносов уже учтена в расходах.

ВЫВОД:

На сравнительных примерах при одних и тех же исходных данных система УСН «доходы минус расходы» более оптимальна. Но это происходит, только если у предпринимателя присутствует большая расходная часть.

Срок уплаты УСН

Несмотря на то, что, согласно НК РФ, налоговым периодом для расчета налога на УСН определен календарный год, обязанность оплачивать данный налог возникает ежеквартально. Подсчет ведется нарастающим итогом: 1 квартал, полугодие, девять месяцев календарного года, календарный год.

Сроки уплаты авансовых платежей по единому налогу:

- по итогам первого квартала — 25 апреля;

- по итогам полугодия — 25 июля;

- по итогам девяти месяцев — 25 октября;

- по итогам года — до 31.03 для организаций; до 30.04 для ИП. При расчете налога УСН по итогам года, учитываются уплаченные авансовые платежи.

Примеры расчетов авансовых платежей и единого налога на УСН

Как рассчитать УСН «Доходы» с примерами расчета за 1 квартал описано выше.

Расчет авансового платежа по итогам полугодия, аналогичен расчетам за 1 квартал.

Затем необходимо налоговую базу, полученную по итогам 6 месяцев (с января по июнь включительно), умножить на налоговую ставку, и из этой суммы вычесть уже заплаченный авансовый платеж за первый квартал.

В случае УСН «доходы», полученную сумму нужно уменьшить на страховые взносы (но не более, чем на 50%). Полученный остаток и будет являться авансовым платежом за полугодие.

Аналогично поступаем при расчете авансового платежа налога УСН «доходы минус расходы», кроме уменьшения авансового платежа за счет страховых взносов.

По итогам года расчет единого налога производится следующим образом:

- налоговую базу за весь год умножаем на налоговую ставку. Из получившейся суммы вычитаем все три авансовых платежа. Полученная разница и есть годовой налог УСН.

Пример 3

Исходные данные:

1. ИП, не имеющий работников. 2. Система налогообложения УСН «доходы». 3. Налоговая ставка 6%.

4. Доходы:

- 1 квартал — 150 000;

- полугодие — 350 000;

- девять месяцев — 550 000;

- двенадцать месяцев — 800 000.

Уплата фиксированных страховых взносов за себя произведена равными частямя, исходя из того, что фиксированные взносы на 2021 год определены в следующих пределах: на пенсионное страхование 29 354 рубля; на медицинское страхование 6 884 рубля. Выплаты выполнены в следующие сроки:

- до 31 марта — 9059,50 рублей;

- до 30 июня — 9059,50 рублей;

- до 30 сентября — 9059,50 рублей;

- до 31 декабря — 9059,50 рублей.

Пример расчета УСН Доходы:

Авансовый платеж налога УСН за 1 квартал:

150 000 × 6% — 9059,50 = — 59,50 рублей, следовательно, авансовый платеж на 1 квартал 2021 года платить не надо;

Авансовый платеж налога УСН за полугодие:

(350 000×6%) — (9059,50 + 9059,50) = 2881 рубль.

https://www.youtube.com/watch?v=3KUKSazBFaE

Авансовый платеж налога УСН за девять месяцев:

550 000 × 6% — (9059,50 + 9059,50+ 9059,50) — (2881) = 2941,00 рублей.

Платеж УСН за год:

800 000 × 6% — (9059,50 + 9059,50+ 9059,50+ 9059,50) — (2881+ 2941,00) = 5940 рублей.

Если бы сумма налога к уплате получилась с копейками, то необходимо было бы округлить полученную сумму: сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Так как ИП получил годовой доход в размере 500 000 рублей и тем самым превысил 300 000 рублей, то обязан доплатить в ПФР 1% от суммы превышения. Сделать такой платеж необходимо до 1 июля года, следующего за отчетным, но можно делать и в текущем году, тем самым сразу уменьшая авансовые платежи на уплаченную сумму.

Пример 4:

Исходные данные те же, что в примере 3. Т.е. по итогам девяти месяцев доход составил 550 000 рублей.

(550 000 — 300 000) X 1% = 2 500,00 рублей.

Если ИП заплатит эту сумму до 30 сентября, то авансовый платеж за 9 месяцев составит:

550 000 × 6% — (9059,50 + 9059,50 + 9059,50) — (2941,00 + 2500,00) = 380,50 рублей. В этом случае размер авансового платежа необходимо округлить и оплатить 381 рубль.

На 2 500 рублей авансовый платеж станет меньше за счет дополнительного взноса в ПФР в размере 1% от разницы превышения дохода и 300 000 рублей.

Пример расчета УСН Доходы минус расходы 15%

Порядок расчета авансовых платежей и налога при УСН «Доходы минус расходы» аналогичен предыдущему примеру, кроме следующих моментов:

- расходы должны быть обоснованы, согласно ст.346.17 НК РФ;

- признание расходов осуществляется кассовым методом, кроме расходов при оплате стоимости товаров. Такие расходы учитываются по мере реализации товаров (пп2.п.2 ст.346.17 НК РФ);

- в последнее число отчетного периода происходит учет расходов на приобретение основных средств.

- налог УСН не уменьшается на страховые взносы, так как они учтены в расходах;

- при расчете дополнительного взноса 1% в ПФР, налоговой базой являются только доходы, расходы не учитываются;

- обязанность уплаты минимального дохода в размере 1% в случае убытка или в случае, когда начисленный налог УСН за год меньше минимального.

- налоговая база, по итогам отчетного периода подлежит уменьшению на убытки, полученные в прошлые периоды.

Ответственность за нарушение сроков оплаты авансовых платежей

За каждый день просрочки начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ.

Если не перечислен единый налог по итогам года, то дополнительно к пене будет наложен штраф в размере 20% от неуплаченной суммы налога. За несвоевременную уплату авансовых платежей штраф не начисляется.

Статья отредактирована в соответствии с действующим законодательством 27.11.2021

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

Расчет УСН

Система налогообложения является достаточно сложной, и нередко начинающим предпринимателям бывает трудно рассчитать все начисления. Для малого и среднего бизнеса (МСБ) предусмотрены простые схемы.

Расчет УСН «Доходы минус расходы»

Согласно законодательству России, своевременная уплата налогов является прямой обязанностью каждого предпринимателя. При этом бизнесмены вправе выбирать для себя такие варианты налогообложения, которые им более удобны. Чаще всего представители МСБ выбирают упрощенные системы налогообложения (УСН). Это связано с более низкой налоговой и административной нагрузкой.

Объект налогообложения

УСН имеет 2 варианта. Основные отличия одного от другого заключаются в объекте налогообложения.

Первый вариант – УСН «Доходы».

Второй вариант — УСН «Доходы минус расходы».

Принципы расчета налогов по каждому из этих вариантов в 2021 году имеют ряд отличий.

https://www.youtube.com/watch?v=q76kgeNXbs8

Индивидуальные предприниматели (ИП) или OOO имеют право каждый год менять объект налогообложения. Для этого надо своевременно (до 31 декабря) подать соответствующее заявление в местные налоговые органы.

Учет доходов на УСН «Доходы минус расходы»

Что такое «доходы на УСН»?

- Это выручка от реализации товаров, оказания услуг или выполнения работ, выручка от реализации имущественных прав. Т.е. это зафиксированная налоговиками прямая прибыль от продажи товаров или услуг.

- Доходы, не полученные путем реализации товаров или услуг: безвозмездно полученное имущество, доходы от процентных выплат по кредитным договорам, банковским счетам, ценным бумагам и т.д. Эта категория доходов предусмотрена ст. 250 Налогового Кодекса РФ.

Перечень расходов, которые предусматриваются УСН, содержится в статье 346.16 НК РФ. Он достаточно большой. В статьях № 346.15 и 346.17 Налогового Кодекса можно ознакомиться с порядком признания и определения доходов и расходов на УСН.

Налоговая база на УСН «Доходы минус расходы»

Согласно действующему законодательству, налоговая ставка для варианта «УСН Доходы» не должна превышать 6%. Для второго варианта («Доходы минус расходы») ставка должна быть не более 15%.

Минимальный размер налога при упрощенке «Доходы минус расходы»

Местные органы государственной власти имеют право самостоятельно устанавливать размер ставки для такого режима налогообложения, не превышая установленных законом верхних пределов. Ставки в разных регионах отличаются незначительно.

Образец минимального налога при УСН сегодня есть в Крыму и Севастополе, где ставка составляет 4% и 10% соответственно. Предполагается, что особые условия ставки будут сохраняться до 2021 года включительно. Для других регионов страны минимальный размер ставки составляет 5%.

Чтобы уточнить ставку, достаточно просто обратиться в местные налоговые органы.

Расчета налога УСН 6%

Для определения фискальной базы принимается за основу сумма доходов, полученных налогоплательщиком за отчетный период. При этом сумма расходов не имеет значения при определении величины налоговых обязательств перед государством. Благодаря этому УСН в 6% является очень простой схемой и для ИП, и для коммерческих компаний.

Данный вариант является наиболее подходящим для таких коммерческих структур, которые:

- реализуют товары или услуги, не имеющие высокой себестоимости;

- по каким-то причинам не могут подтвердить документально все свои расходы.

УСН 15%

Для расчета налога УСН «Доходы минус расходы» в качестве налоговой базы принимается разница между доходами и затратами за отчетный период.

Такой способ расчета налога удобен тем коммерческим структурам, которые в ходе своей бизнес-деятельности несут большие расходы. Тут есть принципиально важный момент: все расходы должны быть зафиксированы документально, и должны иметь обоснованную экономическую целесообразность.

Независимо от того, какой вариант УСН выбрал предприниматель, он должен иметь кассовый учет всех финансовых поступлений.

Сегодня для удобства предпринимателей созданы специальные сервисы в интернете. Расчет налога можно сделать на онлайн-калькуляторе. Схема действий довольно проста. Причем индивидуальные предприниматели могут рассчитать налог «УСН-6» для ИП без работников, а также могут посчитать пени, рассчитать декларацию бесплатно, рассчитать УСН для ИП и сотрудников в 2021 году.

Как определить размер обязательства перед бюджетом

Согласно правилам, расчет налога по второму варианту должен производиться на каждую отчетную дату. Таковыми являются окончание первого квартала, полугодие и первые три квартала. Окончательная сумма, которая должна быть выплачена государству, определяется по результатам одного года работы плательщика.

Чтобы сделать вычисления, бухгалтер должен: определить налоговую базу за конкретный период времени, умножить полученный результат на ставку, вычесть из итоговой суммы ранее внесенный размер авансового платежа.

https://www.youtube.com/watch?v=0SQKhVLbfv0

Порядок расчета УСН во втором варианте может быть представлен в виде формулы

Где:

- Д – совокупные доходы за период;

- P – расходы, которые должны быть учтены (экономически обоснованные и документально подтвержденные);

- C – размер налоговой ставки, которую бухгалтер фирмы должен узнать в налоговой инспекции.

Для определения размера авансового платежа за квартал используется формула:

Где:

- Н(тек) – налог, определенный нарастающим итогом с начала года;

- Н(пред) – авансовый платеж, который был выплачен государству за предыдущие три месяца.

Формула может иметь несколько результатов. Положительный – когда плательщик должен сделать доплату в бюджет государства. Отрицательный – когда выплаты налогов были сделаны сверх установленного размера. В этом случае плательщик вправе написать заявление с просьбой учесть переплаченную сумму при последующих выплатах. Нулевой – когда плательщик и государство ничего не должны друг другу.

Правила выплаты УСН во втором варианте имеют важный нюанс для компаний и ИП, которые в отчетный период получили очень низкую прибыль или даже отработали «в минус».

Законом предусмотрена возможность минимального платежа в размере 1% от размера полученных доходов за год. Плательщик должен сопоставить две величины: 15% от прибыли и 1% от дохода.

Он должен выплатить ту сумму, которая будет больше.

Первый пример

| № квартала | Доход (тыс. руб.) | Расход (тыс. руб.) | Прибыль (тыс. руб.) |

| I | 100 | 80 | 20 |

| II | 90 | 80 | 10 |

| III | 110 | 90 | 20 |

| IV | 60 | 60 | 0 |

Как рассчитать авансовый платеж по УСН?

Если предположить, что ставка для конкретного региона составляет 10%, то расчеты по кварталам примут следующий вид.

- Аванс за 1 квартал: 20 х 0,1 = 2000.

- Аванс за 2 квартал (I полугодие): (20+10) х 0,1-2 = 1000.

- Аванс за 3 квартал: (20+10+20) х 0,1 – (2+1) = 2000.

- Налог за 2021 год: (20+10+20+0) х 0,1 – (2+1+2) = 0.

Вывод: налоговые отчисления плательщик производит в первых трех кварталах, а по итогам года ничего не выплачивает государству.

Учет расходов на УСН «Доходы минус расходы»

Чтобы расходы при УСН «Доходы минус расходы» были подтверждены, они должны быть соответствующим образом оформлены. Для этого требуются следующие документы:

- Документ об оплате (квитанция, платежное поручение, кассовый чек, выписка по счету).

- Документы, подтверждающие доставку товаров или факт оказания услуги или выполнения заказанных работ (накладная при доставке товара или акт для услуги).

Уменьшение единого налога на УСН за счет выплаты страховых взносов:

- при первом варианте можно уменьшить сам налог (посредством выплаты авансовых платежей);

- при втором варианте страховые взносы могут быть учтены при расчете налоговой базы (необходимо включить в расходы).

Второй пример

- Сумма доходов компании – 270 тысяч рублей.

- Сумма расходов – 225 тысяч.

- Зарплата персонала – 60 тысяч.

- Обязательные выплаты в страховую компанию – 21,3 тыс.

- Реклама и маркетинговое продвижение – 20 тыс.

- Закупка канцелярии и расходных материалов – 5 тыс.

- Логистика, связь, интернет – 21 тыс.

- Аренда помещения – 50 тыс.

- Расходы на закупку товара – 47 тыс.

Задача: как рассчитать авансовый платеж по УСН «Доходы», при налоговой ставке в 6%.

- Ответ: 270000 х 6% = 16,2 тысяч рублей.

Авансовый платеж подлежит уменьшению на общую сумму уплаченных страховых взносов, но не более чем на 50% от рассчитанного платежа авансом.

Сроки уплаты УСН

Несмотря на то, что налоговым периодом для расчета налога УСН является календарный год, предприниматели обязаны оплачивать данный вид налога каждые три месяца (квартал). Подсчет ведется по нарастающему итогу.

- Период I квартала – уплата до 25 апреля.

- Первое полугодие — до 25.07.

- Три квартала — до 25.10;

- Календарный год. По итогам года рассчитаться с государством по налогам ИП должны до 30 апреля следующего года, организации до 30 марта.

При расчете налога по итогам года учитываются все уплаченные авансовые платежи.

Расчёт УСН при ставке 15 % в 2021 году

![]()

Каждый представитель бизнеса, выбирая налоговый режим в начале своего предпринимательского пути, либо меняя его в процессе работы, ориентируется в первую очередь на предполагаемую сумму налоговых платежей. Основной интерес состоит в том, чтобы как можно больше сэкономить на налогах, но не в последнюю очередь имеет значение простота и ясность налоговой системы.

Именно поэтому упрощенная система налогообложения пользуется большим спросом среди российских коммерсантов – она достаточно понятна даже для неспециалиста. Несмотря на то, что в ней есть некоторые тонкости и нюансы, именно ее выбирают в качестве основного режима большинство бизнесменов.

В этой статье мы расскажем о том, как высчитывать налог доходы минус расходы на упрощенной системе налогообложения.

Что такое УСН доходы минус расходы 15%

Для начала напомним о том, что «упрощенка» позволяет выбрать один из двух объектов налогообложения: 6% с дохода или доходы минус расходы 15%. В зависимости от размера прибыли и перспектив развития, каждый предприниматель индивидуально выбирает наиболее подходящую ему схему налоговых начислений и выплат.

https://www.youtube.com/watch?v=uznZG1py99E

При УСН доходы минус расходы налог высчитывается и оплачивается с суммы, которая является разницей между доходами и расходами. Причем, расходы учитываются далеко не все, а только те, что, отмечены в НК РФ, поэтому нужно обязательно вести строгий учет этих расходов, документально и экономически их обосновывая.

На примере многих российских предпринимателей видно, что упрощенная система налогообложения с объектом доходы минус расходы 15 % выгодна, если затраты от выручки составляют больше 60%. Поэтому часто ее выбирают именно начинающие предприниматели или те, кто всерьез планирует заняться развитием бизнеса.

Ставка налога по УСН: объект доходы минус расходы

Налоговым кодексом РФ основной считается ставка 15%. Однако в зависимости от региона России, эта ставка может меняться в сторону понижения вплоть до 5%.

Более того, предполагается, что уже с 2021 года местные власти смогут снижать ее даже до 3%, что не может не радовать.

Регионы имеют право понижать ставку не только исходя из каких-то своих особенностей, но и для привлечения интересных выгодных инвестиций. Индивидуальные региональные налоговые ставки могут пересматриваться один раз в год.

Внимание! По закону, начинающие предприниматели, работающие в производственных, научных или социальных областях, имеют право в течение двухлетнего периода на нулевую ставку налога, но только при условии, что на то есть воля региональных властей. При этом нет необходимости оплачивать даже минимальный налоговый уровень.

Важно! Для того, чтобы выяснить наиболее эффективную и выгодную налоговую ставку на территории той или иной области РФ, нужно обратиться в ближайшую налоговую инспекцию.

Финансовые показатели для расчета налога доходы минус расходы

Для того, чтобы правильно и достоверно рассчитать налог УСН с объектом налогообложения «доходы минус расходы», надо иметь ввиду следующие данные:

- налоговая база за расчетный период;

- аванс, приходящийся на налоговую базу;

- аванс к оплате по итогам отчетного периода.

Следует помнить, что высчитывать налоговую базу надо по результатам следующих отчетных периодов: один квартал, 6 месяцев и 9 месяцев.

Приведем пример

В качестве субъекта налогообложения в рассматриваемом примере возьмем компанию «Три двери». За рассчитываемый период берем 2015 год. Чуть ниже показаны помесячные доходы фирмы.

Нам необходимо вычислить сумму авансовых платежей и размер налога к оплате по каждому отчетному периоду: первого квартала, полугодия и девяти месяцев.

При этом, имеем ввиду, что у компании «Три двери» нет неперенесенных убытков.

Итак, предположим, что за 2015 год организация получила такие доходы за минусом расходов:

Декабрь — 140 тыс. руб.Январь — 20 тыс. руб.Февраль — 30 тыс. руб.Март — 40 тыс. руб.Апрель — 60 тыс. руб.Май — 70 тыс. руб.Июнь — 80 тыс. руб.Июль — 90 тыс. руб.Август — 100 тыс. руб.Сентябрь — 110 тыс. руб.Октябрь — 120 тыс. руб.Ноябрь — 130 тыс. руб.

Исходя из этих данных, считаем налоговую базу, как полагается, нарастающим итогом. Нехитрые подсчеты дают следующий результат:

Первый квартал — 90 тыс. руб.;

Шесть месяцев — 300 тыс. руб.;

Девять месяцев — 600 тыс. руб.;

Год — 990 тыс. руб.

Теперь надо посчитать размер авансового платежа для перечисления в казну за первый квартал. Для этого умножаем налоговую базу за первый же квартал на налоговую ставку. Итого получаем: 90 тыс. руб. * 15% = 13 500 рублей.

Следующий этап: вычисляем размер авансовой выплаты за полгода. Для этого высчитываем налоговую базу с начала года до его половины нарастающим итогом и опять же умножаем на ставку налога:

300 тыс. руб. * 15% = 45 тыс. рублей

Следует помнить, что эту сумму компания «Три двери» может уменьшить на авансовый платеж, выплаченный в бюджет за первый квартал. То есть:

45 тыс. руб. – 13 500 руб. = 31 500 рублей – именно столько фирма должна перечислить в качестве авансового платежа за полгода.

https://www.youtube.com/watch?v=2NK1FHymZWU

Переходим к высчитыванию авансового платежа за три квартала. Опять же складываем доходы за девять месяцев и умножаем на ставку налога. Получаем:

600 тыс. руб. * 15% = 90 тыс. руб.

Не забываем о том, что этот результат нужно уменьшит на авансовые платежи, уже выплаченные за первый квартал и полгода. В итоге к оплате за девять месяцев, авансовый платеж составит:

90 тыс. руб. – 13 500 руб. – 31 500 руб. = 45 тыс. руб.

Ну и конечный расчет – это сумма к оплате по годовым итогам. Считаем ее все по той же схеме:

990 тыс. руб. * 15% = 148 500 руб. — размер налога по результатам налоговой базы за все двенадцать месяцев. Далее:

148 500 руб. – 13 500 руб. – 31 500 руб. – 45 тыс. руб. = 58 500 тыс. руб.

Таким образом, именно 58 500 тыс. рублей нужно будет оплатить по налогам за весь год.

Внимание! В некоторых случаях размер налога по итогам налогового периода при «упрощенке» доходы минус расходы, может быть меньше или больше суммы начисленных авансовых платежей.

Следует помнить о том, что если он больше, то данный налог в казну нужно обязательно доплачивать. Также бывает, что в конце года обнаруживается налоговая переплата.

Есть два пути для решения этой проблемы: налог либо засчитывается в счет будущих платежей, либо возвращается на счета налогоплательщика.

Минимальный размер налога при «упрощенке» доход минус расходы

При вычислении суммы налога к оплате, следует помнить, что если она ниже 1% от размеров доходов, то в соответствии с Налоговым кодексом РФ, субъект налогообложения в обязательном порядке должен оплатить минимальный налог.

Для этого существует специальная формула, пользоваться которой нужно исходя из итогов года:

Налог = выручка * 1%

Расчет УСН «Доходы минус расходы»: пример

Упрощенная система налогообложения – это льготный режим, предусмотренный для компаний и ИП, относящихся преимущественно к малому бизнесу.

Его использование позволяет сократить фискальную нагрузку, максимально упростить ведение бухгалтерского учета и подготовку отчетности.

По сути, эта налоговая система предполагает замену нескольких стандартных налогов одним, специальным. Понять принцип ее действия поможет пример расчета УСН «Доходы минус расходы».

Как определяют налоговую базу упрощенца

Действующее законодательство предлагает представителям малого бизнеса выбрать один из 2-х вариантов УСН. Они отличаются принципом расчета УСН в части налоговой базы и используемой ставкой:

| УСН 6% | УСН 15% |

| Фискальная база определяется как сумма доходов, полученных налогоплательщиком в отчетном периоде. Расходы не влияют на величину обязательства перед бюджетом, что делает расчет УСН 6% несложным и для компаний, и для ИП. Этот вариант подойдет коммерческим структурам:

| Налоговая база для этого типа упрощенки определяется как разница между поступлениями, полученным в отчетном периоде, и понесенными расходами. В итоге расчет налога УСН 15% удобен хозяйствующим субъектам, чей бизнес сопряжен со значительными тратами. Важно, чтобы последние были подтверждены документально, имели экономическую целесообразность. |

Вне зависимости от выбранного типа УСН налогоплательщики придерживаются кассового метода признания поступлений и трат. Это означает, что операции отражают в учете в том периоде, когда:

- средства в адрес контрагента покинули расчетный счет (кассу) предприятия;

- платежи клиентов поступили в компанию.

Также см. «УСН 6 или 15%: что лучше выбрать».

Какие ставки используют для исчисления налогового обязательства

Чтобы сделать верный расчет УСН «Доходы минус расходы» в 2021 году, нужно узнать ставку. Согласно ст. 346.20 НК РФ, 15% – её максимальное значение, которое региональные власти могут уменьшать для всех бизнес-субъектов или представителей отдельных направлений деятельности.

https://www.youtube.com/watch?v=9r8J314d7dU

Сегодня особые условия действуют на территории Крыма и Севастополя, где ставка снижена (4 и 10%). Эта мера будет актуальна до 2021 года включительно. Для прочих субъектов РФ минимальный размер ставки составляет 5%, по которой ведут расчет налога УСН.

Чтобы произвести расчет УСН «Доходы-Расходы», нужно уточнить ставку, которая актуальна конкретно для вашего предприятия. Самый простой способ получить информацию – обратиться в ИФНС по месту регистрации бизнеса лично или путем телефонного звонка. Значение, которое вам назовут, не считается льготой, а потому не требует подтверждения уведомлением или иным официальным документом.

Подробнее об этом см. «Какие ставки УСН в 2021 году».

Как рассчитать упрощенный налог на практике

Чтобы разобраться с нюансами проведения вычислений, рассмотрим пример расчета УСН «Доходы минус расходы» за 2021 год.

Предположим, что в 2021 году у ООО «Ромашка» были следующие финансовые результаты деятельности:

| № квартала | Доход (тыс. руб.) | Расход (тыс. руб.) | Прибыль (тыс. руб.) |

| I | 100 | 80 | 20 |

| II | 90 | 80 | 10 |

| III | 110 | 90 | 20 |

| IV | 60 | 60 | 0 |

Допустим, что ставка, действующая для конкретного региона, составляет 10%. Рассмотрим порядок исчисления авансовых платежей по итогам четырёх кварталов:

Аванс за 1 квартал: 20 × 0,1 = 2 тыс. руб.

Аванс за 2 квартал (полгода): (20 + 10) × 0,1 – 2 = 1 тыс. руб.

Аванс за 3 квартал (9 мес.): (20 + 10 + 20) × 0,1 – (2+1) = 2 тыс. руб.

Налог за 2021 год: (20+10+20+0) × 0,1 – (2+1+2) = 0 тыс. руб.

Из итогов приведенного пример расчета УСН «Доходы-Расходы» следует, что фирма совершает отчисления в первых трех кварталах, а по итогам года ничего не доплачивает в бюджет.

Также см. «Пример расчёта УСН «Доходы» в 2021 году».

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.