Принятый ГД РФ 14.06.2021г.

законопроект «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» №1040802-6 внес определенные изменения в УСН в 2021 году (а именно – дополнил и изменил главу 26.2 Налогового законодательства России).

- Вырос предельный доход для упрощенцев

- Увеличена остаточная стоимость основных фондов

- 0% ставка при УСН на 2021 год

- Порядок перехода на УСНО с 1 января 2021 года

- Введение онлайн-касс

- Упрощенная система налогообложения: изменения 2021

- Упрощенная система налогообложения в России

- Определение УСН

- Усно и осно

- Что значит упрощенная система налогообложения для бизнеса

- Субъекты упрощенной системы налогообложения

- Упрощенка: общие положения

- Усн для ип

- Выбор объектов налогообложения при упрощенном режиме

- Что ждет в 2021 году предпринимателя на УСН

- Краткая характеристика УСН в 2021 году

- Условия для перехода и применения УСН:

- УСН в 2021 году. Изменения:

- Изменения в УСН в 2021 году. Таблица

- Коротко об условиях УСН-2021

- Что стало иначе в 2021 году

- Изменения в переходе на УСН

- Изменения в сохранении права на УСН

- Изменения в оценке основных средств

- Поправки в признаниях расходов

- Перемены в совмещении систем налогообложения

- Изменения для ИП при уплате единого налога и страховых взносов

- Новая форма учетной книги

- Минимальный налог отныне без особого КБК

- Обновленная декларация

- Подытоживаем перемены-2021 для УСН

- УСН: изменения 2021 года — статья

- Увеличены лимиты по переходу и по работе на УСН

- Новая форма декларации при УСН

- Расходы на независимую оценку квалификации можно учесть

- Пробелы в законодательстве устранены

- Кбк для минимального налога при усн

- Изменения в УСН на 2021 год и условия применения

- Доходы для применения спецрежима

- Основные средства

- «Доходы минус Расходы»

- Смена объекта налогообложения

Вырос предельный доход для упрощенцев

Для перехода на спецрежим и применения УСН лимит доходов 2021 года будет действовать в следующих размерах:

- возможный переход с 2021 года – при соблюдении лимита доходов для юридических лиц за 9 месяцев текущего года – 90 млн. руб. (пункт 2 ст. 346.2 Налогового кодекса РФ);

- применять упрощенный режим налогообложения можно до тех пор, пока годовой доход компании не превысит в 2021г. 120 млн. руб.

Указанные ранее в кодексе 45 млн. руб. и 60 млн. руб. по логике должны были быть увеличены на коэффициент дефлятор УСН 2021 года. С будущего года законодатели увеличили предельные размеры доходов, внеся соответствующие поправки в пункты 2 статьи 346.12 и пункты 4, 4.1 статьи 346.13 Налогового кодекса России.

Однако, с 01.01.2021г. ежегодная индексация доходов, определяющих переход на УСН в 2021 году и далее, замораживается до конца 2021г. Коэффициент-дефлятор 2021г. равен 1.

Увеличена остаточная стоимость основных фондов

Бизнесмены для перехода на упрощенную схему налогообложения должны выдержать ограничение не только по полученному доходу, но и по величине остаточной стоимости основных средств.

На основании подпункта 16 пункта 3 статьи 346.12 Налогового законодательства, организации с остаточной стоимостью амортизируемых основных средств на конец года более 100 млн. руб.

теряют право на использование УСНО.

Многие компании неоднократно обращались в Минфин РФ с просьбой увеличить данную цифру до 1 млрд. рублей, но столь резкое увеличение предельной величины стоимости основных фондов сократит поступления в казну РФ по мнению финансистов (Письмо №03-11-11/27340 от 12 мая 2021г.). Поэтому законодатели сочли целесообразным рост показателя в 2021 г. со 100 лишь до 150 млн. руб.

0% ставка при УСН на 2021 год

Утоняется новым законопроектом и 0% ставка УСН в 2021 году. Речь идет об индивидуальных предпринимателях, осуществляющих деятельность по УСНО в следующих отраслях экономики:

- производство;

- социальная или научная сферы экономики;

- бытовые услуги для населения.

Подробнее об уточнении законодателей можно почитать в пункте 4 статьи 346.20 НК РФ.

Порядок перехода на УСНО с 1 января 2021 года

Заявление о переходе на УСН с 2021 г. называется Уведомлением о переходе и имеет специальную форму – 26.2-1. Крайний срок подачи заявления в регистрирующий орган – не позднее 31.12.2021г.

Организации и ИП, которые только прошли государственную регистрацию, могут подавать заявление о желании применять УСНО вместе с пакетом документации при постановке на налоговый учет ИФНС.

При заполнении заявления обязательно заполнение всех реквизитов, включая выбор типа налогообложения – доходы либо доходы, уменьшенные на расходы. От этого зависит налог УСН в 2021 году – 6% или 15% полученной доходной базы соответственно.

Введение онлайн-касс

Еще одно грядущее изменение для предпринимателей и организаций – онлайн-кассы при УСН с 2021 года. Суть проекта – установка новых кассовых аппаратов либо модернизация имеющихся для передачи сведений о кассовых операциях в подразделения ФНС. Обязательное использование онлайн-касс закреплено в ст. 1 закона №290-ФЗ от 03 июля 2021г., стартует проект 01 февраля 2021г.

Более подробно о введении онлайн-касс Вы можете прочитать в статье «Что дадут бизнесу онлайн-кассы с 2021 года».

Посредник между бизнесменом и налоговой инспекцией – оператор фискальной информации. Все сведения будут передаваться в режиме реального времени и иметь электронный вид. Освобождены от установки онлайн-касс следующие субъекты предпринимательства:

- ИП и юридические лица, чья деятельность входит в закрытый льготный перечень (производство ключей, ремонт обуви и т.д.);

- бизнесмены, реализующие газеты и журналы через киоски, мороженое на улицах, напитки в розлив, сезонные овощи (включая бахчевые культуры развалом) и некоторые другие виды штучной продукции;

- юридические лица и ИП, место осуществления предпринимательской деятельности которых входит в перечень труднодоступных местностей (утверждает данный список региональная администрация);

- аптечные киоски, расположенные в фельдшерских сельских пунктах приема граждан.

С 2021 года система, аналогичная онлайн-кассам, будет устанавливаться в компаниях и у ИП, которые сегодня выдают населению бланки строгой отчетности (квитанции). Формировать БСО необходимо будет с помощью специального автоматизированного устройства, а готовый документ станет ближе к действующему сегодня товарному чеку.

Упрощенная система налогообложения: изменения 2021

Упрощенная система налогообложения позволяет не только облегчить ведение налогового учета, но и платить меньше налогов. Налогоплательщики, избравшие упрощенную систему налогообложения, не уплачивают налог на прибыль (организации) и НДФЛ (ИП), НДС (за редким исключением) и налог на имущество (кроме исчисляемого от кадастровой стоимости).

Упрощенная система налогообложения в России

Определение УСН

Усно и осно

https://www.youtube.com/watch?v=BPa5zVwYfwU

Что значит упрощенная система налогообложения для бизнеса

Субъекты упрощенной системы налогообложения

Упрощенка: общие положения

Усн для ип

Выбор объектов налогообложения при упрощенном режиме

Отчетность при упрощенной системе налогообложения

Какой налог при упрощенной системе налогообложения платится с 2015 года

УСНО: расшифровка сроков и способов подачи декларации и уплаты налога

Упрощенка в 2021 году

Преимущества упрощенной системы налогообложения

Упрощенная система налогообложения в России

Упрощенная система налогообложения начала применяться в России с 2002 года. Глава 26.2 была добавлена в НК РФ законом «О внесении изменений и дополнений в часть вторую НК РФ и некоторые другие законодательные акты» от 24.07.2002 № 104-ФЗ, которым было введено такое понятие, как упрощенная система налогообложения.

В 2002–2005 годах предельный размер доходов за год, позволяющий перейти на упрощенную систему налогообложения, ограничивался суммами, указанными в НК РФ. С 2006 года к этим суммам начал применяться коэффициент-дефлятор.

В 2009 году значения пределов доходов в НК РФ были повышены и с 2014 года стали систематически индексироваться. Остальные ограничительные нормы, выраженные в цифрах (по числу сотрудников (не более 100) и стоимости активов (не выше 100 млн руб.

)), сохранялись неизменными на протяжении всех 15 лет (по 2021 год включительно) существования упрощенной системы налогообложения.

Определение УСН

Упрощенная система налогообложения УСН — это особый специальный налоговый режим, регулируемый положениями гл. 26. 2НК РФ. Применение этого спецрежима позволяет налогоплательщикам снизить налоговое бремя, упростить учет и отчетность.

Налогоплательщикам следует в обязательном порядке вести такой налоговый регистр, как книга учета доходов и расходов, а упрощенцам-посредникам — еще и журнал выданных счетов-фактур. Что касается бухгалтерского учета, то для юридических лиц он обязателен, а для ИП нет. Однако бухучет может вестись в упрощенной форме.

Усно и осно

Какую систему налогообложения выбрать, каждый налогоплательщик решает самостоятельно, исходя из вида деятельности и уровня доходов. Основную систему налогообложения выбирает крупный бизнес, а упрощенную систему налогообложения — преимущественно небольшие фирмы и индивидуальные предприниматели.

Систематический рост лимитов доходов, значимых для возможности применения УСН, позволяет регулярно поднимать предельную планку по доходности для выбора упрощенной системы налогообложения.

Что значит упрощенная система налогообложения для бизнеса

Система налогообложения УСН позволила создать благоприятные условия для развития малого и среднего бизнеса.

Роль упрощенной системы налогообложения в экономическом развитии страны переоценить сложно, ведь именно малый бизнес является фундаментальной базой для функционирования рыночной экономики.

Предоставляя малому бизнесу льготы и преференции, государство позволяет ему конкурировать в тех сферах, где крупным организациям работать невыгодно.

Субъекты упрощенной системы налогообложения

Упрощенная система налогообложения в 2021 году, как и в предшествующие годы, может применяться юридическими лицами и ИП после направления в ИФНС заявления о переходе на нее.

При этом существует ограниченное число налогоплательщиков, которые ни при каких условиях перейти на упрощенную систему налогообложения не смогут. Исчерпывающий перечень таких лиц указан в п. 3 ст. 346.12 НК РФ.

О том, можно ли иметь обособленное подразделение при упрощенной системе налогообложения, читайте в материале «Открываем обособленное подразделение при УСН».

Упрощенка: общие положения

Упрощенная система налогообложения в 2021 году стала доступна для большего числа налогоплательщиков, что вызвано очередным повышением лимита доходов, ограничивающих применение УСН.

https://www.youtube.com/watch?v=igoLwA5J6cM

Для возможности перехода на упрощенку со следующего, 2021 года имеет значение величина предельного дохода за 9 месяцев текущего. В 2021 году эта величина составляет 112,5 млн руб. Право применения УСН сохраняется до момента превышения получаемым за год доходом суммы 150 млн руб.

Что касается других условий, которые следует соблюсти для перехода (сохранения) возможности оставаться на упрощенной системе налогообложения, все они перечислены в ст. 346.12 и 346.13 НК РФ. Вот основные из требований:

- среднесписочная численность сотрудников не может превышать 100 человек;

- остаточная (первичная минус износ) стоимость основных средств, которые еще амортизируются, не должна превысить 150 млн руб.;

- в юридическом лице доля участия других организаций не должна быть больше 25% (кроме некоторых исключений, в число которых входят, в частности, НКО).

Налогоплательщикам, избравшим УСН, в 2021 году для получения права использовать упрощенную систему налогообложения, следует:

- подать в свою ИФНС соответствующее заявление в течение 30 дней с момента регистрации для того, чтобы применять УСН с начала деятельности, либо до 31 декабря для перехода на упрощенную систему налогообложения с другой системы с нового года (пп. 1 и 2 ст. 346.12 НК РФ);

- не нарушать установленных в п. 4 ст. 346.12 НК РФ условий.

Об оформлении заявления подробнее читайте в статье «Заявление о переходе на УСН в 2015–2021 годах (образец)».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Усн для ип

Исключительная особенность для получения права перейти на Усн для ип — отсутствие условия о предельной величине доходов за 9 месяцев. Прочие ограничения для перехода ИП на упрощенную систему налогообложения, имеющие выраженную в цифрах величину, совпадают с ограничениями, действующими для юрлиц (п. 3 ст. 346.12 НК РФ).

ИП, выпускающие подакцизные товары, добывающие и реализующие полезные ископаемые, перешедшие на единый сельхозналог, а также те, кто не уведомили о намерении перейти на УСН, не имеют права применять упрощенную систему налогообложения в соответствии с п. 3 ст. 346.12 НК РФ.

Для впервые зарегистрированных ИП, ведущих деятельность в определенной сфере, на первые 2 года работы регионы могут устанавливать ставку налога 0% (п. 4 ст. 346.20 НК РФ).

Выбор объектов налогообложения при упрощенном режиме

Упрощенная система налогообложения имеет 2 объекта для начисления налога:

- доходы;

- доходы минус расходы.

Для упрощенцев, избравших объектом налогообложения доходы, действует общеустановленная налоговая ставка в размере 6%. Законом региона в зависимости от категории налогоплательщика она может снижаться, составляя от 1 до 6% (п. 1 ст. 346.20 НК РФ).

Для тех налогоплательщиков, которые на упрощенной системе налогообложения избрали объектом начисления налога уменьшенные на сумму расходов доходы, применяется общеустановленная ставка 15%. Законом региона она также может дифференцироваться по категориям налогоплательщиков и составлять от 5 до 15% (п. 2 ст. 346.20 НК РФ).

Для отдельных регионов и отдельных категорий налогоплательщиков на ограниченный период времени возможно введение ставок в пределах от 0 до 3% (пп. 3 и 4 ст. 346.20 НК РФ).

Для упрощенцев, избравших базой налогообложения «доходы за минусом расходов», действует такое ограничение, как минимальный налог. Он составляет 1% от годового размера доходов (ст. 346.18 НК РФ). Платить его нужно, если деятельность упрощенца оказалась убыточной или налог, начисленный обычным способом, оказался меньше 1% от полученного за период дохода.

Подробнее о минимальном налоге читайте в материале «Как рассчитать минимальный налог при УСН в 2021 году?».

Упрощенцы на системе «доходы» могут снизить сумму начисленного налога на величину уплаченных за период страховых взносов во внебюджетные госфонды, а также на сумму выплат по больничным и оплат по страховым добровольным договорам, оформленным в пользу работников на случай потери ими трудоспособности.

Величина такого уменьшения для работодателей, имеющих наемных работников, ограничена половиной суммы начисленного налога, а для ИП, работающих на себя, такие ограничения не установлены, т. е. в результате этих расчетов налог УСН к уплате у ИП может оказаться отсутствующим (п. 3 ст. 346.21 НК РФ).

Что ждет в 2021 году предпринимателя на УСН

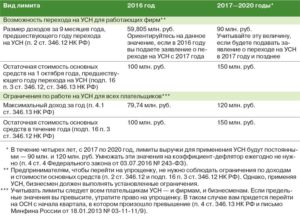

В грядущем 2021 году предпринимателей, применяющих упрощенный режим налогообложения, ждет много существенных изменений от увеличения лимита доходов для перехода и применениям УСН до ввода онлайн-касс и новых форм отчетности. Рассмотрим все нововведения в виде таблицы в сравнении с 2021 годом.

Изменения УСН 2021 года обещают быть многочисленными и довольно серьезными. Поправки в законодательство затронут не только упрощенную систему, но и много смежных областей, в частности, изменение форм отчетности в Росстат и ФНС, введение новых видов отчетов, изменение кадрового учета и много другое.

Чтобы не запутаться, что было и будет, рассмотрим изменения в виде таблицы.

| Максимальный доход для нахождения на УСН* (млн. руб.) | |

| 60 | 120 |

| Лимит для перехода* | |

| 45 | 90 |

| Максимальная стоимость ОС (млн. руб.) | |

| 100 | 150 |

| КУДиР | |

| Раздел отсутствует | Добавлен раздел для плательщиков торгового сбора |

| Книгу можно не заверять если предприниматель отказался от печати | |

| Не указывается доход от контролируемых зарубежных компаний | |

| КБК минимального налога | |

| 182 1 05 01050 01 1000 110 | 182 1 05 01021 01 0000 110 |

| Перечень бытовых услуг для целей УСН | |

| Поименован в ОКУН 002-93 | Указан в законе. ОКУН отменяется. Вступают в силу новые редакции классификатора ВЭД и ОКПД |

* Без учета коэффициента-дефлятора. Окончательный размер предельного дохода для перехода и применения УСН в 2021 году будет известен после утверждения коэффициента-дефлятора на 2021 год.

Источник: СПС Консультант +

| Обязанность вести операции посредством онлайн-касс | |

| Отсутствует | До 1 июля 2021 года необходимо полностью перейти на расчет с помощью онлайн-касс. С февраля налоговые будут ставить на учет только онлайн-кассы |

| Страховые взносы | |

| Направляются в ПФР и ФСС | Отданы в ведение ФНС РФ |

| Отчетность по страховым взносам | |

| РСВ-1, 4-ФСС | Вводится единая ежеквартальная форма отчета по взносам, направляемая в ФНС РФ, также сдается отчетность по форме 4-ФСС, но только по взносам на травматизм |

| КБК страховых взносов | |

| 182 1 05 01050 01 1000 110 | Вводятся новые КБК на уплату взносов, а также правила заполнения платежных поручений |

| Срок сдачи отчета СЗВ-М | |

| До 10 числа каждого месяца | До 15 числа ежемесячно |

| Отчет ТЗВ-МП | |

| Не сдается | СМП обязаны в срок до 01.04.2021 года сдать отчет в Росстат по расходам на производство и реализацию продукции за 2021 год |

| Кадровый учет | |

| Обязаны вести все ИП и организации, имеющие наемный персонал | Работодатели, отнесенные к микропредприятиям могут не вести кадровый учет, а именно, не принимать локальные нормативные акты и не вести трудовую книжку |

Источник: СПС Консультант +

Обозначив основные изменения, вступающие в силу в будущем году, вкратце охарактеризуем данную систему налогообложения.

Краткая характеристика УСН в 2021 году

Кто вправе применять: ИП и организации, отвечающие определенным условиям.

Условия для перехода и применения УСН:

- максимальный доход с начала года не более 120 млн. руб.*;

- стоимость ОС – не более 150 млн. руб.;

- Общая численность сотрудников – не больше 100 чел.;

- Доля участия в других компаниях – не больше 25%

- Предельный доход для перехода на режим – не больше 90 млн. руб.*

* Без учета коэффициента-дефлятора на 2021 год.

- Налоговая ставка: 15% (доходы-расходы) или 6% (доходы).

- Необходимо отметить, что в настоящее время подготовлен законопроект о снижении ставок до 1-3% для «доходов» и 3-8% для «доходов-расходы».

- Отчетность на режиме: декларация по итогам года (промежуточная отчетность не сдается) и КУДиР (не сдается).

- Срок сдачи отчетности: 31 марта года, следующего за отчетным и 30 апреля для ИП.

- Платежи: 3 ежеквартальных аванса и налог по итогам года.

- Срок уплаты: авансы — в течении 25 дней с даты окончания квартала, годовой налог – до 30 апреля для ИП и 31 марта – для организаций.

- Совмещение с иными режимами: с ЕНВД и ПСН

УСН в 2021 году. Изменения:

- Лимит доходов для применения и перехода на упрощенку увеличен вдвое, а также стоимости ОС;

- Введение обязанности применения онлайн-касс;

- Переход страховых взносов к ФНС РФ;

- Новая отчетность в Росстат и по страховым взносам.

Вопросы и ответы по теме

Изменения в УСН в 2021 году. Таблица

Законодательство вносит изменения в различные сферы трудового права с целью реформирования и повышения эффективности предпринимательской деятельности. В 2021 году затронуты самые различные сферы – например, особенности учета, подачи отчетности и др. В числе прочих новшеств изменился специальный режим налогообложения – упрощенный, самый популярный среди представителей малого бизнеса.

Что ожидает предпринимателей, работающих на «упрощенке» или планирующих перейти либо зарегистрироваться по этой налоговой системе? Рассмотрим подробно.

Коротко об условиях УСН-2021

Упрощенный режим налогообложения в 2021 году могут применять индивидуальные предприниматели и организации, для которых будет справедлив ряд следующих условий:

- годовой доход, не превышающий 120 млн. руб.;

- основные средства, оцененные не дороже 150 млн. руб.;

- штат сотрудников не более 100 человек;

- участие в других компаниях не должно превышать одной четвертой части капитала;

- максимальная прибыль для перехода на УСН – 90 млн. руб.;

- деятельность ИП или организации не входит в список ограничений, предусмотренный ч. 3 ст. 346.12 Налогового Кодекса РФ.

К СВЕДЕНИЮ! Приведенные цифры действительны без учета коэффициента-дефлятора на 2021 год.

По-прежнему действительны две формы УСН, отличающиеся налоговой базой:

- 15% (доходы вычесть расходы);

- 6% (доходы).

ОБРАТИТЕ ВНИМАНИЕ! Подготовлен к рассмотрению законопроект, который предлагает снизить ставки на этих формах налогообложения: до 3-8% вместо 15 и до 1-3% вместо 6.

В качестве отчетности необходимо вести Книгу учёта доходов и расходов (КУДиР), сдавать которую не нужно, а по итогам года предоставить в налоговые органы отчетную декларацию (не позже 30 марта следующего года – для организаций и 30 апреля – для ИП).

Предусмотрено 3 авансовых поквартальных налоговых платежа и один финальный по итогам годовой отчетности.

https://www.youtube.com/watch?v=lf2YGs3oD04

УСН можно сочетать с патентной системой и ЕНВД.

Что стало иначе в 2021 году

Осветим основные перемены, которые произошли в налоговом законодательстве, касающемся упрощенной системы налогообложения, в 2021 году.

Изменения в переходе на УСН

Перейти на УСН индивидуальные предприниматели или организации могут с других форм налогообложения, например, с «вмененки», для этого нужно специальное заявление, вовремя поданное в налоговые органы.

- Изменение коснулось суммы доходов, которую не должен был превысить предприниматель для перехода на УСН. Ранее за 9 месяцев, предшествующих переходу на «упрощенку» с начала года, нельзя было зарабатывать больше 45 млн. руб. (без учета НДС и коэффициента-дефлятора). Действующий в 2021 году коэффициент-дефлятор составлял 1,329. Поэтому реальная сумма доходов для перехода ограничивалась 45 млн. х 1,329 = 59 млн. 805 тыс. руб.

- Еще одно изменение, связанное с процедурой перехода на УСН – сроки, в которые нужно об этом уведомить. Обычно переход осуществлялся с начала нового календарного года.

Теперь этот лимит вырос до 112, 5 млн. руб. – фиксированной суммы, к которой не нужно применять коэффициент-дефлятор, актуальность которого «заморожена» до 2021 года. То есть перейти на УСН с таким увеличенным лимитом предприниматели смогут уже с 2021 года.

Теперь есть новшества, если переход осуществляется с ЕНВД – можно перейти на «упрощенку» с того месяца, в котором перестали уплачивать налог по «вмененке». Законодатели регламентировали срок подачи уведомления о переходе – не позже месяца после последней уплаты по ЕНВД (абзац 4 ст. 346.13 НК РФ).

Изменения в сохранении права на УСН

Законодательство позволяет оплачивать налоги по упрощенной системе только тем предпринимателям и организациям, чей доход не выше определенного лимита. Если полученная прибыль больше обозначенной в законе цифры, то бизнесмен утрачивает право на УСН.

Ранее эта сумма составляла 60 млн. руб., ее нужно было ежегодно увеличивать в соответствии с коэффициентом-дефлятором, то есть реально цифра была равна 79 740 000 руб.

В 2021 году этот предел вырос до 150 млн. руб., исчисляемых с начала календарного года. Если доход по итогам квартала или года превысит эту сумму, то в следующем же квартале право на УСН исчезнет. Дефлятор, как и в случае с лимитом выручки, не действует.

Изменения в оценке основных средств

Владеть активами на сумму больше обозначенной и при этом оставаться на УСН не получится. До 2021 года остаточная стоимость основных фондов, по итогам бухучета, не могла быть выше 100 млн. руб. Это правило работало как для применяющих «упрощенку», так и для планирующих перейти на эту систему.

В 2021 году законодатели подняли эту планку до 150 млн. руб.

Юридические лица и ИП, приобретшие активов на большие суммы, не смогут оставаться на упрощенном налоговом режиме, начиная с того квартала, в котором было отмечено превышение установленного предела стоимости основных средств.

К СВЕДЕНИЮ! У законодателей изначально были планы еще больше повысить возможную стоимость основных средств для плательщиков «упрощенки»: называлась сумма лимита до 1 млрд. руб. Но после оценки перспектив чиновники пришли к выводу, что при такой стоимости основных активов налоговые поступления в бюджет значительно снизятся, и проект не был принят.

Поправки в признаниях расходов

Изменились некоторые правила списания определенных затрат в расходы, что уменьшает налоговую базу. Поправки коснулись таких моментов:

- страховые взносы отныне контролируются ФНС и ее инспекциями (новость про это);

- обязательные платежи могут вноситься не только непосредственно налогоплательщиками, но и третьими лицами (их нельзя признать расходами, но можно учесть, если налогоплательщик был должен этому третьему лицу);

- в качестве расходов может быть учтена сторонняя оценка квалификации сотрудников, а также ее оплата самим работодателем.

Перемены в совмещении систем налогообложения

Совмещать УСН разрешено с ЕНВД. При этом нужно было учет вести раздельно по каждой налоговой системе либо распределять расходы пропорционально.

https://www.youtube.com/watch?v=XYFB5guUHKg

Отныне такая же схема будет работать не только при совмещении с «вмененкой», но и с патентной системой: прибыли по этим налоговым системам не увеличивают налоговую базу по УСН.

Изменения для ИП при уплате единого налога и страховых взносов

Страховые взносы, которые ИП платил не за своих сотрудников, а за самого себя, уменьшали его налоговую базу на некую «фиксированную сумму». На самом деле, фиксированной была цифра, касающаяся только уплаты взносов с дохода до 300 000 руб. в год. То, что платилось с доходов сверх этой суммы, уже не было фиксированной величиной, поскольку изменялось в зависимости от количества дохода.

2021 год действительно зафиксировал сумму страховых взносов для ИП: уменьшать налог на УСН можно на все страховые взносы, вносимые «за себя».

Новая форма учетной книги

Книга учетов доходов и расходов, обязательная для ведения на УСН, должна соответствовать новым нормам, разработанным в Приказе Минфина России от 22 октября 2012 г. № 135н.

- В учетной книге нового образца появился еще один раздел, где нужно отражать торговый сбор.

- Печать для этой книги необязательна, если она не применяется ИП вообще.

- В графе, касающейся доходов (графа 4 раздела 1) с 2021 года нет необходимости отражать прибыль иностранных компаний, которые контролируются организацией.

Вести книгу по-новому нужно с января 2021 года, переделывать старый образец нет необходимости.

Минимальный налог отныне без особого КБК

Предприниматели, работающие по системе УСН «Доходы минус расходы», оплачивали минимальный налог по отдельному КБК, отчего возникали путаницы с другим кодом для иных платежей.

Теперь минимальный налог нужно будет платить по такому же КБК, что и единый налог, а также недоимки и/или пени, а именно 18210501021011000110.

Обновленная декларация

Декларацию по новой форме, утвержденную ФНС, нужно предоставлять за 2021 год. Сроки ее подачи:

- для ИП – до 3 мая 2021 года;

- для организаций – до 31 марта 2021 года.

Изменившиеся моменты при заполнении декларационной формы:

- отдельный раздел для плательщиков УСН по системе «доходы», где отражается торговый сбор;

- при объекте налогообложения «доходы» в декларации теперь можно корректировать ставку налога на УСН (особенно удобно для предпринимателей, подпадающих под «налоговые каникулы»);

- в новом бланке отсутствуют коды объектов налогообложения, дублирующие названия разделов;

- фиксированного и обозначенного места для печати теперь нет, так как она необязательна для применения;

- новая форма декларации насчитывает 6 разделов.

СПРАВКА!

Новая форма декларации закреплена приказом ФНС России от 26 февраля 2021 г. № ММВ-7-3/99.

Подытоживаем перемены-2021 для УСН

Сравним введенные в практику предпринимательской деятельности новшества относительно режима УСН по сравнению с прошлым годом. Вступившие в силу с 1 января 2021 года изменения приведены в таблице.

| 1. | Коэффициент-дефлятор, на который нужно умножать предельные размеры сумм для перехода на УСН и сохранения этого режима. | Составлял 1,329, индексировался каждый год. | До 2021 года индексации не подлежит, составляет 1, то есть применять его к лимитам доходов не надо. |

| 2. | Предельная сумма для перехода на «упрощенку» | 45 млн. руб. за 3 квартала, предшествующие переходу | 90 млн. руб за тот же период |

| 3. | Ограничение дохода для плательщиков УСН | Годовой доход не более 60 млн. руб. (с учетом коэффициента 79,74 млн.руб.) | Для сохранения права «упрощенки» нужно уложиться в годовой лимит 120 млн. руб. |

| 4. | Остаточная стоимость основных активов | 100 млн. руб. по бухгалтерским итогам года | Лимит увеличен до 150 млн. руб. |

| 5. | Ведение КУДиР | Нет раздела для плательщиков торгового сбора, нужно указывать доходы от КИК, обязательно заверение печатью. | Введен отдельный раздел для торгового сбора, отменено указание дохоов от иностранных компаний. Заверять печатью не обязательно, если организация ее не использует. |

| 6. | КБК для уплаты минимального налога | 182 1 05 01050 01 1000 110 | 182 1 05 01021 01 0000 110 |

| 7. | Кассовый контроль | Обычные кассовые аппараты | Обязателен переход на ККТ с онлайн-контролем |

| 8. | Страховые отчисления | Направлены в ПФР и ФСС | Переданы в ведение ФНС |

| 9. | Сроки сдачи отчетности | До 10 числа | До 15 числа |

| 10. | Учет наемного персонала | Должен вестись во всех организациях, имеющих наемных работников | Микропредприятиям разрешено не принимать локальных нормативных актов и вносить записи в трудовую книжку сотрудников |

УСН: изменения 2021 года — статья

В конце 2021 годы был принят пакет документов, вносящих изменения в налоговое законодательство, которые коснулись и упрощенной системы налогообложения. Рассмотрим новации, которые необходимо учитывать упрощенцам в 2021 году.

Все ключевые моменты заполнения разделов декларации по налогу при УСН и последние изменения, коснувшиеся организаций и ИП, работающих на УСН, в одном вебинаре «УСН: подготовка отчетности за 2021 год и изменения 2021 года».

Увеличены лимиты по переходу и по работе на УСН

Чтобы с 2021 года перейти на УСН, законодатель установил максимальный размер дохода за 9 месяцев 2021 года в сумме 112,5 млн. руб. При этом, максимальный размер дохода, который дает право на применение УСН в 2021 году увеличен до 150 млн. руб. Эти изменения отражены в п. 2 ст. 346.12, п. 4 и 4.1 ст. 346.13 НК РФ.

Кроме того, с 01.01.2021 года увеличен со 100 млн. руб. до 150 млн. руб. лимит по остаточной стоимости основных средств. Переходных положений по порядку применения лимита нет. Однако ФНС РФ в своем письме от 29.11.

2021 № СД-4-3/22669@ высказывает рекомендацию, что организация вправе применять УСН, если на 1 октября 2021 года стоимость основных средств превышала старый лимит, но на 1 января 2021 года была ниже нового предела.

Новая форма декларации при УСН

Отчитаться за налоговый период 2021 г. надо по новой форме декларации, которая утверждена Приказом ФНС РФ от 26.02.16 № ММВ-7-3/99@. Срок представления декларации упрощенцами — организациями — не позднее 31 марта 2021 года, а ИП — не позднее 2 мая 2021 года.

https://www.youtube.com/watch?v=tyVmtc-vttQ

Некоторые компании и ИП уже отчитывались по новой форме за 2015 год. Все дело в том, что данная форма была разработана к декларационной кампании 2015 года.

Но в силу определенных обстоятельств принятие приказа затянулось, что привело к тому, что новая форма юридически вступила в силу 10 апреля 2021 года. Новая форма позволяет учитывать торговый сбор — введен специальный раздел. Безусловно, это изменение в большей степени касается Москвы.

Кроме того, в декларации появилась возможность указывать пониженную ставку для тех налогоплательщиков, которые выбрали объект налогообложения «доходы».

Расходы на независимую оценку квалификации можно учесть

Налогоплательщики, выбравшие в качестве объекта «доходы минус расходы» могут с 01.01.2021 года затраты организации на независимую оценку квалификации работников учитывать в составе расходов (пп. 33 п.1 ст. 346.16 НК РФ). Условия признания таких затрат в расходах — организация сама оплатила услуги либо возместила их работнику.

К слову сказать, стоимость оценки освобождается от налогообложения НДФЛ. Однако, если физическое лицо самостоятельно оплачивает такие затраты, то вправе претендовать на получение социального налогового вычета по НДФЛ в составе вычетов, имеющих лимит 120 000 руб.

Пробелы в законодательстве устранены

Устранено два пробела в законодательстве:

- при переходе с ЕНВД на УСН уведомление в налоговую надо подать не позднее 30 дней с даты, когда организация прекратила деятельность на ЕНВД (п.2 ст. 346.13 НК РФ). Ранее на законодательном уровне такой срок не был закреплен, но налоговики рекомендовали подавать заявление также в течение 30 дней.

Напомним, что в случае, при прекращении деятельности, облагаемой УСН, организации и ИП представляют декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором такая деятельность прекратилась, а при утрате права на применение УСН до окончания налогового периода налогоплательщики представляют декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором это право было ими утрачено.

- при совмещении УСН и ПСН индивидуальные предприниматели должны вести раздельный учет доходов и расходов (п. 8 ст. 346.18 НК РФ). Таким образом прямая норма Кодекса установила, что доходы и расходы по видам деятельности, в отношении которых уплачивается патент, не учитываются при исчислении налога при УСН. Минфин РФ и ранее высказывал такую же точку зрения (Письмо от 15.07.16 № 03-11-11/41782).

Кбк для минимального налога при усн

Минимальный налог с 01.01.2021 года перечисляется на КБК налога при УСН.

Таким образом можно говорить, что поставлена точка в давнем «споре» между техникой зачета уплаченных в течение налогового периода авансовых платежей и минимального налога.

Теперь, начиная с отчетности за 2021 год минимальный налог надо перечислять на КБК обычного налога при УСН. Об этом говорит Приказ Минфина России от 20.06.16 № 90н.

Таким образом, видим, что поправки налоговое законодательство, принятые для упрощенцев во многом отвечают направлениям и тенденциям, которые были высказаны контролирующими органами и ранее.

Изменения в УСН на 2021 год и условия применения

Самой распространенной системой налогообложения среди коммерческих организаций малого и среднего бизнеса по праву считается «упрощенка». И если деятельность компании и существующие ограничения по ее применению позволяют использовать этот режим, фирма, без сомнения, выберет именно его. Чем же так хороша УСН?

В первую очередь, тем, что позволяет не платить сложные налоги, такие как НДС и налог на прибыль. Многие руководители самостоятельно ведут бухгалтерский учет в таких небольших компаниях, так как учет не представляет особой сложности.

Однако для тех, кто хочет работать на этом специальном налоговом режиме, существует ряд существенных ограничений.

Помимо ограничений по фактическим показателям деятельности, некоторым компаниям применять УСН запрещено в любой ситуации. К ним относят компании, открывшие представительства и филиалы, банковские организации, страховые компании, негосударственные пенсионные фонды, ломбарды и другие.

Налогоплательщики, которые выбрали для своей деятельности, упрощенную систему, имеют право применять следующие виды объектов:

- доходы;

- доходы — расходы.

Те компании, которые выбирают объект «доходы», умножают все полученные доходы на 6% и получают величину налога к уплате. Для организаций, выбравших в качестве объекта «Доходы – Расходы», налог рассчитывается следующим образом:

(Доходы – Расходы) * 15%

Власти Субъектов Федерации вправе самостоятельно уменьшать налоговую ставку по каждому из этих объектов. Для объекта «доходы» предусмотрено снижение до 1% в регионах России, а для компаний, применяющих «Доходы — Расходы» — до 5%. Для того чтобы узнать ставки, применяемые в вашем регионе, следует обратиться в ИФНС.

https://www.youtube.com/watch?v=9tprjMQC3GA

Помимо того, что упрощенцам можно рассчитывать на применения пониженных налоговых ставок, для компаний, применяющих УСН с объектом «Доходы», есть возможность уменьшать ежеквартальные авансовые, то есть предварительные платежи по упрощенному налогу в размере перечисленных взносов по страхованию в государственные внебюджетные фонды.

Организации и предприниматели, имеющие в штате сотрудников, могут уменьшить величину налоговой базы на 50%, а ИП без работников – на 100% перечисленных взносов.

Если с величиной полученных доходов все довольно просто, то к расходам, уменьшающим налог, государство относится с пристальным вниманием.

Виды расходов, которые позволяют снизить величину доходов для расчета налога, являются закрытыми и полностью прописаны в налоговом законодательстве.

Самые распространенные из них — это расходы на оплату труда и налоги, материальные расходы, канцелярские расходы и расходы на услуги почты. Проводя проверку, налоговики, в первую очередь, определяют правомерность принятия тех или иных расходов.

Обособленно в этом списке находятся расходы на рекламу, которые организация имеет право принять в расчет при уплате налога УСН. Такие затраты подразделяются на ненормируемые расходы и нормируемые.

К первой категории относят расходы, принимаемые к учету в полной сумме, то есть реклама в средствах массовой информации, световая реклама, участие в мероприятиях. Затраты на другие виды рекламы являются нормируемыми, то есть ограниченными по сумме. Принять такие расходы к учету можно в сумме, не превышающей 1% от выручки компании.

Помимо того, что каждые вид расходов жестко контролируется, не следует забывать об их документальном подтверждении и экономической обоснованности. Все подтверждающие документы должны включать обязательные реквизиты и быть заверены подписью уполномоченных сотрудников.

Если компания решила перейти на УСН, она должна проверить соответствуют ли ее основные показатели деятельности установленные нормам.

Особых изменений на 2021 год не произошло.

Разумеется, при высоком росте цен и значительной инфляции, такие изменения пришлись как нельзя кстати для малого бизнеса. Ведь это позволит компаниям не переходить на общий режим и не становиться плательщиками всех основных налогов, а по-прежнему большую часть заработанных средств тратить на развитие своего бизнеса.

Если компания принимает решение применять упрощенный режим с 2021 года, то необходимо, чтобы ее доходы за девять месяцев не превысили 90 млн. рублей. В случае, когда это действительно так, компания подает уведомление о переходе в фискальные органы по месту регистрации.

Доходы для применения спецрежима

Как уже описывалось выше, для компаний, успешно применяющих УСН, показатель доходов в 2021 году не должен превышать 120 млн. рублей. В том случае, если лимит нарушен, компания автоматически переходит на основную систему налогообложения в том периоде, в котором было нарушено ограничение по доходам.

Основные средства

Компании, использующие в своей деятельности основные средства, обязаны начислять амортизацию.

При принятии решения о том, имеет ли право организация применять упрощенную систему, учитывается показатель остаточной стоимости основных фондов организации.

Разница между первоначальной стоимостью объекта и суммой накопленной амортизации представляет собой остаточную стоимость.

Для применения «упрощенки» остаточная стоимость не должна превышать на 2021 год 150 млн. рублей.

Особенности учета основных средств по УСН рассмотрены в данном видео.

«Доходы минус Расходы»

Для компаний, применяющих объект «Доходы — Расходы», на 2021 год введен код бюджетной классификации 182 1 05 01021 01 1000 110.

Компания, работающая на общем налоговом режиме, получает право осуществить переход на систему единого налога, если все условия для этого перехода в организации выполняются. В этом случае, фирме достаточно уведомить о применении новой системы с 1 января следующего года органы фискального контроля.

https://www.youtube.com/watch?v=8vzUucJKe_k

В уведомлении указывается дата смены режима, а также выбранный объект налогообложения: доходы или доходы, уменьшенные на показатель расходов.

Также в заявлении нужно указать данные о доходах, полученных по итогам 9 месяцев, о показателе остаточной стоимости основных фондов компании и средней численности персонала.

Организациям нужно отправить бланк в налоговые органы по месту регистрации, а предпринимателям – по месту прописки.

Передать сообщение о смене режима можно в органы налогового контроля не позднее 31 декабря года, предшествующего периоду применения УСН. При этом какого-либо ответного письма от инспекции ждать не следует.

Разумеется, упрощенная система, если у компании есть право ее применять, позволяет экономить значительные средства на налоговых платежах.

Компания, применяющая ЕНВД, вправе начать применять УСН либо добровольно, либо в случае прекращения деятельности, которая облагается вмененным налогом.

Также компания может превысить пороги применения ЕНВД (например, величину торговой площади), или для вида деятельности может быть отменена «вмененка» на региональном уровне.

Еще компания может вступить в ряды крупнейших налогоплательщиков страны, а таким организациям, как известно, применять ЕНВД запрещено.

В том случае, когда компания переходит на «упрощенку» по собственной инициативе, осуществить это можно только начиная со следующего календарного года. До 31 декабря компании следует подать в налоговый орган уведомлении о переходе. Как только фирма перешла на УСН, она должна сообщить о снятии с учета по ЕНВД.

Если переход на новый налоговый режим является обязательным для компании, то это возможно с 1-го числа месяца, в котором компания утратила право применять в своей деятельности ЕНВД.

Организации, которые ведут свою деятельность, применяя патент или уплачивающие ЕСХН, тоже имеют право перейти на уплату упрощенного налога. Для них действуют такие же правила, как и для других налоговых режимов.

Изменить режимы налогообложения на УСН можно непосредственно с начала календарного года, сообщив об этом событии в налоговые органы до 31 декабря. В заявлении о переходе по установленной форме необходимо указать дату перехода, а также систему налогообложения, которая утрачивает действие.

Смена объекта налогообложения

Компания, которая однажды выбрала для себя объект налогообложения, применяя упрощенную систему, может ежегодно этот объект изменять, начиная с первого января.

С этой целью не позднее 31 декабря следует уведомить о переходе органы налогового контроля в бумажном или электронном виде. В течение года новый объект налогообложения выбирать упрощенцам нельзя.

Применение «упрощенки» имеет как плюсы, так и минусы. К плюсам можно отнести значительное снижение налоговой нагрузки на бизнес, упрощенный бухгалтерский учет, а также необходимость представлять в налоговую только одну декларацию один раз в год.

К наиболее значимым недостаткам можно отнести отсутствие необходимости уплачивать НДС, вследствие чего есть возможность лишиться многих клиентов, которые этот налог платят. Также нельзя списать многие виды расходов, например, связанные с браком продукции.

И напоследок отметим, если компания имеет большой потенциал в бизнесе и стремление расширяться, а также уже заняла свою нишу, перед тем как перейти на УСН, следует сравнить все плюсы и минусы применения упрощенного режима.

Рекомендуем другие статьи по теме

")