Согласно установленным нормам законодательства собственник имущества обладает всеми правами на владение и распоряжение своим имуществом. В том числе с целью эффективного его использования и извлечения прибыли.

Однако нередки ситуации, когда владелец имущества не имеет возможности управлять им самостоятельно, либо же делает это с недостаточной для него эффективностью. В таких случаях используется возможность передачи собственности в доверительное управление, как правило, лицам, имеющим необходимые навыки и опыт управления.

- Что это за документ и когда он необходим?

- Виды данных договоров

- Законодательное урегулирование вопроса

- Порядок и особенности составления

- Срок действия и порядок расторжения

- Ответственность за нарушение условий

- Правила оформления

- Бухгалтерский учет и налогообложение

- Особенности и нюансы заключения данных договоров

- Доверительное управления недвижимостью

- Функции доверительного управляющего

- Правовое регулирование и особенности реализации доверительного управления недвижимостью

- Другие особенности доверительного управления

- Сущность и значение договора доверительного управления имуществом

- Характерные черты доверительного управления:

- Субъектный состав договора доверительного управления имуществом

- Форма договора доверительного управления имуществом

- Существенные условия договора доверительного управления имуществом

- договора доверительного управления имуществом

- Исполнение и прекращение договора доверительного управления имуществом

- Основания прекращения договора доверительного управления имуществом (ст. 1024 ГК РФ):

- Передача имущества в доверительное управление. Правила, налогообложение

- Суть доверительного управления

- Правила передачи имущества по соглашению доверительного управления

- Налогообложение

- Уплата НДС

- Налог на имущество

- Налог на прибыль

- Земельный налог

- Спорные моменты

Что это за документ и когда он необходим?

Договор доверительного управления представляет собой документ, передающий право на совершение сделок с имуществом в интересах владельца, право собственности при этом не передается. Все сделки производятся от имени управляющего, но в интересах доверителя.

Необходимость такого вида услуг может возникнуть, например, в случаях, когда наследники по завещанию в силу возраста или иных обстоятельств не имеют возможности самостоятельно управлять наследуемым имуществом. Или в случае, когда собственником является лицо, ограниченное в правах. И самый распространенный вариант – необходимость более квалифицированного ведения дел, например, при продаже ценных бумаг.

Виды данных договоров

Такие договора можно подразделять на виды по нескольким основаниям:

- В зависимости от наличия вознаграждения управляющему могут быть возмездные и безвозмездные;

- В зависимости от объекта управления делятся на договора по управлению недвижимостью, ценными бумагами, предприятием, нематериальными правами, прочим имуществом;

- В зависимости от того, кто является выгодоприобретателем, выделяют договора в пользу учредителя или в пользу третьего лица.

О данных договорах по управлению ценными бумагами рассказано в следующем видеоуроке:

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Законодательное урегулирование вопроса

Основой законодательного регулирования этого вопроса является Гл.53 ГК РФ. Помимо этого, в зависимости от характера имущества и сторон сделки могут применяться федеральные законы, регламентирующие сделки с недвижимостью, ценными бумагами и прочим имуществом.

Порядок и особенности составления

Сторонами договора являются учредитель управления и доверительный управляющий. Поскольку цель передачи управления – извлечение выгоды в материальной или нематериальной форме, в тексте договора необходимо оговорить, кто является выгодоприобретателем.

Это может быть сам учредитель или же третье лицо, в интересах которого заключается сделка.

Такой вариант возможен в случаях, когда договор заключается в интересах несовершеннолетнего или лица ограниченного в правах его опекуном или попечителем, либо если сделка совершается согласно завещанию в интересах наследников.

При этом лицо, которому передается управление, не имеет права выступать выгодоприобретателем по договору или собственником имущества.

Управляющим обычно назначается организация или индивидуальный предприниматель, поскольку по договору предусматривается получение прибыли в виде вознаграждения. Однако это может быть и физическое лицо без статуса предпринимателя, особенно по безвозмездным договорам. Государственные органы и органы местного самоуправления не могут выступать в роли управляющего.

Управляющий выполняет необходимые действия по договору самостоятельно и от своего лица.

Перепоручение сделок с имуществом доверителя третьим лицам не допускается за исключением случаев, когда это предусмотрено договором, выполняется после извещения собственника и получения его согласия, или если управляющего вынуждают к тому обстоятельства, при этом возможность получения согласия учредителя в разумный срок отсутствует. За действия третьего лица, которому перепоручено выполнение каких-либо функций по договору, управляющий несет ответственность, как за свои собственные.

Объектом управления может выступать любое недвижимое и ценное движимое имущество, ценные бумаги, исключительные права, а также предприятия целиком.

Денежные средства не подлежат передаче в управление таким способом. Исключением является передача денег в кредитные организации, лицензия которых предусматривает такую возможность.

Обязательными составляющими договора являются:

- Стороны – учредитель и управляющий;

- Выгодоприобретатель – учредитель или третье лицо;

- Объект – состав имущества;

- Срок действия;

- Размер вознаграждения управляющего. Если договор является безвозмездным, необходимо прямое указание на этот факт.

Срок действия и порядок расторжения

Максимальный срок действия договора – 5 лет. Если по истечении установленного срока ни одна из сторон не заявила о прекращении договорных отношений, он считается пролонгированным на аналогичных условиях и на тот же срок. Максимальное количество пролонгаций законодательством не установлено.

https://www.youtube.com/watch?v=UrjSkbzjLmA

Если же по окончании срока одна из сторон заявила о его расторжении, действие договора прекращается.

Помимо этого, договор может быть расторгнут по следующим причинам:

- Если выгодоприобретатель отказывается от получения выгоды;

- В случае полной или частичной утраты дееспособности управляющим, а также в случае его смерти. Если управляющий по договору является юридическим лицом, то в случае его банкротства или ликвидации;

- В случае смерти или банкротства собственника;

- В случае, если управляющий не имеет возможности исполнять свои обязанности;

- Если учредитель принял решение о прекращении договора. В этом случае он предварительно обязан выплатить управляющему вознаграждение, предусмотренное договором.

Если по указанным выше обстоятельствам действие договора прекращается досрочно, то инициатор обязан уведомить противоположную сторону о своем решении не менее, чем за три месяца до даты прекращения.

Доверительное управление средствами пенсионных накоплений может заключаться на срок до 15 лет.

Ответственность за нарушение условий

В случае ненадлежащего исполнения управляющим обязательств по ведению дел собственника, в результате чего имели место убытки либо уменьшение размера прибыли по сравнению с возможной, он обязан возместить выгодоприобретателю убытки и упущенную выгоду.

Правила оформления

Договор составляется письменно с соблюдением требований оформления, соответствующих объекту договора.

Для передачи прав на управление недвижимостью необходима государственная регистрация, для движимого имущества и ценных бумаг достаточно простой письменной формы.

Бухгалтерский учет и налогообложение

Имущество, являющееся объектом управления, обособляется от прочего имущества и учредителя, и управляющего. Оно учитывается на балансе отдельно. По этой причине не допускается обращение взыскания на переданное имущество за исключением случаев залога и банкротства.

Если передаваемый объект находится в залоге, учредитель обязан поставить управляющего в известность о факте обременения, поскольку при наступлении предусмотренных договором залога обстоятельств, это имущество должно быть передано кредитору. Управляющий, своевременно не поставленный в известность о залоге имущества, имеет право расторгнуть договор в судебном порядке. При этом ему выплачивается компенсация в размере вознаграждения, предусмотренного договором за один год.

В случае банкротства учредителя объект управления присоединяется к конкурсной массе, и на него обращается взыскание на общих основаниях.

Бухгалтерский учет по операциям с доверительным имуществом ведется на основании Приказа Министерства Финансов РФ № 97-н от 28.11.2001 «Об утверждении Указаний об отражении в бухгалтерском учете организаций операций, связанных с осуществлением договора доверительного управления имуществом».

Налоговый учет в этом случае ведется с применением разъяснений налоговой службы о том, что на обособленное таким образом имущество не подается отдельная декларация. Поэтому уплата налогов распределяется между учредителем и управляющим.

На управляющего возложено обязательство по уплате НДС, поскольку в этом случае он будет выступать налоговым агентом.

Плательщиком налога на прибыль является собственник. Для этой цели, согласно Письму УФНС по г.Москве от 20.08.

2007 №09-07/078629, управляющий обязан предоставлять собственнику сведения о доходах и расходах (ежемесячно, нарастающим итогом).

Доходы и расходы по договору управления, в том числе вознаграждение управляющего, включаются в состав внереализационных и влияют на формирование налоговой базы по налогу на прибыль учредителя.

Особенности и нюансы заключения данных договоров

Особый характер отношений доверительного управления предусмотрен для некоторых категорий граждан.

В частности для военнослужащих такой вариант распоряжения имуществом может быть обязательным.

https://www.youtube.com/watch?v=GId9mLhFzNk

Для органов опеки и родителей несовершеннолетних детей предусмотрено право передавать в доверительное управление имущество, которое фактически им не принадлежит.

В соответствии с федеральным законом «О статусе военнослужащих», на них распространяется действие закона «О государственной гражданской службе в РФ», согласно которому государственным служащим, а также и военнослужащим, запрещено иметь в собственности ценные бумаги или принимать участие в управлении юридическими лицами, вести предпринимательскую деятельность с целью извлечения прибыли. На этом основании такие категории граждан обязаны продать или передать в доверительное управление указанные выше права и имущество. Этот запрет введен с целью исключения конфликта интересов при исполнении служебных обязанностей.

В соответствии со ст.38 ГК РФ, в случаях, когда несовершеннолетние, а также граждане, находящиеся под опекой и попечительством, имеют в собственности имущество, нуждающееся в постоянном управлении, родители или органы опеки имеют право заключить договор с управляющей компанией от своего имени, но в интересах собственника, и передать имущество в доверительное управление.

Об особенности передачи недвижимого имущества в доверительное управление рассказано в следующем видеосюжете:

Доверительное управления недвижимостью

/ Квартира / Доверительное управление

Собственники недвижимости все чаще используют механизм доверительного управления, позволяющий получать прибыль от недвижимых объектов практически без временных затрат.

Доверительное управление недвижимостью подразумевает передачу от собственника имущества доверительному управляющему части прав по распоряжению этим имуществом для сдачи его в аренду.

Аренда жилых и нежилых помещений приносит их владельцу неплохой доход в виде ежемесячных арендных платежей. Однако поиск арендаторов, сдача в аренду недвижимости, оформление всей договорной документации, контроль за сохранностью переданного в аренду имущества и получение ежемесячных платежей требуют времени.

Если у гражданина имеется лишь одна квартира, он может выполнять все необходимые юридические действия сам. Однако если собственнику недвижимости принадлежит несколько помещений, временные затраты на сдачу в аренду всех объектов существенно возрастают. В этом случае доверительное управление недвижимым имуществом является хорошим вариантом для собственника.

В результате доверительного управления собственник недвижимых объектов получает прибыль, не тратя собственных сил и времени. Его прибыль конечно немного уменьшается, за счет выплаты вознаграждения доверительному управляющему. Чаще всего доверительное управление объектами недвижимости применяется, если:

- у собственника недвижимости имеется несколько объектов (как правило, речь идет о лицах, инвестирующих в недвижимость с целью получения дохода);

- собственник квартиры или другого недвижимого объекта уезжает на длительное время;

- отъезд собственника имущества на постоянное место жительства за границу без продажи квартиры.

Функции доверительного управляющего

После заключения соглашения о доверительном управлении недвижимостью доверительный управляющий может выполнять следующие функции:

- поиск арендаторов, отвечающим требованиям собственника недвижимости, с целью получения наибольшей возможной прибыли;

- подготовка и оформление договора аренды переданного в доверительное управление объекта недвижимости;

- получение ежемесячной платы за аренду помещения и контроль за своевременностью выплат;

- оплата всех коммунальных платежей или контроль своевременности оплаты, если по договору коммунальные платежи оплачивает не сам арендатор помещения;

- надзор за сохранностью вверенного имущества;

- оказание любых бытовых услуг (установка сигнализации, ремонт помещения, вызов коммунальных служб, клиринговых компаний и т.п.);

- страхование недвижимых объектов и другого имущества от риска утраты;

- разрешение спорных ситуаций с арендаторами;

- другие услуги, оговоренные сторонами в договоре.

Узнайте, как можно оформить социальную ипотеку для бюджетников.

https://www.youtube.com/watch?v=I4wApYtPRT4

Где взять выписку из домовой книги, вы можете узнать здесь.

Правовое регулирование и особенности реализации доверительного управления недвижимостью

Несмотря на все преимущества доверительного управления помещениями и другими недвижимыми объектами, реализация этого механизма на практике может вызвать у собственника помещений немало трудностей.

Чтобы их избежать, необходимо четко следовать нормам гражданского законодательства, регулирующего правоотношения по доверительному управлению.

Правовой основой, на которой строятся отношения владельца недвижимости (учредителя управления) и доверительного управляющего является договор доверительного управления недвижимостью. Требования к форме, порядку регистрации и условиям данного договора установлены в 53 главе российского ГК. На основании этого соглашения:

- Учредитель управления передает принадлежащую ему недвижимость в доверительное управление другой стороне, то есть доверительному управляющему, на обозначенный в договоре срок;

- Доверительный управляющий в свою очередь берет по договору на себя обязанность осуществлять управление вверенным ему имуществом с учетом интересов собственника помещения либо иного указанного им гражданина (или юридического лица), который в данном случае буде выступать выгодоприобретателем.

Согласно нормам ГК соглашение о доверительном управлении недвижимостью должно заключаться в той же форме, что и соглашение о продаже недвижимости. Следовательно, доверительное управление должно быть оформлено письменно в виде одного документа, на котором ставится подпись сторон.

Несоблюдение данного требования может повлечь для сторон неблагоприятные правовые последствия, а именно признание заключенного соглашения недействительным.

Передача объекта недвижимости от собственника к доверительному управляющему требует осуществления государственной регистрации, которая проводится в том же порядке, что и по соглашению о продаже недвижимости. При этом регистрируется не сам договор, а непосредственная передача прав.

Часто возникают вопросы, нужно ли регистрировать дополнения либо изменения к названному договору.

Поскольку регистрации подлежит только сам переход недвижимости, любые изменения в соглашении, касающиеся порядка доверительного управления и не затрагивающие переход прав на предмет договора, не нуждаются в регистрации. Достаточно оформить эти изменения в виде письменных приложений к основному соглашению сторон.

Соглашение о доверительном управлении заключается на срок не более 5 лет. В случае, если ни собственник помещения, ни доверительный управляющий не заявили по окончанию этого срока о своем намерении расторгнуть договор, соглашение о доверительном управлении считается пролонгированным на такой же срок и на тех же условиях, что и первоначальное соглашение.

Порядок исполнения и вступления в силу соглашения о доверительном управлении недвижимостью имеет определенные особенности. Так, в законодательстве указано, что выполнение условий соглашения сторонами до государственной регистрации не признается основанием для каких-либо изменений правоотношений сторон с третьими лицами.

Из этого законодательного требования следует, что момент вступления в силу договора доверительного управления для сторон и для третьих лиц не всегда совпадает. Стороны соглашения могут прописать, что договор начинает действовать с определенной даты или с момента подписания.

Кроме того, стороны могут начать выполнять свои обязательства по договору (к примеру, передать имущество). Тем не менее, для арендаторов этих помещений, выступающих предметом договора доверительного управления, коммунальных служб и других третьих лиц заключенное соглашение вступает в силу только после проведения процедуры государственной регистрации.

Следовательно, до указанного момента все права и обязательства перед третьими лицами несет не доверительный управляющий, а сам собственник помещения или другого объекта недвижимости.

Другие особенности доверительного управления

При заключении соглашения о доверительном управлении недвижимостью собственнику помещений следует обратить внимание на следующие моменты:

1) При оформлении доверительного управления сданной в аренду недвижимости нужно уведомить всех арендаторов о заключении соответствующего договора.

https://www.youtube.com/watch?v=NkaDA-L3HZU

Это требование не является императивной нормой и не требует обязательного выполнения, однако оповещение контрагентов в данной ситуации является весьма разумным.

С одной стороны, передача помещения в управление никак не затрагивает интересы арендаторов, поскольку их соглашения с учредителем управления сохраняют свою силу.

С другой стороны, доверительный управляющий осуществляет все сделки с вверенным ему имуществом от своего имени. Поэтому и доверительный управляющий, и собственник помещений заинтересованы в том, чтобы своевременно известить всех контрагентов о факте заключения соглашения о доверительном управлении.

Это нужно, чтобы арендаторы выплачивали арендную плату именно доверительному управляющему и к нему же обращались по другим вопросам, связанным с реализацией договора аренды.

На практике, чаще всего в указанном случае оформляется дополнительное соглашение к основному договору аренды о перемене лиц в обязательстве. Если договор аренды заключен больше чем на 1 год, все соглашения к нему необходимо регистрировать (651 статья ГК).

2) При проведении любых сделок с вверенной ему недвижимостью доверительный управляющий обязан обозначать свой правовой статус и свои полномочия. При подписании любых документов, касающихся недвижимости, которая передана в доверительное управление, управляющий должен ставить отметку «Д.У.».

Если правовые действия управляющего не требуют письменного оформления, контрагент должен быть информирован о том, что все эти действия осуществляются именно доверительным управляющим.

3) Согласно ГК доверительный управляющий вправе рассчитывать не только на получение от учредителя управления вознаграждения за оказанные услуги, но и на компенсацию всех обоснованных расходов, касающихся доверительного управления вверенным объектом недвижимости.

Сущность и значение договора доверительного управления имуществом

Передача имущества в доверительное управление в соответствии с нормами Гражданского кодекса РФ является способом осуществления своих абсолютных правомочий собственником, определяющим цели, условия и порядок управления.

Характерные черты доверительного управления:

- носит открытый для третьих лиц характер;

- построено на жесткой конструкции взаимных и четко определенных прав и обязанностей сторон обязательственных отношений;

- договор доверительного управления имеет длящийся, сравнимый с агентскими отношениями характер, но не влечет перехода права собственности.

Доверительный управляющий вправе совершать в отношении доверенного имущества в соответствии с договором доверительного управления любые юридические и фактические действия в интересах выгодоприобретателя (законом или договором могут быть предусмотрены ограничения).

Сделки с переданным в доверительное управление имуществом доверительный управляющий совершает от своего имени, указывая при этом, что он действует в качестве такого управляющего.

Это условие считается соблюденным, если при совершении действий, не требующих письменного оформления, другая сторона информирована об их совершении доверительным управляющим в этом качестве, а в письменных документах после имени или наименования доверительного управляющего сделана пометка «Д.У.».

При отсутствии указания о действии доверительного управляющего в этом качестве доверительный управляющий обязывается перед третьими лицами лично и отвечает перед ними только принадлежащим ему имуществом.

Договор доверительного управления имуществом заключается на срок, не превышающий пяти лет (ст. 1016 ГК РФ).

Договор доверительного управления является:

- реальным;

- по общему правилу возмездным;

- двусторонним.

Субъектный состав договора доверительного управления имуществом

Сторонами договора доверительного управления имуществом являются (ст. 1014, 1015 ГК РФ):

1) учредитель управления:

- собственник имущества;

- орган опеки и попечительства, исполнитель завещания или иное лицо, указанное в законе (в особых случаях, вследствие необходимости постоянного управления имуществом подопечного, на основании завещания, в котором назначен исполнитель завещания и др.).

2) доверительный управляющий:

- индивидуальный предприниматель или коммерческая организация (кроме унитарного предприятия) — по общему правилу;

- гражданин, не являющийся предпринимателем, или некоммерческая организация, за исключением учреждения — в случаях, предусмотренных законом.

Имущество не подлежит передаче в доверительное управление государственному органу или органу местного самоуправления.

https://www.youtube.com/watch?v=x_fxGUCRj3Q

Выгодоприобретателем может быть любой субъект гражданского права, включая учредителя. Не может быть выгодоприобретателем доверительный управляющий (ст. 1015 ГК РФ).

Форма договора доверительного управления имуществом

Договор доверительного управления имуществом должен быть заключен в письменной форме.

Договор доверительного управления недвижимым имуществом должен быть заключен в форме, предусмотренной для договора продажи недвижимого имущества.

Передача недвижимого имущества в доверительное управление подлежит государственной регистрации в том же порядке, что и переход права собственности на это имущество.

Несоблюдение этих обязательных условий влечет недействительность договора.

Существенные условия договора доверительного управления имуществом

Предметом договора доверительного управления является длящееся совершение управляющим в отношении переданного ему имущества любых юридических и фактических действий в интересах выгодоприобретателя.

Объектами доверительного управления могут быть (ст.

1013 ГК РФ):

- предприятия и другие имущественные комплексы,

- отдельные объекты, относящиеся к недвижимому имуществу,

- ценные бумаги,

- права, удостоверенные бездокументарными ценными бумагами,

- исключительные права и другое имущество.

Не могут быть самостоятельным объектом доверительного управления деньги, за исключением случаев, предусмотренных законом.

Имущество, находящееся в хозяйственном ведении или оперативном управлении, не может быть передано в доверительное управление (только после ликвидации юридического лица, в хозяйственном ведении или оперативном управлении которого имущество находилось, либо прекращения права хозяйственного ведения или оперативного управления имуществом и поступления его во владение собственника по иным предусмотренным законом основаниям).

К иным существенным условиям договора доверительного управления имуществом относятся:

- состав имущества, передаваемого в доверительное управление;

- наименование юридического лица или имя гражданина, в интересах которых осуществляется управление имуществом (учредителя управления или выгодоприобретателя);

- размер и форма вознаграждения управляющему, если выплата вознаграждения предусмотрена договором;

- срок действия договора.

договора доверительного управления имуществом

Обязанности доверительного управляющего (ст.

1020 ГК РФ):

- осуществляет правомочия собственника в отношении имущества, переданного в доверительное управление (распоряжение — в случаях, предусмотренных договором доверительного управления);

- представлять учредителю управления и выгодоприобретателю отчет о своей деятельности в сроки и в порядке, которые установлены договором доверительного управления имуществом;

- действуя от своего имени, обязательно указывать, что он является управляющим (устно или отметкой «Д.У.» при подписании письменных документов).

Доверительный управляющий вправе:

- для защиты прав на имущество, находящееся в доверительном управлении, требовать всякого устранения нарушения его прав (статьи 301, 302, 304, 305);

- требовать вознаграждение, предусмотренное договором доверительного управления имуществом, а также на возмещение необходимых расходов, произведенных им при доверительном управлении имуществом, за счет доходов от использования этого имущества.

Исполнение и прекращение договора доверительного управления имуществом

Имущество (в т.ч.

обремененное залогом), переданное в доверительное управление, обособляется от другого имущества учредителя управления, а также от имущества доверительного управляющего, отражается у доверительного управляющего на отдельном балансе.

Для расчетов по деятельности, связанной с доверительным управлением, открывается отдельный банковский счет. Распоряжение недвижимым имуществом доверительный управляющий осуществляет в случаях, предусмотренных договором доверительного управления.

Права, приобретенные доверительным управляющим в результате управления имуществом, включаются в состав этого имущества. Обязанности, возникшие в результате таких действий доверительного управляющего, исполняются за счет этого имущества.

https://www.youtube.com/watch?v=GSarhHJfTTQ

Обращение взыскания по долгам учредителя управления на имущество, переданное им в доверительное управление, не допускается, за исключением несостоятельности (банкротства) этого лица.

Доверительный управляющий исполняет обязательства по договору доверительного управления лично (ст. 1021 ГК РФ). Поручать совершать от имени доверительного управляющего эти действия другому лицу возможно, если он:

- уполномочен на это договором доверительного управления имуществом, либо

- получил на это согласие учредителя в письменной форме, либо

- вынужден к этому в силу обстоятельств для обеспечения интересов учредителя управления или выгодоприобретателя и не имеет при этом возможности получить указания учредителя управления в разумный срок.

Доверительный управляющий отвечает за действия избранного им поверенного как за свои собственные.

Доверительный управляющий, не проявивший при доверительном управлении имуществом должной заботливости об интересах выгодоприобретателя или учредителя управления, возмещает выгодоприобретателю упущенную выгоду за время доверительного управления имуществом, а учредителю управления убытки, причиненные утратой или повреждением имущества, с учетом его естественного износа, а также упущенную выгоду.

Доверительный управляющий несет ответственность за причиненные убытки, если не докажет, что эти убытки произошли вследствие непреодолимой силы либо действий выгодоприобретателя или учредителя управления.

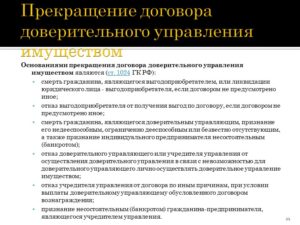

Основания прекращения договора доверительного управления имуществом (ст. 1024 ГК РФ):

- смерть гражданина, являющегося выгодоприобретателем, или ликвидации юридического лица — выгодоприобретателя, если договором не предусмотрено иное;

- отказ выгодоприобретателя от получения выгод по договору, если договором не предусмотрено иное;

- смерть гражданина, являющегося доверительным управляющим, признание его недееспособным, ограниченно дееспособным или безвестно отсутствующим, а также признание индивидуального предпринимателя несостоятельным (банкротом);

- отказ доверительного управляющего или учредителя управления от осуществления доверительного управления в связи с невозможностью для доверительного управляющего лично осуществлять доверительное управление имуществом;

- отказ учредителя управления от договора по иным причинам, при условии выплаты доверительному управляющему обусловленного договором вознаграждения;

- признание несостоятельным (банкротом) гражданина-предпринимателя, являющегося учредителем управления.

При отказе одной стороны от договора доверительного управления имуществом другая сторона должна быть уведомлена об этом за три месяца до прекращения договора, если договором не предусмотрен иной срок уведомления.

При прекращении договора доверительного управления имущество, находящееся в доверительном управлении, передается учредителю управления, если договором не предусмотрено иное.

Федеральный закон от 03.10.2021 N 349-ФЗ «О ратификации Конвенции о минимальных нормах социального обеспечения (Конвенции N 102)». Россией ратифицирована Конвенция N 102 «О минимальных нормах социального обеспечения», принятая в г. Женеве 28 июня 1952 года

Постановление Пленума Верховного Суда Российской Федерации от 26 июня 2021 года № 28 «О некоторых вопросах, возникающих у судов при рассмотрении административных дел и дел об административных правонарушениях, связанных с применением законодательства о публичных мероприятиях»

Постановление Пленума Верховного Суда Российской Федерации от 26 июня 2021 года № 27 «Об оспаривании крупных сделок и сделок, в совершении которых имеется заинтересованность»

Передача имущества в доверительное управление. Правила, налогообложение

При ограниченности времени или нехватке знаний и опыта управление имущественными активами можно делегировать третьему лицу. Оформляется такая сделка договором доверительного управления.

Сутью процесса является передача в пользование, ограниченное по времени, доверенному лицу своего имущества, чтобы это лицо занималось эффективной эксплуатацией активов для повышения уровня прибыли собственника используемых объектов.

Суть доверительного управления

Мероприятия по предоставлению активов в доверительное управление определяются гражданским правом. Порядок и правила оформления процедуры передачи имущества прописаны в гл. 53 ГК РФ.

Определение процесса передачи объектов или ресурсов другому лицу по соглашению доверительного управления приведено ст. 1012 ГК РФ. Законодатель обозначает, что одна сторона предоставляет право другому участнику сделки распоряжаться имуществом на временной основе.

Главной целью такого формата распоряжения имущественными объектами является приумножение капитала владельца актива.

ВАЖНО! Доверительный управляющий после заключения сделки не получает имущество в собственность, договором предусматривается только временное распоряжение для повышения прибыли владельца активов.

https://www.youtube.com/watch?v=xrvzXNjUbj8

Управляющее лицо может заключать сделки с вверенным ему имуществом. Все договорные отношения он оформляет от своего имени, но в документации обязательно должен указываться статус доверительного управляющего, а не полноправного владельца.

Если соответствующие пометки в документации не будут сделаны, то управляющий за результаты сделки будет отвечать своими материальными ресурсами и имуществом (ст. 1012 п. 3 ГК РФ). По стандартам п. 1 ст.

1013 ГК РФ объектом доверительного распоряжения может выступать:

- исключительные права;

- наборы имущественных активов;

- отдельные активы недвижимости;

- акции, облигации и другие виды ценных бумаг.

Правила передачи имущества по соглашению доверительного управления

Для предоставления имущества сторонним лицам в доверительное управление предусмотрен ряд ограничительных мер:

- нельзя вверять управляющему денежные средства;

- под запрет для передачи управляющим попадает имущество, эксплуатируемое на условиях оперативного управления (п. 3 ст. 1013 ГК).

В роли доверительного управленца может выступать юридическое лицо или ИП (п. 1 ст. 1015 ГК РФ). Не допускаются к управлению чужим имуществом государственные органы и структуры местного самоуправления.

Порядок эксплуатации имущественных объектов оговаривается в договоре между собственником активов и управляющим. Сделка оформляется письменным договором.

Договорная документация, касающаяся управления недвижимостью, должна пройти государственную регистрацию.

ОБРАТИТЕ ВНИМАНИЕ! Договор на доверительное распоряжение и управление недвижимостью считается действительным и вступившим в силу с момента получения имущества управляющим.

В договорной документации в обязательном порядке указывают такие сведения (ст. 1016 ГК РФ):

- состав имущества, подлежащего передаче управляющему;

- обозначение лица, которое будет выступать в качестве доверительного управленца;

- форма вознаграждения работы управляющего и размер платы ему (если договор предполагает введение системы оплаты таких услуг);

- срок окончания действия соглашения (максимальный период делегирования полномочий по управлению имуществом – 5 лет).

Отсутствие даже одного из перечисленных условий создает предпосылки для признания договора недействительным.

Правила передачи доверяемых активов предполагают, что эти объекты будут отделены от общего комплекса имущества собственника.

Вверенное управляющему имущество должно учитываться на отдельно выделенном балансе, который составляет сторона, осуществляющая действия по распоряжению активами.

Налогообложение

Нюансы ведения бухгалтерии при доверительном управлении раскрываются п. 1 ст. 1018 ГК РФ и в Приказе Минфина от 28 ноября 2001 г. № 97н.

Положения этих правовых актов регламентируют не только передачу полномочий по распоряжению имуществом, но и возникновение обязательства у управляющего вести отдельный учет вверенных ему объектов.

Для назначенного управляющего лица ситуация сложна тем, что ему необходимо вести основную бухгалтерию своей деятельности и обособленный учет операций с доверенным ему имуществом.

Для отражения в учете факта получения в доверительное управление одного или нескольких объектов управленец использует счет 79.

ЗАПОМНИТЕ! При организации обособленного учета по активам в доверительном управлении управляющий должен руководствоваться положениями учетной политики владельца имущества.

Приказ № 97н обязывает управляющих в конце каждого отчетного периода составлять бухгалтерскую отчетность и формировать отчет управляющего для ознакомления с содержащимися в них данными собственника. Из отчетной документации владелец имущества должен видеть сумму активов и обязательств, уровень доходов и расходов, связанных с распоряжением активами.

Для реализации деятельности по доверительному управлению законодатель установил ограничения по возможности применения таких режимов налогообложения:

Норма, диктующая невозможность перехода управляющего на эти спецрежимы, исходит из положений НК в п. 2.1 ст. 346.26 и п. 6 ст. 346.43.

Уплата НДС

Деятельность, связанная с распоряжением имуществом по договору доверительного управления, накладывает на управляющего обязательство по исчислению и уплате НДС.

Управляющий должен при сделках по продаже товаров или услуг выставлять счета-фактуры, делая соответствующие записи в книге покупок и продаж.

К вычету НДС может приниматься управляющим, если контрагенты выставили счета-фактуры на его имя.

П. 5 ст. 174.1 НК обязывает управляющих по каждому из имеющихся у них договоров на доверительное распоряжение имуществом по окончании отчетного периода составлять и подавать в налоговые органы декларации по НДС.

Налоговый орган для подачи декларации выбирается с привязкой к месту учета управляющего.

По операциям с имуществом, находящимся в доверительном распоряжении, у собственника активов обязательств по уплате и отчетности НДС не возникает.

Налог на имущество

Налог на имущество в случаях доверительного управления лицом, уполномоченным распоряжаться отдельными активами, не начисляется и не уплачивается. Обязательство по расчетам с бюджетом в отношении налога на имущество остается у собственника активов (п. 1 ст. 378 НК).

Налог на прибыль

Для обеспечения правильности налогообложения прибыли управляющий организовывает фиксацию доходов и расходов в учете по деятельности, связанной с управлением чужим имуществом, отдельно от собственных учетных мероприятий (ст. 332 НК РФ). Налоговый расчет ведется только одним способом – методом начисления. Порядок расчета суммы налога и его уплаты зависит от условий договора между владельцем активов и управляющим:

- Если в роли выгодоприобретателя выступает собственник, то управляющий регулярно представляет ему отчеты с информацией о суммах доходов и расходов по объектам. Владелец учитывает эти данные в составе внереализационных статей доходности и затрат.

- Если собственник не установлен по условиям договора выгодоприобретателем, то расходная и доходная базы по объектам используются для определения налоговой базы для налогообложения у выгодоприобретателя.

ЭТО ВАЖНО! Затраты на выплату вознаграждения управляющему всегда должны оставаться расходной статьей собственника активов, их сумма не участвует в расчете налога на прибыль у выгодоприобретателя, если им является другое лицо.

Земельный налог

У управляющего не возникает обязательств по уплате земельного налога за участки, переданные ему в распоряжение по договору доверительного управления. Обоснование этого факта вытекает из п. 1 ст. 388 НК РФ, где устанавливается перечень плательщиков этого вида налога. Плательщиками выступают лица, которые обладают правом:

- собственности;

- бессрочного пользования;

- пожизненного наследуемого владения.

Спорные моменты

Одной из причин, которая может повлечь признание процедуры передачи имущества в доверительное распоряжение незаконной, является неправильное оформление договорных отношений собственника актива и управляющего. Главные требования к действительности сделки:

- Сделка должна быть подкреплена документально письменной формой договора.

- В договоре проставляются подписи обеих сторон.

- Если один из участников воспользовался факсимиле, то документ будет признан законным только при наличии предварительно составленного соглашения между участниками передачи имущества в доверительное управление о возможности применения факсимиле. Такое соглашение подписывается сторонами без использования факсимиле.

Споры возникают в ситуациях, когда участники сделки прописывают согласие на использование факсимиле в самом договоре на доверительное управление. В этом случае договор в судебном порядке будет признан недействительным.

https://www.youtube.com/watch?v=uNyD0y4-Njo

Другими спорными моментами признаны:

- определение круга полномочий при распоряжении ценными бумагами – собственник обладает правом определения объектов инвестирования и выработки стратегии, хотя решения по способам управления активами должен принимать управляющий;

- наличие в гражданском праве при обозначении ответственности управляющего термина «должной заботливости» – управляющий может быть привлечен к ответственности за отсутствие такой заботливости по отношению к вверенным ему активам, расшифровку содержания этого понятия законодатель не дает, поэтому регулярно возникают разночтения по поводу признаков вины управляющего.