Все доходы нужно распределить по системам налогообложения: отдельно учесть доходы от бизнеса на УСН, отдельно — от бизнеса на ЕНВД или патенте.

- Доходы на УСН записывайте в КУДиР и учитывайте при расчёте налога.

- Доходы на патенте записывайте в книгу учёта доходов по патенту. Они не влияют на размер налога.

- Доходы на ЕНВД учитывать необязательно, и они не влияют на размер налога.

Чтобы удобнее разделять доходы, можете открыть два банковских счёта. Тогда доходы от бизнеса на разных системах налогообложения вы не перепутаете.

Например, у Андрея кафе на ЕНВД и оптовая торговля тортами на УСН. В кафе гости платят наличными или банковской картой. Безналичные оплаты поступают на счёт в Тинькофф-банке. А оптовые покупатели перечисляют деньги на другой счёт — в банке Точка. В УСН Андрей учитывает только деньги на счёте в Точке. Остальные доходы в расчёте налога не участвуют.

Если вы совмещаете УСН с патентом, в Эльбе в реквизитах счёта выберите, в какой из систем автоматически учитывать платежи по нему.

При совмещении УСН и ЕНВД такой настройки в реквизитах счёта нет. Вы можете зайти в «Деньги», отметить все доходы по ЕНВД и нажать «Не учитывать в налогах УСН».

- Как разделять расходы при совмещении УСН с ЕНВД или патентом

- Как рассчитать страховые взносы за ИП

- Как уменьшить налог на страховые взносы на УСН + ЕНВД

- Как уменьшить налог на страховые взносы на УСН + патент

- Патент и усн одновременно 2021 лимит доходах

- Особенности совмещения усн и патентной системы

- Как совмещать усн и псн

- Патентная система: все, о чем нужно знать бухгалтеру и ип

- Максимальный оборот ип в 2021 году на усн и патенте, который нельзя превышать

- Лимит доходов для ип применяющего усн и патент

- Что лучше патент или усн для ип на 2021 год

- Патентная система налогообложения (ПСН) 2021

- В чем суть патентной системы налогообложения

- Патентная система налогообложения: плюсы и минусы

- Патентная система налогообложения: разрешенные виды деятельности

- Ограничения для патентной системы налогообложения

- Территория действия патента

- Как рассчитать стоимость патента

- Как предпринимателю осуществить переход с УСН на ПСН и можно ли одновременно быть на упрощенке и патенте

- Особенности УСН

- Псн 2021

- Налогообложение на ПСН

- Преимущества и недостатки патентной системы

- Правила перехода с УСН на ПСН

- Последовательность оплаты патента

- Совмещение УСН и патентной системы

- Совмещение по одному виду деятельности псн и усн

- Возможно ли совмещение усн и псн (примеры)?

- Правила совмещения усн и патента (примеры)

- Ип-совмещение режимов усн и псн один вид деятельности

- Совмещение усн и патента в 2021 году

- Совмещение осн и усн по одному виду деятельности

- Совмещение усн и псн по одному виду деятельности

- Совмещение УСН и патента в 2021 году

- Право на совмещение УСН и ПСН

- Особенности совмещения

- Предпринимательство по регионам

- Когда совмещение невозможно

- Общие ограничения

- Лимит по доходам

- 📽️ Видео

Как разделять расходы при совмещении УСН с ЕНВД или патентом

Если вы совмещаете УСН «Доходы минус расходы» с ЕНВД или патентом, важно правильно распределять расходы. Сделать это сложнее, так как один расход может одинаково относиться к каждой из них. Распространённый пример — аренда офиса.

Учитывайте такой расход пропорционально доходам по каждой из систем. Если вы получаете одинаковые доходы, то только половину общего расхода вы можете учесть в УСН.

Некоторые расходы Андрея относятся и к ЕНВД, и к УСН — аренда помещения и зарплата сотрудников. Месячный доход от кафе 300 000 рублей, а от оптовой торговли 150 000 рублей. Общих расходов за месяц 100 000 рублей. В УСН можно учесть только 33 333 рублей = 100 000 рублей х (150 000 рублей/450 000 рублей).

При проверке налоговая может запросить документы, подтверждающие ведение раздельного учёта. Так она убедится, что вы не завысили расходы и заплатили налог правильно.

Для раздельного учёта можно завести отдельную книгу. Закон не устанавливает её форму, поэтому можете разработать удобную для вас. Записывайте в неё доходы и расходы по каждой из систем, а также общие расходы. А в конце месяца подводите итоги и распределяйте общие расходы по разным системам.

Как рассчитать страховые взносы за ИП

Размер страховых взносов за ИП зависит от доходов. Если годовой доход превышает 300 000 рублей, нужно доплатить взносы — 1% от суммы превышения. При совмещении нескольких систем налогообложения сложите доходы по каждой из них.

- На УСН для расчёта взносов берётся весь доход. Расходы не учитываются, даже если вы на УСН «Доходы минус расходы».

- На ЕНВД — вменённый доход, который проще всего определить так: сложить показатели в строке 100 по декларациям ЕНВД за каждый квартал в 2021 году. Эльба автоматически учитывает ваш вменённый доход по ЕНВД.

- На патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер дохода считается так: на обратной стороне патента найдите строку 010 скорректируйте эту сумму на количество месяцев из строки 020.

Чтобы Эльба учла ваш доход по патенту, в годовой задаче по взносам укажите размер потенциального дохода и период, на который вы купили патент.

У Андрея годовой доход по УСН 2 миллиона рублей. Вменённый доход по ЕНВД 320 000 рублей в год. Посчитаем 1% от доходов свыше 300 000 рублей:

(2 миллиона + 320 тысяч — 300 тысяч) х 1% = 20 200 рублей.

Как уменьшить налог на страховые взносы на УСН + ЕНВД

УСН «Доходы» и ЕНВД можно уменьшать на страховые взносы за ИП и за сотрудников.

https://www.youtube.com/watch?v=ZkbOvcCis_Y

Взносы за ИП распределяются между УСН и ЕНВД пропорционально доходам. ИП без сотрудников Минфин разрешает полностью уменьшить один из налогов. Какой — решать вам.

Взносы за сотрудников учитываются там, где эти сотрудники заняты. Налог УСН можно уменьшать только на взносы за сотрудников, занятых в деятельности по УСН. И так же с ЕНВД.

Важно: следите, чтобы общая сумма к уменьшению не превышала суммы уплаченных страховых взносов.

Что делать со взносами за сотрудников, которые заняты во всём бизнесе (например, офис-менеджер)?

Принцип такой же, как и со взносами за ИП, — учитывайте взносы за таких сотрудников пропорционально доходам по каждой из систем налогообложения.

Как учитывать взносы, если все сотрудники заняты в бизнесе на ЕНВД, а на УСН сотрудников нет?

ЕНВД вы уменьшаете наполовину на взносы за сотрудников и взносы за ИП. Оставшуюся часть взносов за ИП учитываете при расчёте налога УСН, который можете уменьшить полностью.

Как уменьшить налог на страховые взносы на УСН + патент

При совмещении УСН «Доходы» и патента вы можете уменьшить на страховые взносы только налог УСН. Патент на страховые взносы уменьшить нельзя.

ИП без сотрудников уменьшают УСН полностью на страховые взносы за себя.

У ИП с сотрудниками порядок уменьшения УСН зависит от того, в каком бизнесе они заняты:

- Сотрудники заняты только в бизнесе на УСН — уменьшайте УСН наполовину на взносы за ИП и за сотрудников.

- Сотрудники заняты только в бизнесе на патенте — уменьшайте налог УСН полностью только на взносы за себя.

- Сотрудники заняты во всём бизнесе — распределите взносы за них пропорционально доходам по каждой из систем налогообложения. Уменьшите УСН наполовину на взносы за ИП и на часть взносов за сотрудников.

УСН «Доходы минус расходы» на страховые взносы уменьшить нельзя. Можно учесть взносы в расходах.

Статья актуальна на 26.01.2021

Видео:Cовмещение патента и УСН | Как совмещать УСН и патент? И нужно ли?Скачать

Патент и усн одновременно 2021 лимит доходах

Страховые взносы для ИП в 2021 году Этот порядок сохраняется и в 2021 году. ИП не определяют объект и базу по страховым взносам.

Формула для расчета для ИП с годовым доходом меньше 300 000 рублей: 1 МРОТ * 12 * (26% (ПФР) + 5,1% (ФФОМС). В 2021 году МРОТ составляет 7500 руб. Следовательно, сумма страховых взносов за 2021 год составит 27 990 руб.

(7500 * 12 * 26% + 7500 * 12 * 5,1%). Остальные предприниматели, с годовым доходом больше 300 000 руб.

Особенности совмещения усн и патентной системы

Как упрощенную систему, так и патент не положено разрешать крупным предпринимателям, чей совокупный доход за налоговый период окажется больше, чем 60 млн. руб. Если доход за год превысит эту сумму, то предприниматель утратит возможность пользоваться спецрежимами УСН и ПСН.

Когда эти два режима сочетаются, то доход следует учитывать совокупно. То есть прибыль, полученная по видам предпринимательства, подлежащим УСН, суммируется с доходом от «патентной» деятельности, и эта сумма не должна выходить за пределы указанных 60 млн.

руб.

ОБРАТИТЕ ВНИМАНИЕ! Что касается УСН, то для определения суммы доходов действует индексация (умножение на коэффициент-дефлятор), который Правительство (Министерство экономики и развития России) устанавливает каждый год.Таким образом, лимит может оказаться не в 60 млн., а несколько больше этой суммы.

Для ПСН такой операции не предусмотрено.

Как совмещать усн и псн

Особенности УСН УСН – уже отработанная годами система, на которой разрешается работать и организациям и предпринимателям. Она создана специально для малых предприятий, имеющих небольшой денежный оборот, ограниченный штат работников, и за счёт упрощённого бухучёта облегчает деятельность.

https://www.youtube.com/watch?v=H8adMcFQpVc

Законом установлены рамки, в пределах которых применяется данная система (действуют в 2021 году):

- Суммарная стоимость всех имущественных объектов предприятия не больше 150 миллионов рублей.

- Штатная численность наёмного персонала не превышает 100 человек.

- Сумма всего дохода, полученного за 9 месяцев, не превысила 112,5 миллиона рублей (за год этот показатель должен быть менее 150 миллионов рублей).

Некоторым категориям налогоплательщиков «упрощёнка» противопоказана – нотариусам, ИП на сельхозналоге, плательщикам акцизов и прочим.

Патентная система: все, о чем нужно знать бухгалтеру и ип

Важно В отличие от ПСН разрешается использовать на одном режиме неограниченное количество видов занятий. Действует режим на всей территории РФ, перейти на него можно с начала следующего года, если выполняются приведенные выше условия.

Максимальный оборот ип в 2021 году на усн и патенте, который нельзя превышать

Если есть штат работников, предприниматель должен начислять на их зарплату весь комплекс налогов и страховых сборов. Своими взносами ИП вправе сократить сумму расходов, уменьшив тем самым налогооблагаемую базу.

Этим «упрощёнка» выгоднее чем патент.

Налоговый учёт ведётся в Книге, куда вносятся доходные и расходные операции.

Сравнение двух систем Чтобы наглядно продемонстрировать, что лучше – УСН предпринимателям или патент, сведём условия в таблицу: Показатели ПСН УСН «доходы» УСН «доходы минус расходы» База по налогу Возможный объем дохода (определяют сумму власти региона для каждого вида занятий и каждого муниципалитета) Выручка предпринимателя Разница между поступлениями и затратами Возможность уменьшения налога за счёт суммы страховых взносов, уплаченных за себя Невозможно Может уменьшить налог на сумму, составляющую не более 50%, если есть наёмные работники.

Лимит доходов для ип применяющего усн и патент

Патентная система применяется в отношении отдельных видов бытовых услуг, розничной торговли и услуг общественного питания.

Патентная система налогообложения — пошаговая инструкция как получить патент для ИП на 2021 год виды деятельности на ПСН и образцы заявления Кстати, как открыть ИП и какие документы документы для регистрации индивидуально предпринимательства потребуются мы писали в прошлом выпуске. Существует множество аспектов регулирования данного вида деятельности. даже уголовный закон предусматривает ответственность за нарушение норм права при осуществлении предпринимательства. НК РФ фиксирует упрощенную систему с целью обеспечить индивидуальным предпринимателям наиболее комфортные условия для осуществления своей деятельности и называет ее патентной системой налогообложения .

Что лучше патент или усн для ип на 2021 год

Право на совмещение УСН и ПСН Для того, чтобы совмещать указанные системы, не должно быть запрета на применение ни одной из них. УСН подходит почти для любых видов деятельности, кроме требующих патента.

Внимание А ПСН с января 2013 года бизнесмены могут использовать для той деятельности, которая предусматривает наличие патента (ее виды перечислены в п. 2 ст. 346.43, ст. 346.45 НК РФ).

Специалисты Министерства финансов РФ сообщили в информационном обращении «Об изменениях в специальных налоговых режимах», что в случае, если предприниматель использует один налоговый режим, то по другому виду деятельности, которую перевели на патент, ему разрешается параллельно использовать патентную налоговую систему.

Особенности совмещения Практика использования УСН и ПСН одним предпринимателем имеет ряд нюансов, основанных на законодательных тонкостях.

Видео:Как правильно совмещать УСН и ПСН?Скачать

Патентная система налогообложения (ПСН) 2021

ЕНВД, УСН, ОСНО, ПСН, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой в итоге, будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?»

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

Если Вы посчитали упрощенную систему налогообложения 2021 выгодной и удобной для себя, то Вы можете подготовить заявление о переходе на УСН (УСН Доходы или УСН Доходы минус расходы) абсолютно бесплатно:

Создать заявление на УСН бесплатно

В чем суть патентной системы налогообложения

ПСН трудно назвать полноценной системой налогообложения, потому что у нее нет сложной процедуры учета и отчетности. Патентная система налогообложения — это единственный режим, налоговая декларация по которому не сдается, а расчет налога производится сразу при оплате патента.

https://www.youtube.com/watch?v=UhUvUL3e_xE

Суть этого льготного налогового режима заключается в получении специального документа — патента, который дает право на осуществление определенной деятельности.

Получить, а точнее, приобрести патент можно на срок от одного до двенадцати месяцев в любой местности, где он действует. Это может быть очень удобно, если вы хотите какое-то небольшое время (месяц-два) опробовать мелкий бизнес, чтобы выяснить потребительский спрос и перспективы его развития в выбранном регионе.

Патентная система налогообложения: плюсы и минусы

Предлагаем сразу ознакомиться с особенностями патента, чтобы не загружать излишней информацией тех наших пользователей, которым он неинтересен или не подходит.

Плюсами патентной системы налогообложения можно назвать:

- Сравнительно невысокую (но далеко не всегда!) стоимость патента.

- Возможность выбрать срок действия патента – от одного до двенадцати месяцев.

- Возможность приобрести несколько патентов в разных регионах или на разные виды деятельности.

- Нет налоговой отчетности в виде декларации, а значит, нет и бюрократических проволочек, связанных с ее сдачей и последующей проверкой.

- Страховые взносы ИП 2021 за работников в размере 20% от начисленных им сумм платить надо только на пенсионное страхование. На медицинское страхование и соцстрах за работников взносы не сдаются. Такая льгота не распространяется на патенты по видам деятельности: розничная торговля, общепит и сдача в аренду недвижимости.

- Список разрешенных для патента видов деятельности, указанных в статье 346.43 НК РФ, местные власти могут только дополнить, а не сократить, как на ЕНВД. Так, например, в Москве ЕНВД не действует, а патент для работы в столице купить можно, что является отличным способом уменьшить налоговую нагрузку.

К минусам патентной системы налогообложения можно отнести:

- Патент могут приобретать только индивидуальные предприниматели, организации на этом режиме работать не могут.

- Виды деятельности, которые можно осуществлять на патенте, ограничены услугами и розничной торговлей в небольших магазинах.

- Ограничения по количеству работников здесь самые строгие из всех налоговых режимов — средняя численность не должна превышать 15 человек, при этом учитывают все виды предпринимательской деятельности, которыми занимается ИП.

- При выборе такого вида деятельности как розничная торговля или общепит, площадь зала торговли или обслуживания ограничивается 50 кв. м, что в три раза меньше, чем на ЕВНД.

- Несмотря на то, что стоимость патента рассчитывается, исходя из потенциально возможного годового дохода, по каждому патенту надо вести специальную книгу учета доходов для этого режима. Делается это для того, чтобы доходы от деятельности по всем полученным предпринимателем патентам не превышали лимит в 60 млн. рублей в год.

- Стоимость патента надо оплачивать в период его действия, не дожидаясь конца налогового периода, то есть налог платят не по итогам деятельности, а как бы в режиме предоплаты.

- Стоимость патента нельзя уменьшить за счет выплаченных страховых взносов, как это возможно сделать на УСН или ЕНВД. Правда, если индивидуальный предприниматель совмещает патентную систему налогообложения с другим режимом, то при расчете единого или вмененного налога он может учесть выплаченные страховые взносы, но только за себя. Расходы по страховым взносам за работников, занятых в патентной деятельности, учесть нельзя никак.

Подробнее: Предельная величина базы для начисления страховых взносов в 2021 году

Первоисточником, к которому мы обратимся за дальнейшими разъяснениями, является глава 26.5 НК РФ «Патентная система налогообложения».

Патентная система налогообложения: разрешенные виды деятельности

Если сравнить список видов деятельности, разрешенных на ПСН, с таким же списком для ЕНВД, то можно заметить явное сходство – оба этих режима ограничиваются определенным перечнем услуг и розничной торговлей (с оговорками).

Подробнее: Виды деятельности, попадающие под патент в 2021 году для ИП

Производственная деятельность в чистом виде для этих режимов не предусмотрена, но разрешены так называемые услуги производственного характера.

Для патентной системы налогообложения такие услуги включают в себя и сам процесс изготовления, например, ковров и ковровых изделий, колбас, валяной обуви, гончарных изделий, бондарной посуды, изделий народного промысла, сельхозинвентаря, очковой оптики, визитных карточек и даже деревянных лодок. Можно сказать, что патент во многом близок к ремесленничеству или мелкому ручному производству.

Что касается конкретики в отношении отдельного вида услуги, то для ПСН она выражена более четко – в ст. 346.43 НК РФ первоначально были указаны 47 видов предпринимательской деятельности, а в 2021 году их количество составляет 63. Розничная торговля и услуги общепита для патента разрешены на площадях торгового зала или зала обслуживания, не превышающих 50 кв. м.

Если вам нужна помощь с подбором кодов ОКВЭД, соответстсвующих перечисленным видам деятельности в 2021 году, рекомендуем воспользоваться услугой бесплатного подбора.

Последнее, о чем стоит сказать относительно видов деятельности для патента – это право субъектов РФ расширять на своей территории разрешенный список дополнительными видами бытовых услуг.

Ограничения для патентной системы налогообложения

Ограничений для ПСН немного:

- приобретать патент могут только индивидуальные предприниматели;

- численность работников ИП по всем видам предпринимательской деятельности (т.е. не только по патентным) не должна превышать 15 человек;

- патентная система налогообложения не применяется в рамках договоров товарищества или доверительного управления имуществом;

- предприниматель теряет право на патент, если с начала года его доходы, по видам деятельности, на которые получен патент, превысили 60 млн. рублей. Если ИП совмещает режимы УСН и ПСН, то доходы от реализации учитывают суммарно по двум режимам.

Территория действия патента

До 2015 года регионом для патентной системы налогообложения признавался субъект РФ — республика, край или область.

Можно предположить, что доход предпринимателя на ПСН, оказывающего услуги в областном или краевом центре, должен быть больше, чем доход предпринимателя в районном центре или поселке этого же региона.

Стоимость же патента для них была одинакова, но и действовал он на всей территории данного региона.

Закон № 244-ФЗ от 21.07.14 внес изменения в ст. 346.43 и 346.45 НК РФ, согласно которым с 2015 года регионом для патентной системы налогообложения является муниципальное образование, кроме патентов на автоперевозки и развозную (разносную) розничную торговлю.

https://www.youtube.com/watch?v=CSsJanmVoCc

С одной стороны, благодаря этому изменению, расчет стоимости патента стал более справедливым – дороже в центрах регионов и ниже в малонаселенных пунктах. Но с другой стороны, действие патента теперь ограничивается территорией только этого муниципального образования.

Как рассчитать стоимость патента

Стоимость патента, так же, как и на ЕНВД, представляет собой фиксированную сумму, что может быть выгодным при значительных доходах, но не слишком выгодным, если доходы невелики.

Налоговая ставка на патентной системе налогообложения равна 6%, а налоговой базой, с которой рассчитывают стоимость патента, является потенциально возможный годовой доход (ПВГД).

Устанавливается такой доход региональными законами.

Верхняя планка дохода ограничена 1 млн. рублей, а с 2015 года ограничение минимального дохода снято. Для расчета ПСН также вводится понятие коэффициента-дефлятора – в 2021 году он равен 1,481. Таким образом, в 2021 году потенциально возможный годовой доход для патентной системы налогообложения в общем случае может быть указан в пределах 1 481 000 рублей.

Но и это еще не все. Регионы имеют право увеличивать максимальный размер потенциально возможного годового дохода до десяти раз! ПВГД может быть увеличен:

- до трех раз — для автотранспортных услуг, техобслуживания и ремонта транспорта;

- до пяти раз — по всем видам патентной деятельности в городах с населением свыше одного миллиона человек;

- до десяти раз — для сдачи в аренду недвижимости, розничной торговли и общепита.

При расчете стоимости патента в некоторых случаях учитывают и такие показатели, как численность работников, площадь торгового зала или зала обслуживания, количество транспортных средств, арендная площадь.

✐Пример ▼

Рассчитаем стоимость патента в 2021 году для оказания парикмахерских и косметических услуг предпринимателем без работников в г. Липецке. Согласно региональному закону, потенциально возможный годовой доход в этом случае составляет 225 тыс. рублей.

Годовая стоимость патента равна 225 000 рублей * 6% = 13 500 рублей. Стоимость патента в месяц составит 13 500 рублей / 12 месяцев = 1 250 рублей.

Если парикмахер приобретает патент на три месяца, то стоить он будет, соответственно, 1 250 рублей * 3 месяца = 3 375 рублей.

Если этот предприниматель решит нанять работников, то при их количестве не более 5 человек ПВГД составит уже 500 тыс. рублей, а стоимость патента на один месяц 2 500 рублей.

Узнать стоимость патента можно с помощью нашего калькулятора, а можно самостоятельно найти в Интернете региональные законы по патентной системе налогообложения. Эти законы устанавливают для своих территорий потенциально возможный годовой доход для разрешенных на патенте видов деятельности.

Видео:Совмещение УСН и ПСН. Можно, но не всегдаСкачать

Как предпринимателю осуществить переход с УСН на ПСН и можно ли одновременно быть на упрощенке и патенте

Как перейти с УСН на патент для ИП? Предпринимателям приходится много трудиться, а регулярная сдача регламентированной документации отнимает весомую часть времени и сил. Чтобы облегчить участие в круговороте финансового учёта и бухгалтерской отчётности, ИП отдают предпочтение патентной системе.

К выбору налогообложения стоит подходить обдуманно. Переходя с УСН на патент необходимо сравнить условия ведения деятельности, а также возможные нюансы и недостатки, которые возникают в процессе работы.

Особенности УСН

Упрощённая система налогообложения предусматривает применение налоговой базы «доходы» или «доходы минус расходы». Изменить её, ИП имеет право только по окончании отчётного периода.

К доходам на упрощенке относят выручку от продажи работ и услуг, а также внереализационные доходы, которые не относятся к главному виду бизнеса (проценты с займов, акции, списанная кредиторка и т. д.).

К расходам относится:

- себестоимость материалов и услуг;

- заработная плата сотрудников;

- начисления в фонды социального назначения;

- входной НДС;

- расходы на ОС;

- арендная плата;

- прочее.

Налоговая ставка на «упрощёнке»

| Доходы минус расходы | Доходы | |

| Ставка налога | 15% | 6% |

Кроме установленной налоговой ставки, предприниматель обязан платить так называемые фиксированные взносы в Пенсионный фонд и ФОМС России. До 2021 года их величина рассчитывалась исходя из размера МРОТ, установленного на 1 января отчётного года.

Дополнительно, ИП должны оплачивать 1% взносов в Пенсионный Фонд РФ с суммы дохода, превышающей 300 000 рублей за год.

https://www.youtube.com/watch?v=90QJ-TYKo9w

При совмещении ПСН и УСН требуется учитывать совокупный доход (фактический на упрощенке + предполагаемый на патенте).

Псн 2021

Патентная система налогообложения требует покупку отдельного патента для законодательно установленных сфер деятельности. Статья 346.43 НК РФ гласит, что патент можно получить по 63 категориям предпринимательства. Данная система создана исключительно для ИП, но применять её могут не все.

Условия для возможности приобретения патента:

- Количество наёмных сотрудников не превышает 15 человек за отчётный период.

- Выбранное направление бизнеса входит в перечень патентных категорий.

- ИП не относится к числу участников договора простого товарищества.

При ведении своей деятельности каждый ИП рискует утратить патент в том случае, если:

- количество штатных сотрудников превысит 15 человек;

- доход на протяжении года будет выше 60 млн. рублей (даже при учёте совмещения с УСН).

Действие патента распространяется на период 1-12 месяцев.

Налогообложение на ПСН

ИП освобождены от уплаты таких налогов: НДФЛ, НДС и налог на имущество. Но при ввозе продукции на территорию России они обязаны уплачивать налог на добавленную стоимость с полной суммы поставки.

Ставка налога на ПСН в России составляет 6%, за исключением регионов, находящихся в режиме налоговых каникул, таким правом обладают все индивидуальные предприниматели, занятые в производстве и науке.

Правомерное применение льготы предусматривает два непрерывных налоговых периода в течение 2 лет.

Полная стоимость патента представлена налогом, который оплачивается наперед. Рассчитывается он исходя из ставки (6 %) умноженной на потенциальный доход, размер которого зависит от выбранного направления бизнеса и региона. Устанавливается органами местной власти.

Страховые взносы подлежат оплате, вне зависимости от стоимости патента. Расчёт проводится аналогично упрощённой системе налогообложения.

Преимущества и недостатки патентной системы

Если не брать в расчёт тот факт, что ПСН нельзя использовать в тех видах деятельности, в отношении которых применяются ограничения, то в целом у патента немалое количество преимуществ.

Основные из них:

- Патент можно купить на минимальный срок от одного до двенадцати месяцев (исключает переплаты для сезонного бизнеса).

- Освобождение от уплаты НДФЛ, НДС и налога на имущество.

- Минимум бухгалтерского учёта и отчётности.

- Освобождение от кассовых аппаратов до 1.07.2021.

У патентной системы не много недостатков, но они есть.

Если у ИП в течение некоторого времени доход будет ниже среднего, уменьшить сумму налога, несмотря на финансовые трудности, нельзя.

При возникновении ситуации, связанной с продолжительным отсутствием дохода или прибыли, единственным верным решением считается прекращение работы на патенте. Такая операция уменьшит сумму налога.

Несвоевременная оплата патента способна привести к прекращению работы на ПСН и блокировке расчётного счёта.

Правила перехода с УСН на ПСН

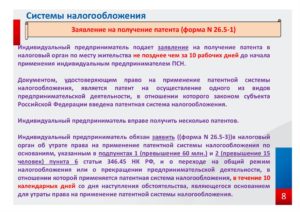

Чтобы начать вести бизнес на патентной системе, ИП работающий на упрощённом режиме налогообложения должен предоставить заявление в ИФНС по месту регистрации не позже 10 дней до начала нового отчётного периода (начала года).

Рекомендуется подавать заявление на переход с УСН как можно раньше, так как из-за ошибки последует отказ и придётся ждать нового налогового периода.

Самые распространённые причины отказа:

- ИП указал в заявлении направление бизнеса, на которое не выдается патент .

- Указан невозможный срок действия, на который необходимо выдать патент;

- Частичная недоплата за прошлый патент.

- Подача заявления в отчётном периоде, в котором ИП лишился права на использование ПСН до конца периода его действия.

- Не заполнены все важные поля в заявлении.

НИ обязана предоставить патент или уведомление с причиной отказа для ИП в срок до 5 календарных дней после принятия заявления. По факту устранения причин нарушения можно подать заявление повторно.

https://www.youtube.com/watch?v=E9jx1RhuC3U

Заполнять заявление требуется на основании строгой формы 26.5-1, установленной приказом ФНС России от 11.07.2021 №ММВ-7-3/589. Подача заявления осуществляется такими способами: передача лично в руки, заказным письмом или через личный кабинет, если есть электронная подпись.

Подача заявления требует обязательной привязки к территориальному месторасположению работы ИП, даже если прописка оформлена в другом регионе.

Последовательность оплаты патента

Если патент приобретается на период менее чем полгода, он подлежит оплате в течение 25 календарных дней с даты действия.

При периоде свыше полугода предполагается оплата трети от всей суммы в срок не позднее 25 календарных дней с даты приобретения ПСН, оставшаяся часть подлежит погашению не позже чем за 30 дней до завершения действия патента.

Чтобы получить новый патент или продлить действующий следует написать заявление в НИ по регламентированной форме.

Совмещение УСН и патентной системы

Совмещение патента и УСН даёт право для выгодного использования налогообложения по всем видам предпринимательской деятельности. Причём предприниматель имеет полное право самостоятельно выбирать режим налогообложения для каждого из видов своего бизнеса.

Обязательные условия для совмещения:

- ИП, работающий в нескольких регионах одновременно должен выбрать ПСН только в территориальном подразделении. При учете доходов от реализации бизнеса других регионов необходимо применять упрощённый учёт.

- Предприниматель, работающий по нескольким направлениям бизнеса в одном регионе, имеет право перейти на ПСН по одному из них, а в отношении других доходов применять «упрощёнку».

- Бизнесмен, занятый в единственном направлении деятельности в одном регионе, может работать на патенте, оставаясь на УСН.

ИП на УСН и на патенте должен соблюдать ряд требований, нарушение которых приводит к утрате одновременного применения этих налоговых баз.

| Критерий | Упрощенка | ПСН |

| Количество наёмных сотрудников более | 100 человек | 15 человек |

| Годовой доход свыше | 150 млн. рублей | 60 млн. рублей |

| Остаточная стоимость ОС более | 100 тысяч рублей | ——— |

При совместном использовании обоих режимов, получение годового дохода в размере, превышающем норму в 60 млн. рублей приведёт к потере права на ПСН. Стоимость ОС не учитывается при ПСН на совмещении, следовательно, внимание уделяется только лимиту на упрощенке.

Касательно учёта и отчётности, то ИП достаточно вести электронную или бумажную книгу первичной документации.

Декларацию, согласно НК РФ, ИП на ПСН может не сдавать по причине того, что стоимость патента определяется заранее и не зависит от финансовой стороны.

Видео:Патентная система налогообложения для ИП в 2023 годуСкачать

Совмещение по одному виду деятельности псн и усн

Случаи, когда патентная система налогообложения может совмещаться с УСН Сфера применения УСН регулируется п. 3 ст. 346.12 НК РФ, в котором представлен список видов деятельности, не подпадающих под упрощенную систему налогообложения.

По видам деятельности, не включенным в указанный перечень, использование УСН возможно, но с учетом ограничений по выручке и количеству работников. Область применения ПСН, наоборот, представлена списком деятельности, по которым она разрешена (п. 2 ст. 346.43 НК РФ).

Этот перечень может пополняться дополнительными видами деятельности на основании законодательных актов, принятых субъектами РФ (подп. 2 п. 8 ст. 346.43).

Поэтому при планировании перехода на ПСН по определенным видам деятельности следует ознакомиться не только со списком из НК РФ, но и с дополнительным перечнем региона, в котором ведется предпринимательская деятельность. Пример ИП Максимов М. М.

Возможно ли совмещение усн и псн (примеры)?

Внимание ИП Максимально допустимая численность наемных работников по всем видам деятельности,чел. 100 подп. 15 п. 3 ст. 346.12 15 п. 5 ст. 346.43 100 (из них 15 — по ПСН) Максимально допустимая величина доходов за налоговый (отчетный период), млн руб. 60, с корректировкой на дефляционный коэффициент п. 4 ст. 346.13 60 подп. 1 п. 6 ст. 346.

45 60, с корректировкой на дефляционный коэффициент Безусловно, необходимо учитывать и другие условия, ограничивающие применение УСН и ПСН (ст. 346.12–346.13, 346.45 НК РФ). Подробнее об УСН читайте в статье «Порядок применения упрощенной системы налогообложения».

Об особенностях ПСН читайте в статье «Патентная система налогообложения для ИП (нюансы)».

Правила совмещения усн и патента (примеры)

Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия.

< … Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Важно Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < …

Ип-совмещение режимов усн и псн один вид деятельности

Как упрощенную систему, так и патент не положено разрешать крупным предпринимателям, чей совокупный доход за налоговый период окажется больше, чем 60 млн. руб. Если доход за год превысит эту сумму, то предприниматель утратит возможность пользоваться спецрежимами УСН и ПСН.

руб.

ОБРАТИТЕ ВНИМАНИЕ! Что касается УСН, то для определения суммы доходов действует индексация (умножение на коэффициент-дефлятор), который Правительство (Министерство экономики и развития России) устанавливает каждый год.Таким образом, лимит может оказаться не в 60 млн., а несколько больше этой суммы.

Для ПСН такой операции не предусмотрено.

Совмещение усн и патента в 2021 году

Это означает необходимость раздельного учета численности персонала по каждому налоговому режиму. Скачать бесплатную книгу от online-buhuchet.ru «Налогообложение и бухгалтерский учет на УСН» (65 стр.)1. Раздельный учет при совмещении УСН и ЕНВД: особенности и правила ведения учета2.

Сроки сдачи декларации по УСН3. Порядок расчета и уплаты налога на прибыль при УСН4. Бухучет недвижимости при УСН5. Особенности применения налогового режима УСН юрлицами в форме ЗАО6. Особенности ведения учетной политики УСН7. Преимущества применения налогового режима УСН для ООО и ИП8.

Особенности продажи ООО на УСН9. Совмещение УСН и ПСН10. Как вести бухгалтерию ООО на УСН? Ограничения по стоимости основных фондов Ограничением для УСН является остаточная стоимость основных фондов, превышающая 100000000 рублей.

https://www.youtube.com/watch?v=UrS4lmrCT1o

При ее определении во внимание принимается только амортизируемое имущество.

Совмещение осн и усн по одному виду деятельности

Форма патента на применение ПСН (код по КНД 1121021) утверждена Приказом ФНС от 26.11.2014 № ММВ-7-3/ К одному из принципиальных отличий ПСН от ЕНВД относится то, что патентная система может применяться только индивидуальными предпринимателями (абз. 2 п. 1 ст. 346.43 НК РФ).

В отдельной консультации мы рассматривали вопрос, что выгоднее – ПСН или ЕНВД. О том, что такое УСН, мы также писали в нашем отдельном материале. ПСН и УСН: раздельный учет Если ИП совмещает УСН и ПСН, он обязан вести раздельный учет имущества, обязательств и хозяйственных операций (п. 6 ст. 346.53 НК РФ). Напомним, что ИП не обязаны вести бухгалтерский учет (пп.

1 п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Совмещение усн и псн по одному виду деятельности

Таким образом, для получения возможности одновременного применения УСН и ПСН необходимо соблюдение 3 основных условий:

- Ведение деятельности в качестве ИП.

Видео:Совмещение патента с УСН: как и зачем это делатьСкачать

Совмещение УСН и патента в 2021 году

Индивидуальный предприниматель не обязательно должен заниматься чем-либо одним, закон разрешает ему, при желании и возможностях, совмещать несколько видов деятельности. При этом бывает так, что для какой-то деятельности удобнее одна система налогообложения, а для другого ее вида – другая.

Предприниматель вправе самому выбирать, какой режим применять. Можно ли совмещать несколько специальных режимов для осуществления уплаты налогов? Некоторые друг с другом – можно.

Внесем ясность в вопросы предпринимательского совмещения упрощенной системы уплаты налогов и предпринимательства по патенту.

Право на совмещение УСН и ПСН

Для того, чтобы совмещать указанные системы, не должно быть запрета на применение ни одной из них.

УСН подходит почти для любых видов деятельности, кроме требующих патента. А ПСН с января 2013 года бизнесмены могут использовать для той деятельности, которая предусматривает наличие патента (ее виды перечислены в п. 2 ст. 346.43, ст. 346.45 НК РФ).

Специалисты Министерства финансов РФ сообщили в информационном обращении «Об изменениях в специальных налоговых режимах», что в случае, если предприниматель использует один налоговый режим, то по другому виду деятельности, которую перевели на патент, ему разрешается параллельно использовать патентную налоговую систему.

Особенности совмещения

Практика использования УСН и ПСН одним предпринимателем имеет ряд нюансов, основанных на законодательных тонкостях.

Предпринимательство по регионам

Многое зависит от того, в одном или нескольких субъектах РФ предприниматель ведет свой бизнес, потому что патентное налогообложение «курируют» местные фискальные органы.

- Одна деятельность – один регион. Бизнесмен может, оставаясь налогоплательщиком по упрощенной системе, перевести этот вид своего бизнеса на патентный налог. Для сохранности за собой режима УСН ему придется сдавать по этому виду «пустую» налоговую отчетность.

- Более 1 вида деятельности в одном субъекте РФ. При таком расположении бизнеса предприниматель имеет право до истечения годичного срока поменять свою налоговую систему на патентную по тем видам бизнеса, которые ее предусматривают, а по всем другим остаться на УСН.

- Один бизнес в различных регионах. ИП дается год на то, чтобы изменить систему налогов на патентную по этой деятельности в одном любом регионе по его выбору, а в остальных остаться на «упрощенной». В тех субъектах РФ, где ПСН по этому виду деятельности не применяется, придется пользоваться УСН.

Когда совмещение невозможно

Поскольку и «упрощенка» и ПСН представляют собой специальные режимы, каждый из них имеет законодательно установленные лимиты, нарушение которых лишает предпринимателя возможности их использовать.

Общие ограничения

К обеим системам налогообложения не вправе прибегать бизнесмены, чьи показатели суммарных доходов и количества наемного персонала выходят за разрешенные рамки.

Лимит по доходам

Спецрежимы введены для поддержки малого и среднего бизнеса, поэтому в их отношении действует лимит на предельную сумму доходов за отчетный период.

https://www.youtube.com/watch?v=1Xu15OmcFRQ

Как упрощенную систему, так и патент не положено разрешать крупным предпринимателям, чей совокупный доход за налоговый период окажется больше, чем 60 млн. руб. Если доход за год превысит эту сумму, то предприниматель утратит возможность пользоваться спецрежимами УСН и ПСН.

Когда эти два режима сочетаются, то доход следует учитывать совокупно.

То есть прибыль, полученная по видам предпринимательства, подлежащим УСН, суммируется с доходом от «патентной» деятельности, и эта сумма не должна выходить за пределы указанных 60 млн. руб.

ОБРАТИТЕ ВНИМАНИЕ! Что касается УСН, то для определения суммы доходов действует индексация (умножение на коэффициент-дефлятор), который Правительство (Министерство экономики и развития России) устанавливает каждый год.

Таким образом, лимит может оказаться не в 60 млн., а несколько больше этой суммы. Для ПСН такой операции не предусмотрено. Суммарная величина, допустимая для совмещения обоих режимов, может быть выше за счет индексации при УСН.

Если превышение лимита имело место, то уже с начала «прибыльного» квартала удачливого бизнесмена, получившего такой высокий доход, лишат возможности пользоваться «упрощенкой», и с этого времени он будет считаться вновь зарегистрированным, то есть подлежащим общей налоговой системе.

То же самое касается ПСН: как только сумма доходов достигнет 60 млн.руб., право на использование патента утратится, и придется платить налоги по общей системе, пересчитав платежи с начала года выдачи патента.

ВАЖНО!

📽️ Видео

Совмещение УСН и патента/ #маркер #налоги #бухгалтерияСкачать

Подводные камни патентной системы налогообложения (из опыта налоговых проверок)Скачать

УСН или ПАТЕНТ для ИП: что выгоднее для ИП в 2023 году? Можно ли совмещать патент и упрощенку?Скачать

Совмещение УСН и Патента в 1С:БухгалтерияСкачать

КАК НАЛОГОВАЯ ПЕРЕСЧИТАЛА ПАТЕНТ НА УСН и запросила 4 миллионаСкачать

Как предпринимателю совмещать ПСН и УСН | Условия одновременного применения двух систем #СапелкинСкачать

Совмещаем ПАТЕНТ и УСН в 1:Бухгалтерии 8.3 в 2021 г.Скачать

Патент для ИП в 2024 году // Патентная система налогообложенияСкачать

Как совмещать УСН с патентомСкачать

Территория действия патента и совмещение с другими системами налогообложенияСкачать

Патентная система налогообложения в 2023 году. Сколько стоит патент и кто может его получитьСкачать

Совмещение УСН и патента. Как не слететь с УСН и патента. ИП на УСН. ИП на патенте. ИП 2021Скачать

Учет операций по патенту, разделение УСН и патента в 1С: Бухгалтерии 3.0Скачать

Как платить страховые при совмещении УСН и патента (ИП/РФ)Скачать

ЧТО ВЫБРАТЬ ИП – ПАТЕНТ ИЛИ УСН. ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯСкачать

")