Упрощенная система налогообложения – один из наиболее популярных налоговых режимов в РФ. Плюсов у УСН множество, начиная от возможности включать в расчет налога уплату взносов и заканчивая минимальным количеством отчетности.

Минусов меньше, но эти факторы необходимо принимать во внимание, в противном случае хозяйствующий субъект может лишиться права на применение УСН. В ряде случаев налогоплательщик принимает решение добровольного «ухода с упрощёнки», с целью применения иных налоговых режимов.

Разберемся, в каких случаях наступает утеря права на применение УСН и каковы последствия этого события для налогоплательщика.

- Основные лимиты УСН

- Добровольная утрата права на УСН

- Сохранение права на УСН и законодательные риски

- Переходим на общий режим если слетели с патента

- Слетел с патента – общий режим налогообложения или УСН?

- Переходим на общий налоговый режим

- Возможно ли остаться или перейти на УСН

- Перейти на УСН после утраты права на патент

- Последствия потери права на применение упрощенной системы налогообложения

- Семь раз отмерьте

- Налоги, которые нас выбирают

- 1. Налог на имущество

- 2. Налог на добавленную стоимость

- 3. Налог с продаж

- 4. Единый социальный налог

- 5. Налог на прибыль

- Выход есть, его нужно только найти

- Утрата права применения УСН

- Когда утеряно право применять УСН

- Потеря права на применение УСН

- Когда ИП теряет право на УСН?

- Утвержденный вид сообщения об утрате права на УСН

- Уточнения в законе

- Основные действия

- Операции с документами

- Уплата налогов

- Нюансы учетов

- Оформление сообщения об утрате права на применение УСН

- Вариант в середине года

- Последствия

- Что стоит делать после

Основные лимиты УСН

Условия, при которых налогоплательщик имеет возможность работать на упрощенке, изложены в ст. ст. 346.12, 346.13 НК РФ. Они действительны в текущем налоговом периоде, будут актуальны в дальнейшем, поскольку коэффициент-дефлятор по лимитам на УСН заморожен до 2021 года (см. ФЗ №243 от 03-07-16 г.).

Условия следующие:

- Численность компании не более 100 сотрудников.

- Стоимость ОС (остаточная) до 150 млн руб.

- Лимит по доходам налогового (отчетного) периода до 150 млн руб.

- Доля участия в основном капитале компании других юрлиц не должна превышать 25%.

- У компании не должно быть филиалов.

- Компания не должна заниматься определенными видами деятельности (банковская, страховая деятельность, ломбарды, добыча ископаемых ресурсов, работа нотариусов, адвокатская деятельность и пр. (ст. 346.12, п. 3)).

На заметку. Чтобы перейти на спецрежим со следующего года, нужно иметь объем выручки за 9 месяцев текущего не более 112,5 млн руб.

Если хотя бы одно из условий не соблюдается, хозяйствующий субъект право на применение упрощенки утрачивает.

Ограничения не касаются представительств компании, только филиалов (запрет аннулирован с 2021 года). Ограничения по доле участия не касаются НКО, потребкооперативов, хозобществ, особый порядок установлен для компаний, состоящих из вкладов общественных организаций инвалидов.

Добровольная утрата права на УСН

Несмотря на выгоды этого налогового режима, иногда возникает необходимость расстаться с ним добровольно. Чтобы осуществить переход на другой режим, нужно уведомить ИФНС об отказе от работы на УСН, заполнив ф. 26.2-3 и передав ее в налоговую до 15.01 года, в котором планируется переход с ОСНО. Об этом говорится в ст. 346.13, п. 6 НК РФ.

Добровольно перейти можно не только на ОСНО, но и на ЕНВД, если вид деятельности компании дает такую возможность (НК РФ, ст. 346.26-2). Уведомление о переходе на вмененку необходимо подать в течение 5 дней (рабочих) с начала года.

Добровольно перейти с упрощенки на другой режим НО до истечения налогового периода нельзя, изменение налогового режима возможно только с начала года.

Сохранение права на УСН и законодательные риски

Большинство компаний не желает расставаться с УСН, стремясь обойти установленные лимиты тем или иным способом. Основной проблемой является превышение лимита выручки за период, после чего компания автоматически лишается права на упрощенный режим НО.

Обычно применяют ряд «хитростей» с высокой степенью риска налоговых санкций для компании:

- Заключение двух договоров (купли-продажи и займа), причем по первому идет отгрузка, а по второму — фактическая оплата. По договору займа денежные средства затем возвращаются, а оплата за отгруженный товар производится уже в новом периоде и не входит в расчет лимита доходов. Указанный способ содержит немалый риск, поскольку ФНС в судебном порядке может доказать факт манипуляции, анализируя банковские данные.

- Некоторые компании, чтобы снизить лимит, производят разного рода возвраты денежных средств покупателям в текущем периоде, чтобы вновь получить их в следующем периоде, по договоренности с контрагентами.

- По договоренности с контрагентом принимают деньги после истечения предельных дат, за которые считается лимит, например, оплату за товар предыдущего года получают в новом году.

Однако указанные способы сокрытия фактической выручки подлежат тщательному рассмотрению фискальными органами, а нередко и в судебных инстанциях.

Судебная практика для компаний не утешительна: значительная часть решений принимается в пользу ФНС, со всеми вытекающими санкциями. Примером может служить решение по делу A26-7732/2014 от 03.09.

15, рассмотренное в арбитраже СЗО. Суд признает такие манипуляции сокрытием выручки.

Переходим на общий режим если слетели с патента

Если вы читаете эту часть темы о патентной системе налогообложения, видимо вам не удалось восстановить право на утраченный патент.

Тогда не остается другого выхода, как принять все возможные законные меры к тому, чтобы принудительный переход на общий режим был для вас как можно мягче.

Глава Налогового кодекса РФ о ПСН была принята в «сыром», не проработанном виде, что и явилось причиной столь массовой утраты ИП права использовать этот режим.

С другой стороны, несовершенство налогового законодательства, а равно и других нормативных правовых актов, регулирующих предпринимательскую деятельность, в данном случае только на пользу коммерсанту. Об этом говорит и сам налоговый закон. Для тех, кто не очень любит читать сухие тексты правовых документов, напомним только одну норму, п. 7 ст. 3 НК РФ:

«7. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов)».

НК РФ ст. 3 п.7

С таким-то аргументом в запасе, да не найти подходящего решения данной проблемы? Это не про нас. И не про вас, тоже. Однако вначале нужно разобраться, на какой налоговый режим попадает предприниматель, какие налоги и за какой период нужно уплачивать, и можно ли воспользоваться льготой. Приступим.

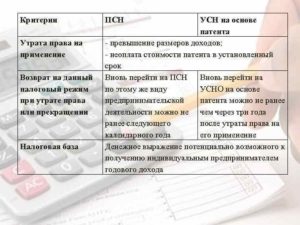

Слетел с патента – общий режим налогообложения или УСН?

Кстати, для упрощенной системы также установлены ограничения и условия, при которых налогоплательщики теряют право на её применение.

Но в отличие от ПСН, упрощенцы переходят на общий режим налогообложения всего лишь с начала того квартала, в котором произошло превышение ограничений или нарушение условий применения упрощенного режима.

Хотя налоговым периодом для упрощенки, как и для ПСН, является календарный год. Совсем другая картина для предпринимателей на патенте.

https://www.youtube.com/watch?v=cWxP0lazhEQ

Налоговый период для патентной системы совпадает со сроком, на который выдан патент. А этот период, насколько вам известно, должен укладываться в один календарный год, то есть с января по декабрь, и не может переходить на следующий год. Однако законом установлен и минимальный срок, на который может выдаваться патент, – это месяц, но вовсе не календарный.

Начало действия патента может быть указано любым числом, а не обязательно только первым числом месяца. Соответственно, и заканчиваться период его применения будет тоже не последним числом в месяце. Это подвох, о котором мы предупреждали предпринимателей в разделе о патентной системе налогообложения. Но речь не об этом. То есть об этом, но с другой точки зрения.

Чем больше срок, на который выдан патент, тем больше проблем ожидает предпринимателя, если он слетел с него.

Постольку, поскольку налоговый период для патента не делится на кварталы, при утрате права на него, индивидуальный предприниматель вынужден перейти на другой режим налогообложения со дня, который обозначен датой начала действия патента. Вопрос только в том, а какой это должен быть режим? Давайте разбираться в этом вопросе вместе.

Переходим на общий налоговый режим

Всё чаще стал встречаться в Сети вопрос: «Если ИП слетел с патента, то под какой вид налогообложения он попадает?». При буквальном прочтении нормы ст. 346.45 закона, мы увидим ничто иное, как:

«6. Налогоплательщик считается утратившим право на применение патентной системы налогообложения и перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент в случае: 1) …, 2) …, 3) если налогоплательщиком не был уплачен налог в сроки, установленные пунктом 2 статьи 346.51 настоящего Кодекса.

В случае, если налогоплательщик применяет одновременно патентную систему налогообложения и упрощенную систему налогообложения, при определении величины доходов от реализации для целей соблюдения ограничения, установленного настоящим пунктом, учитываются доходы по обоим указанным специальным налоговым режимам.

7.

Суммы налогов, подлежащие уплате в соответствии с общим режимом налогообложения за период, в котором индивидуальный предприниматель утратил право на применение патентной системы налогообложения по основаниям, указанным в пункте 6 настоящей статьи, исчисляются и уплачиваются индивидуальным предпринимателем в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь зарегистрированных индивидуальных предпринимателей. При этом указанные индивидуальные предприниматели не уплачивают пени в случае несвоевременной уплаты авансовых платежей по налогам, подлежащим уплате в соответствии с общим режимом налогообложения в течение того периода, на который был выдан патент.

Сумма налога на доходы физических лиц, подлежащая уплате за налоговый период, в котором индивидуальный предприниматель утратил право на применение патентной системы налогообложения в соответствии с пунктом 6 настоящей статьи, уменьшается на сумму налога, уплаченного в связи с применением патентной системы налогообложения».

НК РФ ст. 346.45

Для ИП, которые начали применять ПСН сразу после регистрации в статусе индивидуального предпринимателя, и для использовавших ранее для этого же вида деятельности специальный налоговый режим в виде ЕНВД, ситуация очевидна: они переходят на ОСН без вариантов. Конечно, при условии, что одновременно не использовалась упрощенная система (об этом варианте чуть позже).

Таким предпринимателям придётся рассчитать и уплатить НДС и НДФЛ, и, возможно, некоторые другие налоги с начала налогового периода на патенте.

Если потеря права применения ПСН произошла не в декабре, а раньше, то нужно подумать не только о прошлом периоде, но также и об остатке этого года.

Вы можете сразу же подать заявление о переходе на использование единого налога на вмененный доход по тому виду экономической деятельности, для которого вы оформляли патент. Для тех ИП, которые ранее применяли этот режим, такая процедура будет означать вернуться на ЕНВД.

Но это возможно лишь с даты, следующей за днем, когда произошла утрата права на применение ПСН. На подачу заявления отводится всего 5 дней. Поэтому решение нужно принимать быстро. Иначе налоги по ОСН нужно будет рассчитывать до даты, указанной в заявлении о переходе на вменёнку.

Дальше рассмотрим другой вариант действий, предотвращающий принудительное возвращение на ОСНО. А поможет нам в этом, в том числе, цитата из Налогового кодекса РФ, приведенная выше.

Возможно ли остаться или перейти на УСН

Заголовок этой части статьи содержит в себе два разных по смыслу вопроса. Мы в таком же порядке и рассмотрим их. Следует сразу сказать, что арбитражная практика по вопросам применения патентной системы налогообложения ещё не сложилась. Поэтому все варианты решения данной проблемы, которые будут предложены ниже, являются спорными.

https://www.youtube.com/watch?v=zfkcRJJCdEw

Мы построили их на несовершенстве отдельных положений НК РФ, и воспользовались отсутствием в нём некоторых норм, чтобы применить право по аналогии (юристы знают, что это обычная практика). Если вы решите воспользоваться одним из примеров, то должны быть готовы к тому, что свою точку зрения придется отстаивать в суде.

Однако ваши шансы выйти победителем из такого спора достаточно высоки, хотя бы по причинам, указанным выше. Если не было ещё судебных прецедентов, то вы можете их создать. Дерзайте, если чувствуете достаточное количество сил, и физических и моральных.

А они вам пригодятся, уж будьте уверены! Мы не думаем, что для данного спора вам понадобятся услуги профессионального адвоката или юриста.

Перейти на УСН после утраты права на патент

Возможно ли вообще такое, когда ИП, потерявший право на патент, продолжит дальше работать по виду деятельности, на котором использовалась ПСН, но уже с применением УСН? Можно с достаточной степенью уверенности ответить на этот вопрос положительно. На чём основан такой вывод?

Во-первых, положения Главы 26.

5 НК РФ (ПСН) не устанавливают никаких правил в отношении порядка дальнейшего налогообложения индивидуального предпринимателя, утратившего право на применение ПСН, за исключением прямого запрета использовать этот налоговый режим до конца года по этому же виду предпринимательской деятельности.

Во-вторых, в Главе 26.2 Кодекса (УСН) отсутствует норма, определяющая запрет начала применения этого налогового режима после утраты права на использование ПСН. Зато есть конкретное разрешение начать применять УСН, при прекращении деятельности на ЕНВД. Цитируем:

«Организации и индивидуальные предприниматели, которые перестали быть налогоплательщиками единого налога на вмененный доход, вправе на основании уведомления перейти на упрощенную систему налогообложения с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход».

НК РФ ст. 346.13 п.2

Ну чем не тот случай, когда очень уместно применить право по аналогии. Смело можете отправлять в налоговый орган уведомление о переходе на упрощенную систему налогообложения со дня, следующего за днём утраты права на патент. Кстати, и Минфин РФ даже не против такого решения. Вот как звучит цитата из его письма:

«Индивидуальный предприниматель вправе перейти на упрощенную систему налогообложения по виду предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, с даты снятия с учета в качестве налогоплательщика патентной системы налогообложения, произведенного в порядке, установленном п. 8 ст. 346.45 и п. 3 ст. 346.46 Кодекса, при условии соблюдения ограничений, предусмотренных гл. 26.2 Кодекса».

Последствия потери права на применение упрощенной системы налогообложения

Большие сложности ожидают организации, применяющие упрощенную систему налогообложения, или желающие перейти на этот специальный налоговый режим, в случае принудительного возврата на общий режим налогообложения в течение налогового периода. В настоящей статье Харитонов С.А., д.э.н., профессор Финансовой академии при Правительстве РФ расскажет о некоторых проблемах, с которыми при этом столкнутся организации, и о возможных путях их решения.

Семь раз отмерьте

Применение упрощенной системы налогообложения предусматривает замену уплаты налога на прибыль организаций, налога с продаж, налога на добавленную стоимость (за исключением НДС при импорте), налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период.

Введение этого специального налогового режима позволяет существенно уменьшить налоговую нагрузку на малый бизнес и тем самым способствует его развитию.

Однако активно развивающиеся организации, принимая решение о применении упрощенной системы налогообложения, должны помнить, что они не могут добровольно перейти на общий режим налогообложения до конца налогового периода.

В то же время они будут считаться автоматически перешедшими на общий режим налогообложения, если по итогам налогового (отчетного) периода доход превысит 15 млн.

рублей или остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превысит 100 млн. рублей. При этом датой такого перехода считается начало того квартала, в котором было допущено это превышение.

https://www.youtube.com/watch?v=luYYJSXU70U

При подготовке декларации по единому налогу за 1 полугодие 2003 года бухгалтер установил, что доход организации нарастающим итогом с начала года составляет 15,5 млн. руб.

Поскольку доход превышает 15 млн. рублей, организация считается перешедшей на общий режим налогообложения с 1 апреля 2003 года.

В августе 2003 года организация ввела в эксплуатацию законченный строительством цех по производству продукции.

В результате по состоянию на 1 сентября 2003 года остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с Положениями по бухгалтерскому учету ПБУ 6/01 «Учет основных средств» и ПБУ 14/2000 «Учет нематериальных активов», составила 102 млн. рублей.

Поскольку остаточная стоимость основных средств и нематериальных активов превышает 100 млн. рублей, организация считается перешедшей на общий режим налогообложения с 1 июля 2003 года.

Каковы последствия принудительного перехода на общий режим налогообложения?

Во-первых, организация «задним числом» признается плательщиком всех тех налогов, уплата которых заменяется уплатой единого налога.

При этом организация должна не только выполнить все требования по ведению налогового учета, которые вытекают из Налогового кодекса РФ, других действующих законодательных и нормативных актов по налогам и сборам, но и изыскать финансовые источники для уплаты налогов, не полученных с покупателей в связи с применением упрощенной системы налогообложения.

Во-вторых, организация с момента перехода на общий режим налогообложения признается обязанной вести бухгалтерский учет в соответствии с законодательством Российской Федерации по бухгалтерскому учету.

При этом она должна в полном объеме восстановить синтетический и аналитический учет активов и обязательств, руководствуясь Федеральным законом «О бухгалтерском учете», многочисленными Положениями по бухгалтерскому учету, другими нормативными актами по бухгалтерскому учету.

В результате тот объем работы, который организациям придется проделать, и возможные финансовые потери могут не только нивелировать экономическую выгоду от применения специального налогового режима, но и привести к банкротству. Ситуация усугубляется тем, что действующее законодательство не описывает процедуру «восстановления задним числом» бухгалтерского и налогового учета в случае принудительного перехода на общий режим налогообложения.

В статье 346.

13 НК РФ законодатель лишь поясняет, что «…суммы налогов, подлежащих уплате при использовании общего режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций», и «…налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором эти налогоплательщики перешли на общий режим налогообложения».

Налоги, которые нас выбирают

Отсутствие утвержденных в установленном порядке методик восстановления «задним числом» бухгалтерского и налогового учета не позволяет в полной мере использовать для этого современные информационные технологии. С какими проблемами могут столкнуться организации?

1. Налог на имущество

Для определения суммы налога на имущество организаций подсчитывается среднегодовая стоимость имущества.

Если организация, применяющая упрощенную систему налогообложения, переводится на общий режим налогообложения, например, с начала третьего квартала, то для подсчета среднегодовой стоимости за 9 месяцев берутся остатки на определенных счетах бухгалтерского учета по состоянию на 1 июля и 1 октября.

Рабочий план счетов конфигурации «Упрощенная система налогообложения»* построен таким образом, что в случае переноса в середине года остатков в конфигурацию, поддерживающую общий режим налогообложения, они в целях правильного расчета налога на имущество подлежат корректировке в части суммы налога на добавленную стоимость по приобретенным ценностям.

* Примечание: Конфигурация «Упрощенная система налогообложения» для компоненты «Бухгалтерский учет» системы программ «1С:Предприятие 7.7»

2. Налог на добавленную стоимость

Более трудоемкую задачу представляет «восстановление» учета в отношении налога на добавленную стоимость.

Во-первых, если организация в начале квартала, в котором произошло превышение предельной величины дохода или остаточной стоимости основных средств и нематериальных активов, совершала операции реализации, признаваемые при общем режиме налогообложения объектом налогообложения НДС, то ей необходимо исчислить и уплатить в бюджет сумму этого налога с использованием метода начислений, а также заполнить книгу продаж. При этом следует учитывать следующие особенности.

https://www.youtube.com/watch?v=aBIJ7l8PrT8

Если операции реализации в целях определения суммы налога, подлежащей уплате в бюджет, фактически совершены, но налог не получен с покупателей, то источником его уплаты являются средства организации. В конфигурации «Бухгалтерский учет» (ред.4.2)**, поддерживающей общий режим налогообложения, при этом вводятся две проводки:

** Примечание: Конфигурация «Бухгалтерский учет», ред.4.2, для «1С:Предприятия 7.7»

1) Дебет 91 «Прочие доходы и расходы» (субсчет 91.2 «Прочие расходы») Кредит 90 «Продажи» (субсчет 90.1.1 «Выручка от продаж, не облагаемых ЕНВД»); 2) Дебет 90 «Продажи» (субсчет 90.3 «Налог на добавленную стоимость») Кредит 68 «Расчеты по налогам и сборам» (субсчет 68.2 «Налог на добавленную стоимость»).

Если переданные покупателям товары (работы, услуги) еще не оплачены, и покупатель согласен доплатить сумму НДС, то начисление налога отражается проводками:

1) Дебет 62 «Расчеты с покупателями и заказчиками» (субсчет 62.1 «Расчеты с покупателями и заказчиками (в рублях)») Кредит 90 «Продажи» (субсчет 90.1.1 «Выручка от продаж, не облагаемых ЕНВД»); 2) Дебет 90 «Продажи» (субсчет 90.3 «Налог на добавленную стоимость») Кредит 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76.Н.1 «Расчеты по налогу на добавленную стоимость, отложенному для уплаты в бюджет»).

В случае, если покупатель не согласен на изменение цены, и организация не расторгает сделку, уплата налога производится за счет средств организации.

Во-вторых, поскольку организация признается плательщиком НДС, то она может применить налоговый вычет и тем самым уменьшить сумму налога, подлежащую уплате в бюджет.

Чтобы воспользоваться таким правом, организации необходимо суммы налога, предъявленные поставщиками к оплате, отразить на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», списать оплаченные суммы НДС в дебет счета 68 «Расчеты по налогам и сборам», субсчет 68.2 «Налог на добавленную стоимость» и заполнить книгу покупок.

3. Налог с продаж

Если организация в начала квартала, в котором она считается перешедшей на общий режим налогообложения, совершала операции реализации, признаваемые объектом налогообложения налогом с продаж, то ей необходимо исчислить и уплатить сумму этого налога.

Поскольку налог фактически не был получен с покупателей, то источником его уплаты являются средства организации. При этом налоговая база будет определяться исходя из цен реализации, увеличенных на сумму НДС, также не полученную с покупателей. В конфигурации «Бухгалтерский учет» (ред.4.

2)**, поддерживающей общий режим налогообложения, на сумму налога, подлежащего уплате в бюджет, вводятся две проводки:

1) Дебет 91 «Прочие доходы и расходы» (субсчет 91.2 «Прочие расходы») Кредит 90 «Продажи» (субсчет 90.1.1 «Выручка от продаж, не облагаемых ЕНВД»); 2) Дебет 90 «Продажи» (субсчет 90.6 «Налог с продаж») Кредит 68 «Расчеты по налогам и сборам» (субсчет 68.5 «Налог с продаж»).

4. Единый социальный налог

Организациям придется также исчислить и уплатить единый социальный налог в отношении вознаграждений и прочих выплат в пользу работников, начисленных с начала квартала, в котором они потеряли право применять упрощенную систему налогообложения. При этом законодатель не уточняет, в каком порядке засчитываются при уплате ЕСН в ФСС РФ взносы на социальное страхование, добровольно уплаченные организацией в этом периоде.

5. Налог на прибыль

Наиболее трудоемкой задачей является «восстановление» налогового учета по налогу на прибыль организаций.

Законодатель не определил процедуру ее решения. В статье 346.25 НК РФ приведены лишь два правила, которые выполняются организациями при переходе с упрощенной системы налогообложения на общий режим налогообложения с использованием метода начислений:

- не включаются в налоговую базу денежные средства, полученные после перехода на общий режим налогообложения, если по правилам налогового учета указанные суммы были включены в доходы при исчислении налоговой базы при применении упрощенной системы налогообложения;

- расходы, осуществленные в период после перехода на общий режим налогообложения, признаются расходами, вычитаемыми из налоговой базы по налогу на прибыль организаций, на дату их осуществления независимо от даты оплаты таких расходов.

В отношении основных средств в статье 346.25 НК РФ предусмотрено, что в налоговом учете на дату перехода отражается остаточная стоимость основных средств.

Она определяется исходя из их первоначальной стоимости за вычетом сумм амортизации, исчисленной за период применения упрощенной системы налогообложения в порядке, предусмотренном главой 25 НК РФ.

При этом уточняется, что если суммы расходов на приобретение основных средств, принятых при исчислении налоговой базы по единому налогу за этот период, превысили суммы амортизации, исчисленные в соответствии с главой 25 НК РФ, то полученная разница признается доходом при переходе на общий режим налогообложения.

https://www.youtube.com/watch?v=ZVtv6ml8LHA

Других правил в главе 26.2 НК РФ не предусмотрено. Исходя из этого, если законодатель не внесет соответствующих изменений в НК РФ, организациям на дату перехода придется самостоятельно решать вопросы:

- включения в состав амортизируемого имущества нематериальных активов и их оценки;

- оценки незавершенного производства, готовой продукции, товаров, приобретенных для перепродажи, товаров отгруженных;

- признания расходами, связанными с производством и реализацией, расходов, не признаваемых таковыми в целях налогообложения в соответствии с главой 26.2 НК РФ и т.д.

Нормативно не решен вопрос об учетной политике в целях налогообложения, которую организация в соответствии со статьей 313 НК РФ должна утвердить до начала применения соответствующих методов учета.

Для определения налоговой базы и составления декларации по налогу на прибыль организациям придется все операции, совершенные с начала квартала, в котором они потеряли право применять упрощенную систему налогообложения, в обязательном порядке отразить в системе регистров налогового учета.

Выход есть, его нужно только найти

Многих проблем можно избежать, если переход с упрощенной системы налогообложения на общий режим налогообложения происходит с начала налогового периода, то есть с начала календарного года.

В этом случае уточнению подлежат лишь входящие остатки на счетах бухгалтерского и налогового учета, которые могут быть заполнены по данным, обобщенным в конфигурации «Упрощенная система налогообложения»*.

Чтобы избежать принудительного перехода на общий режим налогообложения в течение налогового периода, организациям следует планировать свою деятельность и, если это не продиктовано необходимостью, не допускать превышения предельных размеров доходов или остаточной стоимости основных средств и нематериальных активов, предусмотренных этим специальным налоговым режимом. Универсального рецепта для предотвращения такой ситуации не существует.

Для быстро растущих компаний это может быть открытие нескольких «собственных» дополнительных фирм. Выбрав роль комиссионера в договорных отношениях с ними, организация сможет регулировать размер доходов, признаваемых объектом налогообложения.

Организациям, осуществляющим значительные финансовые вложения во внеоборотные активы, можно посоветовать оформлять совместное право собственности на объект, тем самым распределять первоначальную стоимость между несколькими «собственниками». Временным решением может быть эксплуатация объекта основных средств без принятия его к бухгалтерскому учету.

Утрата права применения УСН

18.07.2021г.

Возникают ситуации, когда компания или индивидуальный предприниматель (ИП), находящиеся на упрощенной системе налогообложения, может перейти на общий режим налогообложения. Такие ситуации прописаны в пункте 3 и 4 статьи 346.12 НК РФ, пункте 4 статьи 346.13 НК РФ и пункте 3 статьи 346.14 НК РФ, а именно:

- Сумма доходов организации или ИП, установленная для расчета по упрощенной системе налогообложения на 2021 г., превысила 150 млн. рублей (пункт 4 статьи 346.13 НК РФ);

- Организация открыла филиал (подп. 1 пункта 3 статьи 346.12 НК РФ);

- Организация или ИП начала заниматься определенными видами деятельности (такими как производство подакцизных товаров, организация и проведение азартных игр и т.д.) (подп. 8, 9, 11,21 пункта 3 статьи 346.12 НК РФ);

- Организации, доля участия в которых других организаций превысила 25%, за некоторым исключением (подп. 14 пункта 3 статьи 346.12 НК РФ);

- Организации и ИП, у которых средняя численность работников превысила 100 человек (подп. 15 пункта 3 статьи 346.12 НК РФ);

- Организации, у которых остаточная стоимость основных средств по данным бухгалтерского учета превысила 150 млн. рублей (подп. 16 пункта 3 статьи 346.12 НК РФ);

- Организации и ИП перешедшие на уплату единого налога на вмененный доход (ЕНВД) (пункт 4 статьи 346.12 НК РФ);

- Организация или ИП ставшие участниками договора простого товарищества или договора доверительного управления имуществом и не применяющие в качестве объекта налогообложения доходы, уменьшенные на величину расходов (пункт 3 статьи 346.14 НК РФ).

В квартале, когда сложилась одна из вышеописанных ситуаций, налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с самого начала квартала, в котором это произошло. Например, доля физического лица в организации составляет 100%. Другая организация выкупает часть доли этого физического лица.

Теперь доля участия в организации другой организации составляет 30%, а доля участия физического лица в организации составляет 70%. Согласно регистрационным документам компании изменения прошли 03 сентября 2021 года. Это значит, что компания будет считаться утратившей право на применение упрощенной системы налогообложения с 01 июля 2021 года.

О переходе на общий режим налогообложения организация обязана сообщить в налоговый орган, подав сообщение.

Когда утеряно право применять УСН

Сделать это необходимо по истечении 15 календарных дней с момента окончания отчетного (налогового) периода, в котором право на УСН было утрачено. В нашем рассмотренном примере, срок истечения подачи уведомления о переходе на общий режим налогообложения закончится 15 октября 2021 г.

https://www.youtube.com/watch?v=Mud0OWm05Mk

Если компания своевременно не представит уведомление о смене режима налогообложения, ей грозит штраф в размере 200 рублей.

Также необходимо помнить, что при прекращении применения упрощенной системы налогообложения сдать декларацию нужно будет не позднее 25 числа месяца, который следует за кварталом, в котором право на применение упрощенной системы налогообложения было утрачено. Согласно нашему примеру, сдать декларацию по упрощенной системе налогообложения необходимо будет до 25 октября 2021 г.

Относитесь внимательно к проводимым в деятельности изменениям. Учитывайте ситуации, при которых Вы теряете право на применение упрощенной системы налогообложения. Своевременно отчитайтесь при возникновении таких ситуаций.

Если Вам необходима помощь в подготовке сообщения или Вы заинтересованы в бухгалтерском обслуживании, звоните по телефону (495) 661-35-70

Ширяева Наталья

Потеря права на применение УСН

Налоговый кодекс РФ позволяет организациям при выполнении определенных условий выбрать налоговый режим по своему усмотрению. Если организации ранее

выбрала упрощенную систему налогообложения (УСН), но по каким то причинам решила ее изменить, то она имеет право перейти на общую систему налогообложения (ОСН) с нового налогового периода, которым признается календарный год (п.6 ст.346,13 НК РФ).

В этом случае организация должна уведомить налоговый орган об этом не позднее 15 января года, в котором предполагает перейти на другой режим налогообложения. Например, если бы организация хотела перейти на ОСН с 2014 г., то она должна была бы уведомить налоговые органы не позднее 15 января 2014г. по форме 26.

2-4, утвержденной Приказом МНС России от 19.09.2002 № ВГ-3-22/495, в противном случае ей могут предъявить претензии по неуплате единого налога при упрощенной системе налогообложения. Форма 26.2-4 является рекомендуемой, поэтому уведомление можно сделать в произвольной (обязательно письменной и в срок) форме.

Условия применения УСН определяются НК РФ и если, хотя бы одно из этих условий перестает выполняться, то организация теряет право на применение УСН.

Итак, в соответствии в НК РФ организация в 2013г.теряет право на применение УСН в следующих случаях:

1. Если по итогам отчетного (налогового) периода доходы налогоплательщика превысили 60 млн. рублей . Эта сумма ежегодно (до 31 декабря текущего года) подлежит индексации на коэффициент-дефлятор, который установлен на следующий год. Этот коэффициент устанавливается ежегодно и подлежит официальному опубликованию. В 2013 году данный коэффициент равен 1, в 2014г. планируется 1,067.

Так же надо иметь ввиду, что сумма доходов за отчетный (налоговый) период определяется с учетом положений ст.346.15 и пп.1, 3 п.1 ст.346.25 НК РФ.

Когда ИП теряет право на УСН?

Поэтому в расчете будут участвовать доходы от реализации, внереализационные доходы. Сумма доходов не уменьшается на величину расходов (см. Определение ВАС РФ от 06.05.2008 N 5686/08).

При этом учитывается (п. 1 ст. 346.17 НК РФ), что доходы при УСН считаются полученными на дату, когда:

— денежные средства поступили на банковский счет и (или) в кассу организации;

-получено иное имущество (работы, услуги) и (или) имущественные права;

— задолженность погашена организации иным способом.

Например .ООО «Олимп» в феврале 2013 г. реализовала непроизводственное здание. Оплата за него в сумме 62 млн. руб. поступила на расчетный счет организации 15 июня 2013 г.

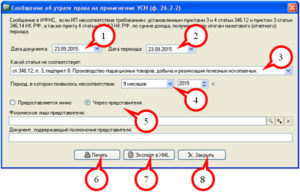

Утвержденный вид сообщения об утрате права на УСН

УСН — упрощенная система налогообложения. Некоторые компании имеют право применять ее, если соответствуют оговоренным в законодательстве условиям.

Если условия, дающие право на применение УСН, нарушены, то организация должна отправить в Федеральную налоговую службу (подать в местное отделение) сообщение об утрате права на ведение деятельности по «упрощенке» и переходе на общую систему налогообложения — ОСН, или ОСНО.

Для формирования сообщения используется форма 26.2-2, которую утвердила ФНС Приказом от 2 ноября 2012 года № ММВ-7-3/829@. В нем приведен пример особого бланка формы, а также регламент по его заполнению.

Сообщение об утрате права на применение УСН должно содержать:

- полное название организации;

- налоговый период (код), которым завершилась работа по УСН;

- причины, по которым компания потеряла право на «упрощенку», с указанием ссылок на соответствующие статьи Налогового Кодекса РФ;

- ФИО, подпись налогоплательщика или лица, его представляющего, и дата.

Сроки подачи — сообщение необходимо предоставить в распоряжение ИФНС в течении 15 дней после истечения того налогового периода, в котором были нарушены условия применения к данной организации упрощенной системы налогообложения.

Уточнения в законе

Закон, а именно Налоговый кодекс в статье 346.13, пункт 4, уточняет, что право на «упрощенку» в 2021 году имеют те предприятия, которые соответствуют следующим условиям:

- Их сумма доходов не превышает определенный лимит — так, для работы по УСН необходимо, чтобы величина ее доходов за 1-3 кварталы 2021 года не превысила 79 миллионов 740 тысяч рублей (с учетом коэффициента-дефлятора, определенного на этот период как 1,329. С 2021 по 2021 год коэффициент-дефлятор не применяется, максимальная величина дохода закреплена в НК и равна 150 миллионов рублей. Превышение доходов над этим уровнем автоматически лишает права на УСН, и это — самая распространенная причина, указываемая в типовом сообщении.

- Организация не имеет внутриструктурных подразделений – представительств или филиалов, которые отдельно вписаны в учредительные документы.

- Организация не ведет деятельности, при которой применение УСН невозможно, например, не является банком, ломбардом, казино или игорным домом, не занимается производство товаров, облагаемых акцизом (подробный список определяется статьей 346.12 Налогового кодекса).

- Ни в одном налоговом (отчетном) периоде доля других компаний в этой организации не превысила 25%.

- Максимальная средняя численность работников, считая совместителей и сотрудников на гражданско-правовых договорах, не превысила 100 человек. Лица, с которыми были заключены авторские договора или договора аренды, не считаются.

- Остаточная стоимость основных средств фирмы не превышает 150 миллионов рублей (метод проведения оценки — по данным бухучета).

- Плательщик по объекту налогообложения «доходы» не является членом простого товарищества и не заключал договора доверительного управления имуществом.

Статья 346.13. Порядок и условия начала и прекращения применения упрощенной системы налогообложения

https://www.youtube.com/watch?v=h4qHmohVTKM

Нарушение любого из этих пунктов является поводом для перехода с УСН на какую-либо другую систему налогообложения, чаще всего на основную. При этом к налогоплательщикам не выдвигается требования об уплате пеней и штрафов за просрочки налоговых платежей во время того квартала, во время которого осуществлялся переход на новую систему — статья 346.13 НК России.

Основные действия

Для того, чтобы правильно перейти с УСН на другую форму налогообложения, избежав при этом проблем, необходимо своевременно подать в налоговую сообщение об утрате права на применение УСН, декларацию по НДС за тот квартал, в котором утрачено право на «упрощенку», и декларацию по налогу на прибыль. Кроме того, может потребоваться предоставить иные документы.

Бланк сообщения об утрате права на УСН

Операции с документами

Сообщение об утрате права на «упрощенку» необходимо подать не позже чем пройдет 15 дней с момента окончания действия права на УСН в отчетном периоде-квартале. К нему необходимо приложить декларацию по УСН, но она может быть подана и позже, до 25 числа месяца, идущего за отчетным периодом.

После этого предприятие автоматически переходит на основную систему налогообложения. И должно предоставить в налоговую декларацию по НДС (налогу на добавленную стоимость) за тот квартал, в котором право на УСН было потеряно (не позднее 25 числа следующего месяца).

Также подается декларация по налогу на прибыль, также за квартал, в котором произошла утрата права на «упрощенку». Если это I, II или III, то не позднее 28 числа идущего следом месяца, если IV — то до 28 марта следующего года, и это будет декларация за весь год.

Дополнительно, если организация имеет на балансе имущество, которое отдельно облагается налогом исходя из их балансовой стоимости, то подается еще и декларация по имущественному налогу. Сроки подачи этой декларации зависят от местного регионального законодательства, а именно от того, предусмотрены ли им отчетные периоды-кварталы.

Если да, то декларация по имущественному налогу подается до 30 числа следующего за кварталом месяца, если нет (а также если УСН перестали применять в IV квартале) — до 30 марта следующего года.

Уплата налогов

Налоги по УСН при потере на него права уплачиваются за весь год, но фактически только за тот период, в который фирма утратила эту налоговую льготу. Так, если утрата произошла, начиная со II-го квартала, то налог по УСН за год рассчитывается только исходя из данных за первый квартал. При утрате с III-го — за полугодие, и так далее.

Начиная с первого месяца квартала, который идет за тем, когда произошла потеря права на «упрощенку», она применяет основную налоговую систему, и первые налоги по ней уплачиваются по итогам того квартала, в котором произошла утрата права на «упрощенку».

Так, НДС платится в размере одной трети от общей суммы, но ПОМЕСЯЧНО, в течение 3-х месяцев квартала, идущего за тем, за который надо платить НДС, не позднее 25 числа каждого месяца. Например, НДС, рассчитанный за III-й квартал, платится так: 1/3 в октябре, 1/3 в ноябре, 1/3 в декабре (до 25 числа каждого месяца).

Налог на прибыль платится квартальными авансовыми платежами, но не позже, чем пройдет 27 дней месяца, идущего за последним в отчетном квартале. Так, за I-й квартал «за прибыль» придется уплатить до 28 апреля. Но в случае с IV-м кварталом налог на прибыль подлежит уплате до 28 марта нового года, а рассчитывается он с 1 октября до 31 декабря.

Сроки уплаты и порядок уплаты налога на имущество зависят от законодательной базы того региона России, где зарегистрирован плательщик.

Нюансы учетов

Переход на общую систему налогообложения обязывает предприятия доначислять НДС на свои товары и услуги, но одновременно с этим дает право подавать к возмещению НДС, начисленный поставщиками.

Сразу после перехода на ОСН необходимо в счет-фактурах, выписываемых клиентам, отдельной строкой упоминать НДС. Если до этого предприятие не практиковало выдачу счет-фактур, придется начать их формирование, так как они — основа для клиентов фирмы подавать заявления в налоговую о возмещении НДС.

https://www.youtube.com/watch?v=4FUZBslDRQk

НДС причисляется к изначальной стоимости оказанных услуг, выполненных работ или поставленных товаров, а также с перечисленных покупателями авансов.

Скачать бланк сообщения об утрате права на применение упрощенной системы налогообложения

НДС к уплате обязателен. Если произошла ситуация, когда договор на поставку был заключен в одном квартале, когда действовало УСН, а поставка по нему осуществляется в другом, когда фирма перешла на ОСНО, то необходимо либо договориться со второй стороной об изменении цены договора (с прибавкой к ней НДС), либо уплатить этот налог из бюджета предприятия.

Если предприятие в следующем квартале обратно переходит на УСН, то НДС по товарам, услугам или работам ей приходится восстанавливать, но это можно сделать только при условии, что субъект налога на добавленную стоимость — сами товары и работы — еще никак не использован.

Восстановление осуществляется в том периоде, который непосредственно предшествует возвращению на УСН, восстановленный НДС относят к «Прочим расходам».

Оформление сообщения об утрате права на применение УСН

Это сообщение пишется на типовом бланке по форме № 26.2-2, который можно получить в местном отделении ФНС или взять в 1С 8. Документ заполняется либо от руки печатными буквами, либо любым другим машиночитаемым (пригодным для распознавания сканером) способом.

Порядок заполнения:

- ИНН и КПП организации.

- Код инспекции ФНС, в которой она зарегистрирована.

- Название ООО или фамилия, имя и отчество (если есть) индивидуального предпринимателя.

- Признак плательщика.

- Дата перехода на новую систему налогообложения (подразумевается ОСН).

- Пункты статей 346.12 и 346.14, которые были нарушены, вследствие чего произошел вынужденный переход на ОСН.

- Указывается период.

- В самом низу проставляется ФИО руководителя организации-плательщика или повторно ФИО индивидуального предпринимателя, ставится подпись и дата составления сообщения.

Такое сообщение либо лично подается налогоплательщиком (ИП, руководителем компании или его доверенным сотрудником), либо отправляется в ИФНС в электронной форме.

Вариант в середине года

Если организация «выбилась из границ» и оказалась вынуждена перейти с УСН на ОСН в середине года, например, в III квартале, то она сразу оказывается плательщиком НДС и налога на прибыль. В связи с этим часто возникают коллизии.

Самая часто встречающаяся ситуация — когда организация заключила договор с четко указанной ценой, допустим, на поставку товаров в квартале, когда действовал УСН, а исполнен договор — поставлен товар — был в другом квартале, когда уже фактически налоги считались по ОСН.

В этом случае порядок учета дебета и кредита регламентируется статьей 346.25, пунктом 2 Налогового кодекса, и состоит в следующем:

- Доходы от любой выручки, полученной за оказание услуг, продажу товаров, прав на недвижимость и т.д. в период действия «упрощенки», которые не были оплачены ДО даты перехода на ОСН, признаются в составе доходов, и на них идет налог на прибыль по методу начисления.

- Любые расходы организации, которые планировались по заключенным договорам и иным непреложным обязательствам во время действия «упрощенки», но еще не были оплачены в момент перехода на ОСН, признаются в составе расходов, если глава № 25 Налогового кодекса не подразумевает иного. В состав расходов могут включаться только те, что оговорены в статье 346.16 НК.

В любом случае при переходе с УСН на ОСНО применяется налог на прибыль с применением метода начисления, поскольку законом предусмотрен только данный вариант.

Касательно НДС действуют следующие правила.

Если в момент перехода с УСН на ОСНО (одновременно с этим и образуется обязанность по уплате НДС) в организации действовал какой-либо договор на поставку товаров или выполнение работ, который еще не был исполнен, организация имеет право изменить цену договора, не меняя общую величину, т.е. просто выделив оттуда НДС за счет уменьшения собственной прибыли. Накладывать дополнительно НДС на цену уже заключенного договора нельзя.

Последствия

Основными последствиями незапланированной потери права на УСН является необходимость уплачивать отдельно налог на прибыль и на добавленную стоимость, а также в некоторых случаях — на имущество, что ведет к усложнению налоговой отчетности предприятия, потерям прибыли за счет дополнительных налогов и усложнениям отношений с контрагентами, договора с которыми заключались без НДС, с расчетом на иной размер выручки и иного налогообложения.

Что стоит делать после

Сразу после вынужденной (допустим, за счет выхода уровня дохода за положенные рамки) потери права применять УСН необходимо предоставить в местное отделение налоговой службы сообщение об этом в установленной форме, а также декларацию по «упрощенке».

Первое стоит сделать не позже 15-го числа следующего за отчетным периодом месяца, со вторым успеть до 25-го. В течение следующего квартала придется работать по ОСН, и по истечении отчетных периодов подавать декларации по НДС, налогу на прибыль и, по необходимости, налогу на имущество.

")