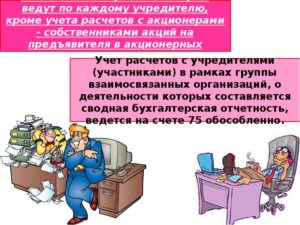

Для обобщения информации о расчетах с учредителями предприятия, его акционерами используется счет 75 «Расчеты с учредителями».К счету могут быть открыты субсчета:

75-1 Расчеты по вкладам в уставный капитал – используется расчеты с учредителями по вкладам, применяется в корреспонденции со счетом 80. При фактическом поступлении денег, материалов составляется запись:

- Дт 08, 10, 15 – Кт 75-1

- Дт 75 – Кт 80 – производиться на всю величину уставного капитала, заявленного в учредительных документах.

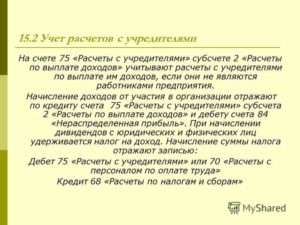

75-2 Расчеты по выплате доходов – поэтому счету выплачиваются доходы от участия. Дивиденды могут выплачиваться юридическим и физическим лицам. При этом физические лица могут быть сотрудниками предприятия или сторонние лица.

Получение учредителями дивидендов зависит от доли в уставном капитале. Сумма чистой прибыли распределяется между учредителями согласно условий прописанных в учредительных документах.

Решение о распределении чистой прибыли принимается собранием акционеров или общим собранием участников.

Начисление доходов от участия отражается записью:

Если учредители являются сотрудниками предприятия, начисление доходов отражается:

Если выплата дивидендов производится не денежными средствами, то:

Полученные дивиденды облагаются налогом на доходы физических лиц. Дивиденды – выплачиваемые юридическим лицам отлагаются налогом на прибыль.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Аналитический учет по счету 75 ведется по каждому учредителю.

интернет-биржа студенческих работ»>

Рисунок 1. Типовые проводки по взносам в уставный капитал. Автор24 — интернет-биржа студенческих работ

Учредителем предприятия может выступать юридическое лицо, физическое лицо, иностранные граждане или организации. Для ООО имеется ограничение по количеству учредителей, не более 50 человек. Это могут быть совершеннолетние дееспособные граждане, либо граждане имеющие попечителя. Учредители не несут ответственности по его обязательствам, при этом несут риск получения убытков.

После регистрации учредители получают обязанности и права. Согласно законодательства, участники могут:

- принимать участие в управлении ООО;

- получать сведения о деятельности, знакомиться с документацией, в порядке установленном учредительной документацией;

- участвовать в распределении прибыли;

- при необходимости выходить из ООО;

- при ликвидации Общества получать часть имущества, оставшееся после расчетов с кредиторами.

Среди обязанностей:

- оплатить долю в уставном капитале;

- неразглашение информации, относительно деятельности предприятия.

- Пример расчета по получению дивидендов

- Особенности выплаты доходов от участия и дивидендов

- Аудит уставного капитала и расчётов учредителями

- Программа аудита уставного (складочного) капитала

- Влияние организационно-правовой формы на ответственность учредителей

- Основные законодательные аспекты регулирования формирования уставного (складочного) капитала

- Эмиссия акций

- Аудит расчетов с учредителями. Выплата дивидендов

- Расчеты с учредителями. Бухгалтерский учет, аудит, проводки

- Расчеты, касающиеся формирования уставного капитала АО и ООО

- Пример

- Расчеты по созданию уставного фонда унитарного образования

- Начисление дивидендов

- Выплаты учредителям

- Налог на прибыль

- Возникновение облагаемого дохода

- Аудит учредительных документов и расчетов с учредителями

- подисциплине: Аудит

- ОБЗОРЛИТЕРАТУРЫ……………………………………………………………………….4

- Обзор литературы

- «Всвою очередь, расчёты с финансовымиучастниками предприятия напрямуюкасаются его имущественной состоятельности,что создаёт предпосылки для разногорода злоупотреблений со стороныруководства аудируемого лица, и, какследствие отсюда, требуют повышенноговнимания проверяющего. Помимо устава,учредительного договора, изменений кним, протоколов общих собраний учредителейи тому подобных соглашений, оформляющихрешение участников о создании и началефункционирования организации, аудиторомтакже проверяется документация,касающаяся уставного капитала будущегопредприятия и бухгалтерского учётарасчётов с его учредителями. Всядокументация проверяется на предметсоответствия требованиям законодательстваРФ и своевременности её составления».Виряскин С.Аудиторская проверкаучредительных и связанных с нимидокументов предприятия // ИА «Клерк.ру»,аналитический отдел». 12.09.2008 г.

- 🎬 Видео

Пример расчета по получению дивидендов

Чистая прибыли ООО «Ромашка» за год составила 150 000 руб. все участники являются гражданами РФ. Собранием учредителей принято решение о распределении прибыли среди участников, пропорционально долям в уставном капитале.

АО «Солнце» 100 000 руб. и Самохин К.В. 50 000 руб. (является сотрудником предприятия). Самохину К.В. деньги были выли выданы через кассу, АО «Солнце» — получило денежные средства перечислением на расчетный счет.

Для учета расчетов с учредителями используются субсчета:

- 75-2-1 «Расчеты по выплате доходов с АО «Солнце»

- 75-2-2 «Расчеты по выплате доходов с Самохин К.В.

ООО «Ромашка» делает следующие проводки:

- Дт 84 – Кт 75-2-1 – 100 000 руб. – начисление дохода АО «Солнце»

- Дт 75 – Кт 68 – 13 000 руб. (100 000 руб. х 13%) – удержание налога на прибыль;

- Дт 75-2-1 –Кт 51 – 87 000 руб. (100 000 – 13 000) – перечисление за минусов удержанного налога;

- Дт 84 – Кт 75-2-2 – 50 000 руб. – начисление дохода Самохину К.В.

- Дт 75-2-2 – Кт 68 – 6 500 руб. – удержан налог на доходы физических лиц.

- Дт 75-2-2 – Кт 50 – 43 500 руб. выдача дохода через кассу за минусом налога на доходы физических лиц.

Особенности выплаты доходов от участия и дивидендов

- При исчислении налога на доходы физических лиц сумма не уменьшается на стандартные налоговые вычеты.

- При исчислении НДФЛ, стоимость имущества выданного в качестве дивидендов включает сумму НДС (если имущество этим налогом облагается).

Налог на прибыль удерживают по ставкам:

- 0% — если дивиденды получает российская компания (при выполнении ряда условий)

- 13 % — если дивиденды получает российская фирма от участия в иностранных компаниях;

- 15% — получают иностранные компании;

- 13% — при выплате физическим лицам.

Замечание 1

Срок выплаты дивидендов не может превышать 60дней, от даты принятия решения распределения прибыли.

Видео:УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ – СЧЕТ 75. БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ.Скачать

Аудит уставного капитала и расчётов учредителями

Цель аудиторской проверки уставного капитала – формирование мнения о достоверности данных показателей бухгалтерской отчетности , отражающих состояние уставного капитала, и соответствии методологии его учета нормативным актам .

Работу целесообразно начинать с проверки юридического статуса и права осуществления уставных видов деятельности, состава учредителей (участников), структуры и управления организации, а также финансовых возможностей для достижения поставленных целей деятельности.

Для проверки на соответствие нормативным актам должен быть сформирован пакет нормативных документов, регулирующих установленные правила учета уставного капитала. Такой пакет комплектуется с учетом специфики деятельности клиента.

При ознакомлении с учредительными документами аудитор выясняет :

- какие виды деятельности предусмотрены учредительными документами;

- соответствуют ли осуществляемые виды деятельности учредительным документам;

- виды деятельности, подлежащие лицензированию в соответствии с Федеральным законом от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности».

По видам деятельности, подлежащим лицензированию, проверяется наличие лицензий и сроки их действия, так как право организации осуществлять такие виды деятельности возникает с момента получения лицензии или в указанный в ней срок и прекращается по истечении срока ее действия. Деятельность, осуществляемая без соответствующих лицензий, считается незаконной.

https://www.youtube.com/watch?v=WEARy_PLHF4

Ознакомление с учредительными документами позволяет аудитору определить, кто собственник, и уточнить, в интересах каких пользователей проводится проверка.

Аудитор устанавливает наличие соответствующих документов и соблюдение процедуры утверждения и государственной регистрации.

Поскольку юридическое лицо считается созданным не с момента принятия учредителями решения о его создании, а с момента его государственной регистрации, следует проверить наличие свидетельства о государственной регистрации и перерегистрации, если в учредительные документы вносились изменения.

При ознакомлении с учредительным договором выясняется, какие были определены условия:

- передачи имущества;

- участия в деятельности;

- распределения между участниками прибыли и убытков;

- управления деятельностью юридического лица;

- выхода учредителей (участников) из его состава.

Программа аудита уставного (складочного) капитала

Проверка учредительных документов, учетных и отчетных данных о формировании уставного капитала может осуществляться по следующей программе:

- проверка наличия и формы учредительных документов;

- соответствие содержания учредительных документов требованиям законодательных и нормативных актов;

- полнота и соблюдение сроков внесения уставного капитала;

- проверка денежной оценки стоимости имущества, вносимого учредителями в оплату акций при учреждении акционерного общества;

- проверка налогообложения средств, переданных в уставный капитал организации ее учредителями;

- проверка законности видов деятельности;

- соответствие размера уставного капитала данным учредительных документов и законодательству РФ;

- полнота и правильность формирования уставного капитала;

- соблюдение законодательно установленных сроков для окончательных расчетов по оплате уставного капитала;

- оценка правильности отражения в учете формирования уставного капитала;

- установление реальности внесения сумм в уставный капитал;

- обоснованность изменений величины уставного капитала.

Влияние организационно-правовой формы на ответственность учредителей

При проверке учредительных документов следует учитывать, что ГК устанавливает разные формы ответственности учредителей для каждой организационно-правовой формы.

Участники полного товарищества солидарно несут субсидиарную ответственность своим имуществом по обязательствам товарищества (ст. 75 ГК).

Полные товарищи товарищества на вере отвечают по обязательствам товарищества своим имуществом, а вкладчики несут риск убытков в пределах сумм внесенных ими вкладов (ст. 82 ГК).

Участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов (ст. 87 ГК).

Участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков в пределах стоимости принадлежащих им акций (ст. 96 ГК). Учредители АО несут солидарную ответственность по обязательствам, возникшим до регистрации общества (ст. 98 ГК).

Основные законодательные аспекты регулирования формирования уставного (складочного) капитала

Датой формирования уставного капитала организации и образования задолженности его собственников по вкладам в него считается дата приобретения статуса юридического лица (Приложение к ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденному приказом Министерства финансов РФ от 10.01.2000 № 2н). При этом юридическое лицо считается созданным с момента его государственной регистрации (п. 2 ст. 51 ГК).

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению после государственной регистрации организации в бухгалтерском учете отражается задолженность учредителей по вкладам в уставный капитал.

Денежные средства, поступившие от учредителей в качестве вклада в уставный капитал, не учитываются в составе доходов при исчислении налога на прибыль согласно подп. 3 п. 1 ст. 251 НК.

При этом разница между номинальной стоимостью размещаемых долей и стоимостью получаемого имущества (включая денежные средства) не признается прибылью (убытком) для целей исчисления налога на прибыль (подп.

1 п. 1 ст. 277 НК).

При формировании уставного капитала организации, оцененного в учредительных документах в иностранной валюте, возникают курсовые разницы, которые подлежат отнесению на ее добавочный капитал (п. 14 ПБУ 3/2000).

Под курсовой разницей, связанной с формированием уставного (складочного) капитала организации, признается разность между руб левой оценкой задолженности учредителя (участника) по вкладу в уставный (складочный) капитал организации, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу Центрального банка РФ на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах (п. 14 ПБУ 3/2000).

Увеличение уставного капитала отражается в бухгалтерском учете записью по кредиту счета 80 «Уставный капитал» и дебету счета 75 , субсчет 75-1, только после государственной регистрации изменений в учредительных документах.

https://www.youtube.com/watch?v=FEGdpVHlNgs

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала только после внесения соответствующих изменений в учредительные документы.

В соответствии с Федеральным стандартом аудита № 9 «Аффилированные лица» аудитор должен изучить списки акционеров с целью определения крупных акционеров или в случае необходимости получить список крупных акционеров из реестра акционеров; изучить протоколы собраний акционеров и заседаний совета директоров, а также другие предусмотренные законодательством документы, в том числе реестр акционеров для определения степени их влияния на финансово-хозяйственную деятельность аудируемого лица.

Эмиссия акций

В соответствии с Федеральным стандартом аудита № 10 «События после отчетной даты» в случае осуществления эмиссии ценных бумаг, сопровождающейся регистрацией проспекта ценных бумаг, в том числе при публичном размещении эмиссионных ценных бумаг, аудитор должен принять во внимание соответствующие требования законодательства РФ и требования, связанные с ними. Например, от аудитора может потребоваться проведение дополнительных аудиторских процедур, охватывающих период до даты государственной регистрации выпуска эмиссионных ценных бумаг. Это включает выполнение процедур, предусмотренных в п. 4 и 5 Федеральных стандартов аудита и охватывающих период до даты государственной регистрации выпуска эмиссионных ценных бумаг или возможно близкой к этому даты, а также изучение проспекта ценных бумаг на предмет соответствия содержащихся в нем сведений той бухгалтерской информации, к которой причастен аудитор.

Федеральный закон от 27.12.

2005 № 194-ФЗ «О внесении изменений в Федеральный закон „О рынке ценных бумаг“, Федеральный закон „Об акционерных обществах“ и Федеральный закон „О защите прав и законных интересов инвесторов на рынке ценных бумаг“«ввел уведомительный порядок отчетности об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг при размещении ценных бумаг брокером путем открытой подписки и осуществления фондовой биржей их листинга. Изменениями закреплено право эмитента представлять в регистрирующий орган вместо отчета об итогах выпуска (дополнительного выпуска) ценных бумаг уведомление об итогах выпуска (дополнительного выпуска) ценных бумаг. Особенностям представления такого уведомления теперь посвящен отдельный подраздел Стандартов эмиссии ценных бумаг (утвержденные приказом Федеральной службы по финансовым рынкам от 16.03.2005 № 05-4/пз-н). Уточняются требования к решениям о размещении акций, облигаций, конвертируемых в акции, и опционов. Установлено, в частности, что, если размещение ценных бумаг путем открытой подписки осуществляется с возможностью их приобретения за пределами Российской Федерации, решение о выпуске (дополнительном выпуске) ценных бумаг должно содержать указание на такую возможность. В новой редакции изложены положения об особенностях эмиссии облигаций международных финансовых организаций.

Утверждена форма уведомления об итогах выпуска (дополнительного выпуска) ценных бумаг.

После внесения изменений в устав ОАО в бухгалтерском учете отражается увеличение уставного капитала записью по кредиту счета 80 «Уставный капитал» и дебету счета 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал».

Аудит расчетов с учредителями. Выплата дивидендов

На основании п. 1 ст. 42 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» общество вправе один раз в год принимать решение (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено указанным Федеральным законом.

Дивиденды выплачиваются деньгами, а в случаях, предусмотренных уставом общества, – иным имуществом. Решение о выплате годовых дивидендов, размере годового дивиденда и форме его выплаты по акциям каждой категории (типа) принимается общим собранием акционеров (п. 3 ст. 42 Закона).

Срок выплаты годовых дивидендов определяется уставом общества или решением общего собрания акционеров о выплате годовых дивидендов. Если уставом общества или решением общего собрания акционеров дата выплаты годовых дивидендов не определена, срок их выплаты не должен превышать 60 дней со дня принятия решения о выплате годовых дивидендов.

Список лиц, имеющих право получения годовых дивидендов, составляется на дату составления списка лиц, имеющих право участвовать в годовом общем собрании акционеров.

https://www.youtube.com/watch?v=h5OOL0dUlDk

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Министерства финансов РФ от 31.10.

2000 № 94н, задолженность перед акционерами по выплате дивидендов отражается по кредиту счетов: 75 «Расчеты с учредителями», субсчет 75-2 «Расчеты по выплате доходов», – по дивидендам, начисленным акционерам – юридическим лицам и акционерам – физическим лицам, не являющимся работниками ОАО; 70 «Расчеты с персоналом по оплате труда» – по дивидендам, начисленным акционерам – работникам организации.

Дивиденды, полученные по акциям иностранной организации, в целях бухгалтерского учета являются для организации операционными доходами как поступления, связанные с участием в уставных капиталах других организаций (п. 7 ПБУ 9/99 «Доходы организации», утвержденного приказом Министерства финансов РФ от 06.05.1999 № 32н).

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению расчеты по причитающимся организации дивидендам учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-3 «Расчеты по причитающимся дивидендам и другим доходам».

Подлежащие получению (распределению) доходы отражаются по дебету счета 76 , субсчет 76-3, и кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

В соответствии с п. 4 ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденного приказом Министерства финансов РФ от 10.01.

2000 № 2н, стоимость средств в расчетах с юридическими и физическими лицами, выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли. Указанный пересчет в рубли производится по курсу Центрального банка РФ, действующему на дату совершения операции в иностранной валюте (п.

6 ПБУ 3/2000), которой в данном случае считается дата признания дохода в виде дивидендов (Приложение к ПБУ 3/2000).

При получении дивидендов в бухгалтерском учете отражается курсовая разница по данной операции, возникающая в результате того, что курс Центрального банка РФ на дату выплаты дивидендов отличается от курса на дату принятия к учету дебиторской задолженности по выплате дивидендов. Указанная курсовая разница зачисляется на финансовый результат организации по мере ее принятия к бухгалтерскому учету (п. 11–13 ПБУ 3/2000).

В целях налогообложения прибыли доходы от долевого участия в других организациях признаются внереализационными доходами налогоплательщика (п. 1 ст. 250 НК).

Завершая проверку, аудитор определяет, насколько существенны выявленные отклонения в учете уставного капитала по сравнению с требованиями нормативных актов.

Если аудитор считает, что выявленные отклонения не оказывают существенного влияния на показатели отчетности в части уставного капитала, то он выражает мнение о достоверности этих показателей; если отклонения существенны, то они должны быть отражены в форме модифицированного аудиторского заключения.

Видео:Собственный капитал Уставный капитал Расчеты с учредителямиСкачать

Расчеты с учредителями. Бухгалтерский учет, аудит, проводки

Учредители – это лица, являющиеся инициаторами создания организации. Между ними заключается учредительный договор. Именно они утверждают устав и вкладывают имущество в уставной капитал. Учредители получают дивиденды от деятельности компании. То есть с ними производятся расчеты. Их нужно обязательно фиксировать в бухучете и налоговом учете.

Расчеты, касающиеся формирования уставного капитала АО и ООО

Для расчетов по вкладам создается субсчет 1 к счету 75. Размер уставного капитала и долги учредителей по вкладам отражаются этой проводкой: ДТ75/1 КТ80.

Проводка выполняется на основании сведений из учредительных бумаг. В течение 90 суток с даты регистрации учредители должны внести не менее половины вкладов в капитал.

Оставшиеся 50% вносятся в течение 12 месяцев с даты регистрации. В учредительном договоре может быть оговорен меньший срок.

Если создатели организации не успели в срок, в бухучете нужно зафиксировать проводку, приведенную выше.

https://www.youtube.com/watch?v=nB4j5hyL8D4

Когда происходит внесение вклада в форме денег в капитал, выполняется эта проводка: ДТ50, 51, 52 КТ75/1. В капитал внесены деньги.

Если вклад выполняется в форме имущества, нужны эти проводки:

- ДТ08, 10, 41, 58 КТ75/1. В капитал внесены нематериальные или материальные активы, продукция, акции или другие объекты.

- ДТ19 КТ75/1. Фиксация НДС по внесенному вкладу.

Бухучет предполагает выполнение оценки вкладов. Это не всегда просто сделать. К примеру, сложно оценить нематериальный актив. Оценка выполняется на основании взаимного согласия создателей. Соответствующее соглашение фиксируется в учредительных бумагах.

Если актив представлен не в денежной форме, оценка выполняется независимым оценщиком. Сумма, полученная в результате профессиональной оценки, может быть уменьшена учредителями. Однако она не может быть увеличена на основании пункта 2 статьи 66 ГК РФ.

Пример

Размер капитала фирмы «Земля» составляет 200 тысяч рублей. Он разделен на четыре части:

- АО «Луна» владеет тремя долями. Это 75% от уставного капитала. То есть 150 тысяч рублей.

- Иван Иванов владеет одной долей. Это 25% от капитала. То есть это 50 тысяч рублей.

Для фиксации вкладов открываются эти субсчета:

- Счет 75/1/1. Расчеты по вкладам с АО «Луна».

- Счет 75/1/2. Расчеты по вкладам с Иваном Ивановым.

АО «Луна» внесла в качестве вкладов материалы на сумму 150 тысяч рублей. Сумма НДС составила 22 882 рублей. Иван Иванов внес свой вклад деньгами. Выполняются эти проводки:

- ДТ75/1/1 КТ80. Долг «Луны» на сумму 150 тысяч рублей.

- ДТ75/1/2 КТ80. Долг Иванова на сумму 50 тысяч рублей.

- ДТ08 КТ75/1/1. «Луна» внесла материалы на сумму 140 880 рублей.

- ДТ19 КТ75/1/1. Восстановленный НДС по внесенным материалам на сумму 22 992 рублей.

- ДТ50 КТ75/1/2. Иванов внес вклад на сумму 50 000 рублей.

По окончании всех расчетов сальдо открытого субсчета должно быть равно нулю. Нулевое значение говорит о том, что капитал полностью сформирован.

Расчеты по созданию уставного фонда унитарного образования

Учредителями унитарного субъекта могут стать государственные или муниципальные структуры. Для фиксации расчетов нужно открыть субсчет 1 к счету 75. Пополнение фонда фиксируется этой проводкой: ДТ75/1 КТ80. Формирование фонда унитарной структуры.

Когда создатель перевел средства на баланс унитарного субъекта, нужно выполнить эту проводку: ДТ08, 10, 50-51, 58 КТ75/1. Внесение учредителем имущества или денег.

Если ОС внесены сверх нормы, используются эти записи:

- ДТ75/1 КТ84. Стоимость ОС, подлежащих внесению сверх нормы.

- ДТ08 КТ75/1. Получение ОС, которые внесены сверх заданной суммы фонда. К примеру, размер фонда составляет 100 тысяч рублей. Учредитель внес сумму в 120 тысяч рублей. В этом случае используется рассматриваемая проводка.

- ДТ01 КТ08. Предоставленные ОС приняты к бухучету.

Если собственность изъята в рамках величины фонда, нужна эта запись:

- ДТ80 КТ75/1. Уменьшение размера фонда на начальную стоимость ОС.

- ДТ75/1 КТ01. Списание ОС по их остаточной стоимости.

- ДТ75/1 КТ91/1. Списание возникшей разницы между начальной и остаточной стоимостью ОС.

Каждый расчет с учредителями должен сопровождаться оформлением документов.

Начисление дивидендов

Учредители имеют право на получение прибыли в форме дивидендов. Условия выплат оговорены учредительными бумагами. Решение о распределении средств принимается управляющей структурой. К примеру, это может быть собрание акционеров.

Учредителям выплачиваются дивиденды в размере первоначального вклада. К примеру, создатель внес 50% от уставного капитала. Следовательно, он получает право на половину прибыли организации.

Для учета выплат дивидендов открывается субсчет 2 к счету 75.

Начисление средств учредителю отражается этими записями:

- ДТ84 КТ75/2. Начисление дивидендов лицам, которые не являются сотрудниками организации.

- ДТ84 КТ70. Перевод дивидендов работникам фирмы.

Средства должны выплачиваться учредителям в течение 2 месяцев с даты появления решения о распределении прибыли. Соответствующее правило дано в пункте 3 статьи 28 ФЗ «Об ООО» №14 от 8.02.1998 года. Если это указание нарушено, учредители могут взыскать с ООО процент в объеме 1/360 ставки рефинансирования на основании статьи 395 ГК РФ.

https://www.youtube.com/watch?v=IV33xRTKeOs

На дивиденды начисляются эти налоги:

- На доход ФЛ.

- На прибыль ЮЛ.

Налоговым агентом будет являться сама фирма. Ставка для резидентов страны составит 13%. Налоговая база с дивидендов определяется в отдельном порядке. К примеру, если лицо получает зарплату и дивиденды, нужно в отдельном порядке рассчитывать базу с этих форм дохода.

ВАЖНО! Резидентом считается лицо, находящееся в стране в течение не менее 183 суток на протяжении года. Срок должен быть непрерывным.

Ставка по налогу на прибыль составляет 0% тогда, когда один резидент получает средства от другого резидента. Однако при этом должны выполняться следующие условия:

- Вклад получателя дивидендов составляет 50% или более от уставного фонда.

- Получатель владеет вкладом на протяжении не менее года.

В остальных случаях ставки будут следующими:

- 13% в случае, если дивиденды выдаются компанией, не соответствующей условиям, приведенным выше.

- 15% в случае, если средства выплачиваются нерезидентам.

В бухучете будут фигурировать эти проводки:

- ДТ75/2 КТ68. Удержание НДФЛ с дивидендов, которые выплачиваются лицам, не являющимся работниками организации.

- ДТ70 КТ68. Удержание НДФЛ с сумм, переведенным сотрудникам субъекта.

- ДТ75/2 КТ68. Удержание налога с выплат ЮЛ.

На этом этапе средства только начисляются. Выполняется подготовка к выплате.

Выплаты учредителям

Выплаты могут производиться в форме денег или имущества. Если учредитель получает деньги, выполняется эта проводка: ДТ75/2 (70) КТ50, 51, 52. Выплата средств с вычетом налога.

Если учредитель получает доход в форме имущества, выполняется эта проводка:

- ДТ75/2 КТ90/1. Переведены дивиденды в форме услуг, товаров, имущества.

- ДТ75/2, 70 КТ90/1. Переведены дивиденды в форме прочего имущества (материалы).

- ДТ90/2 (91/2) КТ43, 41, 20. Списание себестоимости имущества.

- ДТ90/3 КТ68. Начисление НДС.

В стоимость имущества, выплаченного учредителям в качестве дивидендов, входит сумма НДС на основании статьи 211 НК РФ. Если происходит удержание налогов на доход ФЛ, размер дивидендов не сокращается на налоговые вычеты.

Налог на прибыль

Если участником является резидент, фирме, выплачивающей дивиденды, не нужно начислять налог на прибыль.

Если участником является нерезидент, налог исчисляется с разницы между реальной и номинальной стоимостью. Соответствующее правило приведено в пункте 1 статьи 309 НК РФ.

Если иностранный субъект получает выплаты в размерах своего начального вклада, налог начислять не нужно на основании пункта 1 статьи 251 НК РФ.

Ставка налога на прибыль составляет 20%. Возможна и более низкая ставка в том случае, если соответствующие указания даны международными договорами (основание – пункт 1 статьи 310 НК). Налог на прибыль рассчитывается по этой формуле:

Налог на прибыль = настоящая стоимость вклада – ( номинальная стоимость * 20% )

Соответствующие указания даны в пункте 1 статьи 251 НК РФ. Порядок налогообложения оговорен в письме Минфина №03-03-06/1/519 от 3.08.2010 года.

Возникновение облагаемого дохода

Иногда у фирмы появляется налогооблагаемый доход после расчетов с участниками. Актуально это для субъектов, использующих упрощенную и общую систему налогообложения. Соответствующие положения содержатся в статье 250, пункте 1 статьи 346.15 НК РФ. Возникает налогооблагаемая база при этих обстоятельствах:

- Стоимость переданного в капитал имущества меньше, нежели реальная стоимость вклада выбывшего учредителя (письмо Минфина №03-03-04/1/355 от 15.11.2005 года).

Видео:Бухгалтерский учет понятно за 10 минутСкачать

Аудит учредительных документов и расчетов с учредителями

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПООБРАЗОВАНИЮ

ГОУ ВПО УФИМСКАЯ ГОСУДАРСТВЕННАЯАКАДЕМИЯ

ЭКОНОМИКИ И СЕРВИСА

Кафедра «Бухгалтерский учет,анализ, аудит и статистика»

подисциплине: Аудит

по теме: Аудитучредительных документов и расчетов сучредителями

Выполнила:

Проверила:

УФА -2011

СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………………………………3

ОБЗОРЛИТЕРАТУРЫ……………………………………………………………………….4

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫАУДИТОРСКОЙ ПРОВЕРКИ УЧРЕДИТЕЛЬНЫХДОКУМЕНТОВ И РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ…………………..5

Аудит учредительных документов……………………………………….………….. 8

Аудит уставного капитала организации ………………………………………… …14

ОРГАНИЗАЦИЯ И МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ И РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ………………………………………… 21

Методика проведения аудита собственного капитала предприятия и расчетов с учредителями………………………………………………………………………………………21

Организация аудита собственного капитала…………………….………………..27

Типичные ошибки, которые выявляются в ходе проверки операций с учредительными документами………………………………………………………………….. 34

Заключение…………………………………………………………………………………..37

Список литературы……………………………………………………….…………………38

ВВЕДЕНИЕ

Любое юридическое лицо внезависимости от организационно-правовойформы и источников финансированиясоздаётся и действует на основанииспециальных, учредительных документов,фактически представляющих собой лицопредприятия.

Особенность аудита основныхдокументов организации заключается втом, что, с одной стороны, он не несёт всебе каких-либо особых затруднений, сдругой перед аудитором встаёт необходимостьтщательной проверки расчётов сучредителями и правильности налогообложенияпо таким расчётам.

В свою очередь, расчёты сфинансовыми участниками предприятиянапрямую касаются его имущественнойсостоятельности, что создаёт предпосылкидля разного рода злоупотреблений состороны руководства аудируемого лица,и, как следствие отсюда, требуютповышенного внимания проверяющего.

https://www.youtube.com/watch?v=jcJio43HVLc

Помимо устава, учредительного договора,изменений к ним, протоколов общихсобраний учредителей и тому подобныхсоглашений, оформляющих решениеучастников о создании и началефункционирования организации, аудиторомтакже проверяется документация,касающаяся уставного капитала будущегопредприятия и бухгалтерского учётарасчётов с его учредителями.

Всядокументация проверяется на предметсоответствия требованиям законодательстваРФ и своевременности её составления.

Цель аудита уставного капиталаи расчетов с учредителями заключаетсяв подтверждении законных основанийдеятельности экономического субъекта,правильности формирования и измененияуставного капитала и реальности(достоверности) соответствующихпоказателей бухгалтерской отчетности.

Аудиторская организация должнавыделить для себя, по крайней мере, тринаправления проверки:

1. Аудит учредительных документов.

2. Аудит формирования уставногокапитала.

3. Аудит расчетов с учредителями.

Первое направление предполагаетпроверку юридических оснований на правофункционирования экономическогосубъекта в соответствии с действующимзаконодательством; второе – проверкуправильности и своевременностиформирования уставного капитала; третье– проверку правильности промежуточныхи окончательных расчетов с учредителями.

Целью курсовой работы являетсяисследование теоретических и практическихаспектов аудиторской проверкиучредительных документов и расчетов сучредителями.

Целевая направленность работыобусловила постановку следующих задач:

изучение нормативного регулирования и информационной базы аудита учредительных документов;

определение цели и задач аудиторской проверки;

исследование теоретических основ аудита учредительных документов, уставного капитала и расчетов с учредителями;

рассмотрение организации и методики проведения аудита, а также типичных ошибок, которые выявляются в ходе проверки операций с учредительными документами.

Основными источниками информациипри написании курсовой работы послужилиматериалы нормативных документов,научно-популярных статей и периодическихизданий. Учебные пособия под редакциейШеремет А. Д. «Аудит», Соколовой Я. В.«Практический аудит», Бровкиной Н. Д.«Практический аудит» помогаютсистематизировать и конкретизироватьзнания, полученные в процессе изучениятемы.

Обзор литературы

«Аудит собственного капиталаи расчетов с учредителями включаетпроверку по четырем основным направлениям:

— особенности функционированияорганизации, осуществляемых видовдеятельности и учредительных документов;

— расчеты с учредителями повзносам в уставный капитал и по выплатедоходов;

— формирование и изменениеуставного капитала;

— состояние и движение прочихвидов капитала и резервов». ПарасоцкаяН.Н. Аудит собственного капиталапредприятия // Все для бухгалтера».2010. № 8.

«Всвою очередь, расчёты с финансовымиучастниками предприятия напрямуюкасаются его имущественной состоятельности,что создаёт предпосылки для разногорода злоупотреблений со стороныруководства аудируемого лица, и, какследствие отсюда, требуют повышенноговнимания проверяющего. Помимо устава,учредительного договора, изменений кним, протоколов общих собраний учредителейи тому подобных соглашений, оформляющихрешение участников о создании и началефункционирования организации, аудиторомтакже проверяется документация,касающаяся уставного капитала будущегопредприятия и бухгалтерского учётарасчётов с его учредителями. Всядокументация проверяется на предметсоответствия требованиям законодательстваРФ и своевременности её составления».Виряскин С.Аудиторская проверкаучредительных и связанных с нимидокументов предприятия // ИА «Клерк.ру»,аналитический отдел». 12.09.2008 г.

«Уставныйкапитал–этовизитная карточка организации, егоразмер сказывается на ее имидже иинвестиционной привлекательности.

Целью аудита уставного капитала являетсяформирование мнения о достоверностиотражающих его состояние данныхбухгалтерской отчетности и соответствииметодологии его учета нормативнымактам.

А без проверки учредительныхдокументов нельзя быть уверенным вправильном формировании уставногокапитала» Грищенко А. В. Аудит уставногокапитала и учредительных документов// Аудит. 2007. № 3.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫАУДИТОРСКОЙ ПРОВЕРКИ УЧРЕДИТЕЛЬНЫХДОКУМЕНТОВ И РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

Аудиторская организация (аудитор)при осуществлении проверки учредительныхдокументов, формирования уставногокапитала и расчетов с учредителямидолжны руководствоваться следующимизаконодательными актами и нормативнымидокументами:

🎬 Видео

Бухгалтерский учет. Видео 13. Расчеты с покупателями и поставщиками. Счет 60 и 62Скачать

Счет 210.06. Расчеты с учредителем.Скачать

Учет расчетов с поставщикамиСкачать

#23 Как в 1С быстро проверить учет и отчётность.Скачать

Занятие №13 — Учет собственного капитала // Учет расчетов с учредителями — часть 3/3Скачать

Бухгалтерский учет для начинающих | Бухгалтерские проводки | Счета бухучета | Двойная запись | УчетСкачать

Тучкова Е С аудит урок 4 Аудит учета собственногокапитала и расчетов с учредителямиСкачать

Бухгалтерский учет. Видео 10. Поступление и амортизация основных средств.Скачать

Расчёты с подотчётниками, сотрудниками, учредителямиСкачать

0518000 "Учет и аудит", Тема "Понятие, принципы аудита, виды аудита"Скачать

Активы Пассивы Баланс Основы и принципы бухгалтерии Бухучет с нуля Бухгалтерия для начинающихСкачать

Бухгалтерский баланс - просто о сложномСкачать

Расчеты с дебиторами и кредиторами. Перевод с бухгалтерского с Петром Захарченко и Олесей ГимрановойСкачать

Взнос учредителя в Уставный капитал при УСН в 1С 8.3 БухгалтерияСкачать

Весь бухучет с нуля для тибетского ежа! За 19 минут, без предисловийСкачать

Экспресс-аудит налогового и бухгалтерского учета: алгоритм действий. О налогах с Петром ЗахарченкоСкачать

Мастер-класс «Управленческий учет. Невымышленные кейсы, которые помогли бизнесу вырасти».Скачать