При ведении бизнеса, где расчеты проводятся наличными, важно решить вопрос о хранении денежных средств. Большие суммы перевозить самостоятельно в банк опасно. Выходом из ситуации станет инкассация.

- Инкассация – зачем это нужно

- Кто может заниматься инкассацией

- Процесс инкассации

- Как организовывается транспортировка денег

- Инкассация наличности в бухгалтерском учете

- Безопасность

- Недостача

- Инкассация банком денежных средств. Порядок, правила, учет

- Возможности, предоставляемые инкассаторской службой

- Организация процедуры инкассации

- Бухгалтерский учет при инкассировании денег

- Инкассация денежных средств: порядок ее осуществления :

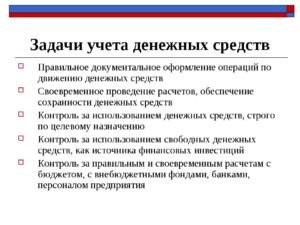

- Основные задачи инкассации

- Функции службы инкассации

- Экономия расходов предприятия на инкассации

- Привлечение банком сторонних организаций

- Порядок инкассации денежных средств

- Прием наличных средств банком

- Правила и порядок проведения инкассации денежных средств кассы – документальное оформление, бухучет, проводки

- Обязательна ли для ООО?

- Правила и порядок проведения для наличных денег на предприятии

- Документальное оформление

- Бухгалтерский учет и проводки

- Выводы

- Инкассация денежных средств. Что включает в себя эта банковская операция — полное описание

- Порядок проведения

- Все необходимое

- Действия по прибытии

- Важные условия

- Прием сумки в банке

- Нарушения на данном этапе

Инкассация – зачем это нужно

Инкассация – это защищенная транспортировка любых ценностей в банк. Специалисты (инкассаторы) несут материальную ответственность за перевозку денег, ценных бумаг, платежных, финансовых и других документов на основании заключенного договора. Порядок проведения инкассации выполняют специальные службы, основываясь на Положении Банка России от 29 января 2021 г. N 630-П.

Данную услугу на платной основе оказывают охранные предприятия, у которых имеется лицензия, дающая право на инкассирование или банки, в которых у бизнесмена открыт счет.

Инкассация имеет следующие преимущества:

- ответственность за сохранность денег и ценностей;

- быстрая и регулярная доставка наличных или ценных бумаг вне зависимости от количества заявок;

- обеспечение безопасной перевозки и хранения выручки, максимальная защита от злоумышленников.

Для коммерческих организаций законодательство устанавливает обязательный порядок инкассации наличных денежных средств при расчетах, платежах и проведении кассовых операций.

Если деньги поступают в наличной форме сверх установленного показателя, их необходимо сдавать в банк с последующим зачислением на счет. Такая мера упрощает учет денег на предприятии, обеспечивает защиту ценностей от хищения.

Чаще всего услугами инкассации пользуются магазины, рестораны и другие заведения, где поток клиентов стабилен, а при расчетах чаще используется наличный вариант.

Кто может заниматься инкассацией

Проведение инкассации возможно банком или силами внутренних служб. Банковские учреждения могут привлекать к данной деятельности специализированные организации с лицензией на инкассацию. Часто мелкие банковские структуры пользуются услугами инкассаторских служб, закрепленных за более крупными банками.

Транспортировка денег осуществляется на специальном транспорте с усиленной защитой корпуса, пуленепробиваемыми стеклами. Внутри установлены камеры, производящие запись ситуации на дорогах. Самим инкассаторам необходимо носить бронежилет и огнестрельное оружие, которое они могут применить при нападении. Также инкассаторы передвигаются в сопровождении охраны.

Процесс инкассации

Сначала банк заключает договор с предприятием, которому требуются данные услуги. В процессе сотрудничества сотрудник регистрирует заявку клиента. В зависимости от объемов выручки выделяются сумки, каждая из которых имеет порядковый номер.

Обязательно согласовывается график, по которому будет производиться сдача наличности. Инкассатор при себе всегда должен иметь сумку с номером, ключи, карту-заявку, штамп предприятия и доверенность, на основании которой он может перевозить ценности.

Предприниматель устанавливает максимально допустимую сумму инкассации (лимит) так, чтобы оставшиеся наличные средства в кассе позволяли предприятию продолжать нормально функционировать. Лимит утверждается на основании приказа и согласовывается с банком.

После подписания договора бизнесмен обязан придерживаться условий относительно сдачи денег. Нарушения повлекут за собой административную ответственность. При необходимости можно только отменить лимит и перестать пользоваться инкассаторскими услугами.

Как организовывается транспортировка денег

Порядок инкассации денежных средств строится следующим образом:

- Работник кассы проверяет паспортные данные инкассатора, доверенность, карту-заявку, принимает сумку.

- Инкассатор показывает образец пломбы, заполняет сумку, прилагает документы и квитанции.

- Кассир заполняет документы, указав все проведенные действия в рамках инкассации.

- Деньги складывают в сумку. Инкассатору в присутствии кассира необходимо осмотреть ее и пломбу, чтобы убедиться в отсутствие повреждений, что доступа к содержимому нет.

- Кассир заполняет сопроводительные документы, ставит подпись.

- Ценности перевозят в банк. Если банковский день завершен, пакет могут направить в инкассаторский офис на временное хранение – данный вопрос решается на этапе заключения договора.

- В банке осуществляется пересчет денег, опись ценностей, проверка их подлинности и целостности. После этого сумма зачисляется на счет предприятия.

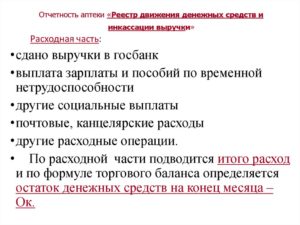

Инкассация наличности в бухгалтерском учете

Пример: розничный магазин передает дневную выручку инкассатору в размере 875 000 рублей. Стоимость услуги по договору составляет 0,12% от перевозимой суммы денег. Бухгалтер формирует проводки.

https://www.youtube.com/watch?v=W5t8SGoPPps

Таблица 1: записи в учете магазина при инкассации

| Дебет | Кредит | Сумма | Основание | Операция |

| 57 | 50.1 | 875 000 | Расходный кассовый ордер, квитанция от инкассаторов | Дневная выручка передана в банк через инкассаторов |

| 51 | 57 | 875 000 | Выписка банка, приходный ордер | Выручка зачислена на счет магазина |

| 91.02 | 51 | 1 050 | Выписка банка | Списана комиссия за услуги инкассаторов (прием и пересчет денег) |

Таблица 2: записи в учете при выявлении недостачи

| Дебет | Кредит | Сумма | Основание | Операция |

| 57 | 50.1 | 875 000 | Расходный кассовый ордер, квитанция от инкассаторов | Дневная выручка передана в банк через инкассаторов |

| 51 | 57 | 861 000 | Выписка банка, акт пересчета денег инкассаторами | Зачислена выручка магазина на счет за минусом недостачи (875 000-14 000) |

| 91.02 | 51 | 1 033 | Выписка банка | Списана комиссия за услуги (прием и пересчет денег) |

| 94 | 57 | 14 000 | Акт пересчета | Недостача отражена в учете |

Если деньги были переданы инкассаторам с соблюдением всех правил, но сумма не попала в банк – кто несет ответственность?

Безопасность

Несмотря на высокий уровень защиты, всегда существует риск нападения на инкассатора или аварии на дороге с последующим уничтожением денежных средств (например, если во время ДТП был пожар).

Обычно такие случаи предварительно отражаются в договоре, где предусмотрены положения о форс-мажорных обстоятельствах.

Как правило, уважающие себя банки страхуют подобные случаи, а потому, компенсация осуществляется за счет страховой компании.

Недостача

Если обнаружен излишек денежных средств или их недостача. Необходимо составить акт пересчета в трех экземплярах (форма для них произвольная). Подписи ставят лица, которые принимали участие в перерасчете. Один экземпляр документа находится у заведующего кассой, второй передается организации, а третий – инкассаторам.

В договоре по оказанию услуги инкассирования платежных терминалов и касс банки указывают, что они не несут ответственности за недостачу или излишек, которые обнаружены в сумке, если упаковка произведена по всем правилам, и нигде не зафиксированы повреждения.

Точно так же, как клиент требует от кредитной организации соблюдения обязательств по пересчету и хранению ценностей, происходит формирование требований со стороны банковского учреждения относительно обеспечения инкассации в соответствии с установленными правилами:

- Заранее оговоренные графики изъятия денежных средств и их перевозка должны выполняться неукоснительно и согласовываться на стадии заключения договора.

- Компания, которая пользуется услугами инкассации, должна гарантировать беспрепятственные доступ к месту передачи денег.

- Инкассатор должен предъявить удостоверение перед началом процедуры.

- Транспортировка ценностей осуществляется только на специальном транспорте и в специальных опломбированных сумках.

Справка! Если недостача наличности повторяется, банк может предложить клиенту лично присутствовать при проведении перерасчета.

Инкассация обеспечит безопасную перевозку и хранение денег на счете. Это особенно важно для компаний с большой выручкой, которые работают в регионах с высоким уровнем преступности, или при наличии конкурентов.

Инкассация банком денежных средств. Порядок, правила, учет

Инкассация денежных средств заключается в перемещении работниками специальной службы денег и документарных ценностей, таких как векселей, платежных и расчетных документов, из кассы клиентов банковской структуры до передачи в банк для последующего оприходования денег и ценностей на счета организаций.

Услуги по инкассации востребованы в работе предприятия или ИП, деятельность которых предусматривает необходимость периодической сдачи наличных средств или перемещения ценностей.

Возможности, предоставляемые инкассаторской службой

Инкассация, как и все процедуры, связанные с операциями по кассе, включая перемещение/перевозку наличных, выполняются согласно ФЗ № 86 (10.07.2002), Положению ЦБ РФ № 318п (24.04.2008).

Право работы с наличными ресурсами путем перемещения/перевозки и инкассации, выполнения операций по кассе доступно только организациям и предприятиям, принятым в систему ЦБ РФ.

https://www.youtube.com/watch?v=cgSRYBYiuJk

Кредитная компания может пользоваться услугами предприятий, занятых специализированной перевозкой ценных грузов, в случае необходимости у нее в перемещении наличных денег, так как для транспортировки денег лицензия ЦБ не требуется.

В числе ценностей для перевозки допускается присутствие:

- наличных средств;

- валюты;

- ценных бумаг;

- финансовой и платежной документации, представляющей определенную ценность для инкассируемой компании.

предприятием собственной структуры по инкассации наличности предусматривает значительные траты по ее содержанию и не всегда бывает рентабельно. Поэтому целесообразнее воспользоваться услугами сторонних специализированных организаций.

Передача сторонним компаниям полномочий по перевозке ценностей оформляется специальным соглашением, включающим условия оплаты услуги:

- со специальным подразделением банковского или иного финансового учреждения;

- с частной охранной структурой, осуществляющей деятельность на основании лицензии ЦБ РФ.

В тексте договора сторонами указываются особенности перевозки денег, ответственность каждого из участников соглашения в ситуации возникновения форс-мажорных обстоятельств, а также:

- Четко согласованные графики и условия изъятия ценностей, их последующей перевозки и передачи.

- Условия обеспечения компанией-заказчиком услуг гарантированного доступа в помещение для передачи денег.

- Обязательность выполнения транспортировки денег в специальных опломбированных сумках на предназначенном для указанных целей транспортном средстве.

Процедура инкассации предусматривает не только исключительно транспортировку наличных ресурсов и ценных бумаг на размещение и хранение, но и некоторые иные услуги:

- зачисление принятых ресурсов на счета компании;

- перемещение средств/ценностей между филиалами организации;

- выполнение обмена купюр (укрупнение номинала).

Организация процедуры инкассации

Процесс перемещения наличных денег включает ряд последовательных действий, в числе которых:

- подготовка денежных сумм к перевозке;

- выполнение обмена купюр при необходимости и оформление бумаг;

- передача ценностей ответственным работникам-инкассаторам, помещение их в специальные сумки, пломбирование последних;

- перевозка подготовленного и оформленного груза специальным бронированным транспортом в сопровождении профессионально подготовленных работников;

- передача имущества в банк (временное размещение в офисе инкассирующей структуры, если инкассация выполнялась после окончания рабочего времени в принимающем банке);

- подсчет и проверка наличных средств;

- приходование денег на банковский счет клиента (инкассируемого).

По каждой из занятых инкассацией структур в банке готовят и оформляют специальные карточки с указанием числа выделенных и пронумерованных сумок для инкассации, наименований обслуживаемых предприятий с кодами и адресами, времени приезда инкассаторов.

К сведению! Число сумок, выделяемых организации, определяется исходя из размера инкассируемой наличности, каждая из них имеет индивидуальный номер.

Подробнее о том, как проходит инкассация:

- Перед отправкой по маршруту инкассаторы обеспечиваются пустыми сумками для размещения денег и ценностей, ключами, доверенностями (на инкассирование, перемещение наличных сумм), штампами, карточками.

- По прибытии в обслуживаемую компанию ответственный работник допускается к исполнению операции после предъявления им доверенности, служебного удостоверения, инкассаторской сумки (пустой), карточки.

- Сотрудник предприятия, чаще всего — кассир, предъявляет прибывшему сотруднику инкассации образец пломбы, вручает заполненную сумку и документы (накладную, квитанцию), а в сумку с наличными средствами вкладывает препроводительную ведомость.

- После инкассатор выполняет внешний осмотр полученного на предмет его целостности, определяет соответствие пломбы предъявленному образцу, проверяет правильность внесения сведений в документы: накладную, квитанции.

- При отсутствии замечаний кассиром заполняется явочная карточка. Инкассатором сверяются сумма средств, номер сумки, указываемые в документах, после чего им передается сотруднику организации квитанция, подписанная и имеющая оттиск штампа инкассатора.

Нарушения и ошибки, допущенные при оформлении ведомости или при упаковке, устраняют при инкассаторах.

Если длительность корректировки превышает установленный лимит присутствия в организации и в целом временной график работы инкассаторов, то для изъятия надлежащим образом оформленных сумок выполняется вторичный приезд инкассаторов в выбранное ими время исходя из полученного ранее графика заездов. При этом в карточку вносится особая отметка о повторном заезде.

К сведению! Периодичность, время для посещения сотрудниками обслуживаемой компании устанавливаются руководством службы инкассации по согласованию с инкассируемой организацией.

https://www.youtube.com/watch?v=aUUIT2J75pk

Принимающий наличные и ценности сотрудник банка проверяет:

- отсутствие внешних нарушений на сумке с вложениями;

- целостность пломбировки на заполненной сумке;

- соответствие информации, указываемой в переданных документах (накладной, квитанции, явочном листе).

Работник инкассации, сдавший сумки с ценностями в банковскую структуру, передает своему руководителю или дежурному работнику полученные ранее штамп, ключи, доверенности, карточки.

Бухгалтерский учет при инкассировании денег

Поступление от реализации, переданное в кассу банка для перевода на расчетный счет компании, но еще не оприходованное по назначению отражается: Дт сч. 57 («Переводы в пути») / Кт сч. 50 (касса).

Проводка выполняется на основе кассового (расходного) ордера, формируемого с учетом информации из квитанции к сумке.

Приходование суммы на расчетный счет компании производится на основании полученной от банка выписки операцией: Дт сч. 51 (Расчетный счет) / Кт сч. 57. Размер недостачи, обнаруженной в банке при пересчете денег, списывается по акту проводкой: Дт сч. 57 / Кт сч. 94 (Недостачи от ущерба ценностям).

Недостающие средства взыскиваются с виновных сотрудников в следующем порядке: Кт сч. 94 / Дт сч. 73 (с/сч. расчетов по компенсации материального урона).

При компенсировании нехватки средств путем оплаты через кассу выполняется операция: Дт сч. 50 / Кт сч. 73, а при удержании денег из заработка виновного: Дт сч.

70 (Расчеты с сотрудниками по заработной плате) / Кт сч. 73.

К сведению! По распоряжению руководства организации виновный сотрудник несет ответственность в размере среднемесячного заработка, сумма свыше указанного показателя может взыскиваться при согласии самого виновного либо при наличии судебного решения (ст. 248 ТК РФ).

Когда не была определена виновная сторона либо решением суда было отказано в удержании с нее ущерба, убыток списывается на финансовые результаты предприятия: Кт сч. 94 / Дт сч. 91 (Иные поступления и траты).

Излишек суммы приходуется и относится в результаты от хозяйственной деятельности: Дт сч. 57 / Кт сч. 91.

К сведению! При обнаружении нехватки денег или их излишка, фальшивых банкнот инкассаторы не считаются ответственными при условии сохранения целостности инкассаторской сумки и пломбировочного оттиска. Инкассатор ответственен в размере недостающей суммы денег, если им была принята поврежденная сумка или произошла ее потеря.

Инкассация денежных средств: порядок ее осуществления :

Инкассация денежных средств – это сбор финансовых ресурсов, расчетных и платежных документов, а также векселей клиентов любого банковского учреждения из кассы инкассаторами с обеспечением сохранности до сдачи в тот или иной банк и последующим зачислением на клиентский расчетный счет.

Основные задачи инкассации

- Доставить выручку с торговых предприятий в банковские учреждения.

- Доставить денежную выручку со всех торговых точек коммерческих субъектов в их офисы для сдачи в банк в дальнейшем.

- Доставить деньги из банковского учреждения в кассу предприятия для обеспечения выдачи оттуда зарплаты для сотрудников.

- Обеспечение перевозки денежных средств в торговые места при оформлении банковского кредита под покупку.

- Доставка средств в различной валюте из банковского учреждения в обменный пункт.

- Перемещение наличности между филиалами банков.

- Сопровождение и охрана банковских сотрудников при перевозке ценных бумаг.

Инкассация денежных средств различных субъектов хозяйствования позволяет безопасно и оперативно перечислять выручку на счет, а также обеспечивает кассу, как в целом по предприятию, так и отдельные его торговые точки мелкими купюрами и разменной монетой.

Инкассация может предполагать перевозку и прочих материальных ценностей и важных документов.

Функции службы инкассации

Служба инкассации любого банковского учреждения должна представлять собой команду высококвалифицированных специалистов, качественно осуществляющую данную работу, связанную с перевозкой различных видов ценностей (денежных или валютных). Помимо обычной доставки наличных денег, указанной службой осуществляется подбор купюр необходимого достоинства и разменной мелкой монеты.

Экономия расходов предприятия на инкассации

Заключение субъектом хозяйствования договора с банковским учреждением на доставку наличности в банк позволяет сэкономить в определенной степени рабочее время.

При этом сотрудники данного предприятия уже не несут ответственность за сохранность наличных средств, что избавляет их от стресса.

В целях экономии небольшими предприятиями или индивидуальными предпринимателями, находящимися в одном здании, заключаются совместные договора, и инкассация денежных средств проводится одновременно у всех.

https://www.youtube.com/watch?v=SShexRWh2lo

Благодаря тому, что у каждого субъекта хозяйствования существует свой график работы, то со службой инкассации согласовывается удобное время для выемки наличности на протяжении рабочего дня.

Инкассация денежных средств банком для юридических и физических лиц проводится в соответствии с заключенным договором, содержащим следующие сведения: стоимость инкассации, периодичность сбора наличности и гафик выездов.

Привлечение банком сторонних организаций

Зачастую для перевозки наличности банковское учреждение привлекает организацию, оказывающую соответствующие услуги (перевозка ценных грузов).

В этом случае инкассация денежных средств проводится только после заключения с сотрудниками этой организации договора о полной материальной ответственности.

При осуществлении операции, связанной с перевозкой наличности, сразу несколькими работниками-инкассаторами, разграничить их ответственность за ущерб, который может быть причинен, нет возможности. Поэтому должен быть заключен договор о коллективной материальной ответственности.

Если инкассация наличных денежных средств проводится с привлечением сторонних организаций, то функции должны быть разделены следующим образом:

- Субъект хозяйствования обеспечивает подготовки специальной сумки с деньгами, сдает ее инкассатору и оплачивает все услуги, как самого инкассатора, так и банка.

- Специалист в оговоренные часы и дни осуществляет инкассацию от уполномоченного лица предприятия с доставкой в кассу банковского учреждения денежных средств. В случае необходимости иногда осуществляется временное хранение в соответствующем инкассационном подразделении.

- Банком принимаются сумки с наличностью, осуществляется пересчет денежных купюр и зачисление их на счет предприятия.

Порядок инкассации денежных средств

Для каждой организации, занимающейся инкассацией наличных денег, ежемесячно в банке оформляются специальные номерные карточки, формы которых утверждены соответствующим Положением ЦБ РФ.

В этой явочной карточке в обязательном порядке должны быть указаны следующие сведения: номера сумок, которые закреплены за той или иной организацией, наименование, код, адрес, телефон, а также время завершения рабочего дня и заезда инкассаторов.

Перед выездом инкассаторы должны получить: пустые сумки, доверенности на инкассацию и перевозку наличности, ключи, штамп и явочные карточки.

По прибытии на предприятие, инкассация денежных средств, инструкция по проведению которой должна обязательно быть в наличии на этом субъекте хозяйствования, проводится соответствующим специалистом только после предъявления таких документов:

- удостоверения;

- доверенности на инкассацию денежных купюр;

- явочной карточки;

- пустой сумки, закрепленной за клиентом.

Прием наличных средств банком

При приеме инкассаторской сумки банковский сотрудник должен проверить соответствие записей во всех сопроводительных документах:

- сопоставление накладной и явочного листа при сдаче сумки инкассатором;

- сопоставление накладной и квитанции при сдаче сумки работником.

Также должно быть проверено:

- отсутствие на сумке с деньгами повреждений;

- целостность самой сумки, а также пломбы на ней;

- соответствие номера сумки с тем, что указан в накладной.

Правила и порядок проведения инкассации денежных средств кассы – документальное оформление, бухучет, проводки

Инкассацией наличных денежных средств часто называют процедуру перевозки, физического перемещения наличности из одного места в другое.

Характерный пример – передача наличной выручки из торговых точек в обслуживающее финансовое учреждение. Как правило, в подобных ситуациях речь идет о перевозке достаточно больших сумм денежной наличности.

Это серьезная и ответственная операция, поэтому осуществляется она всегда по определенным правилам, жестко регламентированным нормативными документами Центробанка РФ.

Инкассация наличных денег подразумевает совершение конкретных действий.

https://www.youtube.com/watch?v=P3NXrjxtfd0

Это касается самой процедуры, её документального оформления и бухгалтерского учета.

Инкассация денежных средств – комплексное понятие, означающее совокупность взаимосвязанных мер по физическому перемещению денежной наличности между отдельными хозяйствующими субъектами (организациями), их структурными (обособленными) подразделениями и обслуживающими банками.

Перевозка наличных денег осуществляется уполномоченными инкассаторами – специалистами, имеющими необходимую профессиональную подготовку.

Как правило, к инкассаторам обращаются по следующей причине – обеспечение сохранности наличных денежных средств в процессе её перевозки.

Осуществление инкассации наличных денег является гарантией их безопасности, защищенности от внешних посягательств.

По сути, транспортировка наличных денег вооруженными инкассаторами является приоритетным и наиболее безопасным способом их физического перемещения из кассы предприятия в обслуживающий банк.

Процедура инкассации наличных средств позволяет успешно решать следующие задачи:

- Физическое перемещение (транспортировка) наличной выручки коммерческого предприятия из торговой точки в обслуживающий банк.

- Доставка нужной суммы денежной наличности из финансового учреждения в кассу хозяйствующего субъекта для очередной выдачи зарплаты его сотрудникам.

- Перевозка наличных денежных средств между обособленными структурными подразделениями (филиалами) конкретного банка.

- Регулярное пополнение банкоматов необходимым количеством бумажных купюр с формированием отчета об актуальном состоянии денежных счетчиков.

- Периодическое изъятие денежной выручки из платежных терминалов, осуществляющих прием наличности.

- Безопасная транспортировка материальных ценностей и документации.

Сервис денежной инкассации, подразумевающий последующее зачисление перемещаемых средств на банковский счет, обеспечивается на законных основаниях следующими способами:

- Непосредственно через банковские кассы.

- С помощью инкассаторской службы, уполномоченной перевозить денежную наличность. Это могут быть подразделения инкассации при обслуживающих финансовых учреждениях, а также частные охранные структуры, имеющие законное право сопровождать перевозку денежной наличности.

- Посредством службы РосИнкас – инкассаторской структуры, имеющей специальное разрешение Центробанка РФ.

- Через федеральную систему почтовой связи.

- Непосредственно через автоматические сейфы.

Обязательна ли для ООО?

Действующим законодательством – нормативной документацией Центробанка РФ – предусматривается требование об ограничении кассового остатка хозяйствующими субъектами.

Речь идет об установлении лимита на общую сумму наличности, остающейся в кассе организации к завершению каждого операционного дня.

Надо отметить, что хозяйствующие субъекты, подпадающие под исключения, имеют право лимитировать кассовый остаток, но не обязанность.

Если индивидуальный предприниматель/малое предприятие все же решит воспользоваться этим правом, соблюдение установленного норматива (лимита) будет являться обязательным. О лимите для малых предприятий читайте здесь.

Сверхлимитная наличность – превышение установленного ограничения – подлежит изъятию из кассы хозяйствующего субъекта и обязательной передаче в обслуживающий банк с последующим её зачислением на расчетный счет организации.

Инкассация считается наиболее безопасным способом физического перемещения наличных денег из кассы предприятия в обслуживающее финансовое учреждение.

Если речь идет о значительных суммах, рекомендуется пользоваться услугами профессиональных инкассаторов, гарантирующих сохранность перемещаемых денег.

Накапливать и удерживать сверхлимитную кассовую наличность хозяйствующим субъектам разрешается лишь в дни выдачи зарплаты, праздничные/выходные дни.

Нарушение данных правил обуславливает наложение штрафных санкций на виновных лиц. Штраф для должностных субъектов составляет от 4000 до 5000 рублей, для организаций (предприятий) – от 40 000 до 50 000 рублей.

Правила и порядок проведения для наличных денег на предприятии

Существуют общеобязательные нормы законодательства, четко регламентирующие порядок выполнения инкассации наличности в организации.

https://www.youtube.com/watch?v=jDPlx9GTEDI

Эти правила, как уже говорилось ранее, должны неукоснительно соблюдаться всеми участниками данного процесса – кассиром предприятия, передающим наличность, и инкассатором, осуществляющим доставку переданных денег в банк.

Сама процедура инкассации денежных средств подразумевает последовательное выполнение её участниками следующих действий:

- Передаваемая наличность готовится кассиром хозяйствующего субъекта к отправке. На этой стадии осуществляются тщательный пересчет и упаковка денежных средств, размещаемых после этого по сумкам. Оформляется набор необходимых документов в нескольких экземплярах. Составленные бумаги также помещаются в инкассаторские сумки с деньгами. Завершается этот этап опломбированием сумок, подлежащих передаче инкассаторам.

- Денежная наличность, упакованная в сумках, передается инкассатору. Данное действие выполняется кассиром передающей организации в особом помещении. Контролировать эту процедуру вправе ревизор, финансовый контролер, главный бухгалтер, руководитель организации. Кассир проверяет личность и бумаги инкассатора, вносит сведения в явочную карточку, предоставляет образец пломбы, отдает инкассатору сумку с деньгами и документацию. Инкассатор удостоверяет свою личность, предъявляет кассиру нужные бумаги и возвращает пустые сумки, принимает сумки с деньгами, проверяет исправность пломб, сверяет данные документов, подписывает и датирует квитанцию, ставит печать.

- Перевозка (физическое перемещение, транспортировка) переданных денежных средств непосредственно в обслуживающий банк. Осуществляется эта процедура уполномоченным инкассатором по маршруту, разработанному и утвержденному заранее.

- Сдача-приемка сумок с денежной наличностью в финансовое учреждение. Инкассатор передает сумки с деньгами в обслуживающий банк, который надлежащим образом принимает эти средства. Процедура сдачи-приемки выполняется по установленным правилам. Если она завершается успешно, полная материальная ответственность инкассатора за переданные деньги прекращается.

- Переданная наличность принимается и приходуется банковским сотрудником, проверяющим сумки, целостность пломб, правильность сведений в сопроводительных бумагах.

Документальное оформление

Чтобы корректно передать инкассатору наличность для транспортировки в банк, кассир составляет следующую документацию:

- Сопроводительная ведомость в трех экземплярах (один – в сумку, второй – кассиру, третий – инкассатору);

- регистр выполненных транзакций (помещается в сумку), сумма которого должна соответствовать сумме ведомости;

- накладная для денежной сумки;

- квитанция для денежной сумки.

Кассир вносит нужные сведения в явочную карточку и возвращает её инкассатору. Впоследствии данная карточка проверяется банковским сотрудником, сверяется с кассовым ордером.

Бухгалтерский учет и проводки

В бухучете хозяйствующего субъекта, передающего наличность в банк посредством инкассации, используются определенные корреспонденции счетов, сопровождающиеся оформлением нужных документов:

| Операция | Дебет | Кредит | Документ |

| Кассир передал наличность инкассатору | 57 | 50 | РКО, квитанция |

| Инкассированная сумма зачислена на банковский счет | 51 | 57 | Выписка банковского счета |

| Банку уплачена соответствующая комиссия | 91 | 51 | Выписка банковского счета |

Выводы

Таким образом, процедура инкассации наличности хозяйствующего субъекта осуществляется в строгом соответствии с порядком, который предусматривается как общеобязательными нормами Центробанка РФ, так и частными соглашениями, заключаемыми между предприятием и инкассаторской службой (обслуживающим банком).

Соблюдение установленной последовательности необходимых действий имеет огромное значение, так как участники этой процедуры являются материально ответственными субъектами.

https://www.youtube.com/watch?v=l4Imfpp194A

Важными моментами являются корректное документальное оформление и надлежащий бухучет.

Инкассация денежных средств. Что включает в себя эта банковская операция — полное описание

Инкассация денежных средств — что это такое? Наверное, многие задаются этим вопросом. Данная статья поможет во всем разобраться. Для начала следует дать определение представленного термина.

Итак, это процедура сбора и последующего перевоза наличной валюты как между различными организациями, так и между подразделениями одной. Помимо этого, инкассация денежных средств подразумевает перемещение любых ценностей.

Например, важных документов, драгоценных металлов, банковских карт и многого другого.

Порядок проведения

Поскольку инкассация денежных средств, векселей, платежных и расчетных документов, так же как и прочие банковские процедуры, является кассовой операцией, то предварительно необходимо оформление некоторых бумаг.

Для начала заключается договор между организацией, предоставляющей инкассаторские услуги, и фирмой, которой они необходимы.

Однако не стоит ограничиваться только юридическими лицами, поскольку существуют ситуации, в которых инкассация денежных средств для физических лиц также востребована.

Важно помнить, что организации по предоставлению подобных услуг тесно сотрудничают с банками, которые, в свою очередь, ежемесячно оформляют номерные явочные карточки.

В них подробно указываются: наименование, контактные данные, адрес и время работы организации, номера закрепленных за ними сумок, а также время и периодичность заезда инкассаторов. Конечно же, последние из перечисленных данных определяются в соответствии с объемом перевозимых ассигнаций.

Каждой порожней сумке, участвующей в описываемом процессе, присваивается собственный номер. Затем руководитель инкассаторской службы согласует с обслуживаемой организацией время прибытия специализированных машин.

Все необходимое

Конечно же, процесс под названием «инкассация денежных средств» требует соблюдения многих правил, одним из которых является не только получение порожней сумки, но и оформление сопутствующих документов.

Итак, список всего необходимого, выдаваемого сотруднику перед выездом, выглядит следующим образом: специализированная емкость, обозначенная индивидуальным номером, ключи, штамп, явочные карточки, а также доверенности на перевозку валютных средств или иных ценностей.

Действия по прибытии

Нормативными актами прописана последовательность действий, которые обязан произвести уполномоченный сотрудник, доставленный на место оказания искомых услуг.

Для начала кассир обязан проверить документы, удостоверяющие личность прибывшего лица, доверенность на перевозку, явочную карту, а также принять новую порожнюю сумку, закрепленную за данной компанией. И, в свою очередь, предоставить образец пломбы и заполненную ассигнациями сумку, не забыть при этом приложить соответствующую накладную и квитанцию.

Помимо этого, в обязанности кассира входит составление документа, где указываются все проведенные операции. Затем ведомость и заполненный реестр проверяются на соответствие заявленных сумм, и бумаги вкладываются в сумку с наличностью.

Следующим пунктом, который включает процесс под названием «инкассация денежных средств», можно считать процедуру опломбирования. В присутствии кассира необходимо проверить целостность как поставленной пломбы, так и сумки, а также недоступность к находящемуся внутри содержимому.

Сотрудник обслуживаемой организации заполняет явочную карточку, после чего уполномоченное лицо сверяет номера на ней, в квитанции и в накладной. В том случае, если при заполнении явочной карточки кассиром была допущена ошибка, то ее необходимо сразу же исправить на верную запись. Это действие должно быть совершено одним и тем же сотрудником. Правильность новой отметки заверяется подписью кассира.

Важные условия

В процессе приема сумки с денежными средствами и всеми сопутствующими документами инкассатор подписывает квитанцию, заверяет ее штампом организации и прописывает дату, после чего возвращает ее кассиру. Однако возможны случаи, когда работник обслуживающего учреждения находит различные нарушения.

Важно отметить, что отступлением от предписанных правил являются не только дефекты сумки и опломбирования, но и неверное составление препроводительной ведомости к ней.

Сразу возникает вопрос: что же делать в такой ситуации? Инкассация денежных средств будет успешно завершена, если найденные дефекты можно устранить в присутствии уполномоченного лица, не нарушая при этом графика его работы.

В том случае, если произвести действия по устранению нарушений в кратчайшие сроки не представляется возможным, то прием сумки не производится. Следовательно, инкассация денежных средств (в магазине, например) осуществляется при последующем посещении обслуживающей организации. Конечно же, необходимо не забыть поставить соответствующую отметку в графе «повторные заезды» явочного листа.

Прием сумки в банке

Данная процедура имеет некоторые характерные отличия и считается более сложной, чем получение денежных ассигнаций и прочих материальных ценностей инкассаторской службой. Для начала необходимо отметить порядок действий, производимых работником банковской структуры.

Он обязан проверить соответствие внесенных записей во всех прилагаемых документах: накладной, явочной карточке или квитанции, а также внимательно осмотреть сумку на наличие повреждений (таких как заплатки, разрывы ткани, наружные швы, разрывы обвязки или появление там узелков), выявить дефективность пломб и замков.

После этого следует произвести сверку номеров, указанных на сумке и на сопутствующих документах.

Нарушения на данном этапе

Если сотрудником банковской службы выявляются несоответствия в сопроводительных бумагах, то делается пометка в графе примечаний журнала проверки, который в дальнейшем визируется как принимающей, так и сдающей стороной.

В том случае, если на сумке обнаруживаются какие-либо следы повреждений, то она подлежит вскрытию с последующим пересчетом содержимого (поштучного или полистного). Выявление недостачи или излишка фиксируется в акте вскрытия.

Туда также заносятся наименование и реквизиты организации, дата и причина вскрытия, а также должности, фамилии и инициалы работников, производивших вскрытие и присутствовавших при нем, сведения о помещении, где была проведена данная процедура.

https://www.youtube.com/watch?v=PxszFonBnSk

Поскольку вышеописанная процедура подпадает под категорию бухгалтерского учета, то необходимо оформить кассовый расходный ордер, где будет использован счет 57 «Переводы в пути».

Это считается удобным как для организаций, так и для самих инкассаторов. Рассмотрим следующий пример. Организации необходимо передать сумму в 700 тыс. у. е. в банк для последующего зачисления на некоторый расчетный счет.

Комиссия составляет 0,2% от полученной величины.

| Операция | Проводки | Сумма (у. е.) | Документ-основание |

| Передача из кассы инкассаторской службе | К-т 50 Д-т 57 | 700 000 | Кассовый расходный ордер, квитанция |

| Зачисление средств на расчетный счет | К-т 57 Д-т 51 | 700 000 | Банковская выписка по расчетному счету |

| Комиссия банка (0,2%) | К-т 51 Д-т 91.2 | 1400 | Банковская выписка по расчетному счету |

Таким образом, инкассация денежных средств наглядно представлена в вышеизложенной таблице.