- осуществление операций в рамках договора простого товарищества, инвестиционного товарищества, договора доверительного управления имуществом, концессионного соглашения (ст.174.1 НК РФ)

Физические лица (ИП) НДФЛ Исключение:

- доходы в виде дивидендов (п.3 ст.284 НК РФ);

- стоимость выигрышей, призов в части, превышающей 4000 рублей;

- проценты от доходов по вкладам в банках на территории РФ;

- экономия на процентах при получении заёмных средств в части, превышающей сумму процентов исходя из 2/3 ставки рефинансирования ЦБ (в рублях) и 9% над суммой процентов (в валюте);

- доходы в виде процентов по облигациям с ипотечным покрытием;

- доходы от использования денежных средств в потребительских кооперативах.

Налог на имущество физических лиц В отношении имущества, используемого для предпринимательской деятельности.

При этом уплата страховых взносов на пенсионное страхование производится всеми налогоплательщиками, согласно с правилами установленными ФЗ от 15.12.2001 N 167-ФЗ. Таким образом, организации, избравшие УСН, не освобождаются от уплаты:

- страховых взносов;

- водного и земельного налога;

- налога за рекламу.

Кроме того, налогоплательщики должны исполнять обязанности налоговых агентов. Расчет единого налога осуществляется по итогам календарного года, т.

е. налогового периода. Отчетным периодом может быть 3, 6 и 9 месяцев (ст.346.19 НК РФ). Законодательство выделяет два способа исчисления налога, которые определяют окончательный размер налоговой ставки (ст.346.20 НК РФ).

- Кто может и кто не может применять усн

- Кто может применять упрощенную систему налогообложения (усн) в 2021 году

- Условия применения усн

- Кто не может применять усн? (список)

- Упрощенная система налогообложения (УСН)

- Упрощенная система налогообложения и ее виды

- Условия применения УСН

- УСН «доходы» – 6%

- Упрощенная система налогообложения – ИП по системе «Доходы» без работников

- Упрощенная система налогообложения – ИП и ООО по системе «Доходы» с работниками

- УСН «доходы за минусом расходов»

- Уплата 1% в ПФР при доходе более 300 000 рублей

- Ответственность за выявленные нарушения

- Условия применения УСН в 2021 году. Кто вправе применять УСН

- Что такое УСН и кому она подходит

- Почему УСН?

- Кто может и кому нельзя работать по УСН

- Условия перехода на УСН

- Как перейти на «упрощенку»

- Минусы УСН

- Суть проблемы

- Что в итоге?

- Глава 26.2 НК РФ. Упрощенная система налогообложения (УСН или «упрощенка»)

- Какие налоги не нужно платить при применении УСН

- Где действует «упрощенная» система

- Кто не вправе перейти на УСН

- Ограничения по численности работников, стоимости основных средств и доле в уставном капитале

- Как перейти на УСН

- Как долго нужно применять «упрощенку»

- Объекты «УСН доходы» и «УСН доходы минус расходы». Ставки налога

- Как учесть доходы и расходы

- Как рассчитать единый «упрощенный» налог

- Когда перечислять деньги в бюджет

- Как отчитываться при УСН

- Упрощенная система на основе патента

- Совмещение УСН с «вмененкой» или с патентной системой

- Может ли организация без работающих сотрудниов перейти на усн

- Потеря права применения усн в 2021 году

- Усн для ооо: особенности перехода и применения

- Кому можно и кому нельзя применять усн

- Можно ли ооо работать без работников и какую отчетность нужно сдавать

- Усн 2021: всё о плюсах и минусах упрощёнки с примерами

- Усн и обособленное подразделение в 2021

- Налоговые режимы для предпринимателей: выбираем усн

- Как перейти на усн

- 🔥 Видео

Кто может и кто не может применять усн

НК РФ ч. II; • организации, в которых доля непосредственного участия других организаций составляет более 25 процентов.

Данное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов; • организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом Государственным комитетом Российской Федерации по статистике, превышает 100 человек; • организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн. рублей.

Кто может применять упрощенную систему налогообложения (усн) в 2021 году

Список законодательных актов регулирующих право Список законодательных актов: Нормативный акт Область регулирования Глава 26.2 Налогового Кодекса РФ Упрощённая система налогообложения Приказ ФНС России от 02.11.

2012 № ММВ-7-3/ «Об утверждении форм документов для применения упрощённой системы налогообложения» Форма уведомления Рубрика «Вопросы и ответы» Вопрос №1. Наша организация является довольно крупной в области по количеству рабочих мест.

Мы соответствуем все критериям, позволяющим применять УСН, но в 1 квартале средняя численность сотрудников составила 60 человек, во 2 квартале 80 человек, в 3 квартале 110 человек.

Означает ли это то, что мы должны переходить на общий режим налогообложения с 4 квартала? Для упрощённой системы налогообложения отчётные периоды следующие: первый квартал, полугодие, девять месяцев.

Условия применения усн

Если в качестве объекта налогообложения будут доходы, уменьшенные на величину издержек предприятия, тогда допускается уменьшение ставки до 10%, но в любом случае ставки не могут быть меньше 3%. Порядок расчета единого налога закреплен положениями ст.346.21 НК РФ.

Уплата аванса производится до 25 числа месяца.

Подача налоговой декларации происходит в следующие сроки: Плательщик Когда Юридические лица До 31 марта До 30 апреля ИП Если организация утратила право на использование упрощенной системы налогообложения, то в этом случае отчетность подается до 25 числа месяца, что идет за истекшим налоговым периодом.

Чтобы перейти на УСН налогоплательщик необходимо подать уведомление в налоговую службу по месту своей регистрации. Крайним сроком для подачи извещения считается 31 декабря. Однако если заявление подает вновь созданное предприятие, тогда ему предоставляется 30 дней с момента регистрации.

Кто не может применять усн? (список)

- до 15 апреля;

- до 15 июля;

- до 15 октября.

Внимание

Декларацию в данном случае необходимо предоставить не позднее 25 числа месяца, следующего за отчётным периодом, т.е.:

- до 25 апреля;

- до 25 июля;

- до 25 октября.

Видео:Организации, имеющие представительства, могут применять УСН.Скачать

Упрощенная система налогообложения (УСН)

Одним из самых популярных режимов налогообложения, в особенности у индивидуальных предпринимателей, является упрощенная система (УСН или упрощенка).

Ее главной особенностью является то, что вместо налога на прибыль, НДС, налога на имущество уплачивается единый замещающий их налог.

При этом налоговая нагрузка меньше, чем на ОСНО, а ведение учета для ИП и ООО гораздо проще, поэтому его можно вести самостоятельно.

Упрощенная система налогообложения и ее виды

Организации и предприниматели, которые хотят применять упрощенку могут выбрать два варианта расчета налогов:

- Самый простой – это УСН «доходы», ставка по которому составляет 6%.

- Более сложный, но в некоторых случая его применять выгодней – это УСН «доходы минус расходы», ставка составляет в зависимости от наличия льгот – от 5 до 15%, но чаще всего это все же 15%.

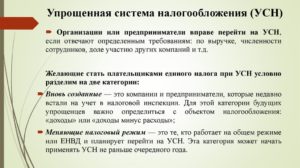

Стоит отметить, что для применение данного вида налогообложения необходимо соответствовать определенны условиям, а это ограничения по виду деятельности, количеству персонала или годовому обороту. Если организация или ИП, работающие на УСН выходят за рамки этих условий, то они должны перейти на общий режим (ОСНО).

Условия применения УСН

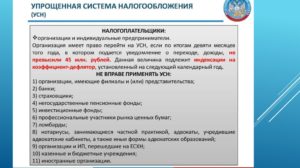

Применение упрощенки имеет некоторые ограничения, поэтому прежде всего необходимо понимать – не попадает ли ваш бизнес под них (НК РФ ст.346.12, п.3).

Численность:

- Данный вид налогообложения может применяться только малым предпринимательством, у которого численность штата наемных сотрудников не превышает 100 человек.

При каком виде деятельности и какие организации и ИП не могут применять данный вид налогообложения:

- Страховщики, банки, микро финансовые организации, ломбарды, инвестиционные фонды, пенсионные фонды негосударственного образования, участники рынка ценных бумаг, работающие на профессиональной основе.

- Если ИП или ООО занимаются реализацией, добычей полезных ископаемых, исключение составляет общераспространенные, например, такие как песок, щебень, торф.

- ООО и ИП, которые занимаются производством подакцизных товаров (бензин, алкоголь, табачная продукция и др.).

- Адвокаты имеющие адвокатский кабинет, нотариусы, которые занимаются частной практикой, и др.

- Хозяйствующие субъекты, применяющие единый сельскохозяйственный налог (ЕСХН).

- Организации, которые участвуют в соглашениях о разделе продукции.

- Если доля участия в организации других организаций более 25%, за исключением некоммерческих организаций; образовательных и бюджетных учреждений; также организаций, у которых уставный капитал складывается на 100% из вкладов, внесенных общественными организациями инвалидов.

- В случае превышения 100 млн. руб. остаточной стоимости основных средств.

- Нельзя применять упрощенку иностранными организациями.

- Бюджетные и казенные учреждения.

- Если организация или ИП предоставила заявление на УСН, требуемое для перехода на данную налоговую систему не в установленные законодательством сроки.

- Организации, у которых есть филиалы.

C 1 января 2021 года вступили в силу поправки, в соответствии с которыми, при выполнении описанных условий организации вправе применять УСН при наличии своих представительств, для филиалов так все осталось без изменений.

https://www.youtube.com/watch?v=UqUEOg4bxjs

По доходу:

- Если годовой доход компании превышает определенные обороты, так в 2014 году он составлял 60 млн. руб., в 2015 году планка была увеличена до 68,82 млн. руб., в 2021 году лимит составляет 79,74 млн. рублей. Поэтому же условию, если компания по итогам 9 месяцев своей работы не превысила уровень доходов в 45 млн. руб., то она может перейти на упрощенку со следующего года, предоставив заявление по форме 26.2-1.

Важно! С 1 января 2021 года увеличивается пороговое значение для перехода на УСН. По итогам 2021 года доход не должен более 59 млн. 805 тыс. рублей.

Переход на упрощенную систему, подав заявление, можно осуществить в следующие сроки:

- При организации компании, вместе с документами для регистрации.

- В течение 30 дней после регистрации.

- До 31 декабря года, предшествующего применению УСН.

- Чтобы не ждать целый год, можно закрыть и сразу открыть ИП, подав необходимое уведомление.

Подробнее о том, как заполнить заявление на УСН по форме 26.2-1 читайте здесь.

Для того, чтобы выбрать вид налогообложения необходимо понимать, что за этим стоит. Кратко опишем каждый из них, более подробно вы сможете почитать у нас на сайте в других статьях.

УСН «доходы» – 6%

Порядок расчета упрощенки в данном случае весьма прост, для его расчета необходимо взять все полученные доходы и умножить на ставку, которая составляет 6%.

Пример

Предположим, вы получили доход в 1 млн. рублей, то доход будет рассчитываться по следующей схеме:

Налог = Доход * 6%,

В нашем случае 1 000 000 *6% = 60 000 рублей.

Обращаем ваше внимание, что расходы при УСН “доходы” никак не учитываются. Поэтому ее стоит применять в том случае, если расходы подтвердить весьма сложно или их доля весьма мала. Систему 6% применяют в основном ИП, работающие без работников или имеющие небольшой штата, за счет несложного ведения учета можно обойтись без бухгалтеров и не использовать бухгалтерский аутсорсинг.

Данная система исчисления налогов более сложная, и скорее всего в одиночку, без квалифицированного бухгалтера будет обойтись весьма сложно. Однако правильно применение этой системы может сэкономить налоги и ее стоит применять в том случае, если ООО или ИП может подтвердить расходы.

Внимание! Считается, что данная упрощенная система налогообложения выгоднее, чем 6% в том случае, если величина подтвержденных расходов составляет не менее 50% доходов.

Ставка по налогу, как правило, составляет 15%, однако она может быть уменьшена в регионах до 5% и в случае применения определенных видов деятельности.

Подробности о льготной ставке следует уточнять в своей налоговой инспекции.

Пример

Возьмем также годовой доход в размере 1 млн. рублей, а расходы возьмем в размере 650 тыс. рублей, рассчитаем налоги по ставке 15%.

Налог = (Доходы – расходы) * ставка (5-15%)

В нашем случае: (1 000 000 – 650 000) * 15%= 52 500

Как видно в данном случае, что величина налога будет меньше, но учет вести гораздо сложней. При этом не все расходы при УСН доходы минус расходы модно учитывать при расчете налога, более подробно можете почитать об это налогообложении перейдя по ссылке.

Минимальный налог и убыток

Еще один нюанс, который присутствует у данной системы – это минимальный налог.

Он платится в том случае если расчетный налог меньше этой суммы или вообще равен нулю, ставка его составляет 1% от величины дохода, без учета понесенных расходов (НК РФ, ст.346.18).

Так, если брать описанный нами пример, то минимальный налог составит 10 000 руб. (1 млн. руб. * 1%), даже если к выплате вы насчитали, например, 8000 руб. или же 0 руб.

Даже если ваши расходы будут равняться доходам, что по сути приводило бы к нулевой базе при расчете налога, вам все равно необходимо будет уплатить этот 1%.

При исчисление «по доходам» минимальный налог отсутствует.

Если по итогам прошедшего налогового периода у налогоплательщика возник убыток, то эту сумму можно включить в расходы в последующих годах, и соответственно уменьшить величину налога.

https://www.youtube.com/watch?v=r6tfhnAFQp8

Одним из положительных моментов упрощенки является то, что величину налога можно уменьшить на сумму перечисленных страховых взносов в ПФР. Однако есть некоторые особенности, как при выборе системы исчисления налогов, так и при наличии наемных работников.

Фиксированные платежи ИП при совмещении налоговых режимов

Упрощенная система налогообложения – ИП по системе «Доходы» без работников

Как известно, предприниматель может работать без наемных сотрудников, при этом он уплачивает только платеж в ПФР за себя, которые устанавливается правительством на каждый год. Так в 2021 году его величина составляет 23 153, 33 (ПФР и ФОМС). Данный платеж позволяет уменьшить величину налога на всю его величину (на 100%). Таким образом, что ИП может даже вообще не платить данный налог.

Пример

Иванов В.В. за прошедший год заработал 220 000 рублей, а Петров А.А. заработал 500 000 рублей, оба заплатили выше указанный платеж за себя в полном размере, в итоге налоги для них рассчитываться следующим образом:

Для Иванова: Налог = 220 000*6% = 13 200, так как сумма платежа в ПФР за себя больше, чем полученное значение, поэтому итоговое значение по налогу будет равно нулю.

Для Петрова: Налог = 500 000*6% = 30 000, вычитаем платеж за себя, получаем, что величина налога к уплате будет составлять 30 000 – 23 153, 33 = 6 846, 67.

Упрощенная система налогообложения – ИП и ООО по системе «Доходы» с работниками

Данная ситуация может возникнуть как у организации, которая попросту не может работать без работников, так и у ИП. Налоги можно уменьшить в этом случае на величину платежей за сотрудников, но не более, чем на 50%. При этом платеж ИП за себя уплачивается в полном размере, но не учитывается при уменьшении.

Пример 1

Петров заработал 700 000 рублей, а платежи в ПФР за работников составили 18 000 рублей. В этом случае получим:

Налог = 700 000 * 6% = 42 000, так как сумма платежей в ПФР за работников не превышают 50% полученной суммы, то на нее можно целиком уменьшить УСН. Налог к уплате в данном случае будет равняться 24 000 (42 000 – 18 000).

Пример 2

Предположим тот же Иванов (или ООО «Иванов и К») заработал 700 000, при этом в ПФР за работников он заплатил 60 000 рублей.

Налог = 700 000 * 6% = 42 000 рублей, при этом оно может уменьшить не более 50% налогов, в нашем случае это 21 000. Так как 60 000 (платежа в ПФР) больше, чем 21000, то уменьшить налоги можно не более, чем на 21 тысячу, то есть не более 50%. В итоге Налог к уплате будет составлять 21 000 рублей (42 000 – 21 000).

УСН «доходы за минусом расходов»

В данном случае не имеет значение наличие или отсутствие наемных работников. При этом уменьшается не сам налог, а как в рассмотренных примерах выше, а налоговая база. Т.е. суммы оплат в ПФР включается в величину расходов и уже с разницы будет рассчитываться налог по применяемой ставке.

Как оплатить фиксированные взносы ИП за себя в 2021 году?

Пример

Так, если Петров получил доход в размере 500 000 рублей, а расходы составили – аренда 20 000 руб., зарплата 60 000, платежи в ПФР за работников составили 18 000, за себя.

Налог к уплате = (500 000 – 20 000 – 60 000 – 18 000- 23 153, 33) * 15% = 378 846,76 * 15% = 56 827.

Как видите принцип расчета несколько отличается.

Уплата 1% в ПФР при доходе более 300 000 рублей

Обращаем ваше внимание, что если индивидуальный предприниматель получил доход за отчетный период более 300 тыс. рублей, то в пенсионный фонд (ПФР) уплачивается дополнительно 1% с суммы превышения. Например, если получен доход в размере 400 000 руб., то дополнительно потребуется уплатить (400 000 – 300 000) * 1% = 1000 рублей.

Важно! В письме от 07 декабря 2015 под номером № 03-11-09/71357 Минфин разъяснил, что данный платеж будет приравниваться к обязательному фиксированному платежу, таким образом на эту сумму также можно уменьшить УСН. Не путайте данную сумму с минимальный налогом!

Данный вид налогообложения подразумевает следующую отчетность:

- Декларация по УСН предоставляет 1 раз в год, срок предоставления – до 30 апреля года, которые следует за прошедшим.

- Предпринимателями должна вестись книга учета доходов и расходов, сокращенное название – КУДиР. С 2013 года ее заверение в ФНС не требуется. Но прошнурованная, прошитая и пронумерованная она должна быть в любом случае, однако в случае предоставления нулевой отчетности, в некоторых регионах ее не требуют.

Если предприниматель прекращает свою деятельность по УСН, то он должен предоставить декларацию по УСН не позднее 25 числа месяца, следующего за тем, в котором она прекратилась.

https://www.youtube.com/watch?v=yVqHb5SNi3g

Уплата налогов

Хотя и отчетность предоставляется 1 раз в год, все же придется учет вести постоянно, потому что платежи по УСН делятся на 4 части – 3 из них являются авансовыми и обязательными, как и 4-й итоговый платеж за год. При этом, если вы не платите авансовые платежи или платите на правильно, то вам могут быть начислены штрафы и пени.

Сроки уплаты авансов и налога следующие:

- За первый квартал платеж необходимо провести до 25 апреля.

- За второй квартал платеж осуществляется до 25 июля.

- За третий квартал оплата производится до 25 октября.

- Годовой и окончательный расчет осуществляется не позднее 30 апреля год, который следует за отчетным. Т.е. например, 30 апреля 2021 года будет крайний срок уплаты налога за 2021 год.

Ответственность за выявленные нарушения

- Если вы просрочили или попросту не предоставили вовремя декларацию по УСН штраф составит 5-30% исходя из той суммы налога, которую требовалось оплатить. При этом минимальный штраф составляет 1000 рублей.

- Если вы не платили налоги, то штрафные санкции составят 20-40% исходя из тех сумм, которые вы не оплатили.

- При задержке платежей, ровно, как и неправильном их исчислении начисляются пени.

Видео:Кому выгодно применять УСН при работе с маркетплейсами?Скачать

Условия применения УСН в 2021 году. Кто вправе применять УСН

Один из самых важных моментов, определиться с которым рано или поздно так или иначе придется любому начинающему предпринимателю – по какой системе налогообложения ему надо работать.

Это важно, поскольку от системы налогообложения зависит не только то, каким образом нужно будет вести бухгалтерию, сдавать декларацию и отчетность, но и то, в какой величине будут взиматься налоги и сборы с организации.

Надо сказать, проблемой выбора налоговой системы могут быть озадачены не только молодые бизнесмены. В процессе работы изменение налогового режима по каким-либо причинам может понадобиться и предприятиям, давно существующим на рынке.

В России существует два наиболее часто применяемых режима налогообложения для предприятий и организаций – общий и упрощенный. Сейчас речь пойдёт про упрощённый, или, как ещё её называют в бухгалтерских кругах, — «упрощёнку».

Что такое УСН и кому она подходит

УСН или, говоря шире, упрощенная система налогообложения – это специально разработанный способ ведения бухгалтерского учета, сдачи отчетности и уплаты налогов по облегченной схеме. Как гласит закон, по УСН могут работать любые организации и предприятия, входящие в сферу малого и среднего бизнеса. УСН является излюбленным налоговым режимом и для индивидуальных предпринимателей.

Почему УСН?

УСН чрезвычайно удобна для мелких и средних предприятий. Поскольку все бухгалтерские отчетности проводятся в упрощенном варианте, им нет необходимости держать в штате бухгалтера и можно отдать ведение бухгалтерии на аутсорсинг. «Упрощенка» позволяет заменить целых три налога на один и при этом еще и дает возможность выбрать так называемый «объект налогообложения».

Проще говоря, руководство предприятия вправе решить, каким образом оно будет платить налоги: 6% с дохода или 15% с дохода минус расход. Причем раз в год, накануне нового календарного года, объект налогообложения можно менять.

Еще один неоспоримый плюс УСН – возможность подавать декларацию всего один раз в год. В отличие от Общей системы налогообложения, упрощенный режим освобождает предприятия от некоторых видов налогов.

Например, если говорить об Обществах с ограниченной ответственностью, то они могут не платить налог на имущество, находящееся на балансе организации, налог на добавленную стоимость, а также налог на прибыль организаций.

Индивидуальные предприниматели, избравшие «упрощенку», будучи физическими лицами, не обязаны платить налог на доходы от предпринимательской деятельности, они освобождаются от налога на имущество, используемое в работе, а также от НДС.

Важно! Даже при Упрощенной системе налогообложения ООО и ИП законодательно обязаны платить налог на доходы физических лиц (НДФЛ) с заработной платы сотрудников. Пренебрежение или уклонение от этой обязанности неминуемо влечет за собой карательные санкции.

Кто может и кому нельзя работать по УСН

УСН в России очень распространена, возможно, потому, что закон предусматривает, что воспользоваться ею могут любые предприятия и организации, оказывающие определенный перечень работ и услуг для населения. Исключения составляют:

- Инвестиционные фонды, банки, ломбарды, микрофинансовые организации и иные финансовые структуры

- Негосударственные пенсионные фонды, страховые организации

- Организации с филиалами

- Бюджетные организации

- Те компании, которые занимаются организацией и проведением азартных игр и тому подобных мероприятий

- Компании, являющиеся участниками соглашений о разделе продукции

- Организации, занимающиеся добычей и продажей полезных ископаемых (кроме распространенных, например глина, песок, щебень, торф и других)

- Предприятия, зарегистрированные в других государствах

- Компании, в которых доля участия других компаний составляет более 25% (кроме некоммерческих организаций, бюджетных образовательных учреждений)

- Предприятия, производящие подакцизные товары (спирт, алкоголь, табак, легковые автомобили и мотоциклы, бензин, дизельное топливо, моторные масла, полный список смотрите в ст.181 НК РФ)

- Компании, в штате которых более 100 работников

- Организации, перешедшие на ЕСХН

- Те предприятия, остаточная стоимость основных средств которых составляет более 100 млн. рублей

- Компании, которые не сообщили о переходе на УСН в сроки и в порядке, установленные законом

Надо заметить, что в этой части Закона периодически происходят изменения, поэтому рекомендуем периодически отслеживать этот перечень.

Условия перехода на УСН

Даже если деятельность предприятия входит в список разрешенных для работы по УСН, нужно знать, что и в этом случае существуют определенные ограничения. То есть для того, чтобы налоговые органы разрешили переход на «упрощенку» нужно, чтобы внутренняя составляющая предприятия соответствовала определенным условиям. В частности:

- Чистая прибыль предприятия должна быть менее 60 миллионов рублей в год

- В штате компании не должно работать более 100 человек

- Остаточная стоимость должна составлять не более 100 миллионов рублей

- Если это организация, в частности Общество с ограниченной ответственностью, то доля участия в ней других организаций не должна превышать 25%

ВНИМАНИЕ! По закону, Воспользоваться переходом на упрощенную систему налогообложения не смогут те организации и предприятия, которые имеют филиалы и представительства, причем, независимо от места их нахождения.

Как перейти на «упрощенку»

Предприниматели уже при процедуре регистрации предприятия, обязаны определиться с тем режимом налогообложения, по которому они планируют работать. Подать уведомление на Упрощенную систему налогообложения можно как вместе со всем остальным пакетом на государственную регистрацию, так и донести потом – в течение 30 дней после подачи основных документов в налоговую инспекцию.

https://www.youtube.com/watch?v=B5OEUnen99E

Если этого не произошло, то предприятие автоматически включается в общую систему налогообложения.

Иногда бывает так, что в процессе работы бизнесмены понимают, что УСН предпочтительнее ОСН и возникает вопрос: можно ли сменить режим оплаты налогов и как это сделать? Да, перейти на «упрощенку» можно в любой период работы предприятия.

В силу своей простоты, данная процедура не должна вызвать никаких затруднений. Для этого руководству предприятия необходимо к началу следующего календарного года подать в налоговые органы уведомление о переходе на УСН, но сделать это необходимо не позднее 31 декабря текущего года.

Стандартный образец уведомления можно легко найти на сайте Федеральной налоговой службы.

Также читайте полную версию материала «как перейти на УСН».

Минусы УСН

Прежде чем принимать решения о том, стоит ли переходить на упрощенный налоговый режим, следует тщательно взвесить все «за» и «против».

Дело в том, что, несмотря на очевидные плюсы, работа по УСН имеет и ряд скрытых подводных камней.

Помимо вышеозначенных ограничений по количеству сотрудников на предприятии и размеров прибыли, главным минусом работы по УСН является освобождение организаций от уплаты НДС.

Суть проблемы

Крупные предприятия, которые, как правило, работают по Общей системе налогообложения, а следовательно с НДС, требуют от своих контрагентов заполнения счет-фактур. А между тем, предприниматели, работающие на УСН, по закону не могут выписывать эти счета.

Еще один минус УСН – в случае утраты права работать по ней, например, в результате превышения лимита по количеству разрешенной численности сотрудников или превышения прибыли, вернуться к ней можно будет только со следующего года.

Причем заявку на переход нужно будет подать накануне 1 января.

Что в итоге?

Друзья, если вы попадаете под условия применения УСН — конечно же надо на него переходить. Минусы, как правило, шикарно компенсируются плюсами. На данный момент, УСН — самый удобный налоговый режим, предлагаемый государством частному бизнесу.

И на последок: ИП, зарегистрированные впервые на УСН имеют право на налоговые каникулы, а именно определенное время не платить налоги.

Видео:Все, что нужно знать ИП о налогах в 2023 годуСкачать

Глава 26.2 НК РФ. Упрощенная система налогообложения (УСН или «упрощенка»)

Российские организации и индивидуальные предприниматели, которые добровольно выбрали УСН и у которых есть право применять данную систему. Компании и предприниматели, не изъявившие желания перейти на «упрощенку», по умолчанию применяют другие системы налогообложения. Иными словами, переход на уплату единого «упрощенного» налога не может быть принудительным.

Какие налоги не нужно платить при применении УСН

В общем случае организации, перешедшие на «упрощенку», освобождаются от налога на прибыль и налога на имущество. Индивидуальные предприниматели — от НДФЛ и налога на имущество физлиц.

Кроме того, и те и другие не платят налог на добавленную стоимость (за исключением НДС при импорте). Прочие налоги и сборы нужно платить в общем порядке.

Так, «упрощенцы» должны делать платежи на обязательное страхование с зарплаты сотрудников, удерживать и перечислять НДФЛ и пр.

Однако из общих правил есть и исключения. Так, с 1 января 2015 года некоторым «упрощенцам» нужно платить налог на имущество.

С указанной даты освобождение от уплаты этого налога не распространяется на объекты недвижимости, в отношении которых база по налогу на имущество определяется как кадастровая стоимость.

К такому имуществу можно отнести, например, торговую и офисную недвижимость (п.1 ст. 378.2, п.3 ст. 346.11 НК РФ).

Где действует «упрощенная» система

На всей территории Российской Федерации без каких-либо региональных или местных ограничений. Правила перехода на УСН и возврата на другие системы налогообложения одинаковы для всех российских организаций и предпринимателей независимо от местонахождения.

Кто не вправе перейти на УСН

Организации, открывшие филиалы, банки, страховщики, бюджетные учреждения, ломбарды, инвестиционные и негосударственные пенсионные фонды, микрофинансовые организации, а также ряд других компаний.

https://www.youtube.com/watch?v=h4qHmohVTKM

Кроме того, «упрощенка» запрещена компаниям и предпринимателям, производящим подакцизные товары, добывающим и продающим полезные ископаемые, работающим в сфере игорного бизнеса, либо перешедшим на уплату единого сельхозналога.

Ограничения по численности работников, стоимости основных средств и доле в уставном капитале

Не вправе переходить на упрощенную систему организации и ИП, если средняя численность работников превышает 100 человек. Запрет на переход действует также для компаний и предпринимателей, у которых остаточная стоимость основных средств более 150 миллионов рублей.

Кроме того, в общем случае нельзя применять УСН предприятиям, если доля участия в них других юридических лиц больше, чем 25 процентов.

Как перейти на УСН

Организации, не относящиеся к вышеперечисленным категориям, могут перейти на УСН, если их доходы за период с января по сентябрь не превысили 112,5 миллионов рублей.

В случае выполнения данного условия нужно подать уведомление в налоговую инспекцию не позднее 31 декабря, и с января следующего года можно применять «упрощенку».

После 2021 года указанный лимит нужно будет умножать на коэффициент-дефлятор.

Предприниматели, не относящиеся к вышеперечисленным категориям, могут перейти на УСН вне зависимости от величины доходов за текущий год. Для этого им нужно подать уведомление в налоговую инспекцию не позднее 31 декабря, и с января следующего года ИП получит возможность применять упрощенную систему налогообложения.

Вновь созданные предприятия и вновь зарегистрированные ИП вправе применять упрощенную систему с даты постановки на учет в налоговой инспекции. Для этого необходимо подать уведомление не позднее 30 календарных дней с даты постановки на налоговый учет.

Организации и ИП, переставшие быть налогоплательщиками ЕНВД, могут перейти на «упрощенку» с начала того месяца, в котором была прекращена их обязанность по уплате единого «вмененного» налога. Для этого необходимо подать уведомление не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

Нарушение сроков подачи заявления на применение УСН лишает компанию или предпринимателя права на применение упрощенной системы.

Как долго нужно применять «упрощенку»

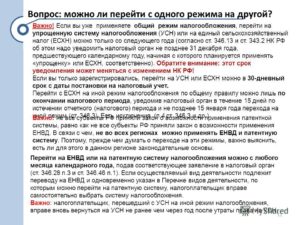

Налогоплательщик, перешедший на УСН, должен применять ее до конца налогового периода, то есть по 31 декабря текущего года включительно. До этого времени добровольно отказаться от УСН нельзя. Сменить систему по собственному желанию можно только с 1 января следующего года, о чем нужно письменно уведомить налоговую инспекцию.

Досрочный переход с упрощенной системы возможен только в случаях, когда компания или предприниматель в течение года потеряли право на «упрощенку». Тогда отказ от данной системы является обязательным, то есть не зависит от желания налогоплательщика.

Это происходит, когда доходы за квартал, полугодие, девять месяцев или год превышают 150 миллионов рублей (после 2021 года указанное значение нужно будет умножать на коэффициент-дефлятор). Также право на УСН теряется, когда перестают выполняться критерии по численности работников, стоимости основных средств или доле в уставном капитале.

Помимо этого, право на «упрощенку» теряется, если организация в середине года попадает в «запретную» категорию (например открывает филиал или начинает производить подакцизные товары).

Прекращение применения «упрощенки» происходит с начала того квартала, в котором утрачено право на нее. Это значит, что предприятие или ИП начиная с первого дня такого квартала должны пересчитать налоги по иной системе. Пени и штрафы в этом случае не начисляются.

Кроме того, при утрате права на упрощенную систему, налогоплательщик должен письменно известить налоговую инспекцию о переходе на иную систему налогообложения в течение 15 календарных дней по окончании соответствующего периода: квартала, полугодия, девяти месяцев или года.

Если налогоплательщик перестал заниматься деятельностью, в отношении которой он применял упрощенную систему, то в течение 15 дней он должен уведомить об этом свою инспекцию.

Объекты «УСН доходы» и «УСН доходы минус расходы». Ставки налога

Налогоплательщик, перешедший на упрощенную систему, должен выбрать один из двух объектов налогообложения. По сути это два способа начисления единого налога. Первый объект — это доходы.

Те, кто его выбрали, суммируют свои доходы за определенный период и умножают на 6 процентов. Полученная цифра и есть величина единого «упрощенного» налога. Второй объект налогообложения — доходы, уменьшенные на величину расходов («доходы минус расходы»).

Здесь величина налога рассчитывается как разница между доходами и расходами, умноженная на 15 процентов.

https://www.youtube.com/watch?v=4FUZBslDRQk

НК РФ дает регионам право устанавливать пониженную налоговую ставку в зависимости от категории налогоплательщика. Уменьшение ставки может быть введено как для объекта «доходы», так и для объекта «доходы минус расходы». Узнать, какие льготные ставки приняты в вашем регионе, можно в своей налоговой инспекции.

Выбрать объект налогообложения нужно еще до перехода на УСН. Далее выбранный объект применяется в течение всего календарного года. Затем, начиная с 1 января следующего года, можно поменять объект, предварительно уведомив об этом свою налоговую инспекцию не позднее 31 декабря.

Таким образом, переходить с одного объекта на другой можно не чаще, чем один раз в год. Тут есть исключение: участники договора о совместной деятельности или договора доверительного управления имуществом лишены права выбора, они могут применять только объект «доходы минус расходы».

Как учесть доходы и расходы

Налогооблагаемыми доходами при УСН является выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности, например от сдачи имущества в аренду (внереализационные доходы). Список расходов строго ограничен.

В него входят все популярные статьи затрат, в частности, заработная плата, стоимость и ремонт основных средств, закупка товаров для дальнейшей реализации и так далее. Но при этом в перечне отсутствует такой пункт как «прочие расходы». Поэтому налоговики при проверках проявляют строгость и аннулируют любые затраты, которые прямо не упомянуты в списке.

Все доходы и расходы следует учитывать в специальной книге, форма которой утверждена Министерством финансов.

При упрощенной системе применяется кассовый метод признания доходов и расходов. Другими словами, доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда организация или ИП погасили обязательство перед поставщиком.

Как рассчитать единый «упрощенный» налог

Нужно определить налоговую базу (то есть сумму доходов, либо разность между доходами и расходами) и умножить ее на соответствующую налоговую ставку.

Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который соответствует одному календарному году.

Другими словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Налогоплательщики, выбравшие объект «доходы минус расходы» должны сравнить полученную сумму единого налога с так называемым минимальным налогом. Последний равен одному проценту от доходов.

Если единый налог, рассчитанный обычным способом, оказался меньше минимального, то в бюджет необходимо перечислить минимальный налог. В последующие налоговые периоды в составе расходов можно учесть разницу между минимальным и «обычным» налогом.

К тому же те, для кого объектом являются «доходы минус расходы», могут перенести убытки на будущее.

Когда перечислять деньги в бюджет

Не позднее 25 числа месяца, следующего за отчетным периодом (кварталом, полугодием и девятью месяцами), нужно перечислить в бюджет авансовый платеж. Он равен налоговой базе за отчетный период, умноженной на соответствующую ставку, за минусом авансовых платежей за предшествующие периоды.

По окончании налогового периода необходимо перечислить в бюджет итоговую сумму единого «упрощенного» налога, причем для организаций и предпринимателей установлены разные сроки уплаты.

Так, предприятия должны перевести деньги не позднее 31 марта следующего года, а ИП — не позднее 30 апреля следующего года.

При перечислении итоговой величины налога следует учесть все авансовые платежи, сделанные в течение года.

К тому же налогоплательщики, выбравшие объект «доходы», уменьшают авансовые платежи и итоговую сумму налога на обязательные пенсионные и медицинские страховые взносы, взносы на обязательное страхование на случай временной нетрудоспосоности и в связи с материнством, на добровольное страхование на случай временной нетрудоспособности работников, а также на выплаты по больничным листам работников. При этом авансовый платеж или итоговую сумму налога нельзя уменьшить более чем на 50 процентов. В дополнение к этому, с 1 января 2015 года введена возможность уменьшения налога на полную сумму уплаченного торгового сбора.

Как отчитываться при УСН

Отчитываться по единому «упрощенному» налогу нужно один раз в год. Компании должны предоставить декларацию по УСН не позднее 31 марта, а предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом. Отчетность по итогам квартала, полугодия и девяти месяцев не предусмотрена.

Налогоплательщики, утратившие право на «упрощенку», должны предоставить декларацию не позднее 25 числа следующего месяца.

https://www.youtube.com/watch?v=aMMZrho93Eo

Компании и ИП, прекратившие заниматься деятельностью, подпадающей под «упрощенку», должны предоставить декларацию не позднее 25 числа следующего месяца.

Упрощенная система на основе патента

Данная разновидность УСН существовала до 31 декабря 2012 года включительно и предназначалась для индивидуальных предпринимателей. Начиная с 1 января 2013 года патентная «упрощенка» отменена.

Совмещение УСН с «вмененкой» или с патентной системой

Налогоплательщик вправе по одним видам деятельности начислять «вмененный» налог, а по другим — единый налог по УСН. Также возможен вариант, при котором предприниматель по одним видам деятельности применяет «упрощенку», а по другим — патентную систему налогообложения.

В этом случае необходимо вести раздельный учет доходов и расходов, относящихся к каждому из спецрежимов. Если это невозможно, то затраты следует распределять пропорционально доходам от видов деятельности, подпадающих под разные системы налогообложения.

Видео:УСН 6. Кому выгодно? Как применять?Скачать

Может ли организация без работающих сотрудниов перейти на усн

Для него сумма налога уменьшается на сумму внебюджетных платежей (в 2014 году это 17328,48 рублей в ПФР и 3399,05 рублей в фонд медицинского страхования). Заработав за год меньше, чем 355000 рублей, ИП, таким образом, освобождается от уплаты налога.

Организация, которая оплачивает пенсионные, социальные и медицинские взносы за своих работников, полностью от налога не освобождается, но может сократить его размер наполовину.

Сюда включаются также расходы на оплату больничных, отпусков по беременности и родам, страхование от производственных травм.

- Объект «доходы, уменьшенные на сумму расходов» облагается налогом по ставке от 5 до 15 % (это зависит от региональных законов).

Потеря права применения усн в 2021 году

Кто может и кому нельзя работать по УСН УСН в России очень распространена, возможно, потому, что закон предусматривает, что воспользоваться ею могут любые предприятия и организации, оказывающие определенный перечень работ и услуг для населения.

Усн для ооо: особенности перехода и применения

Критерии упрощённой системы налогообложения Для того, чтобы принять решение о переходе на упрощённую систему налогообложения – предпринимателю необходимо очень чётко понимать критерии УСН: Критерий Описание Объект налогообложения

- доходы;

- доходы, уменьшенные на величину расходов

Налоговый период календарный год Отчётные периоды

- первый квартал

- полугодие

- девять месяцев

Налоговые ставки

- объект налогообложения «доходы»: 6%

- объект налогообложения «доходы, уменьшенные на величину расходов»: 15%

Сроки сдачи отчётности и уплаты налога при УСН Расчёт налога при УСН производится нарастающим числом от предыдущего и учитывается в авансовых платежах, итоговый платёж будет исчислен в налоговой декларации.

Кому можно и кому нельзя применять усн

Организациям, находящимся на УСН и открывающим обособленное подразделение в 2021 году, необходимо учитывать все вышесказанное. Соблюдение нескольких простых правил поможет исключить возникновение спорных ситуаций и разногласий с Налоговыми органами:

- Если компания открывает обособленное подразделение, то не нужно отражать этот факт в учредительной документации;

- Следует избегать в наименовании подразделения слова «филиал», лучше подобрать другой подходящий по смыслу термин, например, «отделение»;

- Стационарные рабочие места, находящиеся на удалении от фактического нахождения компании, достаточно утвердить приказом генерального директора (иного руководителя), не прибегая при этом к разработке положений о филиале (другом структурном подразделении);

- Отдельного внимания заслуживает приказ о создании ОП.

Можно ли ооо работать без работников и какую отчетность нужно сдавать

- ОГРЮЛ;

- Учредительные документы (Устав, решение о назначении руководителя и прочие);

- Лицензии, подтверждающие право организации заниматься той или иной деятельностью (если они требуются);

- Карточка, в которой содержатся образцы подписей руководителя, главного бухгалтера, других уполномоченных лиц, а также образец оттиска печати компании;

- Документы, свидетельствующие о том, что указанные представитель компании действительно обладают полным правом распоряжаться финансовыми средствами фирмы, которые хранятся на счете в банке;

- Документы, подтверждающие права единоличного руководителя компании;

- ИНН.

- Из всего сказанного вытекает, что компания может беспрепятственно открывать расчетные счета в любых банковских отделениях, в том числе расположенных в месте нахождения ОП.

Усн 2021: всё о плюсах и минусах упрощёнки с примерами

Ежемесячно вы должны подавать сведения по форме СЗВ-М на директора и ежегодно форму СЗВ-СТАЖ. В налоговую инспекцию ежеквартально сдается Расчет по страховым взносам. Эту форму нужно сдавать независимо от того, есть в компании работники либо они отсутствуют.

Если работников нет, вам нужно будет заполнить только общую информацию. Заключение Без наемных работников компания может успешно функционировать. Хотя руководителя лучше оформить. При этом не забывайте сдавать всю необходимую отчетность, чтобы избежать проблем с ФНС и другими инстанциями.

Если ваша компания вообще не осуществляет деятельность, лучше отправьте руководителя в отпуск без содержания либо оформите его изначально на 0,5 ставки. Таким образом, вы сэкономите средства для зарплаты. Но вести учет и сдавать отчетность в любом случае придется.

Усн и обособленное подразделение в 2021

Список законодательных актов регулирующих право Список законодательных актов: Нормативный акт Область регулирования Глава 26.2 Налогового Кодекса РФ Упрощённая система налогообложения Приказ ФНС России от 02.11.

2012 № ММВ-7-3/ «Об утверждении форм документов для применения упрощённой системы налогообложения» Форма уведомления Рубрика «Вопросы и ответы» Вопрос №1. Наша организация является довольно крупной в области по количеству рабочих мест.

Мы соответствуем все критериям, позволяющим применять УСН, но в 1 квартале средняя численность сотрудников составила 60 человек, во 2 квартале 80 человек, в 3 квартале 110 человек.

https://www.youtube.com/watch?v=luYYJSXU70U

Означает ли это то, что мы должны переходить на общий режим налогообложения с 4 квартала? Для упрощённой системы налогообложения отчётные периоды следующие: первый квартал, полугодие, девять месяцев.

Налоговые режимы для предпринимателей: выбираем усн

НК РФ. Следует принимать во внимание изменения в налоговом законодательстве, вступившие в силу с начала 2021 года. В соответствии с ними наличие у компании представительства больше не является препятствием для применения «упрощенки», как это было ранее. В таких случаях переход на УСН осуществляется на общих основаниях.

Важно Уведомление ИФНС об открытии ОП О каждом созданном ОП необходимо в обязательном порядке уведомлять ИФНС по месту регистрации юр. лица.

Это необходимо для того, чтобы зарегистрировать подразделение в отделении ФНС по месту его фактического нахождения.

Для этого в налоговую инспекцию, где компания состоит на учете, в месячный срок с даты открытия обособленного подразделения нужно направить сообщение, информирующее об этом факте.

Какие-либо иные документы предоставлять не требуется.

Как перейти на усн

🔥 Видео

ОСНО или УСНСкачать

Самозанятость не для всех! Кому нельзя применять НПД?Скачать

УСН 2023. Упрощёнка 6 и 15. Налоги ООО и ИП на упрощённой системе налого�Скачать

Упрощённая система налогообложенияСкачать

Налог УСН как считать правильно И платить малоСкачать

ТОП ОШИБОК НАЧИНАЮЩИХ ИП / ЧТО НУЖНО ЗНАТЬ ПРИ ОТКРЫТИИ ИПСкачать

🟣 Что если ИП на УСН 6 и нет ДОХОДА ? / Как платить взносы и налог по УСН в 2021 г. Когда платить?Скачать

👛 УСН Доходы минус Расходы 2023 \ УСН Когда и какие отчеты сдавать \ Как списать расходы УСНСкачать

Фиксированные взносы ИП за себя в 2023 году: как, куда, когда платить. Можно ли вообще не платить?Скачать

Налоги ИП в 2022 и 2023 году. Кому нельзя Упрощенку, Что выгоднее - Единый или ОСН?Скачать

УСН 2024. Упрощенка 6 и 15. Налоги упрощенной системы налогообложения дСкачать

Чем отличается работа от услуги и кто может применять УСНСкачать

УСН. Упрощёнка 6 и 15. Налоги ООО и ИП на упрощённой системе налогооблСкачать

УСН для ИП в 2022 году: 6 или 15? Какая система налогообложения выгоднее в 2022 году для ИП?Скачать

Не переплачивайте налоги! Где в России УСН 1?Скачать

АУСН: кому подойдет, плюсы и минусы примененияСкачать

")