НК РФ предусматривает для налогоплательщиков несколько налоговых режимов: основной (ОСНО) и спецрежимы, призванные снизить налоговое бремя на отдельных видах деятельности или для некоторых категорий бизнесменов. К таким специальным налоговым режимам относятся УСН, ЕНВД, ПСН, ЕСХН.

Чтобы применять любой из указанных режимов, компания или предприниматель должны соответствовать определенным критериям. Например, УСН нельзя применять в банковской деятельности, а глава 26.3 НК РФ содержит закрытый перечень услуг, оказание которых можно перевести на уплату вмененного дохода. ЕНВД, кроме того, действует не во всех субъектах страны – например, в Москве он отменен.

Разные налоговые режимы можно совмещать. Предположим, предприятие, работающее на УСН, выпускает в своей пекарне хлеб и сладкие булочки, а продает их в фирменном магазине уже на режиме ЕНВД. Основная причина, по которой налогоплательщики выбирают совмещение режимов – это снижение налоговых отчислений.

- Раздельный учет при совмещении УСН и ЕНВД

- Распределение доходов при совмещении УСН и ЕНВД

- Распределение расходов при совмещении ЕНВД и УСН

- Пример распределения страховых взносов при совмещении ЕНВД И УСН

- Совмещение режимов налогообложения УСН и ЕНВД у ИП

- Как ИП на ЕНВД добавить УСН в 2021 году

- Из теории налогообложения

- Что нужно для совмещения режимов

- Особенности отчётности при совмещении УСН и ЕНВД

- Совмещение УСН и патента

- Возможно ли совмещение УСН и ЕНВД для ООО

- Сложная отчетность

- Кто может совмещать УСН и ЕНВД

- Усн и енвд одновременно

- Когда два налога меньше, чем один

- Совмещение ЕНВД и УСН в 2021 году

- Отчетность за двоих

- Возможно ли совмещение УСН и ЕНВД

- Кто может работать по УСН и ЕНВД

- Чем отличается ЕНВД от «упрощенки»

- Может ли предприятие, ИП или ООО, совмещать ЕНВД и УСН

- Ограничения для работы по ЕНВД и УСН

- Как объединить два режима: УСН и ЕНВД

- Раздельный учет: ЕНВД и УСН

- Тонкости налогообложения при одновременном использовании УСН и ЕНВД

- Совмещение УСН и ЕНВД: условия, правила, пример распределения расходов — Контур.Бухгалтерия

- Пример совмещения спецрежимов

- Условия совмещения

- Правила перехода

- Как учесть расходы при совмещении УСН и ЕНВД

- Пример распределения общих расходов

- Подача декларации и уплата налогов

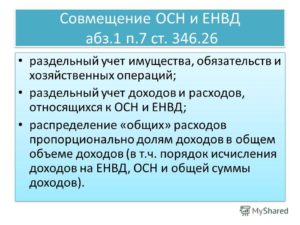

Раздельный учет при совмещении УСН и ЕНВД

Законодательство разрешает совмещение налоговых режимов и для ИП, и для юрлиц. Однако налогоплательщик обязан в таком случае вести раздельный учет доходов и расходов по разным режимам налогообложения (п. 8 ст. 346.18 НК РФ). Связано это с тем, что механизмы расчета и взимания налога на УСН и ЕНВД отличаются.

Как распределить расходы при совмещении УСН и ЕНВД? На УСН компания должна учитывать доходы (или доходы и расходы – если налог считается с разницы между доходами и расходами).

При расчете ЕНВД бухгалтер ориентируется на вмененный доход бизнеса – то есть тот доход, который, по мнению чиновников, налогоплательщик на ЕНВД может получить в течение налогового периода (сумма налога при этом корректируется коэффициентами-дефляторами, которые учитывают инфляцию и региональные особенности ведения бизнеса).

Обратите внимание: Порядок распределения расходов и доходов при совмещении УСН и ЕНВД по принципу раздельного учета обязательно должен быть указан в учетной политике налогоплательщика.

Распределение доходов при совмещении УСН и ЕНВД

На УСН полученный доход напрямую влияет на размер налога, а для ЕНВД учитывается лишь вмененный доход, который к результатам деятельности компании не привязан.

На практике определить, по какому спецрежиму получены доходы, легко. Возвращаясь к нашему примеру с пекарней: сделка с оптовым юрлицом или ИП – это доход по УСН, а розничная торговля в магазине – доход по ЕНВД.

Для удобства доходы в учетной политике и дальнейшем учете можно так и назвать:

- доходы от УСН;

- доходы от ЕНВД.

Считать их лучше на отдельных счетах учета или регистрах: несмотря на то, что обязанность ведения учета для плательщиков ЕНВД не установлена, обеспечивать раздельный учет доходных операций организация обязана.

Распределение расходов при совмещении ЕНВД и УСН

С расходами при совмещении двух налоговых режимов сложнее. Вернемся к примеру с пекарней – если по сырью или товарам можно четко определить, что мука была куплена для производства на УСН, а лимонад – для продажи в магазине (ЕНДВ), то по другим расходам не все так просто.

Если магазин находится на одной площади с производством, то как распределить расходы при совмещении УСН и ЕНВД на коммунальные услуги или охрану помещений? И как считать зарплату административных работников, занятых одновременно и в деятельности на ЕНВД, и в производстве на УСН?

Законодательство требует, чтобы расходы, которые относятся одновременно к разным видам деятельности, распределялись в соответствии с тем, какую долю доходов приносит налоговый режим в общий оборот предприятия. При расчете пропорции в суммарный доход включаются все доходы компании, кроме указанных в ст. 251 НК РФ.

Так, если на УСН компания получает 1 миллион рублей дохода в месяц, а от ЕНВД – 500 тысяч рублей, то суммарный доход составляет полтора миллиона рублей. Тогда доля УСН в общем доходе составит 67%, а доля ЕНВД – 33%.

Если компания платит за коммунальные услуги на всю производственную территорию фирмы 100 тысяч рублей в месяц, то к расходам по УСН бухгалтер примет 67% от 100 тысяч – то есть 67 тысяч рублей.

А в расходы на ЕНВД отнесет оставшиеся 33 тысячи рублей.

https://www.youtube.com/watch?v=6M_Aq8sG1jA

С затратами на сотрудников связана еще одна сложность в раздельном учете УСН и ЕНВД – страховые взносы за работников. На УСН Доходы минус расходы взносы включаются в расходы компании.

Режимы УСН Доходы и ЕНВД позволяют уменьшить вмененный налог на страховые взносы за работников – но не больше, чем наполовину.

Страховые взносы по работникам, задействованным и в УСН, и в ЕНВД также распределяются пропорционально доходам.

Пример распределения страховых взносов при совмещении ЕНВД И УСН

Предположим, что пекарня из предыдущего примера тратит на зарплату администрации 150 тысяч рублей в месяц. Тогда на УСН приходится 100 500 рублей, а на ЕНВД – 49 500 рублей.

Страховые взносы и на УСН, и на ЕНВД компания платит в сумме 30% от начисленной зарплаты. Значит, размер затрат на страхование работников – 50 тысяч рублей.

Из них 33 500 рублей (67%) это затраты по УСН, а 16 500 рублей – затраты по ЕНВД.

Если компания на УСН Доходы минус расходы, то 33 500 рублей она просто включает в расходы и отражает в КУДИР на УСН, наряду со страховыми взносами за работников, задействованных только на УСН.

Если же режим налогообложения УСН Доходы, то упрощенный налог за год компания может снизить на страховые взносы как за работников, трудящихся только на УСН, так и за административный персонал – но не более, чем на 50%.

Аналогичное правило действует и для расчета вмененного налога.

Таким образом, совмещение УСН и ЕНВД на примере расчета с наемными работниками показывает, что нужно очень внимательно отдельно считать все расходы по работникам на УСН, отдельно по тем, кто работает на ЕНВД и отдельно – по тем, кто задействован в деятельности на обоих режимах.

Совмещение режимов налогообложения УСН и ЕНВД у ИП

Совмещение ЕНВД и УСН у индивидуального предпринимателя еще сложнее, поскольку ИП должен не только платить взносы за наемных работников, если они у него есть, но и перечислять определенную сумму в ПФР и ФОМС за самого себя.

Совмещение УСН и ЕНВД в 2021 году для ИП без работников проходит по тем же правилам, что и установлены для юрлиц: предприниматель должен вести раздельный учет, а для упрощенной деятельности – еще и КУДиР. Расходы также распределяются по пропорции. Остается только выяснить, как распределять фиксированные платежи при совмещении УСН и ЕНВД?

Если у ИП нет наемных работников, то фиксированные страховые взносы он может принять к вычету как по единому налогу, так и по упрощенному в полной сумме.

Как ИП на ЕНВД добавить УСН в 2021 году

Совмещение ЕНВД и УСН для ИП в 2021 году по-прежнему доступно и позволяет бизнесменам регулировать уровень налоговой нагрузки. Тема перехода к одновременному использованию нескольких режимов актуальна для предпринимателей, которые планируют диверсификацию направлений деятельности. С чем придётся столкнуться при переходе и может ли ИП совмещать УСН и ЕНВД с патентом?

Из теории налогообложения

Чтобы разобраться в совмещении режимов УСН и ЕНВД потребуется изучить основы налогообложения у ИП, понять, как посчитать ставку налога:

- единый налог на вменённый доход – специальная форма, подразумевающая начисление налога на установленный доход. Применение доступно для ограниченного количества направлений деятельности. Главной особенностью является факт, что плательщиком осуществляется фиксированный платёж процента (равен 15), независимо от количества направлений деятельности. Заменяет несколько налогов. Даёт возможность снизить размер платежей и избавиться от бумажной волокиты с отчётностью;

- упрощённая система налогообложения – спецрежим, подразумевающий выплату 6 или 15 процентов, в зависимости от схемы: «доходы» или «доходы минус расходы». Главным отличием от единого налога является тот факт, что применяется к ИП, не зависит от направления деятельности, т. е. предприятию в целом. Основным документом для отчётности является Книга Учёта Доходов и Расходов (КУДиР).

Чтобы переход на упрощённую форму состоялся необходимо соответствовать критериям:

- Основные средства (в том числе нематериальные активы) стоят менее 100 млн р.

- Количество сотрудников до 100 человек.

- Годовой доход менее 150 млн р.

Для ИП на ЕНВД установлено пороговое значение дохода до 300 т. р., при превышении уплачивается 1% от суммы сверх лимита.

https://www.youtube.com/watch?v=WTLP7FOgaco

Для вновь зарегистрированных предпринимателей без написания уведомления о переходе на один из специальных режимов налогообложения, будет применяться ОСН.

Что нужно для совмещения режимов

У ИП на «вменёнке» возникает вопрос, как добавить УСН (УСН дополнить ЕНВД), какие действия необходимо совершить. Актуальность перехода к совмещению двух систем налогообложения возникает в ситуации, когда предприниматель планирует начать деятельность, применение по которой ЕНВД (или УСН) невозможно.

Примером является предприниматель, оказывающий услуги в области ремонта автотранспорта и, в целях увеличения качества сервиса обслуживания, а также роста прибыли, добавить розничную торговлю запчастями. Объёмы планируются маленькие, как и наценка. В подобной ситуации переход на УСН «доходы минус расходы» будет выгоднее, чем использование «вменёнки».

Начало применения УСН возможно с началом календарного года. Обязательно уведомить фискальные органы посредством заявления (подать необходимо до конца текущего года). После чего УСН будет применена ко всем видам деятельности, за исключением тех, что облагаются ЕНВД.

При обратной ситуации (добавлении к УСН ЕНВД), необходимо проанализировать:

- действует ли «вменёнка» на местности, где ведёт бизнес предприниматель;

- наличие в перечне разрешённых направлений деятельности своего вида (п.2 ст. 346.26 НК РФ);

- нет ли ограничений к использованию.

Чтобы оценить потенциально возможный размер экономии, потребуется провести сравнительный анализ реальных налоговых выплат с возможными обязательствами после перехода на ЕНВД.

Перейти на ЕНВД возможно только с начала календарного года. Заявление о переходе на упрощённую систему или на единый налог можно заполнить онлайн.

Уведомление о переходе на УСН или ЕНВД носит информационный характер, дожидаться согласия или одобрения не требуется.

Особенности отчётности при совмещении УСН и ЕНВД

Если ИП совмещает ЕНВД и УСН, требуется ведение раздельного учёта по каждому режиму. Отчётность сдаётся в регламентированные законодательством сроки по каждой из форм налогообложения: ЕНВД – ежеквартально, УСН – однократно за год, до 30 апреля.

Особое внимание необходимо уделить распределению доходов и расходов ИП на ЕНВД и на УСН, так как от этого зависит размер налога.

Что нужно знать о распределении доходов:

- УСН – налогооблагаемая база зависит от выбранной формы: «доходы», «доходы за минусом расходов». Информация о поступлениях и расходах отображается в КУДиР;

- ЕНВД – учитывается вменённый доход, рассчитанный из физических показателей (количество работников, занимаемая площадь) и базового уровня доходности. Независимо от того, что доход по ЕНВД регламентирован, необходимо знать этот показатель для расчёта расходов;

- приходы на счёт, косвенно связанные с предпринимательской деятельностью (например, неустойки, судебные издержки), учитываются в той системе, в которой первоначально предполагался доход.

Законодатели рекомендуют учитывать все доходы, т. е. реализационные и внереализационные. По УСН сведения берут из КУДиР, по ЕНВД из бухучёта. Важно, что доходы должны быть не только начислены, но и получены.

Учёт расходов более трудоёмкий процесс. Это объясняется тем фактом, что у предпринимателя есть траты, общие по значению двум системам: аренда помещения, оплата коммунальных услуг, выплаты административному персоналу, рекламные расходы и пр.

В подобных случаях распределение осуществляется прямо пропорционально объёму доходов, полученных от каждого вида деятельности на обоих спецрежимах.

УСН подразумевает ограниченный перечень издержек, но часть из них разрешено списать на нормируемые расходы (реклама, ДМС, представительские).

По «вменёнке» размер издержек не оказывает влияния на уровень налога (исключение составляют взносы в ПФР и фонд медицинского страхования).

И УСН, и ЕНВД позволяют уменьшить размер налога за счёт страховых взносов:

- до 100% – для ИП без работников;

- до 50% – для ИП-работодателей.

Распределение взносов осуществляется также пропорционально доходам от деятельности. Так, если в доходе ИП 80% принадлежит выручке по УСН, то именно из них осуществляется вычет 80% взносов. Остальные 20% – ЕНВД. Это относится только для взносов «лично за себя». Взносы за сотрудников уменьшают только доходы от того направления, в рамках которого они задействованы.

https://www.youtube.com/watch?v=LbAtfP-wtxU

Подробная информация содержится в таблице:

| Персонал | УСН «доходы» + ЕНВД | УСН «доходы минус расходы» + ЕНВД |

| Без наёмного персонала | 100% по одному из режимов или разделить на два | УСН – уменьшает расходы, ЕНВД – вменённый налог |

| Персонал на УСН | УСН – снижение на 50%, ЕНВД – снижение на фиксированный взнос «за себя» | |

| Персонал на ЕНВД | ЕНВД – снижение не более 50%, УСН – взносы «за себя» без ограничений | |

| Работники на УСН+ ЕНВД | не более 50% снижения от взносов |

Применение пониженных тарифов по взносам доступны только тем предпринимателям, которые находятся на УСН и сфера деятельности которых относятся к производственному или социальному направлению.

Для таких налогоплательщиков установлен тариф страховых взносов – 20% (на обязательное пенсионное страхование).

В случае если ИП находится на ЕНВД и УСН одновременно, но вид основной деятельности, относящийся к указанным выше отраслям, находится на ЕНВД, предприниматель теряет право на применение сниженных тарифов.

Общими для обеих форм является отчётность по персоналу: расчёт по страховым взносам, информация о среднесписочной численности, 2-НДФЛ, 4-ФСС, СЗВ-СТАЖ, СЗВ-М.

Совмещение УСН и патента

Законодательство не ограничивает предпринимателей одним видом деятельности, позволяя работать в нескольких направлениях и выбирать режимы налогообложения. Упрощённая система налогообложения наиболее распространена среди предпринимателей, сочетается практически со всеми видами деятельности. В свою очередь, патент доступен ограниченному количеству направлений бизнеса.

Совмещение УСН и патента для ИП в 2021 году имеет ряд тонкостей, основанных на налоговом законодательстве:

- Патентная форма налогообложения регулируется властью регионального уровня, важную роль играет место ведения деятельности. Так, если один бизнес ведётся в нескольких регионах, у предпринимателя есть один год, чтобы добавить патент по этому бизнесу в одном любом регионе на выбор, в остальных будет применена «упрощёнка».

- Обязательно соблюдение лимитов: по количеству сотрудников, выручке, стоимости основных средств.

Налоговый период этих спецрежимов длится календарный год, но патент выдаётся и на меньшие сроки. Поэтому при совмещении режимов налоговый период устанавливается на срок действия патента. НК РФ не устанавливает регламент учёта расходов.

Рекомендуется действовать аналогично порядку при совместном применении «упрощёнки» и «вменёнки», т. е. ведение учёта осуществлять раздельно. При невозможности такого разделения, расходы распределяются пропорционально заработанным доходам по каждому из режимов. Важно: учёт доходов и расходов по вменённому налогу или патенту не осуществляется при «упрощёнке».

Регламент распределения уплаченных страховых взносов также законом не установлен. Поэтому ИП, которые применяют два спецрежима, разрешено снижение на размер суммы страховых взносов только «упрощённого» налога. Патент оплачивается в полном объёме.

При совмещении УСН и патента для продолжения использования спецрежимов, размер общего совокупного дохода не должен превышать 60 млн. руб. В случае превышения использование УСН прекращается.

Правильное использование возможности совмещения налоговых режимов поможет уменьшить налоговые платежи. Однако процедура совмещения – это сложная задача, с точки зрения ведения учёта, требует точных расчётов, чёткого распределения доходов и расходов.

Возможно ли совмещение УСН и ЕНВД для ООО

Использование двух упрощенных налоговых режимов – достаточно распространенная практика в России. Совмещение УСН и ЕНВД для ООО позволяет уменьшить налоговые платежи для разных видов деятельности.

Такой подход дает существенную экономию на налогах, но одновременно требует дополнительного и довольно сложного бухгалтерского учета. Разберемся в плюсах и минусах совмещения этих систем налогообложения.

Налоговый кодекс позволяет предпринимателям работать на нескольких налоговых режимах одновременно. Для обществ с ограниченной ответственностью это особенно актуально, ведь именно компании чаще всего используют упрощенную систему налогообложения (УСН), совмещая ее с единым налогом на вмененный доход (ЕНВД).

Чтобы понять преимущества использования одновременно двух режимов, рассмотрим простой пример. Допустим, что ООО «Кирпичный завод» производит и продает облицовочные кирпичи. Этот вид деятельности учитывается на «упрощенке».

В перечне услуг, оказываемых компанией, есть и доставка продукции потребителю на собственных автомобилях ООО (5 автомобилей). Грузы перевозятся на возмездных условиях.

Кроме этого, автопарк используется для доставки сырья на предприятие и сторонних перевозок в те моменты, когда спрос на основную продукцию невелик (в зимний сезон строительство почти не ведется). Грузоперевозки оформлены на ЕНВД.

https://www.youtube.com/watch?v=qtRbZWDdvdE

Менеджмент компании разделил налоговые режимы производства и реализации собственной продукции и транспортных услуг. Давайте разберемся, почему это произошло.

Менеджмент компании разделил налоговые режимы производства и реализации собственной продукции и транспортных услуг.

Формовка и обжиг кирпича — это достаточно затратное производство. Во-первых, компании необходимо приобрести сырье: глину, песок, воду.

Во-вторых, производство достаточно энергоемкое: на обжиг тратится большое количество газа, электричества или угля. В-третьих, персонал трудится во вредных условиях труда, а значит, работодатель платит повышенные страховые взносы.

Цена конечной продукции продиктована рынком, и разница между ней и себестоимостью минимальна.

При таких условиях экономически обоснованно применение УСН по схеме «доходы минус расходы». Это минимизирует налоговые взносы.

Грузоперевозки также подходят под режим УСН. Но есть определенные факторы, которые делают применение «упрощенки» не таким выгодноым по сравнению с единым налогом на вмененный доход.

Вмененный налог на грузоперевозки в этом случае будет рассчитываться по формуле: базовая доходность, помноженная на физический показатель (количество машин), коэффициенты К-1 и К-2 и ставку 15%.

ЕНВД = базовая доходность × физический показатель × К-1 × К-2 × 15%.

Базовая доходность грузоперевозок составляет 6000 рублей (346.29 НК РФ). Дефлятор в 2021 году составляет 1, 798 (Приказ Минэкономразвития № 772 от 20 октября 2015 года). К-2 устанавливается на муниципальном уровне, и уточнить его можно на официальных информационных порталах администраций вашего города или поселка. Минимальное значение этого коэффициента может составлять всего 0,05.

Итак, автомобили ООО «Кирпичный завод» достаточно новые и не требуют больших затрат на ремонт и обслуживание. Стоимость горючего минимизирована – предприятие приобретает его оптом.

Таким образом, расходы на ведение этого вида бизнеса минимальны и составляют 100000 рублей. Но постоянная загруженность автопарка дает доход в 1 млн рублей.

Давайте посчитаем, какие суммы налогов заплатит общество, используя УСН и ЕНВД

При УСН (доходы минус расходы), которую использует ООО, годовой платеж составит 1 млн минус 100 тыс. Полученную сумму нужно умножить на 15 % (ставка налога). Итог – 135000 рублей.

Теперь посчитаем ЕНВД с минимальным К-2, который встречается в некоторых регионах РФ.

6000 × 5 × 1,798 × 0,05 × 15%

Сумма к уплате в месяц составляет всего 404 рубля 55 копеек. В год – 4854 рубля 60 копеек.

Конечно, приведенный пример носит гипотетический характер, такой низкий К-2 – это редкость. Но даже если это значение выше в 10 раз (средний показатель в регионах РФ составляет 0,5), то итоговый платеж составит 48546 рублей – это почти в 3 раза меньше чем на УСН.

Сложная отчетность

Значительный минус в применении 2 режимов налогообложения заключается в двойном учете и двойной отчетности о хозяйственной деятельности (п. 8 ст. 346.18 НК РФ).

Раздельно нужно учитывать:

- Выручку от направлений работы на «упрощенке» и «вмененке».

- Затраты по каждому направлению деятельности (потребуется разработка алгоритма разделения в том случае, если эти затраты носят общий характер).

- Имущество, которое применяется в разных направлениях работы.

- Персонал, использующийся в направлениях работы на УСН и ЕНВД.

Для разграничения доходов используется кассовый метод. Приход денежных средств учитывается с помощью первичных документов и фиксируется по каждому виду деятельности отдельно. С расходами дело обстоит несколько сложнее. Если направления работы не пересекаются, то расходы учитываются аналогично выручке. А что же делать в том случае, если затраты имеют общий характер?

Вернемся к примеру. ООО «Кирпичный завод» использует свой автопарк не только для транспортных услуг клиентам, но и для доставки сырья на производство. Соответственно, затраты на ремонт, горючее и хранение транспорта будут общими.

Специалисты рекомендуют при разделении общих расходов использовать пропорциональную систему. Нужно вычислить, какой процент выручки приходится на каждый вид деятельности. Общая масса прихода средств принимается за 100%. Например производство кирпича дает 70% доходов, а 30% приносят грузоперевозки.

Расходы делятся пропорционально. 30% – на ЕНВД (транспорт) и 70% – на завод (УСН).

Значительный минус в применении 2 режимов налогообложения заключается в двойном учете и двойной отчетности о хозяйственной деятельности.

Впрочем, закон никак не ограничивает бизнес в методах учета. Главное, чтобы их стратегия была обоснованной и документально подкрепленной. Руководство компании должно разработать учетную политику и закрепить ее в соответствующем приказе для придания ей легитимности.

https://www.youtube.com/watch?v=VZk66FJMnZA

Вместе с налоговой отчетностью юридические лица должны предоставлять и бухгалтерскую отчетность. Об этом говорит Федеральный закон «О бухгалтерском учёте» № 402-ФЗ. При применении 2 налоговых режимов объем пакета возрастает вдвое. Кроме этого, в налоговую сдается 2 декларации: 1 раз в год по «упрощенке» и ежеквартально по «вмененке».

Кто может совмещать УСН и ЕНВД

Необходимо помнить, что совмещать эти две системы могут не все предприниматели. Ограничения налагает ст. 346 НК РФ.

Список требований к компаниям, которые хотят совместить УСН и ЕНВД:

- В штате должно быть не больше 100 работников.

- Цена активов на текущий момент (основные средства) не должна превышать 100 млн рублей.

- Выручка по деятельности на УСН – не больше 60 млн в год.

- Раздельный учет ведения деятельности по каждому режиму.

Сочетание «упрощенки» и «вмененки» не добавляет простоты в отношениях с налоговыми органами при сдаче отчетности. Но задача эта вполне выполнима. Всю работу с документами лучше всего доверить бухгалтеру. Совмещение двух режимов поможет вам существенно сэкономить на оплате налогов и взносов во внебюджетные фонды.

Усн и енвд одновременно

Законодательство предоставляет возможность фирмам и компаниям, относящимся малому бизнесу, выбирать наиболее оптимальную для себя систему налогообложения. Более того в некоторых случаях даже возможно совмещать применение двух разных спецрежимов, работать на Усн и енвд одновременно.

Когда два налога меньше, чем один

Для начала немного теории. УСН является альтернативой общей системе налогообложения. Она освобождает фирмы и ИП от обязанности уплачивать целый комплекс налогов, заменяя его единым упрощенным налогом. Но, как и общая система налогообложения, УСН применяется по деятельности в целом.

В то же время отдельные направления бизнеса могут быть переведены на альтернативный спецрежим – налогообложение единым налогом на вмененный доход. Условия его применения установлены главой 26.3 Налогового кодекса.

Применять ЕНВД можно в отношении торговли через небольшие магазины или ларьки, при оказании бытовых услуг населению, автотранспортных и ветеринарных услуг, услуг по авторемонту и в ряде других случаев. Все они перечислены в статье 346.29 Налогового кодекса.

Основное условие применения вмененки заключается в том, что возможность работы на данном спецрежиме в отношении конкретного вида деятельности должно быть предусмотрено на региональном уровне.

Несколько лет назад ЕНВД был принудительным режимом. Если деятельность подпадала под вмененную согласно местному закону, то фирма или ИП автоматически становились плательщиками ЕНВД.

Применять иную систему налогообложения в отношении доходов по данному направлению было невозможно.

На сегодняшний момент это правило отменено, так что применять ЕНВД и УСН одновременно в 2021 году бизнесмены вправе в добровольном порядке.

Основная особенность ЕНВД заключается в том, что реальный доход в данном случае не имеет значения.

Основную роль играет так называемый вмененный доход, который определяется исходя из установленных местными же законами и Налоговым кодексом показателей.

Для каждого вида вмененной деятельности они свои, но общий принцип расчета налоговой базы одинаков для всех направлений. Определятся она путем перемножения следующих значений:

- базовая доходность для одного физического показателя, которая зависит от конкретного вида деятельности, переводимого на ЕНВД. Этот показатель прописывается в региональном законе, которым введено применение ЕНВД в той или иной области;

- количество таких физических показателей. Это может быть общая площадь торгового зала, количество работников, занятых в оказании бытовых услуг и т.д.;

- коэффициент К1. Он обновляется ежегодно на федеральном уровне, и в 2021 год этот показатель составляет 1,798;

- коэффициент К2. Значения этого коэффициента прописано в региональном законе.

Полученное произведение и образует налоговую базу, которую необходимо умножить на ставку налога – 15%.

Таким образом, определяясь с видом налогообложения перед началом работы в рамках того или иного направления деятельности, коммерсант имеет возможность просчитать, какой именно налог, вмененный или упрощенный, ему будет выгоднее уплачивать.

Довольно часто вмененка оказывается более удачным, чем УСН, выбором для многих направлений деятельности, особенно если в расчете вмененной базы используется минимальное количество физических показателей.

В этом случае и сам налог окажется небольшим в сравнении с тем, что вы можете заплатить с реального дохода.

https://www.youtube.com/watch?v=8ToosIosngE

Кроме того применение ЕНВД предполагает определенные послабления в ведении учета, связанные как раз с тем, что реальный доход в данном случае не имеет значения. Так, на вмененке, например, не требуется применять кассовый аппарат, достаточно выдавать клиентам по их требованию товарные чеки или квитанции на полученную от них сумму, соответствующую стоимости проданных товаров или услуг.

Совмещение ЕНВД и УСН в 2021 году

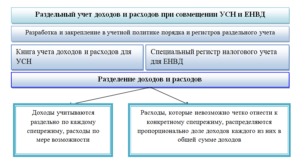

Если компания или предприниматель осуществляет единственное направление бизнеса, при этом оно переведено на ЕНВД, то проблем с ведением учета не возникает: все доходы относятся к вмененке, при этом расходы осуществляются также только в рамках данного вида деятельности и особенного учета, в том, что касается учета налогового, не требуют. Но если помимо вмененной деятельности доход приносят и другие направления, не переведенные на ЕНВД, то налогоплательщик в целях правильного исчисления двух отдельных налогов обязан организовать у себя раздельный учет доходов и расходов по обоим спецрежимам. Такова особенность совмещения УСН и ЕНВД.

Смысл раздельного учета заключается в том, что в расчетную базу по УСН не должны попадать доходы либо же расходы, относящиеся к ЕНВД, поскольку первые завышают налоговую базу, а вторые – необоснованно ее занижают.

Собственно учет расходов возможен лишь на УСН-15%, но, как вы понимаете, спорить с завышением суммы упрощенного налога контролеры не будут, а вот его занижение однозначно может привести к неприятным последствиям.

Когда речь идет о получении дохода, то тут все просто. Каждый коммерсант точно знает, к какой деятельности относить то или иное поступление. Понятно, что в такой ситуации нужно довольно пристально контролировать процесс получения оплаты от клиентов, однако ничего невозможного тут нет.

С расходами все несколько сложнее. Их можно, условно говоря, разделить на две категории: те затраты, которые точно можно отнести к конкретному направлению деятельности, и такие расходы, которые осуществлены в рамках ведения бизнеса в целом. С конкретными расходами также все относительно ясно.

Если вы закупаете товар для магазина на ЕНВД, то расходы относятся именно к этому направлению. Если товар будет позже продан по договору оптовой поставки, то это УСН, и расходы следует включать в КУДИР для определения налоговой базы по упрощенному налогу.

То же самое и зарплата сотрудников, которые заняты либо во вмененной деятельности, либо вне ее. Сложнее с такими расходами, как, например, зарплата руководителя и бухгалтера, или, например, аренда офиса, где находится административный персонал.

Ведь действительно, такие затраты нельзя отнести к конкретному направлению деятельности, поскольку они нужны для того, чтобы компания в целом могла эффективно функционировать.

Такие расходы, которые точно нельзя отнести к тому или иному виду деятельности, следует разделять пропорционально полученным в рамках каждого из них доходам.

Причем на этот раз речь идет не о вмененной налоговой базе, то есть о рассчитанном на основании установленных показателей условном доходе, а о доходах реальных, которые бизнесмен получает при Усн и енвд одновременно.

Об этом, в частности, говорится в письме Минфина России от 27 августа 2014 г. № 03-11-11/42698.

В нем специалисты ведомства предписывают расходы, не относящиеся к конкретным видам деятельности, распределять между различными видами деятельности ежемесячно исходя из показателей выручки (дохода) за месяц. Те расходы, которые на основании такого распределения не отнесены к вмененной деятельности, суммируются нарастающим итогом каждый квартал и учитываются в налоговой базе на УСН-15%.

Отчетность за двоих

Совмещение УСН и ЕНВД потребует от компании или ИП также подачи и двух отдельных комплектов отчетности. То есть подавать декларации придется, как в рамках ЕНВД, так и на УСН.

Но в этом и нет ничего удивительного: поскольку доходы учитываются отдельно, налоги с них требуется также уплачивать отдельно, следовательно, и отчитываться придется в двойном объеме: ежеквартально подавать декларацию по ЕНВД, а по итогам года предоставлять в налоговую инспекцию отчет по упрощенной системе налогообложения.

https://www.youtube.com/watch?v=Ir1KIgeY0T8

А вот отчетность по сотрудникам у фирм и ИП-работодателей деления не потребует, даже если работники заняты в разных направлениях бизнеса. Отчеты в ПФР и ФСС подаются в таких случаях в обычном порядке по зарплатным начислениям в целом.

Также не будет иметь принципиального значения распределение доходов и расходов между УСН и ЕНВД для целей ведения бухгалтерского учета у компаний.

В бухгалтерской отчетности так или иначе должны отражаться все доходы и расходы организации вне зависимости от того, к какому направлению деятельности они относятся.

Возможно ли совмещение УСН и ЕНВД

О том, что российским налоговым кодексом предусмотрена возможность работать сразу по нескольким режимам налогообложения, знают многие предприниматели.

Безусловно, это удобно, особенно, если предприятие развивается сразу в нескольких направлениях и имеет в них разную степень доходов.

В данном материале рассмотрим вопрос о том, можно ли совмещать Упрощенный налоговый режим с ЕНВД и если да, то при каких условиях и кому из бизнесменов это будет наиболее выгодно.

Кто может работать по УСН и ЕНВД

Работать как по УСН так и по ЕНВД могут представители малого и среднего бизнеса, независимо от того, в какой организационно-правовой форме они зарегистрированы: ИП или ООО. С 2013 года у бизнесменов появилась возможность совмещать эти две налоговые схемы в добровольном порядке.

Чем отличается ЕНВД от «упрощенки»

Если избегать сложных терминов и говорить на простом и доступном языке, то ЕНВД это весьма распространенная, общепринятая специальная налоговая система, при которой налоговые выплаты производятся не с доходов предприятия, а с видов его деятельности.

То есть вместо целого комплекса всевозможных налогов, таких как НДС, НДФЛ, налог на прибыль, налог на имущества и т.д. организация может платить всего один, что существенно облегчает ведение бухгалтерской отчетности.

Причем, размер оборота и прибыли компании при исчислении ЕНВД никакого значения не имеют – сумма налога платится исходя из предполагаемых, потенциально возможных ее доходов.

До 2013 года ЕНВД относился к основным видам налога и был обязательным для некоторых предприятий и организаций, с 2013 года он стал добровольным.

Виды деятельности, облагаемые данным налогом, определяются на уровне местных муниципальных и районных властей и в зависимости от того или иного региона РФ меняются. Для уточнения перечня подпадающих под ЕНВД видов деятельности предпринимателям необходимо проконсультироваться в налоговой инспекции по месту регистрации.

Упрощенная система налогообложения подразумевает под собой основной налоговый режим, также весьма популярный среди предприятий малого и среднего бизнеса.

Основной смысл его, объясняющий в том числе и высокую востребованность, заключается в том, что при сравнительно небольших налоговых сборах и отчислениях, УСН существенно упрощает бухгалтерское сопровождение, то есть нагрузка по налоговой и бухгалтерской отчетности совсем невелика.

При «упрощенке» возможны два варианта налоговых ставок: 6% с доходов и 15% с доходов минус расходы. Первый вариант выгоден при небольших текущих расходах организации, второй особенно актуален на этапе становления предприятия, когда происходят наибольшие затраты. Огромный плюс организаций, работающих по УСН — это то, что они довольно редко проверяются представителями налоговых служб.

Внимание! Основное отличие ЕНВД от «упрощенки» состоит в том, что на Упрощенную схему налогообложения предприятие переходит полностью, а по «вмененке» оно может работать частично, так как под нее могут попадать только отдельные виды деятельности.

Может ли предприятие, ИП или ООО, совмещать ЕНВД и УСН

Ответ на главный вопрос этого материала положителен: да, предприятие, независимо от организационно-правовой формы, может совмещать два этих налоговых режима.

Но, при этом есть ряд ограничений. Поговорим о них подробнее.

Ограничения для работы по ЕНВД и УСН

• Начнем с УСН. Компания, желающая работать по «упрощенке» не должна иметь в своем штате более 100 работников. Кроме того, есть ограничения и в финансовой части: годовой доход ее не должен превышать 60 миллионов рублей.

а остаточная стоимость нематериальных активов и основных средств не может быть выше 100 миллионов рублей. Еще один лимит связан с долей в уставном капитале предприятия других юридический лиц – данная цифра ограничена 25%.

• По ЕНВД работать также могут не все.

В частности, существует тот же запрет для предприятий и организаций с численностью более 100 человек и долей в уставном капитале иных юридических лиц свыше 25%.

Табу на применение ЕНВД наложено и для тех торговых организаций и общепитовских заведений, залы обслуживания посетителей в которых превышают по площади 150 кв. метров.

https://www.youtube.com/watch?v=ZelzawDpqPw

Помимо этого по ЕНВД не имеют права работать государственные бюджетные учреждения, в рамках своей деятельности обязанные организовывать общественное питание.

Важно: Как УСН, так и ЕНВД имеют ряд тонкостей при применении. Чтобы точно знать, есть ли возможность использования каждой из этих налоговых систем для того или иного предприятия, желательно тщательно изучить раздел Налогового Кодекса РФ по этой части или проконсультироваться в ближайшей налоговой инспекции.

Как объединить два режима: УСН и ЕНВД

На самом деле сама процедура объединения двух этих режимов довольно проста. В первую очередь, следует написать обоснование для совмещения данных налоговых схем, то есть документально указать, как будет распределяться между ними деятельность компании в части сделок, операций и различных проводок.

Следующий этап: процедура уведомления налоговых органов:

- если предприятие до совмещения налоговых систем работало на УСН, то необходимо в пятидневный срок с момента начала выполнения работ и предоставления услуг, подпадающих по ЕНВД, обратиться в налоговую инспекцию по месту регистрации предприятия с заявлением, заполненным по определенной форме. Налоговые платежи по ЕНВД рассчитываются поквартально;

- если ранее предприятие вело отчетность и оплачивало налоги по ЕНВД, то начать работать на «упрощенке» можно будет только с начала следующего календарного года. Для этого, Уведомление об упрощенной системе налогообложения нужно подать в территориальную налоговую службу до 31 декабря текущего года включительно.Если нет желания ждать нового года, то, в крайнем случае, можно закрыть предприятие и открыть заново, уже с возможностью работать по УСН и ЕНВД одновременно.

Внимание! Применять УСН и ЕНВД для одного и того же вида деятельности нельзя. Лучше заранее все просчитать и определиться, для какого направления бизнеса выгоден тот или иной налоговый тариф.

Раздельный учет: ЕНВД и УСН

Необходимо учесть, что работая на двух налоговых режимах, предприятие обязано будет вести раздельный бухгалтерский учет.

То есть, несмотря, на упрощенное бухгалтерское сопровождение по каждой из этих налоговых систем в отдельности, при их совмещении, нагрузка на бухгалтерию увеличится.

Если говорить подробнее, то придется распределить прибыли и расходы организации на разные группы.

По части доходов это будут те группы, которые получены на основании ЕНВД и те, что рассчитаны исходя из УСН.

По затратам их придется разделить на группы, связанные с операциями отдельно по ЕНВД, отдельно по УСН и по затратам одновременно для видов деятельности, подпадающих под обе эти налоговые системы.

Тонкости налогообложения при одновременном использовании УСН и ЕНВД

Как уже понятно из названия раздела, при совмещении ЕНВД и УСН для предпринимателей возникает ряд особенностей:

- По части ведения документооборота: в конце налогового периода придется сдавать сразу две декларации: одну по УСН, другую по ЕНВД;

- В области начисления налогов появляется вариативность: при необходимости можно использовать тот налоговый режим, который наиболее интересен и выгоден;

- Возможность уменьшения НДС за счет взносов в социальные фонды.

Подводим итог: совмещение УСН и ЕНВД возможно. Для того, чтобы начать работать одновременно по обеим этим системам, предприятию необходимо соответствовать определенным параметрам и соблюдать некоторые правила. Если все требования закона будут учтены, препятствования такому налоговому совмещению не появится.

Совмещение УСН и ЕНВД: условия, правила, пример распределения расходов — Контур.Бухгалтерия

Упрощенная система налогообложения — один из самых востребованных спецрежимов. Он применяется малым бизнесом — ИП и юридическими лицами. Упрощенка дает ряд налоговых преимуществ. Например, не нужно уплачивать НДС. Можно выбрать один из двух вариантов расчета налоговой базы. Кроме того, существенно упрощается ведение налогового учета.

Но если ваша компания занимается несколькими видами бизнеса одновременно, для отдельных направлений режим УСН может быть невыгоден. В этом случае разрешено совмещение упрощенки с другим спецрежимом, по которому уплачивается единый налог на вмененный доход. Перечень возможных видов деятельности на ЕНВД приведен в пункте 2 статьи 346.26 Налогового кодекса РФ.

Основной плюс режима — отсутствие взаимосвязи налога с реальной выручкой. Сумма для уплаты в бюджет рассчитывается исходя из вмененного дохода. Это предполагаемая величина дохода от определенного вида деятельности. Перед тем как совмещать спецрежимы оцените, будет ли положительный эффект от такого сочетания.

О том, как выяснить выгодность применения УСН и ЕНВД, мы рассказывали здесь.

Пример совмещения спецрежимов

ООО «Илион» производит канцелярскую продукцию (блокноты, тетради и т.д.). Спецрежим налогообложения — УСН «доходы минус расходы». Для увеличения доходов руководство открыло розничный магазин на том же режиме. Было решено рассмотреть целесообразность сочетания упрощенки с ЕНВД с 2021 года. Все условия для применения режимов выполняются.

https://www.youtube.com/watch?v=4FUZBslDRQk

За 2021 год прогнозируемые доходы по первому направлению (оптовые продажи в магазины) составят 13 000 000, по второму — 4 000 000 руб. Прогнозируемые расходы — 9 500 000 и 400 000 руб. соответственно. Если ООО «Илион» останется на одном спецрежиме, тогда сумма налога составит:

((13 000 000 + 4 000 000) – (9 500 000 + 400 000)) * 10% = 710 000 рублей

Предположим, переход на вмененку по розничной торговле состоится. Площадь магазина равна 70 кв. м. Страховые взносы обычно составляют 300 000 руб. 30 000 руб. из них приходится на сотрудников магазина. На эту сумму можно будет уменьшить ЕНВД, но не более чем наполовину. Тогда общая сумма платежей составит:

((13 000 000 — 9 500 000) * 10%) + (((1 800 * 70 * 1,868 * 1) * 15%))/2= 367 652,6 рублей

Вывод: применение режима единого налога на вмененный доход в данной ситуации выгодно для компании.

Условия совмещения

Чтобы совмещать УСН и ЕНВД, следует соблюдать ряд условий:

- Вести учет всех хозяйственных операций и имущества по каждому спецрежиму отдельно. Особое внимание в законе акцентируется на необходимости разграничения доходов и расходов.

- Закрепить принятый способ разграничения доходов и расходов в учетной политике. Рекомендуется четко обосновать организацию раздельного учета. Также следует указать, к какому спецрежиму относятся конкретные операции.

- Выполнять ограничения, предусмотренные для упрощенки и вмененки. В частности:

- количество наемных сотрудников не более 100 человек;

- собственники, являющиеся организациями, владеют не более 25% капитала;

- стоимость основных средств составляет не более 150 млн. руб.;

- для упрощенки предусмотрены ограничения по доходам: они не могут превышать 150 млн. руб. в течение отчетного (налогового) периода. Также упрощенец не может иметь филиалов;

- для ЕНВД по некоторым видам деятельности есть специфическое условие по площади помещений: например, площадь торгового зала или помещения общественного питания не должна превышать 150 кв. м.

Правила перехода

Уведомите налоговую о переходе на ЕНВД по отдельному виду деятельности. Не позднее пяти дней после начала применения спецрежима предоставьте в инспекцию соответствующее заявление.

Представим себе обратную ситуацию. ИП или компания работает на вмененке и желает расширить деятельность. Для нового направления бизнеса планируется применять УСН. В данной ситуации моментально проделать такую процедуру не получится.

Использование упрощенки можно начать только с нового календарного года. Перед этим также необходимо направить уведомление в налоговую. Второй вариант — закрыть предприятие и зарегистрировать заново с сочетанием упрощенки и вмененки.

Как учесть расходы при совмещении УСН и ЕНВД

Большую часть расходов можно четко разделить по каждому спецрежиму. Однако есть ситуации, когда расходы невозможно отнести исключительно на упрощенку или вмененку.

Например, управленческие расходы, арендную плату, оплату услуг ЖКХ и т.д. Такие затраты делятся пропорционально доходам по каждому спецрежиму. Для режима ЕНВД размер расходов при расчете налоговой базы значения не имеет.

Однако уменьшить на их сумму налоговую базу по упрощенке также нельзя.

При этом возникает проблема с определением суммы доходов. Для УСН доходы и расходы учитываются кассовым методом и отражаются в Книге учета доходов и расходов. Для вмененки такого документа не предусмотрено. Как вариант, бухгалтер может использовать для учета специально оформленные регистры.

Общехозяйственные расходы Минфин РФ рекомендует распределять ежемесячно, и коэффициент разделения нужно рассчитывать за такой же период. Здесь мы подробно рассказывали, как вести раздельный учет на УСН и ЕНВД.

Пример распределения общих расходов

Расходы на аренду помещения ООО «Илион» за год составили 700 000 рублей. Доходы по деятельности на ЕНВД равны 13 000 000 рублей, на УСН — 4 000 000 рублей. Тогда арендная плата разделяется следующим образом:

- УСН: 700 000 * 13 000 000 / (13 000 000 + 4 000 000) = 535 294,12 рубля;

- ЕНВД: 700 000 * 4 000 000 / (13 000 000 + 4 000 000) = 164 705,88 рубля.

Отдельный вопрос — как разделить расходы в виде страховых взносов за сотрудников. Это зависит от того, в каком из направлений бизнеса работники заняты. Возможны три ситуации:

- для сотрудников, работающих только на УСН, сумма страховых взносов включается в состав расходов (схема «доходы минус расходы»); для схемы «доходы» такие расходы уменьшают рассчитанный налог не более чем наполовину;

- для сотрудников, работающих только на ЕНВД, взносы можно вычесть из рассчитанной величины налога, но не более чем наполовину;

- для сотрудников, занятых в деятельности и на ЕНВД, и на УСН одновременно, взносы распределятся пропорционально доходам, как и общехозяйственные расходы.

Подача декларации и уплата налогов

В налоговую по итогам отчетного (налогового) периода подаются отдельные пакеты отчетности по каждому спецрежиму. Декларация по единому налогу на вмененный доход подается ежеквартально. Для УСН представляется только одна декларация по итогам года. Однако авансовые платежи по упрощенке также платятся ежеквартально.

https://www.youtube.com/watch?v=bcpNXDSeBW8

Отчетность по сотрудникам не делится в зависимости от спецрежима. Отчеты в ПФР и ФСС представляются по всем работникам предприятия в целом.

Валерия Текунова

Совмещаете спецрежимы? Облачный сервис Контур.Бухгалтерия сэкономит вам время и деньги. Легко ведите раздельный учет, начисляйте зарплату, сервис рассчитает налоги, подготовит платежки и напомнит о датах уплаты, автоматически сформирует отчетность для отправки через интернет. Первый месяц работы — бесплатно.

Попробовать бесплатно

")