Чтобы произвести нечто, интересное покупателям, нужно что-то иметь. Как минимум деловую хватку и предпринимательскую смекалку, еще лучше — полезные связи.

Но в большинстве случаев не обойтись и без материальной базы.

Для производственного предприятия потребуется оборудование для изготовления продукции, для торговой компании – складские помещения, для офиса – минимум компьютерная техника и мебель.

А за удовольствие, в том числе обладания чем-то, придется платить. В данном случае – налог на имущество. Как начислить налог на имущество организаций, учесть региональные особенности, воспользоваться льготами? Этот волнующий вопрос — тема сегодняшней статьи.

- статьи:

- 1. Налогоплательщики налога на имущество организаций

- 2. Что облагается налогом на имущество организаций

- 3. Освобождение от налога на имущество организаций

- 4. Особенности уплаты налога на имущество организаций

- 5. Как начислить налог на имущество организаций

- 6. Размер налога на имущество организаций

- 7. Примеры расчета налога на имущество организаций

- Налог на имущество: расчет, уплата, отчетность — статья

- Что облагается налогом на имущество

- Расчет налога на имущество организаций

- Сроки уплаты налога на имущество

- Отчетность по налогу на имущество

- Какой порядок расчета налога на имущество организаций?

- Как юрлицу рассчитать налог на имущество: общие принципы

- Как производится начисление налога на имущество

- Формула расчета авансов по налогу на имущество

- Как считается налог на имущество за квартал

- Как посчитать налог на имущество к уплате за налоговый период: формула расчета

- Как считается налог на имущество за весь налоговый период: этапы расчета

- Налог на имущество: пример расчета

- Итоги

- Глава 30 НК РФ. Налог на имущество организаций

- Как соотносятся общие правила и региональные особенности

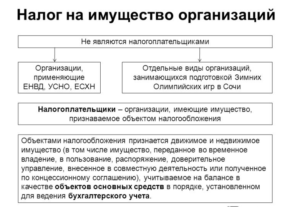

- Кто платит налог на имущество организаций

- Кто не платит налог на имущество организаций

- На что начисляется налог на имущество организаций

- На что не начисляется налог на имущество организаций

- Налоговая ставка по налогу на имущество организаций

- Кто должен заниматься расчетом налога на имущество организаций

- Как рассчитать налог на имущество организаций

- Как рассчитать авансовый платеж по налогу на имущество организаций

- Когда перечислять деньги

- Куда перечислять деньги

- Как отчитываться по налогу на имущество организаций

- Куда представлять отчетность

статьи:

1. Налогоплательщики налога на имущество организаций

2. Что облагается налогом на имущество организаций

3. Освобождение от налога на имущество организаций

4. Особенности уплаты налога на имущество организаций

5. Как начислить налог на имущество организаций

6. Размер налога на имущество организаций

7. Примеры расчета налога на имущество организаций

8. Счет учета налога на имущество в бухгалтерском учете

9. Отчетность по налогу на имущество организаций

10. Оплата налога на имущество организаций

Итак, идем по порядку.

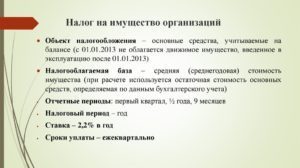

1. Налогоплательщики налога на имущество организаций

Налог на имущество организаций установлен главой 30 Налогового кодекса РФ (НК РФ) и законодательством регионов.

Налогоплательщики налога на имущество организаций — российские и иностранные организации, в том числе и не ведущие деятельность в России через постоянные представительства.

Платят налог те компании, у которых есть объект налогообложения налогом (ст.373 НК). Компании на общей системе налогообложения (ОСНО) платят налог на любое имущество, находящиеся на балансе организации.

Компании, применяющие специальные режимы налогообложения (УСН, ЕВНД, ЕСХН), только по некоторым видам имущества, об этом далее.

2. Что облагается налогом на имущество организаций

Чтобы начислить налог на имущество организаций, нужно знать объект налогообложения. Налогом облагается движимое и недвижимое имущество организаций, учитываемое в качестве основных средств (ОС) на счете 01 и доходные вложения в материальные ценности, учитываемые на счете 03.

Такое имущество может не только использоваться самой организацией, но и быть переданным ей другим лицам (юридическим и физическим) во временное владение, распоряжение, доверительное управление, внесено в совместную деятельность или может быть получено по концессионному соглашению (ст.374).

Недвижимое имущество – это любая недвижимость, кроме земель и объектов природопользования. Это имущество, переместить которое без нанесения вреда имуществу невозможно.

Также к недвижимому относят и другие, более «экзотические» виды имущества:

- самолеты и другие воздушные суда, подлежащие госрегистрации,

- речные и морские суда, подлежащие госрегистрации,

- машино-места, являющиеся частями зданий в том случае, если их границы зафиксированы по правилам кадастрового учета.

Движимое имущество – это прочее имущество, не отнесенное к недвижимости. Это могут быть станки, автомобили, компьютерная техника.

Организации, которые работают на ОСНО, платят налог и по движимому, и по недвижимому имуществу. Что касается спецрежимников, то для них правила такие:

- Организации на УСН и ЕНВД платят налог по следующей недвижимости: административно-деловые центры, торговые центры, нежилые помещения для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания, по которым определяется кадастровая стоимость (п.2 ст.346.11, ст.378.2)

- Организации на ЕСХН по недвижимости, используемой в основной деятельности, налог на имущество не платят. Остальная недвижимость сельхозпроизводителей подлежит налогообложению.

3. Освобождение от налога на имущество организаций

В ст.374 перечислено имущество, которое не является объектом налогообложения.

Например, движимое имущество, относящееся к 1 и 2 амортизационным группам согласно Классификатору ОС (при этом не важно, какой полезный срок установлен для имущества 1 и 2 групп в бухгалтерском учете), объекты культурного наследия, суда, зарегистрированные в Российском международном реестре судов и др.

Пример 1

Имущество относится ко 2 группе. По информации завода — изготовителя срок полезного использования – 7 лет. Возможно ли в этом случае освобождение от налога на имущество организаций? Такое имущество не является объектом по налогу на имущество организаций. Если у компании другого имущества нет, декларацию и расчет по налогу на имущество предоставлять не требуется.

https://www.youtube.com/watch?v=eyfU4IH0oQg

Также от налога на имущество освобождены:

- Организации на УСН и ЕНВД по движимому имуществу,

- Организации на ЕСХН по имуществу, не используемому в основной деятельности.

Перечень организаций и имущества, для которых действует освобождение от налога, приведен в статье 381 НК РФ «Налоговые льготы». Например, полностью освобождены от налога религиозные организации и организации и учреждения уголовно-исполнительной системы. Организации инвалидов освобождаются от налога на имущества при соблюдении определенных условий.

С 2021 года льготы по налогу на движимое имущество, приобретенное после 2013 года, действуют в том случае, если такие льготы установлены региональным законодательством.

С 2021 года региональные власти могут установить дополнительную льготу по имуществу не старше 3 лет.

4. Особенности уплаты налога на имущество организаций

Особенности налога на имущество организаций определяются видом имущества:

- База для расчета налога для движимого имущества и имущества, для которого не установлено правило определять его стоимость как кадастровую стоимость объекта определяется как среднегодовая остаточная стоимость объектов в бухгалтерском учете. На эту величину окажет прямое влияние ваша учетная политика, о ней читайте тут.

- База для расчета налога на имущество, по которому определяется кадастровая стоимость, рассчитывается от его кадастровой стоимости. К такому имуществу относятся бизнес-центры и торговые комплексы, другая недвижимость, предназначенная для размещения офисов и торговых площадей и недвижимость, принадлежащая иностранным владельцам.

Рассмотрим особенности налога на имущество организаций для первого случая.

По имуществу, указанному в п. 25 статьи 381 НК РФ в зависимости от того, установлены региональные льготы или нет, а если установлены, то, в каком размере, можно выделить 4 основных случая:

- Льгота региональными властями не установлена. В этом случае движимое имущество облагается налогом на имущество по ставке 1,1%.

- Льгота установлена для движимого имущества без указания срока нахождения имущества на балансе организации и каких-либо еще ограничений (ставка налога 0%). Налог по такому имуществу равен нулю.

- Имущество может льготироваться частично. Например, В Еврейской автономной области в отношении движимого имущества организаций, указанного в п. 25 ст. 381 НК РФ, налоговая ставка установлена на 2021 год в размере 0,5%.

- Некоторые регионы, например Санкт-Петербург, ввели льготу для движимого имущества не старше 3 лет.

5. Как начислить налог на имущество организаций

Выше мы определили, когда налог на имущество организаций может быть рассчитан исходя из среднегодовой (остаточная стоимость) имущества. В этом случая налог за год рассчитывает следующим образом:

- суммируется остаточная стоимость имущества на первое число каждого месяца года и на первое число месяца, следующего за отчетным годом,

- сумма делится на 13 (число месяцев в периоде + 1),

- полученная сумма среднегодовой стоимости имущества умножается на ставку налога.

Авансовый платеж рассчитывается аналогично.

При расчете налога на имущества исходя из кадастровой стоимости кадастровая стоимость имущества умножается на ставку налога. Кадастровая стоимость берется по состоянию на 01 января отчетного года и в течение года не меняется. Авансовый платеж принимается равным ¼ от годового налога.

Подведем небольшой итог.

Как начислить налог на имущество – краткая инструкция:

- Определяем, является ли имущество объектом налогообложения,

- Проверяем, есть ли льготы по нашему имуществу. Если есть, уточняется размер условия их применения. Например, пониженную ставку налога.

- Решаем, базой по налогу является среднегодовая или кадастровая стоимость объекта.

- Находим ставку налога для нашего имущества.

- Рассчитываем налог. Заполнить платежное поручение поможет эта статья.

6. Размер налога на имущество организаций

Размер налога на имущество зависит от стоимости имущества (базы по налогу на имущество) и ставки налога.

В общем случае ставка налога на недвижимость для имущества, по которому объект налогообложения определяется исходя из среднегодовой стоимости, составляет 2,2 %.

Регионом могут быть предусмотрены льготы, а 2,2% — это максимальная ставка (ст.380 НК). Для имущества, стоимость которого берется по кадастровой стоимости, максимальная ставка – 2 %.

Для некоторых видов имущества установлены пониженные ставки. Например, магистральные трубопроводы облагаются по ставке 1,9 процента.

https://www.youtube.com/watch?v=vHWmUEEeLn4

Существуют перечни объектов основных средств, которые облагаются налогом либо по нулевой ставке. Например, объекты магистральных газопроводов, объекты газодобычи, объекты производства и хранения гелия и др., входящие в перечень распоряжения №2595-р от 22.11.2021 г. Правительства РФ.

Для движимого имущества максимальный размер налога на имущество организаций для движимого имущества с 3 по 10 амортизационные группы в 2021 году – 1,1 %. На региональном уровне могут быть установлены пониженные ставки для определенных видов имущества или в течение какого-то срока их эксплуатации, а также для отдельных категорий налогоплательщиков.

Какие настройки предусмотрены в программе 1С: Бухгалтерия для налога на имущество, смотрите в видео:

7. Примеры расчета налога на имущество организаций

Пример 2

На балансе есть движимое имущество 5 группы (среднегодовая стоимость 3 млн. руб.), льгота регионом не установлена, недвижимость кадастровой стоимостью 5 млн. руб. по состоянию на 1 января. Определить, что облагается налогом на имущество и размер налога за год (без учета авансовых платежей). Ставки налога – максимальные, установленные НК.

Решение

- Налог по движимому имуществу 3 000 000,00 * 1,1% = 33 000,00

- Налог по недвижимому имуществу 5 000 000,00 * 2,0% = 100 000,00

Пример 3

Как начислить налог на имущество организаций за год, если на балансе есть движимое имущество 3 группы, в регионе установлена пониженная ставка 0,6 % на такое имущество. Среднегодовая стоимость 2 млн. руб.

Решение

Налог за год составит сумму, равную 2 000 000,00 * 0,8% = 16 000,00

Пример 4

Есть движимое имущества 4 группы. Имущество введено в эксплуатацию с 10.02.2015. В регионе с 2021 года установлена льгота по движимому имуществу на старше 3 лет в виде снижения ставки до 0,5%. Среднегодовая стоимость имущества:

Налог на имущество: расчет, уплата, отчетность — статья

НК РФ обязывает платить имущественный налог все организации, у которых есть имущество, признаваемое объектом налогообложения (п. 1 ст. 373 НК РФ). К таковым относятся российские и иностранные компании, имеющие и не имеющие представительства в РФ, но владеющие здесь имуществом.

Компании, которые работают на УСН тоже должны платить налог на имущество. Правда, не всегда.

Речь идет только о тех ситуациях, когда компания-упрощенец обладает объектами недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость.

При этом в отношении имущества, налоговая база по которому определяется как среднегодовая стоимость, платить налог не нужно (п. 2 ст. 346.11 НК РФ).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Что облагается налогом на имущество

Объектом налогообложения является движимое и недвижимое имущество, которое принято на учет в качестве основных средств в порядке, установленном для ведения бухгалтерского учета. Сюда входит также имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению.

Какое имущество не подпадает под обложение имущественным налогом? В п. 4 ст. 374 НК РФ приведен исчерпывающий перечень льготных объектов:

- земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- имущество, принадлежащее на праве оперативного управления ряду госучреждений;

- объекты, признаваемые объектами культурного наследия (памятниками истории и культуры);

- ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов и другие объекты.

Исключение составляют объекты, принятые на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми.

Кроме того, не включаются в базу по налогу на имущество объекты, включенные в первую или вторую амортизационную группу в соответствии с Классификацией основных средств, которая утверждена Постановлением Правительства РФ от 01.01.2002 № 1. Напомним, что Постановлением Правительства РФ от 07.07.2021 № 640 были внесены поправки в Классификацию ОС, которые вступили в силу с 1 января 2021 года.

https://www.youtube.com/watch?v=9p7Lw9RROZE

Однако Минфин РФ в письме от 14.11.2021 № 03-03-06/1/66701 разъяснил, что внесение данных корректив не является основанием для изменения срока полезного использования введенных в эксплуатацию основных средств, установленного в соответствии с Классификацией, действовавшей на дату принятия объектов к бухгалтерскому учету.

Расчет налога на имущество организаций

При расчете налога на имущество воспользуйтесь следующим алгоритмом:

- определите объект налогообложения;

- проверьте наличие и возможность применения льгот по налогу на имущество;

- определите налоговую базу (определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Среднегодовая стоимость имущества — сумма, полученная в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца и последнее число года / на количество месяцев в налоговом периоде, увеличенное на единицу).

определите ставку налога;

- рассчитайте сумму налога, подлежащую уплате в бюджет.

Формулы для расчета авансовых платежей и имущественного налога используйте следующие (п. 1, 2 и 4 ст. 382 НК РФ).

Авансовый платеж = Налоговая база х Ставка налога: 4

Сумма налога за год = Налоговая база х Ставка налога — Сумма авансовых платежей

Перечислить налог на имущество и авансовые платежи нужно в налоговую инспекцию по месту нахождения недвижимости (п. 6 ст. 383 НК РФ).

Что касается остаточной стоимости имущества — она должна учитываться в том значении, в котором она сформирована в соответствии с порядком ведения бухгалтерского учета на соответствующую дату.

Правила формирования в бухгалтерском учете информации об основных средствах установлены ПБУ 6/01. Единица учета основных средств — это инвентарный объект. Если у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая из них учитывается как самостоятельный инвентарный объект.

Изменение первоначальной стоимости ОС, в которой они приняты к бухучету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов.

Следует отметить, что налоговая база в отношении отдельных объектов недвижимости определяется как ее кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 НКРФ. К таким объектам относятся:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение, которые используются для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- объекты недвижимости иностранных организаций, не осуществляющих деятельности в РФ;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов ОС.

НК РФ установлено, что региональными властями не позднее 1 числа года перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость.

Данный перечень направляется в налоговый орган по субъекту и размещается на его официальном сайте или на официальном сайте региона.

Таким образом, перечень, определенный на следующий налоговый период должен быть составлен не позднее 1 января календарного года соответствующего налогового периода.

Если здание (строение, сооружение) безусловно и обоснованно определено административно-деловым центром или торговым центром (комплексом) и включено в перечень, то все помещения в нем, облагаются налогом исходя из кадастровой стоимости. Причем даже если указанные помещения в перечне отсутствуют (письмо ФНС РФ от 16.03.2021 № БС-4-21/4780).

Если кадастровая стоимость здания определена, но в отношении конкретного помещения она не указана, то налоговая база в отношении помещения определяется как доля кадастровой стоимости здания, в котором оно находится, соответствующая площади помещения в общей площади здания.

https://www.youtube.com/watch?v=-XBVXvrpk_A

При этом если то или иное здание не включено в указанный перечень, то налоговая база определяется как среднегодовая стоимость имущества. Это подтверждает Минфин РФ (письмо от 17.06.2015 № 03-05-05-01/35000).

Следует отметить, что кадастровая стоимость недвижимости может быть изменена в течение календарного года. Дело в том, что в период между проведением работ по государственной кадастровой оценке возможно изменение рыночной конъюнктуры, методических подходов к определению кадастровой стоимости.

Кроме того, основанием для пересмотра результатов кадастровой оценки является недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости. Этим может обусловливаться изменение кадастровой стоимости объекта оценки как в сторону уменьшения, так и в сторону увеличения.

Федеральным законом от 29.07.1998 № 135-ФЗ установлено, что в случае несогласия с результатами кадастровой стоимости, их можно оспорить. Сделать это могут как компании, так и органы власти.

С какого момента налогоплательщик должен применять измененную кадастровую стоимость объекта? Если указанная стоимость скорректирована из-за выявленной ошибки, то новую стоимость можно применять, начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

Если данный показатель был изменен в связи с принятием решения соответствующей комиссии или судебного акта, то обновленная кадастровая стоимость должна быть учтена, начиная с налогового периода, в котором подано было заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Сроки уплаты налога на имущество

Налоговым периодом признается календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Хотя налог и является региональным, устанавливать свои отчетные периоды, отличные от указанных в НК, субъекты не вправе. Ставка налога на имущество устанавливается региональными властями. При этом она не может превышать 2,2 процента.

Сроки, когда организация должна уплачивать налог на имущество следующие:

- до 30 апреля — I квартал;

- до 30 июля — полугодие;

- до 30 октября — 9 месяцев;

- до 30 января — год.

Отчетность по налогу на имущество

Если у компании есть имущество, которое облагается налогом, то она обязана отчитываться по нему в ИФНС. Форма по КНД 1152026 — Налоговая декларация по налогу на имущество (Приказ ФНС от 5 ноября 2013 г. № ММВ-7-11/478@).

Отчетность по налогу на имущество нужно сдавать, даже если самортизированы все основные средства (письмо ФНС РФ от 08.02.2010 № 3-3-05/128). Исключение — нулевая декларация, ее подавать не нужно (письмо Минфина РФ от 28.02.

2013 № 03-02-08/5904).

Декларацию организации сдают только по итогам года. Срок — не позднее 30 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ). Ежеквартально компаниям положено предоставлять с инспекцию расчет по авансовым платежам по налогу на имущество. Делать это необходимо не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

При оформлении титульного листа отчетности в 2021 году необходимо обратить внимание на заполнения поля «Код вида экономической деятельности по классификатору ОКВЭД».

Порядок заполнения отчетности требует указывать в этой строке код вида экономической деятельности по классификатору ОКВЭД согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) ОК 029-2001. Однако этот классификатор утратил силу с 01.01.2021. Дело в том, что Приказом Росстандарта от 31.01.

2014 № 14-ст введен в действие ОКВЭД2, который применяется к правоотношениям, возникшим с 01.01.2014, с установлением переходного периода до 01.01.2021. Несмотря на это в порядок по заполнению налоговой отчетности по имуществу коррективы не внесены.

https://www.youtube.com/watch?v=Kshj8soe8qw

Поэтому возникает вопрос: какие коды необходимо указывать при представлении в 2021 году уточненной налоговой отчетности за предшествующие отчетные (налоговые) периоды — согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 или ОКВЭД2?

В письме ФНС РФ от 09.11.2021 № СД-4-3/21206@ содержится ответ на этот вопрос: при сдаче уточненок за предыдущие периоды указывается тот же код по ОКВЭД, который был отражен в первичных налоговых декларациях.

Проверить правильность заполнения отчетности по налогу на имущество помогут контрольные соотношении, которые приведены в письме ФНС РФ от 27.10.2015 № БС-4-11/18786.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Какой порядок расчета налога на имущество организаций?

Расчет налога на имущество организации должны производить по итогам отчетных периодов.

Какие организации должны уплачивать налог? Как правильно осуществить расчет налога на имущество в 2021 году? Как рассчитать сумму налога исходя из кадастровой стоимости недвижимости? Ответы на эти и другие вопросы изучим в материале далее, а также рассмотрим пример расчета налога на имущество за 2021 год.

Как юрлицу рассчитать налог на имущество: общие принципы

Как производится начисление налога на имущество

Формула расчета авансов по налогу на имущество

Как считается налог на имущество за квартал

Как посчитать налог на имущество к уплате за налоговый период: формула расчета

Как считается налог на имущество за весь налоговый период: этапы расчета

Налог на имущество: пример расчета

Итоги

Как юрлицу рассчитать налог на имущество: общие принципы

Налог на имущество юридическими лицами обязательно платится по итогам года и может переводиться на его протяжении в виде авансов по окончании каждого квартала. Вопрос о наличии и обязанности платить авансы решается на уровне региона. Если они введены, то организации вносят авансовые платежи 3 раза в год: после 1-го квартала, 6 месяцев и 9 месяцев.

Однако авансы могут не вноситься. Это происходит в следующих случаях:

- если субъект РФ, в соответствии с п. 3 ст. 379 НК РФ, не вводит у себя уплату авансовых платежей;

- если региональные власти, в соответствии с п. 6 ст. 382 НК РФ, устанавливают для некоторых категорий юридических лиц право не рассчитывать и не платить авансы.

О том, как и для кого может быть введено освобождение от налога на имущество, читайте в статье «Кто освобождается от уплаты налога на имущество?».

Как производится начисление налога на имущество

Как рассчитать налог на имущество организаций? Правила расчета этого налога регулируются 2 документами:

- Порядком заполнения налоговой декларации по налогу на имущество организаций, утвержденным приказом ФНС России от 31.03.2021 № ММВ-7-21/271@ (далее — Порядок заполнения декларации).

Начисление налога на имущество осуществляют:

- Организации на ОСНО исходя из среднегодовой стоимости имущества и налоговой ставки.

- Все компании вне зависимости от применяемой системы налогообложения в отношении отдельных видов недвижимого имущества. Налог должен исчисляться исходя из кадастровой стоимости, установленной на 1 января налогового периода, и налоговой ставки.

Налоговые ставки устанавливают региональные власти, но их величина не должна превышать размеры ставок, прописанных в Налоговом кодексе.

Сумму налога на имущество, согласно п. 1 ст. 382 НК РФ, надо рассчитать как за отчетный период (если он введен в регионе), так и за весь налоговый период.

О том, как начисление налога отражается в бухгалтерских проводках, читайте в материале «Начислен налог на имущество — бухгалтерские проводки».

Формула расчета авансов по налогу на имущество

При расчете налога на имущество организаций требуется соблюдать определенный порядок (пп. 1, 2 ст. 382 Налогового кодекса РФ, разделы IV, V, VI, VII Порядка заполнения декларации).

Исходя из положений этих документов, в отношении имущества, облагаемого от среднегодовой стоимости, формула расчета авансов по налогу на имущество организаций такова:

Ао = (СТср – СТсрл) × СТн / 4 – Ал,

где:

Ао — аванс по налогу за отчетный период;

СТср — средняя стоимость имущества, рассчитанная за отчетный период;

СТсрл — средняя стоимость имущества, которое не облагается налогом в связи с предоставлением льгот;

СТн — ставка для расчета налога на имущество;

Ал — авансовый платеж, который организации не надо вносить в бюджет в связи со льготой по частичному уменьшению налога.

https://www.youtube.com/watch?v=89OiUsh0twI

Если организация в течение всего налогового периода имеет имущество, указанное в подп. 1, 2, 4 п. 1 ст. 378.2 НК РФ, то в отношении него расчет авансового платежа производится от кадастровой стоимости объекта недвижимого имущества, установленной по состоянию на 1 января года, являющегося налоговым периодом, по формуле:

Ао = КС/4 × СТн – Ал,

где:

КС — кадастровая стоимость объекта недвижимости на 1 января года, являющегося налоговым периодом;

СТн — ставка по налогу на имущество, рассчитываемому от кадастровой стоимости;

Ал — авансовый платеж, который организации не надо вносить в бюджет в связи со льготой по частичному уменьшению налога.

Как считается налог на имущество за квартал

Для получения данных, включаемых в приведенную выше формулу при расчете авансов по налогу на имущество в 2021 году, облагаемого исходя из среднегодовой стоимости, производятся следующие действия:

- Вычленяется из общего объема то имущество, которое облагается налогом, то есть определяется объект налогообложения. Для этого из стоимости имущества вычитаются стоимость не облагаемого налогом имущества и стоимость тех основных средств, по которым налог считается отдельно (п. 4 ст. 374, п. 1 ст. 376 и п. 3 ст. 382 НК РФ).

Об особенностях налогообложения движимого имущества в 2021 году читайте в материале «Налог на движимое имущество организаций с 2021 года». А с 2021 года движимость освободается от налогообложения. Подробности см. здесь

- Определяется средняя стоимость этого имущества за квартал (отчетный период), то есть рассчитывается налоговая база для авансов. При этом в расчете следует учесть льготы по освобождению от налога.

Как рассчитать среднюю стоимость основных средств, читайте в материале «Формула расчета среднегодовой стоимости основных средств».

- Налоговая база умножается на ставку налога.

- Выделяется 1/4 полученного произведения.

- Используются имеющиеся льготы по уменьшению налога.

Как посчитать налог на имущество к уплате за налоговый период: формула расчета

Чтобы узнать, как рассчитывается налог на имущество от среднегодовой стоимости, причитающийся к уплате по итогам года, надо воспользоваться следующей формулой:

Ннп = (СТсрг – СТсргл) × СТн – А – Нл – Нин,

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

где:

Ннп — сумма налога к уплате по результатам года;

СТсрг — средняя стоимость имущества, рассчитанная за год;

СТсргл — средняя стоимость имущества, рассчитанная за год, которая не облагается налогом в связи с предоставлением льгот;

СТн — ставка налога на имущество;

А — общая сумма авансовых платежей, произведенная за год;

Нл — та часть налога, которую организации не надо вносить в бюджет в связи со льготой по частичному уменьшению налога;

Нин — та часть налога, которая не вносится в бюджет в связи с уплатой его за рубежом.

Как считается налог на имущество за весь налоговый период: этапы расчета

При расчете налога на имущество за год осуществляются такие действия:

- Вычленяется из общего объема то имущество, которое облагается налогом, то есть определяется объект налогообложения. Для этого из стоимости имущества вычитаются стоимость не облагаемого налогом имущества и те суммы основных средств, на которые налог считается отдельно (п. 4 ст. 374, п. 1 ст. 376 и п. 3 ст. 382 НК РФ).

- Определяется средняя стоимость этого имущества за год (налоговый период), то есть рассчитывается налоговая база. При этом в расчете следует учесть льготы по освобождению от налога.

- Налоговая база умножается на ставку налога.

- Используются имеющиеся льготы по уменьшению налога и оплаты, произведенные за рубежом.

Налог на имущество: пример расчета

Рассмотрим пример расчета налога на имущество организаций.

Пример расчета налога на имущество организаций

https://www.youtube.com/watch?v=f_HEWDjMonM

Компания «Сигма» владеет торговой сетью в Москве и Московской области. Обособленные подразделения в Подмосковье арендуют здания и помещения и не ведут отдельных балансов.

На счете 01 «Основные средства» у «Сигмы» числятся следующие объекты и участки:

- земельный участок в Подольске, на территории которого планируется построить торговую базу (не признается объектом налогообложения на основании подп. 1 п. 4 ст. 374 НК РФ);

- здание в Юго-Западном районе столицы, в котором расположен офис компании;

- здание многоэтажного гаража автомобильной стоянки, используемой как для собственных нужд, так и для нужд жителей Москвы (по этому имуществу полагается льгота — 100%-е освобождение от налога на основании подп. 9 п. 1 ст. 4 закона г. Москвы от 05.11.2003 № 64);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (офисная техника, подъемники), относящиеся к 1–2-й амортизационным группам (это имущество не облагается налогом в соответствии с подп. 8 п. 4 ст. 374 НК РФ);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет до 2013 года;

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет после 2013 года (это имущество не облагается налогом на имущество в г. Москве в 2021 году на основании п. 31 ч. 1 ст. 4 закона г. Москвы № 64, ст. 2 закона г. Москвы от 21.02.2021 № 4).

Когда включить в расчет налога за 2021 год стоимость движимого имущества, с даты выпуска которого прошло более 3 лет, читайте в материале «Налог на движимое имущество: если 3 года с момента выпуска истекли».

Условимся, что для указанных зданий нет оснований для расчета налога от кадастровой стоимости.

Перед тем как считать налог на имущество, бухгалтер должен найти данные для подстановки в формулу. По окончании года в бухгалтерии сложились следующие показатели по имуществу:

- Среднегодовая стоимость всего имущества, числящегося в составе основных средств, — 25 876 700 руб.

- Среднегодовая стоимость имущества, не подлежащего налогообложению (т. е. попадающего под действие льгот и облагаемого иным (земельным) налогом), — 18 570 000 руб.

По итогам отчетных периодов компания уплатила следующие суммы авансов:

1-й квартал — 40 189 руб.

Полугодие — 40 176 руб.

9 месяцев — 40 192 руб.

Теперь начнем подставлять в формулу имеющиеся данные.

1. Вычленяется из общего объема то имущество, которое облагается налогом, то есть определяется объект налогообложения. Для этого из общей стоимости имущества вычитается стоимость не облагаемого налогом имущества:

25 876 700 руб. – 18 570 000 руб. = 7 306 700 руб.

Полученный показатель отразится в строке 190 раздела 2 налоговой декларации.

Следует учесть, что в связи с наличием имущества, попадающего под льготы (здание многоэтажного гаража), бухгалтеру надо заполнять отдельный раздел 2 декларации. В нем в строках с 020 по 140 нужно отразить стоимость имущества, попавшего под действие льгот, а в строках 150 и 170 — указать среднегодовую стоимость имущества, соответственно, полную и льготируемую.

2. Исчисляется сумма налога за прошедший год.

Для того чтобы найти искомую сумму годового налога, рассчитанную налоговую базу умножаем на ставку налога. По Москве для организаций она равна 2,2%.

7 306 700 руб. × 2,2% = 160 747 руб.

3. Вычитаем из полученного значения налога все авансовые платежи:

160 747 руб. – 40 189 руб. – 40 176 руб. – 40 192 руб. = 40 190 руб.

Если в расчетах образуются значения с копейками, они округляются или отбрасываются по общему правилу.

Образец справки-расчета налога на имущество можно скачать по ссылке ниже.

Скачать образец

В результате подлежащий уплате по итогам года налог на имущество бухгалтер ООО «Сигма» должен отразить в сумме 40 190 руб. по строке 030 раздела 1 декларации.

https://www.youtube.com/watch?v=1XzgoyB3tJM

В Москве налог на имущество должен уплачиваться в те же сроки, в какие производится подача декларации. Иначе говоря, и представить декларацию за прошлый год в ИФНС, и уплатить налог компания должна до 30 марта года, следующего за отчетным.

Итоги

Порядок расчета налога на имущества зависит от способа определения налоговой базы, установленных в регионе налоговых ставок и льгот. Периодичность расчета — по итогам отчетных периодов или по итогам года — также определяется региональным законодательством.

Глава 30 НК РФ. Налог на имущество организаций

Во всех субъектах РФ: республиках, краях, областях, автономных округах и в городах федерального значения Москве, Санкт-Петербурге и Севастополе. Причем, в каждом из субъектов уплата налога на имущество введена своим отдельным законом, в котором предусмотрены региональные особенности.

Как соотносятся общие правила и региональные особенности

Правила начисления и уплаты налога на имущество организаций закреплены в главе 30 Налогового кодекса. Положения данной главы едины для всех субъектов РФ, но при этом региональные власти вправе устанавливать некоторые особенности в рамках общих правил.

Так, субъект РФ может утвердить региональным законом свои ставки налога, но эти ставки не должны превышать в обще случае 2,2 процента.

Кроме того, регион имеет право установить собственные сроки уплаты налога и авансовых платежей.

Наконец, власти субъекта РФ могут по своему усмотрению ввести региональные льготы по налогу на имущество, а также установить (либо не устанавливать) отчетные периоды в рамках налогового периода.

Кто платит налог на имущество организаций

- Российские организации, на балансе которых числятся основные средства (ОС).

- Иностранные организации, работающие в России через постоянные представительства и имеющие основные средства или получившие имущество по концессионному соглашению (такие компании учитывают имущество по правилам российского бухучета).

- Иностранные организации, не создавшие в России постоянных представительств, но владеющие недвижимостью на территории РФ, либо получившие такую недвижимость по концессионному соглашению.

Кто не платит налог на имущество организаций

В Налоговом кодексе приведен закрытый перечень налогоплательщиков, освобожденных от уплаты налога на имущество организаций.

В этот список входят религиозные организации, общественные организации инвалидов, производители фармацевтической продукции и ряд других предприятий.

Данный перечень действует во всех без исключения регионах России. Кроме того, каждый регион вправе дополнительно установить собственные льготы.

На что начисляется налог на имущество организаций

Российские компании начисляют налог на недвижимое имущество, отраженное на балансе в качестве основных средств, то есть по дебету счета 01.

Что касается «движимых» основных средств, то для них действует следующее правило. Движимое имущество, отнесенное к I и II амортизационным группам, не относится к облагаемым объектам во всех без исключения регионах РФ (подп. 8 п. 4 ст. 374 НК РФ). Объекты, отнесенные ко всем прочим амортизационным группам, строго говоря, являются облагаемыми.

Но большинство таких объектов, принятых на учет не ранее 2013 года, подпадает под льготу, предусмотренную подпунктом 25 статьи 381 НК РФ. До 2021 года эта льгота была федеральной, то есть действовала на всей территории России. Начиная с 2021 года данная льгота стала регоинальной.

Это значит, что она применяется только в тех субъектах РФ, где приняты соответствующие региональные законы. При этом в 2021 году ставка налога на имущество в отношении движимых объектов, принятых с января 2013-го года на учет в качестве ОС, не может превышать 1,1%.

Регионы вправе предоставить льготы (вплоть до полного освобождения от налога) в отношении такого движимого имущества, если с даты его выпуска прошло не более 3 лет.

https://www.youtube.com/watch?v=4-91AQpyqfM

Обратите внимание: все перечисленные выше правила применяются в отношении имущества, которое согласно нормам бухгалтерского учета должно быть показано по дебету счета 01.

Если же организация в нарушение норм бухучета не отразила облагаемый объект по счету 01 и, как следствие, не начислила налог на имущество, сотрудники ИФНС, скорее всего, сочтут это уклонением от уплаты налога. Поэтому бухгалтерам следует уделять особое внимание операциям, связанным с учетом основных средств.

Подробнее об этом см. «Бухгалтерский учет основных средств (ОС)» и «Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные разницы».

Налог начисляется на все вышеуказанные ОС, в том числе, на переданные во временное пользование, владение, распоряжение, доверительное управление, внесенные в совместную деятельность или полученные по концессионному соглашению. На имущество, переданное в лизинг, налог начисляет либо лизингодатель, либо лизингополучатель — в зависимости от того, на чьем балансе числится объект.

Зарубежные компании, открывшие в России постоянные представительства, начисляют налог на объекты, которые по нормам российского бухучета являются основными средствами. Зарубежные предприятия, не имеющие постоянных представительств — на любую недвижимость, принадлежащую им на праве собственности и расположенную на территории РФ.

На что не начисляется налог на имущество организаций

Во всех без исключения регионах РФ налог не начисляется на землю, воду и другие объекты природопользования.

Также с 2015 года не признаются объектом обложения налогом основные средства, включенные в I и II амортизационные группы в соответствии с Классификацией основных средств, утвержденной правительством РФ (вне зависимости от момента принятия объекта на учет).

Кроме того, от налогообложения освобождено имущество коллегий адвокатов, адвокатских бюро, юридических консультаций, специализированных протезно-ортопедических предприятий и некоторые другие объекты.

Заметим, что субъекты РФ могут дополнительно утверждать перечни имущества, не подпадающего под налогообложение на территории данного региона.

Налоговая ставка по налогу на имущество организаций

Каждый регион утверждает собственную ставку налога на имущество организаций. Единственное ограничение, прописанное в Налоговом кодексе — ставка не может превышать 2,2 процента. При этом в отношении объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость, налоговая ставка не может превышать установленных в НК РФ значений.

Субъекты РФ вправе дифференцировать ставки в зависимости от категорий налогоплательщиков и имущества.

Узнать, какие ставки и льготы введены в вашем регионе, можно в своей налоговой инспекции.

Кто должен заниматься расчетом налога на имущество организаций

Рассчитать налог на имущество должна бухгалтерия организации-налогоплательщика. Налоговая инспекция во время камеральных и выездных проверок проверяет правильность расчета.

Как рассчитать налог на имущество организаций

Чтобы рассчитать налог на имущество организаций, нужно определить налоговую базу и умножить ее на ставку налога.

Сумма налога и налоговая база рассчитываются отдельно в отношении имущества головной организации; в отношении имущества каждого обособленного подразделения, имеющего свой баланс; по каждому объекту недвижимости, расположенному вне места нахождения головной организации, подразделения, имеющего свой баланс, или постоянного представительства зарубежной компании. Если объект недвижимости расположен на территории разных регионов, то налоговая база по нему рассчитывается обособленно от другого имущества. При этом нужно будет определить долю, приходящуюся на каждый из регионов.

Налоговая база — это в общем случае среднегодовая стоимость налогооблагаемого имущества. Базу определяют по итогам налогового периода, который равен календарному году.

Чтобы вычислить базу, надо сложить значения остаточной стоимости объектов на 1-е число каждого месяца и на последний день налогового периода.

Затем полученную сумму необходимо разделить на число месяцев в налоговом периоде, увеличенное на единицу.

https://www.youtube.com/watch?v=Gh1wMvOVxF8

Приведем пример. Допустим, остаточная стоимость имущества компании равнялась значениям, приведенным в таблице 1. Тогда среднегодовая стоимость составит 120 000 руб.((150 000 + 145 000 + 140 000 + 135 000 + 130 000 + 125 000+ 120 000 + 115 000 + 110 000 + 105 000 + 100 000 + 95 000 + 90 000): (12+1).

Таблица 1

Добавим, что остаточную стоимость необходимо определять по нормам, изложенным в ПБУ 6/01 «Учет основных средств», и по правилам, приведенным в методических указаниях по бухгалтерскому учету основных средств*. Нужно также придерживаться порядка, закрепленного в учетной политике предприятия.

Начиная с 2014 года в отношении некоторых объектов недвижимости (торговых и административно-деловых центров, офисов, точек общепита и др.) облагаемая базой признается не среднегодовая, а кадастровая стоимость.

Для таких объектов сумма налога в общем случае равна кадастровой стоимости объекта по состоянию на 1 января соответствующего года, умноженной на ставку налога.

Добавим, что сведения о кадастровой стоимости недвижимости нужно брать из Единого государственного реестра недвижимости.

Как рассчитать авансовый платеж по налогу на имущество организаций

Для имущества, налог по которому рассчитывается исходя из среднегодовой стоимости, отчетными периодами являются квартал, полугодие и девять месяцев. В регионах, где отчетные периоды введены, организации в течение года должны перечислять авансовые платежи.

Чтобы рассчитать сумму авансового платежа, надо в общем случае найти среднюю стоимость имущества за отчетный период. Ее определяют по правилам, которые применяются для расчета среднегодовой стоимости. Разница в том, что вместо остаточной стоимости на последнее число периода, нужно прибавить остаточную стоимость на 1-е число следующего месяца.

Поясним на примере. Предположим, остаточная стоимость имущества компании за квартал равнялась значениям, приведенным в таблице 2. Тогда средняя стоимость в отчетном периоде составит 142 500 руб.((150 000 + 145 000 + 140 000 + 135 000): (3+1)). Обратите внимание, что в формуле участвует значение остаточной стоимости на 1 апреля, а не на 31 марта.

Таблица 2

Сумма авансового платежа равна одной четвертой средней стоимости имущества за отчетный период, умноженной на ставку налога. Если предположить, что ставка равна 2,2 процента, то величина авансового платежа за квартал в нашем примере составит 784 руб. (142 500 руб. х 2,2%:4).

В 2015 году и ранее для имущества, налог по которому рассчитывается исходя из кадастровой стоимости, отчетными периодами являлись квартал, полугодие и девять месяцев.

Начиная с 2021 года отчетные периоды для таких объектов — это первый, второй и третий кварталы.

В регионах, где отчетные периоды введены, компании должны делать авансовые платежи, размер которых равен одной четвертой кадастровой стоимости, умноженной на ставку.

Когда перечислять деньги

Налог на имущество организаций и авансовые платежи по нему нужно перечислять в сроки, установленные законодательством региона. Узнать конкретные даты перечисления денег можно в своей налоговой инспекции.

При уплате итоговой суммы налога необходимо учитывать авансовые платежи, сделанные в течение года. Регионы, где введены отчетные периоды, вправе освободить отдельные категории налогоплательщиков от уплаты авансовых платежей.

Куда перечислять деньги

Налог и авансовые платежи в отношении имущества, принадлежащего головной организации, нужно перечислять в бюджет по местонахождению этой организации.

Налог и авансовые платежи в отношении имущества, принадлежащего обособленному подразделению, имеющему отдельный баланс, нужно перечислять в бюджет по местонахождению данного подразделения. При расчете суммы налога и авансовых платежей следует применять ставку, установленную для региона, где находится подразделение.

https://www.youtube.com/watch?v=hpBreuxcXD0

Налог и авансовые платежи в отношении недвижимости, расположенной вне места нахождения головной организации и подразделений, имеющих свой баланс, необходимо перечислять в бюджет по местонахождению такой недвижимости. Рассчитывать суммы налога и авансовых платежей следует по ставке, установленной для региона, где находится недвижимость.

Как отчитываться по налогу на имущество организаций

Налогоплательщики обязаны сдать декларацию по налогу на имущество организаций не позднее 30 марта года, следующего за истекшим налоговым периодом.

В регионах, где введены отчетные периоды, необходимо сдавать расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания отчетного периода (не позднее 30 апреля, 30 июля и 30 октября соответственно).

Организации, не владеющие налогооблагаемым имуществом, не являются налогоплательщиками, и поэтому не должны сдавать декларации и расчеты.

Куда представлять отчетность

Декларации и расчеты по авансовым платежам следует сдавать по местонахождению головного предприятия; по месту нахождения обособленных подразделений, выделенных на отдельные балансы; по месту нахождения объектов недвижимого имущества.

Если у подразделения нет своего баланса, то отчитываться по принадлежащему ему движимому имуществу нужно в инспекцию, где зарегистрирована головная организация. Сдавать отчеты по недвижимости, принадлежащей такому подразделению, надо в инспекцию по местонахождению подразделения.

* Методические указания утверждены приказом Минфина России от 13.10.03 № 91н.