- Зачем нужно вводить имущество в эксплуатацию?

- Порядок ввода в эксплуатацию

- Оформление акта

Любое приобретённое основное средство (оборудование, помещения, мебель и т.д.) должно быть поставлено на баланс организации.

Но прежде чем его оприходовать, необходимо убедиться в работоспособности оборудования и его соответствии нормативным требованиям и стандартам безопасности.

Для этого специальная комиссия, зачастую в присутствии представителя поставщика, осуществляет процедуру проверки, которая оформляется актом ввода в эксплуатацию.

- Зачем нужно вводить имущество в эксплуатацию?

- Порядок ввода в эксплуатацию

- Как оформляется ввод в эксплуатацию объектов основных средств

- Оформление акта

- Порядок ввода в эксплуатацию основных средств (нюансы)

- Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

- Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

- Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

- Итоги

- Приказ для ввода в эксплуатацию основных средств

- Приказ о вводе в эксплуатацию объекта основных средств

- Ввод в эксплуатацию основных средств — особенности и процедура

- Ввод основных средств в эксплуатацию

- Порядок ввода в эксплуатацию основных средств (нюансы)

- Акт ввода в эксплуатацию объекта основных средств

- Приказ о вводе в эксплуатацию основных средств образец

- Приказ ввода в эксплуатацию основных средств

- Приказ ввода в эксплуатацию основных средств украина

- Приказ о вводе в эксплуатацию основных средств образец рб

- Приказ на ввод в эксплуатацию основных средств образец украина

- Ввод в эксплуатацию основных средств: образец акта, приказ, срок введения

- Что такое ввод в эксплуатацию основных средств

- Акт ввода в эксплуатацию

- Что это такое

- Правила составления

- Образец

- Процедура ввода

- Приказ

- Что понадобится

- Процедура

- Срок введения

- Нюансы отражения в 1С

- Комиссия акт ввода в эксплуатацию основных средств образец

- Как правильно оформить ввод оборудования в эксплуатацию: 3 основных этапа

- Особенности акта ввода в эксплуатацию

- Акт ввода оборудования в эксплуатацию

- Акт ввода в эксплуатацию оборудования (бланк и образец)

- Акт ввода в эксплуатацию объекта

- Акт ввода в эксплуатацию основных средств. Образец 2021 года

- Что значит термин «ввод в эксплуатацию» и зачем нужен акт

- Кто составляет акт

- Создание комиссии

- Как правильно составить акт

- Как правильно оформить акт

- Как, сколько времени и в каком порядке хранить акт

Зачем нужно вводить имущество в эксплуатацию?

Порядок передачи основных средств в работу должен быть зафиксирован локальными нормативными актами организации, особенно это касается предприятий, использующих в производстве сложное оборудование.

- Комиссия удостоверяет, что имущество исправно и готово к работе.

- Технические средства должны соответствовать нормам безопасности и охраны труда, что подтверждается актом. Отсутствие этого документа может привести к негативным правовым последствиям, если на предприятии произойдёт несчастный случай.

- Некоторые поставщики в договор поставки включают пункт о своём присутствии в момент распаковки и монтажа оборудования, что является условием наступления гарантийных обязательств продавца.

- Приём имущества после ремонта (реконструкции) и передача его в производство также происходит на основании акта ввода в эксплуатацию с соответствующими пометками о временном простое оборудования.

Порядок ввода в эксплуатацию

Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать. Перекладывайте их на фрилансеров «Исполню.ру».

Как оформляется ввод в эксплуатацию объектов основных средств

Гарантия качественной работы в срок или возврат средств. Цены даже на разработку сайтов начинаются от 500 рублей.

Порядок передачи имущества в работу зависит от его вида и характеристик.

Основные средства, которые не задействованы в производстве, не относятся к сложному оборудованию и объектам повышенной опасности (офисная мебель и оргтехника, имущество для бытового применения) не требуют введения в эксплуатацию в принятом смысле слова. Для приёма такого оборудования достаточно осмотра и подписания передаточного документа со стороны:

- главного бухгалтера;

- руководителя отдела, в которое передаётся основное средство;

- кладовщика, в случае сдачи объекта на хранение;

- ответственного лица, которое принимает имущество для эксплуатации и хранения.

Если в организации не предусмотрено обязательное оформление акта ввода в производство для всего без исключения оборудования, вместо него может выступать документ приёма-передачи основного средства, на котором достаточно сделать пометку о дате начала эксплуатации.

Во всех остальных случаях ввод основных средств производится специально сформированной комиссией.

Эта процедура, в зависимости от вида оборудования, может включать в себя:

- осмотр на предмет исправности;

- оценку технического состояния;

- проверку качества монтажа;

- тестовый пусконаладочный запуск;

- подтверждение соответствия технических характеристик требованиям безопасности;

- контроль наличия разрешительной документации;

- обследование условий, необходимых для эксплуатации объекта.

Оформление акта

Выводы комиссии фиксируются в соответствующем документе. Унифицированного образца акта ввода в эксплуатацию не существует – он составляется в свободной форме. Документ должен содержать следующие обязательные сведения:

- дату обследования объекта и разрешение на запуск в работу;

- место проведения экспертизы;

- идентифицирующие данные оборудования (наименование, модель, серийный номер);

- основные технические характеристики имущества, срок использования;

- описание условий эксплуатации;

- прочие существенные данные.

В последнем пункте указываются детали, связанные со спецификой производства, особенностями функционирования объекта, например, заключение о пожарной безопасности, соответствии санитарным нормам и др. На многих предприятиях в также принято конкретизировать место хранения имущества (определённый цех, кабинет, склад).

Акт может быть оформлен отдельным документом или являться неотъемлемой частью договора купли-продажи, контракта на поставку, на проведение монтажных и пусконаладочных работ. Отдельные пункты договора могут ссылаться на акт, привязывая к дате его подписания сроки взаиморасчетов, начало гарантийного периода.

https://www.youtube.com/watch?v=kGupP52HcOY

Приложением могут идти сопроводительные документы (технический паспорт, правила эксплуатации и т.д.). Оформленный акт подписывается всеми членами комиссии и передается в бухгалтерию вместе с приложениями.

Как правило, в бухгалтерии имеется своя стандартная форма акта в электронном виде, которую она использует при постановке основных средств на учёт, поэтому на практике бумажный и электронный вариант документа могут отличаться.

Типовой бланк акта ввода в эксплуатацию можно скачать здесь.

Порядок ввода в эксплуатацию основных средств (нюансы)

Ввод в эксплуатацию основных средств — это документальное подтверждение готовности имущества к использованию по назначению. Чтобы правильно оформить этот процесс на счетах бухгалтерского учета, необходимо знать некоторые нюансы, о которых пойдет речь в данной статье.

Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

Итоги

Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

ОС попадают в организацию разными путями: их можно купить, построить, приобрести с помощью обмена или в виде взноса в уставный капитал, также возможно их безвозмездное получение. В зависимости от того, каким образом они попали в организацию, в БУ отражается поступление и производятся проводки по вводу в эксплуатацию основных средств:

О проводках, отражающих нюансы безвозмездной передачи ОС, читайте здесь «Безвозмездная передача основных средств — проводки».

Отдельного внимания заслуживает проводка — введены в эксплуатацию основные средства, требующие монтажа. Для оприходования таких основных средств, в бухгалтерских записях используют счет 07. Наиболее актуально его применение в фирмах, занимающихся строительством. По дебету счет отражает стоимость поступающего оборудования и расходы по его доставке.

По кредиту — списывают стоимость сданного в монтаж оборудования в дебет счета 08. Заработная плата рабочим, стоимость работ сторонней организации (если монтаж осуществлялся наемной бригадой) — эти и другие затраты по монтажу учитывают в составе капитальных вложений.

После того как первоначальная стоимость ОС сформирована, составляется проводка ввода в эксплуатацию ОС: Дт 01 Кт 08.

Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

Для документального отражения процесса ввода в эксплуатацию основных средств предприятия могут использовать типовые бланки № ОС-1 (а, б) либо самостоятельно разрабатывать форму данного документа. При этом важно, чтобы акт содержал все необходимые реквизиты:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- дата и номер;

- сведения об организации, передающей ОС;

- данные о предприятии, принимающем объект;

- бухгалтерская информация: первоначальная стоимость, срок полезного использования и т. д.;

- характеристика основного средства и т. п.

Подробнее о составлении этого документа читайте в статье «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

Чтобы определить готовность объекта к эксплуатации, руководитель издает приказ о создании специальной комиссии. Ее члены сделают вывод о соответствии ОС техническим условиям или о необходимости доработки. И на основании полученных данных комиссия делает заключение и отражает его в акте.

Нередко перед бухгалтером встает вопрос: как ввести в эксплуатацию основное средство, использовать которое организация пока не планирует? Чтобы на него ответить, нужно определиться с тем, что считать датой ввода в эксплуатацию основных средств.

https://www.youtube.com/watch?v=JqwTscLhK74

Такой датой является день, когда основное средство полностью готово к использованию, независимо от момента, когда его фактически начнут эксплуатировать. Ведь по оприходованному на счета БУ ОС необходимо начислять амортизацию. А до тех пор пока объект основных средств не введен в эксплуатацию, не получится начислить износ.

Кроме того, несвоевременное отражение объектов в составе основных средств искажает их стоимость, в результате занижается налогооблагаемая база по налогу на имущество организаций. Такое нарушение ведет к штрафам от налоговой инспекции, поэтому ввод в эксплуатацию ОС без веских причин нельзя откладывать.

Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

Не все ОС, поступающие в организацию сразу пригодны к использованию. Некоторые из них требуют монтажа и иных работ по доведению до состояния, пригодного к эксплуатации.

Таким образом, может возникнуть ситуация, что ОС поступило в организацию в одном периоде, а на счете 01 отразилось позже.

Чтобы у проверяющих из налоговой инспекции не возникло вопросов, необходимо документально подтвердить неготовность объекта ОС к использованию.

Такими документами выступают акты по монтажу и наладке оборудования, договоры подряда, накладные на покупку комплектующих деталей.

Если объекты потенциально готовы к работе, но ввода в эксплуатацию основных средств еще не было, их целесообразно отражать в БУ обособленно. Для этого открываются два субсчета к счету 01: первый будет отражать ОС, которые уже готовы к использованию, но еще не введены в эксплуатацию, а второй — имущество в эксплуатации.

Бухгалтерская запись, отражающая принятие к учету ОС в таком случае, выглядит таким образом:

- Дт 01 субсчет «Основные средства на складе (в запасе)» Кт 08.

- Проводка «ОС введено в эксплуатацию» будет следующей:

- Дт 01 субсчет «Основные средства в эксплуатации» Кт 01 «Основные средства на складе (в запасе)».

Итоги

Процесс отражения на счетах БУ ввода в эксплуатацию основных средств имеет ряд особенностей. Их необходимо знать и учитывать, чтобы не навлечь на организацию штрафные санкции налоговой инспекции.

Приказ для ввода в эксплуатацию основных средств

Определение первоначальной стоимости происходит с учетом следующих нюансов:

- если активы внесены в качестве взноса в уставный капитал, их оценка осуществляется в денежной форме по решению собственников компании;

- для ценностей, полученных по безвозмездным сделкам, используется показатель рыночной стоимости на момент постановки на учет;

- для расчета стоимостных показателей продукции собственного производства принимаются во внимание совокупный размер фактических затрат.

Эти данные проводятся по сведениям бухучета согласно требованиям ПБУ 6/01. Процедура Одновременно с отражением в данных бухучета, ввод активов в эксплуатацию фиксируется в инвентарных карточках по форме ОС-6, а для группы основных средств по форме ОС-6а. Фактическая эксплуатация начинается с даты, указанной в приказе руководителя и акте приема-передачи.

Приказ о вводе в эксплуатацию объекта основных средств

Важно К основным средствам относится любое имущество, при помощи которого организация может осуществлять свою деятельность: оборудование, приборы, техника, здания, сооружения и т.д. Акт о вводе в эксплуатацию основного средства составляется при покупке, постройке, модернизации, ремонте, реконструкции имущества предприятия и т.д.

ФАЙЛЫСкачать пустой бланк акта ввода в эксплуатацию объекта основных средств .docСкачать образец акта ввода в эксплуатацию объекта основных средств .

doc Что значит термин «ввод в эксплуатацию» и зачем нужен акт Под эксплуатацией понимается применение основного средства по прямому назначению для реализации задач и целей предприятия, а также обслуживание и поддержание данного имущества в рабочем состоянии.

Ввод в эксплуатацию основных средств — особенности и процедура

Акты на ввод объектов в эксплуатацию являются документами, удостоверяющими факт завершения строительного процесса, выполнения капитальных работ либо окончания реконструкции сооружений, их готовности в необходимых объемах, полное соответствие всем необходимым документам.При этом также в наличии должны быть такие официальные бумаги, как разрешения на проведение строительства, градостроительные планы земельных участков, пакет проектной документации. В чем заключается назначение эксплуатационного акта Сами акты, касающиеся ввода объектов в эксплуатацию, представляют собой документы, которые оформлены на соответствующих государственных бланках. При этом необходимо наличие в правых верхних частых документов полей под названием «Утверждаю» с местом для росписи главы городского архитектурного управления.

Ввод основных средств в эксплуатацию

- Юридическим основанием для ввода основных средств в эксплуатацию будет являться приказ начальника фирмы, после чего соответствующая отметка проставляется в акте ОС-1.

- Еще одним вариантом действий будет составление самостоятельного акта ввода основных средств или приказа аналогичного содержания, в этих документах должны поставить подписи все члены Комиссии.

- В содержании акта указываются основные параметры передаваемого объекта, дата его постановки на учет, а также перечень лиц, ответственных за сохранность объекта в процессе эксплуатации. До момента передачи объекта в эксплуатацию он отражается в сведениях бухучета по счету 08 (внеоборотные активы), а после составления акта – по счету 01 (Основные средства).

Порядок ввода в эксплуатацию основных средств (нюансы)

ПБУ 6/01 определяют, что для бухучета основное средство должно обладать ценовой характеристикой свыше 40 000 рублей (при меньшей стоимости актива его включение в основные средства для целей бухучета должно сопровождаться изменением в учетной политике).

Для признания актива основным средством не имеет значения способ его приобретения.

Компания может получать материальные ценности в виде взноса в уставный капитал, по итогам совершения гражданских сделок, в результате создания нового объекта (например, возведение нового здания) и т.д.

https://www.youtube.com/watch?v=tkgZ7cg8_8I

После постановки на учет, для дальнейшего использования активов, их необходимо официально ввести в эксплуатацию. Эта процедура оформляется внутренними документами фирмы – распорядительным актом руководителя и актом приема-передачи.

Акт ввода в эксплуатацию объекта основных средств

Такими документами выступают акты по монтажу и наладке оборудования, договоры подряда, накладные на покупку комплектующих деталей. Если объекты потенциально готовы к работе, но ввода в эксплуатацию основных средств еще не было, их целесообразно отражать в БУ обособленно.

Для этого открываются два субсчета к счету 01: первый будет отражать ОС, которые уже готовы к использованию, но еще не введены в эксплуатацию, а второй — имущество в эксплуатации.

Бухгалтерская запись, отражающая принятие к учету ОС в таком случае, выглядит таким образом:

- Дт 01 субсчет «Основные средства на складе (в запасе)» Кт 08.

- Проводка «ОС введено в эксплуатацию» будет следующей:

- Дт 01 субсчет «Основные средства в эксплуатации» Кт 01 «Основные средства на складе (в запасе)».

Итоги Процесс отражения на счетах БУ ввода в эксплуатацию основных средств имеет ряд особенностей.

Приказ о вводе в эксплуатацию основных средств образец

ПБУ 6/01; п. 1 ст. 256 НК РФ):

- в бухучете основными средствами признаются объекты стоимостью свыше 40 000 руб. либо меньшей суммы, которую организация зафиксировала в своей учетной политике;

- для целей налогообложения прибыли и УСН объект включается в состав ОС, если его стоимость более 100 000 руб. При меньшей стоимости объекта его можно признать в качестве МПЗ.

В налоговом учете есть еще одно требование к объектам основных средств – они должны принадлежать организации на праве собственности (п. 1 ст. 256 НК РФ).

Ввод в эксплуатацию основных средств При принятии объекта к бухгалтерскому учету составляется акт по форме ОС-1 (утв. Постановлением Госкомстата РФ от 21.01.2003 № 7).

И с 1 числа месяца, следующего за месяцем принятия объекта ОС к учету, по нему следует начислять амортизацию указанным в учетной политике способом (п. 21 ПБУ 6/01).

Приказ ввода в эксплуатацию основных средств

С этой целью, следует подать лицу, возглавляющему комиссионную группу, соответствующие изъяснения с изложением полного перечня своих замечаний. После этого, комиссией устанавливаются какие-либо определенные сроки, чтобы устранить данные замечания в полном объеме. Когда сроки истекают, а замечания не снимаются, объекты признаются не пригодными для их безопасного эксплуатирования.

Приказ ввода в эксплуатацию основных средств украина

Даже если не будет составлен отдельный Акт ввода основных средств в эксплуатацию. Составить учетную политику для целей бухгалтерского и налогового учета вам поможет Конструктор на нашем сайте /forms/up.

А вот для того, чтобы начать начислять амортизацию для целей налогообложения прибыли, необходим документ, который подтвердит дату ввода в эксплуатацию основных средств (п.

4 ст. 259 НК РФ).

Поэтому возможны два варианта:

- дополнить акт ОС-1 сведениями о дате ввода объекта в эксплуатацию;

- составить отдельный Акт ввода основных средств или Приказ о вводе в эксплуатацию основных средств. Этот документ должна подписать Комиссия по вводу в эксплуатацию основных средств.

Приказ о вводе в эксплуатацию основных средств образец рб

Актуально на: 11 февраля 2021 г. Если организация приобрела (получила в качестве вклада в уставный капитал и т.д.

) основное средство, то встает вопрос, с какого момента нужно начислять амортизацию по нему в бухгалтерском и налоговом учете.

Что признается основным средством Напомним, что в принципе является основным средством для целей бухгалтерского и налогового учета. Это объекты, удовлетворяющие следующим критериям (п. 4 ПБУ 6/01; п. 1 ст. 256 НК РФ):

- объект будет использоваться в производстве, для управленческих нужд организации либо для предоставления организацией за плату во временное пользование;

- объект будет использоваться более чем 12 месяцев;

- организация не собирается продавать этот объект;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Что касается стоимости этого объекта, то правила такие (п.

Приказ на ввод в эксплуатацию основных средств образец украина

Порядок ввода в эксплуатацию Ввод в эксплуатацию – не самая простая процедура. В некоторых случаях, предварительно требуется провести огромную подготовительную работу. Например, при вводе в эксплуатацию какого-либо сооружения или постройки нужно:

- Подготовить всю техническую документацию к основному средству, составить акт выполненных работ.

- Параллельно необходимо проверить объект на качество и соответствие всем требованиям – эту работу проводят высококвалифицированные специалисты со стороны подрядчика и заказчика, а также контролирующих структур.

- Затем идет процесс взаимодействия с архитектурным отделом муниципального учреждения о разрешении ввода объекта в эксплуатацию.

- И, наконец, полное комплексное его обследование.

Этот пример вполне полно иллюстрирует этапы ввода в эксплуатацию сложных технических объектов, зданий и сооружений.

Ввод в эксплуатацию основных средств: образец акта, приказ, срок введения

Получение компанией различных имущественных активов сопровождается их постановкой на учет в качестве основных средств. После этой процедуры, для использования имущества в текущей хозяйственной деятельности, необходимо ввести основные средства в эксплуатацию по правилам бухучета.

Что такое ввод в эксплуатацию основных средств

Далеко не каждый актив можно и нужно признавать основным средством компании. Ключевые характеристики объектов и иным материальных ценностей, которые могут рассматриваться в качестве основного средства, регламентированы в Правилах бухучета ПБУ 6/01 и ст. 256 НК РФ:

- целевое назначение актива должно заключаться в его использовании для собственных производственных или управленческих функций, а также для передачи его третьим лицам на платной основе во временное пользование;

- предполагаемый срок эксплуатации должен составлять не менее одного года;

- активы не приобретались с целью последующей перепродажи третьим лицам;

- материальные ценности будут приносить компании прямой или опосредованный доход в процессе текущей деятельности.

Для признания актива основным средством не имеет значения способ его приобретения. Компания может получать материальные ценности в виде взноса в уставный капитал, по итогам совершения гражданских сделок, в результате создания нового объекта (например, возведение нового здания) и т.д.

https://www.youtube.com/watch?v=tkgZ7cg8_8I

После постановки на учет, для дальнейшего использования активов, их необходимо официально ввести в эксплуатацию. Эта процедура оформляется внутренними документами фирмы – распорядительным актом руководителя и актом приема-передачи.

Ввод в эксплуатацию основных средств и нематериальных активов — тема видео ниже:

Акт ввода в эксплуатацию

Для целей бухучета, издания приказа о вводе основного средства в эксплуатацию недостаточно, необходимо оформить акт приема-передачи. Указанные акты будут различаться по форме для недвижимых объектов (строения, здания и т.д.), для остальных видов активов, а также для ввода в эксплуатацию одновременно группы объектов.

Что это такое

Правила составления актов приема-передачи для целей бухучета регламентированы в ПБУ 6/01.

Указанный документ будет являться основанием для передачи материальных ценностей и активов структурным подразделения компании для дальнейшего использования.

Если принятый на учет объект не планируется использовать, компания не обязана составлять указанные акты, активы могут неограниченное время оставаться вне эксплуатации при условии своевременного расчета амортизационных показателей.

https://www.youtube.com/watch?v=Q4eFaky7rmE

Основной перечень требований к форме и содержанию актов можно найти в ПБУ 6/01, либо скачать на нашем сайте типовой образец указанных документов. Составлять акт должна внутренняя Комиссией по вводе в эксплуатацию, состав которой утверждается руководством компании.

Правила составления

При составлении акта нужно соблюдать определенный алгоритм действий и правила заполнения документа.

- Юридическим основанием для ввода основных средств в эксплуатацию будет являться приказ начальника фирмы, после чего соответствующая отметка проставляется в акте ОС-1.

- Еще одним вариантом действий будет составление самостоятельного акта ввода основных средств или приказа аналогичного содержания, в этих документах должны поставить подписи все члены Комиссии.

В содержании акта указываются основные параметры передаваемого объекта, дата его постановки на учет, а также перечень лиц, ответственных за сохранность объекта в процессе эксплуатации.

До момента передачи объекта в эксплуатацию он отражается в сведениях бухучета по счету 08 (внеоборотные активы), а после составления акта – по счету 01 (Основные средства).

Одновременно с составлением акта определяется первоначальная стоимостная характеристика передаваемого объекта, которая необходима для последующих амортизационных расчетов.

Образец

Типовой образец акта, предложенный на нашем сайте, необходимо заполнять с учетом характеристик объекта, водимого в эксплуатацию. Хотя указанный документ составляется в произвольной форме, целесообразно детально ознакомиться с требованиями ПБУ 6/01, чтобы избежать неблагоприятных последствий.

Пример акта ввода в эксплуатацию

Процедура ввода

Непосредственно с момента постановки имущественных активов на учет в качестве основных средств, предприятие может приступать к процедуре ввода его в эксплуатацию. Это процесс начинается с издания распорядительного документа руководителя компании.

Приказ

Во многих случаях издание приказа по предприятию позволит избежать составления отдельного самостоятельного акта для ввода активов в эксплуатацию.

Дело в том, что положения ПБУ 6/01 позволяют дополнить форму ОС-1 сведениями о начале эксплуатации объекта. Для этого в приказе необходимо указать точную дату, с которой материальные ценности будут использоваться в текущей деятельности.

Образец приказа о вводе ОС в эксплуатацию

Что понадобится

Ключевыми параметрами, которые необходимо учесть в приказе и акте приема-передачи, будут являться дата ввода основных средств в эксплуатацию и исходная стоимость активов. На основании этих показателей в сведениях бухучета будут осуществляться амортизационные начисления.

Определение первоначальной стоимости происходит с учетом следующих нюансов:

- если активы внесены в качестве взноса в уставный капитал, их оценка осуществляется в денежной форме по решению собственников компании;

- для ценностей, полученных по безвозмездным сделкам, используется показатель рыночной стоимости на момент постановки на учет;

- для расчета стоимостных показателей продукции собственного производства принимаются во внимание совокупный размер фактических затрат.

Эти данные проводятся по сведениям бухучета согласно требованиям ПБУ 6/01.

Процедура

Одновременно с отражением в данных бухучета, ввод активов в эксплуатацию фиксируется в инвентарных карточках по форме ОС-6, а для группы основных средств по форме ОС-6а. Фактическая эксплуатация начинается с даты, указанной в приказе руководителя и акте приема-передачи.

Срок введения

Законодательные акты не устанавливают регламентированных сроков для ввода в эксплуатацию основных средств, это решение вправе принимать сама компания.

Если активы поставлены на учет, но фактически не используются в текущей деятельности, он будет амортизироваться только по данным бухучета.

Амортизация для целей налогового учета будет осуществляться только с даты фактической эксплуатации.

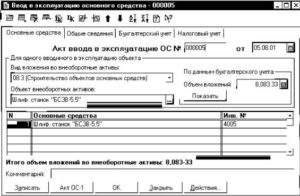

Нюансы отражения в 1С

При использовании программного комплекса 1С, для надлежащего оформления процедуры ввода в эксплуатацию необходимо выполнить следующие действия:

- оприходовать поступление материальных активов путем заполнения бланка «Поступление оборудования» с одновременным определением первоначальной стоимости;

- фактически ввод учтенного актива в эксплуатацию оформляется путем заполнения документа «Принятие к учету ОС»;

- для учета амортизационных данных в налоговом учете заполняется документ «Амортизационная премия».

При заполнении каждого документа необходимо точно указывать даты совершения операций с активами и основания для таких действий.

https://www.youtube.com/watch?v=kTnhZ8ZyKXc

Ввод в эксплуатацию основных средств в 1С показан в видео ниже:

Комиссия акт ввода в эксплуатацию основных средств образец

В самом сооружении он выявляет соответствие нормам санитарии и пожарной безопасности, а также сверяет заявленные характеристики и параметры объекта с действительностью.

- Предприятие-заказчик обращается с заявлением о разрешении ввода объекта строительства в работу в градостроительство или в управление архитектуры.

- Заключительный осмотр комиссии. После выдачи разрешения на эксплуатацию, можно переходить к введению объектов в работу и к составлению соответствующего акта.

- Решение о вводе оборудования под давлением Оборудование, работающее под избыточным давлением, является средством повышенной опасности, в связи с чем процесс принятия решения о вводе его в работу регламентируется особыми федеральными нормами и правилами эксплуатации.

Как правильно оформить ввод оборудования в эксплуатацию: 3 основных этапа

Важно Порядок ввода в эксплуатацию Ввод в эксплуатацию – не самая простая процедура. В некоторых случаях, предварительно требуется провести огромную подготовительную работу.

Например, при вводе в эксплуатацию какого-либо сооружения или постройки нужно:

- Подготовить всю техническую документацию к основному средству, составить акт выполненных работ.

- Параллельно необходимо проверить объект на качество и соответствие всем требованиям – эту работу проводят высококвалифицированные специалисты со стороны подрядчика и заказчика, а также контролирующих структур.

- Затем идет процесс взаимодействия с архитектурным отделом муниципального учреждения о разрешении ввода объекта в эксплуатацию.

- И, наконец, полное комплексное его обследование.

Этот пример вполне полно иллюстрирует этапы ввода в эксплуатацию сложных технических объектов, зданий и сооружений.

Особенности акта ввода в эксплуатацию

Ввод в эксплуатацию основных средств и нематериальных активов — тема видео ниже: Акт ввода в эксплуатацию Для целей бухучета, издания приказа о вводе основного средства в эксплуатацию недостаточно, необходимо оформить акт приема-передачи. Указанные акты будут различаться по форме для недвижимых объектов (строения, здания и т.д.), для остальных видов активов, а также для ввода в эксплуатацию одновременно группы объектов.

Внимание Что это такое Правила составления актов приема-передачи для целей бухучета регламентированы в ПБУ 6/01. Указанный документ будет являться основанием для передачи материальных ценностей и активов структурным подразделения компании для дальнейшего использования.

Акт ввода оборудования в эксплуатацию

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2021 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года? < … Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада). < … → Бухгалтерские консультации → Первичные документы Актуально на: 14 сентября 2021 г.

Акт ввода в эксплуатацию оборудования (бланк и образец)

Приказ Во многих случаях издание приказа по предприятию позволит избежать составления отдельного самостоятельного акта для ввода активов в эксплуатацию. Дело в том, что положения ПБУ 6/01 позволяют дополнить форму ОС-1 сведениями о начале эксплуатации объекта.

https://www.youtube.com/watch?v=AHIBcxHZZxc

Для этого в приказе необходимо указать точную дату, с которой материальные ценности будут использоваться в текущей деятельности.

Образец приказа о вводе ОС в эксплуатацию Что понадобится Ключевыми параметрами, которые необходимо учесть в приказе и акте приема-передачи, будут являться дата ввода основных средств в эксплуатацию и исходная стоимость активов.

На основании этих показателей в сведениях бухучета будут осуществляться амортизационные начисления.

Акт ввода в эксплуатацию объекта

Акт ввода в эксплуатацию основных средств. Образец 2021 года

К основным средствам относится любое имущество, при помощи которого организация может осуществлять свою деятельность: оборудование, приборы, техника, здания, сооружения и т.д. Акт о вводе в эксплуатацию основного средства составляется при покупке, постройке, модернизации, ремонте, реконструкции имущества предприятия и т.д.

ФАЙЛЫ

Скачать пустой бланк акта ввода в эксплуатацию объекта основных средств .docСкачать образец акта ввода в эксплуатацию объекта основных средств .doc

Что значит термин «ввод в эксплуатацию» и зачем нужен акт

Под эксплуатацией понимается применение основного средства по прямому назначению для реализации задач и целей предприятия, а также обслуживание и поддержание данного имущества в рабочем состоянии.

Акт ввода в эксплуатацию удостоверяет тот факт, что основное средство, числящееся на балансе предприятия или только принимаемое к учету, соответствует всем нормативам, исправно, не имеет каких бы то ни было поломок, неисправностей или изъянов и с определенной даты может использоваться в деятельности компании.

Кто составляет акт

Как правило, акт составляется между двумя сторонами: передающей основное средство и принимающей его, в т.ч. вводящей в эксплуатацию.

Представителями сторон в большинстве случаев выступают директора фирм, их заместители или руководители структурных подразделений.

Однако, при необходимости может быть привлечена и третья сторона, в виде экспертов (особенно это бывает актуально в случаях передачи сложного технического оборудования, приборов, техники, различного рода сооружений).

Создание комиссии

При вводе в эксплуатацию какого-либо имущества, относящегося к основным средствам предприятия, руководство принимающей стороны может назначить для проведения этой процедуры специальную комиссию, в составе не менее трех человек.

В нее должны входить люди, обладающие специальными знаниями по вводимому в эксплуатацию основному средству, способные оценить его качество, исправность, мощность, производительность, процент износа и прочие рабочие характеристики.

Как правильно составить акт

Акт относится к первичной документации, поэтому с 2013 года требование оформлять его по строгому унифицированному образцу отменено. На сегодняшний день предприятия и организации имеют полное право составлять его в произвольном виде или по шаблону, разработанному и утвержденному внутри фирмы.

Важное условие: по своей структуре и содержанию акт должен соответствовать определенным нормам делопроизводства, деловой документации и правилам русского языка.

В документе надо указывать некоторые обязательные сведения:

- ссылку на договор, приложением к которому является акт, а также номер, дату, место его создания;

- внести информацию о предприятиях, которые формируют акт;

- указать наименование основного средства, адрес по которому оно монтируется или вводится в эксплуатацию;

- описать испытания и проверки, которым было подвергнуто основное средство, а также их результаты;

- в выводах следует зафиксировать пригодность основного средства к дальнейшему использованию и дату, с которого его можно начать применять в работе.

При наличии каких-то дополнительных сопроводительных бумаг, их надо отметить в акте отдельным пунктом.

Как правильно оформить акт

Как документа, так и к его оформлению в законе не предусмотрено никаких особенных требований. Акт можно писать на обыкновенном листе бумаги или на фирменном бланке организации. Все необходимые сведения вносить можно от руки (шариковой ручкой любого темного цвета, но только не карандашом) или печатать на компьютере.

https://www.youtube.com/watch?v=nypeqJhDQuU

Есть только одно условие, которое нужно соблюдать непременно: наличие «живых» подписей всех присутствовавших при вводе основного средства в эксплуатацию людей. При этом использование факсимильных автографов, т.е. отпечатанных каким-либо образом, недопустимо.

Удостоверять акт при помощи печатей предприятий не обязательно – это необходимо делать только в тех случаях, если данная норма прописана в локальных нормативно-правовых актах компании: с 2021 года использование юридическими лицами штемпельных изделий отдано на их усмотрение.

Акт печатается минимум в двух экземплярах, но при необходимости можно сделать их дополнительные копии.

Как, сколько времени и в каком порядке хранить акт

После составления акт должен храниться с прочими текущими первичными документами фирмы в отдельной папке. После окончания периода действия акт можно передать в архив предприятия, где он должен находиться период, установленный внутренними нормативно-правовыми документами организации или законодательством Российской Федерации.