Основным нормативно-правовым актом, регламентирующие налоговые правоотношения на территории нашего государства, является Налоговый кодекс Российской Федерации. Однако понятия общей системы налогообложения он не содержит, поскольку данная система не является разновидностью налоговых режимов, это всего лишь совокупность определенных налогов.

Она применяется по умолчанию к юридическим лицам и индивидуальным предпринимателям в том случае, если при их регистрации не был выбран специальный налоговый режим. Соответственно заполнять заявление о переходе на данную систему нет необходимости.

Однако, в данном случае необходимо максимально серьезно отнестись к выбору налогового режима, поскольку изменить его представится возможность только в начале следующего календарного года.

- Преимущества и недостатки ОСНО

- Какие налоги включает в себя ОСНО

- Характеристики компаний

- Учреждения, которые должны применять ОСНО

- В каких случаях переходят на осно

- Как и в какие сроки осуществляется переход на ОСНО

- Недостатки и преимущества общей системы налогообложения

- Преимущества и недостатки общей системы налогообложения

- Преимущества и недостатки патентной системы налогообложения

- Общая система налогообложения

- Преимущества и недостатки использования упрощенной системы налогообложения

- Системы налогообложения, их особенности, преимущества, недостатки

- Усн – недостатки и преимущества

- Преимущества и недостатки в системе прямых налогов

- Упрощенная система налогообложения: преимущества и недостатки

- Общая система налогообложения для ИП (ОСНО): плюсы, минусы

- Особенности ведения учета ИП на ОСНО

- Как формируется отчетность

- Налоги

- Плюсы ведения ИП на ОСНО

- ОСНО: очевидные минусы для ИП

- Плюсы и минусы ОСНО (основной системы налогообложения)

- Как перейти на ОСНО?

- Основные отчисления: НДС и налог на выручку

- Налоговая отчетность ОСНО

- Плюсы и минусы ОСНО

- Оптимизация налогообложения в 2021 году

- Виды и принципы

- Соизмеримость и продуманность

- Соблюдение законодательных норм

- Доступность

- Обобщённость

- Грамотный документооборот

- Соблюдение конфиденциальности

- Применение нескольких способов

- Этапы налоговой оптимизации

- Способы и методы

- Замена отношений

- Разделение взаимоотношений

- Возможность произвести отсрочку платежа

- Уменьшение числа объектов

Преимущества и недостатки ОСНО

Как любая налоговая система ОСНО имеет свои существенные плюсы и минусы.

К положительным моментам стоит отнести:

- Полное отсутствие ограничений, предусмотренное на стандартных налоговых режимах (количество работников, имущество, выручку);

- Неограничены виды деятельности предпринимателя.

- Отсутствие обязанности по отчислению налога на прибыль в случае убыточной деятельности организации.

Имея свои положительные стороны, она имеет и ряд негативных моментов, к ним в частности можно отнести:

- Достаточно большой объем документации и отчетности, которую необходимо представлять.

- Все налоги, которых немало, отчисляются в полном объеме.

- Обязанность по ведению бухгалтерского учета.

- Возможно, пристальное внимание со стороны правоохранительных и налоговых структур.

Из представленных плюсов и минусов можно сделать вывод, что она будет наиболее выгодна для индивидуальных предпринимателей, а также для мелких юридических лиц. Как правило, прибыль данных субъектов, особенно на начальных этапах деятельности достаточно незначительна, соответственно отчисление всех налогов, содержащихся в данной системе, не ударит по карману предпринимателя.

Какие налоги включает в себя ОСНО

- НДС. Данный налог расшифровывается как налог на добавленную стоимость. Данный вид отчислений является наиболее сложным в налоговой системе. Он начисляется при строго определенных видах деятельности. И если разобраться, то время его уплаты фактически ложится на плечи потребителей товаров, работ, услуг.

Их стоимость и станет базой для исчисления налога.

- Налог на имущество. Данный налог устанавливается законодательно, налоговаябаза для него – стоимость имущество, находящегося на балансе предпринимателя или организации в качестве основных средств.

При исчислении налога берется во внимание и движимое и недвижимое имущество налогоплательщика.

- Налог на прибыль. Данный вид налоговых отчислений является, наверное, самым «дорогостоящим для налогоплательщика», поскольку данным налогом облагается вся прибыль, полученная организацией или предпринимателем.

Соответственно, если прибыль отсутствует, обязанность по отчислению налога автоматически снимается с налогоплательщика.

- НДФЛ. Данный налог подразумевает отчисление с доходов физического лица.

Обязанность в части отчислений налога на доходы работников с заработной платы возлагается на работодателя (предпринимателя или организацию). Соответственно, чем больше сотрудников и выше их заработная плата, тем больше придется отчислить в пользу государства.

Характеристики компаний

Кроме случаев добровольного применения её существуют и те, когда общая система налогообложения вменяется в обязанность организации. Итак, кто обязательно должен применять её в своей деятельности?

- Выручка за 9 месяцев превышает установленные рамки в 45 млн. руб. С чем это связано? Данная прибыль является достаточно существенной для экономической сферы, соответственно законодатель установил полную уплату налогов, без каких-либо налоговых льгот, при получении компаниями таких сумм в чистом виде.

- Доля участников в уставном капитале фирмы составляет больше 25%. Данный случай также предусмотрен как обязательный для перехода компании на ОСНО. Любой уставной капитал состоит из долей, стоимость доли составляет сумму пропорционально процентному соотношения. Соответственно доля уставного капитала равная 25% и более является достаточно существенной.

- Остаточная стоимость ОС и нематериальных активов больше 100 мл. Данный аспект скорее связан с обязанностью налогоплательщика на ОСНО в полном объеме перечислять налог на имущество, который как раз формируется из основных средств организации. Компания, имеющая на своем балансе основные средства на сумму 100 000 000 рублей, является достаточно крупным налогоплательщиком для государства.

- Количество работников. Данный критерий будет также определяющим при выборе системы налогообложения. Предпринимателям и юридическим лицам следует знать, что при среднесписочной численности сотрудников 100 человек и более, такое юридическое лицо обязано применять ОСНО.

- Наличие у фирмы представительства или филиалов. Такой критерий также приведет к обязанности юридического лица перейти на общую систему налогообложения.

Если обобщить все случаи, когда компания обязана выбрать для себя рассматриваемую систему налогообложения, напрашивается следующий вывод – все эти организации достаточно крупные, соответственно в качестве налогоплательщиков они принесут значительную прибыль в пользу государства.

Учреждения, которые должны применять ОСНО

По сложившейся практике к таким учреждениям относятся:

- банковские учреждения;

- ломбарды;

- фирмы, оказывающие страховые услуги населению и организациям;

- компании-иностранцы;

- инвестиционные и пенсионные фонды;

- изготовители товара, что облагается акцизом; участники рынка ценных бумаг;

- фирмы со статусом юридических лиц, что участвуют в разделе товара.

Все эти учреждения объединены особыми видами деятельности. Они получают прибыль достаточно специфическим способом, что подразумевает отчисление всех налогов в полном объеме.

В каких случаях переходят на осно

Помимо случаев, когда компании обязаны выбрать для себя данную налоговую систему, а также добровольного ее выбора, существуют случаи автоматического перехода ОСНО. То есть, если ранее налогоплательщик определил для себя специальный налоговый режим, в ряде случаев компания в автоматическом порядке переходит на ОСНО. Что это за случаи?

- Компания не выполнила требования, необходимые для использования специального режима. Специальные налоговые режимы характеризуются особыми условиями для налогоплательщиков. В том случае, если налогоплательщик по каким-либо причинам не может выполнить условия предусмотренные тем или иным специальным налоговым режимом, он подлежит автоматическому переходу на общую систему налогообложения.

- Плательщик должен оплачивать НДС. Бремя по начислению НДС подразумевает, что налогоплательщик находится на ОСН. Поэтому в том случае, если у организации возникает обязанность по данному виду начислений, она должна перейти на общую систему. При этом следует понимать, что НДС характерно лишь для некоторых специфических видов деятельности предпринимателя или юридического лица.

- Фирма входит в категорию льготников по налогу на прибыль. Все организации, имеющие данную налоговую льготу, также подлежат включению в общую систему налогообложения. Данное правило предусмотрено законодателем.

- Организация не имеет сведений о более удобных налоговых системах. Это правило вполне естественно. Если лицо, осуществляющее предпринимательскую деятельность, не определило для себя наиболее удобный налоговый режим, оно будет отчислять налоги в соответствии с общей системой налогообложения. При этом, как уже ранее было замечено, даже не нужно подавать заявление о выборе налоговой системы при регистрации данного лица.

Как и в какие сроки осуществляется переход на ОСНО

Переход на ОСН возможен в двух вариантах: это добровольный переход или переход автоматический. В зависимости от этого будут различаться сроки перехода на общую систему налогообложения.

Недостатки и преимущества общей системы налогообложения

Упрощенная и общая система налогообложения сильно различаются в вопросах отчетности. Первая освобождает предпринимателей от необходимости «заморачиваться» с непростыми расчетами и регулярной отчетностью по НДС. Для ИП или малых предприятий, работающих на конечного потребителя, такое понятие, как «налоговый кредит» (возмещение из бюджета НДС) мало волнует.

Если же предприятие активно сотрудничает с другими юридическими лицами, осуществляет поставки продукции или услуг плательщикам НДС, то следует выбирать ОСН. Иначе фирма может лишиться выгодных контрагентов. Обязательную уплату НДС предусматривает ввоз товара в РФ – к сведению предпринимателей-импортеров.

Преимущества и недостатки общей системы налогообложения

- среднегодовую численность наемных работников;

- объемы дохода ИП или предприятия;

- суммарную стоимость имущества;

- специфику деятельности компании;

- размеры арендуемых или находящихся в собственности помещений для торговли или другой хозяйственной деятельности.

- Написать и подать по месту регистрации прошение об отказе от упрощенной системы (до 15 января отчетного года).

- Приложить полную отчетность по установленной законодательством форме для УСН.

- Добавить в пакет документов квитанцию о последнем переводе на счет Федеральной налоговой службы.

- Подать в ИФНС свидетельство налогоплательщика.

Преимущества и недостатки патентной системы налогообложения

Это выгодно для тех ИП, деятельность которых носит в основном сезонный характер. Например, если ИП оказывает экскурсионные услуги, в отношении этого вида деятельности он имеет возможность применять ПСНО.

Однако по опыту он знает, что больше всего доходов данная деятельность приносит в летний период.

Поэтому для ИП выгодно получить патент на пиковый период с мая по сентябрь, так как стоимость патента не зависит от величины доходов, а в остальное время применять другой режим налогообложения, например УСН, сумма налога при котором напрямую зависит от полученных доходов.

https://www.youtube.com/watch?v=h4qHmohVTKM

В п. 14 ч. 1 ст. 58 Федерального закона от 24.07.

2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» установлено, что ИП, применяющие патентную систему налогообложения, за исключением отдельных видов деятельности вправе рассчитывать страховые взносы с оплаты труда работников по пониженным тарифам. Подробнее о порядке применения и подтверждения пониженных тарифов страховых взносов написано в статье Что нужно знать о применении пониженных тарифов страховых взносов.

- убыточным организациям;

- компаниям, в структуре расходов которых значительную долю занимают расходы, не учитываемые при УСН, но включаемые в расчет налоговой базы по налогу на прибыль

- компаниям, которые планируют свое развитие до уровня доходов, численности сотрудников, стоимости основных средств, превышающего установленные для УСН ограничения.

- В заключение следует еще раз подчеркнуть, что выбор оптимального налогового режима зависит от конкретных показателей деятельности компании и требует тщательного их изучения. В период применения УСН важным моментом является постоянный контроль показателей, ограничивающих возможность применения «упрощенки».

Возникнут сложности с формированием налоговой базы (п. 2 ст. 346.25 НК РФ) по налогу на прибыль в связи с переходом с кассового метода на метод начисления и в связи с иной процедурой признания доходов и расходов.

Придется также начислить и уплатить в бюджет НДС с реализации товаров (работ, услуг), произведенной с начала квартала, а по основным средствам, приобретенным до перехода на УСН, необходимо определить их остаточную стоимость на момент перехода на общий режим.

Общая система налогообложения

- Практически нет ограничений по видам деятельности

- Вы являетесь платильщиком НДС, а следовательно выгодным партнером для предприятий, платильщиков НДС

- Отсутствуют ограничения на объем выручки организации

- Отсутствуют ограничения на размеры рабочих площадей

- Отсутствуют ограничения на количество работников

- Отсутствуют ограничения на размер имущества на балансе кампании

- В случае если организация получает убыток — она не платит налог на прибыль

Перед начинающим предпринимателем обязательно встает вопрос — какую систему налогообложения выбрать. Давайте рассмотрим ОСНО, или общая система налогообложения может быть применена для таких видов организаций, как: Общество с ограниченной ответственностью, Открытое акционерное общество, Закрытое акционерное общество и других, а также для физических лиц, зарегистрированных в качестве индивидуальных предпринимателей, в том случае, если они не применяются налоговые спец режимы. Если вы после регистрации вы не подали заявление на применение к вам специального налогового режима, или выбранные вами виды деятельности не попадают под спец режим, то вам необходимо применять общую (традиционную) систему налогообложения.

Если юридическое лицо применяет общую систему налогообложения, оно обязано вести бухгалтерский учет в полном объеме и уплачивать соответствующие налоги и взносы.

Преимущества и недостатки использования упрощенной системы налогообложения

Также хотелось бы отметить, что одним еще достоинством является то, что декларация по единому налогу сдается один раз в год, по окончании налогового периода (до 31 марта организации и до 30 апреля ип).

Взносы на пенсионное страхование ип передают за себя также 1 раз в год не позднее 1 марта года, следующего за отчетным. А юридические лица подают декларации в соответствующие фонды ежеквартально ( с 2010г.

), в ПФР и ФОМС не позднее первого числа второго месяца, следующего за отчетным, а в ФСС не позднее 15-го числа, следующего за отчетным.

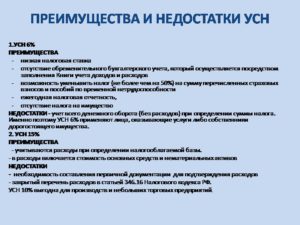

К преимуществам упрощенной системы налогообложения следует отнести и возможность применения пониженных ставок налога для объекта налогообложения в виде доходов, уменьшенных на величину расходов. В п. 2 ст. 346.

20 указано, что законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков. В ряде регионов законодатели уже воспользовались этим правом. Так, в Ивановской области Законом Ивановской области от 26 ноября 2009 г.

N 128-ОЗ для налогоплательщиков, работающих в текстильном производстве, сельском хозяйстве, издательской и полиграфической деятельности, химическом производстве и образовании, установлена действующая ставка налога 6 процентов. Закон Камчатского края от 19 марта 2009 г.

N 245 устанавливает, что все организации и индивидуальные предприниматели — налогоплательщики единого налога при УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» применяют ставку налога 10 процентов.

Такую же ставку налога применяют налогоплательщики, осуществляющие на территории Московской области следующие виды экономической деятельности: сельское хозяйство, транспорт, управление эксплуатацией жилого и нежилого фонда, предоставление услуг в сфере культуры, предоставление услуг в области спорта, предоставление социальных услуг, предоставление услуг в сфере образования, производство изделий народных художественных промыслов.

Системы налогообложения, их особенности, преимущества, недостатки

4. Единый сельскохозяйственный налог (ЕСХН).

Налогоплательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями и перешедшие на уплату единого сельскохозяйственного налога. Одним из условий применения ЕСХН является производство и переработка сельхозпродукции. Объектом налогообложения ЕСХН признаются доходы, уменьшенные на величину расходов.

https://www.youtube.com/watch?v=hKqZAIv-Ivw

Рекомендуем прочесть: Можно ли купить в ипотеку квартиру с перепланировкой

для организаций – налог на прибыль, налог на добавленную стоимость (НДС), налог на имущество; для индивидуальных предпринимателей – налог на доходы физических лиц (НДФЛ), НДС, налог на имущество. Страховые взносы, напомним, уплачиваются, однако сумма ЕНВД уменьшается на их величину.

Усн – недостатки и преимущества

При этом, перед владельцем бизнеса встает вопрос о целесообразности выбора того или иного режима, как при открытии фирмы, так и на этапе ее дальнейшего развития. Упрощенка, как и любая система расчета и уплаты налогов, имеет свои сильные и слабые стороны. Рассмотрим их более подробно.

- наличие расходов, влияющих на уменьшение налоговой базы при выборе объекта «доходы — расходы».

- сотрудничество с контрагентами, не претендующими на возмещение НДС из бюджета (розничная торговля).

- в перспективе не предполагается дальнейшее расширение штата сотрудников или значительный рост доходов организации.

Преимущества и недостатки в системе прямых налогов

Всякая оценка имуществ и доходов по каким-либо внешним признакам может быть верна только приблизительно, так как в каждом отдельном случае обложения на тяжесть последнего влияет целый ряд индивидуальных обстоятельств места и времени. В обложении же по известным признакам нельзя принимать во внимание всех этих особенностей. К тому же принятие тех или иных признаков за масштаб обложения — дело вполне произвольное.

Налог на прибыль предприятий и организаций является основным прямым налогом. Плательщики налога: предприятия и организации, являющиеся юридическими лицами; филиалы и подразделения; филиалы Сберегательного банка РФ; компании, фирмы которые осуществляют предпринимательскую деятельность.

Объектом обложения служит валовая прибыль, которая представляет собой сумму прибыли (или убытков) от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализованных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой (без НДС и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции. В состав доходов от внереализационных операций включаются средства, полученные безвозмездно от др.

предприятий при отсутствии совместной деятельности: основных фондов, товаров и др. имущество, налогооблагаемая прибыль увеличивается на стоимость этих фондов и имущества, но не ниже их балансовой стоимости.

Упрощенная система налогообложения: преимущества и недостатки

Итак, основное преимущество УСН перед ОНР: количество уплачиваемых налогов значительно меньше. Вместо четырех налогов «упрощенец» рассчитывает только один. При этом расчет единого налога достаточно прост.

Из этого преимущества вытекает и еще одно: субъекту, применяющему УСН, нужно представлять в органы налоговой службы не четыре налоговых декларации, а только одну. То есть объем налоговой отчетности «упрощенца» значительно меньше, чем у этой же организации, если она применяет общий налоговый режим.

Кроме того, предприятие, применяющее УСН, не представляет в налоговую службу финансовую отчетность — баланс с прилагаемыми формами.

Ведь согласно пункту 3 статьи 4 Федерального закона № 129-ФЗ «О бухгалтерском учете» организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета. Такие организации ведут бухгалтерский учет только основных средств и нематериальных активов.

Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели могут перейти на УСН со дня своей регистрации, то есть в любой день года. В этом случае заявление о переходе на УСН и заявление о регистрации должны быть поданы в один день.

05 Авг 2021 toplawyer 102

Общая система налогообложения для ИП (ОСНО): плюсы, минусы

Добавлено в закладки: 0

Общий режим налогообложения, применяемый для ИП, справедливо считается самой сложной системой. Применение его нередко встречается среди налогообложения коммерческих предприятий, зарегистрированных как ИП.

Предприниматели регистрируются на общей системе налогообложения в следующих случаях:

- в деятельности предприятия имеет место выставление счетов-фактур (в этом случае должен рассчитываться и уплачиваться НДС);

- нарушение условий для перехода на упрощенную систему;

- лицензированная деятельность (например, торговля с получением лицензии на алкоголь);

- превышение значения для показателей деятельности (доход превысил 60 млн руб либо количество персонала стало более 100 человек);

- деятельность предприятия связана с импортом товара.

Особенности ведения учета ИП на ОСНО

В отличие от юридических лиц, предприниматели на ОСНО не обязаны вести бухгалтерский учет. Вместо полноценной отчетности, составляемой на любом предприятии, ИП ведут деятельность, фиксируя ее результаты в следующих документах:

- Книга учета доходов и расходов – основной первичный регистр. Любые сведения относительно заключения сделок заносятся в нее.

- Для расчета налога на добавленную стоимость ведется в Книге покупок и продаж.

- Из первичных документов можно также выделить заполнение приходных и расходных ордеров.

- Обязательно ведется кассовая книга.

Сложность связана с необходимостью ведения номенклатурного учета движения товаров, работ, услуг при ведении предпринимательской деятельности.

Дополнительной особенностью учета является кассовый метод, который обязателен для ИП на ОСНО. Необходимо контролировать:

- дату поступления товара и прочих материальных ценностей, которые составляют себестоимость готовой продукции, а также их оплату поставщику;

- поступление денежных средств от покупателя, в момент оплаты необходимо поставить на учет доход от продажи или оказания услуг. Частично полученную оплату также требуется поставить в книгу доходов и расходов как доход;

- расходы можно производить только после получения оплаты от покупателя. Товар, участвующий в получении дохода, должен быть оплачен. В случае частичной оплаты необходимо поставить в затратную часть израсходованный ТМЦ пропорционально полученной сумме. Для авансовых платежей на учет ставится только доход.

Значительной трудоемкости требует выведение остатков ТМЦ на конец года для определения расходной части будущего периода. При создании условий для занижения налога можно упростить учет.

Как формируется отчетность

Внутри налогового периода, который составляет календарный год, можно облегчить процесс учета, что допускается после закрепления в учетной политике ИП. Это может быть списание в расход себестоимости в момент получения последней оплаты для исключения необходимости дробления в пропорциональном соотношении дохода и расхода.

Данные, попадающие на начало или конец года, отрегулировать сложнее, поскольку действуют отсрочки по товарным кредитам. Все цифры потребуют проверки данных в ручном режиме, отчетность ИП на ОСНО составляется на основании книги доходов и расходов (КДиР), результатом полученных данных является декларация 3НДФЛ, где фигурируют сводные цифры разделов книги.

https://www.youtube.com/watch?v=XWtlRzBrr04

Книгу доходов и расходов можно заполнять в ручном варианте либо в электронном виде. В любом случае этот документ распечатывается, прошивается, ставится печать организации. В настоящее время заверять документ в ИФНС можно на усмотрение налогоплательщика, но при проверке необходимо предъявлять книгу, которая является документом свода основного налога – НДФЛ предпринимателя.

И, конечно же, важным этапом ведения отчетности на предприятии является составление и сдача налоговых деклараций.

Налоги

Помимо основного налога с доходов в размере 13%, при использовании ОСНО ИП уплачиваются налоги:

- Отчисления на пенсионное, социальное, медицинское страхование, начисленные на заработную плату работников, а также платежи в бюджет на страхование от несчастных случаев на производстве.

- Налог на добавленную стоимость.

- Земельный налог.

- Налог на имущество, транспортный налог ИП оплачивает как физическое лицо даже в случае участия имущества в предпринимательской деятельности, что позволяет принимать в качестве расходов траты, связанные с его содержанием.

Плюсы ведения ИП на ОСНО

Помимо сложности ведения учета, общая система налогообложения для ИП имеет свои положительные стороны:

- Основным положительным моментом ИП на ОСНО является начисление и уплата налога с доходов физических лиц на разницу между доходом и расходом. Эта величина значительно ниже налога на прибыль, уплачиваемая организациями на ОСНО.

- Расходы определяются в том же составе, что и для налога на прибыль, для первичного учета используются унифицированные формы, некоторые из списка можно создавать самостоятельно, утвердив перечень бланков в учетной политике.

- Предприниматель, применяющий ОСНО, является плательщиком НДС, что позволяет вести работу с крупными и средними компаниями, которые предпочитают получать входящий НДС при покупке товаров или получения работ и услуг.

- Система не имеет ограничений по численности, стоимости основных средств и имеет определенную степень свободы ставить в расходы все материальные ценности, которые участвовали в получении прибыли.

- Отсутствуют ограничения по видам деятельности, как, например, при выборе ЕНВД в качестве режима налогообложения.

ОСНО: очевидные минусы для ИП

К недостаткам ОСНО относятся:

- необходимость и сложность ведения учета. Сюда же можно отнести и введение дополнительной штатной единицы на предприятии – бухгалтера;

- невозможность перенесения убытков, полученных в налоговом периоде на следующий период;

- обязанность отчитываться по каждому налогу, оформляя соответствующую декларацию. Контроль за сроками сдачи отчетности в налоговую инспекцию.

Налогоплательщик имеет обязанность сдачи отчетов:

- 4НДФЛ о предполагаемой прибыли и уплаты авансовых платежей по итогам предыдущего периода и на основании предполагаемого дохода;

- 3-НДФЛ в конце года;

- Ежеквартально – декларация по НДС;

В случае, когда ИП имеет работников, добавляются следующие формы отчетности:

- отчеты по работникам ежегодно;

- 6-НДФЛ нарастающим итогом каждый квартал;

- справку 2-НДФЛ ежегодно по каждому работнику.

Таким образом, общая система налогообложения может быть использована в случаях, когда ИП не подпадает под условия применения упрощенных схем, а также по желанию самого предпринимателя. Несомненно, это – наиболее сложная система, требующая ведения налогового и бухгалтерского учета. Часто предприниматели не желают вникать в тонкости и нюансы бухгалтерии и нанимают для этого бухгалтера.

Плюсы и минусы ОСНО (основной системы налогообложения)

Текущая редакция законодательства, регулирующая налогообложение, предлагает для предпринимателей и организаций несколько вариантов пополнения государственной казны. Для стимуляции малого бизнеса был создан ряд специальных режимов, а по умолчанию всем юридическим лицам предлагается ОСНО – общая система налогообложения.

Деление форм отчислений на категории «для малого бизнеса» и «для больших компаний» носит условный характер. ОСНО отпугивает начинающих предпринимателей сложностями в ведении бухгалтерии. Также эта форма налогообложения обязывает физическое лицо регулярно вносить все виды взносов:

Важно: в зависимости от выбранных сфер деятельности (и соответствующих им коды ОКПО) возможно взимание с предпринимателей и предприятий дополнительных взносов в местные бюджеты.

Также в компетенции региональных и местных собраний находится возможность отменить сборы для определенных категорий ИП и компаний.

Как перейти на ОСНО?

Если компания или индивидуальный предприниматель при регистрации в органах ИФНС не приложили к списку документов заявление о переходе на один из специальных режимов налогообложения, то они обязаны производить выплаты в соответствии с нормами, которые предусмотрены для ОСНо.

https://www.youtube.com/watch?v=2LeXEYPbwdw

Если же процедура уже произведена, то инициатором перехода ИП на ОСНО может стать как Федеральная налоговая служба, так и сам предприниматель. В первом случае это возможно из-за выявления несоответствий между заявленными видами (или объемами) деятельности реальным. Такая ситуация случается из-за ряда специфических ограничений, которые накладывает любой специальный режим налогообложения на:

- среднегодовую численность наемных работников;

- объемы дохода ИП или предприятия;

- суммарную стоимость имущества;

- специфику деятельности компании;

- размеры арендуемых или находящихся в собственности помещений для торговли или другой хозяйственной деятельности.

Если же индивидуального предпринимателя привлекли преимущества и не оттолкнули особенности ОСНО, то он может изменить систему обложения по собственному желанию. Для этого необходимо совершить ряд обязательных действий:

- Написать и подать по месту регистрации прошение об отказе от упрощенной системы (до 15 января отчетного года).

- Приложить полную отчетность по установленной законодательством форме для УСН.

- Добавить в пакет документов квитанцию о последнем переводе на счет Федеральной налоговой службы.

- Подать в ИФНС свидетельство налогоплательщика.

Если документация принята в органах ИФНС, то перевод состоится с начала следующего отчетного года (с 1 января). Также компания или ИП подвергнутся ряду обязательных процедур, необходимых для создания отчетности по ОСНО:

- регистрация плательщика НДС;

- определение оценочной стоимости основных средств;

- учет всех переходных торговых сделок и так далее.

Основные отчисления: НДС и налог на выручку

В контексте отчетности любая из форм УСН мало напоминает ОСНО. Ключевое отличие этих систем – налог на добавленную стоимость (НДС), который вынуждены платить облагающиеся по общей системе, и от которого освобождены выбравшие одну из специальных форм. Для работающих в сфере торговли компаний больше подойдет общая система налогообложения.

Еще один вопрос, давно мучающий начинающих предпринимателей — на основе какой суммы вычисляется налоги. В случае упрощенных систем обложения пополнение казны происходит в зависимости от выручки. Текущее налоговое законодательство не включает в себя никаких смягчающих условий для компаний, терпящих убыток – придется производить выплаты вне зависимости от доходности предприятия или компании.

Для ОСНО же характерен расчет выплат в процентном отношении к фактической прибыли – разница доходов и документально подтвержденных расходов при ведении деятельности.

При отсутствии положительного баланса ИП освобождается от обложения и может рассчитывать на снижение налога в следующем отчетном периоде. В таком случае на первое место выходит качество ведения бухгалтерии, которое заключается в умении оформить максимальную долю трат в соответствии с законодательством и сделать бизнес максимально рентабельным с точки зрения налоговых выплат.

Интересно: ввоз любого товара на территорию РФ требует выплат НДС в обязательном порядке. Подробнее: НДС при импорте

Налоговая отчетность ОСНО

Наиболее свежие изменения в налоговом законодательстве позволили ИП и другим представителям малого бизнеса работать только с упрощенной системой отчетности, не прибегая к общей. Это нововведение распространяется на всех индивидуальных предпринимателей, вне зависимости от сферы деятельности и режима обложения налогами.

Так что для представляющих малый бизнес компаний и ИП объемы подаваемой отчетности для этой категории примерно равны. Общими для обеих систем налогообложения являются такие документы:

- Форма 1 (баланс компании).

- Форма 2 (документ, содержащий информацию о финансовых показателях деятельности).

- Отчет в сокращенном виде (по каждой из статей).

Дополнительно налоговые органы и учреждения по сбору статистики потребуют:

- Декларации по налогу на прибыль (каждый квартал).

- Декларации по налогу на добавленную стоимость (аналогично).

- Декларация по налогу на имущество (за календарный год).

- Справки по формах 2-НДФЛ и 3-НДФЛ (раз в год, последняя – только для представителей малого бизнеса).

- Отчетность по транспортному, земельному и водному налогах (при выборе соответствующих кодов ОКПО).

Плюсы и минусы ОСНО

При переходе на ОСНО наиболее важным считаются, как экономические выгоды компании, так и простота создания отчетности и ведения бухгалтерии.

Последний критерий предельно важен, ведь от того, насколько правильно подсчитаны доходы и расходы ИП на ОСНО, зависит репутация компании. Если органы ИФНС найдут признаки умышленного сокращения прибыли компании — ей грозят штрафные санкции.

Поэтому выбор системы налогообложения является крайне важным решением, от которого напрямую зависит успешность ведения предпринимательской деятельности в дальнейшем.

https://www.youtube.com/watch?v=TNgxq-RCHQw

Вопрос о переходе физического лица или ИП на ОСНО носит индивидуальный характер и непосредственно зависит от того, критичны ли минусы этой формы налогообложения. К ним относятся:

- сложность ведения бухгалтерского учета;

- особые требования к хранению документации и отчетности;

- большое количество статей налогообложения;

- возможные дополнительные отчисления в бюджеты регионов и субъектов РФ.

К плюсам же причисляются:

- отсутствие ограничений на прибыль;

- возможность найма любого доступного количества сотрудников, аренды любого количества помещений для деятельности (в т. ч. торговли);

- возможность документально подтвердить убытки от деятельности и не платить налог;

- опция снижения ставки для предприятий, терпевших убыток в предыдущем отчетном периоде.

Специальные налоговые режимы более выгодны компаниям, которые зависят от сотрудничества с другими юридическими лицами и занимаются оказанием различных услуг или продажей товаров в промышленных масштабах. В остальных же случаях ОСНО – достойная альтернатива для большого количества предпринимателей.

Оптимизация налогообложения в 2021 году

Организации и предприниматели, которые осуществляют свою деятельность на территории России, обязаны в установленные сроки производить уплату налогов и сборов.

Перечень отчислений зависит от того, на каком режиме взимания платежей находится конкретный плательщик.

От этого зависит не только размер ставки, но и облагаемая база, а также сроки уплаты и периодичность сдачи отчётных документов.

Из сумм, которые плательщики уплачивают, формируются федеральные или региональные бюджеты. Налоговая политика оказывает существенное влияние на экономическую ситуацию в России и внешние экономические отношения с другими странами.

В настоящий момент очень важна минимизация обязательных сборов для основных плательщиков.

Это позволит не только сэкономить средства, которые идут в счёт уплаты налога, но и обеспечит безопасность организации и её служащих, с которых на общих основаниях удерживаются налоги и сборы.

Чтобы уменьшить расходы, которые связаны с уплатой средств в казну государства, организации и индивидуальные предприниматели применяют минимизацию отчислений. Это позволит значительно сэкономить денежные средства, увеличив тем самым доходность компании, используя законные способы и возможности.

Оптимизации – достаточно сложная процедура, которая проводится на предприятии с целью принятия ряда решений, которые касаются той или иной хозяйственной деятельности организации. Подготовка может отнять много времени и сил у сотрудников компании.

Основной её целью является высвобождение денежных средств с их дальнейшим вложением или использованием на законных основаниях.

Если правильно всё спланировать, то возможно будет уменьшить суммы обязательных выплат и значительно снизить все возможные риски.

Действия по улучшению проводят до того момента, как пройдёт процедура регистрации организации или частного предпринимателя в надзорном органе.

Это нужно сделать в указанные сроки потому, что именно при регистрации компании и определяются размеры обязательной ставки, а также порядок взыскания. Величина уплачиваемой суммы зависит от режима, на котором находится организация или индивидуальный предприниматель.

Виды и принципы

На практике чаще всего применяются следующие виды оптимизации:

- по видам взимания, к которым относятся все обязательные сборы, осуществляемые на территории страны (НДС, налог на прибыль и имущество, НДФЛ и другие);

- зависит от вида деятельности, которую осуществляет организация (торговля, оказание услуг, общепит и т.д.);

- оказывает влияние категория, к которой относится плательщик (организации или компании, частные предприниматели, а также предприятия малого, среднего и высшего звена).

Процесс уменьшения величины обязательных выплат зависит от периода проведения. Его можно разделить на долгосрочную минимизацию, которая проводится на дальнейшую перспективу, и ту, которая проводится в настоящее время. В том случае, если основной целью является уменьшение уплачиваемых взносов в период повседневной деятельности, то имеет место текущая оптимизация.

Деятельность отчётного лица с целью снижения величины уплачиваемых сумм, которые будут начислены на будущую деятельность, считаются оптимизацией, рассчитанной на долгосрочную перспективу.

Она рассчитана на снижение налогового бремени на всём периоде деятельности компании.

Её можно достичь с помощью грамотного ведения бухгалтерской и налоговой отчётности, а также правильного применения полагающихся льгот и освобождений.

https://www.youtube.com/watch?v=ar71CvcEjh4

Применяются следующие особенности разделения видов снижения выплат в бюджет:

- Соблюдение плательщиком законов государства.

- Величина налоговой нагрузки. В расчёт берётся факт уплаты отчётным лицом всех необходимых взносов в полном объёме или имеющиеся льготы.

Исходя из этого получаются такие виды минимизации:

- плательщик не нарушает закон и в полном объёме перечисляет необходимые суммы в надзорный орган, в таком случае осуществляется классическая оптимизация;

- действия плательщика не противоречат законодательству и по возможности происходит уменьшение обязательных отчислений, в этом случае имеет место минимизация расходов;

- отчётное лицо нарушает закон и не производит перечисление средств в счёт уплаты сборов, это считается незаконным уменьшением обязательных выплат.

Чтобы улучшить налоговую политику, которая действует в каждой конкретной фирме, её руководству необходимо серьёзно подойти к этому вопросу, чтобы в дальнейшем не возникло проблем с проверяющей службой, и не нарушить действующее законодательство.

В вопросе сокращения величины сборов, которые обязаны уплачивать фирмы и предприниматели, можно выделить следующие принципы:

Соизмеримость и продуманность

Снижение издержек, связанных с выплатами в бюджет, должно быть досконально обдумано, поскольку чрезмерное уменьшение этих сумм приведёт к повышенному вниманию к деятельности организации со стороны проверяющей службы, органов правопорядка и прокуратуры. Минимизация обязательных отчислений должна быть хорошо продумана с юридической точки зрения, чтобы у фирмы не было проблем с представителями власти.

Соблюдение законодательных норм

Оптимизация выплат – это серьёзный процесс, который связан с появлением определённых рисков. Часто такого рода проблемы решаются в судебном порядке с привлечением юристов.

Дать прогноз о том, в чью пользу решится данный вопрос, невозможно.

Также стоит учесть, что выгода, полученная от снижения отчислений, может быть значительно уменьшена на величину гонорара, выплаченного юристу или уполномоченному представителю.

Доступность

Способы уменьшения налогового бремени должны быть простыми и доступными, а также основываться на действующем законодательстве, которое направлено на разрешение вопросов, связанных с соответствующими правоотношениями.

Обобщённость

При определении оптимальной схемы необходимо учитывать в комплексе все нюансы операции, а также брать в расчёт основные особенности деятельности предприятия. Нужно спрогнозировать возможные последствия от уменьшения величины обязательных сборов. Также на этапе планирования следует учитывать нормы таможенного, валютного и антимонопольного законодательства.

Грамотный документооборот

Следует в полной мере вести отчётность и правильно оформлять всю соответствующую документацию. В противном случае деятельность предприятия может быть переквалифицирована, к ней будет применяться другой режим налогообложения. Он может быть гораздо дороже того, который применялся до этого.

Соблюдение конфиденциальности

Процесс, связанный с уменьшением обязательных выплат, должен быть засекречен, поскольку распространение информации об удачно проведённой минимизации может иметь ряд последствий:

- Метод снижения налоговых издержек может перейти в массы и примет стихийный характер, что повлечёт за собой изменение законодательства в части уменьшения обязательных отчислений.

- Распространение о снижении налогового бремени может заинтересовать компетентные органы.

- Разглашение информации об обходе законодательства может быть негативно воспринято общественностью.

Применение нескольких способов

Как показывает практика, самый эффективный результат достигается после применения нескольких методов снижения налогового бремени. Способы оптимизации должны быть согласованы между собой и не противоречить друг другу.

Этапы налоговой оптимизации

В процессе снижения выплат можно обозначить 6 этапов, а именно:

- Создание фирмы или компании, которая будет заниматься определённым видом деятельности.

- Выбор места расположения организации, её представительств и дочерних фирм, которое будет самым выгодным с налоговой точки зрения. В расчёт берётся не только режим начисления и взыскания, но и возможность получить льготы и кредиты, возможность перевести суммы доходов из одной страны в другую без начисления налога и т.д.

- Выбор для фирмы наиболее подходящей организационной структуры.

- Анализ, который выполняется с целью правильного использования всех предоставленных льгот и преимуществ, в ходе осуществления той или иной деятельности.

- Определение всех возможных сделок и партнёрских отношений с другими компаниями и представительствами иностранных фирм.

- Анализ вопросов, связанных с правильным размещением активов и доходов организации для того, чтобы получить прибыль от этих вложений.

Минимизацией обязательных платежей занимаются сотрудники фирмы, в число которых входит бухгалтер, экономист и юрист. В их компетенцию входит решение данного вопроса. Стоит отметить, что интересы налогоплательщика могут представлять сторонние организации, которые имеют отношение к налоговому законодательству, например, юридические фирмы или финансовые консультанты.

https://www.youtube.com/watch?v=wFphJu9G9HA

Схемы оптимизации налогообложения могут быть двух видов: чёрные и белые. Каждый предприниматель или организация выбирают для себя подходящую схему, она может быть законной или нет. Но стоит запомнить, что за нарушение законодательства отчётному лицу придётся ответить.

Достаточно часто для снижения полагающихся выплат создают фирмы-однодневки, что помогает избежать большей части налогов и сборов. Не стоит забывать, что эта деятельность является незаконной и за неё может последовать не только административное, но и уголовное наказание.

Многие плательщики ошибочно считают, что оптимизация налогообложения – это уклонение от уплаты взносов, но это в корне не верно. Сокращение величины отчислений в надзорный орган никак не связано с отказом от уплаты сборов, поскольку это легальная процедура, которая не нарушает налоговое законодательство.

Ряд специалистов считает, что самый эффективный способ сокращения величины обязательных налоговых платежей – это обеспечение взаимодействия нескольких фирм или компаний. Каждая организация находится на разной системе налогообложения, что позволяет снизить налоговые выплаты за счёт объединения нескольких предприятий с разными системами взимания сборов.

Для этого частные предприниматели организовывают несколько фирм. Основная организация является в таком случае посредником. Рассмотрим это на конкретном примере.

Фирма ООО «Гранит» находится на общей системе налогообложения. Она взаимодействует с компанией ООО «Строй-Град», у которой закупает строительное оборудование и материалы для ремонта. Обе эти компании принадлежат одному хозяину. ООО «Строй-Град» находится на упрощённом режиме налогообложения.

В таком случае получается, что необходимая для работы продукция закупается у самих себя и прибыль не уходит в карман к другому предпринимателю. В данной ситуации происходит сокращение налоговых выплат за счёт того, что средства, с которых необходимо уплатить налог, поступают в фирму-посредник.

Снижается также размер НДС, поскольку налогом облагается только добавленная стоимость.

Это самая часто применяемая схема снижения размера взносов, но применять её нужно с осторожностью, поскольку любая попытка оптимизировать затраты вызывает у надзорного органа повышенное внимание и интерес.

В таком случае проверяющая организация будет приходить с инспекцией в такую фирму чаще обычного.

Если на предприятии применяется законная схема снижения издержек по обязательным сборам, то никакого наказания от налоговой инспекции не последует.

Способы и методы

На данный момент существует большое количество способов и методов налоговой оптимизации, рассмотрим самые эффективные из них.

Замена отношений

Он заключается в том, что при юридическом взаимодействии со своим бизнес-партнёром организация руководствуется гражданско-правовыми нормами.

Учитываются также и налоговые обязательства, которые эти нормы предполагают.

Другими словами, происходит замещение одних правоотношений, которые предполагают налогообложение по более высокой ставке, на другие, близкие по свойству отношения, имеющие пониженную ставку по налогам.

Разделение взаимоотношений

В данном случае происходит разделение одного взаимодействия на несколько более простых операций. Данный метод поможет значительно снизить налоговые издержки.

Возможность произвести отсрочку платежа

Он основывается на том, что каждый платёж в надзорный орган имеет свои сроки, которые напрямую связаны с моментом появления объекта налогообложения. Эти сроки отличаются от вида налога и могут составлять один месяц, квартал или год.

Уменьшение числа объектов

Предусматривает избавление от ряда имущества, с которого уплачивается налог, без ущерба для основной деятельности организации.

Применение одного из перечисленных методов не принесёт желаемого результата. Необходимо грамотно сочетать несколько способов для того, чтобы снизить расходы на обязательные платежи.

https://www.youtube.com/watch?v=UrS4lmrCT1o

В России за счёт взимаемых средств с физических и юридических лиц формируются региональные и федеральные бюджеты. Суммы налоговых выплат являются значительной частью расходов, которые терпит организация или предприниматель в ходе своей деятельности. Не удивительно, что снижение выплат столь популярно и востребовано в настоящее время.

Грамотный подход к этой теме позволит уменьшить число издержек, связанных с уплатой сборов в казну государства. Для начала необходимо разработать долгосрочный план оптимизации, просчитать все возможные последствия и исходы. Это можно сделать с помощью сотрудников фирмы, которые компетентны в данном вопросе, а также привлечь специалистов со стороны.

Стоит быть особенно осторожными и внимательными при совершении каких-либо действий, направленных на снижение налогового бремени. Самое главное –действовать в рамках закона и не применять чёрные схемы. Это позволит избежать проблем с правоохранительными органами и налоговой инспекцией, а плательщика избавит от административной, а в некоторых случаях и уголовной ответственности.

Дополнительно по методам оптимизации можно узнать из видео ниже.

Рекомендуем другие статьи по теме