Классификации основных средств здания (кроме жилых) с долговечными покрытиями относятся к десятой амортизационной группе (имущество со сроком полезного использования свыше 30 лет).

Такой срок устанавливается для зданий (кроме жилых), за исключением вошедших в другие группы (с железобетонными и металлическими каркасами, со стенами из каменных материалов, крупных блоков и панелей, с железобетонными, металлическими и другими долговечными покрытиями).

В отдельных случаях, исходя из технических характеристик, панельные здания могут быть отнесены к седьмой амортизационной группе.

Таким образом, полагаем, что в вышеописанной ситуации, исходя из приведенных в Классификации основных средств характеристик, нежилое помещение под офис на первом этаже панельного жилого многоквартирного дома относится к десятой группе (имуществу со сроком полезного использования свыше 30 лет) (код 11 0000000 ОК 013-94).

- Срок полезного использования зданий и сооружений

- Амортизация здания: как расчитать и налогообложение

- Срок службы нежилых помещений «сокращают» предыдущие владельцы

- К какой амортизационной группе относятся здания?

- Как определить срок полезного использования нежилого помещения в жилом доме

- Как определяется срок полезного использования и амортизационная группа зданий, в том числе бывших в эксплуатации

- Амортизационные группы недвижимого имущества – таблица

- Объекты из кирпича

- Нежилое помещение в жилом доме

- Квартира

- Гараж

- Школы

- Бывшие в эксплуатации

- Для налогового учета

- Бухгалтерский учет

- Выводы

- Срок полезного использования зданий и сооружений

- Зачем определять СПИ

- Амортизационные группы зданий и сооружений

- Как определить СПИ: алгоритм

- Спи для частей и целого

- Спи при смене собственника

- СПИ объектов б/у для налогового учета

- СПИ неновых объектов для бухучета

- Особенности СПИ для определенных объектов недвижимости

- Кирпичные постройки

- Гаражи

- Срок амортизации здания нежилого ангарного типа — Законники

- Окоф: код 210.00.00.00.000 — здания (кроме жилых)

- Как определить срок полезного использования здания?

- Как определить срок полезного использования здания

- Амортизация зданий и сооружений в налоговом учете: СПИ

- Как определить срок полезного использования основного средства?

Срок полезного использования зданий и сооружений

Важно Ответ Здания относятся к 4 — 10 амортизационным группам в зависимости от их типа.

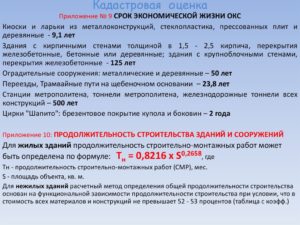

Обоснование Классификация основных средств, включаемых в амортизационные группы определяет: К четвертой амортизационной группе (срок полезного использования свыше 5 лет и до 7 лет) относятся «Здания (кроме жилых)» — «Здания из пленочных материалов (воздухоопорные, пневмокаркасные, шатровые и др.

); передвижные цельнометаллические; передвижные деревометаллические; киоски и ларьки из металлоконструкций, стеклопластика, прессованных плит и деревянные» (Код ОКОФ 210.00.00.00.000). К пятой амортизационной группе (срок полезного использования свыше 7 лет и до 10 лет) относятся «Здания (кроме жилых)» — «Сборно-разборные и передвижные здания» (Код ОКОФ 210.00.00.00.000).

Амортизация здания: как расчитать и налогообложение

К девятой амортизационной группе (срок полезного использования свыше 25 лет и до 30 лет) относятся «Здания (кроме жилых)» — «Овоще — и фруктохранилища с каменными стенами, колонны железобетонные или кирпичные, покрытия железобетонные» (код ОКОФ 210.00.00.00.000).

К десятой амортизационной группе (срок полезного использования свыше 30 лет) относятся «Здания (кроме жилых)» — «Здания, кроме вошедших в другие группы (с железобетонными и металлическими каркасами, со стенами из каменных материалов, крупных блоков и панелей, с железобетонными, металлическими и другими долговечными покрытиями)».

«Жилые здания и помещения» — «жилища, кроме включенных в другие группы» (код ОКОФ — 100.00.00.00).

Срок службы нежилых помещений «сокращают» предыдущие владельцы

Общероссийский классификатор основных фондов ОК 013-94, утвержденный Постановлением Госстандарта России от 26.12.

1994 N 359 (далее — ОК 013-94), согласно которому помещения, встроенные в здания и предназначенные для магазинов, столовых, парикмахерских, ателье, пунктов проката предметов культурно-бытового назначения и хозяйственного обихода, детских садов, яслей, отделений связи, банков и других организаций, назначение которых иное, чем основное назначение здания, входят в состав основного здания. Несмотря на то что данное разъяснение касалось подраздела «Здания (кроме жилых)», полагаем, что указанное может быть отнесено и к подразделу «Жилища». Таким образом, согласно действующему ОК 013-94 для целей определения срока полезного использования и исчисления налога на прибыль нежилое помещение, располагающееся в жилом многоквартирном доме, может быть отнесено к подразделу «Жилища» ОК 013-94.

К какой амортизационной группе относятся здания?

Налогового кодекса РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика.

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества в соответствии с положениями ст.

258 НК РФ и с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (далее – Классификация основных средств). Перечень имущества, которое относится к основным фондам, устанавливается ОКОФ. До 1 января 2021 г.

ПБУ 6/01):

- ожидаемый срок использования объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемый физический износ, зависящий от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовые и других ограничения использования объекта.

В то же время, законодательство не запрещает организации при установлении СПИ зданий и сооружений руководствоваться применяемой в налоговом учете Классификацией основных средств, включаемых в амортизационные группы.

Если организация систематически использует налоговую Классификацию при определении СПИ в бухучете, такой порядок целесообразно закрепить в Учетной политике в целях бухгалтерского учета.

Кроме того, установление единого СПИ зданий и сооружений в бухгалтерском и налоговом учете поможет сократить различия между двумя учетными системами.

Внимание Но его применение ограничено законодательно установленным перечнем, в который входят объекты, используемые в отраслях высоких технологий. Способ позволяет уже в первые несколько лет эксплуатации здания списать значительную сумму износа. Это дает возможность возместить затраты на его приобретение с максимальной эффективностью.

Важно! При достижении остаточной стоимости зданий до размера, составляющего 20% первоначального, остаток следует зафиксировать. В дальнейшем, чтобы определить амортизацию (месячную), его нужно разделить на число месяцев до истечения СПИ. Метод списания стоимости за суммой лет СПИ За основу принимается стоимость зданий первоначальная и суммирование количества лет их службы.

https://www.youtube.com/watch?v=_Sj8xRR6Y5I

Пример № 2. Стоимость приобретенного здания составляет 3,5 млн. руб. СПИ – семь лет.

Как определить срок полезного использования нежилого помещения в жилом доме

Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно). Если в вашей компании день выплаты зарплаты – 1-е или 2-е число, выдать апрельскую зарплату придется досрочно – 28 апреля. В этот же день нужно удержать и зарплатный НДФЛ. < …

Налоговые задолженности лучше погасить до 1 мая В противном случае информацию о том, что компания задолжала бюджету, потенциальные и действующие контрагенты будут видеть целый год. < … → Бухгалтерские консультации → Основные средства Актуально на: 19 июля 2021 г. Здания и сооружения – группы объектов основных средств, которые обычно характеризуются наиболее длительными сроками полезного использования (СПИ). А как этот срок установить и чем руководствоваться при этом, расскажем в нашей консультации.

Когда имущество только становится на бухгалтерский учет, оно обладает первоначальной ценностью. Она изначально определяемой стоимостью покупки и затратам на введение его в работу. Вместе с естественным износом ценность подлежит корректировке в сторону уменьшения.

Как определяется срок полезного использования и амортизационная группа зданий, в том числе бывших в эксплуатации

17 апреля 2021 Амортизация

Различные сооружения, помещения, здания являются недвижимыми объектами, которые очень медленно теряют свои эксплуатационные свойства.

В связи с этим для данных активов как для основных средств устанавливаются длительные сроки полезного использования для амортизационных отчислений.

В бухгалтерском и налоговом учете правила установления сроков эксплуатации основных средств отличаются.

Для правильного установления срока для амортизации здания, сооружения или помещения любого назначения нужно учитывать следующие параметры:

- период, в течение которого компания планирует эксплуатировать актив с необходимой отдачей;

- планируемый физический износ с учетом совокупности влияющих факторов;

- ограничения, имеющиеся для конкретного актива в зависимости от ситуации, например, таковым может быть периода аренды или лизинга — амортизация при лизинге.

В налоговом следует учитывать положения п. 1 ст.258 НК РФ, где говорится, что для объектов ОС срок устанавливается в соответствии с амортизационной группой, к которой относится актив.

Группы представлены в Классификации, утвержденной Постановлением Правительства РФ №1 от 01.01.2002. Она содержит коды ОКОФ (по классификатору основных фондов), наименования основного средства и примечания по ним с распределением по амортизационным группам.

Для каждой при этом прописывается диапазон лет, в пределах которых может быть выбран срок полезного использования.

Удобно при определении СПИ для недвижимого помещения, здания в бухучете пользоваться Классификацией, разработанной для налоговых целей.

В этом случае срок начисления амортизации по сооружению будет одинаков как в налоговом, так и бухгалтерском учете. Это очень удобно и позволяет минимизировать расхождения по амортизационным отчислениям.

Рекомендуется способ установления срока использования прописать в учетной политике, тем более, если для бухучета применяется налоговая Классификация.

Полезный срок эксплуатации, установленный при принятии здания к учету, может меняться в ходе его капитальных улучшений, модернизации, достройки, реконструкции. Учет амортизации после модернизации.

https://www.youtube.com/watch?v=8OQ1TtJQBjw

Устанавливается ли СПИ для земли?

Амортизационные группы недвижимого имущества – таблица

В таблицу собраны объекты недвижимости в разрезе их отнесения к различным амортизационным группам для целей налогового учета.

Таблица:

| Амортизационная группа | Срок полезного использования, л | Наименование недвижимого имущества |

| 4 | 5-7 | Нежилые здания из пленочных материалов, передвижные сооружения, киоски металлические, из стеклопластика, деревянные, из прессованных плит |

| 5 | 7-10 | Нежилые сборные и передвижные здания |

| 6 | 10-15 | Облегченные жилые здания, в том числе каркасно-камышитовые |

| 7 | 15-20 | Нежилые здания (деревянные и деревометаллические, щитовые и каркасные, панельные, сырцовые и схожие) |

| 8 | 20-25 | Нежилые бескаркасные здания, стены которых изготовлены из облегченной каменной кладки, с колоннами и столбами, перекрытиями из металла, железобетона, кирпича, дерева.Также сюда относятся деревянные сооружения из бруса и бревен. |

| 9 | 25-30 | Склады для фруктов, овощей из камня, а также с колоннами из кирпича, железобетона. |

| 10 | от 30 | Все прочие нежилые помещения, построенные из долговечных материалов |

| Все прочие жилые дома и помещения |

Объекты из кирпича

Кирпичные здания являются основными средствами с наиболее длительным сроком эксплуатации с точки зрения как бухгалтерского, так и налогового учета.

Это наиболее прочные и крепкие сооружения, предназначенные для длительного использования без потери первоначальных характеристик.

Согласно Классификации, такие объекты, как жилого, так и нежилого назначения имеют самый длительный срок полезного использования от 30 лет и отнесены к 10 амортизационной группе.

Для кирпичного жилого или нежилого здания можно установить любой срок свыше 30 лет, организация сама определяет, какой именно СПИ будет определен.

Если здание не полностью построено из кирпича, а имеет только кирпичные перекрытия, столбы, колонны, то оно относится к 8 амортизационной группе и имеет срок использования от 20 до 25 лет.

В бухгалтерском учете можно определить аналогичный срок. Не запрещено устанавливать меньший СПИ в бухучете, так как ориентироваться организация должна на критерии из п.20 ПБУ 6/01, конкретных сроков бухгалтерский учет не определяет.

Нежилое помещение в жилом доме

Если нежилое помещение находится в жилом многоквартирном доме, например, офис на первом этаже, то для него определяется тот же СПИ, что и для самого недвижимого объекта.

Жилой дом относится к 10 амортизационной группе, поэтому для нежилых помещений, в нем расположенных, можно установить полезный срок использования не менее 30 лет.

Квартира

Все жилые квартиры, находящиеся в многоквартирном доме, имеют тот же СПИ, что и все здание в целом.

Жилые дома относятся 10 группе, поэтому для находящихся в них квартир нужно устанавливать срок для амортизации от 30 лет.

Гараж

По Классификации металлический гараж можно отнести к 4 амортизационной группе, для него возможно установление срока эксплуатации от 5 до 7 лет включительно.

Кирпичный гараж можно отнести к 8 группе, как бескаркасное здание со стенами облегченной кладки. Для него СПИ можно принять от 20 до 25 лет.

Школы

Школьное помещение является нежилым, так как не предназначено для проживания и используется в учебных целях.

Школу можно отнести к 10 группе и установить для него срок от 30 лет.

Бывшие в эксплуатации

Помещение может быть получено не в новом состоянии, в этом случае задача очередного собственника – правильно определить для сооружения период, на протяжении которого будут проводиться амортизационные отчисления.

https://www.youtube.com/watch?v=_tCvvget2uk

При этом для налогового и бухгалтерского учета правила отличаются.

Для налогового учета

Если организация получает здание, которое ранее эксплуатировалось, то в налоговом учете существует возможность уменьшиться срок его использования на период эксплуатации прежним владельцем.

Подтверждением такой возможности является положения п.7 ст.258 НК РФ.

Время использования помещения предыдущим хозяином можно узнать из сопроводительной документации.

Данный срок обозначается в акте приема-передачи ОС-1а.

Если время эксплуатации сооружения известно и в документах прописано, то новый хозяин вправе уменьшить СПИ.

Если такой информации и документального обоснования нет, то уменьшить СПИ нельзя. В этом случае для налогового учета необходимо определять срок для здания, бывшего в эксплуатации, как для нового в соответствии с Классификацией и амортизационной группой.

Если здание эксплуатируется более 30 лет, то в зависимости от установленного для него изначального СПИ оно может быть полностью самортизированным.

В этом случае лицо, получившее такое старое здание, вправе самостоятельно установить срок использования с учетом его состояния, исходя из требований техники безопасности.

Согласно, п.12 ст.258 НК РФ новый хозяин сооружения или здания, бывшего в эксплуатации менее или более 30 лет, должен устанавливать для объекта ту же амортизационную группу, что и предыдущий собственник.

Новый собственник вправе сам решать, будет ли он уменьшать СПИ, поэтому для него есть два пути установления срока для амортизации:

Учесть время эксплуатации бывшим хозяином и начислять амортизацию из остаточного СПИ – если есть документальное подтверждение.

Не учитывать данные прежнего хозяина и начислять амортизацию, исходя из общего срока полезного использования, установленного для амортизационной группы, к которой отнесено недвижимое имущество.

Выбранный способ компании нужно прописать в налоговой учетной политике.

Бухгалтерский учет

В бухгалтерском учете СПИ можно установить также по Классификации либо самостоятельно, исходя из факторов, прописанных в п.20 ПБУ 6/01.

Не обязательно использовать какие-либо нормы и Классификацию.

Полезный срок для бухгалтерских целей можно определить с учетом всесторонней оценки состояния объекта, влияющих факторов, способа эксплуатации и существующих для него ограничений.

Организация вправе самостоятельно выбрать удобный способ определения СПИ.

Выводы

Срок полезного использования для недвижимых объектов для бухгалтерский и налоговых целей устанавливается по-разному. Для бухучета он определяется компанией самостоятельно, исходя из особенностей применения и использования сооружения, для налоговых – строго в соответствии с амортизационной группой.

Наиболее удобный способ для бухучета – это использование данных Классификации, в этом случае СПИ будет совпадать во всех видах учета, что исключит возможные расхождения.

Срок полезного использования зданий и сооружений

Серьезные инженерные коммуникации, такие как здания и сооружения, как правило, служат в качестве основных средств долго: годами и десятилетиями. Они медленно утрачивают свойства, полезные для эксплуатации.

Но понятие «долго» весьма неопределенно. В каждом конкретном случае срок полезного использования (СПИ) может сильно различаться.

Как именно установить данный срок и правильно это оформить документально, на какие позиции обратить внимание при регламентировании, читайте в этой статье.

Зачем определять СПИ

Сроки полезного использования устанавливаются для целей адекватного учета. Но в бухгалтерии и налоговом учете особенности их установления разные, поскольку отличаются цели:

- СПИ для бухучета. Нужен для того, чтобы правильно определять уменьшение стоимости основного средства и правильно начислять амортизацию по нему. ПБУ 6/01 в п. 20 говорит о том, что организация может устанавливать этот срок на свое усмотрение, учитывая следующие ключевые параметры:

- как долго планируется активно использовать здание или сооружение;

- какие факторы влияют на физический износ именно в данном случае;

- какая степень износа допустима;

- есть ли специальные ограничения для конкретного объекта (например, пребывание в аренде, лизинге и т.п.).

- СПИ для налогового учета. Устанавливается для классификации основных средств по времени их полезной эксплуатации (п. 1 ст. 258 Налогового кодекса РФ). С этой целью все основные средства делятся на группы, состав которых закреплен в классификационной таблице. Данный документ утвержден Правительством России в Постановлении №1 от 1 января 2002 года. В таблице приведены коды по принятому для основных фондов классификатору (ОКОФ) и распределение ОС по группам. Для каждой группы установлен временной диапазон, внутри которого можно закреплять СПИ для каждого актива (в том числе и «долгоиграющего», как здания и сооружения).

ОБРАТИТЕ ВНИМАНИЕ! При ведении бухгалтерского учета удобно пользоваться налоговой Классификацией для определения СПИ недвижимого имущества: в этом случае расчеты будут одинаковыми, то есть амортизационные отчисления будут рассчитываться по минимуму. Но допускается и установка меньшего СПИ в бухгалтерском учете.

https://www.youtube.com/watch?v=CClo-SLWLoo

Способ определения СПИ необходимо зафиксировать в учетной политике организации.

Амортизационные группы зданий и сооружений

Согласно Классификации, различные виды недвижимого имущества в виде зданий и сооружений можно отнести сразу к нескольким группам по начислению амортизации – от 4 до 10.

В каждую группу входят постройки определенных, строго оговоренных типов, для которых предусмотрены различные временные интервалы СПИ.

В таблице 1 приведены различные недвижимые объекты с установленными для них периодами СПИ.

Таблица. Амортизационные группы по зданиям и сооружениям

| 1 | 4 | Пленочные нежилые конструкции, передвижные сооружения, киоски из различных материалов (металл, стекло, пластик, прессованные плиты) | 5 – 7 |

| 2 | 5 | Сборные и передвижные сооружения, не предназначенные для жилья | 7 – 10 |

| 3 | 6 | Жилые здания облегченных конструкций (каркасные, камышитовые и т.п.) | 10 – 15 |

| 4 | 7 | Различные нежилые здания (каркасные и щитовые) из дерева, дерева и металла, панелей, сырца и др. | 15 – 20 |

| 5 | 8 | Бескаркасные здания с облегченными стенами из камня, бруса, бревен с перекрытиями, колоннами, столбами из различных материалов (не предназначенные для жилья) | 20 – 25 |

| 6 | 9 | Каменные склады для овощей/фруктов (допускаются железобетонные или кирпичные колонны) | 25 – 30 |

| 7 | 10 | Прочие нежилые здания и сооружения(объекты из кирпича и т.п.). Жилые здания и помещения | Свыше 30 |

Как определить СПИ: алгоритм

Когда у фирмы появляется основное средство – любое, на него нужно начислять амортизацию, для чего необходимо знать срок его планируемого полезного использования. В таблице он приведен в примерных временных рамках, но для каждого объекта его требуется указывать точно. Алгоритм следующий:

- Определите код ОКОФ вашего объекта недвижимости по классификатору ОК 013-2014, утвержденному приказом Росстандарта №2021-ст.

- Сравните с левым столбцом таблицы Классификации – определить, к какой амортизационной группе относится ваше здание и сооружение.

- Установите любой срок из приведенного интервала. Например, если СПИ устанавливается 10-15 лет, можно прописать 10 лет 5 месяцев, 12 лет, 14,5 лет и т.п.

- Установленный срок укажите в тексте Приказа, подписанного руководителем организации.

- Для бухгалтерского учета СПИ установите самостоятельно либо также воспользуйтесь Классификацией (это значительно удобнее).

Спи для частей и целого

Как быть, если помещение, для которого нужно определить СПИ, является частью здания? Существуют принятые правила, регламентирующие довольно частые ситуации в определении СПИ зданий и сооружений:

- каждое отдельное жилое помещение в общем жилом сооружении (например, многоквартирном доме) получает тот же СПИ, что и все здание в целом – как правило, не меньше 30 лет;

- если в жилом здании находится нежилое помещение (зал, офис и пр.), то оно приобретает тот же СПИ, что и весь дом (тоже, как правило, от 30 лет).

Спи при смене собственника

Объект недвижимости может сменить хозяина и попасть в руки нового собственника уже неновым. Как устанавливать срок полезного использования в этом случае?

Нужно правильно установить износ, а отсюда и вычислить период отчисления амортизации. Это нужно делать отдельно для налогового и бухгалтерского учета.

СПИ объектов б/у для налогового учета

Налоговое законодательство РФ предусматривает возможность снизить СПИ ненового объекта недвижимости на тот срок, в течение которого оно использовалось бывшим владельцем (п. 7 ст. 258 НК РФ). Это время легко определить по сопроводительной документации (акту приема-передачи ОС-1а) при приобретении основного средства.

ВАЖНО! Если по документам установить этот срок не получается, то уменьшить СПИ законодательно невозможно. Даже если такое подтверждение есть, уменьшение СПИ не обязательно.

https://www.youtube.com/watch?v=I3WFodt0NPk

Если документального подтверждения эксплуатации здания не имеется, оно с точки зрения налогового учета будет считаться новым. Для определения его СПИ следует применять вышеприведенный алгоритм.

Если приобретено здание и сооружение, бывшее в эксплуатации уже более 30 лет, оно волне может оказаться самортизированным полностью. В этом случае новый владелец оценивает состояние объекта по правилам техники безопасности и устанавливает для него разумный СПИ по своему усмотрению.

СПИ неновых объектов для бухучета

Здесь не существует законодательных регламентов, кроме прописанных в учетной политике самой организации. Устанавливая СПИ для бухучета, собственник может:

- следовать требованиям Классификации (дублировать налоговый учет);

- всесторонне оценив объект, установить иной целесообразный срок.

Особенности СПИ для определенных объектов недвижимости

Каждое здание и сооружение обладает набором уникальных характеристик, влияющих на срок его возможного использования в качестве основного средства. Но есть некоторые особенности, которые позволяют сгруппировать объекты для установки адекватного СПИ. Рассмотрим самые распространенные типы зданий и сооружений с точки зрения отнесения их к той или иной амортизационной группе.

Кирпичные постройки

Кирпич – очень прочный и долговечный материал, мало подверженный износу. Здания, построенные из него, исправно служат многие десятилетия, ничуть не теряя в значимых характеристиках.

Будь то жилые дома или иные сооружения, их СПИ будет самым долгим из предусмотренных в таблице Классификации. Рубрикатор предусматривает для них 10 группу, по которой можно установить любой срок свыше 30 лет.

Какой именно, организация вправе определить сама.

Если в здании кирпичные только колонны, столбы или перекрытия, его срок полезного использования сокращается и составит уже только 20-25 лет, согласно требованиям 8 амортизационной группы.

Гаражи

Их строят из различных материалов, в зависимости от этого и устанавливается амортизационная группа. Чаще всего это 4 (металлические нежилые сооружения), СПИ по этой группе составит 5–7 лет. Если гараж из кирпича, его можно отнести к 8 группе (не к 10, так как стены будут облегченной кладки), и СПИ будет выбираться из интервала 20-25 лет.

Срок амортизации здания нежилого ангарного типа — Законники

Поправки касаются мероприятий, которые в обязательном порядке проводятся при переходе налогоплательщика из одной ИФНС в другую.

< … На офисный мусор тоже нужен паспорт отходов Компании, в ходе деятельности которых образуются отходы I-IV класса опасности (например, мусор от офисных и бытовых помещений организаций несортированный), обязаны составлять паспорт отходов, а также устанавливать нормативы образования отходов и лимиты на их размещение.

< … Разбираемся с вопросами по применению онлайн-кассы Порой бывает сложно самостоятельно разобраться в тонкостях «кассового» законодательства. К примеру, нужно ли выбивать чек, если за юрлицо платит физлицо и наоборот? Когда формировать «расходный» кассовый чек? < …

Бухгалтерский учет в организации выполняет следующие функции: — обеспечивает контроль имущества предприятия, его рациональное использование; — контроль всех ресурсов организации; — прогнозирование и выявление негативных факторов работы предприятия; — мобилизация скрытых резервов, разработка мероприятий по их использованию; — качественное и верное ведение налоговой и бухгалтерской документации. Учет имущества хозяйственной деятельности имеет два основных направления: 1) Состав имущества, сфера его действия (основное производство, сбыт или вспомогательные помещения), и кто за него несет материальную ответственность.

2) Источники происхождения этого имущества (собственный капитал или заемный). Все средства в бухучете можно поделить на три категории: 1.

Окоф: код 210.00.00.00.000 — здания (кроме жилых)

Далее специальная программа самостоятельно сделает расчет. Следует, однако, во избежание ошибок не только иметь представление, как происходит расчет амортизации без использования специализированных программ, но и хорошо ориентироваться во вносимых параметрах периодов полезного применения зданий.

Что предлагает УСН? Налогообложение предполагает четыре способа вычисления амортизационных выплат на здания, которые доступны для частных лиц и предприятий. В то же время для основной системы налогообложения характерно только два способа, прописанных Налоговым кодексом России.

К ним относятся:

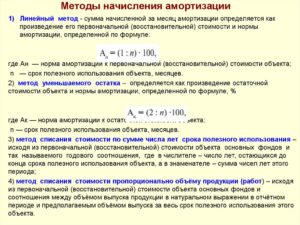

- Линейный. Наиболее простой и соответственно распространенный способ вычисления амортизации на здание. Сумма амортизации каждый месяц равномерна и высчитывается путем умножения нормы амортизации в процентах на стоимость объекта.

Как определить срок полезного использования здания?

Примечание Четвертая амортизационная группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно; Пятая амортизационная группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно; Шестая амортизационная группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно; Седьмая амортизационная группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно; Восьмая амортизационная группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно; Девятая амортизационная группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно; Десятая амортизационная группа — имущество со сроком полезного использования свыше 30 лет.

Как определить срок полезного использования здания

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

https://www.youtube.com/watch?v=8YDpr5YupPM

С 06.08.2021 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Амортизация зданий и сооружений в налоговом учете: СПИ

В налоговом учете при установлении срока полезного использования основных средств, в т.ч. зданий и сооружений, необходимо обращаться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1. п. 1 ст. 258 НК РФ ). В ней здания и сооружения в зависимости от их вида отнесены к III – X амортизационным группам.

Представим в таблице некоторые из видов зданий и сооружений:

Виды зданий, сооружений

Как определить срок полезного использования основного средства?

Правила установления срока полезного использования (СПИ) для целей налога на прибыль установлены статьей 258 Налогового кодекса Российской Федерации (НК РФ). Они близки к таковым для бухгалтерского учета, но все-таки отличаются.

Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества (п. 1 ст. 258 НК РФ).

Для налога на прибыль, установление срока полезного использования предусмотрено только во временном выражении. Не предусматривается установление срока полезного использования в объеме произведенной продукции (такой способ возможен в бухгалтерском учете).

НК РФ распределяет все основные средства по 10 амортизационным группам. Поэтому, как правило, основная задача определить, к какой амортизационной группе относится наш объект основных средств, после чего, устанавливаем срок полезного использования исходя из сроков, установленных для этой группы.

Амортизируемое имущество объединяется в следующие десять амортизационных групп (п. 3 ст. 258 Налогового кодекса Российской Федерации):

Первая амортизационная группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

Вторая амортизационная группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

Третья амортизационная группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

Четвертая амортизационная группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

Пятая амортизационная группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

Шестая амортизационная группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

Седьмая амортизационная группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

Восьмая амортизационная группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

Девятая амортизационная группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

Десятая амортизационная группа — имущество со сроком полезного использования свыше 30 лет.

https://www.youtube.com/watch?v=otpM2vNVTwg

Определяем срок полезного использования нежилого кирпичного здания. Выяснили, что здание относится к 9-й амортизационной группе. Соответственно, мы вправе установить срок полезного использования здания в интервале от 25 лет и 1 месяц, до 30 лет.

Для каждой амортизационной группы установлен срок полезного использования в виде интервала. Например, для 7-й амортизационной группы — свыше 15 лет до 20 лет включительно. Это означает, что мы вправе своим решением выбрать любой срок полезного использования в пределах этого интервала.

То есть, для 7-й амортизационной группы можно установить СПИ от 15 лет и 1 месяца и до 20 лет включительно. Обратите внимание, что нижний интервал сформулирован как «свыше», то есть срок в 15 лет относится не к 7-й амортизационной группе, а к 6-й.

Седьмая амортизационная группа начинается со СПИ 15 лет и 1 месяц.

Мы вправе установить любой СПИ в пределах интервала для амортизационной группы. Иногда это решение определют в учетной политике организации. К примеру. в учетной политике можно записать, что организация устанавливает минимальный (максимальный, иной) СПИ в пределах каждой группы.

Тогда организация должна следовать своей учетной политике. Если же в учетной политике не определить такого порядка, то принимать решение о СПИ можно каждый раз исходя из ситуации.

Вы можете один объект основных средств принять к учету в составе 7-й группы, как 16 лет и 2 месяца, а другой, как 19 лет.

СПИ устанавливается в месяцах, поэтому срок может быть не равен целым годам.

Для прибыльных компаний обычно выгоднее устанавливать СПИ минимальный из возможных. Для убыточных, возможно лучше устанавливать максимальный СПИ.

Алгоритм определения срока полезного использования

Алгоритм определения срока полезного использования следующий:

1) Определяем амортизационную группу объекта основных средств по Классификации основных средств

Постановлением Правительства РФ от 01.01.2002 N 1 утверждена Классификация основных средств, включаемых в амортизационные группы. Это довольно объемный документ, в котором основные средства распределены по амортизационным группам. В Классификации указывается Код ОКОФ (общероссийский классификатор основных фондов), наименование и примечание.

В пределах амортизационных групп, основные средства сгруппированы по подгруппам — Машины и оборудование, Средства транспортные, Сооружения и передаточные устройства, Здания, Жилища, Насаждения многолетние, Скот рабочий.

Определяем срок полезного использования персонального компьютера. В Классификации основных средств находим:

Ко второй амортизационной группе (срок полезного использования свыше 2 и до 3 лет) относятся:

Техника электронно-вычислительная (код ОКОФ 14 3020000), включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

Соответственно, включаем персональный компьютер во вторую амортизационную группу и установливаем любой срок в интервале от 2 лет и 1 месяц и до 3-х лет.

https://www.youtube.com/watch?v=otpM2vNVTwg

Определяем срок полезного использования легкового автомобиля Ниссан альмера. В Классификации основных средств находим:

К третьей амортизационной группе (срок полезного использования свыше 3 и до 5 лет) относятся:

Автомобили легковые (код ОКОФ 15 3410010, кроме 15 3410114, 15 3410130 — 15 3410141)

Соответственно, включаем легковой автомобиль в третью амортизационную группу и установливаем любой срок в интервале от 3 лет и 1 месяц и до 5-х лет.

https://www.youtube.com/watch?v=otpM2vNVTwg

Определяем срок полезного использования грузового автомобиля грузоподъемностью 0,4 т. В Классификации основных средств находим:

Автомобили грузовые общего назначения грузоподъемностью до 0,5 т (код ОКОФ 15 3410191).

Соответственно, включаем грузовой автомобиль в третью амортизационную группу и установливаем любой срок в интервале от 3 лет и 1 месяц и до 5-х лет.

https://www.youtube.com/watch?v=cGd9YHl5WDA

Если мы нашли свой объект основных средств в Классификации основных средств. то задача решена. Если не нашли, то переходим к следующим пунктам нашего алгоритма действий.

2) Определяем амортизационную группу объекта основных средств с помощью ОКОФ

Может оказаться, что Вашего объекта основных средств нет в Классификации основных средств. Это связано с тем, что в Классификации основных средств основные средства детализированы до уровня класса. А каждый объект основных средств является одним из видов, который входит в какой-либо класс.

В такой ситуации нам потребуется Общероссийский классификатор основных фондов (ОКОФ). В ОКОФ основные средства указаны до уровня вида.

Поэтому, нередко нужно сначала определить код ОКОФ основного средства. Затем, по коду ОКОФ определить класс основных средств.

После чего, согласно Классификации основных средств найти амортизационную группу и, соответственно, установить срок полезного использования.

Определяем СПИ кондиционера бытового. В Классификация основных средств такого объекта нет.

К оборудованию с Кодом ОКОФ 16 2930000 относятся — «Кондиционеры бытовые» (Код ОКОФ 16 2930274). Этот вид основных средств входит в состав класса основных средств Код ОКОФ 16 2930000 «Приборы бытовые».

Код ОКОФ 16 2930000 «Приборы бытовые».

Значит кондиционер относится к 3-й амортизационной группе. Срок полезного использования Бытового кондиционера устанавливается в интервале от 3 лет и 1 месяца и до 5 лет.

3) Определяем СПИ объекта, отсутствующего к ОКОФ и в Классификации ОС

Следует отметить, что не все виды объектов основных средств можно найти в Классификации и в ОКОФ. Для тех видов основных средств, которые не указаны в этих справочниках, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 Налогового кодекса России).

Автокраны не указаны в Классификации. В свидетельстве о приемке (сертификате) было указано, что срок службы крана установлен при 1,5 сменной работе в паспортном режиме 10 лет. Исходя из этого, налогоплательщик правомерно отнес основное средство к 5-й группе (Постановление ФАС Дальневосточного округа от 19.05.2010 N Ф03-3239/2010 по делу N А16-1033/2009).