Стоимость имущества предприятия – это внеоборотные и оборотные активы, находящиеся в распоряжении предприятия. Актив бухгалтерского баланса предприятия позволяет оценить имущество предприятия и его инвестиционную деятельность на отчетную дату.

Общая стоимость имущества предприятия равна итогу актива баланса за вычетом итога по разделу III баланса «Убытки». Стоимость внеоборотных активов (основной капитал) равна итогу раздела I актива баланса, а стоимость оборотных средств – итогу раздела II актива «Оборотные активы».

На основании показателей имущества предприятия (внеоборотные и оборотные активы) изучается динамика изменения стоимости всего имущества и его составляющих за год или другой анализируемый период и дается оценка влияния отдельных видов имущества на увеличение или снижение стоимости всего имущества, т. е. проводится «горизонтальный анализ» имущества.

Следует иметь в виду, что при горизонтальном анализе на изменение показателей влияют результаты переоценки имущества и инфляция.

Более высокий темп прироста оборотных (мобильных) средств по сравнению с внеоборотными определяет тенденцию к ускорению оборачиваемости всей совокупности средств предприятия.

Увеличение удельного веса внеоборотных активов в имуществе предприятия свидетельствует о капитализации прибыли и удачных направлениях инвестиционной политики предприятия.

При большом удельном весе долгосрочных финансовых вложений, а тем более его повышении за год, изучается эффективность вложения средств в другие предприятия. Для этого сравнивается процент дохода на инвестированный капитал.

Процент дохода на инвестированный капитал в другие предприятия должен быть выше, чем на средства, вложенные в собственное производство.

С увеличением доли основных средств в имуществе предприятия увеличиваются амортизация основных фондов и доля постоянных издержек.

Значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности предприятия – от производственной к торгово посреднической. Снижение удельного веса дебиторской задолженности является положительной тенденцией в деятельности предприятия.

- Стоимость имущества предприятия

- Балансовая стоимость активов — это

- Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

- Что такое балансовая стоимость основных средств

- Балансовая стоимость и ее особенности

- Расчет балансовой стоимости

- Особенности расчета

- Как определяется балансовая стоимость активов?

- Почему балансовая стоимость отличается от рыночной?

- Можно ли самовольно менять балансовую стоимость?

- Балансовая стоимость: определение и особенности :

- Балансовая стоимость ОС

- Переоценка ОС: отражение в балансе

- Недвижимость в балансе предприятия

- Остаточная стоимость НМА

- Характеристика активов в балансе предприятия

- Справка об остаточной стоимости активов

- Балансовая стоимость акции

- Остаточная стоимость предприятия

- Балансовая стоимость активов — это строка баланса 1600. Бухгалтерский баланс

- Внеоборотные активы

- Оборотные активы

- Учет активов

- Как заполнить баланс

- Где используется показатель

- Пример расчета

- Что такое балансовая стоимость — акции, объекта или остаточная

- Отличия рыночной и балансовой стоимости

- Особенности балансовой стоимости

- Порядок определения балансовой стоимости

- Балансовая стоимость основных производственных средств в балансе

- Разделы балансовых активов

- Структура основных фондов

- Признаки характерные для основных средств

- Конечная стоимость основных объектов

- Бухпроводки для расчета остаточной стоимости объектов

- Балансовые показатели основных средств

- Балансовая стоимость активов — это..

- Для чего рассчитывают балансовую стоимость активов

Стоимость имущества предприятия

– это внеоборотные и оборотные активы, находящиеся в распоряжении предприятия. Актив бухгалтерского баланса предприятия позволяет оценить имущество предприятия и его инвестиционную деятельность на отчетную дату.Общая стоимость имущества предприятия равна итогу актива баланса за вычетом итога по разделу III баланса «Убытки».

Стоимость внеоборотных активов (основной капитал) равна итогу раздела I актива баланса, а стоимость оборотных средств – итогу раздела II актива «Оборотные активы».

На основании показателей имущества предприятия (внеоборотные и оборотные активы) изучается динамика изменения стоимости всего имущества и его составляющих за год или другой анализируемый период и дается оценка влияния отдельных видов имущества на увеличение или снижение стоимости всего имущества, т. е. проводится «горизонтальный анализ» имущества.

Следует иметь в виду, что при горизонтальном анализе на изменение показателей влияют результаты переоценки имущества и инфляция.Более высокий темп прироста оборотных (мобильных) средств по сравнению с внеоборотными определяет тенденцию к ускорению оборачиваемости всей совокупности средств предприятия.

Увеличение удельного веса внеоборотных активов в имуществе предприятия свидетельствует о капитализации прибыли и удачных направлениях инвестиционной политики предприятия.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 455 09 86 (Москва) Это быстро и бесплатно!

При большом удельном весе долгосрочных финансовых вложений, а тем более его повышении за год, изучается эффективность вложения средств в другие предприятия. Для этого сравнивается процент дохода на инвестированный капитал.

Процент дохода на инвестированный капитал в другие предприятия должен быть выше, чем на средства, вложенные в собственное производство.

https://www.youtube.com/watch?v=PtuqhRVcXKw

С увеличением доли основных средств в имуществе предприятия увеличиваются амортизация основных фондов и доля постоянных издержек.

Значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности предприятия – от производственной к торгово посреднической. Снижение удельного веса дебиторской задолженности является положительной тенденцией в деятельности предприятия.

Балансовая стоимость активов — это

Балансовая стоимость активов — этостоимость имущества предприятия. В бухгалтерской отчетности балансовая стоимость активов — этострока баланса 1600. Подробнее о ней читайте в данной статье.

Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

Балансовая стоимость активов — это сумма всех активов предприятия в стоимостном выражении, отраженная в бухгалтерском балансе (ББ). Активы предприятия включают в себя:

- внеоборотные активы — строка 1100 ББ;

- оборотные активы — строка 1200 ББ.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов, отраженная в строке 1600 ББ.

Основные фонды и нематериальные активы относятся к внеоборотным и указываются в ББ по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные же фонды — это активы, которые участвуют в деятельности предприятия и потребляются в течение 1 года или 1 полного цикла. К оборотным относят такие активы, как:

- материалы/запасы;

- дебиторская задолженность;

- денежные средства;

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

- краткосрочные финансовые вложения.

Исходя из целей, предприятие может рассчитывать балансовую стоимость активов как стоимость всего имущества предприятия либо составляющих его элементов (основных средств, нематериальных активов и пр.). Как рассчитать балансовую стоимость активов предприятия, рассмотрим ниже.

Что такое балансовая стоимость основных средств

Структура любого предприятия предполагает наличие активов, имущества с определенной стоимостью. Совокупная стоимость всех объектов составляет балансовую стоимость компании. Данный показатель отражается в бухгалтерских документах. Он постоянно меняется, в зависимости от деятельности предприятия.

Балансовая стоимость и ее особенности

Балансовая стоимость – это, простым языком, капитал компании. Это результат оценки всех ее активов, за вычетом различных обязательств и задолженностей. В состав рассматриваемого капитала могут входить:

- финансовые средства;

- оборудование;

- различные долгосрочные активы;

- уставной капитал.

Все источники балансовой стоимости указываются в специальной ведомости. Они не могут отражаться в компании, если никак не фигурируют в ее документации. Расчет балансовой стоимости – сложная процедура, предполагающая ряд этапов.

К СВЕДЕНИЮ! Оценка оборудования производится с учетом его износа. Чем больше износ, тем меньшей будет стоимость объекта. В балансе фиксируются чистые активы.

Расчет балансовой стоимости

БС является одним из показателей состоятельности и платежеспособности предприятия. Это не единственный критерий, но важный. Показатель становится особенно актуальным при следующих обстоятельствах:

- необходимость в кредитовании с залогом в виде имущества предприятия;

- продажа активов в затрудненном финансовом положении (к примеру, при банкротстве, расчете с кредиторами);

- выделение долей или раздел предприятия между учредителями;

- определение крупных активов.

Балансовая стоимость может оказаться важной при взаимодействии с банками, партнерами.

Особенности расчета

Балансовая стоимость отражает фактические данные о капитале. При ее расчете будет некорректным брать рыночную стоимость оборудования. Рассчитывается она с учетом цены при приобретении, уровне износа. Оптимальным путем является проведение комплексной оценки всего имеющегося на предприятии оборудования. На основании результатов складывается балансовая стоимость.

https://www.youtube.com/watch?v=xuUufh03iks

Проведение оценки поручается независимому оценщику. Его работа может выполняться по одному из следующих методов:

- Сравнительный анализ стоимости аналогичного объекта на рынке. К примеру, в активах предприятия имеется оборудование. Оценщик узнает его технические характеристики и время эксплуатации, ищет аналогичный объект на продажу. По цене последнего определяется стоимость интересующего оборудования.

- Определяется вероятный доход от сдачи объекта в аренду. При расчете берется определенный временной отрезок.

- Специалистом устанавливаются расходы на восстановление оборудования. Затем берется специальная формула, включающая в себя коэффициент износа. В балансовой стоимости учитываются средние показатели, полученные при применении формулы.

Выбор конкретного метода зависит от типа активов.

К СВЕДЕНИЮ! Актив может быть признан крупным только после того, как рассчитана балансовая стоимость. Цена его составляет 20% от рассматриваемого показателя.

Как определяется балансовая стоимость активов?

Рассмотрим процедуру определения интересующего нас показателя поэтапно:

- Приобретается новый объект, который фиксируется в балансе. В документации фигурирует фактическая цена при покупке.

- В процессе пользования объектом неизбежен его износ. Поэтому каждый месяц, квартал или год начисляется амортизация. Рассчитывается она исходя из стоимости объекта при приобретении.

- Амортизационная сумма указывается в деньгах. Она относится к доходам компании. Рассматриваемые отчисления облагаются налогом на прибыль.

Амортизационные начисления вычитаются из балансовой стоимости для того, чтобы она оставалась объективной.

Рассмотренный порядок актуален при приобретении новых материальных активов. Если объект покупается на вторичном рынке, методика расчетов будет иной.

Стоимость оборудования, находящегося в употреблении, будет ниже рыночных цен. Она не может служить отправной точкой для проведения расчетов. Поэтому объект должен быть оценен независимым специалистом.

Оценка проводится с учетом множества факторов:

- актуальность объекта на рынке;

- показатели износа;

- технические характеристики;

- спрос на данное оборудование.

Стоимость, указанная оценщикам, может быть отражена в балансе.

ВАЖНО! В балансе фиксируются не только активы, которые уменьшаются со временем. В нем фигурируют также объекты, стоимость на которые растет. К примеру, это недвижимость, земельные участки. Такие активы не подвержены износу. Со временем они только увеличивают капитал предприятия.

Почему балансовая стоимость отличается от рыночной?

БС практически всегда отличается от рыночной. Первый показатель будет меньше последнего. Связано это с тем, что не все активы предприятия можно отразить в балансе. В документах учитываются только материальные объекты с конкретной стоимостью. Но не только из них складывается структура компании. Рыночная стоимость может увеличиваться за счет следующих показателей:

- репутация компании.

- широкий круг клиентов.

- солидная научная база.

Рыночная стоимость иногда уменьшается. К примеру, компании предъявлен иск на большую сумму. Это никак не будет отображаться в бухгалтерских документах, но имеет весьма серьезное финансовое значение. Судебные тяжбы уменьшают привлекательность предприятия для потенциальных покупателей, за счет чего идет снижение рыночной стоимости.

Ярким примером несоответствия рыночной и балансовой стоимости являются стартапы. У молодой компании практически отсутствует имущество, однако в нее могут быть вложены миллионы.

БС, в данном случае, не будет отражать ничего. Рыночная стоимость определяется исходя из перспектив стартапа, реализуемой идеи, «мозгов», задействованных в работе.

Все это никак не может быть зафиксировано в документах.

ВАЖНО! При принятии финансовых решений имеет смысл ориентироваться на рыночную стоимость. Она более объективна, включает в себя большее количество важных показателей.

Можно ли самовольно менять балансовую стоимость?

В документах должна быть зафиксирована фактическая БС. И снижение ее, и увеличение может привести к одинаково плачевным результатам. В первом есть вероятность возникновения проблем при выделении долей. Активы предприятия будут оцениваться на основании того, что есть в документе. При возникновении споров учредитель получит небольшую долю, не соответствующую фактическому капиталу.

ВАЖНО! Реальная балансовая стоимость является «подушкой безопасности» при возникновении трудной финансовой ситуации с угрозой банкротства. Она позволит рассчитаться с кредиторами.

https://www.youtube.com/watch?v=qlkZKjCOfR4

Балансовая стоимость – капитал предприятия. Постоянно меняется, поэтому нужно проводить ее перерасчет на регулярной основе. Считается одним из показателей стабильности компании.

Балансовая стоимость: определение и особенности :

Для оценки долгосрочных активов (ОС, акций и прочего) используются разные методы. Один и тот же объект можно охарактеризовать несколькими числовыми значениями его стоимости.

Ключевым понятием в бухучете является балансовая стоимость. С ее помощью описывают финансовое положение предприятия и производят его оценку.

В статье рассмотрим особенности определения этого показателя и его характеристики.

Балансовая стоимость ОС

Форма №1 – важнейший документ, необходимый для анализа экономической деятельности предприятия. Именно он дает представление об активах и пассивах субъекта. Активы составляют средства предприятия – оборотные и основные.

Учет последних порой затруднителен: их многократно и продолжительно используют, что отражается на их стоимости, а ее еще посчитать нужно. Чтобы упростить эту процедуру, было введено понятие балансовой стоимости.

Она используется для учета движения активов и их наличия у предприятия.

Балансовая стоимость объекта ОС – это сумма его первоначальной стоимости за минусом начисленной амортизации. Исходя из определения, ясно, что для расчета необходимо знать еще два показателя. Ключевым является понятие первоначальной стоимости, т. к. его используют и для начисления амортизации.

Определяется она как сумма всех затрат на приобретение или изготовление (сооружение) объекта, включая расходы на доставку и установку и исключая величину возмещаемых налогов. Таким образом, чтобы принять ОС к учету, необходимо из первоначальной стоимости объекта вычесть начисленную амортизацию.

Остаток суммы и есть балансовая стоимость, которую часто символично именуют остаточной.

Переоценка ОС: отражение в балансе

Единожды в год предприятие осуществляет переоценку основных средств. Это необходимо для того, чтобы данные бухучета не теряли своей достоверности и актуальности.

ОС имеют свойство морально и физически устаревать, отчего меняется и их стоимость.

Если после проведения переоценки имущества обнаружено, что цена актива уменьшилась или увеличилась, перерасчет остаточной стоимости выполняют следующим образом:

- Определяют восстановительную стоимость объекта на дату оценки.

- Если стоимость имущества снизилась, производят уценку. В балансе указывают вычисленную сумму за минусом амортизации.

- В случае повышения стоимости ОС производят дооценку, пересчитав амортизацию. Изменения вносят в баланс.

Результаты переоценки имущества относят на добавочный капитал, т. е. происходит либо его увеличение, либо уменьшение.

Недвижимость в балансе предприятия

Оценку недвижимости выполняют для определения ее стоимости перед продажей или покупкой, сдачей в аренду и во многих других случаях. В зависимости от направленности деятельности предприятия, учет объектов могут производить согласно их первоначальной стоимости за минусом амортизации, или же по текущей рыночной цене.

Инвестиционную недвижимость отражают в конце отчетного периода по справедливой стоимости, которую определила международная оценочная компания. Порой не всегда получается сопоставить объекты предприятия с рынком, что приводит к осуществлению более глубокого анализа. Балансовая стоимость в таком случае определяется с учетом доходности недвижимости.

Остаточная стоимость НМА

Нематериальные активы – это имущество, которое не имеет вещественной формы. Они, подобно основным средствам, являются внеоборотными активами и могут использоваться в производственном, реализационном или управленческом процессе. НМА, согласно МСФО, оценивают одним из двух методов:

- по первоначальной стоимости (себестоимости приобретения или изготовления) за вычетом амортизации;

- по восстановительной стоимости, вычисленной в результате переоценки, за минусом накопленных амортизационных отчислений.

Все затраты на нематериальные активы, возникающие после момента принятия их к учету, признают прочими расходами. Если же средства используются для улучшения свойств актива, что в конечном итоге приведет к увеличению их доходности, проводят капитализацию затрат.

Характеристика активов в балансе предприятия

Балансовая стоимость активов – это сумма всех средств компании, которые отражены в бухгалтерской форме №1. Ее значение указано в строке 1600. При необходимости расчета остаточной стоимости одного из объектов активов выполняют подобные описанным выше действия: определяют первоначальную или восстановительную стоимость (в случае переоценки) и вычитают из нее сумму амортизации.

https://www.youtube.com/watch?v=SHB3uXd51CY

В зависимости от цели, вычислить значение можно как для отдельного объекта, так и для их группы. Широко применяется и понятие балансовой стоимости активов.

Ее показатель как нельзя лучше характеризует финансовое благополучие предприятия, что интересно сторонним организациям (инвесторам, займодателям).

Балансовая стоимость активов – это совокупность всех средств, которая вычисляется как сумма строк 1100 и 1200 формы №1 финансовой отчетности.

Справка об остаточной стоимости активов

Как говорилось выше, показатель стоимости активов очень информативен. Запросить данные может любая заинтересованная в этом компания. Обычно в их роли выступают потенциальные инвесторы, займодатели, покупатели. По требованию сторонних физических и юридических лиц составляется справка о балансовой стоимости активов предприятия.

Установленной формы для ее заполнения не существует, но обычно ее формируют наподобие старого баланса. Для этого построчно указывают стоимость каждой группы активов на начало и конец периода. При необходимости данные конкретизируют, более подробно описывая определенные виды средств. Главное, чтобы информация соответствовала действительности.

Справка должна содержать наименование предприятия, дату, на которую она составлена, а также подписи руководителя и главного бухгалтера.

Содержимое может быть представлено таблицей (подобно балансу) с разбивкой на необходимые группы активов или же в виде сплошного текста.

Вне зависимости от выбранного способа составления справки необходимо, чтобы в ней была указана остаточная стоимость средств предприятия на начало и конец отчетного года.

Балансовая стоимость акции

В экономическом анализе, помимо показателя средств предприятия, используют и величину чистых активов. Для ее вычисления из значения строки 1600 баланса вычитают сумму строк 1400 и 1500. Таким образом, чистые активы показывают сумму средств предприятия, сформированных за счет собственного капитала и не обремененных обязательствами.

При расчете балансовой стоимости ценной бумаги говорят о доле акционера в капитале предприятия. Показатель определяют как отношение чистых активов к числу выпущенных обыкновенных акций. При этом остаточная стоимость ценных бумаг часто не совпадает с их оценкой на рынке. Следует учитывать, что в расчет не берут выкупленные у акционеров собственные акции.

Если предприятие обладает не только обыкновенными, но и привилегированными акциями, то расчет несколько усложнится. Балансовая стоимость ценных бумаг в таком случае определяется как разница между чистыми активами, задолженностью по дивидендам и стоимостью погашения привилегированных акций.

Остаточная стоимость предприятия

Организация – это тоже своего рода имущество, которое может быть оценено или продано. Для изучения эффективности экономической деятельности ежегодно составляют форму №1, которая отражает все средства предприятия и источники их образования. На ее основании рассчитывается и балансовая стоимость предприятия. Используют следующую формулу: Бст = Ча – На, где:

- Ча – чистые активы;

- На – нематериальные активы.

Показатель чистых активов можно заменить разницей собственного капитала и обязательств предприятия.

Итак, балансовая стоимость – это величина, отражающая первоначальную цену приобретения за вычетом амортизации. Ее значение указывают в бухгалтерском балансе по каждому виду имущества. При необходимости производят переоценку средств, после чего пересчитывают и их остаточную стоимость. При определении балансовой стоимости акций и предприятия используют понятие чистых активов.

Балансовая стоимость активов — это строка баланса 1600. Бухгалтерский баланс

Активы фирмы, а точнее, их объединенная стоимость, являются необходимыми ресурсами, обеспечивающими процесс производства новых продуктов, возможность расширения рынков сбыта и модернизации имеющихся мощностей, поиска новых партнеров и клиентов, то есть финансово-хозяйственную сторону жизни компании. Узнать подробнее об этом экономическом показателе, его балансовой стоимости и роли в жизнеобеспечении фирмы поможет настоящая публикация.

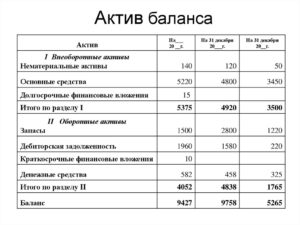

Внеоборотные активы

Все имущество организации делится на внеоборотные и оборотные активы. К первым относят не участвующие в процессе производства средства, но обеспечивающие создание продукта или оказание услуг. Это:

• основные фонды – цеха, здания, сооружения, т. е. помещения, приспособленные для производства, а также оборудование, станки, установки и машины, обеспечивающие сам процесс;

• нематериальные активы, т. е. имущество, не имеющее вещественно-материальной формы, но способное заметно поднять имидж компании и создать ей успешную репутацию (к ним относят актуальные компьютерные программы, лицензии, бренды, торговые марки и многое другое).

Все перечисленные активы объединены в 1-м разделе баланса, а их стоимость указывается в строке 1100. Заметим, что ОС и НМА в балансе всегда учитываются по остаточной стоимости (то есть первоначальная, уменьшенная на сумму износа). Амортизационные отчисления отражаются в учетных регистрах компании, и в балансе эту сумму увидеть невозможно.

Оборотные активы

Эта категория имущества компании непосредственно участвует в процессе производства и представляет собой:

• запасы, материалы и сырье, из которых производят товары к продаже;

• денежные средства (на счетах и в кассе) и их эквиваленты;

• дебиторская задолженность, т. е. долги покупателей и заказчиков за вывезенный, но еще не оплаченный товар, либо платежи компании в качестве предварительной оплаты для приобретения товара или услуги.

https://www.youtube.com/watch?v=FLbz0tcwUS4

Перечисленные группы имущества образуют второй раздел баланса, занимая строку 1200 — «Оборотные активы».

Учет активов

Суммарное значение имущества этих разделов образуют актив баланса – его левую часть, и свидетельствуют о наличии имущества в компании. Учитывать его стоимость необходимо, поскольку этот абсолютный показатель участвует во множестве большинстве аналитических расчетов. Имущество компании аккумулируется в балансе, разделяясь по назначению:

▪ в первом разделе (стр. 1100) – внеоборотные активы;

▪ во втором (стр. 1200) – оборотные.

При объединении этих строк создается балансовая стоимость активов. Это строка баланса 1600, и вычисляется она по следующей формуле:

Стр. 1600 = стр.1100 + стр. 1200

Как заполнить баланс

Бухгалтер, разнося суммы, соответствующие остаткам средств на счетах ОС, НМА, запасов, финансов и задолженности дебиторов, заполняет правую, т. е. активную сторону баланса. 1600 строка баланса показывает общее стоимостное выражение всего имущества, имеющегося в фирме на определенную отчетную дату.

Заметим, что правую часть бухгалтерского баланса составляют источники этих активов – фонды, резервы, прибыль, кредиты и заемные средства. Итоговые значения баланса правой и левой сторон всегда одинаковы, поскольку сумма активов не может разниться с собственными источниками.

Где используется показатель

Благодаря универсальности формы баланса суммированные стоимости всех видов имущества подсчитать очень просто, сложив построчные значения. Это и есть балансовая стоимость активов. Где посмотреть это значение, уже известно: стр. 1600 указывает на наличие имущества на определенную дату.

Экономисты опираются на этот показатель для определения разных коэффициентов, к примеру, рассчитывая рентабельность производства или оборачиваемость активов.

Обязательность исчисления стоимости имущества по балансу законодательно установлена для обеспечения крупных сделок по реализации активов.

Для установления размера сделки балансовая стоимость активов (это строка баланса 1600) сравнивается с величиной реализуемого по договору имущества.

Превышение суммы продаваемого имущества в размере 25% от общей стоимости активов по балансу придает сделке статус крупной, а это означает, что подобные договоры должны получить одобрение собрания акционеров.

К тому же пользователи финансовой отчетности, как то страховщики, инвесторы или учредители, вправе затребовать любую информацию, и ее предоставление – обязанность компании. Именно для этих целей составляется специальный документ – справка о балансовой стоимости активов, которую заполняют на основе указанной формулы расчета.

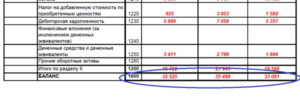

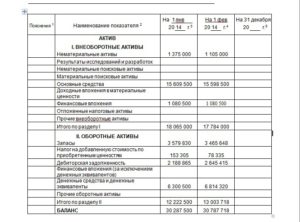

Пример расчета

В балансе значения показателей указываются на начало отчетного периода и его конец. На основе представленного баланса определим стоимость активов (в тыс. руб.) и проанализируем их динамику за год.

| Показатель | строка |

Что такое балансовая стоимость — акции, объекта или остаточная

Добавлено в закладки: 0

Что такоебалансовая стоимость (иначе — нетто-стоимостью) компании – совокупность всех активов предприятия, кроме нематериальных активов и обязательств компании. Балансовую стоимость определяют по стоимости активов, которые показаны в балансе. Эту стоимость иначе называют исторической.

Долгосрочные активы ( компании, основные средства предприятия, объекты) вносят в баланс, фиксируя стоимость их создания или приобретения в балансовой ведомости. Из стоимости приобретения объекта вычитают суммы накопленного износа.

Балансовая стоимость компании по экономической сути — ее собственный капитал, чистые активы, то есть — совокупность всех активов, кроме обязательств и долгов.

Балансовая стоимость может, а по факту практически всегда отличается от рыночной стоимости компании.

Отличия рыночной и балансовой стоимости

Отличия в рыночной и балансовой стоимости зависят от влияния факторов рынка. Капитализацию компании определяют, как произведение числа акций компании на их рыночную стоимость.

https://www.youtube.com/watch?v=iXhllmMqQoA

Рыночная стоимость акций — цена последней на текущий момент сделки с данными акциями. Котировки акций изменяются, и вместе с ними изменяется показатель капитализации компании.

В отличие от рыночной — бухгалтерская оценка стоимости предприятия. Капитализация компании обычно намного больше ее балансовой стоимости.

Балансовая стоимость компании или нетто-стоимость компании (Book value или Carrying value (англ.)) — суммарные активы компании, кроме обязательств и нематериальных активов, как они показаны на балансе компании, то естьпо исторической стоимости. Балансовая стоимость компании обычно (или почти всегда) отличается от её рыночной стоимости. Балансовая стоимость может быть остаточной.

Рассмотрим, более детально, что значит балансовая стоимость. Для оценки эффективности деятельности компании (предприятия) составляют документ, называемый балансом. Он отображает отношение пассивов и активов предприятия. Активы, в свою очередь, делятся на оборотные и основные средства.

Учет оборотных средств не вызывает обычно проблем, но основные, многократно используемые в течение ряда лет, бывает иногда трудно оценить. Для процедуры их оценки применяется понятие балансовой стоимости.

Что это такое? В бухгалтерском учете этим термином обозначают стоимость долгосрочных активов, которые вносятся в баланс и фиксируются в балансовой ведомости предприятия. Под долгосрочными активами подразумевается стоимость объекта компании.

Особенности балансовой стоимости

Балансовая стоимость компании равняется стоимости ее чистых активов или стоимости совокупных активов после вычета совокупных обязательств (долгов). Для оценки ее применяются понятия восстановительной, первоначальной, инвентарной стоимости.

Балансовая стоимость главных средств отражается обычно по начальной стоимости, из которой вычитают накопленный износ. Изначальная стоимость складывается из затрат на сооружение или возведение данных средств и расходов на установку и доставку.

Восстановительная стоимость используется при учете основных средств, для которых проводилась переоценка по состоянию на 1.01.1960 г. Именно данная стоимость, которая определена при переоценке, вносится в баланс.

Основные фонды, сооружение или приобретение которых проводилось за счет капиталовложений, учитывают по инвентарной стоимости.

Безвозмездно поступившие объекты учитывают по документам передающей стороны (в том числе расходы получателя на установку, при необходимости). По фактической стоимости отражают в балансе топливо, сырье, готовая продукция, запчасти.

Быстроизнашивающиеся, малоценные предметы – по изначальной стоимости (их износ – в пассиве отдельная статья).

Порядок определения балансовой стоимости

Порядок определения изначальной стоимости определяют законодательно и зависит от способа получения данных средств (изготовление, сооружение, бартерный обмен, дарение, паевой взнос, передачу в доверительное управление).

Балансовая стоимость средств, только что поступивших на предприятие равняется обычно их изначальной стоимости. Зачастую она складывается из расходов на покупку объекта и его ввод в эксплуатацию.

Во всех следующих отчетных периодах балансовая стоимость снижается на величину понесенных убытков и амортизации, которая накопилась. Помимо этого, когда для получения основного средства применялись заемные средства, необходимо учесть выплату процентов по кредиту за отчетный период.

Каждый год производится обязательная переоценка основных средств. Их балансовая стоимость может изменяться в процессе эксплуатации под воздействием множества различных факторов: затрат на ремонт, изменение рыночной стоимости, техническое обслуживание, реконструкцию и так далее.

На стоимость средств оказывают влияние и условия эксплуатации – агрессивность окружающей среды, продолжительность срока использования, число рабочих смен, инфляционные процессы. Все это порой делает определение балансовой стоимости задачей, которая посильна только для высококвалифицированных специалистов.

https://www.youtube.com/watch?v=hYQf9imuvfY

Номинальная стоимость, которая заявлена при выпуске акций, определяется размером доли акционера в уставном капитале. Номинальная стоимость акций практически не применяется, так как непосредственно после выпуска они продаются по эмиссионной цене (цене выпуска), которая больше, чем номинальная. В бухгалтерской отчетности предприятия фигурирует балансовая стоимость акции.

Она равняется соотношению стоимости чистых активов к количеству выпущенных акций. Стоимость активов определяется в едином порядке для всех в согласии с инструкциями Министерства финансов. При этом возможно несовпадение норм и фактической рыночной стоимости, которые рассчитаны по инструкции.

Более реальным показателем является рыночная стоимость акции, которая равняется рыночной стоимости активов, которая поделена на количество акций. Помимо этого, есть ликвидационная стоимость акций – при ее определении учитывают ликвидационную стоимость активов, то есть та стоимость, за которую можно продать активы предприятия пир банкротстве.

Оценка такой стоимости – нужный шаг при планировании больших инвестиций для прогнозирования вероятного риска.

Мы постарались дать наиболее полное определение и понятие термина балансовая стоимость, раскрыть его особенности

Балансовая стоимость основных производственных средств в балансе

Производственные средства являются основными активами предприятия, которые играют главную роль в определении прибыли производственного цикла. Их балансовая стоимость высчитывается формулой: первоначальная стоимость минус амортизационные начисления.

Разделы балансовых активов

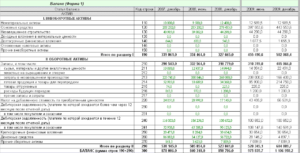

Окончательным итогом хозяйственно-коммерческой деятельности является отчет «Бухгалтерский баланс», где отдельными разделами выделена балансовая стоимость активов, которая делится на следующие показатели:

- Внеоборотные активы, у которых время эксплуатации больше 12 месяцев:

- Нематериальные активы (НМА);

- Итог исследовательских работ;

- Основные фонды;

- Имущество, сдаваемое в аренду и получение от этого прибыль;

- Долгосрочные инвестиции;

- Часть отложенного до следующего отчетного периода налогового актива на прибыль;

- Другие объекты, обладающие признаками внеоборотных активов.

- Оборотные активы служат для производственного процесса на протяжении 12 месяцев. В эту группу входят:

- Материалы для производства;

- Задолженность дебиторов;

- Наличность в кассе предприятия;

- НДС, купленных товаров, которые косвенно, но тоже является имуществом предприятия;

- Краткосрочные денежные вложения.

Структура основных фондов

Основные средства в балансе отражаются в группе внеоборотных фондов. Они используются в производственной деятельности и равномерно распределяют всю сумму стоимости ОС на начисление калькуляции выпускаемой готовой продукции или произведенных услуг.

Основные фонды состоят из:

- Недвижимое имущество (здания, сооружения);

- Земельные наделы в собственности владении;

- Транспорт (машины);

- Оборудование и инвентарь для производственного процесса;

- Автотранспорт и механизмы передвижного характера;

- Компьютерно-вычислительная техника;

- Измерительные приборы;

- Домашние животные;

- Зеленые насаждения, выращенные в течение длительного времени;

- Дороги, принадлежащие компании;

- Дорогостоящие расходы на обогащения земельных угодий;

- Капвложения в арендованную недвижимость ОС.

Амортизационные начисления постепенно уменьшают первоначальную сумму стоимости объектов. Срок эксплуатации ОС рассчитывается по новому классификатору ОКОФ с 2021 г.

https://www.youtube.com/watch?v=bnj0jD8hhpw

Важно учесть, что независимо от итогов финансово-хозяйственной деятельности компании (прибыльная или убыточная), сумма издержек на амортизационные начисления основных средств остаются прежними.

Признаки характерные для основных средств

Объект становится основным средством тогда, когда соблюдены следующие условия:

- Если ОС предназначены для процесса производства выпускаемой продукции или исполнение определенных видов работ или услуг. Для руководящего аппарата или сдача в аренду за дополнительную плату;

- Если эксплуатация объекта будет использоваться в течение долгого времени, больше одного года;

- Предназначение фондов не для перепродажи;

- С помощью основных фондов предприятие планирует в будущем получать прибыль;

- Стоимость приобретенного объекта должна составлять более 40 000 руб. (по налоговому учету свыше 100 000 руб.).

Основные средства, функция которых является деятельность в производственном процессе компании, относятся к производственным активам. К ним можно отнести: оборудование, приборы, инвентарь и другое.

Основные средства, не предназначенные для производственных нужд, относятся к непроизводственным активам: недвижимость, здания, сооружения и т.д.

Следует знать, что для составления бухотчетности не важно к каким активам (производственным или непроизводственным) относятся основные объекты. Их общая балансовая стоимость рассчитывается одной суммой.

Конечная стоимость основных объектов

При выборе способа начисления амортизации и определяется остаточная стоимость ОС:

- Начисление износа по линейному методу;

- Начисление износа по уменьшающему остатку;

- Расчет по суммовому количеству лет эксплуатации объекта;

- Пропорционально выпущенному объему продукции.

Расчет износа начисляется в следующем месяце после отражения объекта в бухучете на сч.01, при выбытии основного средства или при окончании полной амортизации ОС износ не начисляется. При консервации ОС более 3 месяцев или восстановительные работы свыше 12-ти месяцев расчет амортизации не производится.

В других случаях начисление износа объектов производят ежемесячно.

Важно знать, что предприятия с упрощенным бухучетом имеют право выбора на периодичность расчета амортизации объектов, вплоть до одного раза в год, на 31 декабря.

Бухпроводки для расчета остаточной стоимости объектов

Чтобы определить суммовую стоимость объектов на начало нового отчетного периода, бухгалтер формирует в бухрегистре следующие проводки:

- Дт01 Кт08 – введенные объекты (ОС) в эксплуатацию (первоначальная стоимость).

В конце следующего месяца, после ввода объектов в работу, начисляем износ основных фондов по таким проводкам:

- Дт20,23,25,26,44 Кт02 – определяем суммы амортизационных начислений в расходную статью компании.

Таким образом, остаточная стоимость объектов формируется из двух сальдовых остатков оборотно-сальдовой ведомости по сч.01 и сч.02.

Балансовые показатели основных средств

После окончания отчетного периода выведенные итоговые суммы ОС (сальдо) разносятся в бухгалтерскую отчетность. В балансе предприятия основные средства отражаются по строке 1150, итоговая сумма основных фондов (остаточная стоимость) выведена путем вычитания из первоначальной стоимости начисленный износ.

Если основные фонды проходят процесс переоценки, то конечная (остаточная) стоимость ОС характеризуется как восстановительная стоимость минус амортизационные начисления.

В итоговом регистре оборотно-сальдовой ведомости бухучета остаточную стоимость ОС определяем так: сальдо по Дт01 минус сальдо по Кт02.

Рассмотрим пример:

ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ

Организация: ООО Мастеркласс»

Период: 1 квартал 2021 г.

Из примера выведем остаточную стоимость основных объектов:

- 58600 – 1800=56 800 руб., эта сумма основных средств, которая отражается в бухгалтерской отчетности за 1 квартал 2021 г. по строке 1150.

Бухгалтерский баланс

Местонахождение (адрес) г.Волгоград ул.Мира д.12

Основным показателем эффективной деятельности и экономического состояния организации является балансовая стоимость активов предприятия.

https://www.youtube.com/watch?v=8c21Q-HJ57E

Показатель балансовой стоимости применим для некоторых расчетов:

- Рентабельность, указывает на размер прибыли за счет вложений в оборудование;

- Оборачиваемость оборотных средств – определение эффективности использование активов.

Отражение основных фондов в балансе указывает на коммерческую состоятельность и надежность компании.

Балансовая стоимость активов — это..

Балансовая стоимость активов — это стоимость имущества предприятия. В бухгалтерской отчетности балансовая стоимость активов — это строка баланса 1600. Подробнее о ней читайте в данной статье.

Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

Для чего рассчитывают балансовую стоимость активов

Итоги

Для чего рассчитывают балансовую стоимость активов

Прежде всего, в целях финанализа, который является важнейшим инструментом оценки финансового состояния предприятия. В частности, балансовую стоимость активов используют при расчете:

- рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

Как рассчитывается рентабельность активов, можно прочитать в статье «Определяем рентабельность активов (формула по балансу)».

- коэффициента оборачиваемости активов, который определяет эффективность их использования.

Как рассчитывается коэффициент оборачиваемости активов, можно прочитать в статье«Коэффициент оборачиваемости активов — формула расчета».

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для самоанализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.