31 августа 2021 Документы

Когда происходит выбытие основных средств (далее по тексту ОС) с целью продажи, или объекты уже не могут использоваться по назначению, оформляется процедура списания.

Для этого нужно издать соответствующий приказ по предприятию.

В настоящей статье разберемся, обязательно ли оформлять специальное распоряжение и как правильно его составить.

Приказ оформляется с целью подтверждения согласия руководства на списание. При этом, нет конкретного обязательства его составлять.

Необходимость оформления определяется особенностями деятельности конкретной компании, ее объемами и порядком ведения документации.

Распоряжение, в основном, имеет место, если списание происходит по причине физического либо морального износа.

Под моральным износом подразумевают устаревание объекта, а под физическим– невозможность его дальнейшего использования по назначению.

При таких обстоятельствах после издания распоряжения оформляется акт о списании и дефектная ведомость. Акт может оформляться по одной из типовых форм: ОС-4, ОС-4а, ОС-4б.

Именно приказ служит толчком и основанием к снятию основного средства с учета.

- Как оформить распоряжение в связи с износом?

- Оформление для продажи ОС

- Выводы

- Приказ на списание объектов основных средств

- Обязателен ли приказ на списание основных средств?

- Как создается приказ о списании основных средств

- Образец заполнения

- Бухгалтерский учет списания ОС

- Скачать образец и унифицированную форму ОС-4

- Приказ на списание основных средств

- Приказ о списании основных средств

- Образец оформления

- Скачать образец документа

- Пример составления приказа о списании основных средств

- Составление приказа о списании основных средств

- Образец приказ на списание транспортных средств

- Порядок процедуры

- Оформление документа

- Отправить на почту

- Основные моменты оформления списания ОС

- Как создается приказ о списании основных средств – пример и образец заполнения

- Особенности списания основных средств организации

- Термины и понятия

- Нормативная база

- Причины

- Списание основных средств в 2021 году

- Порядок и правила процедуры

- Образец приказа о списании основных средств

- Кто составляет приказ

- Порядок действия при списании объекта

- Как составлять приказ о списании основных средств

- Правила по оформлению документа

- Оформляем шапку

- часть приказа

- Визирование документа

- После написания приказа

- Правила составления распоряжения о списании основных средств

- Причины списания основных средств

- Правила составления

- Как составить приказ

- Этапы списания основного средства

Как оформить распоряжение в связи с износом?

Закон не устанавливает определенной формы приказа. Поэтому документ составляется в свободной форме, утвержденной в компании.

Он должен соответствовать основным правилам документооборота и содержать обязательные пункты:

- название организации;

- дата и наименование компании;

- название компании и номер документа;

- в связи с чем возникла необходимость в списании – физический или моральный износ;

- ссылка на законодательный акт и другую нормативную документацию;

- подробное описание объекта: серийный номер, модель, год выпуска и характеристики;

- состояние основного средства: период эксплуатации, остаточная стоимость;

- обозначение конкретного времени для ликвидации объекта и демонтажа;

- перечисление членов комиссии, контролирующих процесс;

- задачи для комиссии;

- визы всех указанных лиц и дата оформления документа.

Что рекомендуется знать при оформлении:

- С распоряжением должны ознакомиться все заинтересованные и указанные в документе лица.

- Оформляется бланк в одном экземпляре. При необходимости с него можно снять копии.

- Если списание ОС происходит в бюджетном учреждении, то оно должно согласовываться с федеральными органами. Для этого им направляется перечень средств и акт с подписями комиссии.

- Печати компании на приказах не проставляются. Исключение составляют ситуации, когда такое условие оговорено в нормативной документации организации.

- В распоряжении оговаривается срок его действия. Если такого пункта нет, то срок действия составляет один год.

Пока приказ действует, он хранится у секретаря предприятия, после чего передается на хранение в архив.

В архивном отделе распоряжения хранятся на протяжении пяти лет.

При оформлении не допускается совершение ошибок и описок.

Допускается составление от руки либо печатать на компьютере.

Бланк должен соответствовать основным правилам документооборота, утвержденным в компании.

На основании приказа о списании оформляется соответствующий акт, который подписывается всеми членами комиссии.

Оформление для продажи ОС

Основанием для продажи основного средства становится специальный приказ по предприятию. При таких обстоятельствах имущество также списывается.

Такое распоряжение будет идентично списанию в связи с износом. В основании необходимо отобразить, что производится продажа.

Выводы

По указанной теме можно сделать несколько выводов:

- Чтобы списать основное средств, приказ составлять в организации не обязательно. Однако рекомендуется это делать, так как он подтверждает согласие руководителя на процедуру.

- Закон не утверждает специальной формы документа. Поэтому составляться он может в свободном виде. Однако существуют обязательные пункты, которые должны присутствовать в бланке.

- Оформляется документ в одном экземпляре. При необходимости можно делать копии.

- Приказ можно печатать на компьютере или писать от руки. При этом е допускаются ошибки и исправления.

- Документ должен соответствовать всем правилам документооборота, утвержденным руководителем компании.

- Печати в подобной документации не проставляются, если иное не оговорено во внутренней документации компании.

- Приказ имеет срок исполнения один год, и срок хранения в архиве пять лет.

- Без визы руководителя он не может считаться действительным.

Приказ на списание объектов основных средств

Основные средства (ОС) имеют ограниченный период использования, после которого их требуется списать. Для правильного оформления документов по списанию ОС необходимо выполнить процедуру в порядке, установленному законом. И начинать процедуру списания необходимо с приказа.

Издание приказа на списание ОС осуществляется тогда, когда учреждение приступает к ликвидации используемых ОС, числящихся на балансе. Поводом для издания такого приказа является выход из строя устаревших ОС в результате морального, или физического износа, или других причин.

Основные моменты оформления

Главным поводом для списания ОС может быть следующее:

- Продажа объекта.

- Дарение оборудования.

- Обмен ОС.

- Моральное или физическое старение.

- Ликвидация в результате ЧП или выборочная ликвидация.

- Передача для увеличения уставного фонда.

- Выявление недостачи или испорченности, найденные после обследования и т. д.

Процесс списания ОС регламентируется Методическими рекомендациями по бухучету ОС, принятыми Минфином РФ № 91н. от 13.10.2003 года (пунктами 75–86)

Обязателен ли приказ на списание основных средств?

Распоряжение или приказ для списания ОС может выполняться в том случае, чтобы создать комиссию по оценке объекта, для получения ее выводов в результате обследования и дальнейшему списанию. Однако приказ не относится к обязательному документу.

Потребность в его издании зависит от особенностей функционирования учреждения, его масштаба, формы управления, правил документооборота и прочих факторов. Например, если ОС снимаются с учета при продаже, обмене, то списание ОС с баланса осуществляется на основания соответствующего договора (купли-продажи, обмена и пр.).

Поэтому при такой ситуации, естественно приказ не издается. Для снятия с учета ОС, бухгалтерии достаточно получить акт на ликвидацию ОС.

https://www.youtube.com/watch?v=ZMAMayEqCd8

В большинстве своем, приказ на ликвидацию ОС издается тогда, когда подходит срок морального или физического старения имущества.

Создание приказа о ликвидации ОС осуществляется, обычно, после выводов комиссии, подтверждающей непригодность применения ОС в дальнейшем, с предложением о списании.

В качестве примера такого документа, составленного комиссией, может быть дефектный бланк на ликвидацию ОС.

Пример заполненного дефектного бланка.

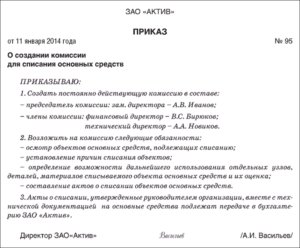

Как создается приказ о списании основных средств

Приказ, обычно, издается от лица руководителя учреждения. Непосредственно разработкой приказа могут заниматься лица, обладающие достаточной квалификацией и ознакомленными с правилами оформления приказов. К ним могут относится:

- Секретарь предприятия.

- Менеджер структурного отдела.

- Работник бухгалтерии и пр.

Законодательством РФ не предусмотрена форма единого и обязательного образца оформления приказа.

Поэтому руководители учреждений имеют право издавать приказ в произвольной форме или использовать шаблон подобного документа, разработанного внутри учреждения.

Тем не менее, при составлении приказа о списании необходимо отображать некоторые обязательные правила, к которым можно отнести следующие данные:

- Полное название учреждения.

- Присвоение номера приказа и дата издания.

- О чем составлен приказ.

- Модель объекта для списания.

- Марка объекта.

- Инвентарный номер.

- Основание для списания ОС.

Правильно изданный приказ обеспечивает законность ликвидации ненужного объекта, с соблюдением нормативов по бухгалтерскому учету.

Образец заполнения

Списание ОС должно проводится с соблюдением следующих этапов:

- Вначале создается комиссия, утвержденная приказом руководителя учреждения, в котором отображаются члены комиссии и цель ее создания.

- Комиссия выполняет обследование ОС и выдает свои выводы и рекомендации по итогам обследования о ликвидации имущества.

- Приказ о ликвидации ОС, издается руководителем исходя из рекомендаций комиссии.

Образец приказа о ликвидации ОС.

Бухгалтерский учет списания ОС

Как бы учреждение не берегло свои основные средства, по прохождении времени они изнашиваются, как в моральном плане, так и физически. Объекты, пришедшие в негодность необходимо списывать с баланса учреждения. Как соблюсти процедуру списания ОС и как отобразить операции в бухгалтерском и налоговом учете, будет рассказано в данном разделе.

Процедура списания ОС начинается с обследования технической исправности объекта.

Для осуществления такого мероприятия приказом руководителя создается комиссия по обследованию ОС, с участием главного бухгалтера (бухгалтера) и сотрудников учреждения, которые отвечают за исправность ОС.

Комиссия выполняет:

- Обследование объекта.

- Определение причин ликвидации ОС (физическое или моральное старение, природные бедствия, чрезвычайные обстоятельства, длительный простой оборудования и многие другие причины).

- Возможность применения отдельных элементов, выбывающего объекта и их оценка на основании рыночной стоимости.

- Наблюдение за изъятием при списании цветных и драгоценных металлов, с выявлением веса и оприходования на склад

- Оформление акта о списании объекта.

Акт оформляется по форме, разработанной учреждением или по форме, принятой Госкомстатом РФ N 7 от 21.01.2003 года, которая имеет следующие виды:

Форма № ОС-4 – служит для списания ОС (за исключением автотранспорта)

Форма № ОС-4а – предназначена для списания автотранспорта.

Форма № ОС-4б – обеспечивает списание групп ОС (за исключением автотранспорта).

При заполнении любого типа акта о списании объекта, требуется отобразить:

- Дату занесения имущества к бухгалтерскому учету.

- Год изготовления и время введения в производство, срок полезного применения.

- Начальную цену и размер амортизационных начислений.

- Число выполненных ремонтов и переоценок.

- Основание для списания.

- Состояние элементов объекта, которые можно использовать в перспективе.

Подписанный акт участниками комиссии направляется в бухгалтерию, которая в инвентарной карте ОС отмечает снятие объекта с баланса.

Скачать образец и унифицированную форму ОС-4

- Скачать образец приказа

- Ссылка на унифицированную форму ОС-4

Приказ на списание основных средств

Любое основное средство изнашивается. Старение основного средства определяется либо физическим, либо моральным износом.

Под физическим износом понимают изменение свойств машин, оборудования и другой техники. Это приводит к снижению качества и количества выпускаемой продукции и т. п. Как правило, чем старше становится основное средство, тем чаще его приходится ремонтировать. Поэтому может наступить момент, когда ремонт старого станка становится экономически невыгодным.

Моральный износ обычно связан с научно-техническим прогрессом. Изменяются технологии, появляется новое оборудование, которое может лучше и быстрее выполнять те или иные операции. Таким образом, фирма приходит к выводу, что основное средство не отвечает современным требованиям, то есть оно морально устарело.

Чтобы списать старое оборудование, машины и т. п. руководитель фирмы своим приказом назначает комиссию.

https://www.youtube.com/watch?v=YTVVzKwLHG0

Решение комиссии о списании основного средства нужно оформить актом, который утверждает руководитель фирмы. Для этого предусмотрена форма № ОС-4. При списании транспортного средства заполняется форма № ОС-4а

На основании акта на списание оборудования бухгалтер делает запись в инвентарной карточке о его выбытии. Напомним, что карточка по выбывшим основным средствам должна храниться не менее пяти лет.

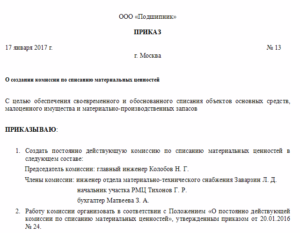

Образец приказа на создание комиссии по списанию ОС .Скачать (doc)

Образец приказа на списание ОС.Скачать (doc)

Приказ о списании основных средств

Основные средства эксплуатируются на предприятии до тех пор, пока не закончится срок их полезного использования, после чего они подлежат списанию (снятию с учета). Причиной списания может быть не только полные износ объекта, но и поломка, неисправность, дефекты, моральной износ.

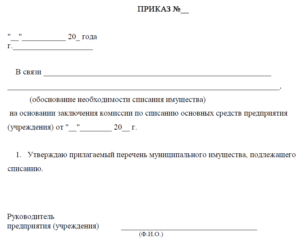

Список основных средств, подлежащих списанию, утверждается приказом директора на основании акта, составленного специальной комиссией. Образец приказа о списании основных средств предлагаем скачать внизу статьи.

Процедура списания начинается с того, что создается комиссия, состав которой назначается приказом руководителя, образец которого можно скачать здесь.

Комиссии поручается провести осмотр определенных объектов основных средств, выявить те, которые нельзя использовать далее, а также установить причину, почему это не целесообразно делать.

Результаты деятельности комиссии отражаются в акта на списание основных средств.

Акт подписывается всеми членами комиссии и передается руководителю для утверждения. Руководитель, ознакомившись с актом, составляет приказ, в котором указывается перечень объектом, подлежащих списанию. На основании приказа бухгалтер выполняет необходимые проводки по снятию основных средств с 01 счета.

Образец оформления

Приказ о списании основных средств можно оформить в свободной письменной форме, например, на фирменном бланке организации.

Бланк должен включать следующие параметры:

- название организации;

- номер и дата приказа;

- название документа, заголовок;

- указание на то, в связи с чем оформляется приказ — обоснование необходимости списания имущества;

- документ, на основании которого подготавливается приказ — ссылка на акт или иной документ, содержащий заключение комиссии по списанию основных средств;

- перечень объектов, подлежащих списанию, если список большой, можно оформить в виде таблице или отдельного приложения к приказу;

- назначение ответственного лица, которое должно заняться реализацией распоряжений руководителя, изложенных в данном приказе;

- назначение ответственного лица, на которого возлагается контроль за исполнением приказа;

- утверждающая подпись.

Пример оформления приказа можно скачать бесплатно ниже.

Скачать образец документа

Приказ о списании основных средств образец — скачать .

Пример составления приказа о списании основных средств

Непригодные, ненужные и самортизированные объекты основных средств необходимо снимать с учета, при этом собирается специальная комиссия, после чего происходит отбор ненужных объектов и последующее составление акта членами комиссии. На основании акта формируется приказ о списании основных средств, образец которого можно скачать ниже.

Списание ОС рано или поздно происходит в деятельности любой организации. Причины для этого обозначены в п.29 ПБУ 6/01:

- выбытие — обмен, передача другому предприятию, продажа, ликвидация при форс-мажорных обстоятельствах;

- становление ресурса экономически невыгодным — моральный и физический износ.

Основной объект рассматривается в качестве ресурса при соблюдении некоторых критериев:

- применение для потребностей фирмы или сдача в аренду сторонним предприятиям;

- период использования более 1 года;

- польза от использования объекта;

- стоимость основного средства должна составлять больше 100 000 рублей для налогового учета, для бухгалтерского — более 40 000 рублей.

Процесс снятия с учета объектов ОС состоит из нескольких этапов:

- распознавание технического состояния отдельной единицы;

- оформление требуемой документации (приказ о создании специальной комиссии, ее заключение);

- получение разрешения на снятие с учета ресурса (акт, приказ о списании основных средств);

- демонтаж основного средства и утилизация;

- снятие с баланса и счета компании.

Начальный этап по определению технических характеристик основного средства находится в компетенции специальной комиссии, утвержденной приказом руководителя предприятия.

https://www.youtube.com/watch?v=kGupP52HcOY

Скачать образец приказа о создании комиссии по списанию ОС .

В ее состав включается 3 специалиста и более из разных структурных подразделений. Для определения непригодности объекта члены комиссии должны обладать соответствующими навыками и знаниями. При отсутствии квалифицированных кадров в штате фирмы, допускается привлечение специалистов из других компаний.

В основном членами комиссии утверждаются:

- заместитель руководителя;

- бухгалтерский работник;

- материально-ответственный специалист;

- работники узкопрофильной направленности (если есть необходимость).

Проведя ряд мероприятий по оценке ресурса (подлежит ли восстановлению объект, существует ли виновник при предварительной ликвидации, возможно ли использование отдельных составляющих основного средства), комиссией оформляется заключение о списании объекта. Оно является базой для формирования распоряжения о списании.

Для списания материальных запасов приказ составляется по такому образцу .

Составление приказа о списании основных средств

Типового образца документа в настоящий момент не разработано, допускается использование собственной формы, подлежащей регистрации в учетной политике компании. Сведения, содержащиеся в приказе:

- полное название компании;

- дата, номер, заголовок документа;

- причина составления;

- реестр объектов основных средств, подлежащих списанию с перечислением их инвентарных номеров, моделей, названия;

- документ-основание (ссылка на закон или нормативный акт);

- обозначение ответственного работника за выполнение и контролирование распоряжения;

- подпись руководителя и упомянутых сотрудников.

После издания приказа осуществляется процесс ликвидации объекта. Если заключение членов специальной комиссии гласит о пригодности некоторых деталей для повторного использования, тогда основной объект подвергается демонтажу, а необходимые элементы передаются для хранения складскому работнику.

Само основное средство подлежит списанию с баланса фирмы, составляется акт о списании. Акт является основанием для занесения сведений в инвентарную карточку объекта и записей в бухгалтерский учет о выбытии имущества.

При смене собственника объекта составляется акт приема-передачи.

Инвентарные карточки выбывших основных ресурсов хранятся в течение срока, установленного директором предприятия на основании правил ведения архивных дел (минимум 5 лет).

Образец приказ на списание транспортных средств

В ходе хозяйственной деятельности любые основные средства (ОС) предприятий и организаций независимо от формы собственности изнашиваются. Объекты, неспособные приносить доход или иную практическую пользу, в дальнейшем подлежат списанию.

При этом оформляется ряд документов, одним из которых и является приказ.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Это быстро и бесплатно!

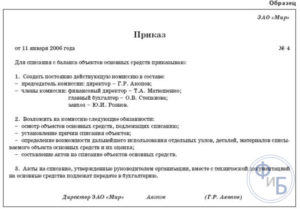

Порядок процедуры

В самостоятельных фирмах руководитель своим приказом создает комиссию. В ее состав входят:

- председатель (обычно один из заместителей руководителя);

- главный бухгалтер;

- специалисты (экономисты, инженеры и т. д.);

- материально ответственное лицо;

- по необходимости привлекаются эксперты.

Задача комиссии заключается в осмотре активов, выдаче рекомендаций по дальнейшему использованию или отсутствии таких возможностей. В последнем случае делается ссылка на причины этого с указанием виновных в преждевременном выбытии ОС и предложением о привлечении их к ответственности. Заключение комиссии оформляется актом, подписанным ее членами.

Акт о списании составляется по соответствующей форме в двух экземплярах (один для бухгалтерии, второй для материально ответственного лица). В этом документе указывается не только причина списания, но и дается подробное описание состояния имущества (дата производства, срок эксплуатации, начальная стоимость, начисленная сумма амортизации и пр.).

В случае, когда в компании, на предприятии или организации нет квалифицированного работника, способного дать заключение на списание, к работе комиссии может быть привлечена сторонняя организация, имеющая на это право.

https://www.youtube.com/watch?v=8bmjKB8zuI4

О том, как в бухгалтерии оформляется данная процедура, смотрите на следующем видео:

Здесь вы найдете классификатор основных средств по амортизационным группам.

Оформление документа

На основании этого издается приказ по предприятию. В этом документе отображается решение руководителя о списании конкретных основных фондов, которые по каким-либо причинам непригодны для дальнейшей эксплуатации.

Это могут быть нарушения правил эксплуатации, длительное неприменение объекта в производственном процессе, катастрофы, аварии, стихийные бедствия и другие чрезвычайные ситуации. Практика показывает, причиной их ликвидации чаще всего является физический, а также моральный износ:

- Под первым подразумевается изменение свойств имущества, ремонт которого экономически невыгоден.

- Моральный износ связан с утратой потребительской стоимости ОС, который вызван низкими функциональными качествами устаревших активов.

В приказе также должна быть ссылка на заключение комиссии с перечнем списываемого имущества и указанием накопленной амортизации по каждому объекту. В нем должен быть указан номер, дата оформления и отражено наименование фирмы. Этот документ подписывается руководителем и главным бухгалтером, ставится печать организации.

По своей сути, приказ – это документ, фиксирующий износ основных активов организации для последующего списания и снятия с бухгалтерского учета. На основании приказа и акта у главного бухгалтера есть основания для фиксации факта выбытия ОС из документального учета предприятия. В инвентарную карточку рассматриваемого объекта вносятся соответствующие данные на списание.

Этот документ хранят в организации порядка 5 лет, т. к. он необходим для подтверждения законности списания объекта.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

7 (499) 703-52-19 (Москва)

+7 (812) 309-68-13 (Санкт-Петербург)

8 (800) 333-45-16 доб. 193 (Регионы)

znaydelo.ru

Отправить на почту

Приказ на списание основных средств — образец рассматривается в данной статье — необязателен по законодательству, однако может быть запрошен, например, налоговыми органами.

Основные моменты оформления списания ОС

Причинами списания ОС могут быть:

- продажа;

- дарение;

- обмен;

- моральное или физическое устаревание;

- ликвидация при чрезвычайных ситуациях или частичная ликвидация;

- передача в виде вклада в уставный капитал;

- недостача или порча, обнаруженные по итогам инвентаризации и т. д.

Рассмотрим необходимые действия для осуществления процедуры списания ОС, которые содержатся в пп. 75–86 Методических указаний по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н.

Как создается приказ о списании основных средств – пример и образец заполнения

Предприятие при списании ОС должно действовать последовательно, чередуя следующие этапы:

- Создается комиссия по выбытию ОС, которая утверждается приказом главы организации.

В приказе закрепляется список участников, среди которых должен быть главный бухгалтер и лица, за которыми закреплены объекты. Комиссия проверяет, как работает ОС, можно ли его починить; определяет причины выбытия; устанавливает, какие детали можно будет использовать повторно и т. д.

- Комиссия оформляет свое заключение после проверки ОС.

- На основании выводов комиссии руководитель делает заключение о дальнейших действиях с ОС и подписывает приказ на списание или частичную ликвидацию.

Методические указания не обозначают необходимость приказа. Они требуют создать единственный документ — акт о списании, который утверждается всеми участниками процесса: комиссией и руководителем. Однако, например, унифицированная форма акта о списании ОС-4 предусматривает указание основания для его составления. Кроме того, приказ о списании основных средств

Особенности списания основных средств организации

Необходимо отнести к убыткам и снять с балансового учёта вышедшие из строя орудия труда? Для этого потребуется создать специальную комиссию.

Её решение оформляется актом на списание объекта ОС. Такой документ, заверенный руководителем, является основанием для проставления в инвентарной карточке отметки о выбытии предмета.

Термины и понятия

Основное средство – это имущество предприятия, которое не применяется в качестве сырья для производства или товара для продажи. Срок полезного использования (СПИ) объекта должен превышать год.

Согласно ст. 256, 257 НК РФ, п. 4, 5 ПБУ 6/01, первоначальная стоимость ОС имеет нижний предел:

- в бухгалтерском учёте его значение устанавливается учётной политикой и не может быть больше 40 тысяч рублей;

- в налоговом учёте величина этого показателя варьируется от 100 тысяч рублей.

Если имущество не отвечает требованиям, заявленным выше, то оно не учитывается в составе ОС и не амортизируется, то есть, его стоимость в процессе износа не переходит на произведённый продукт.

Чтобы определить выбытие и обновление ОС, составляется баланс. В нём соотносятся имеющиеся в наличии предметы с учётом их обесценивания и вывода из эксплуатации, а также вводимые объекты.

https://www.youtube.com/watch?v=KppsTAUlskQ

Для списания основного средства его относят к убыткам с извлечением из баланса и снимают с балансового учёта.

Нормативная база

Нормы ведения бухучёта и отчётности утверждены Приказом Минфина РФ от 29.07.98 N 34Н. ОС отнесены к статьям бухгалтерского учёта и сформулированы правила их оценки.

Группе основных средств принадлежат:

- материальные и вещественные ценности, которые применяются в качестве средств труда или для управления в течение интервала, длительность которого превышает один год (здания, оборудование, приборы, ТС, вычислительные машины);

- вложения в мелиоративные работы;

- находящиеся в собственности природные ресурсы.

Погашение стоимости ОС осуществляется путём начисления амортизации в период его СПИ.

Независимо от результатов работы компании применяется один из способов списания, перечисленных ниже:

- линейный;

- снижение стоимости соразмерно объёму производства;

- уменьшение остатка;

- по продолжительности периода, в течение которого объект приносит экономическую выгоду.

К исключениям относят следующие ситуации:

- ОС некоммерческой структуры списанию не подлежат;

- не погашается стоимость участков земли и ресурсов мира природы.

Материальные ценности, оставшиеся после выбытия непригодных к эксплуатации активов, приходуются по рыночной цене на дату осуществления операции.

Выбытие ОС регламентируется разделом V Приказа Минфина России от 30.03.2001 N 26н:

- стоимость предмета, который не планируется использовать в хозяйственной деятельности предприятия, или не способного приносить доход в дальнейшем, подлежит списанию с бухгалтерского учёта;

- если актив выбывает в результате сделки купли-продажи, то выручка принимается к учёту в размере, согласованном сторонами;

- доходы и расходы от списания ОС отражаются в бухучёте в том же интервале, к которому они относятся, и зачисляются на счёт прибылей и убытков в качестве прочих.

Причины

Объект подлежит списанию в следующих случаях:

- продажа;

- прекращение использования по причине утраты стоимости в связи с ростом технического прогресса или производственных качеств в результате работы или бездействия;

- ликвидация при аварии, стихийном бедствии и другой чрезвычайной ситуации;

- передача в уставной капитал сторонней компании или паевой фонд;

- заключение договора мены или дарения;

- внесение в качестве вклада по соглашению о совместной деятельности;

- установление факта недостачи или порчи актива в процессе инвентаризации;

- частичный демонтаж при проведении реконструкции.

Списание основных средств в 2021 году

Процедура осуществляется на основании норм, закреплённых в Приказе Минфина РФ от 13.10.2003 N 91Н. Согласно Методическим рекомендациям, утверждённым этим документом, выбытие актива признаётся на дату прекращения действия положений принятия их к бухгалтерскому учёту.

Порядок и правила процедуры

Образец приказа о списании основных средств

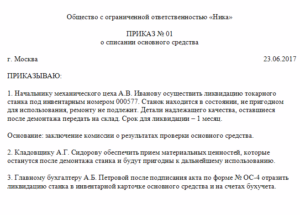

Оформление приказа на списание основных средств происходит тогда, когда предприятие или организация ликвидирует используемое ранее в деятельности оборудование, инструменты, технику и прочие объекты, числящиеся на балансе. Обычно поводом для списания является неисправимая поломка, утрата, дарение, продажа, моральное устаревание, физический износ и т.п. причины.

ФАЙЛЫ

Скачать пустой бланк приказа о списании основных средств .docСкачать образец заполнения приказа о списании основных средств .doc

Кто составляет приказ

Приказ пишется от лица руководителя предприятия или уполномоченного на подписание такого рода документов сотрудника. Непосредственно его составлением занимается

- или секретарь организации,

- или начальник какого-либо структурного подразделения,

- или бухгалтер.

В любом случае, это должен быть работник, который имеет достаточную квалификацию и знаком с правилами составления приказов.

https://www.youtube.com/watch?v=q2THfkv5fug

Правильно оформленный приказ позволяет грамотно и, главное, законно, избавиться от ненужного имущества, с полным соблюдением норм по ведению бухгалтерского учета.

Порядок действия при списании объекта

Приказ о списании основных средств создаётся только на основе заключения специальной комиссии. Она решает, что будет списано, а что списанию не подлежит.

Просто так выпустить приказ нельзя – надо иметь для этого письменное основание. Обычно в качестве такового выступает заключение членов специально созданной комиссии, которые в отдельном акте удостоверяют факт необходимости списания основного средства по тем или иным обстоятельствам, а также дают рекомендации по возможности практического использования каких-либо его элементов в дальнейшем.

Сама комиссия также назначается отдельным распоряжением руководителя предприятия. В нее входит не менее трех человек, которые относятся к разным структурным подразделениям компании.

При этом члены комиссии должны обладать необходимым уровнем знаний, для того, чтобы определить действительную непригодность объекта основных средств к дальнейшему использованию.

Как правило, членами комиссии становятся

- заместитель директора,

- сотрудник отдела бухгалтерии,

- материально-ответственное лицо (например, кладовщик)

- и, при необходимости, некоторые другие узкопрофильные специалисты.

Как составлять приказ о списании основных средств

На сегодняшний день унифицированного, единого и обязательного к применению образца данного документа нет.

Поэтому руководители предприятий и организаций могут писать приказ в свободном виде или пользоваться шаблоном документа, который применяется внутри компании (необходимо помнить, что самостоятельно разработанные формы документов нужно регистрировать во внутренней учетной политике фирмы). Независимо от того, какой именно вариант будет выбран, приказ должен содержать ряд обязательных сведений. К ним относятся:

- полное наименование предприятия,

- дата и номер приказа,

- название,

- модель,

- марка,

- инвентарный номер,

- а также причины списания основного средства.

Важный нюанс: в данном приказе может значиться как один объект, так и целая группа списываемых основных средств. Второй вариант обычно бывает в результате плановой инвентаризации имущества компании.

Правила по оформлению документа

Приказ о списании основных средств может быть написан как от руки, так и в печатном виде, как на фирменном бланке организации, так и на обычном листе А4 формата.

Важнейшее условие: он должен содержать «живые» подписи руководителя компании и сотрудников, которые в нем упомянуты.

Заверять печатью приказ не обязательно, поскольку он относится ко внутренней документации предприятия (не будем забывать и о том, что с 2021 года юридические лица могут больше не применять в работе оттиски печатей и штампов для визирования бумаг).

Приказ относится к первичной документации, поэтому правила по его хранению строго регламентированы. Его необходимо держать в архиве предприятия не менее пяти лет, на случай востребования налоговыми специалистами (например, для подтверждения списания основного средства).

Оформляем шапку

В «шапке» документа, посередине строки пишется полное наименование организации, затем ниже после слова «приказ» ставится его номер (в соответствии со внутренним документооборотом), а также в нужной строке отмечается населенный пункт, в котором действует компания, и проставляется дата составления приказа.

часть приказа

В главной части документа описывается

- причина списания основного средства,

- его название,

- инвентарный номер,

- номер по техническому паспорту (при необходимости),

- а также указывается сотрудник, на которого непосредственно возлагается обязанность по ликвидации объекта.

Если детали, элементы, узлы и части основного средства могут еще послужить предприятию, их необходимо отправить на склад, о чем также вносится запись в приказ (с назначением материально-ответственного сотрудника).

В обязательном порядке в приказе указывается работник, который должен списать объект с бухгалтерского учета (с указанием должности, фамилии, имени, отчества специалиста).

Визирование документа

В завершение приказ должен быть подписан руководителем предприятия, а также всеми сотрудниками, которые участвую в списании основного средства на разных его этапах и которые названы в данном документе.

После написания приказа

После того, как приказ будет издан, происходит собственно процедура ликвидации основного средства.

Если комиссия вынесла решение о том, что некоторые его части, узлы и элементы годны для дальнейшего использования, основное средство подвергается разборке и нужные детали отправляются на склад на хранение.

Сам же объект списывается с баланса предприятия, о чём также происходит внесение соответствующей записи в его инвентарную карточку.

Правила составления распоряжения о списании основных средств

Основные средства, срок полезного использования которых окончен, либо которые вышли из строя необходимо списывать. Для этого необходимо, прежде всего, составить приказ о назначении комиссии.

Она будет отвечать за процесс, и сопровождать списание. После утверждения комиссии оформляется распоряжение о списании основных средств.

Составляется оно от имени руководства компании, либо работника, который уполномочен на утверждение подобных документов:

- Секретарь фирмы;

- Начальник отдела;

- Бухгалтер.

При любых условиях этот сотрудник должен обладать достаточным уровнем квалификации и знать нормы составления документа.

Причины списания основных средств

Как правило, объекты имущества на предприятии подлежат списанию по различным причинам:

- По причине продажи, безвозмездной передачи либо обмена;

- Списание по причине физического либо морального износа;

- Ликвидации по причине стихийных происшествий;

- По причине передачи в уставный капитал иной организации;

- По причине хищения либо выявленной недостачи.

Процедуру необходимо производить, основываясь на установленных нормах установленных приказом МФ РФ №91н от 13.10.2003г.

Правила составления

Корректно составленное распоряжение даст возможность освободиться от бесполезных основных средств, соблюдая установленные правила бухгалтерского учета. Приказ составляется, исключительно основываясь на письменном заключении созданной ранее комиссии. Члены комиссии оформляют акт, в котором прописывают:

- Необходимость списать конкретное имущество;

- Причины ликвидации;

- Возможность использования каких-либо элементов (к примеру, сдать определенные детали на металлом).

Распоряжение о списании основных средств можно оформит:

- В печатной форме или написать от руки;

- Используя бланк компании, либо на стандартном листе А4;

- Приказ должен быть подписан «живой» подписью руководителя компании и сотрудников, которые занесены в комиссию.

Распоряжение не обязательно утверждать печатью.

Приказ относится к первичным документам, потому сроки его хранения строго регламентированы. Документ храниться в архиве не меньше 5 лет, для возможных налоговых проверок (документ используется в качестве подтверждения списания имущества).

Как составить приказ

В заголовке распоряжения прописывается:

- Наименование компании;

- Номер распоряжения;

- Адрес организации;

- Дата составления документа.

Основная часть документа включает в себя:

- Обстоятельства списания имущества;

- Наименование основного средства;

- Инвентарный номер;

- Реквизиты техпаспорта (в случае наличия);

- МОЛ отвечающее за основное средство.

Обязательно прописывается сотрудник, ответственный за списание объекта имущества с бухгалтерского учета (должность, ФИО сотрудника).

Заверяется распоряжение руководителем организации и работниками, участвующими в ликвидации имущества.

Этапы списания основного средства

Процедура списания подчиняется такому порядку:

- Руководством фирмы дается распоряжение о формировании приказа на создании комиссии;

- Приказ издается в соответствии с установленными нормами (в приказе прописываются сотрудники, которые несут ответственность за списание, МОЛ, бухгалтер);

- Совершается контроль исправности основных средств, устанавливается причина списания;

- Составляется акт о проведении контрольной проверки;

- Акт подписывается всем членами комиссии;

- Документ передается на утверждение руководителю;

- Работником отдела бухгалтерии составляется документы формы (ОС-4; ОС-4А; ОС- 4Б).

- Совершаются необходимые изменения в бухгалтерском учете организации;

- В случае передачи основных средств, оформляется акт приема передачи оборудования.

Формы ОС-4, ОС- 4А, ОС- 4Б указаны в постановлении №7 от 21.01.2003 г. , но они не обязательны. Потому каждая организация имеет право лично разрабатывать форму этих актов.

После издания распоряжения производится ликвидация имущества. Если случилось, что комиссией было установлено решение о возможности дальнейшего использования неких элементов, то основное имущество разбирается, и эти части отправляют на склады на хранение. Объект основного средства списывается в учете и запись об этом вносится в инвентарную карту.