- суммы материальной помощи;

- премии из спецсредств;

- кредитные взносы;

- штрафы и пени из-за неточной уплаты налогов;

- оплата отпусков дополнительных.

Чтобы сократить размер издержек, необходимо:

- Совершенствовать организационные формы обеспечения населения лекарственными средствами, а именно, реализовать преимущественно готовые медпрепараты и не тратить средства на их изготовление.

- Использовать современные технологии, повышающие производительность труда фармацевтов.

- Снизить стоимость доставки и себестоимость лекарственных средств.

- Рационализировать товаропроводящие системы, ликвидировать дублирующие звенья в доставке медпрепаратов.

Аптеки отличаются высоким уровнем ИзО (20-25%) по сравнению с другими торговыми фирмами (6-9%).

- Бухгалтерский учет издержек обращения в торговых организациях

- Издержки обращения

- Учёт издержек обращения и их роль в бухгалтерии

- Статья: учет издержек обращения в торговле

- Понятие издержек обращения. особенности формирования, бухгалтерский учет

- Учет издержек обращения в торговле

- 7.8. особенности учета затрат в торговых организациях. учет издержек обращения

- Издержки обращения. Уровень издержек обращения. Анализ и учёт

- Что собой представляют издержки обращения?

- Состав издержек обращения

- Разновидности

- От чего зависит уровень издержек обращения?

- Для чего требуется определять показатели ИО?

- Издержки обращения в бухгалтерском учете

- Что делать с полученными значениями?

- Учет издержек обращения в торговых организациях

- 1.Теоретические аспекты управленческого учета издержек обращения в торговых организациях

Бухгалтерский учет издержек обращения в торговых организациях

Важно К расходам будущих периодов относятся: затраты по неравномерно производимому ремонту основных средств (когда предприятием не создается фонд или резерв для ремонта основных средств); арендная плата за аренду отдельных объектов основных средств; расходы по подписке, периодические издания для служебного пользования; расходы по оплате услуг телефонной, радио — и других видов связи; другие аналогичные расходы. В целях равномерного отражения предстоящих расходов в издержках обращения и производства отчетного периода предприятия торговли могут создавать резервы предстоящих расходов, которые учитываются на счете 96 «Резервы предстоящих расходов».

За счет отчислений, относимых на издержки обращения и производства, создаются следующие резервы: на предстоящую оплату отпусков работникам; на выплату вознаграждения за выслугу лет и по итогам работы за год; фонд или резерв на ремонт основных средств.

Издержки обращения

Организации торговли отражают сумму транспортных расходов, относящихся к остатку непроданных товаров (сальдо счета 44 «Расходы на продажу») как затраты в незавершенном производстве в разделе 2 бухгалтерского баланса в группе статей «Запасы». Если указанные организации согласно п.

9 ПБУ 10/99 признают расходы на продажу в себестоимости товаров полностью в отчетном периоде в качестве расходов по обычным видам деятельности, то у них не будет затрат в незавершенном производстве.

Расчет суммы транспортных расходов, относящихся к реализованным товарам, можно оформить бухгалтерской справкой или составить специальный регистр — расчет налогового учета.

Порядок списания транспортных расходов необходимо зафиксировать в бухгалтерской и налоговой учетной политике.

Учёт издержек обращения и их роль в бухгалтерии

Учет расходов в соответствии с п. 8 ПБУ 10/99 организуется по статьям затрат, перечень которых устанавливается организацией самостоятельно.

В соответствии с Методическими рекомендациями в целях планирования, учета и отчетности издержек обращения рекомендуется применять следующую номенклатуру статей издержек обращения и производства: — транспортные расходы; — расходы на оплату труда; — отчисления на социальные нужды; — расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря; — амортизация основных средств; — расходы на ремонт основных средств; — амортизация санитарной и специальной одежды, столового белья, посуды, приборов; — расходы на топливо, газ, электроэнергию для производственных нужд; — расходы на хранение, подработку, подсортировку и упаковку товаров; — расходы на рекламу; — потери товаров и технологические отходы; — расходы на тару; — прочие расходы.

Статья: учет издержек обращения в торговле

НДС по приобретенным ценностям – это налог, в который включается практически вся информация по доходам различного рода, полученным компанией. Относятся к такого рода доходам следующие операции: продажа товаров; реализация услуг; процесс продажи или покупки ценностей различного рода.

https://www.youtube.com/watch?v=UHB5b3xMtOs

Отражение уплаченных или предназначенных к уплате сумм НДС производится по дебету 19 счета в корреспонденции со счетами для учета расчетов. По кредиту осуществляется списание накопленных сумм, как правило, в паре со сч.

Понятие издержек обращения. особенности формирования, бухгалтерский учет

Внимание Его расчет и бухгалтерские записи рассмотрим на примере. Пример 1.

Итоги месячной деятельности фирмы: Расходы по транспортировке, RUB Товары по учетным ценам, RUB Средний % ИзО Сумма ИзО на остаток товара Остатки на начало месяца Издержки за месяц Всего Объем месячной реализации Остатки на конец месяца Всего 5 122,00 12 623, 65 17745,65,00 524 200,00 261 897,00 786 079,00 2,26 5918,87 1 2 3=1+2 4 5 6=4+5 7=3/6·100 8=7·5/100 Бухгалтерские записи: Дебет Кредит RUB Пояснение 62 90.1 524 200 Отражение месячной выручки 90.2 41 252 140,20 С/с реализованных товаров списана 90.2 44 12623,65 Списаны транспортные издержки, относящиеся к товарам проданным 90.3 68 79962,71 Начисление НДС в ∑ продаж 90.9 99 179 473,44 (524 200-252 140,20-12 623,65-79 962,71) Отражение финансового результата от реализации товара Месячная прибыль торговой фирмы составила 179 473,44 руб.

Учет издержек обращения в торговле

Что делать с полученными значениями? Цель менеджера – не полное сокращение издержек, а их оптимизация. Сокращение расходов даже на 10% может быть нецелесообразным, так как данная операция сопровождается большими затратами.

Не всякое снижение трат можно считать рациональным. Сокращение показателей может привести к снижению качества обращения. ПРИМЕР 2. Менеджер решил снизить издержки обращения.

Для этого он сокращает расходы на упаковку и рекламу продукции. В результате уровень спроса на товар снижается. Продукт, из-за отсутствия упаковки, становится менее привлекательным для клиентов, портится.

В итоге вся экономия оборачивается для предприятия еще большими затратами. ПРИМЕР 3. Менеджер сокращает издержки обращения в компании, занимающейся предоставлением юридических услуг.

В частности, сотрудники больше не смогут проходить профессиональное обучение.

7.8. особенности учета затрат в торговых организациях. учет издержек обращения

Улучшение системы перевозок, сокращение нерациональных решений по доставке, обращение к другим контрагентам для получения транспортных услуг – все это обеспечивает сокращение издержек.

Изменение всех перечисленных факторов приводит к изменению размера издержек. Всесторонняя оптимизация процессов производства обеспечивает сокращение расходов предприятия, увеличивает выручку от производства и реализации.

Для чего требуется определять показатели ИО? У предприятия есть определенный торговый план. Менеджер должен знать объем расходов, которые требуются для реализации этого плана.

Издержки обращения помогают определить, сколько затрат потребуется для нормальных показателей прибыли. ВАЖНО! Учет издержек позволяет подсчитать чистую прибыль, спланировать деятельность предприятия.

Это знание о приблизительных расходах при реализации продукта.

Организации торговли могут сокращать или расширять перечень статей. Статья «Затраты по оплате процентов за пользование займов», приведенная в Методических рекомендациях согласно ПБУ 10/99, относится к операционным расходам и поэтому учитывается в составе прочих расходов.

Указанные расходы принято называть расходами на продажу, и они учитываются на счета 44 «Расходы на продажу». По дебету счета 44 «Расходы на продажу» накапливаются суммы производственных организацией расходов, связанных с продажей продукции, товаров, работ и услуг.

Эти суммы списываются полностью или частично: Кредит 44 «Расходы на продажу», Дебет 90 «Продажи», субсчет 90-2 «Себестоимость продаж». В организациях, осуществляющих торговую и иную посредническую деятельность, при частичном списании распределению между проданным товаром и остатком товара на конец каждого месяца подлежат расходы на транспортировку.

https://www.youtube.com/watch?v=1_biOm97NKA

Основы анализа издержек обращения в аптеках Для качественного анализа необходимо использовать такие исходные данные:

- плановые расчеты товарооборота и запасов оборотных активов;

- суммы, предназначенные для оплаты труда;

- пожелания руководства касательно минимизации уровня ИзО на основе использования опыта более рентабельных аптек;

- результаты аналитической работы по изучению ИзО за предыдущий временной период.

Следует выделить факторы, зависящие от работы аптечных организаций, и те, на которые невозможно повлиять. Основной фактор, не подлежащий воздействию – цены. Их динамика сказывается на сумме товарооборота и на относительном уровне ИзО.

Первоначально это касается розничных цен на медпрепараты.

Они могут появляться вследствие уплаты таможенных сборов, транспортировки продукции.Существует еще множество классификаций по различным признакам.

От чего зависит уровень издержек обращения? Уменьшение или увеличение издержек обращения может определяться следующими факторами:

- Объем оборота товаров. ИО находится в прямой зависимости от объема товарооборота. Чем большим будет объем оборота, тем большими будут и ИО.Связано это с тем, что повышение объема потребует дополнительных ресурсов.

- Вид выпускаемой продукции. От вида товара зависят издержки по его хранению, транспортировке. Наибольшие расходы связаны с реализацией продовольственной продукции.

- Производительность труда. Здесь наблюдается обратная зависимость. Увеличение трудовой производительности позволяет сократить уровень издержек.

- Оптимизация транспортировки.

Издержки обращения. Уровень издержек обращения. Анализ и учёт

Деятельность любого предприятия сопровождается издержками. Возникают они как из-за естественных причин, так и вследствие нарушений дисциплины труда. Издержки подразделяются на несколько категорий. Классификация имеет значение при внесении изменений в бухгалтерскую документацию. Издержки обращения – одна из форм подобных затрат.

Что собой представляют издержки обращения?

Продукция не сразу попадает на прилавки магазинов. До этого она проходит длительный путь, включающий следующие этапы:

- поставка комплектующих производителю;

- изготовление продукта;

- его транспортировка;

- реализация.

Данная цепочка зависит от деятельности предприятия. Издержки обращения (ИО) – это те траты, которые возникают при прохождении товара через рассматриваемую цепочку, при его доведении до потребителя. ИО выражаются через денежные средства. Включаются в состав текущих затрат компании. То есть, издержки обращения вызываются различными производственными факторами.

ПРИМЕР 1. Деятельность торговой фирмы включает в себя обслуживание обращения товаров. Поэтому издержки компании также относятся к расходам обращения.

Затраты – это широкое понятие, а издержки – узкое. Затраты могут включать в себя оплату комплектующих, покупку оборудования.

Издержки обращения представляют собой только те расходы, которые связаны с рыночным оборотом продукции.

Состав издержек обращения

Издержки обращения могут включать в себя следующие показатели:

- Затраты на обслуживание оборудования, на котором изготавливается товар.

- Затраты на содержание производственных пространств.

- Оплата транспортировочных услуг.

- Выплата заработной платы.

- Выплата процентов по взятым кредитам.

В состав издержек входят только те расходы, которые прямо или косвенно связаны с обращением. Если проценты возникли по задолженности, взятой на иные нужды, они не могут быть отнесены к ИО.

Разновидности

Издержки обращения подразделяются на два вида:

- Дополнительные. Повышают стоимость реализуемой продукции вследствие того, что производитель тратит средства на перевозку, аренду и обслуживание складов, упаковочные услуги.

- Чистые. Не оказывают прямого влияния на ценообразование. Относятся непосредственно к процессу производства. Данные издержки обращения направляются на повышение качества товаров и услуг.

Также можно выделить следующие категории ИО:

- Добавочные издержки. Возникают вследствие промежуточной фазы между производством и реализацией продукта. Расходы могут появиться вследствие хранения товара, его транспортировки, фасовки, упаковки, исправления браков.

- ИО производителя. Это расходы, которые берет на себя производитель товара. Они могут включать в себя траты на рекламу, анализ рыночной сферы, содержание отделов сбыта.

- Потребительские издержки. Это расходы потребителя. Они могут появляться вследствие уплаты таможенных сборов, транспортировки продукции.

Существует еще множество классификаций по различным признакам.

От чего зависит уровень издержек обращения?

Уменьшение или увеличение издержек обращения может определяться следующими факторами:

- Объем оборота товаров. ИО находится в прямой зависимости от объема товарооборота. Чем большим будет объем оборота, тем большими будут и ИО. Связано это с тем, что повышение объема потребует дополнительных ресурсов.

- Вид выпускаемой продукции. От вида товара зависят издержки по его хранению, транспортировке. Наибольшие расходы связаны с реализацией продовольственной продукции.

- Производительность труда. Здесь наблюдается обратная зависимость. Увеличение трудовой производительности позволяет сократить уровень издержек.

- Оптимизация транспортировки. Улучшение системы перевозок, сокращение нерациональных решений по доставке, обращение к другим контрагентам для получения транспортных услуг – все это обеспечивает сокращение издержек.

Изменение всех перечисленных факторов приводит к изменению размера издержек. Всесторонняя оптимизация процессов производства обеспечивает сокращение расходов предприятия, увеличивает выручку от производства и реализации.

Для чего требуется определять показатели ИО?

У предприятия есть определенный торговый план. Менеджер должен знать объем расходов, которые требуются для реализации этого плана. Издержки обращения помогают определить, сколько затрат потребуется для нормальных показателей прибыли.

ВАЖНО! Учет издержек позволяет подсчитать чистую прибыль, спланировать деятельность предприятия. Это знание о приблизительных расходах при реализации продукта.

Издержки обращения в бухгалтерском учете

ИО фиксируются на дебете счета 44 «Расходы на продажи». Бухгалтер должен также создать субсчет «Издержки обращения». Данный субсчет может находиться в корреспонденции с другими счетами. Точное отображение проводки будет зависеть от проведенной торговой операции. Субсчет счета 44 может быть поставлен в одну колонку со следующими счетами:

- КТ 02 «Амортизация базовых средств».

- КТ 05 «Амортизация нематериальных объектов».

- КТ 10 «Материалы».

- КТ 60 «Проведение расчетов с поставщиками» и прочее.

Проводки по кредиту обозначают производственные расходы. К примеру, в кредите 10 обозначается расход средств по оплате материалов. Перечень расходов является весьма значительным, и все они указываются в бухгалтерской отчетности под определенными номерами.

Что делать с полученными значениями?

Цель менеджера – не полное сокращение издержек, а их оптимизация. Сокращение расходов даже на 10% может быть нецелесообразным, так как данная операция сопровождается большими затратами. Не всякое снижение трат можно считать рациональным. Сокращение показателей может привести к снижению качества обращения.

ПРИМЕР 2. Менеджер решил снизить издержки обращения. Для этого он сокращает расходы на упаковку и рекламу продукции. В результате уровень спроса на товар снижается. Продукт, из-за отсутствия упаковки, становится менее привлекательным для клиентов, портится. В итоге вся экономия оборачивается для предприятия еще большими затратами.

ПРИМЕР 3. Менеджер сокращает издержки обращения в компании, занимающейся предоставлением юридических услуг. В частности, сотрудники больше не смогут проходить профессиональное обучение. В итоге их квалификация снижается, а потому услуги фирмы становятся все менее популярными.

https://www.youtube.com/watch?v=DmA0w_JrFMY

Издержки обращения входят в основные расходы предприятия. Они связаны с производством, транспортировкой и реализацией продукта.

В состав ИО входит оплата транспортировочных услуг, затраты на аренду торговых помещений, складов. Они должны быть отражены в бухгалтерском учете. Фиксируются при помощи специальных проводок.

Полученные значения по издержкам обращения позволяют оптимизировать расходы.

Учет издержек обращения в торговых организациях

Введение

Издержки обращения – это один из важнейших оценочных показателей финансово-хозяйственной деятельности торговых организаций.

Он позволяет определить качество и эффективность работы всего коллектива, а внедрение режима экономии издержек способствует росту производительности труда, повышению уровня рентабельности.

В деятельности организаций сферы товарного обращения ведущую роль играют обеспечение своевременного, достоверного и полного учета и анализа фактических расходов, осуществление действенного контроля над использованием материальных, трудовых и финансовых ресурсов.

При этом большое значение имеет организация бухгалтерского учета, поскольку именно в системе бухгалтерского учета формируется большая часть информации о затратах, необходимой для принятия управленческих решений.

Издержки обращения участвуют в формировании финансового результата деятельности торговой организации. Поэтому для обеспечения достоверности информации, содержащейся в бухгалтерской отчетности, организации должны вести учет издержек в строгом соответствии с нормативными документами.

Коммерческая деятельность может быть успешной лишь при условии рационального расходования средств на ее осуществление. Чтобы принимать верные решения, обеспечивающие максимальное повышение прибыли, рентабельности, устойчивости предприятия на рынке, необходима полная и достоверная информация о его расходах, отражаемая в бухгалтерском учете и отчетности.

В условиях рыночной экономики эффективное управление организацией предъявляет гораздо большие требования к системе внутрифирменного контроля, чем при командно-административной системе управления. Преобразования в экономике тесно связаны с развитием принципиально новых и эффективных форм финансового менеджмента.

Практика показывает, что самые совершенные формы управления не могут быть эффективными без разработки и внедрения современных форм контроля. В условиях развивающихся рыночных отношений он выходит за рамки государственного финансового контроля, появляются его новые формы и виды, изменяется его направленность и значение.

В организациях торговли является актуальной проблема учета и контроля расходов на продажу. Это определяется, во-первых, тем, что издержки в условиях рыночной экономики являются коммерческой тайной предприятия, и круг лиц, владеющих такой информацией, ограничен.

Во-вторых, лица, имеющие право контролировать издержки, рассматривают их в основном как источник налогообложения или как объект правонарушений. В-третьих, руководители и менеджеры еще не вполне понимают значение издержек как фактора конкурентоспособности, в силу недостаточного развития самой конкуренции.

В-четвертых, разорившиеся предприятия или те, которым только грозит процедура банкротства, видят причину своего положения в действиях правительства, но никак не собственные просчеты в управлении.

Поэтому в условиях развивающихся рыночных отношений особую актуальность приобретает разработка теоретических, организационно-методических основ учета и контроля издержек обращения и совершенствование его инструментария в системе управленческого учета.

Особенно актуальным становится организация управленческого учета расходов на продажу, обеспечивающая руководство предприятия необходимой информацией для контроля за издержками обращения с целью принятия оптимальных управленческих решений. Управленческий учет издержек обращения — это комплексный метод внутрихозяйственного управления, очень похожий на хорошо известный в прошлом отечественный внутрихозяйственный расчет.

Объектом исследования в курсовой работе является ООО «Фирма Степлер».

Источниками курсовой работы являются формы внутренней отчетности ООО «Фирма Степлер», учетные регистры, первичные документы, статьи журналов и научная литература.

Целью курсовой работы является изучение теоретических основ и практического опыта ООО «Фирма Степлер» в организации учета расходов на продажу для разработки рекомендаций по их совершенствованию.

Для достижения поставленной цели были решены следующие задачи:

— дана краткая экономическая характеристика ООО «Фирма Степлер»;

— рассмотрена экономическая сущность и классификация расходов на продажу;

— изучены состав и особенности учета расходов на продажу в ООО «Фирма Степлер»;

— рассмотрен порядок отражения расходов на продажу в бухгалтерском учете предприятия;

— разработаны рекомендации по совершенствованию учета расходов на продажу.

Основными методами исследования выступили анализ и синтез, метод диалектики, табличный метод, логический метод, а также методы анализа хозяйственной деятельности.

1. Теоретические аспекты управленческого учета издержек обращения в торговых организациях

Состав расходов на продажу в производственной сфере экономики, как правило, регламентируется отраслевыми нормативными документами в области учета, планирования производственных затрат и калькулирования себестоимости продукции.

Почти все они выделяют расходы на эксплуатацию машин и механизмов, непосредственно занятых на выполнении погрузочных работ, а также используемых при изготовлении рекламы и средств ее распространения рекламодателем, самостоятельно выполняющим работы по рекламе собственной продукции; на тару и упаковку изделий на складах готовой продукции; доставку продукции на станцию (пристань) отправления, погрузку в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; хранение в процессе транспортировки; содержание помещений для хранения продукции в местах ее продажи и оплату труда продавцов на сельскохозяйственных организаций; рекламные расходы; страхование; отчисления в отраслевые и межотраслевые внебюджетные фонды НИОКР; скидки, предоставляемые поставщиками торгующим организациям на потери товара и на дополнительные транспортные расходы; другие аналогичные по назначению расходы [7, с.96].

При установлении цены продажи товаров или продукции на условиях их доставки до пункта назначения за счет поставщика расходы по таре и доставке продуктов труда до пункта назначения включаются в продажные цены товаров и учитываются поставщиком в составе расходов на продажу.

Продажа товаров (продукции) по отпускной (договорной) цене, в которой предусмотрены расходы на доставку товаров (продукции) до пункта отправления, предполагает, что расходы по таре и доставке товаров (продукции) от пункта отправления до пункта назначения оплачиваются покупателями. Иначе говоря, такие расходы в продажные цены товаров не включаются [16, с.38].

Расходы на упаковку и транспортировку, учитываемые в расходах на продажу, включаются в себестоимость отгруженных товаров (продукции) прямым путем.

Если прямое распределение не представляется возможным, затраты распределяются между отдельными наименованиями проданных товаров (продукции), исходя из их веса, объема, производственной себестоимости или др.

показателей, согласно учетной политике организации.

Договором розничной купли-продажи может быть предусмотрено условие, заключающееся в том, что покупатель принимает товар, который в определенный договором срок не может быть продан другому покупателю.

Неявка покупателя или отказ от получения товара в определенный договором срок обусловливают дополнительные расходы поставщика на обеспечение передачи товара другому покупателю, которые включаются в цену товара, если иное не предусмотрено законом, иными правовыми актами или договором (ГК РФ, ст. 496), и учитываются в расходах на продажу [20, с.17].

В организациях, осуществляющих снабженческо-сбытовую, торговую деятельность, услуги по общественному питанию, затраты на торговую деятельность группируются по статьям типовой номенклатуры:

транспортные расходы;

расходы на оплату труда;

отчисления на социальные нужды;

расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

амортизация основных средств;

расходы на ремонт основных средств;

расходы на санитарную и специальную одежду, столовое белье, посуду, приборы (если они учитываются в оборотных средствах);

расходы на топливо, газ, электроэнергию для производственных нужд;

расходы на хранение, подработку, подсортировку и упаковку товаров;

расходы на рекламу;

потери товаров и технологические отходы;

расходы на тару;

расходы на рекламу;

прочие расходы.

Рассмотрим группировку издержек по элементам.

К элементу «Материальные затраты» в соответствии со ст.

254 НК РФ относятся затраты по следующим статьям указанной номенклатуры: транспортные расходы; расходы на содержание, эксплуатацию основных средств и иные подобные цели; на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющегося амортизируемым имуществом; расходы на топливо, газ, электроэнергию для производственных нужд; расходы на хранение, подсортировку, подработку и упаковку товаров; потери товаров и, технологические отходы; расходы на тару.

К элементам «Затраты на оплату труда» и «Отчисления на социальные нужды» относят одноименные статьи рекомендуемой номенклатуры.

По элементу «Амортизация» отражают расходы по статье «Амортизация основных средств».

В элемент «Прочие затраты» входят издержки обращения, не относящиеся к ранее перечисленным элементам затрат.

В НК РФ ст. 264 к прочим расходам отнесены расходы на ремонт основных средств, на рекламу, на командировки, арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество.

Группировка по периодам предполагает деление издержек на расходы отчетного периода и расходы будущих периодов [10, с.104].

Расходы отчетного периода относятся к текущему отчетному периоду, в котором они произведены (месяц, квартал, год).

Расходы будущих периодов возникают в текущем периоде, но относятся к будущим периодам, например, арендная плата, внесенная в текущем месяце, но относящаяся к последующим месяцам или уплачиваемая за несколько месяцев вперед; оплаченные отпускные, приходящиеся на дни следующих месяцев (если предприятие не создает резерв на эти цели); плата по подписке на периодические издания, используемые в основной деятельности организации, и др.

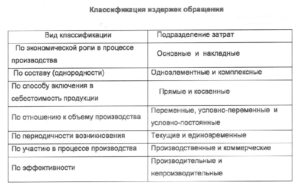

Используемые в учете статьи разделяют по группам расходов, различающихся по отношению к товарообороту (переменные, постоянные). Деление издержек на переменные и постоянные связано с тем, что статьи и элементы затрат зависят от объема товарооборота не одинаково.

Условно-переменные издержки увеличиваются с ростом товарооборота и уменьшаются с его снижением. Изменение условнопостоянных издержек, как правило, не зависит от товарооборота. Среди перечисленных статей к переменным можно отнести транспортные расходы, так как увеличение объема продаж требует больших объемов завоза товаров и, следовательно, роста транспортных расходов.

Увеличение товарооборота сопровождается ростом заработной платы, обеспечивающей стимулирование продаж, а с ростом расходов на оплату труда увеличиваются и суммы отчислений на социальные нужды (единый социальный налог), так как их размер зависит от суммы начисленной заработной платы. Поэтому расходы на оплату и отчисления на социальные нужды тоже относят к переменным затратам.

К переменным обычно также относят расходы на хранение, подсортировку, подработку и упаковку товаров, расходы на рекламу, потери товаров и технологические отходы.

Деление затрат на переменные и постоянные условно, потому что с изменением обстоятельств переменные издержки могут стать постоянными, а постоянные — переменными. Выбор переменных и постоянных издержек осуществляется на предприятии в каждом конкретном случае исходя из сложившихся условий.

Группировка затрат в зависимости от способа их отнесения на издержки отдельных товарных групп и структурных подразделений организаций называется калькуляционной группировкой. Она выделяет прямые и косвенные расходы [23, с.62].

Прямыми называют такие расходы, которые можно непосредственно отнести на издержки обращения конкретных структурных подразделений организации (магазинов, складов), определенные товарные группы или другие объекты, по отношению к которым рассчитываются расходы.

В соответствии со ст.

320 Налогового кодекса РФ в целях налогообложения к прямым расходам относятся стоимость покупных товаров, проданных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика — покупателя товаров, в случае, если эти расходы не включены в цену приобретения этих товаров. При этом к издержкам обращения не относится стоимость покупных товаров.