Кредитная операция – это взаимоотношение двух сторон (кредитора и заемщика), смысл которого заключается в передаче последнему оговоренной в соглашении денежной суммы с соблюдением группы условий платности, возвратности и срочности.

- Сущность кредитных операций

- Классификация кредитных операций

- Учет кредитных операций

- Анализ кредитных операций

- Учет полученных кредитов и займов

- Бухгалтерский учет кредитов и займов

- Учет основной суммы долга

- Учет расходов по займам и кредитам

- Проценты

- Дополнительные расходы

- Бухгалтерские проводки по учету кредитов и займов

- Налоговый учет кредитов и займов

- Учет расчетов по товарным и банковским кредитам

- Классификация

- Кто может занять денег?

- Отличия кредита от товарного займа

- Особенности учета банковского кредита

- Особенности учета товарного займа

- Бухгалтерский учет банковского кредита (или денежного займа)

- Бухгалтерский учет товарного кредита

- Бухгалтерский учет коммерческих кредитов

- Юридические обоснования

- Учет коммерческого кредита у кредитора

- НДС

- Бухучет

- Учет у заемщика

- Дополнительные особенности

- Преимущества и недостатки коммерческого кредита

Сущность кредитных операций

В практике банковских учреждений не все операции выполняются ежедневно. Есть такая категория мероприятий (трастовые сделки, международные расчеты), которые реализуются лишь время от времени. Но существует и перечень таких сделок, без которых нормальное функционирование банка невозможно. К таковым можно отнести прием депозитов, выдачу займов, проведение расчетов и денежных платежей.

Структура банковского учреждения построена таким образом, чтобы за каждый вид операций отвечало отдельно взятое подразделение. При этом структура и отделы тесно переплетаются и взаимодействуют друг другом. Одна из главных функций банка – посредничество в кредите.

В этом случае банковские учреждения играют роль промежуточного звена между секторами и хозяйственными субъектами.

Благодаря такой услуге, все нуждающиеся в дополнительном обороте получают необходимый капитал, а банк — свою прибыль в виде процентов или повышение ликвидности.

В процессе деятельности банки используют возможности и других кредиторов. Они позволяют владельцам капитала хранить средства в банке в виде депозитов. Для людей, которые предпочитают в первую очередь надежность, такая форма вложений является наиболее предпочтительной (если сравнивать с инвестициям в акции, ПИФы или работой на форекс).

Классификация кредитных операций

Все кредитные операции условно делятся на две большие группы:

1. Активные. В этом случае банковское учреждение является кредитором и выдает займы свои клиентам.

2. Пассивные. Здесь банк выступает в качестве заемщика и привлекает средства от клиентов или от других банковских учреждений в виде депозитов при условии соблюдения трех основных принципов – платности, возвратности и срочности.

На практике активные и пассивные кредитные операции можно реализовать, как в форме депозитов, так и в форме займов.

Суть активных кредитных операций заключается в предоставлении банком кредитов клиентам, проведении сделок по оформлению международных займов, а также размещении банковским учреждением депозитов в других банках.

Суть пассивных кредитных операций – в предоставлении услуги хранения средств клиентов (депозиты), а также проведение ссудных сделок по получению межбанковского займа.

В процессе деятельности банков четко прослеживается тенденция: чем стабильнее экономика в государстве, тем большую долю активов составляют банковские операции. Если же экономика находится на этапе стагнации или неопределенности, то может произойти непропорциональный рост кассовых активов и инвестиционного портфеля, состоящего из ценных бумаг.

При проведении кредитных операций понятие кредита и ссуды различается.

В первом случае речь идет о широкой форме взаимоотношений, которая может представлять собой, как источник дохода, так и форму инвестиций.

В свою очередь ссуда – это лишь одна из форм кредитных операций, которая подразумевает открытие ссудного счета. При этом все кредитные операции можно классифицировать таким образом:

Учет кредитных операций

В период действия кредитных отношений с клиентом банки ведут учет кредитных операций. Они заключаются в следующем:

— ведение лицевых счетов клиентов-заемщиков по предоставленным им займам;

— своевременное отображение информации о кредитных сделках на счетах бухучета;

— создание выписки по лицевым счетам клиентов-заемщиков и их передача в подразделение, осуществляющее сопровождение кредитных сделок (если в этом есть необходимость);

— контроль информации, касающейся кредитных договоров с клиентами;

— своевременное отображение невыплаченных сумм на счетах ссуд, имеющих определенную просрочку, а также учет процентов по ним;

— контроль правильности расчетов в отношении размеров платежей по займу, а также передача правдивой и проверенной информации заемщику;

— предоставление в банк-кредитор аналитической информации по предоставленным займам на конкретное число месяца, которое следует за отчетным периодом;

— при появлении просрочки или проблем со своевременным погашением займа банк проводит мероприятия по возврату займа.

Учет кредитных операций может различаться в зависимости от формы:

1. Кредитная линия. Здесь банковское учреждение учитывает, сколько средств находится у клиента на балансовых счетах с учетом периода размещения капитала и на основании заключенного между сторонами договора кредитной линии.

Кроме этого, контролируется движение средств по отдельным лицевым счетам с учетом каждого предоставленного банком транша.

Если заемщик погашает задолженность в полном объеме или частично, то неиспользованный лимит по кредиту не восстанавливается.

2. Овердрафт – одна из популярных форм кредитования. Здесь по условиям договора все средства, которые вносятся на счет клиента идут на погашение овердрафта. Но так должно быть в идеале. В банковских учреждениях РФ это условие работает не во всех случаях.

Часто проводится учет овердрафтов на счетах, осуществляющих учет обычных кредитов, переданных на балансовых счетах 2-го порядка. При этом общая сумма предоставляемого суточного овердрафта учитывается на внебалансовом счете клиента.

В определенный день проводятся сделки по овердрафту, а клиенту открывается доступ к лицевому счету на балансовых счетах 2-го уровня.

Анализ кредитных операций

Все кредитные операции, которые проводятся в банке, требуют анализа со стороны банковских структур. Эта работа проводится несколькими методами:

1. Метод сравнения. Его суть – в сравнении неизвестного явления, которое находится на этапе изучения, с хорошо известным и ранее изученным предметом. Основная задача – выявление схожих черт и отличий. При анализе кредитных операций метод сравнения крайне важен. Его функции в следующем:

— провести сопоставление реальных показателей работы банка с нормативными параметрами, что позволяет держать под контролем выполнение банком всем требований ЦБ РФ;

— сравнить реальные параметры кредитного портфеля на данный период времени с теми показателями, которые были в прошлом. Таким способом можно определить тенденции развития банка – его рост или регресс.

2. Метод приведения параметров к сопоставимой форме. Для приведения всех выданных банком займов к общей сумме, они должны быть приведены в понятный вид.

Это необходимо, ведь банк выдает займы в различных валютах – как иностранной, так и национальной. Чтобы реализовать идею все выданные в иностранной валюте займы переводятся в рублевый эквивалент. Для расчетов применяется текущий валютный курс.

После перевода все кредиты суммируются и анализируется результат кредитных операций.

3. Метод применения относительных и абсолютных параметров. Под абсолютными параметрами понимается количественный объем выданных займов, общий капитал банковских учреждений, количество привлеченных депозитов и так далее.

Под относительными параметрами – одно из отношений между двумя абсолютными показателями. Как правило, относительные параметры принимают процентную или коэффициентную форму. В процессе анализа кредитной истории высчитываются показатели эффективности, структуры, динамики и так далее.

Посредством полученных коэффициентов можно оценить ликвидность, доходность и уровень платежеспособности банка.

4. Балансовый метод позволяет отобразить текущие пропорции между уравновешенными и связанными между собой показателями. В идеале полученные результаты должны отождествляться друг с другом. Благодаря такому анализу, можно понять экономическую суть функционирования банка.

5. Метод группировок дает возможность с помощью систематизации балансовых данных понять суть процессов и явлений в работе банка.

В период анализа выделяются различные группировки – кредитных портфелей, кратко- и долгосрочных займов и так далее. Кредиты группируются по валюте, видам, срокам и так далее.

Разбиваются на группы и статьи баланса – по экономической сущности операций, степени ликвидности, прибыльности и так далее.

6. Графический метод. В нем все показатели банка отображаются в виде геометрических форм и фигур (кругов, знаков и так далее). Считается, что такой вид позволяет более точно увидеть реальную картину деятельности банка и внести корректировки.

7. Метод табличного отображения. Здесь вся аналитическая информация представляется в форме таблиц, что позволяет более точно проследить связь между различными показателями и определить тенденции их изменений.

Учет полученных кредитов и займов

1. Как отразить в бухгалтерском учете полученные кредиты и займы, а также расходы по ним.

2. Что необходимо предусмотреть в «бухгалтерской» учетной политике для корректного учета кредитов и займов.

3. В каком порядке учитываются проценты по кредитам и займам для целей налогообложения.

Ведение бизнеса, особенно на этапе создания и расширения, требует денежных вложений. Очень редко при этом удается обойтись «своими силами», чаще всего приходится привлекать заемные средства.

Взять в долг можно в банке под общий процент, а можно у деловых партнеров или даже у учредителей на льготных условиях (в том числе, на беспроцентной основе).

Цели получения кредита (займа) также могут быть совершенно разными: на обновление производственных фондов, на погашение текущей задолженности или, например, на покупку нового «служебного» автомобиля директора.

В зависимости от этих и других параметров (условия, сроки, цель привлечения заемных средств) порядок учетного отражения кредитов и займов различается. Кроме того, различаются правила учета заемных средств, установленные для целей бухгалтерского и для целей налогового учета. Обо всех этих особенностях учета кредитов и займов пойдет речь в этой статье.

https://www.youtube.com/watch?v=C2QUe9Hv41U

Для начала разберемся, что представляют собой займы и кредиты и в чем между ними разница. В соответствии с ГК РФ:

По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. (п. 1. ст. 807 ГК РФ)

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. (п. 1. ст. 819 ГК РФ)

Таким образом, главные отличия займа от кредита:

- кредитором по кредитному договору всегда выступает кредитная организация, а по договору займа заимодавцем может быть, например, организация-партнер (некредитная), ИП, учредитель или другое физлицо;

- кредит предусматривает «плату» — начисление процентов, а заем может быть как процентным, так и беспроцентным;

- кредит всегда выдается деньгами, а заем может выдаваться как деньгами, так и вещами.

В этой статье рассматривается учет полученных заемщиком кредитов и денежных займов.

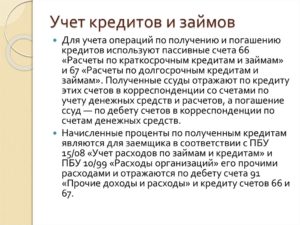

Бухгалтерский учет кредитов и займов

Бухгалтерский учет кредитов и займов регулируется ПБУ 15/2008 «Учет расходов по займам и кредитам», в соответствии с которым, в учете отдельно отражаются:

- основная сумма кредита (займа);

- сумма расходов по кредиту (займу):

- проценты за пользование;

- дополнительные расходы, связанные с получением и обслуживанием кредита (займа)

Для учета полученных кредитов и займов Планом счетов предусмотрены следующие счета бухгалтерского учета:

- счет 66 «Расчеты по краткосрочным кредитам и займам»

- счет 67 «Расчеты по долгосрочным кредитам и займам»

В целях раздельного отражения основной суммы долга и процентов по нему к указанным счетам в рабочем плане счетов организации необходимо предусмотреть соответствующие субсчета, например:

- 66-01 «Краткосрочные кредиты и займы»

- 66-02 «Проценты по краткосрочным кредитам и займам»

Кроме того, можно выделить отдельные субсчета для учета кредитов, отдельные – для учета займов, а также для аналитического учета кредитов и займов, полученных в валюте. Конкретный перечень субсчетов каждая организация разрабатывает «под себя».

Учет основной суммы долга

В бухгалтерском учете основная сумма кредита (займа) отражается как кредиторская задолженность:

- в день получения денежных средств (но не ранее даты заключения кредитного договора (договора займа). То есть, подписание договора само по себе не приводит к отражению долга в учете – необходимо фактическое поступление денег.

- в сумме, которая фактически получена (но не более суммы, указанной в договоре). Это означает, что если по условиям договора, сумма кредита (займа) перечисляется несколькими траншами, то в учете кредиторская задолженность будет формироваться на каждую дату получения денежных средств в их фактической сумме, а не в совокупной сумме, прописанной в договоре.

В зависимости от срока, на который предоставлен кредит (заем), задолженность по нему может быть:

- краткосрочной – если срок 12 месяцев и менее (учитывается на счете 66)

- долгосрочной – если срок более 12 месяцев (учитывается на счете 67)

Поскольку ПБУ 5/2008 не содержит конкретных указаний о порядке учета задолженности по кредитам и займам в зависимости от сроков погашения, организация должна самостоятельно выбрать и закрепить в учетной политике для целей бухгалтерского учета один из возможных вариантов:

Вариант 1. Организация осуществляет перевод долгосрочной задолженности по кредитам и займам в краткосрочную и наоборот, в зависимости от сроков погашения.

Например, когда до истечения срока погашения по долгосрочному кредиту остается 12 месяцев, организация переводит оставшуюся задолженность в краткосрочную.

Или, наоборот, когда срок погашения краткосрочного кредита пролонгирован и до его истечения по новым условиям остается более 12 месяцев, организация переводит задолженность в долгосрочную.

Вариант 2. Организация не переводит долгосрочную задолженность по кредитам и займам в краткосрочную и наоборот. В этом случае кредиты (займы), полученные на срок более 12 месяцев учитываются в составе долгосрочной задолженности до истечения указанного срока.

https://www.youtube.com/watch?v=TZoelLE4zUs

Стоит отметить, что первый вариант учета задолженности по кредитам и займам является более предпочтительным, поскольку в полной мере отвечает требованиям п.

19 ПБУ 4/99 «Бухгалтерская отчетность организации» о раздельном отражении в бухгалтерском балансе долгосрочных и краткосрочных обязательств (долгосрочная и краткосрочная кредиторская задолженность по кредитам и займам отражаются в разных разделах баланса).

Однако формально второй вариант тоже не является ошибочным, так как за основу при определении срока погашения задолженности по кредиту (займу) принимается срок, указанный в договоре.

Учет расходов по займам и кредитам

К расходам по займам и кредитам относятся проценты за пользование заемными средствами и дополнительные расходы. Конечно, основная доля расходов приходится на проценты, тем более если речь идет о банковских кредитах.

Проценты

В бухгалтерском учете проценты за пользование кредитом (займом) отражаются:

- как прочие расходы (сч. 91)

- как увеличение стоимости инвестиционного актива (сч. 08).

Второй способ применяется в том случае, если целью получения кредита (займа) является приобретение (сооружение, изготовление) инвестиционного актива.

При этом в соответствии с ПБУ 15/2008, инвестактивом признается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение (сооружение, изготовление), а также объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов. Конкретные условия отнесения объектов имущества к инвестакитвам (какой срок подготовки к использованию считать длительным, и какую сумму расходов существенной) организация должна самостоятельно установить и закрепить в своей учетной политике.

! Обратите внимание: Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, в том числе субъекты малого предпринимательства, имеют возможность учитывать проценты по любым кредитам и займам (даже тем, которые получены для приобретения инвестактива) в составе прочих расходов (абз. 4 п. 7 ПБУ 15/2008). Однако это должно быть указано в учетной политике организации для целей бухгалтерского учета.

Проценты за пользование заемными средствами необходимо отражать в составе прочих расходов или включать в стоимость инвестактива равномерно (п. 8 ПБУ 15/2008):

- если по условиям договора проценты за пользование кредитом (займом) уплачиваются ежемесячно, то и начислять их в учете целесообразно на каждую дату, указанную в графике платежей, поскольку это не противоречит требованию равномерного учета процентов;

- если по условиям договора проценты за пользование кредитом (займом) уплачиваются нерегулярно, например, единовременно в конце срока, на который предоставлены заемные средства, то начислять и отражать в учете их нужно:

- на последнее число каждого месяца пользования кредитом (займом);

- и на каждую дату уплаты процентов, предусмотренную договором.

Дополнительные расходы

К дополнительным расходам по кредитам и займам относятся (п. 3 ПБУ 15/2008):

- суммы, уплачиваемые за информационные и консультационные услуги;

- суммы, уплачиваемые за экспертизу договора займа (кредитного договора);

- иные расходы, непосредственно связанные с получением кредита (займа). К иным расходам, например, можно отнести комиссию банка за сопровождение кредита. Поскольку перечень дополнительных расходов в ПБУ является открытым, лучше прописать его в учетной политике.

Дополнительные расходы по кредитам и займам всегда учитываются в составепрочих расходов, независимо от цели получения заемных средств (п. 8 ПБУ 15/2008).

Что касается периода включения дополнительных расходов по кредитам и займам в прочие расходы существует два варианта (абз. 2 п. 8 ПБУ 15/2008):

- единовременно в том отчетном периоде, к которому они относятся;

- равномерно в течение срока действия договора.

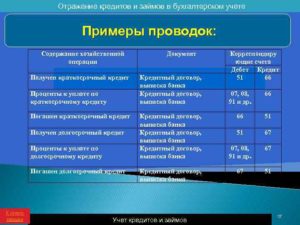

Бухгалтерские проводки по учету кредитов и займов

| Дебет | Кредит | операции |

| 51 «Расчетные счета» | 66-01 «Краткосрочные кредиты и займы»(67-01 «Долгосрочные кредиты и займы») | Получен кредит (заем) |

| 91-2 «Прочие расходы» | 76 «Расчеты с разными дебиторами и кредиторами» | Начислена сумма дополнительных расходов по кредиту (займу) (например, за экспертизу договора, комиссия банка и т.д.) |

| 76 «Расчеты с разными дебиторами и кредиторами» | 51 «Расчетные счета» | Уплачена сумма дополнительных расходов по кредиту (займу) |

| 91-2 «Прочие расходы»(08 «Вложения во внеоборотные активы») | 66-02 «Проценты по краткосрочным кредитам и займам»(67-02 «Проценты по долгосрочным кредитам и займам») | Начислены проценты за пользование кредитом (займом) |

| 66-02 «Проценты по краткосрочным кредитам и займам»(67-02 «Проценты по долгосрочным кредитам и займам») | 51 «Расчетные счета» | Уплачены проценты за пользование кредитом (займом) |

| 67-01 «Долгосрочные кредиты и займы» | 66-01 «Краткосрочные кредиты и займы» | Долгосрочная задолженность по кредиту (займу) переведена в краткосрочную |

| 66-01 «Краткосрочные кредиты и займы»(67-01 «Долгосрочные кредиты и займы») | 51 «Расчетные счета» | Погашен кредит (заем) |

Налоговый учет кредитов и займов

Порядок налогового учета полученных кредитов и займов, а также процентов по ним, зависит от того, какую систему налогообложения применяет заемщик:

| Составляющие кредитов и займов | ОСН(признание доходов и расходов по методу начисления) | УСН(признание доходов и расходов по кассовому методу) |

| Получение кредита (займа) |

Учет расчетов по товарным и банковским кредитам

Возникла потребность во временном заимствовании сырья или материалов – оформите товарный заем.

Банковский кредит – даст возможность предприятию воспользоваться денежными средствами на возвратной основе, под проценты для оплаты текущих операций. И в том, и в другом случае, предприятие обязано вести учет расчетов по кредитам (займам, ссудам).

Классификация

Аналитический учет задолженности по кредитам и займам ведется при помощи классификации:

- По видам (товарный, коммерческий, банковский, аванс и т.п.);

- По срокам предоставления денежного или товарного ресурса (долгосрочный, краткосрочный);

- По целевому предназначению (закуп товара, пополнение оборотных средств, оплата материала и т.п.);

Разделение учета по каждой задолженности способствует наглядному представлению состояния кредиторской задолженности и позволяет рационально использовать высвободившиеся средства на погашение долгов.

Кто может занять денег?

Предприятие имеет возможность решить проблему временного отсутствия средств, товара, сырья несколькими способами:

- Оформить банковский заем для получения денежных средств (через расчетный счет) на оплату товара, закуп материала, пополнение оборотных средств;

- Заключить соглашение с поставщиком или подрядчиком на получение коммерческой ссуды в виде отсрочки платежа, например, оплаты по векселю;

- Авансовая оплата, являющаяся разновидностью коммерческого займа, даст возможность отсрочить выполнение своих обязательств и оплатить текущие расходы;

- Договор займа денежных средств можно заключить с юридическим лицом – партнером по бизнесу, которое имеет свободные денежные ресурсы;

- Товарный кредит – получение заемных средств в натуральной форме от другой организации. Отражается в отчетности по среднерыночной цене, установленной на отчетную дату.

Стоит отметить, что оплата за пользование коммерческой ссудой входит в состав цены товара, услуг (кредиторскую задолженность) и запись идет в том периоде, когда они были начислены, а не погашены.

Отличия кредита от товарного займа

Взять в кредит – означает для предприятия, взять у банка (финансовой организации, имеющей лицензию, и выдающей кредиты за счет привлеченных на депозиты средств) на возвратной основе денежные средства, за которые оно платит проценты, комиссии и иные платежи.

https://www.youtube.com/watch?v=tt4k64Ixobg

Привлечь заем – означает возможность одолжить не только денежные средства, но и товар, материалы, сырье у субъектов хозяйствования (другие организации – партнеры, ломбарды).

Особенности учета банковского кредита

В финансовой отчетности предприятия отображение привлеченных от банка ресурсов ведется на двух пассивных счетах (и открытых к ним субсчетах) в сумме фактически полученных средств (транша по кредитной линии, овердрафта и т.п.):

- Счет 66 Расчеты по краткосрочным кредитам и займам;

- Счет 67 Расчеты по долгосрочным кредитам и займам.

На внебалансовых счетах отображаются суммы залогов, поручительств, гарантий или иных обязательств, согласно договору:

- Счет 008 Обеспечение обязательств и платежей полученные;

- Счет 009 Обеспечение обязательств и платежей выданные.

Учет затрат, связанных с оплатой за пользование денежными средствами и прочими услугами (экспертная оценка, нотариальные и консультационные услуги) записываются:

- Равномерно на протяжении действия договора;

- Согласно условиям договора.

Учет полученных денежных ресурсов по счету 67 может происходить двояко:

- В случае если до окончания срока погашения долга (транша) остается менее 365 дней (1 года), то остаток переносится на счет 66;

- Учет долгосрочного кредита на счете 67 до его окончательного погашения.

Все специфические (присущие предприятию) отображения операций в бухгалтерском учете должны быть документально оформлены. Ответственным за ведение и контроль по соблюдению учетной политики на предприятии является главный бухгалтер.

Кредиты в инвалюте учитываются на счетах баланса в рублевом эквиваленте. Причем на каждую отчетную дату проводится корректировка суммы задолженности на счетах кредиторской задолженности. В зависимости от того, будет ли это положительная или отрицательная курсовая маржа, значение этой разницы будет относиться предприятием на статью прочих доходов или расходов.

При наличии валютных кредитов, займов, предприятие обязано брать в банках выписку о курсах валюты и о движениях по счетам, с указанием эквивалента, по состоянию на отчетную дату, для корректного отображения и официального подтверждения внесенных изменений.

Неоплаченные в срок основная задолженность, проценты, комиссии или транши по кредитной линии отображаются на субсчете «Просроченная задолженность по долгосрочным (краткосрочным) кредитам» на следующий день, следующий за датой погашения долга по договору.

Особенности учета товарного займа

Товарный заем учитывается в бухгалтерском балансе по рыночной цене, установленной на момент зачисления такого финансового вложения (для кредитора) или кредиторской задолженности (для должника).

Оплата процентов относится к прочим доходам у займодателя, а у должника относится на статью прочих затрат на каждую отчетную дату. Затраты учитываются в том периоде, когда они были фактически начислены.

Если товарный заем попадает в годовую отчетность, то по нему должна проводиться проверка на обесценивание (даже если кредит был взят месяц назад).

Бухгалтерский учет банковского кредита (или денежного займа)

В день поступления заемных средств на счет, предприятием делаются следующие проводки:

В составе прочих расходов, не зависимо от цели получения заемных средств начисляются прочие расходы (дополнительные):

- Единоразово, в том периоде, когда они фактически произошли;

- Равномерно, в течение действия договора.

Стоит помнить, что бухгалтерский и налоговый учет заемных средств различается в порядке зачисления на статью «Расходы» процентов за их использование:

- В случае привлечения средств в качестве инвестиционного актива (налоговый учет предусматривает ежемесячное начисление, а на предприятии оплата за него входит сначала в статью инвестиционных вложений, а затем, по мере начисления амортизации, списывается на расходы);

- При применении организацией кассового метода налогового учета, расходы отображаются по мере их уплаты, а на предприятии в другие периоды.

Бухгалтерский учет товарного кредита

Согласно оформленному договору займа производятся следующие записи:

По договору купли-продажи и товаротранспортной накладной и счету делаются следующие проводки:

По бухгалтерской справке-расчету и счету-фактуре начисляется НДС:

Такие же проводки при начислении акциза для подакцизных товаров (учет по отдельному субсчету).

Согласно договору на оказание услуг, акту выполненных работ и бухгалтерской справке отражаются расходы на продажу:

По банковской выписке о движениях по расчетному счету узнаем об оплате за товар:

По бухгалтерской справке начисляется НДС и акциз:

После получения товаротранспортной накладной записывается следующее:

По бухгалтерской справке делаются следующие проводки по НДС:

По товаротранспортной накладной и согласно нормам о себестоимости товара делаются следующие проводки:

По бухгалтерской справке-расчету проводятся следующие проводки по НДС:

По бухгалтерской справке отображается прибыль или убыток после расчета стоимостной оценки полученных и возвращенных товаров:

Бухгалтерский учет коммерческих кредитов

Коммерческий кредит – это заем, который предоставляется одним предприятием другому. Предоставляться он может в форме не только денежных средств, но и векселей и чеков. Он выдается в виде представительской оплаты за продукцию, аванса. Коммерческий кредит необходимо учитывать и кредитору, и дебитору.

Юридические обоснования

Понятие коммерческого кредита раскрыто в статье 823 ГК РФ. К таким кредитам применяются положения главы 42 ГК РФ. Заем предоставляется на основании соглашения, в котором могут быть оговорены дополнительные условия.

Коммерческий кредит – это не самоценная сделка, но условие о расчетах между контрагентами. То есть это условие может присутствовать в любом соглашении, связанном с передачей средств или имущества. Оно может быть прописано как в самом документе, так и в приложении к нему.

Для оформления кредитования нужно минимум времени. Для инициирования процедуры не нужно идти в финансовые учреждения.

https://www.youtube.com/watch?v=mLTEMIsbK98

Рассмотрим формы коммерческого кредита:

- Предоплата.

- Аванс.

- Отсрочка или рассрочка платежа.

Под отсрочкой понимается реализация чего-либо в кредит на основании статьи 488 ГК РФ.

Учет коммерческого кредита у кредитора

Раскроем особенности учета на примере продажи продукции с отсрочкой. Так как коммерческий кредит считается дополнительным условием, проценты по нему будут увеличивать стоимость продукции. Соответствующее правило приведено в пункте 6.2 ПБУ 9/99. В этих же Правилах указано, что выручка, полученная в результате коммерческого кредита, принимается к учету в размере дебиторского долга.

Проценты по сделке будут фиксироваться при помощи этой проводки: ДТ62 КТ90-1. Дата отражения операции определяется от даты перехода прав собственности на предмет соглашения, оговоренной в договоре.

Если переход прав производится после передачи продукции контрагенту, на эту же дату необходимо определить сумму процентов, которые должен выплатить заемщик.

Если право переходит после выплаты всей суммы за товар, проценты будут отражены на момент оплаты продукции. Проценты входят в структуру выручки от реализации.

К СВЕДЕНИЮ! Как правило, при предоставлении коммерческого кредита предполагается ответственность за просрочку платежей по нему. Проценты будут помещены на счет 91.

НДС

В базу по НДС входят следующие доходы (пункт 1 статьи 162 НК):

- Процент, приобретенный в счет платы за проданную продукцию.

- Процент по займу в объеме, превышающем процент по ставке ЦБ.

Проценты по коммерческому кредиту будут повышать базу по НДС у займодателя. Основанием является пункт 1 статьи 162 НК РФ. Доход в форме процентов входит в структуру внереализационных доходов на основании пункта 6 статьи 250 НК РФ. Порядок учета оговорен в статье 316 НК РФ.

Порядок признания дохода оговорен в статье 271 НК РФ. Если кредит будет действовать дольше одного периода, доход считается полученным и входит в структуру выручки на завершение периода. Если действие соглашения было завершено досрочно (к примеру, досрочно выплачен заем), доход считается полученным и будет входить в состав доходов на момент прекращения действия документа.

Бухучет

В рамках бухучета коммерческий кредит будет фиксироваться этими проводками:

- ДТ62 КТ90-1. Выручка от продажи продукции с учетом процентов. Проценты будут начисляться только в том случае, если заемщик просрочил выплату платежей.

- ДТ90-3 КТ68, субчет «Расчет по НДС». Начисление НДС с продажи продукции.

- ДТ90-3 КТ68, субсчет «Расчеты по НДС». Начисление НДС с набежавших процентов за коммерческий кредит.

- ДТ62 КТ90-1. Начисление процентов за то, что заемщик не вовремя погасил свои обязательства.

- ДТ90-3 КТ68, субсчет «Расчеты по НДС». Начисление НДС с набежавшей пени.

- ДТ51 КТ62. Выплата долга по соглашению о коммерческом кредите.

- ДТ90-9 КТ99. Фиксация финансового результата от продажи продукции.

ВНИМАНИЕ! Каждая проводка должна быть подтверждена первичными документами. Это могут быть соглашение о коммерческом кредите, выписки с личного счета, квитанции и чеки.

Учет у заемщика

В ПБУ указано, что долг по соглашениям с условием коммерческого кредита нужно фиксировать на счете 60 «Расчеты с поставщиками».

Детализированный учет по счету 60 должен быть таким, чтобы из него можно было бы извлечь сведения о поставщиках о коммерческом кредите. Проценты по кредиту на основании ПБУ 15/2008 считаются прочими тратами.

Распределяться они будут равномерно на протяжении всего срока кредитования.

В бухучете начисленные проценты фиксируются на ДТ счета 91 и КТ счета 60. Бухгалтеру рекомендуется организовать аналитический счет. К примеру, 60-п «Проценты по коммерческому кредиту». При установлении базы по налогам проценты входят в структуру внереализационных трат. Основанием является пункт 1 статьи 265 НК РФ.

https://www.youtube.com/watch?v=mfiXs3LriJk

В пункте 1 статьи 269 НК РФ указано, что в структуру налоговых трат входят проценты, приобретенные по любой форме задолженности. Но бухгалтеру нужно учесть, что размер процентов не должен значительно разниться со средним показателем взимаемых процентов.

Порядок учета трат в форме процентов установлен статьями 272 и 273 НК РФ. Если организация при признании выручки использует способ начисления, расход входит в структуру трат на завершение периода.

Однако это касается только долгосрочных задолженностей. Это те долги, которые действуют на протяжении более года.

Если организация использует кассовый способ, датой появления трат в форме процентов считается момент покрытия обязательств.

Дополнительные особенности

Если организация использует кассовый метод, расходы в форме процентов признаются ежемесячно. Однако это бухучет. В рамках налогового учета признавать расходы нужно одномоментно. Вследствие этого образуются временные разницы и отложенные активы по налогам. Погашаться они будут при признании трат в форме процентов в налоговом учете.

Преимущества и недостатки коммерческого кредита

Коммерческие займы оформляются достаточно часто. Популярность их обусловлена этими достоинствами:

- Кредитор получает дополнительную прибыль в форме процентов.

- Для получения займа не нужно обращаться в банковское учреждение.

- Простые условия оформления кредитования. Для получения займа достаточно включить соответствующий пункт в соглашение или составить приложение к нему.

- Увеличение возможностей коммерческой деятельности.

- Ускорение оборота средств.

- Взаимная помощь контрагентов друг другу.

- Развитие кредитного рынка.

- Возможность получения отсрочки на выгодных условиях.

Однако коммерческий кредит также не лишен недостатков:

- Ограничения в целях, на которые берется кредит.

- Ограниченность продолжительности кредитования.

- Кредитор рискует не получить средства в полном объеме.

- Если дебитор не вернет средства, придется решать проблему через суд.

- При оформлении векселей, если используются они, придется обращаться за банковскими услугами.

Кредитор получает возможность реализовать свою продукцию, а дебитор – приобрести ее на удобных условиях. А потому коммерческие кредиты достаточно распространены.