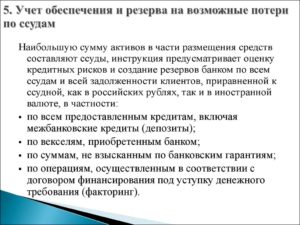

Банковские организации обязаны создавать резервы, обеспечивающие компенсацию денежного выражения рисков деятельности. Одним из главных рисков является вероятность невозврата выданных кредитов.

Для равномерного переноса возможных финансовых потерь на результаты работы необходимо формировать резерв на потери по ссудам. Он образуется в размере, который рассчитывается на базе нормативов ЦБ РФ.

- Резерв на возможные потери по ссудам

- Формирование резерва

- Бухгалтерский и налоговый учет

- Типовые проводки

- Как микрофинансовой организации создать и использовать резерв на возможные потери по займам — НалогОбзор.Инфо

- Как часто формировать резерв

- С чего начать

- Как определить величину резерва

- Налоговый регистр

- Особенности учета кредитов физических лиц в банках. Как учитываются просроченная задолженность и резервы на возможные потери по ссудам — finstok.ru — Личные финансы. Просто о сложном

- Учет кредитов физических лиц

- Учет резервов на возможные потери по ссудам

- Учет просроченной задолженности

Резерв на возможные потери по ссудам

Резерв создается для сглаживания негативного влияния ситуаций с обесцениванием выданных ссудных средств. Произойти это может под влиянием внешних факторов и по причине невозврата денег должником.

Благодаря резерву предотвращаются значительные колебания показателя прибыльности. Формирование резервного фонда осуществляется посредством регулярных отчислений, которые по учету проводятся в составе затрат.

Регламентация вопросов резервирования денег под вероятные невозвраты ссуд относится к сфере действия Положения ЦБ от 28.06.2021 под № 590-П.

ВАЖНО! Оценка выданных ссуд и их распределение по категориям качества осуществляется банками самостоятельно. Закладываемая в резерв сумма потенциальных потерь определяется величиной возможного обесценивания кредитных ресурсов.

Объем вероятных потерь равен разности между показателями балансовой стоимости кредита (непогашенным остатком долга) и справедливой оценочной стоимости. Резервы могут создаваться обособленно по каждой ссуде или применительно к комплексу однородных кредитных обязательств. Оценка ссуды по уровню ее качества осуществляется регулярно с момента выдачи ссудных денег клиенту.

ЗАПОМНИТЕ! В роли оценочных критериев для кредитов используют такие условия, как финансовое положение должника и динамика его изменения, добросовестность, проявленная заемщиком при исполнении обязательств по погашению ссуды.

Формирование резерва

В расчете общего объема резервных средств банковские организации учитывают категории ссуд. Их по нормативам качества ЦБ РФ выделяют пять:

- Для первой категории кредитов резервные отчисления равны 0%. Это стандартные займы, причисляемые к высшей категории качества. По ним отсутствует явный кредитный риск.

- Для второй группы характерно регулярное зачисление в фонд резерва до 20% сумм задолженностей перед банком. Это нестандартные кредитные обязательства клиентов, которым присваивается умеренный уровень риска обесценивания.

- По долгам третьей категории отчисления составляют 21-50% от объема таких ссуд. Это портфель, формируемый сомнительными задолженностями. Вероятность возникновения материального ущерба при их обслуживании высокая.

- В четвертую группу входят задолженности, возврат которых сомнителен. По ним резервы создаются в размере 51-100%. Такие проблемные кредитные средства обладают высоким риском невозврата или просрочки платежей.

- Пятую категорию составляют безнадежные долги, по ним резервные отчисления равны сумме кредитных средств.

ОБРАТИТЕ ВНИМАНИЕ! Величина резерва напрямую зависит от качества займов.

Центральный банк рекомендует рассматривать кредиты из 2-5 категорий как источники риска. Их называют частично или полностью обесцененными. Ресурсы резервных фондов зачисляются на открытый беспроцентный счет. Этот счет является беспроцентным, его предназначение – накопление средств и обеспечение их сохранности.

Формирование резервных фондов осуществляется в национальной валюте. Система резервирования должна применяться всеми банками, выдающими кредиты (независимо от валюты ссуды).

При реализации гарантийных отчислений рекомендуется предварительно проводить классификацию кредитов и составлять из них однородные ссудные портфели.

Распределение займов по портфелям осуществляется по нескольким критериям:

- отдельно показываются задолженности физических, юридических лиц и ИП;

- разделяются кредиты на группы обеспеченных и необеспеченных;

- дополнительное деление производится по степени дисциплинированности должников.

Профессиональное оценочное суждение выносится на основании мероприятий по комплексному анализу деятельности должника и его материального положения. Оформленные результаты должны содержать информацию:

- об имеющемся уровне риска неплатежеспособности клиента;

- о проведенных аналитических процедурах и примененной методике;

- по оценке качества обслуживания ссуды;

- расчетные данные по резерву для конкретной задолженности.

По юридическим лицам в качестве источника информации для анализа платежеспособности выступают бухгалтерская документация, налоговые декларации, отчетность, содержание статистических форм.

ЗАМЕТЬТЕ! Порядок формирования резервного фонда и методика оценки платежеспособности заемщиков должны быть прописаны во внутренних документах банка.

Бухгалтерский и налоговый учет

В ситуациях, когда расчетная величина резервного фонда оказалась меньше, чем объем фактически произведенных в резерв отчислений, разница в значениях выделяется и переносится на доходные статьи деятельности.

При очередной операции по оценке уровня риска ссуды категория кредита может быть изменена. В этом случае осуществляется реклассификация долга. Она является основанием для доначисления резерва или уменьшения его размера.

Альтернативный способ – списать всю сумму резервного фонда по конкретной задолженности на доходы банка и сформировать гарантийный запас денег в обновленном объеме.

https://www.youtube.com/watch?v=XKdaWeYcGbw

К СВЕДЕНИЮ! Способ отражения корректировок по величине резервов должен быть закреплен локальными документами финансового учреждения.

В отчетных формах банковскими структурами должна раскрываться информация о выданных новых кредитах, фактах списания безнадежных долгов, уровне погашения действующих обязательств клиентами, случаях реклассификации ссуд. Размер резервных фондов определяется в целом по банку, включая ресурсы филиальных подразделений.

Отображение информации о резервах по ссудам в бухгалтерском учете осуществляется по правилам, утвержденным Положением от 27.02.2021 г. под № 579-П.

Планом счетов предусмотрено несколько субсчетов для систематизации данных о резервных средствах.

Движение по этим счетам оказывает комплекс операций по начислению, увеличению резервов, восстановлению внесенных в них ранее сумм с последующим отнесением на доходные статьи.

Счета, на которых систематизируются данные по резервам возможных ссудных потерь, относятся к группе пассивных.

Процесс формирования резерва отображается при помощи кредитовых оборотов, дебетовое движение показывает уменьшение созданного фонда за счет переоценки качества кредитов или списания безнадежных долгов.

При помощи аналитического учета банки создают информационную базу по резервам, формируемым в разрезе каждого клиента и с разбивкой на договоры или портфели однородных обязательств.

Ст. 297.3 НК РФ регламентированы вопросы налогового учета этого типа резервов кредитных структур. Производимые отчисления записываются в расходы организации. Эти затраты признаются как часть внереализационных издержек.

После списания с баланса признанного безнадежным долга проценты по кредиту прекращают начисляться. Если величина зарезервированных средств по итогам налогового периода не была использована банком в полном объеме, то остаток переносится на следующий год.

Размер нового резерва должен корректироваться на остатки предыдущих лет, которые могут входить в состав текущих резервных фондов.

Типовые проводки

Формирование резерва отражается корреспонденций с дебетованием счета затрат и кредитованием субсчета, выделенного для резервных средств:

- Д70606 – К32015 (32115, 32505, 32211 и др.) – при резервировании ресурсов под возможные потери по ссудам, выданным другим кредитным организациям;

- Д70606 – К44115 – резерв по кредитам, предоставленным государственным органам и внебюджетным фондам;

- Д70606 – К45215 – создание резерва по ссудам юридических лиц;

- Д70606 – К45415 – резервирование для покрытия вероятных убытков вследствие обесценивания оформленных ИП кредитов;

- Д70606 – К45515 – резервирование средств по обязательствам клиентов из категории физических лиц.

При условии, что кредит погашается должником, резервные ресурсы утрачивают свою актуальность. Они должны быть восстановлены на доходы. Делается это проводкой между дебетом субсчета по резерву и кредитом счета 70601.

Как микрофинансовой организации создать и использовать резерв на возможные потери по займам — НалогОбзор.Инфо

Все микрофинансовые организации обязаны создавать резерв на возможные потери по займам. Это следует из положений пункта 1 Указания Банка России от 14 июля 2014 г. № 3321-У. Резерв создают, чтобы при расчете налога на прибыль можно было учесть предполагаемые убытки от невозврата выданных займов и процентов по ним.

Подчеркнем, что формирование резерва вовсе не означает, что на расчетном счете организации нужно создавать специальный фонд денежных средств. Резерв формируют лишь в налоговом учете – для этого регулярно во внереализационных расходах признают определенную сумму отчислений.

Общий порядок и условия прописаны в статье 297.3 Налогового кодекса РФ (подп. 3 п. 2 ст. 297.2 НК РФ). Особенности формирования резерва для микрофинансовых организаций установлены Указанием Банка России от 14 июля 2014 г. № 3321-У. Подробно обо всем читайте в этой рекомендации.

Внимание: наряду с резервом на возможные потери по займам микрофинансовые организации вправе создавать и резервы по сомнительным долгам. Но одновременное формирование двух резервов по одному и тому же договору займа запрещено.

Задолженность, учтенная при создании резерва на возможные потери, не признается сомнительной (абз. 4 п. 1 ст. 266 НК РФ).

Поэтому, если предполагаемые убытки по какому-либо займу микрофинансовая организация включила в расчет резерва на возможные потери, учитывать эти убытки при формировании резерва по сомнительным долгам она не вправе.

Аналогичные разъяснения содержатся в письме Минфина России от 4 сентября 2015 г. № 03-03-05/51075 (доведено до налоговых инспекций письмом ФНС России от 1 октября 2015 г. № ГД-4-3/17136).

Как часто формировать резерв

Резерв формируйте ежеквартально. Для этого по состоянию на последнее число квартала проведите инвентаризацию выданных займов. И по тем обязательствам, которые на эту дату не исполнены заемщиками полностью или частично, сформируйте резерв. Это следует из пункта 2 Указания Банка России от 14 июля 2014 г. № 3321-У.

Если у микрофинансовой организации на последнее число квартала есть реструктурированные займы, по ним тоже нужно формировать резерв. Даже в том случае, если просрочка платежей по таким обязательствам отсутствует.

https://www.youtube.com/watch?v=JMCiQbY9IHw

Резервы на возможные потери по займам создайте отдельно в отношении:

- начисленных процентов по займу.

Это следует из пункта 3 Указания Банка России от 14 июля 2014 г. № 3321-У.

С чего начать

Чтобы определить величину резерва, надо знать категорию заемщика, обеспечен ли заем и на сколько просрочены платежи по нему. Придерживайтесь следующего алгоритма.

Шаг 1. По состоянию на последнее число квартала выделите реструктурированные займы из общего количества выданных займов. Такие займы нужно учитывать как отдельную группу.

Внимание: до 30 июня 2015 года при формировании резерва микрофинансовым организациям разрешается учитывать реструктурированные займы вместе с займами, по которым есть просрочка платежей (письмо Банка России от 26 декабря 2014 г. № 01-56-2/10625).

Шаг 2. Затем определите займы, которые не исполнены (полностью или частично) на последнее число квартала. Проверьте, кому выданы такие займы:

По каждой группе заемщиков нужно сформировать отдельный резерв.

Шаг 3. По каждой группе займов (в т. ч. по реструктурированным) определите, обеспечены ли эти займы залогом, поручительством или банковской гарантией. Узнать об этом можно из условий договора займа.

Обеспеченность выданного займа повлияет на размер отчислений в резерв. Если выданный заем обеспечен залогом, поручительством или банковской гарантией, то отчисления в резерв по таким займам будут меньше.

Если же заем ничем не обеспечен, отчисления будут больше.

Шаг 4. Определите, на сколько дней просрочены платежи по выданным займам. С учетом этого займы нужно разбить на группы с шагом в 30 календарных дней. То есть займы, просрочка по которым составила от одного до 30 дней – это одна группа. От 31 до 60 дней – вторая и т. д.

Такой порядок предусмотрен пунктом 4 Указания Банка России от 14 июля 2014 г. № 3321-У.

Как определить величину резерва

Резерв на возможные потери по займам в части основного долга формируйте по всей сумме займов, входящих в ту или иную группу. В расчет включайте всю задолженность по основному долгу, а не только просроченную. Раз заемщик однажды нарушил условия договора и не заплатил, пусть и частично, значит не исключено, что он так же может задолжать всю сумму.

Внимание: задолженность по займам, которые выданы до 4 января 2011 года, при создании резерва не учитывайте (п. 1 Указания Банка России от 14 июля 2014 г. № 3321-У). Именно с этой даты вступил в силу Закон от 2 июля 2010 г. № 151-ФЗ и начало действовать требование создавать резерв.

Резерв в части основного долга определяйте по следующей формуле:

| Резерв на возможные потери по займам в части основного долга | = | Задолженность по основному долгу по состоянию на последнее число квартала | × | Установленное значение в процентах |

Это следует из пункта 6 Указания Банка России от 14 июля 2014 г. № 3321-У.

Резерв на потери по займам в части требований по процентам рассчитывайте по формуле:

| Резерв на возможные потери по займам в части требований по процентам | = | Резерв на возможные потери по займам в части основного долга | : | Сумма основного долга по займу | × | Задолженность по процентам по состоянию на последнее число квартала |

Резерв в части требований по процентам для каждого займа считайте отдельно. Таковы требования пункта 7 Указания Банка России от 14 июля 2014 г. № 3321-У.

Общую сумму резерва на возможные потери по займам рассчитывайте по формуле:

| Резерв на возможные потери по займам | = | Резерв на возможные потери по займам в части основного долга | + | Резерв на возможные потери по займам в части требований по процентам |

Обратите внимание: с 2014 по 2021 годы формировать резервы на возможные потери по займам разрешается не в полном объеме, а с учетом минимальных значений, приведенных в пункте 9 Указания Банка России от 14 июля 2014 г. № 3321-У. То есть даже если расчетная величина резерва больше минимального значения, в эти годы резерв можно создавать в минимальном размере. На 2021 год такой минимум составляет 60 процентов от расчетной величины.

Как использовать резерв

Сформированный резерв на возможные потери по займам используйте, чтобы списывать безнадежную задолженность по займам. Но помните, что прежде чем списать долг, организация должна принять все меры по его взысканию. Подробнее об этом см. Как оформить и отразить в учете списание безнадежной дебиторской задолженности.

https://www.youtube.com/watch?v=1j8jAUTxfIo

Безнадежную задолженность по займам списывайте в следующем порядке:

- соберите все документы, которые позволяют признать задолженность безнадежной (первичные документы, договоры, письма с претензиями к должнику, выписки из ЕГРЮЛ или справки налоговой инспекции о ликвидации должника, решения суда и другие документы);

- проведите инвентаризацию задолженности по выданным займам и определите задолженность, по которой просрочка платежей составила не менее одного года;

- оформите решение руководителя о списании безнадежной задолженности по займу.

Такой порядок предусмотрен пунктами 8 и 9 Указания Банка России от 14 июля 2014 г. № 3321-У.

Если до конца квартала, следующего за кварталом создания резерва, резерв не будет использован, то неизрасходованные суммы перенесите на следующий период. Причем сумму вновь создаваемого резерва надо скорректировать.

Так, если вновь создаваемый резерв меньше переносимого остатка, то разницу включите во внереализационные доходы. Если вновь создаваемый резерв больше переносимого остатка, то разницу включите во внереализационные расходы.

Такой порядок предусмотрен пунктом 4 статьи 297.3 Налогового кодекса РФ.

Пример отражения в налоговом учете микрофинансовой организации неизрасходованного остатка резерва на возможные потери по займам

Микрофинансовая организация «Альфа» по состоянию на 31 декабря 2015 г. создала резерв на возможные потери по займам в общей сумме 300 000 руб.

Неизрасходованная сумма резерва составила 120 000 руб. Эту сумму нужно перенести на следующий период (31 марта 2021 г.) и скорректировать вновь создаваемый резерв.

По состоянию на 31 марта 2021 г. организация провела инвентаризацию выданных займов. Величина резерва на возможные потери по займам составила 200 000 руб.

Сумма вновь создаваемого резерва (200 000 руб.) превышает неизрасходованную сумму резерва (120 000 руб.) за прошлый период. Разница составила:

200 000 руб. – 120 000 руб. = 80 000 руб.

При расчете налога на прибыль в I квартале 2021 года бухгалтер «Альфы» включил в состав внереализационных расходов 80 000 руб.

Налоговый регистр

Создавая и используя резерв на возможные потери по займам, нужно вести отдельный налоговый регистр. Его форму разработайте самостоятельно. В документе укажите:

- перечень выданных займов, по которым есть просрочка платежей;

- сумму отчислений в резерв, которые учитываются в составе внереализационных расходов;

- часть резерва, которая включается в состав внереализационных доходов;

- сумму резерва, использованную на покрытие убытков по безнадежной задолженности.

Регистр подписывает бухгалтер, ответственный за его ведение. Такой порядок следует из положений статьи 314 Налогового кодекса РФ.

Особенности учета кредитов физических лиц в банках. Как учитываются просроченная задолженность и резервы на возможные потери по ссудам — finstok.ru — Личные финансы. Просто о сложном

Подробности Категория: Кредиты Создано 18.03.2015 15:04

Динамика и структура вкладов населения (статью можно почитать по ссылке) однозначно говорит о том, что в последнее время происходят определенные изменения в структуре депозитов.

Очевидным является тот факт, что в конце прошлого года произошел «сдвиг» в сторону краткосрочных кредитов. Это обусловлено повышением банками процентов по вкладам в конце прошлого года.

Рост значения депозитов в абсолютных цифрах обусловлен исключительно переоценкой валютных депозитов.

Но не менее интересно взглянуть на структуру «розничных» кредитов — кредиты, выданые коммерческими банками физическим лицам.

Но здесь есть одно «но»: если для определения структуры депозитов по степени срочности достаточно просуммировать значения показателей из 101 формы банков по соответствующим счетам бухгалтерского учета, то при определении динамики кредитов не все так однозначно.

Дело в том, что помимо учета задолженности по основному долгу кредитов есть определенные особенности при учете просроченной задолженности, а также при создании резервов на возможные потери по ссудам. С одной стороны, человеку, далекому от банковской деятельности в своей профессии, эта информация может особенно и не пригодиться.

Но с другой стороны, для выявления тенденции в целом по банковской системе, выявления взаимосвязей между разными составляющими экономики, сведения, приведенные в данной статье, необходимо будет учитывать. Данная статья носит, скорее, ознакомительный характер — для общего развития.

Учет кредитов физических лиц

Основным документом, в котором прописаны правила ведения учета не только кредитов населения (розничных кредитов), но и вообще все правила бухучета, является 16 июля 2012 г. N 385-П «Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

В соответствии с этим положением, учет кредитов физических лиц (резидентов) осуществляется на счете 455 (счет первого порядка). В плане счетов он так и называется «Кредиты и прочие средства, предоставленные физическим лицам». По счетам второго порядка ведется учет кредитов в соответствии со степенью срочности.

Например, по счетам 45502 учитываются кредиты сроком до 30 дней, по счетам 45503 – сроком от 31 до 90 дней и т. д. Кредиты на срок выше 3 лет учитываются на счете 45507. По отдельному счету 45509 ведется учет «овердрафтов», а по счету 45510 учитываются прочие средства.

Счета с 44502 по 45510 являются активными (мы помним о том, что выданные кредиты являются для банка активами, то есть источниками получения дохода).

По счету первого порядка 457 ведется учет кредитов предоставленным нерезидентам. В целом структура учета по счетам второго порядка аналогична счету 455 за исключением некоторых особенностей. Так, кредиты нерезидентам сроком до 30 дней учитываются на счете 45701 (в отличие от счета 45502 у резидентов). Аналогично, вплоть до счета 45709 «сдвинута» нумерация остальных счета второго порядка.

Учет резервов на возможные потери по ссудам

Когда мы говорили про просроченные ссуды, мы отмечали, что кредитные организации в соответствии с нормативными документами при изменении качества обслуживания кредита обязаны сформировать резервы на возможные потери по ссудам (РВПС). Учет РВПС осуществляется по счету 45515 для кредитов физических лиц – резидентов, и 45715 для кредитов, выданных нерезидентам. Основное отличие данных счетов от счетов, рассмотренных ранее, — они являются пассивными.

https://www.youtube.com/watch?v=ZewM8I-SOYU

Начисление резервов на возможные потери по ссудам банком отражаются как расходы – начисление РВПС (кредит 45515) происходит в корреспонденции со счетом 70606 – «Расходы». Восстановление резервов (например, при погашении просрочки по долгу) будет относиться к доходам банка.

Механизм начисления резервов призван обеспечить более адекватную оценку стоимости ссуд на балансе банка. Так, при ухудшении обслуживания заемщиком (при просрочке), банк обязан сформировать по нему резерв определенного размера. Если просрочка растет дальше, то размер резерва будет еще больше.

Из практики известно, что ссуды с большим сроком просрочки, как правило, тяжело взыскать. То есть, по сути, происходит обесценение ссуды – но такое обесценение происходит постепенно.

Механизм постепенного начисления резервов позволит обеспечить лучшую финансовую устойчивость кредитной организации, нивелируя «всплекски» при одномоментном списании ссуд, взыскать которые невозможно.

Таким образом, для правильной оценки портфеля ссуд, выданных физическим лицам, необходимо из остатка по счетам 455 и 457 вычесть величину созданных РВПС (счета 45517 и 45717).

Но проблема тут в том, что счетам по учету резервов не сгруппированы по степени срочности.

И однозначно ответить на вопрос, какие из ссуд являются самыми проблемными для банка, на основании исключительно 101 формы нельзя.

Учет просроченной задолженности

Отдельно поговорим про учет просроченной задолженности.

Для учета в целом просроченной задолженности предусмотрен счет первого порядка 458 «Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам».

Учет просроченной задолженности по кредитам физических лиц осуществляется на счете 45815 (интересно название счета – «гражданам»), а учет просроченных платежей физических лиц – нерезидентов – на счете 45817. Оба счета активных.

Механизм начисления просроченной задолженности следующий: если заемщик не внес очередной платеж в срок, то сумма по основному долгу, подлежащая уплате в этом месяце, переносится с кредитного счета (в зависимости от срока кредита 45502-45510) на счет 45815. Поэтому на данном счете находится основной долг, который не был оплачен в срок.

Счета 45815 и 45817 также не разделены по степени срочности, поэтому однозначно сказать какие кредиты наиболее «проблемные» для банка лишь на основании раскрываемой отчетности нельзя.

Также не совсем показательным для определения уровня просроченной задолженности будет отношение просроченной задолженности к сумме остатков по учету кредитов физических лиц.

Как мы понимаем, основной долг по кредитам, которые уже вышли на просрочку, но срок платежа по которым еще не подошел, будет «сидеть» в составе счетов по учету кредита (45502-45510 для резидентов).

Но в то же время, данный кредит уже является «проблемным» — платежи по нему задерживаются. Просроченные платежи по основному долгу учитываются на счетах просроченных платежей.

Для иллюстрации вышесказанного приведем следующий пример. Допустим, основной долг по кредиту в 100 тысяч погашается ежемесячным платежом по 10 тысяч рублей. Кредит первоначально учитывается на счете 45505. Если после первого месяца заемщик не оплатил кредит, то 10 тыс.

рублей «перенесутся» на счет 45815, а 90 тыс. также будут учитываться на счете 45505. Если и во втором месяце не поступит оплата, то очередной платеж по основному долгу также будет учитываться на счете 45815 (там будет уже 20 тыс. рублей, а по счету 45505 – 80 тыс.

рублей)

Конечно, динамика отношения просроченной задолженности к сумме по счетам учета кредитов позволит сделать определенные выводы (если этот показатель растет, то банк испытывает определенные проблемы с кредитами населению), но сказать, какое количество от всех кредитов является «проблемными» однозначно не сможет. Более «правильную» картину покажет отношение просроченной ссудной задолженности к сумме кредитов по счетам 45502-45510 (если мы говорим о резидентах) за вычетом суммы созданных резервов. Но данная оценка будет тоже не совсем точной. Для правильного понимания того, как обстоят дела с кредитованием в том или ином банке (какая доля кредитов является «неработающей», не является ли розничное кредитование вообще убыточным для данной кредитной организации), необходим доступ к внутренней управленческой отчетности. Но определенные выводы на основании открытых данных все же сделать можно.

https://www.youtube.com/watch?v=BUuSZvYdG5Y

Основная цель данной статьи – подготовка «теоретической» базы для исследования тенденций в области розничного кредитования. Мы не раз отмечали, что наиболее значимым риском для банковской системы является риск роста «плохих долгов».

В кризисе, который мы наблюдаем сейчас, до настоящего момента проблемы связаны с недостатком ликвидности в банковской системе. Опыт предыдущего кризиса показал, что рост плохих долгов имел определенный «лаг» по отношению к острой фазе кризиса.

Какой будет картина в этот раз – будем внимательно следить. Оставайтесь с нами.

Подписка на наши новости очень важна – она позволит не пропустить ни одной темы нашего сайта. Возможно, Вам также будут интересны услуги в сфере финансов, которые мы готовы предложить Вам. Для более подробной информации перейдите, пожалуйста, по ссылке.

Также не забываем делиться с друзьями с помощью кнопок социальных сетей