Иногда в период осуществления процесса по инвентаризации выявляется недостача или излишество товаров. Какие действия следует предпринять учреждению при инвентаризации и как возместить итоговый ущерб? Можно ли использовать излишки товаров или списать их количество, выявленное в категории по недостачи?

- Акт о недостаче товара при приеме товара

- Образец приказа об удержании недостачи по итогам инвентаризации

- Списание недостачи при отсутствии виновных лиц

- По какой цене отражается списание недостачи по итогам инвентаризации?

- Увольнение материально-ответственного лица из-за недостачи

- Объяснительная по недостаче

- Акт о недостаче товара при инвентаризации. Образец и бланк 2021 года

- Использование

- Подготовка

- Элементы

- Таблица

- Юридические тонкости

- Срок хранения

- Как оформить недостачу при инвентаризации?

- Каким образом выявляется недостача при проведении инвентаризации

- Составление сличительной ведомости

- Причины недостачи

- Что делать работодателю с недостачей

- Расследование недостачи

- Объяснения работника

- Приказ о результатах инвентаризации

- Порядок удержания недостачи с работника

- Как составить акт о недостаче

- Случаи, когда составляется акт

- Кто составляет документ

- Правила оформления

- Форма и содержание

- Образцы документов

- Недостача при инвентаризации: проводки, стоимость, акт, списание, приказ на удержание

- Понятие и особенности

- Виды

- Первые шаги

- Акт и объяснительная

- Учет

- Ответственность

- Возмещение

- Образец акта о недостаче товара при приемке

- Нормативное регулирование

- Функции и предназначение

- Как правильно составить

- Необходимая документация для оформления

Акт о недостаче товара при приеме товара

В первую очередь, если была выявлена нехватка товара, нужно оформить документ, подтверждающий нарушение условий договора ответственного хранения. Акт о недостаче считается официальным документом, который отражает точное количество товара, несоответствующего в накладных.

Похожий документ создается не только при отправке или приеме товара. Если норма не превышается, недостающая продукция списывается. Если количество превышает итоговый товар, ответственность возлагается на тех, кто хранит продукцию или виноват в его утери или порче.

В таком случае убытки возмещаются им.

Образец акта по инвентаризации

Образец приказа об удержании недостачи по итогам инвентаризации

Если показатели по бухгалтерскому учету и данные по инвентаризации разнятся, оформляется ведомость. Представляет собой документ, в котором отражаются все итого инвентаризации при потере учетной информации. Сумма нехватки или излишек продукции в подобных ведомостях отмечается по аналогичной схеме бухгалтерского учета.

На базе итоговых результатов деятельности комиссии, которая оформляет протокол, работодатель принимает решение о возмещении ущерба. Создается соответствующий приказ об инвентаризации и удерживаются денежные средства с виновных лиц.

Образец приказа

Списание недостачи при отсутствии виновных лиц

Если существующие меры, которые были предприняты компанией, не позволили выявить ответственных или виновных лиц, то итоговая сумма нехватки товара списывается на основании предварительно созданного приказа.

Если итоговая сумма оказалась выше нормы текущей прибыли или норма по недостающему имуществу не утверждается, то недостача относится в дебет согласно счету под номером 91. Иными словами, относится к прочим расходам.

НДС со счета, который раньше был принят для вычета, не нужно восстанавливать, так как Налоговый кодекс не упоминает в собственном учете ситуацию, когда этот коэффициент подлежит восстановлению.

По какой цене отражается списание недостачи по итогам инвентаризации?

По сравнению с предыдущим годом, в налоговом учете никаких изменений не произошло. Чтобы рассмотреть правильное списание по результатам инвентаризации, следует привести пример.

Пример:

При проведении инвентаризации в оптовой компании были обнаружены излишки товаров. По причине отсутствия первичных документов на схожий товар, к стоимости привлекалась сторонняя компания. Стоимость товаров, которые оказались в излишке, по оценкам составила 3,5 миллиона рублей. Стоимость услуг оценщика составила 249,6 тысяч рублей, включая НДС 41,6 тысяч.

Увольнение материально-ответственного лица из-за недостачи

Если работодатель выявил ответственного лица за недостачу, он вправе его уволить. Как правило, это делается по собственному желанию. Для этого нужно уведомить его за 14 дней об увольнении.

Если нет никаких оснований для того, чтобы сотрудника задерживать, это можно сделать сразу.

Однако в двухнедельный период сотрудник должен передать ценности, за которые он ответственен по трудовому договору

Материальные ценности передаются на базе акта приема.

В период подписания акта договор по материальным ценностям прекращает собственное действие в том случае, если работник не считает материально ответственной личностью.

При передаче ценностей работодатель должен успеть в течение двухнедельного периода. Если это не было осуществлено, руководитель компании больше не сможет задерживать сотрудника.

Объяснительная по недостаче

Подобный тип документа относится к служебным кадровым типам. Сдавать необходимо или в отдел кадров или секретарю руководителя.

https://www.youtube.com/watch?v=AsEh_s-QKIY

Объяснительная составляется от руки или на специальном листе в виде внутреннего нормативного акта предприятия. Включает в себя две основы:

- О том, что по его вине была произведена нехватка;

- Причина, по которой это произошло. Во второй части документа сотрудник производит доказательства и доводы, которые могут оправдать факт опоздания.

При этом сотрудники просят, чтобы все документы были написаны от руки. Это перестраховывается от обвинений. Бывали ситуации, когда сотрудники не признавали объяснительную, написанную ими же на компьютере.

Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

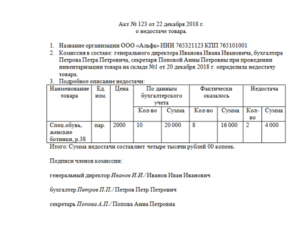

Акт о недостаче товара при инвентаризации. Образец и бланк 2021 года

Акт о недостаче товара при инвентаризации, образец которого можно скачать ниже, является одним из средств для отражения разницы между фактическим наличием товара и тем значением, которое указано в документах.

ФАЙЛЫ

Скачать пустой бланк акта о недостаче товара при инвентаризации .docСкачать образец акта о недостаче товара при инвентаризации .doc

Использование

Типовой формы такого документа не существует. Поэтому, прежде чем приступать к заполнению, необходимо утвердить эту форму в учетной политике организации отдельным приказом руководителя.

Однако в некоторых ситуациях без отдельного акта о недостаче товара при инвентаризации не обойтись. Например, акт о результатах инвентаризации (по форме 0504835) не оформлен либо недоступен, а необходимо срочно обратиться в правоохранительные органы.

Однако использование отдельного акта о недостаче товара при инвентаризации – исключительный шаг, который используют в качестве страховки ответственности некоторых сотрудников, не более. К особо важной документации его никак не отнести. Все же инвентаризационную опись нужно сохранять единой, не разделяя ее на отдельные куски, как сделано в прикрепленном выше образце бланка.

Подготовка

Перед тем как приступить к формированию акта, необходимо созвать комиссию. Она должна включать в себя не менее трех человек. Чаще всего ими являются сотрудники организации. Замечательно, если все они состоят в комиссии по инвентаризации. Так не будет расхождений в определении ответственных за предоставленную информацию лиц.

Важность такого первичного документа, как акт о недостаче, сложно переоценить. На его основании формируются многие последующие документы, так что представленные данные должны быть достоверны. Об этом должны быть предупреждены лица, которые ставят свои подписи. Этим они подтверждают подлинность представленной информации.

Элементы

Как и во всех официальных документах, в акте обязательно должны быть реквизиты организации: наименование, ИНН, КПП. В верхней части также прописываются номер, название акта и дата его подписания. Без этих определяющих данных документ не будет иметь юридической силы, впрочем, так же как и без подписей в конце.

Конкретная же фактическая информация о недостаче должна содержаться в основной части акта о недостаче товара при инвентаризации.

Удобнее расположить все в виде нескольких пунктов, при этом:

- Первый пункт посвящен данным об организации.

- Во втором перечисляются члены комиссии. Их должно быть не менее трех. Если это сотрудники организации, то, помимо ФИО, обязательно указание их должностей.

- Также во втором пункте указывается ссылка на накладную. Фиксируются ее дата, номер счета-фактуры, по которому она выписана. При наличии в этом же пункте указывается место, в котором должен был находиться товар.

- Третий пункт посвящен таре и упаковке товара. Важно отметить, была ли нарушена упаковка при первичном осмотре. Возможно, это обстоятельство поможет определить виновных в сложившейся ситуации. Однако о хищении или каких-либо злоупотреблениях сотрудников говорить рано.

- Четвертый пункт содержит подробное описание товара по артикулам, представленное в виде таблицы.

Последний пункт акта является основным. На нем необходимо остановиться подробнее.

Таблица

Описание товара представляет собой шесть столбцов. В каждой строке описывается отдельное наименование недостачи. По возможности заполняются все графы. Все они являются принципиально важными при дальнейшей оценке нанесенного недостачей ущерба. Такая таблица наверняка станет отменным подспорьем главному бухгалтеру организации и его подчиненным.

https://www.youtube.com/watch?v=MwkzNDwFyA4

Столбцы таблицы имеют следующие наименования:

- Артикул. Здесь указывается одно число. Под ним товар проходит по накладным, счетам-фактурам и встречается в прочих первичных документах. Это его опознавательный знак.

- Единица измерения. Код по ОКЕИ в этом документе не требуется, достаточно указания кг, м и пр.

- Цена с НДС. Имеется в виду цена за единицу товара.

- Данные, указанные в документах. Здесь прописывается, сколько единиц товара и по какой цене фактически ожидалось учесть при инвентаризации. Какие значения были указаны в сопровождающей документации.

- Информация о фактических показателях товара: сколько единиц товара было подсчитано; в какую цену, включая НДС, они фактически обходятся. В этой и предыдущей графах указывается общая сумма, за весь товар.

- Разница – самая важная графа. Она поделена на две части: количество и сумму. В первой необходимо указать разницу между фактическим количеством и количеством по документам. Во втором – разницу в сумме.

В конце таблицы подводятся ее итоги. Прописью выводится общая сумма недостачи. Если организация работает с НДС, то он прописывается отдельно. Хотя налог и включен в общую сумму недостачи.

Завершают акт подписи членов комиссии. Первым подписывается председатель, если он был выбран, за ним – все остальные.

Для того чтобы акт о недостаче товара при инвентаризации имел необходимую юридическую силу, поставить свои подписи должны все члены комиссии в количестве не менее трех человек.

Юридические тонкости

Стоит иметь в виду, что без принятия в учетную политику организации отдельным приказом руководителя этот документ не будет означать ровным счетом ничего.

Обычно акт о недостаче составляется при приемке товара от поставщика. Эта бумага составлена на его основе. Важно иметь в виду, что для отражения результатов инвентаризации существует более удобная форма 0504835. Она общепринята, ее использование поощряется.

Срок хранения

Акт о недостаче товара при инвентаризации относится к документации по ведению производственно-хозяйственной деятельности и сохраняется в течение 5 лет.

Естественно, если он не является одним из «улик» при возникновении судебных споров, различных разногласий между контрагентами, следственных дел и прочих запутанных юридических вопросов.

Уничтожить их можно будет, только если решение по поднятому вопросу вынесено и обжалованию не подлежит.

Как оформить недостачу при инвентаризации?

Недостача при инвентаризации, выявленная при сравнении фактических данных с учетными показателями, должна быть расследована в порядке, установленном законодательством.

Каким образом выявляется недостача при проведении инвентаризации

Инвентаризация – это выявление соответствия фактического наличия товарно-материальных и денежных ценностей с данными бухгалтерского учета. Инвентаризация может быть как плановой так и внеплановой.

Проверку наличия материальных ценностей проводят в следующих случаях:

- Плановая проверка работника, на которого возложена ответственность за сохранность ценностей.

- Передача ценностей и денежных средств другому лицу.

Для проведения инвентаризации создается специальная комиссия, она утверждается приказом. Комиссия может утверждаться при каждой инвентаризации, а может быть создана в постоянном составе на год (или больший период). Например, комиссия для инвентаризации склада или комиссия для инвентаризации кассы.

Инвентаризация проводится в следующем порядке:

- Устанавливается дата работы комиссии.

- Ответственный работник (которого будут проверять) приводит в порядок документы и сортирует ценности по наименованиям и артикулам.

- Комиссия получает в бухгалтерии документы, которые содержат информацию не только по остаткам, но и по движению ценностей.

- Комиссия проверяет фактическое наличие всех имеющихся ценностей путем пересчитывания и перемеривания всех ценностей, находящихся у материально-ответственного лица.

- По ходу проверки составляется инвентаризационная ведомость, куда вносится наименование материала и его фактическое количество.

- По завершению инвентаризации выводится итоговый остаток, выраженный чаще всего в денежном выражении. Если он не совпадает с тем, который отражен в документах учета, составляется сличительная ведомость, и выявляются позиции, по которым есть недостача, либо излишки.

После этого составляется отчет о проведенной инвентаризации и отправляется к руководителю. К отчету прилагаются все документы.

https://www.youtube.com/watch?v=Z9zGXSWEISE

На отчете руководитель ставит резолюцию о проведении служебного расследования.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Составление сличительной ведомости

Что делать бухгалтеру в случае выявления недостачи при инвентаризации регулируется Приказом № 49 от 13.06.1995 г., которым утверждаются Методические рекомендации по проведению инвентаризаций в различных отраслях производства.

Для того чтобы определить фактическую недостачу по каждой позиции составляется сличительная ведомость. Ее можно сделать следующими способами:

- Использовать унифицированную форму, которая прилагается к вышеуказанным рекомендациям.

- Разработать свою отдельную форму, с учетом всех особенностей и нужд предприятия.

- Использовать форму, совмещающую в себе инвентаризационную опись и сличительную ведомость. Это наиболее удобная форма, поскольку при ее использовании выявить недостачу можно уже в ходе проверки, а не после подведения итоговых результатов.

При составлении сличительных ведомостей необходимо придерживаться следующих правил:

- В отдельно составляемой сличительной ведомости отражаются только расхождения фактического наличия с бухгалтерским учетом.

- Проставляется не только количество, но стоимость товара и ценностей.

- Стоимость определяется согласно документам учета.

- Для ценностей, которые не принадлежат компании, а переданы ей на хранение или для работы составляется отдельная опись.

- На денежные средства также составляют отдельный документ.

После составления сличительной ведомости выводится общий итог недостачи, выраженный в денежной сумме.

Причины недостачи

Недостача материальных ценностей может образовываться по следующим причинам:

- Злоумышленные намерения либо действия по неосторожности, совершенные материально-ответственным лицом.

- Несанкционированное проникновение в место хранения материальных ценностей (хищение, кража).

- Естественная убыль в результате усушки, утруски и т.д. Такая недостача может быть в пределах установленных норм, а может превышать их в зависимости от условий хранения и эксплуатации.

- Наличие ошибки в документах учета (оприходованы не все накладные, списаны не все необходимые позиции и т.д.).

Дальнейшие действия работодателя при выявлении недостачи напрямую зависят от причин ее повлекших.

Что делать работодателю с недостачей

При выявлении недостачи у работодателя есть несколько вариантов урегулирования образовавшейся недостачи и приведения ее в соответствии с данными бухучета:

- Списание полной или частичной недостачи в соответствии с установленными нормами естественной убыли. Данные нормы можно применять только в том случае, если недостача есть на самом деле. При списании суммы недостачи относят на издержки производства.

- Взыскание недостающих сумм с виновного лица.

- Комбинированный метод. Работодатель может рассчитать убыль по принятым нормам, а величину, недостачи, которая ее превышает, относит на материально-ответственное лицо.

Взыскание больших сумм с виновного лица производится в порядке, строго определенном законом и не всегда возможно в полном объеме.

Расследование недостачи

При выявлении недостачи расследование необходимо провести в любом случае, независимо от причин и суммы

Объяснения работника

Первое, что делает комиссия, при расследовании это запрашивает объяснения у виновного лица.

Объяснения пишутся в свободной форме. Они будут содержать следующие реквизиты и данные:

- ФИО и должность работодателя, на имя которого и пишутся объяснения.

- ФИО и должность работника, дающего объяснения.

- Последовательное и подробное изложение причин, выявленной недостачи.

- Дата и подпись.

Помимо этого работник имеет право ознакомиться со всеми документами, составленными комиссией, производившей инвентаризацию.

https://www.youtube.com/watch?v=Z8o3cYSbI7w

Для дачи объяснений по факту недостачи используется срок, предусмотренный в ТК РФ для всех случаев служебных расследований. Он составляет два дня.

Срок начинает течь на следующий день после того, как у работника запрошено объяснение.

Для того чтобы работник в последствии не мог сказать, что у него не запрашивали объяснения, а соответственно нарушили процедуру расследования, нужно делать это в письменном виде и вручать работнику под роспись. Если он отказывается взять требования о даче объяснений, а соответственно и расписаться в этом, то в присутствии комиссии ему зачитывают документ вслух и составляют акт об отказе получить требование.

Составление данного акта нельзя приравнивать к отказу от дачи объяснений, работнику все равно необходимо дать два дня.

Приказ о результатах инвентаризации

Руководство рассматривает объяснительную работника и все предоставленные факты и принимает решение о степени виновности работника, а также о том, что делать с суммами недостачи.

Затем оформляется приказ, содержащий информацию о результатах расследования, причинах недостачи и способах ее возмещения (списания).

Также в случае, когда в недостаче виновен работник, ответственный за сохранность ценностей ему может быть вынесено дисциплинарное взыскание.

Лучше это сделать отдельным приказом, особенно если результатом выявления недостачи стала утрата доверия к материально-ответственному лицу и его увольнение.

Приказ составляется в свободной форме, на фирменном бланке организации. Он должен содержать все реквизиты распорядительного документа:

- Наименование организации, в которой он был издан.

- Дата и номер документа.

- Вводную часть (преамбулу), в которой излагаются выявленные недочеты и их причины.

- Содержательную часть, где отдаются распоряжения о наказании виновных лиц и устранении выявленных недочетов, в данном случае порядок возмещения недостачи.

- Подпись руководителя.

Печать организации на приказе не предусмотрена.

С изданным приказом необходимо ознакомить работника в течение трех дней.

Порядок удержания недостачи с работника

Порядок удержание недостачи материальных ценностей регулируется трудовым законодательством, в частности статьей 248 ТК РФ.

Работодатель имеет право удержать выявленную недостачу с помощью изданного приказа, только при соблюдении следующих условий:

- Сумма недостачи, которую работодатель собирается удержать с работника не должна превышать среднемесячного заработка.

- Работник согласен внести эту сумму добровольно.

- Приказ о взыскании недостачи издан не позднее месяца со дня ее обнаружении.

Если не соблюдено хотя бы одно из этих требований, взыскать недостачу можно будет только в судебном порядке. В случае если работодатель пренебрежет указанными правилами и высчитает необходимую сумму с работника без его согласия, его действия могут быть обжалованы в суде и признаны нарушением законодательства.

Если сумма, которую работодатель хочет взыскать с работника, больше чем его один среднемесячный заработок, то есть два варианта взыскания:

- С помощью обращение в суд.

- Путем написания работником добровольного соглашения о возмещении ущерба.

У работника есть возможность выплачивать недостачу частями либо предложить в зачет необходимой суммы какое-либо имущество и ценности.

Недостача материальных и денежных средств выявляется путем проведения инвентаризации. Работодатель вправе взыскать ее с работника, но перед этим он должен провести служебное расследование. Если работник отказывается возмещать недостачу добровольно, то это можно сделать только в судебном порядке.

Как составить акт о недостаче

В деятельности любого предприятия есть такая статья прихода, как закупка товарно-материальных ценностей у сторонних организаций.

ТМЦ закупаются и принимаются по особой процедуре с соблюдением установленных правил и норм.

При обнаружении излишков товара или его недостаточности данный факт фиксируется документально. Составление акта о сумме выявленной недостачи ТМЦ входит в компетенцию кладовщика или иного уполномоченного на прием товара сотрудника. Данный бланк также используется при обнаружении недостачи при ревизии хранящихся в организации ценностей.

Случаи, когда составляется акт

ТМЦ всегда принимаются и хранятся сотрудниками, которые по документам несут ответственность за их приемку и дальнейшую сохранность. С такими сотрудниками организации заключают договоры о полной материальной ответственности. Такой договор наделяет работника рядом полномочий, но в то же время и увеличивает до максимума степень ответственности.

https://www.youtube.com/watch?v=yJiAzwtov2Q

При приемке товарных ценностей уполномоченный работник обязан проверить их количество и качество, а по их результату составляется:

- Акт приемки, если никаких несоответствий не выявлено и нареканий нет.

- Акт возврата, при выявлении порчи всей поставленной продукции или большей его части.

- Акт о недостаче, в случае недопоставки.

- Акт об обнаруженных излишках, если принимающая сторона желает забрать лишнее себе.

Любой документ составляется по строго установленным нормам, с четким указанием причины его написания и письменным свидетельствованием обеих сторон.

Акт о недостаче – это документ, который составляется в различных случаях:

- Принимаемая партия товара не соответствует количественному параметру, прописанному в товарной накладной.

- Ревизионная комиссия обнаруживает разногласия между указанными в перечне остатками товара и действительному количеству на складе или в ином помещении при инвентаризации.

- Обнаружена недостаточность денег в кассе организации или в банковском пакете.

Акт о недостаче может выражаться в различных единицах измерениях: вес, штуки, денежные суммы.

Кто составляет документ

Обычно приемкой товарных ценностей занимаются кладовщики, если, конечно, такая единица в организации введена. Если фирма небольшая, а поставка ТМЦ не регулярна и берется только для собственных нужд, то такая обязанность может быть возложена на любого другого работника. Главное, что человек, который принимает ценности и отвечает за их хранение, отличается следующим:

- В его должностной инструкции прописаны четкие указания о наличии у него таких обязательств.

- С ним заключен договор о полной материальной ответственности.

При отсутствии уполномоченного на приемку работника его обязанности выполняет тот сотрудник, который по должности обязан его замещать.

Такие строгие правила позволяют наладить учет ТМЦ и иметь возможность впоследствии строго спросить за выявленные несоответствия.

Документ о недостаче составляет именно ответственный работник, чаще всего это:

- Кладовщик.

- Кассир.

- Специально назначенная ревизионная комиссия.

В отличие от кладовщика и кассира полномочия комиссии непостоянны, они ограничены не только временем, но и пространством. Комиссия назначается для проверки ТМЦ на складе или денежных средств в кассе или проверки наличия оборудования и в иных случаях, но в строгих пределах.

Правила оформления

Кладовщик или иное ответственное лицо при приемке товара обязан тщательно сверить все прописанные в ТТН позиции с их реальным отгружаемым количеством. До того как ТМЦ будут сверены по количеству и качеству подпись о приеме товара в ТТН не проставляется.

Если получатель смог обнаружить недостачу или выявить порчу части доставленной продукции, то он должен придерживаться следующих правил оформления:

- Распечатать нужную форму документа.

- Определиться с точным количеством недостачи. В бланк можно включать не только отсутствующие позиции, но и те, что неполно укомплектованы.

- Бланк заполняется только в присутствии второй стороны представителя.

- Вместе с актом о недостаче составляется претензия, в которой получатель указывает возможные пути решения проблемы.

- Если поставщиков одновременно несколько, то документ выписывается на каждого представителя отдельно.

При наличии разногласий по поводу количества или качества, приглашаются иные представители, например, транспортной компании.

Форма и содержание

Существует несколько различных форм актов недостаточности ТМЦ:

- ТОРГ-2, самый распространенный бланк, применяется при обнаружении несоответствий ценностей при приемке. Пишется в четырех экземплярах.

- ТОРГ-3 понадобится тем организациям, которые сотрудничают с зарубежными организациями и закупают товары у них. Заполнение производится в пяти экземплярах.

- ТОРГ-12 совмещает в себя две функции – перечисляет ТМЦ, которые необходимо вернуть из-за несоответствия качества или их излишка, а также одновременно приводят перечень недостающих ценностей.

Каждый из них заполняется с учетом индивидуальных особенностей, но с большего все три бланка имеют много общего.

https://www.youtube.com/watch?v=BEC62QVLwDQ

При заполнении бланка необходимо указать:

- Название принимающей организации, от имени которой документ составляется.

- Юридический и фактический адрес, телефоны для связи.

- Основание для приемки, указывается номер и дата ТТН, по которой осуществлялась приемка.

- Номер формы и дата ее заполнения.

- Место приемки.

- Реквизиты фирмы-поставщика, грузоотправителя или иных посредников.

- Данные договора поставки.

- Откуда прибыл товар.

- Дату и время прибытия ТМЦ.

- В таблицу сначала вносят все данные с ТТН, а затем прописывают расхождения, с обязательным указанием упаковки и количественного исчисления.

- На второй странице фиксируются методы, которые позволили обнаружить несоответствия, например взвешивание, замер и т.д.

- Указать все обнаруженные дефекты, если речь идет не только о полном отсутствии.

Сам бланк подписывается кладовщиком и представителем поставщика, а затем утверждается подписями главного бухгалтера и директора предприятия.

Образцы документов

Акт о недостаче — бланк

Недостача при инвентаризации: проводки, стоимость, акт, списание, приказ на удержание

Недостачей при инвентаризации принято называть такую нехватку товарных или материальных ресурсов, которая превышает допустимые нормы трат.

Понятие и особенности

Для того чтобы обеспечить правдивость показателей бухгалтерского учета и всех данных в отчетах, необходимо в обязательном порядке проводить полную инвентаризацию товарных и материальных ресурсов на предприятии. Именно во время этой процедуры можно убедиться в том, что все имеющиеся ценности действительно присутствуют (совпадение того или иного ресурса с его наличием в бухгалтерском регистре).

Все несоответствия, которые могут быть выявлены во время инвентаризации, должны фиксироваться в бухгалтерской отчетности.

Виды

Недостачи бывают разных типов, которые зависят, прежде всего, от степени самого несоответствия и от типа материальной ценности ресурса. Рассмотрим виды недостач:

- Недостача нормальных пределов. Нормой (для товаров) считаются следующие показатели:

- 0,1%: товары непродовольственного типа;

- 0,25%: товары продовольственного типа;

- 0,3%: товары, распространяемые в больших торговых площадках, площадью 350 квадратных метров и более.

- Недостача-пересортица. Согласно инструкциям, излишки и недостачи, в связи с пересортицей, возможны только в рамках товара с одними и теми же названиями, в одинаковый период проверки и у одного проверяющего.

- Недостача необоротных активов. В тех случаях, когда наблюдается несоответствие между фактическим и регистровым значением необоротных активов, недостачу принято списывать, уменьшая при этом первичную цену активов. Выполняется это при помощи проводок по дебету счета 13 «Амортизация«.

- Недостача ценных бумаг. Недостачи подобного типа обнаруживаются, как правило, тогда когда их эмитируют в документальную форму. В случаях, когда недостачи акций приводят к потере прав на них со стороны инвесторов, бумаги отправляются в колонку расходов.

Что такое недостача при инвентаризации, расскажет видео ниже:

Первые шаги

Как только несоответствие фактических ресурсов обнаруживается, первое, что необходимо сделать, это определить причину утечки.

Зачастую, оказывается, что недостачи на самом деле нет, а виной всему — ошибка бухгалтера. Такое происходит чаще всего, когда после отгрузки товара операция не проводится документально.

Вследствие этого на складе не обнаруживают товар, который по бумагам все еще должен там быть.

https://www.youtube.com/watch?v=Vn7Sv_IBfIA

В случае если бухгалтерские отчеты верны, в недостача все же имеет место, необходимо понять причину недостачи, провести расследование, заставить работника составить акт недостачи и взыскать потерянные средства.

Акт и объяснительная

Согласно закону, в случае недостачи, руководство не просто «может», но и обязано потребовать от работника объяснительную записку. В этом случае, согласно трудовому законодательству, подчиненный не имеет права отказаться от написания объяснительной; он обязан изложить проблему в течение двух рабочих дней.

Акт недостачи необходимо писать на имя своего непосредственного руководителя (исполнительный, финансовый или генеральный директор).

Акт может быть составлен на компьютере или написан от руки. Однако следует помнить, что документ должен быть написан на официальных бланках предприятия.

В акте должно присутствовать:

- Описания всех моментов и ситуаций, которые привели к недостаче. Пример: «14 марта на складе «Izona» состоялась проверка инвентаризации. В результате проверки обнаружилась недостача в составе…».

- Описание причины недостачи. Здесь не должно быть долгих и детальных пояснений; только факты.

- Реквизиты акта. Здесь необходимо вписать все формальные данные — название компании, имя и фамилию руководителя, должность работника, название акта (Объяснительная записка), дата, инициалы и подпись работника.

Бланк акта можно скачать здесь.

Образец акта о недостаче товара при инвентаризации

Списание недостачи в 1С Бухгалтерия — тема данного видео:

Учет

Все тонкости несовместимости фактического имущества с плановым, необходимо отражать таким образом:

- Численную сумму недостачи требуется списать со счета. Для этого используется не цена товара, а его себестоимость. Нередко можно заметить, как недостача списывается по внешней цене, это является грубым нарушением.

- Расчет частей недостачи должен быть установлен руководством.

- Все недостачи необходимо отразить в счете 94 «Недостача и порча ресурсов».

- Отметить недостачу по дебету счета 94 «Недостача и порча ресурсов».

- Отметить в отчетности отклонение от нормативных естественных убытков.

Ответственность

Согласно части 2 статьи 247 Трудового Кодекса Российской Федерации, если работник предприятия является материально ответственным лицом и при этом у него обнаружили недостачу, то он должен написать объяснительную. В противном случае, его действия фиксируются в акте. Привлечение к ответственности проходит согласно следующим этапам:

- Работник уведомляется о том, что руководство требует пояснить недостачу.

- Если работник этого не сделал, то он должен получить уведомление и подписаться на нем.

- Если работник не подписался или не желает это делать, то в присутствии свидетелей, данное уведомление прочитывается работнику вслух.

- Если работник, несмотря на это, не поясняет ситуацию, то оформляется документ, подтверждающий отказ и уклонение лица от объяснений.

Возмещение

Для того чтобы финансово взыскать компенсацию, руководство должно собрать следующую документацию:

- Бумаги, которые подтверждают процедуру инвентаризации. Речь идет об описях, сличительных ведомостях и актах, подтверждающих несоответствие.

- Объяснительная записка работника.

- Акт отказа от пояснений (в случае отсутствия объяснительной записки).

- Акт, который является результатом расследования, подтверждающего непосредственную вину данного лица, незаконность и преступность его действий, а также непосредственную связь между его действиями и недостачей на предприятии.

Со всеми этими документами работник, который несет ответственность, имеет полное право ознакомиться.

Пример приказа можно скачать здесь.

Приказ на удержание недостачи по результатам инвентаризации (образец)

После того как расследование можно считать завершенным, а акт расследования составлен, только руководство может принять решение о взысканиях, суммах компенсаций либо отсутствии ответственности.

Согласно Трудовому Кодексу руководитель имеет полное право снизить уровень ответственности вплоть до полного отсутствия компенсации.

Данное решение оформляется как приказ, который должен быть составлен в течение месяца после того как окончательно утверждена сумма компенсации.

Суммы, которые будут удерживаться с работника, не могут превышать его заработную плату. Это касается не только тех работников, которые несут частичную, но и тех, кто несет полную ответственность. Несмотря на то, что это не всегда выгодно руководству предприятия, в котором обнаружилась недостача, таков закон и таковы изначальные условия материальной ответственности персонала.

https://www.youtube.com/watch?v=qzuQzKWv6_0

Что делать, если сотрудник не хочет возмещать недостачу? Об этом расскажет видео ниже:

Образец акта о недостаче товара при приемке

Каждый субъект предпринимательской деятельности должен правильно организовать и вести документооборот.

Это касается и вопроса оприходования товаров, при приемке которых ответственными лицами должны соблюдаться определенные инструкции.

Если это требование не будет соблюдаться, то у коммерческой организации либо индивидуального предпринимателя могут возникнуть проблемы как с контролирующими органами, так и с персоналом.

Очень часто субъекты предпринимательской деятельности сталкиваются с недостачами товаров, которые возникают в процессе их получения от поставщиков.

В этой ситуации должен составляться соответствующий документ, в котором следует отражать все недостающие товарно-материальные ценности.

На основании этого акта будет осуществляться списание недостающих товаров либо предъявлена претензия к поставщику.

Каждый субъект предпринимательской деятельности должен заключать с сотрудником, ответственным за получение товара, договор материальной ответственности. В этом соглашении должны быть прописаны все детали и нюансы, благодаря чему впоследствии можно будет привлечь виновного в недостаче к ответу.

Как правило, на такую должность назначаются сотрудники отдельным приказом руководителя. Они должны пройти специальное обучение или как минимум инструктаж.

В их обязанности будет входить не только получение товара от поставщиков, но и оформление соответствующей документации:

- актов приема-передачи;

- актов недостачи;

- накладных и т.д.

Данные работники несут ответственность за сохранность полученных товаров, а также за правильность выписки соответствующей документации.

Нормативное регулирование

Сотрудник организации, которого руководитель назначил ответственным за получение товарно-материальных ценностей, должен досконально изучить правила заполнения первичной документации. Если осуществляется прием товаров от отечественных поставщиков, то должна в четырех экземплярах заполняться форма ТОРГ-2.

В том случае, когда осуществляется оприходование товара, поставленного иностранными компаниями, материально ответственное лицо обязано заполнять в пяти экземплярах форму ТОРГ-3. Недостачи или товары, подлежащие возврату, описываются в акте формы ТОРГ-12.

Функции и предназначение

В случае недостачи, выявленной в ходе приема товара от поставщика, материально ответственное лицо должно составить акт. Это выявляется при сверке фактического количества поступивших товарно-материальных ценностей с данными, указанными в накладной.

Недостача товара может возникнуть по следующим причинам:

- Допущена халатность сотрудником поставщика, который неправильно указал количество товара в накладной.

- Имеет место злой умысел, когда со стороны поставщика специально в документах указали большее количество поставленной продукции.

- Во время транспортировки была повреждена целостность упаковки.

- Поставщиком был поставлен некомплектный товар.

- Во время транспортировки было совершено хищение товарно-материальных ценностей.

Акт, составленный при выявлении недостачи товаров, является первичным документом, который должен отражаться работником бухгалтерии в соответствующих учетных регистрах. При помощи такой документации осуществляется списание недопоставленных товаров, а также проводится взыскание с виновной стороны материальной компенсации.

https://www.youtube.com/watch?v=uAUBwuCulnQ

Правильно составленный акт позволит коммерческой организации защитить свои интересы в судебном порядке, если виновник недостачи откажется добровольно урегулировать проблему.

Функции данного документа заключаются в следующем:

- Позволяет определить организационный уровень субъекта предпринимательской деятельности. Показывает, насколько слажено взаимодействуют различные отделы предприятия. Если руководство компании будет придерживаться строгих правил во всех вопросах, то недостачи будут минимизированы.

- Позволяет определить точную сумму убытков, которые понес субъект предпринимательской деятельности.

- Отражает сумму, которую руководство организации может в досудебном или судебном порядке истребовать с виновника недостачи.

- Используются для заполнения учетных регистров и составления отчетности как локальной, так финансовой и налоговой.

Акт о выявлении недостачи может задействоваться субъектом предпринимательской деятельности при проведении переучетов в торговых точках, а также при проведении инвентаризации на складах. Стоит отметить, что если переучет проводится в продуктовых магазинах, то при выявлении недостач будут учитываться нормы естественной убыли.

Многие продукты питания со временем теряют в весе. Соответственно, при проведении переучета будет выявлена определенная недостача. В таких случаях ответственные лица списывают недостачу в пределах этих норм, а оставшуюся сумму распределяют между материально ответственными лицами.

Если на складе проводится инвентаризация и по ее завершению выявляется недостача, то уполномоченные лица составляют соответствующий акт, на основании которого вся сумма будет взыскиваться с виновных. В данном случае будут нести ответственность кладовщики, которые принимали товар и не обеспечили ему должного хранения.

Также может произойти ситуация, при которой товарно-материальные ценности пострадали в результате стихийного бедствия или любого другого чрезвычайного происшествия. В этом случае должен составляться другой акт, на основании которого вся сумма недостачи будет списана работниками бухгалтерии.

Также на основании этого документа руководство компании может обратиться к страховщику (если товарно-материальные ценности были застрахованы) и потребовать законных выплат.

Как правильно составить

Чтобы избежать возможных проблем, которые могут возникнуть при проведении проверки контролирующими органами, либо на судебном разбирательстве, ответственные лица должны правильно составлять акт о недостаче:

- Законодательство позволяет задействовать либо типовой бланк, либо форму, разработанную организацией, но содержащую все необходимые реквизиты.

- Если недостача выявляется при приемке товара от поставщика, то документ составляется в присутствии его представителя. В том случае если доставку товара осуществляла сторонняя транспортная компания, то для оформления акта необходимо пригласить водителя или экспедитора. Если не получается привлечь к оформлению акта ни водителя, ни сотрудника поставщика, можно пригласить независимого эксперта. В том случае если одновременно принимается товар от разных поставщиков и в каждой партии выявляется недостача, то составляются отдельные акты. Специалисты настоятельно рекомендуют проводить фото и видео фиксацию нарушений. В этом случае будет легче доказать вину поставщика в судебном порядке.

- Составленный акт должен быть подписан материально ответственными лицами и представителями поставщика, либо независимыми экспертами.

- Сразу после оформления документа бухгалтер или юрист должен составить претензию, которая передается под роспись виновной в недостаче компании. Решением данной проблемы может стать возврат поставщиком денежных средств, допоставка товара. Претензию следует передать в кратчайшие сроки, определенные Федеральным законодательством, иначе поставщик может отказаться от ее исполнения.

- При оформлении акта необходимо в обязательном порядке указать все основные реквизиты и дату.

В том случае, когда материально ответственные лица при приемке выявили некомплектный товар, они могут оформить акт о недостаче. При этом таким товарно-материальным ценностям необходимо обеспечить отдельное место для хранения на случай, если поставщик согласится провести их доукомплектование.

Необходимая документация для оформления

Для составления акта о недостаче необходимы документы на товар, в которых указано количество отгруженного поставщиком товара.

https://www.youtube.com/watch?v=Fphj4YkQMyE

После оформления акта и подписания его всеми ответственными лицами, один экземпляр вместе с претензией отправляется поставщику по почте. Также можно передать пакет документов лично, либо переслать по интернету, факсу или курьером.

Второй экземпляр акта передается в бухгалтерию организации, недополучившей товар. Сотрудники этого отдела обязаны подшить этот документ в соответствующую папку. Он должен храниться на предприятии в течение 3 лет.

Стоит отметить, что подписывать акт должно не менее 3 человек. Если недостачу выявит индивидуальный предприниматель, то для него будет достаточно подписи одного ответственного лица. Также на этом документе должна ставиться круглая печать субъекта предпринимательской деятельности, оттиск которой не должен закрывать подписи.

Все претензии относительно истребования материальной компенсации с виновных организация может предъявлять в течение 30 дней с момента выявления недостачи.

Если недостача была выявлена в ходе проведения инвентаризации, то руководство может отстранить виновных от исполнения обязанностей. При этом они должны будут возместить всю сумму убытков, которые понесла организация из-за их халатности либо из-за умышленных действий.

Виновные могут попросить руководителя о том, чтобы с их заработной платы сумма недостачи высчитывалась частями. Если начальство не согласится пойти на такие уступки, то допустившим недостачу придется возвращать всю сумму единовременно.

Рекомендуем другие статьи по теме