Получение субсидий, т.е. целевой государственной помощи, является сегодня популярной формой поддержки бизнеса при реализации госпрограмм или возмещении недополученных доходов компаниям. Узнаем, как отразить субсидии в бухгалтерском учете.

- Отражение субсидий в бухгалтерском учете

- Возврат субсидий

- Субсидия в бухгалтерском учете: проводки в примерах

- Налогообложение субсидий

- Проводки по субсидии

- Что такое субсидия

- Субсидии в учете

- Государственная помощь при финансировании капитальных расходов

- Финансирование работ по содержанию имущества в многоквартирных домах

- Возврат субсидии

- Целевая субсидия автономному учреждению

- Соглашение.

- Цели предоставления.

- Процедура выделения и получения целевых субсидий.

- Отчет о расходовании целевых субсидий.

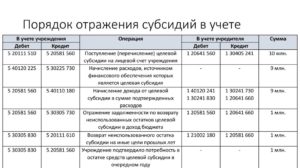

- Бухгалтерский учет целевых субсидий

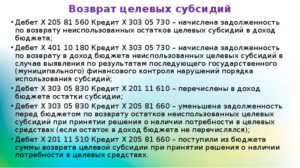

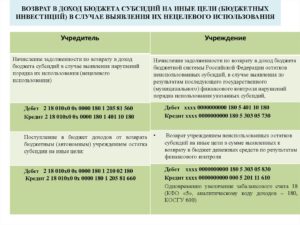

- Возврат денег в бюджете

- Процедура возмещения субсидий в бюджет

- Условия возврата

- Как отразить в учете

- Возврат субсидий в бюджет

- Предоставление и учет целевых субсидий в бюджетных учреждениях

- Соглашение

- Цели предоставления

- Процедура выделения и получения целевых субсидий

- Отчет о расходовании целевых субсидий

Отражение субсидий в бухгалтерском учете

Определение субсидии как целевой помощи (ПБУ 13/2000) является главным условием применения счета 86 «Целевое финансирование». Именно на нем аккумулируются суммы, объединяемые единым термином «субсидии» — учитываются поступления, контролируется использование средств по назначению и осуществляется возврат неосвоенных сумм.

Поступление субсидии фирма может отражать в учете двумя способами:

- Зафиксировав на момент подписания договора о предоставлении дотации задолженность бюджета по дебету сч. 76, а при получении субсидии – кредитуя его:

Д/т 76 К/т 86 – на сумму предполагаемой субсидии;

Д/т 51 (08, 10) К/т 76 – на поступление средств, инвестиций, ТМЦ, имущества и др. в рамках договора о целевом субсидировании;

- По факту поступления средств:

Д/т 08, 10, 51 К/т 86 – на сумму субсидии.

Если дотационными средствами осуществляется финансирование затрат, возникших в прошлых отчетных периодах, то учет субсидий в бухгалтерском учете производится в структуре прочих доходов:

Д/т 76 К/т 91/1- на сумму бюджетной задолженности;

Д/т 51 К/т 76 – на сумму поступившей субсидии.

Порядок учета бюджетной помощи на капвложения (п. 9 ПБУ 13/2000) предусматривает отражение дотационных сумм в составе доходов будущих периодов. Проводкой Д/т 86 К/т 98 суммы субсидии списывают со сч. 86 в момент ввода ОС или НМА в эксплуатацию.

На протяжении срока полезного использования (СПИ) амортизируемых активов или в течение периода признания расходов, связанных с выполнением условий предоставления субсидии на приобретение неамортизируемого имущества, средства со сч.

98 равномерно (или в размере начисленного за месяц износа) списываются на финансовые результаты фирмы как внереализационные доходы.

Возврат субсидий

Важной особенностью использования средств субсидии является обязанность компании расходовать их неукоснительно по целевому назначению, четко соблюдая оговоренные условия предоставления.

Никаких альтернативных вариантов законодательством не предусматривается, при невозможности реализовать проекты, на которые поступила бюджетная субсидия, полученные средства придется вернуть.

Возврат субсидии осуществляется в зависимости от метода отражения полученных средств и момента возникновения обязательства по возврату средств.

Если дотация возвращается в год ее получения, то компании достаточно сторнировать проводки, которыми сопровождалось ее поступление (кроме Д/т 51 К/т 76) и использование. На момент фактического перечисления возвращенной дотации делают обратную бухгалтерскую запись – Д/т 76 К/т 51.

Возврат субсидии, полученной в прошлые годы, оформляется так:

| Операции | Д/т | К/т |

| По капвложениям | ||

| Отражена задолженность по возврату субсидии | 86 | 76 |

| Восстановлены дотационные средства в сумме начисленного износа | 91/2 | 86 |

| Восстановлена сумма субсидии | 98/2 | 86 |

| По текущим затратам | ||

| Задолженность по возврату ранее предоставленной субсидии | 86 | 76 |

| Размер субсидии восстановлен в сумме реально понесенных расходов | 91/2 | 86 |

Субсидия в бухгалтерском учете: проводки в примерах

За счет субсидии, выделенной ООО «Стройка», компанией в январе 2021 года приобретен участок земли под застройку стоимостью 3 500 000 руб. Согласно заключенному договору, возведение дома будет продолжаться с 1 февраля 2021 по 30 июля 2021 – 18 месяцев. Учет субсидии в бухучете фирмы отразится проводками:

| Операции | Д/т | К/т | Сумма |

| Зачислены средства из бюджета | 51 | 86 | 3 500 000 |

| Стоимость участка отражена в структуре капвложения фирмы | 08 | 60 | 3 500 000 |

| Участок принят к учету | 01 | 08 | 3 500 000 |

| Отражение субсидии в бухгалтерском учете доходов будущих периодов | 86 | 98/2 | 3 500 000 |

| Ежемесячное списание доли суммы субсидии во внереализационные доходы (3 500 000 / 18 мес.) по неамортизируемому имуществу, каким является земельный участок | 98/2 | 91/1 | 194 444 |

В мае 2021 года ООО «Радон» приобрело комплекс оборудования в рамках программы господдержки на сумму 560 000 руб. Размер ежемесячной амортизации комплекса составил 4666,67 руб. (560 000 / 10 / 12 мес.), начислялась она с июня 2021 по май 2021 – 12 мес.

https://www.youtube.com/watch?v=LfuDcWTmd0I

Спустя год (в мае 2021) проверкой установлено нарушение целевого использования выделенной дотации, и субсидия была возвращена в бюджет на основании составленного акта. Бухгалтер оформил операции проводками:

| Операции | Д/т | К/т | Сумма |

| Задолженность по возврату субсидии | 86 | 76 | 560 000 |

| Учтена сумма износа в составе доходов будущих периодов (4666,67 х 12) | 98/2 | 91/1 | 56 000 |

| Восстановлены дотационные средства в сумме начисленного износа (4666,67 х 12) | 91/1 | 86 | 56 000 |

| Восстановлена сумма субсидии (560 000 – 56 000) | 98/2 | 86 | 504 000 |

| Дотация перечислена в бюджет | 76 | 51 | 560 000 |

Налогообложение субсидий

Учет госпомощи при расчете налога на прибыль зависит от признания дотации целевым финансированием в целях налогообложения прибыли (пп. 14 п. 1 ст. 251 НК РФ).

Так, по коммерческим компаниям целевыми признаются субсидии, направленные для финансирования капремонта многоквартирных домов и общего имущества в них.

Подобные дотации компания вправе не включать в состав облагаемых доходов, но при соблюдении обязательных условий, как то:

- ведение раздельного учета доходов и расходов по целевым операциям;

- использование субсидированных средств на означенные цели.

Выплата бюджетной помощи в других случаях целевым направлением не признается, а, значит, коммерческие компании не вправе исключать ее из облагаемых доходов. Т.е. субсидии учитываются при расчете налога на прибыль в составе внереализационных доходов. Датой признания их будет считаться дата поступления средств на счет (пп.2 п. 4 ст. 271 НК РФ).

Проводки по субсидии

На сегодняшний день субсидии являются одной из основных форм государственной поддержки субъектов предпринимательства. В нашей статье поговорим об особенностях данного вида государственных дотаций, а также о специфике отражений операций по субсидиям в учете.

Что такое субсидия

Под понятием «субсидия» понимают денежные средства, получаемые юридическим лицом от государственных органов на безоплатной и безвозвратной основе. Цель оказания дотационной помощи – возмещение затрат, понесенных предприятием, или покрытие недополученных им доходов.

Все субсидии, получаемые из бюджета, подразделяются на два основных направления:

- государственное регулирование цен (компенсация расходов предприятия, связанных с повышением цен на сырье, малому бизнесу, оборудование, материалы, на иные цели);

- реализация государственных программ социально-экономического развития (финансирование объектов производственного и непроизводственного строительства).

Целевым назначением дотаций и субсидий, как правило, являются жилищные субсидии, финансирование объектов социального характера, поддержка среднего и малого бизнеса, а также мероприятия по охране окружающей среды, ликвидации аварий и стихийных бедствий.

Государственную дотацию в виде субсидии могут получить государственные предприятия, а также финансовые и некоммерческие учреждения.

Субсидии в учете

Для учета основных операций по субсидиям и целевому финансированию используют бухгалтерский счет 86.

Отражение поступления, использования и возврата дотационной помощи рассмотрим на примерах.

Государственная помощь при финансировании капитальных расходов

Пример:

ООО «Магнат» получена субсидия на приобретение земельного участка с условием строительства на нем производственных цехов. Срок строительства с 01 января по 31 декабря 2015.

Согласно договора купли-продажи цена участка — 5 670 000 руб. 13 января на счет ООО «Магнат» поступили субсидии на возмещение затрат.

https://www.youtube.com/watch?v=H7fOwD0fI2U

Бухгалтером ООО «Магнат» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 76 | 86 | Отражение задолженности по субсидии | 5 670 000 руб. | договор купли-продажи земельного участка |

| 51 | 76 | Зачисление средств из бюджета | 5 670 000 руб. | банковская выписка |

| 08 | 60 | Отражение стоимости участка в составе капитальных вложений | 5 670 000 руб. | договор купли-продажи земельного участка |

| 01 | 08 | Принятие земельного участка к учету | 5 670 000 руб. | договор купли-продажи земельного участка |

| 86 | 98/2 | Отражение суммы субсидии в составе доходов будущих периодов | 5 670 000 руб. | соглашение о предоставлении субсидии |

| 98/2 | 91/1 | Ежемесячный учет государственной помощи в составе прочих доходов (5 670 000 руб : 11 мес.) | 515 455 руб. | соглашение о предоставлении субсидии |

Финансирование работ по содержанию имущества в многоквартирных домах

Управляющей организацией «Монолит» были получены средства на оплату работ по ремонту и содержанию имущества в многоквартирном доме (4 740 000 руб.):

- 2 320 000 руб. — материалы;

- 2 420 000 руб. — зарплата рабочим.

В учете ООО «Монолит» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 51 | 86 | Зачислена сумма субсидии | 4 740 000 руб. | банковская выписка |

| 10 | 60 | Оприходованы материалы для ремонта | 2 320 000 руб. | товарная накладная |

| 86 | 98/2 | Стоимость материалов включена в состав расходов будущих периодов | 2 320 000 руб. | соглашение о предоставлении субсидии |

| 20 | 10 | Материалы списаны в производство | 2 320 000 руб | накладная на отпуск материала |

| 98/2 | 90/1 | Субсидия на приобретение материалов, учтена в составе выручки | 2 320 000 руб | соглашение о предоставлении субсидии |

| 20 | 70 | Начислена зарплата рабочим | 2 420 000 руб | зарплатная ведомость |

| 86 | 98/2 | Субсидия на выплату зарплаты, включена в состав расходов будущих периодов | 2 420 000 руб | соглашение о предоставлении субсидии |

| 98/2 | 90/1 | Субсидия на выплату зарплаты, учтена в составе выручки | 2 420 000 руб | соглашение о предоставлении субсидии |

Возврат субсидии

ООО «Стахановец» в мае 2014 принял к учету основное средство (срок полезного использования — 8 лет), стоимость которого в ноябре 2014 компенсируется государственной субсидией (320 000 руб.). В июле 2015 было выявлено нарушение целевого использование дотации, в связи с чем сумма субсидии была возвращена.

Сумма ежемесячной амортизации 3333 руб. (320 000 / 8 лет / 12 мес.)

Начислена амортизация с июня по октябрь 2014 16 667 руб. (3333 * 5 мес.)

| Дт | Кт | Описание | Сумма | Документ |

| 86 | 76 | Задолженность по возврату субсидии | 320 000 руб. | Акт о нарушении целевого использования субсидии |

| 91/2 | 86 | Восстановление суммы целевого финансирования, отраженной в доходах (16 667 + 3333 * 7 мес.) | 39 998 руб. | Акт о нарушении целевого использования субсидии |

| 98/2 | 86 | Восстановление суммы целевого финансирования несписанных доходов будущих периодов (320 000 — 39 998) | 280 002 руб. | Акт о нарушении целевого использования субсидии |

Целевая субсидия автономному учреждению

Л. Ларцева

Журнал «Учреждения культуры и искусства: бухгалтерский учет и налогообложение» № 7/2021

Каковы порядок и условия предоставления целевых субсидий учреждениям культуры? Как отразить в бухгалтерском учете операции по начислению, поступлению таких субсидий, а также возврат в бюджет неиспользованных остатков средств субсидий?

В соответствии с абз. 2 п. 1 ст. 78.1 БК РФ, помимо субсидий на выполнение государственного задания, бюджетным и автономным учреждениям могут предоставляться из бюджетов бюджетной системы РФ субсидии на иные цели.

Предоставление целевых субсидий бюджетным учреждениям, подведомственным Минкультуры, осуществляется в порядке, утвержденном Приказом Минкультуры РФ от 12.05.2021 № 1032 (далее – Порядок № 1032).

О том, каковы цели и условия предоставления таких субсидий, а также как их отразить в бухгалтерском учете, расскажем в данной статье.

Соглашение.

Для предоставления целевой субсидии между Минкультуры и учреждением заключается соглашение, в котором предусматриваются:

- цели, порядок, условия, размер и сроки предоставления субсидии;

- право Минкультуры на проведение проверок соблюдения учреждением условий, установленных заключенными соглашениями;

- порядок возврата сумм, использованных учреждением, в случае установления по итогам проверок фактов нарушения условий предоставления субсидии;

- иные права и обязанности сторон и порядок их взаимодействия при реализации соглашения.

Цели предоставления.

В соответствии с п. 3 Порядка № 1032 целевые субсидии могут предоставляться в целях финансового обеспечения следующих расходов учреждения:

1) капитального ремонта зданий, иных объектов недвижимого имущества (в том числе входящих в их состав сетей и систем инженерно-технического обеспечения), разработки проектной документации (включая инженерные изыскания), осуществления строительного контроля для указанных работ и проведения работ по сохранению объектов культурного наследия, предусматривающих ремонт, реставрацию, приспособление объектов культурного наследия для современного использования и включающие в себя научно-исследовательские, изыскательские, проектные и производственные работы, научное руководство проведением работ по сохранению объектов культурного наследия, технический и авторский надзор за проведением этих работ. Стоит отметить, что в данном случае под ремонтируемыми (реставрируемыми) объектами недвижимого имущества понимаются объекты, закрепленные за учреждением как на праве оперативного управления, так и на праве долгосрочной аренды или безвозмездного пользования (п. 4 Порядка № 1032);

2) предоставления стипендий студентам, аспирантам, ассистентам-стажерам, обучающимся по очной форме обучения за счет бюджетных ассигнований федерального бюджета, слушателям подготовительных отделений, обучающимся за счет бюджетных ассигнований федерального бюджета, включая материальную поддержку нуждающимся студентам, обучающимся за счет бюджетных ассигнований федерального бюджета, за исключением выплат, подлежащих отнесению к публичным обязательствам и исполнению в порядке, установленном Правительством РФ. Объем и получатели субсидий, предоставляемых на указанные цели, определяются в соответствии с законодательством РФ на основании расчетов Минкультуры в размере годовой потребности;

3) расходов, возникающих вследствие чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии). Объем субсидии на финансовое обеспечение указанных расходов определяется при предоставлении экономических расчетов (обоснований), а также документов, подтверждающих возникновение дополнительных денежных обязательств (п. 6 Порядка № 1032);

4) создания объектов основных средств стоимостью более 2 млн руб. при осуществлении благоустройства территории учреждения.

В данном случае к расходам на благоустройство территории учреждения, приводящим к созданию новых объектов основных средств, в целях обеспечения и повышения комфортности условий пребывания посетителей учреждения и улучшения санитарного и эстетического состояния территории, относятся расходы на проектирование, создание и реконструкцию объектов благоустройства, включая освещение территории, устройство пешеходных дорожек, установку и создание малых архитектурных форм (элементов монументально-декоративного оформления, устройств для мобильного и вертикального озеленения, городской мебели, коммунально-бытового и технического оборудования на территории) (п. 7 Порядка № 1032);

5) выплат компенсации расходов на оплату жилых помещений, отопления и освещения педагогическим работникам, руководителям, заместителям руководителей, руководителям структурных подразделений и их заместителям федеральных государственных образовательных организаций, проживающим и работающим в сельских населенных пунктах, рабочих поселках (поселках городского типа). Выделение учреждениям целевых субсидий на осуществление ежемесячных компенсаций производится на основании заявки на финансовое обеспечение данных расходов;

6) осуществления ежемесячных денежных выплат членам государственных академий наук. Объем субсидии на осуществление таких выплат определяется в соответствии с Постановлением Правительства РФ от 22.05.

2008 № 386 «Об установлении ежемесячных денежных выплат членам государственных академий наук», а также Распоряжением Правительства РФ от 29.12.

2008 № 2034-р «Об установлении предельной численности членов Российской академии художеств».

Кроме того, для подведомственных Минкультуры учреждений науки и образования целевые субсидии могут предоставляться в целях финансового обеспечения расходов на приобретение особо ценных объектов движимого имущества с начальной (максимальной) ценой приобретения свыше 2 млн руб.

за единицу и сроком полезного использования более пяти лет (включая расходы на монтаж оборудования, иные расходы, формирующие первоначальную стоимость объекта в бухгалтерском учете).

Объем таких целевых субсидий определяется при предоставлении заявки с обоснованием необходимости приобретения объекта и начальной (максимальной) цены контракта (информация о ценах производителей, общедоступные результаты изучения рынка, прайс-листы и иная аналогичная информация) (п. 3, 10 Порядка № 1032).

Процедура выделения и получения целевых субсидий.

Для получения целевой субсидии учреждение направляет в адрес Минкультуры заявки с приложением соответствующих обоснований и расчетов, после проверки которых, министерство принимает решение о выделении субсидии.

Кроме того, при предоставлении субсидии учреждение составляет проект сведений об операциях с целевыми субсидиями, выделенными государственному учреждению (ф. 0501016) (далее – сведения (ф. 0501016)).

Такой проект рассматривается Минкультуры в течение пяти дней (п. 11 – 14 Порядка № 1032).

Стоит отметить, что при наличии между учреждением и Минкультуры электронного документооборота перечисленные документы могут быть направлены учреждением в электронном виде.

https://www.youtube.com/watch?v=7EXVqGg0k1g

После согласования сведений (ф. 0501016) осуществляется перечисление целевых субсидий. Операции с целевыми субсидиями учитываются на лицевом счете, предназначенном для учета операций со средствами, предоставленными учреждению из федерального бюджета в виде субсидий на иные цели, открытом учреждению в органе Федерального казначейства (п. 17 Порядка № 1032, пп. «б» п. 5 Порядка № 24н).

Санкционирование оплаты денежных обязательств учреждений, источником финансового обеспечения которых является целевая субсидия (в том числе ее остаток на начало текущего финансового года), осуществляется в соответствии с Порядком № 72н.

Отчет о расходовании целевых субсидий.

В соответствии с п. 23 Порядка № 1032 учреждения ежеквартально до 5-го числа месяца, следующего за отчетным кварталом, представляют в Минкультуры отчет об осуществлении расходов, источником финансового обеспечения которых является целевая субсидия. Форма такого отчета приведена в приложении 4 к Порядку № 1032.

Стоит отметить, что расходование целевой субсидии должно осуществляться в строгом соответствии с целями ее предоставления. Ответственность за расходование субсидий в первую очередь несет руководитель учреждения (п. 25 Порядка № 1032).

Бухгалтерский учет целевых субсидий

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, доходы в виде субсидий, предоставляемых из соответствующих бюджетов бюджетной системы РФ (за исключением субсидий на госзадание), отражаются по статье 180 «Прочие доходы» КОСГУ.

Государственные (муниципальные) учреждения вправе при формировании учетной политики предусмотреть по данной статье в третьем разряде кода КОСГУ дополнительную детализацию операций в целях обеспечения полноты отражения в бухгалтерском (бюджетном) учете информации об осуществляемых операциях (например, для конкретизации видов целевых субсидий – субсидия на ремонт (181), субсидия на благоустройство (182) и т. д.).

Возврат денег в бюджете

Государственные структуры, ответственные за разработку регламента предоставления субсидий, перечислены в ст. 78.1 БК РФ.

Учреждения могут получать субсидированные им ресурсы для выполнения определенных государственных заданий или достижения конкретных целей.

В первом случае организация обязуется по итогам финансового периода отчитаться в использовании выделенных ей средств и степени готовности задания. При наличии законодательно утвержденных условий невостребованные средства должны быть возвращены в бюджет.

Процедура возмещения субсидий в бюджет

Субсидии, выделенные для реализации плана по госзаданию, могут быть израсходованы по результатам года частично. Остаток средств направляется обратно в бюджет или переносится на новый финансовый год. Для продления срока пользования деньгами необходимо соблюсти главное условие – выполнить задание.

СПРАВОЧНО! П. 17 ст. 30 закона №83-ФЗ от 8 мая 2010 г. разрешает считать госзадание выполненным, если отклонения в достижении показателей не имеют существенного значения.

При несоответствии значений достигнутых показателей уровню заявленных остаток сумм субсидий подлежит возврату в бюджет.

Целевые субсидии взыскиваются в бюджет при наличии одной из двух ситуаций:

- ресурсы не были израсходованы;

- деньги были потрачены, но с нарушением их целевого предназначения.

Во втором случае надо будет вернуть ту сумму средств, которую использовали вразрез поставленным изначально целям. Правовые нормы систематизированы в Письме, изданном Минфином 1 апреля 2021 г., № 02-06-07/19436.

Неиспользованные остатки выделенных средств в рамках программы субсидирования могут быть возвращены в бюджет или продолжать расходоваться в следующем году.

Для получения разрешения дальнейшего пользования ресурсами надо получить положительное решение от соответствующего государственного органа.

Важным условием сохранения выделенных денег выступает необходимость в их освоении в полной сумме и актуальность запланированных мероприятий в грядущем финансовом году. Цели расходования не должны быть изменены – они остаются прежними.

ВАЖНО! Взыскание субсидированных средств производится через органы казначейства, которые зачисляют возвращаемые остатки в бюджет соответствующего уровня.

Условия возврата

Даты возврата средств и порядок реализации этой операции утверждаются региональными и местными нормативными актами. Схема определения объема денег, подлежащих взысканию, представлена несколькими этапами:

- До 1 июля в следующем финансовом годовом периоде за учреждением закреплена обязанность представлять в отделение казначейства, в котором открыт для целевого финансирования лицевой счет, форму 0501016. Этот документ отражает информацию об операциях, производимых в рамках освоения средств целевого субсидирования. Отчет утверждается органом, обладающим функциями и набором прав учредителя. Суммы, допущенные к освоению в следующем финансовом периоде на прежние цели, указываются в графе 6. Приводимые числовые значения должны быть предварительно согласованы с учредителем.

- При отсутствии в казначействе по состоянию на вечер 30 июня отчета формы 0501016 от конкретного учреждения с его лицевого счета остатки субсидий переводятся в бюджет. Дата совершения операции будет соответствовать первому рабочему дню в июле.

Проверка целевого использования средств субсидирования нужна государственным структурам для своевременного выявления нарушителей бюджетного процесса и остановки их незаконной деятельности на начальном этапе.

Для решения этой задачи и предотвращения финансовых махинаций применяется система контрольных проверок. Одним из ее элементов является акт проверки на соответствие направлений расходования средств заявленным целям.

В проверочных актах указывается комплекс данных:

- обоснование необходимости инициации проверочных мероприятий;

- тематика проверки;

- круг вопросов, ответы на которые должны найти проверяющие лица;

- сведения, идентифицирующие инспекторов, проводящих контрольные действия;

- общая информация об организации, получившей целевое финансирование в форме субсидии, деятельность которой нуждается в проверке;

- перечисляются документы, послужившие основанием для выделения бюджетных ресурсов конкретному предприятию;

- нормативная база;

- направления трат, которые были согласованы с органом, выплачивающим деньги по субсидии в пользу учреждения-получателя;

- список фактических расходов по субсидии;

- сопоставление целей, заявленных на этапе согласования необходимости выделения финансирования, с направлениями произведенных по факту расходов;

- оценка эффективности осуществленных мероприятий;

- признание использования денег целевым или нецелевым.

При обнаружении нарушений в форме нецелевого расходования бюджетного ресурса на должностных и юридических лиц будет наложено административное наказание по ст. 15.14 КоАП РФ. Выделенную ранее субсидию учреждение должно будет вернуть в бюджет, предоставивший деньги. Возврату подлежит не только сумма остатка, но и те средства, которые были потрачены с нарушением условий соглашения.

Как отразить в учете

При образовании остатков от целевых субсидий, которые были предоставлены учреждению в предыдущем периоде, невостребованные суммы должны быть возвращены на счета бюджета. Порядок отражения таких операций описан в Письме Минфина от 1 апреля 2021 г. №02-06-07/19436. Алгоритм действий направлен на реализацию таких этапов:

- Определение фактического объема остатка средств, которые остались неиспользованными по целевым программам в закончившемся финансовом периоде.

- Отражение субсидированных ресурсов в сумме их остатка, подлежащего возврату или взысканию в бюджет, в составе задолженности.

- Перечисление средств на казначейский счет бюджета.

ОБРАТИТЕ ВНИМАНИЕ! Предприятие, не использовавшее в полном объеме целевую субсидию, должно вернуть остаток в текущем периоде. Если этого не будет сделано, сумма будет взыскана принудительно в следующем году.

Возврат субсидий в бюджет

Государственные структуры, ответственные за разработку регламента предоставления субсидий, перечислены в ст. 78.1 БК РФ.

Учреждения могут получать субсидированные им ресурсы для выполнения определенных государственных заданий или достижения конкретных целей.

В первом случае организация обязуется по итогам финансового периода отчитаться в использовании выделенных ей средств и степени готовности задания. При наличии законодательно утвержденных условий невостребованные средства должны быть возвращены в бюджет.

Предоставление и учет целевых субсидий в бюджетных учреждениях

Каковы порядок и условия предоставления целевых субсидий учреждениям культуры? Как отразить в бухгалтерском учете операции по начислению, поступлению таких субсидий, а также возврат в бюджет неиспользованных остатков средств субсидий?

В соответствии с абз. 2 п. 1 ст. 78.1 БК РФ, помимо субсидий на выполнение государственного задания, бюджетным и автономным учреждениям могут предоставляться из бюджетов бюджетной системы РФ субсидии на иные цели.

Предоставление целевых субсидий бюджетным учреждениям, подведомственным Минкультуры, осуществляется в порядке, утвержденном Приказом Минкультуры РФ от 12.05.2021 № 1032 (далее – Порядок № 1032).

О том, каковы цели и условия предоставления таких субсидий, а также как их отразить в бухгалтерском учете, расскажем в данной статье.

Соглашение

Для предоставления целевой субсидии между Минкультуры и учреждением заключается соглашение, в котором предусматриваются:

- цели, порядок, условия, размер и сроки предоставления субсидии;

- право Минкультуры на проведение проверок соблюдения учреждением условий, установленных заключенными соглашениями;

- порядок возврата сумм, использованных учреждением, в случае установления по итогам проверок фактов нарушения условий предоставления субсидии;

- иные права и обязанности сторон и порядок их взаимодействия при реализации соглашения.

Цели предоставления

В соответствии с п. 3 Порядка № 1032 целевые субсидии могут предоставляться в целях финансового обеспечения следующих расходов учреждения:

1) капитального ремонта зданий, иных объектов недвижимого имущества (в том числе входящих в их состав сетей и систем инженерно-технического обеспечения), разработки проектной документации (включая инженерные изыскания), осуществления строительного контроля для указанных работ и проведения работ по сохранению объектов культурного наследия, предусматривающих ремонт, реставрацию, приспособление объектов культурного наследия для современного использования и включающие в себя научно-исследовательские, изыскательские, проектные и производственные работы, научное руководство проведением работ по сохранению объектов культурного наследия, технический и авторский надзор за проведением этих работ. Стоит отметить, что в данном случае под ремонтируемыми (реставрируемыми) объектами недвижимого имущества понимаются объекты, закрепленные за учреждением как на праве оперативного управления, так и на праве долгосрочной аренды или безвозмездного пользования (п. 4 Порядка № 1032);

2) предоставления стипендий студентам, аспирантам, ассистентам-стажерам, обучающимся по очной форме обучения за счет бюджетных ассигнований федерального бюджета, слушателям подготовительных отделений, обучающимся за счет бюджетных ассигнований федерального бюджета, включая материальную поддержку нуждающимся студентам, обучающимся за счет бюджетных ассигнований федерального бюджета, за исключением выплат, подлежащих отнесению к публичным обязательствам и исполнению в порядке, установленном Правительством РФ. Объем и получатели субсидий, предоставляемых на указанные цели, определяются в соответствии с законодательством РФ на основании расчетов Минкультуры в размере годовой потребности;

3) расходов, возникающих вследствие чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии). Объем субсидии на финансовое обеспечение указанных расходов определяется при предоставлении экономических расчетов (обоснований), а также документов, подтверждающих возникновение дополнительных денежных обязательств (п. 6 Порядка № 1032);

4) создания объектов основных средств стоимостью более 2 млн руб. при осуществлении благоустройства территории учреждения.

В данном случае к расходам на благоустройство территории учреждения, приводящим к созданию новых объектов основных средств, в целях обеспечения и повышения комфортности условий пребывания посетителей учреждения и улучшения санитарного и эстетического состояния территории, относятся расходы на проектирование, создание и реконструкцию объектов благоустройства, включая освещение территории, устройство пешеходных дорожек, установку и создание малых архитектурных форм (элементов монументально-декоративного оформления, устройств для мобильного и вертикального озеленения, городской мебели, коммунально-бытового и технического оборудования на территории) (п. 7 Порядка № 1032);

5) выплат компенсации расходов на оплату жилых помещений, отопления и освещения педагогическим работникам, руководителям, заместителям руководителей, руководителям структурных подразделений и их заместителям федеральных государственных образовательных организаций, проживающим и работающим в сельских населенных пунктах, рабочих поселках (поселках городского типа). Выделение учреждениям целевых субсидий на осуществление ежемесячных компенсаций производится на основании заявки на финансовое обеспечение данных расходов;

6) осуществления ежемесячных денежных выплат членам государственных академий наук. Объем субсидии на осуществление таких выплат определяется в соответствии с Постановлением Правительства РФ от 22.05.

2008 № 386 «Об установлении ежемесячных денежных выплат членам государственных академий наук», а также Распоряжением Правительства РФ от 29.12.

2008 № 2034-р «Об установлении предельной численности членов Российской академии художеств».

Кроме того, для подведомственных Минкультуры учреждений науки и образования целевые субсидии могут предоставляться в целях финансового обеспечения расходов на приобретение особо ценных объектов движимого имущества с начальной (максимальной) ценой приобретения свыше 2 млн руб.

за единицу и сроком полезного использования более пяти лет (включая расходы на монтаж оборудования, иные расходы, формирующие первоначальную стоимость объекта в бухгалтерском учете).

Объем таких целевых субсидий определяется при предоставлении заявки с обоснованием необходимости приобретения объекта и начальной (максимальной) цены контракта (информация о ценах производителей, общедоступные результаты изучения рынка, прайс-листы и иная аналогичная информация) (п. 3, 10 Порядка № 1032).

Процедура выделения и получения целевых субсидий

Для получения целевой субсидии учреждение направляет в адрес Минкультуры заявки с приложением соответствующих обоснований и расчетов, после проверки которых, министерство принимает решение о выделении субсидии.

Кроме того, при предоставлении субсидии учреждение составляет проект сведений об операциях с целевыми субсидиями, выделенными государственному учреждению (ф. 0501016) (далее – сведения (ф. 0501016)).

Такой проект рассматривается Минкультуры в течение пяти дней (п. 11 – 14 Порядка № 1032).

Стоит отметить, что при наличии между учреждением и Минкультуры электронного документооборота перечисленные документы могут быть направлены учреждением в электронном виде.

https://www.youtube.com/watch?v=7EXVqGg0k1g

После согласования сведений (ф. 0501016) осуществляется перечисление целевых субсидий. Операции с целевыми субсидиями учитываются на лицевом счете, предназначенном для учета операций со средствами, предоставленными учреждению из федерального бюджета в виде субсидий на иные цели, открытом учреждению в органе Федерального казначейства (п. 17 Порядка № 1032, пп. «б» п. 5 Порядка № 24н[1]).

Санкционирование оплаты денежных обязательств учреждений, источником финансового обеспечения которых является целевая субсидия (в том числе ее остаток на начало текущего финансового года), осуществляется в соответствии с Порядком № 72н[2].

Отчет о расходовании целевых субсидий

В соответствии с п. 23 Порядка № 1032 учреждения ежеквартально до 5-го числа месяца, следующего за отчетным кварталом, представляют в Минкультуры отчет об осуществлении расходов, источником финансового обеспечения которых является целевая субсидия. Форма такого отчета приведена в приложении 4 к Порядку № 1032.

Стоит отметить, что расходование целевой субсидии должно осуществляться в строгом соответствии с целями ее предоставления. Ответственность за расходование субсидий в первую очередь несет руководитель учреждения (п. 25 Порядка № 1032).