Ликвидность и платежеспособность – ключевые показатели финансовой устойчивости компании. На их основе можно делать выводы о ее текущем состоянии и перспективах развития.

Ликвидность активов – скорость превращения активов в денежные средства

Степень ликвидности активов — количество дней, необходимых для трансформации. Короче период, ликвиднее актив.

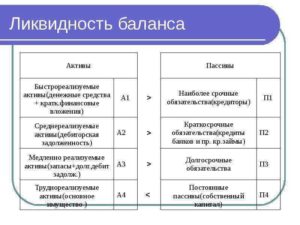

Все активы по степени превращения в ДС (денежные средства) делятся на 4 группы:

- Наиболее ликвидные активы

- Среднереализуемые активы

- Медленно реализуемые активы

- Труднореализуемые активы

- Ликвидные активы — это…Что такое ликвидные активы: классификация и главные особенности

- Что относится к ликвидным активам

- Группы ликвидности активов

- Показатели ликвидности

- Ликвидность активов

- Обзор ликвидных активов

- Повышение ликвидности активов

- Степень ликвидности активов

- Ликвидность (Liquidity). Определение, значение термина — глоссарий Альпари

- Ликвидность – что это простыми словами

- Почему оценка ликвидности так важна

- Как оценивается ликвидность активов

- В чем выражается ликвидность предприятия

- Ликвидность банковского учреждения

- Ликвидность денег и ценных бумаг

- Как оценить ликвидность инвестиционного портфеля

- Ликвидные активы

- Что такое ликвидность активов

- Анализ ликвидности по балансу

- Ликвидные активы предприятия. Формулы

- Экономический смысл ликвидности активов

- Основные задачи анализа ликвидности

- Степени ликвидности

- Степени срочности пассивов

- Приблизительная оценка ликвидности

- Уточненный анализ ликвидности баланса

Наиболее ликвидные активы

В первую очередь превращаются в денежные средства оборотные активы, находящиеся на счете, в кассе, а также краткосрочные финансовые вложения. Это наиболее ликвидные активы («абсолютные»).

А1 = ДС + КФВ (Форма1 стр. 250 + 260)

Например, показатель А1 на конец отчетного периода равен 136 634 (см. таблицу 1)

Таблица 1

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

| Итого по разделу I | 190 | 9 959 600 | 9 554 618 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 926 492 | 909 100 |

| в том числе | |||

| сырье, материалы и другие аналогичные ценности | 211 | 904 396 | 893 828 |

| животные на выращивании и откорме | 212 | ||

| затраты в незавершенном производстве | 213 | 12 061 | 9 210 |

| готовая продукция и товары для перепродажи | 214 | ||

| товары отгруженные | 215 | ||

| расходы будущих периодов | 216 | ||

| прочие запасы и затраты | 217 | 10 035 | 6 062 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 5 289 225 | 5 581 124 |

| в том числе покупатели и заказчики | 241 | 4 007 178 | 4 454 578 |

| Краткосрочные финансовые вложения | 250 | 62 227 | 95 718 |

| Денежные средства | 260 | 133 467 | 40 916 |

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 6 411 411 | 6 626 858 |

| БАЛАНС | 300 | 16 371 011 | 16 181 476 |

Среднереализуемые активы

Во вторую очередь превращается в денежные средства (ДС) дебиторская задолженность до 12 месяцев и прочие оборотные активы – это среднереализуемые активы.

А2 = ДЗС + Прочие оборотные активы (Форма1 стр. 240 + 270)

Например, показатель А2 на конец 2009 -5 581 124 соответственно (см. таблицу 1).

Медленно реализуемые активы

В третью очередь превращаются в ДС оборотные активы, находящиеся в запасах и затратах. Это медленно реализуемые активы.

А3 = ЗАПЗ + НДС (Форма1 стр. 210 + 220)

Например, показатель А3 на конец 2009 составил 909 100 (см. таблицу 1).

Труднореализуемые активы

В последнюю очередь превращаются в ДС внеоборотные активы и дебиторская задолженность свыше 1 года. Это – трудно реализуемые активы.

А4 = Форма1 стр. 190 + 230

Например, показатель А4 на конец 2009 года составил 9 554 618 руб. (см. таблицу 1).

Далее определим период превращения в ДС первых 3-х групп, учитывая данные за 2009 год и выручку этого года (см. таблицу 2). Для определения продолжительности оборота используем формулу:

Т = 0,5(Анач + Акон)/ Выручка*360

Таблица 2

| I. Доходы и расходы по обычным видам деятельности | Код | За отчетный период |

| Выручка (нетто) от продажи товаров продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей} | 010 | |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | |

| Валовая прибыль | 029 | 7 052 453 |

| Коммерческие расходы | 030 | 5 253 513 |

| Управленческие расходы | 040 | 1 798 935 |

| Прибыль (убыток) от продаж | 050 | 2 409 |

| Прочие доходы и расходы | ||

| Проценты к получению | 060 | 1 796 525 |

| Проценты к оплате | 070 | |

| Доходы от участия в других организациях | 080 | 771 |

| Прочие доходы | 090 | |

| Прочие расходы | 100 | |

| Прибыль (убыток) до налогообложения | 140 | 2 260 629 |

TA1= 0,5*(195 694 + 136 634)/ 7 052 453*360=8,48~8,5 (дней)

В случае необходимости превратить ресурсы группы А1 в ДС, это можно сделать в течение 8 дней.

TA2= 0,5*( 5 289 225 + 5 581 124)/ 7 052 453*360=277,44~277 (дней)

В среднем дебиторы рассчитываются по своим обязательствам через 277 дней после покупки продукции в кредит.

ТА3= 0,5*( 926 492 + 909 100)/ 7 052 453*360=46,8~47 (дней)

То есть период превращения группы активов А3 в ДС в среднем составляет 47 дней.

https://www.youtube.com/watch?v=YrNrbEzfci8

Определим уровень риска вложения средств в ресурсы данного предприятия с помощью показателя «доля медленно и трудно реализуемых активов в совокупных активах» по формуле:

d = (A3 + A4)/AK = (909 100 + 9 554 618)/ 16 181 476 =0,6466

dконеч= 64, 66%

Вывод: cтепень риска вложения средств в данное предприятие средняя, так как доля медленно- и трудно-реализуемых активов составила 64, 66%, а соответственно доля быстро- и средне-реализуемых активов 35, 34%.

Ликвидные активы — это…Что такое ликвидные активы: классификация и главные особенности

Добавлено в закладки: 0

Что такое ликвидные активы? Описание и определение понятия.

Ликвидные активы – это средства, которые при любом удачном моменте возможно легко реализовать, чтобы они стали денежными средствами.

Рассмотрим, более детально, что значит ликвидные активы.

Что относится к ликвидным активам

В число ликвидных активов, кроме естественно, денег можно отнести золото, краткосрочные ценные бумаги государственного значения, средства, размещенные на счетах до востребования, облигации, акции, всевозможные виды имущества, которые при возможности быстро реализуются в случае если потребуется, определенные виды векселей.

К ликвидным активам следует так же отнести средства, которыми их владелец в случае возникшей потребности может воспользоваться, для того что бы покрыть свои обязательства по задолженностям. Самым менее ликвидным из оборотных активов считают запасы (сырье, материалы, затраты в незавершенном производстве).

Ликвидность и платежеспособность всегда являются ключевыми показателями финансовой стабильности организации.

Это можно использовать как основание для того, чтобы сделать выводы о текущих перспективах и состоянии развития данной структуры.

Всегда степенью ликвидности активов являлось количество дней, которые нужны для трансформации.

Коротко говоря, чем короче период трансфомации, тем ликвиднее актив. Основные средства и другие внеоборотные активы, которые были приобретены для кампании производственно-коммерческого процесса, естественно будут отличаться длительностью периода использования и конечно же подлежат реализации в случае ликвидации предприятия при конкурсном производстве.

Ликвидные активы, кроме показанных высоколиквидных активов, включают в себя:

- натуральные драгоценные камни;

- средства в кредитных организациях, лежащие на корреспондентских счетах;

- средства в иностранной валюте с ограниченной конвертацией, в драгоценных металлах;

- средства, которые получили от кредитной организации в иностранной валюте или в другой валюте;

- пролонгированные и новые кредиты представленные в погашение ранее полученных ссуд;

- депозитные вклады, представленные кредитной фирмой;

- учтенные векселя; другие долги банку, со сроком погашения до тридцати календарных дней.

Ликвидные активы должны к примеру обеспечивают на требуемом уровне ликвидность банка. Такие активы могут реализовать на случай кризисных ситуаций в экономике, а также при оживлении деловой активности для пополнения кредитных средств.

Ликвидные активы – это все легко реализуемые средства или активы, которые могут быть быстро и с минимальными затратами и минимальным риском убытков обращены в денежные средства.

Считается, что самый высоколиквидный актив – денежные средства (например, наличные на краткосрочных депозитах, в кассе или на валютном, расчетном и специальном счетах в банках, к ним относят и денежные документы, переводы в пути) и краткосрочные ценные бумаги правительства, поскольку их ликвидность приближается к 100%. Для вовлечения их в оборот требуется минимум времени, что тоже прямо влияет на их ликвидность. Деньги или наличные средства представляют собой наиболее ликвидные активы еще и потому, что они могут быть использованы для выполнения экономических действий в любой момент. Под экономическими действиями подразумевается продажа, покупка, удовлетворение насущных потребностей и желаний человека, а также выплата долгов. Сюда же относятся продаваемые векселя, имущественные ценности, которые можно быстро и без риска продать, облигации, векселя, по которым уже наступил срок оплаты.

https://www.youtube.com/watch?v=2yYnQOxzv5Q

Другими высоколиквидными активами считают такие оборотные активы, как краткосрочные финансовые вложения (например, ценные бумаги, которые котируются на бирже и которые можно продать в любой момент). Именно эти активы, денежные средства и краткосрочные финансовые вложения считаются наиболее ликвидными активами.

Краткосрочную дебиторскую задолженность конечно нельзя назвать высоколиквидным активам, но ее все-таки относят к активам, более ликвидным, чем запасы и другие оборотные активы.

В реальности, чтобы оценить степень ликвидности дебиторской задолженности нужно тщательно взвесить, может ли она быть легко взыскана или продана (или уступлена).

Также признаком ликвидного актива является наличие свободного рынка, где обращаются подобные активы.

Группы ликвидности активов

Как правило, деление условное и производится с целью определения ликвидности предприятия или ликвидности бухгалтерского баланса.

Для этого источники финансирования разделяют на четыре группы:

- наиболее срочные обязательства – П1 ;

- краткосрочные пассивы – П2 ;

- долгосрочные пассивы – П3;

- постоянные пассивы – П4 .

Показатели ликвидности

Коэффициент текущей ликвидности – дает общую оценку ликвидности активов и показывает, сколько денежных единиц текущих активов предприятия приходится на одину денежную единицу текущих обязательств.

Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически).

Ликвидность активов

Ликвидный актив может быть продан в любое время работы биржи с минимальной потерей стоимости.

Ликвидность активов – это скорость превращения активов в денежные средства.

Степень ликвидности активов – количество дней, необходимых для трансформации.

Существует такая взаимосвязь: чем короче этот период, тем ликвиднее актив.

Обзор ликвидных активов

Самым ликвидным активом считаются валюты -они стоят на первом месте. Но нужно иметь ввиду, что любая валюта, в том числе и основная, может легко потерять свою ликвидность вследствие крупных ликвидационных событий. К примеру, в таких ситуациях как активный сброс долларовых облигаций крупными странами.

На втором месте по ликвидности находятся первоклассные ценные бумаги (или ценные бумаги правительства).

На рынке ценных бумаг ликвидность напрямую зависит от количества заключаемых сделок на данный актив, а также от количества текущих предложений на покупку и продажу этих ценных бумаг.

Как правило, активы, которыми торгуют на биржах, более ликвидны, чем те, что торгуется на неорганизованных рынках.

Более того, выражаясь профессиональным языком наиболее ликвидные акции на бирже принято называть ценными бумагами первого эшелона, а остальные – бумагами второго эшелона.

На третье место в рейтинге ликвидности стоят драгоценные металлы. Они бы заняли заслуженное второе место, если бы не одно «но» – законодательные ограничения по их свободному обращению.

Тем не менее такие металлы, как платина, палладий, золото, серебро, – это биржевые товары. Их цена определяется в центрах мировой торговли, в Лондоне и Нью-Йорке.

Потенциально слитки из этих металлов могут быть проданы в любую минуту в любой точке мира и, что немаловажно, с минимальными потерями и риском.

Есть такое правило для инвестора: чем большей ликвидностью обладает тот или иной актив, тем он становится менее рискованным для инвестора. Исходя из этой логики, покупка, например, недвижимости признается существенно рискованным предприятием.

Долгосрочные ценные бумаги, стоимость которых может меняться в связи с изменениями процентных ставок, тоже не являются ликвидными; не являются ими и акции или товары, цены на которые подвержены значительным колебаниям или изменениям, даже в том случае, если они быстро и легко реализуются.

https://www.youtube.com/watch?v=d_cUPd_ZJ2I

Такое недвижимое имущество, как неакционерные компании или дома, считаются вдвойне неликвидным: их нельзя надежным образом быстро продать, а цены, по которым они будут проданы, очень неопределенны и подвержены значительным колебаниям.

Повышение ликвидности активов

С понятием ликвидности напрямую связано такое действие, как секьюритизация задолженности – это выпуск торгуемых вторичных ценных бумаг на пул долга частных клиентов или компаний. В результате секьюритизации становится возможной купля-продажа всего кредитного портфеля, а значит, он становится ликвидным.

Степень ликвидности активов

В зависимости от срока их трансформации в денежные средства активы подразделяются по степени ликвидности на:

- абсолютно ликвидные активы не требуют реализации и уже сами по себе представляют собой готовые средства платежа;

- высоколиквидные активы конверсируются в денежную форму в течение одного месяца;

- среднеликвидные активы – в срок от одного до шести месяцев;

- низколиквидные активы – в срок от шести месяцев и больше;

- неликвидные активы не могут быть самостоятельно реализованы, а только в составе целостного имущественного комплекса.

Конверсия активов в денежную форму должна происходить без ощутимых потерь их текущей рыночной стоимости.

Учет активов по степени ликвидности позволяет при управлении ими сопоставить желаемые результаты их использования с уровнем риска.

Самым менее ликвидным из оборотных активов считают запасы (сюда включаются сырье, материалы и затраты в так сказать незавершенном производстве).

В Российской Федерации актив Бухгалтерского баланса строится по принципу возрастания ликвидности – сначала учитываются внеоборотные активы, дальше идут оборотные активы. Поэтому первые строки баланса (это как правило, основные средства и нематериальные активы) считаются наименее ликвидными из всех типов активов.

Для оценки степени ликвидности активов предприятия используют три коэффициента:

- коэффициент абсолютной ликвидности (это отношение высоколиквидных активов, то есть денежных средств и краткосрочных финансовых вложений к текущим обязательствам);

- коэффициент быстрой ликвидности (это отношение высоколиквидных активов плюс краткосрочная дебиторская задолженность к текущим обязательствам);

- коэффициент текущей ликвидности (это отношение оборотных активов к текущим обязательствам).

В российской и мировой практике наибольшее распространение получили коэффициенты текущей и быстрой ликвидности. При этом нормальным значением коэффициента текущей ликвидности считается не менее 2, а нормальным значением коэффициента быстрой ликвидности считается не менее 1.

Итак, если подвести итог вышесказанному, можно сделать короткий вывод, что ликвидные активы — это активы, которые обычно держатся в виде наличности или в другой форме, которую можно быстро и легко обратить в наличность (например, депозиты на текущем счету в банке, задолженности по торговым операциям, легко реализуемые инвестиции). Отношение этих активов к текущим обязательствам и дает в конечном итоге оценку платежеспособности предприятия. Однако следует помнить, что рекомендуемые

значения показателей ликвидности активов предприятия, как правило, существенно различаются для разных отраслей, впрочем как и для разных предприятий одной отрасли, и полное представление о финансовом состоянии компании можно получить только при анализе всей совокупности финансовых показателей с учетом особенностей деятельности предприятия.

Мы коротко рассмотрели ликвидные активы, их классификацию и главные особенности.

Оставляйте свои комментарии или дополнения к материалу.

Ликвидность (Liquidity). Определение, значение термина — глоссарий Альпари

Термин «ликвидность» относится к экономической теме. Им обозначают возможность актива оперативно реализовываться (по цене, максимально приближенной к рыночной).

Есть другое значение – ликвидный, значит, легко преобразуемый в деньги. При анализе деятельности предприятий упоминают понятия коэффициент текущей и абсолютной ликвидности.

На базе этих показателей можно быстро понять способность компании погашать материальные обязательства.

Ликвидность – что это простыми словами

Значение параметра принято рассчитывать для всех видов активов, типов организаций. Банки, заводы, торговые компании оцениваются по-разному, исходя из преобладания у них тех или иных активов, степени их ценности на рынке в текущий момент. Показатель ликвидности может указывать на степень кредитоспособности фирмы, запас прочности на случай кризисных явлений на рынке.

https://www.youtube.com/watch?v=okHVGPB7L14

Ликвидность актива – это уровень его востребованности рынком, причем значение может меняться с течением времени.

Разные активы обладают заметно отличающимися показателями. На предприятиях принята следующая последовательность, начиная от наиболее значительных:

- Средства наличными и на банковских расчетных счетах.

- Ценные бумаги (акции, облигации, векселя).

- Текущая дебиторская задолженность.

- Запасы материалов/товаров на складах.

- Оборудование, автопарк, иные технологические мощности.

- Недвижимость, включая незавершенное строительство.

Чем ниже расположен в приведенном списке актив, тем сложнее его быстро продать по рыночной цене. Отсюда можно вывести резюме: ликвидность предприятия – это сумма всех активов, какими обладает предприятие.

Чтобы объективно оценивать их ценность, рассчитывают коэффициенты, учитывающие особенности текущего рынка.

Из наиболее ликвидных активов – это деньги, но мало какая фирма позволяет себе держать большую сумму средств без вложений в собственное развитие.

Почему оценка ликвидности так важна

Определяется ликвидность предприятия по различным причинам.

Такая работа может проводиться для представления отчета собственникам и инвесторам компании, создания обоснования кредитоспособности при подготовке документов для обращения в банк.

При анализе финансовой ситуации в фирме обычно разделяют активы на отдельные группы. Так проще гарантировать объективную оценку эксперта, включая возможность сравнения компании с конкурирующими фирмами.

Высокая ликвидность защищает предприятие от кризисных явлений

Разделение обычно проводят по степени востребованности рынком:

- Максимально ликвидные активы. Под ними понимают свободные от обязательств финансы и краткосрочные материальные вложения.

- Быстрореализуемые активы. Один из примеров – дебиторская задолженность (до 12 календарных месяцев полного погашения).

- Медленно реализуемые активы. Материальные запасы, долги перед предприятием, погашаемые в срок более 12 мес.

- Труднореализуемые активы. Оборудование, используемое для производства, иных ежедневных хозяйственных операций.

Текущие активы вроде свободных денег, товаров, сырья более ликвидны, чем имущество организации. Первые часто ибльспользуют в качестве залогового имущества для получения срочных кредитов. Если речь идет о банковской организации, высокий уровень показателя укажет на способность исполнять свои обязательства своевременно. В банке наиболее ликвидным активом является оборотная денежная масса.

Как оценивается ликвидность активов

Если ликвидность баланса предприятия на высоком уровне, его платежеспособность не вызывает сомнений. И дело не только в возможности получать прямые кредиты.

Бизнесом активно используется так называемая банковская гарантия, когда кредитное или страховое учреждение выступает гарантом при заключении крупных сделок.

Иногда компании сами проверяют потенциальных партнеров, рассчитывая риски сотрудничества.

Расчет ликвидности баланса – это сравнение активов и пассивов предприятия

Для определения текущей ликвидности используют нижеследующие сравнения (смотрят цифровые значения по балансу):

- Максимально ликвидные активы >= Наиболее срочные обязательства.

- Быстрореализуемые активы >= Краткосрочные пассивы.

- Медленно реализуемые активы >= Долгосрочные пассивы.

- Труднореализуемые активы =< Постоянные пассивы.

Чем крупнее предприятие, тем больше у него будет разнотипных активов и пассивов – на производство может поставляться сырье с отсрочкой платежа, а клиенты компании могут получать товары «под реализацию». Пассивы преимущественно относятся к кредиторским задолженностям перед банками, поставщиками, иными контрагентами.

В чем выражается ликвидность предприятия

При анализе активов/пассивов рассматривают соблюдение указанного соотношения. Если оно соответствует оптимальному значению, предприятие признают полностью ликвидным. Для этого все активы, от наиболее ликвидных до медленно реализуемых, должны превышать объемы соответствующих пассивов, а труднореализуемые должны быть меньше или равны постоянным пассивам.

https://www.youtube.com/watch?v=E4tHkTvo9fo

Общепринятыми показателями являются коэффициенты ликвидности:

- Текущая. Отображает достаточность средств у предприятия для расчетов по краткосрочным обязательствам.

- Срочная. Позволяет учитывать неоднородность ликвидности оборотных средств.

- Абсолютная. Показатель наличия денежных средств (их ликвидность абсолютна).

- Чистый оборотный капитал. Чем он выше, тем больше уверенность руководства и партнеров в стабильном положении предприятия.

В зависимости от направления, масштабов деятельности фирмы рекомендуемое значение коэффициентов может различаться. Так, в России срочная ликвидность считается нормой при уровне 0,7-0,8, тогда как по международным нормам она должна достигать единицы и выше. Оптимальный уровень абсолютной ликвидности находится на уровне 0,2-0,25.

Ликвидность банковского учреждения

Банки, как коммерческие организации, оцениваются по уровню ликвидности по аналогии с производственными и торговыми компаниями. Перед финансовыми учреждениями стоят задачи своевременного выполнения обязательств перед клиентами (как краткосрочных, так и долгосрочных). Контроль ликвидности банка направлен на корректировку ее значения.

Если этот показатель недостаточен, возникают неоправданные риски по невозможности покрытия собственными активами банка имеющихся обязательств. Чрезмерный уровень может сигнализировать о низкой прибыльности банка, чего тоже стараются избегать. При расчете учитывают реальные и условные обязательства. К первым относят депозитные счета, векселя. Вторые – это банковские гарантии, поручительства.

Для кредитной организации существенными факторами являются:

- Качество имущества.

- Объемы привлеченных средств.

- Баланс актива и пассива по срокам ликвидности.

- Менеджмент и репутация банка.

Способны повлиять на текущую ликвидность политическая и экономическая ситуация в стране, развитие рынка ценных бумаг, эффективность надзора со стороны Центрального Банка РФ. Чтобы поддерживать ликвидность банка на оптимальном уровне, надо иметь на счетах, в кассе большой объем свободных финансовых средств.

Ликвидность денег и ценных бумаг

В отношении денежных средств и ценных бумаг расчет показателя ликвидности точно соответствует значению слова – «мобильность», «текучесть». Деньги являются абсолютно ликвидными, т.к.

их не требуется «преобразовывать», они сами по себе имеют ценность.

Различные бумаги (векселя, облигации, акции) подвержены изменению ликвидности в зависимости от финансового состояния предприятия, являющегося эмитентом.

Наиболее ликвидным считаются активы следующего типа:

- Ценные бумаги, эмитированные крупными акционерными обществами.

- Ценные бумаги, выпускаемые государством.

- Задолженности крупных компаний.

- Драгоценные металлы.

- Срочные векселя больших предприятий.

Чтобы правильно оценить ликвидность какой-либо ценной бумаги, потребуется провести фундаментальный или количественный анализ. Предметом первого способа считается оценка устойчивости компании на рынке, кредитоспособность, перспективы развития. В случае проведения количественного анализа оценивается скорость получения доходов от вложения средств в ценные бумаги.

Как оценить ликвидность инвестиционного портфеля

Ликвидные активы считаются выгодными для инвестирования. Но переменчивость рынка вынуждает предпринимателей заранее продумывать способы снижения рисков. Самый простой – сформировать целый портфель инвестиционных предложений. Тогда любые непредвиденные обстоятельства с одним из активов могут быть компенсированы за счет других, более прибыльных.

Инвестиционный пакет позволяет усреднить риски из-за скачков ликвидности активов

Ключевыми показателями портфеля инвестиционных инструментов являются:

- Стоимость.

- Уровень доходности.

- Степень риска.

- Срок вложения средств.

- Минимальные размеры вложений.

Оценивается как каждый актив в отдельности, так и вычисляется усредненное значение. Последнее является показателем эффективности портфеля, его устойчивости на текущем рынке. На первом этапе важно оценить скорость возврата инвестиций, риск невозврата и получения убытков.

https://www.youtube.com/watch?v=1TpKmm1HYJ8

В дальнейшем систематический анализ дает результат, какой процент от полученных доходов рационально вкладывать в расширение инвестиционного портфеля, а какой объем прибыли считать чистым доходом и изымать из оборота. Оба процесса должны протекать параллельно, с учетом изменений состояния активов в раздельности и в усредненном варианте.

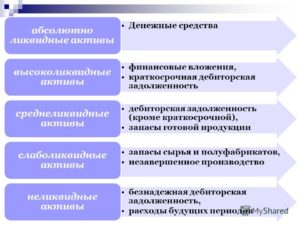

Ликвидные активы

Эффективность деятельности любого экономического субъекта можно запросто определить по показателям платежеспособности и финансовой устойчивости предприятия. А чтобы вычислить данные показатели, необходимо проанализировать ликвидность активов. В этой статье расскажем, как правильно это сделать.

Напомним, что активами компании (АК) признаются все имущественные, материальные и финансовые ценности, которые компания использует для осуществления хозяйственной деятельности. Иными словами, к АК можно отнести здания, транспорт, станки, наличные деньги, вложения в ценные бумаги, сырье, незавершенное производство и прочие объекты.

Что такое ликвидность активов

Ликвидностью АК признают их способность обращаться в денежные средства или средства для осуществления платежей. Иными словами, это показатель скорости обмена ценностей и имущества на денежные средства. Соответственно, чем выше скорость, тем ресурсы платежеспособнее.

В бухгалтерском учете представлена довольно сложная классификация имущественных и финансовых ценностей компании, подробно об этом мы рассказывали в статье «Классификация активов».

Так, предусмотрена отдельная группировка активов по степени ликвидности. Рассмотрим ключевые виды, их определения и конкретные примеры в виде таблицы.

| Активы по степени ликвидности | Краткое определение | Пример |

| Абсолютно ликвидные активы | Это группа материальных и финансовых ценностей, которые непосредственно являются средствами платежа или деньгами. Такие объекты не требуют специальной реализации (продажи, обмена и прочего). | Наличные деньги в кассе предприятия, денежные средства на расчетных счетах, в том числе на счетах, открытых в иностранной валюте, а также депозиты. |

| Высоколиквидные активы | Объекты имущества экономического субъекта, которые можно реализовать в средства совершения платежа в кратчайшие сроки и практически без финансовых потерь. | Дебиторская задолженность юридических лиц, долги физических лиц перед компанией, вложения в определенные финансовые ценности (облигации, акции, ценные бумаги). Все объекты являются краткосрочными. |

| Среднеликвидные | Материальные и имущественные ценности предприятия, которые можно реализовать в срок до полугода, причем без финансовых потерь. | Запасы готовой продукции на складах предприятия, полуфабрикаты собственного производства, готовые к реализации, дебиторская задолженность до 6 месяцев. |

| Слаболиквидные | Собственность экономического субъекта, которая может быть реализована в крайних случаях. Срок реализации данной категории имущества более значителен: от 6 до 12 месяцев. Обмен слаболиквидных ресурсов на средства платежа осуществляется с минимальными потерями. | Все основные средства предприятия (здания, станки, машины), нематериальные АК (не имеющие физических и(или) материальных свойств, характеристик), долгосрочная дебиторская задолженность. |

| Не ликвидные | Ценности организации, которые не могут быть реализованы по фактической стоимости. как самостоятельные объекты. Обмен такого имущества возможен только в совокупности с другими объектами, с характерными финансовыми издержками и потерями. | Просроченная дебиторская задолженность, а также дебиторка безнадежная к взысканию с должника. Расходы будущих периодов предприятия. |

Анализ ликвидности по балансу

Проще всего проанализировать ликвидность имущественных и финансовых ценностей экономического субъекта по данным бухгалтерского баланса. Унифицированная форма отчета (Приказ Минфина от 02.07.

2010 № 66н) разработана таким образом, что в первом разделе табличной части представлены все АК. Причем показатели сгруппированы по строкам с учетом ликвидности, по нарастанию.

То есть в первых строках указывается наименее ликвидное имущество (НМА, ОС, МПЗ), а затем перечисляются наиболее ликвидные активы, в балансе строки:

Отметим, что наиболее ликвидные активы — это не только денежные средства экономического субъекта (наличка, валюта, электронные деньги), но и финансовые АК — строки 1250 и 1240 соответственно. Такие объекты относят в группу А1.

Помимо группы А1, к ликвидным можно отнести и дебиторскую задолженность, срок возврата которой не более года (строка баланса 1230), а также прочие оборотные активы, отраженные в строке 1260. Эти ценности относятся к группе А2, следовательно, показатели групп А1 и А2 — это ликвидные АК.

Рассчитав отношение групп А1 и А2 к сумме краткосрочных обязательств, получаем коэффициент быстрой ликвидности. Данный показатель характеризует способность экономического субъекта рассчитаться по принятым обязательствам за счет реализации имущественных и материальных ценностей. Рекомендуемая норма для показателя — от 0,7 до 1.

Ликвидные активы предприятия. Формулы

Финансовая успешность и потенциал предприятия характеризуются различными показателями, среди которых одним из ключевых является ликвидность. По ее уровню судят не только о платежеспособности компании, но и о ее рыночной устойчивости.

Рассмотрим, какие бывают степени ликвидности активов и как проанализировать уровень ликвидности компании по его отражению в балансе бухгалтерии.

Экономический смысл ликвидности активов

Все фонды, принадлежащие организации, имеют определенную стоимость. Любая собственность компании – материальная, интеллектуальная, иная – может быть представлена в денежном выражении.

Однако большая сумма всех денежных эквивалентов, принадлежащих компании, далеко не всегда свидетельствует о ее «богатстве». В этом отношении фирмы отличаются, прежде всего, финансовыми обязательствами.

https://www.youtube.com/watch?v=vGZon_NLebo

В более выгодном финансовом положении находится та фирма, что потенциально способна в установленные сроки отвечать по всем своим обязательствам, включая текущие издержки, кредиты, платежи и другие расходы и задолженности.

Речь идет не только о наличных средствах, но и возможности их получения в нужное время. Естественно, что получение финансов для организации возможно за счет реализации ее активов. Тот параметр, насколько вовремя это можно сделать, и характеризует ликвидность.

Можно определить ликвидность как экономический показатель так: способность организации с минимальными расходами перевести свои активы в денежную форму в объеме, обеспечивающем адекватное обеспечение основных (как правило, краткосрочных) финансовых обязательств.

Высокая ликвидность говорит о большей скорости превращения активов в деньги.

Основные задачи анализа ликвидности

Исследование ликвидности имеет приоритетное значение при определении финансового состояния организации. Чаще всего это необходимо оценить для выяснения кредитоспособности (платежеспособности) фирмы – степени потенциальной финансовой ответственности.

Можно сделать предварительный расчет, рассмотрев, в какой степени выполняются условия ликвидности активов.

При необходимости более детального анализа применяют точный расчет, включающий вычисление коэффициентов ликвидности. Он подразумевает сравнение активов организации с ее пассивами, расположенными по степени ликвидности.

Степени ликвидности

Степень ликвидности активов фирмы – быстрота обращения их в деньги. Период, необходимый для этой трансформации, принято считать в днях. Чем он короче, тем ликвиднее тот или иной актив.

Бухгалтерский баланс РФ строится по принципу роста ликвидности. В нем сначала идут активы, ликвидность которых ниже всего, а затем эта степень постепенно возрастает.

Степени срочности пассивов

Для анализа ликвидности предприятия нужно будет сопоставить активы с пассивами, а значит, и пассивы необходимо распределить по степени срочности. Это сопоставление будет характеризовать возможность погашения обязательств за счет реализуемых активов.

1 группа: пассивы наибольшей срочности

Те обязательства, погасить которые необходимо в кратчайшие сроки, а именно:

- расчеты по кредитам;

- выплата дивидендов;

- просроченные ссуды;

- другие краткосрочные финансовые договоренности.

Такие пассивы по аналогии с абсолютно ликвидными активами обозначают индексом П1.

2 группа: пассивы короткого срока

Это расходы, которые должны быть произведены в определенный, не слишком продолжительный срок (не более года с отчетной даты):

- краткосрочные кредиты;

- средства, взятые взаймы.

Этой группе присвоен индекс П2.

ВАЖНАЯ ИНФОРМАЦИЯ! Для групп П1 и П2 необходимо точно знать, на какое конкретно время рассчитаны те или иные финансовые обязательства. Это невозможно при внешнем анализе (приходится опираться на данные предыдущих периодов, что снижает точность), но вполне осуществимо при внутреннем исследовании ликвидности.

3 группа: долгосрочные пассивы

К ней относятся пассивы с одноименным обозначением в балансе:

- долгосрочные займы;

- другие пассивы с длительным сроком погашения.

Эту группу обозначают П3.

4 группа: постоянные пассивы

Сюда относят те пассивы, которые в балансе входят в 3 раздел «Капитал и резервы», а также некоторые статьи раздела 4, которые не отнесли на доходы будущих периодов и предстоящие резервы.

Приблизительная оценка ликвидности

Чтобы корректно определить ликвидность, нужно сравнивать активы и пассивы соответствующих групп:

- А1 должно быть больше П1;

- А2 должно превышать П2;

- А3 должно быть выше, чем П3.

Если выполняются все 3 условия, то А4 обязательно будет меньше, нежели П4. Такое соотношение будет означать наличие оборотных активов, то есть минимально достаточное требование для констатации финансовой устойчивости фирмы соблюдается.

СПРАВКА! Удобно оформлять данные для анализа в виде так называемой «таблицы покрытия», где разница между активами и пассивами каждой степени ликвидности и срочности рассматриваются на начало года и финальную дату отчетного периода.

Уточненный анализ ликвидности баланса

Можно исследовать ликвидность, а значит, и кредитоспособность предприятия более детально. Для этого нужно рассмотреть три финансовых коэффициента:

- Абсолютная ликвидность – отношение наиболее ликвидных активов к обычным обязательствам. Показывает, какая доля задолженности может быть погашена без проволочек. Показатель 0,2 является границей, ниже которого коэффициент означает слабеющую кредитоспособность. Этот коэффициент можно рассчитать по формуле:

- Быстрая ликвидность – к высоколиквидным активам для сравнения отношения к обязательствам приплюсовываются краткосрочные дебиторские задолженности, то есть:

- Текущая ликвидность – как с текущими обязательствами соотносятся оборотные активы, то есть хватит ли у фирмы денег, чтобы до конца отчетного года погасить свои краткосрочные обязательства. Формула для вычисления:

Кабс.ликв. = А1 / (П1 +П2).

Кб.ликв. = (А1 +А2) / (П1 +П2).

В норме данный показатель должен укладываться в диапазон 0,7-1,5.

Ктек.ликв. = (А1 +А2 + А3) / (П1 +П2).

Практика допускает значение этого показателя до 3, лучше 1-2. Меньшее значение свидетельствует о неплатежеспособности, а большее – о нерациональном применении средств.

https://www.youtube.com/watch?v=8gmhe_cP_h8

ВАЖНАЯ ИНФОРМАЦИЯ! Каждый коэффициент следует рассматривать в динамике, рассчитывая его в начале и в конце отчетного периода.