Добрый день, уважаемые читатели блога! Сегодня я продолжаю тему учета в бюджетном учреждении, а именно правила расчета платных услуг. Ведь чаще всего государственные учреждения услуги нам оказывают бесплатно, например в школе, больнице и администрации.

Но иногда, некоторые услуги не обеспечиваются государством, и оплачивать их должны граждане. Иногда, это очень удобно, так как проще заплатить, за получить необходимую услугу быстрее и возможно без очереди, тем более плата достаточно не большая, если сравнивать с частными фирмами.

Сегодня рассмотрим подробнее как же формируются платные услуги в казенном учреждении и как осуществляется их расчет.

- Расчет платных услуг в бюджетном учреждении

- К платным образовательным услугам относятся:

- Учредительные документы

- Начисление родительской платы

- Оплата за содержание детей в дошкольном учреждении

- Налог на добавленную стоимость

- Налог на прибыль

- Себестоимость и цена образовательных услуг

- Общие положения организации платных услуг в учреждениях культуры

- Порядок составления калькуляции

- Калькуляция платных услуг в бюджетном учреждении

- Расчет платных услуг в бюджетном учреждении

- Оказание платных услуг учреждениями культуры: методика расчета

- Требования к предоставлению платных услуг учреждениями культуры

- О предоставлении платных услуг муниципальными бюджетными организациями

- Об осуществлении расчета стоимости платных услуг

Расчет платных услуг в бюджетном учреждении

В расчет платных услуг в ДОУ включаются: расходы, связанные с приобретением оборудования, в том числе компьютерного, общественно значимых и оздоровительных мероприятий, приобретение продуктов питания, обслуживание и эксплуатациея информационных систем и ресурсов. Родительская плата не взимается (ст.65 п.3 ФЗ от 29.12.2012 № 273ФЗ):

- за присмотр и уход за детьми-инвалидами,

- детьми-сиротами и детьми, оставшимися без попечения родителей,

- за детьми с туберкулезной интоксикацией.

Платные образовательные услуги, носят не принудительный, а добровольный характер.

ВАЖНО: платные образовательные услуги не могут быть оказаны вместо образовательной деятельности, финансовое обеспечение которой осуществляется за счет бюджетных ассигнований федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов.

Платные образовательные услуги представляют собой осуществление образовательной деятельности по заданиям и за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг, в котором прописана рассчитанная стоимость услуг, способ оплаты, сроки оказания услуги.

К платным образовательным услугам относятся:

Образовательные услуги:

- реализация основных образовательных программ в учреждениях профессионального образования с полным возмещением затрат на обучение за счет юридических и физических лиц;

- изучение учебных дисциплин сверх часов и сверх программ по данной дисциплине, предусмотренных учебным планом;

- репетиторство с обучающимися другого образовательного учреждения;

- курсы по подготовке к школе и поступлению в учреждения профессионального образования, по изучению иностранных языков (сверх обязательной программы).

Развивающие услуги и оздоровительные мероприятия:

- обучение игре на музыкальных инструментах, фотографированию, кино- , видео- , радиолюбительскому делу, кройке и шитью, вязанию, домоводству, танцам, рисованию, графики, скульптуры и т. д.

Оздоровительные и организационные мероприятия:

- формирование групп для специального обучения детей с отклонениями в развитии, специальное обучение по коррекции психического здоровья и прочие;

- организация секций для развития и укрепления физического здоровья (футбол, волейбол, бассейн, баскетбол, хоккей, фигурное катание, легкая атлетика, теннис, лыжи и другая подготовка);

- создание клубов по интересам, экскурсии, театр, кружки художественной самодеятельности (песни, танцы)

К услугам с частичным возмещением денежных средств с родителей (законных представителей) относятся услуги в образовательных дошкольных учреждениях (детские сады и центры развития ребенка – детский сад с приоритетным физическим и психическим развитием, коррекция и оздоровление воспитанников.)

Рассмотрим, отражение, начисление и налогообложение родительской платы за содержание детей осваивающих образовательные программы дошкольного образования в государственных организациях, осуществляющих образовательную деятельность.

Учредительные документы

Лицензия на осуществление образовательной деятельности имеет приложение, являющееся ее неотъемлемой частью. В приложении к лицензии указываются сведения

- о видах образования,

- об уровнях образования (для профессионального образования также сведения о профессиях, специальностях, направлениях подготовки и присваиваемой по соответствующим профессиям, специальностям и направлениям подготовки квалификации),

- о подвидах дополнительного образования,

- адреса мест осуществления образовательной деятельности, за исключением мест осуществления образовательной деятельности по дополнительным профессиональным программам, основным программам профессионального обучения.

Устав (ст.25 Закона «Об образовании») утверждается в порядке, установленном законодательством Российской Федерации.

https://www.youtube.com/watch?v=I0qa86xqaL8

В уставе образовательной организации должна содержаться наряду с информацией, предусмотренной законодательством Российской Федерации, следующая информация:

- тип образовательной организации;

- учредитель или учредители образовательной организации;

- виды реализуемых образовательных программ с указанием уровня образования и (или) направленности;

- структура и компетенция органов управления образовательной организацией, порядок их формирования и сроки полномочий.

В образовательной организации должны быть созданы условия для ознакомления всех работников, обучающихся, родителей (законных представителей) несовершеннолетних обучающихся с ее уставом.

Начисление родительской платы

Ежемесячно, на основании табеля учета посещаемости детей, главный бухгалтер (или уполномоченное им лицо) делает начисление, как правило, в первый рабочий день месяца, следующего за отчетным.

Хочу отметить, что при отсутствии в штате учреждения ставки главного бухгалтера (бухгалтера), данные функции, а именно ведение бухгалтерского и налогового учета, на договорной основе можно передать в централизованную бухгалтерию или в коммерческую организацию, которая имеет соответствующую лицензию (аутсорсинг). Причины, по которым родительская плата может быть уменьшена:

- отсутствие по причине болезни ребенка (основание-справка из медицинского учреждения),

- отсутствие по причине карантина,

- отсутствие ребенка в учреждении в течение летних месяцев (основание-заявление родителя (законного представителя)),

- отсутствие ребенка в учреждении в период отпуска родителей,

- закрытие дошкольного образовательного учреждения на ремонтные или аварийные работы (основание- приказ Учредителя и внутренний приказ учреждения).

Формула начисления родительской платы: Рр=(Руп/Дк)*Дф

Рр — размер родительской платы, за фактические дни посещения, Руп — размер родительской платы, утвержденный, Дк — календарные дни посещения (в месяц),

Дф — фактические дни посещения ребенком образовательного учреждения (в месяц).

Оплата за содержание детей в дошкольном учреждении

Для своевременной оплаты денежных средств за содержание детей в дошкольном учреждении, бухгалтерией (организацией по ведению бухгалтерского учета) выписывается квитанция на оплату (жировка). Формирование платежных документов, происходит с применением программных продуктов, специальных программ.

Комиссия банка (услуги) оплачиваются за счет средств родителей самостоятельно. Денежные средства, так же можно вносить в кассу учреждения.

Сумма излишне перечисленных родительских средств, возвращаются путем перечисления денежных средств на лицевой счет родителя (по письменному заявлению и приказу руководителя учреждения).

Налог на добавленную стоимость

С 1 июля 2014 г услуги по присмотру и уходу за детьми в организациях, осуществляющих образовательную деятельность по реализации образовательных программ дошкольного образования, не облагаются НДС (Федеральный закон от 4 июня 2014 г. N 153-ФЗ «О внесении изменения в статью 149 части второй Налогового кодекса Российской Федерации»).

Налог на прибыль

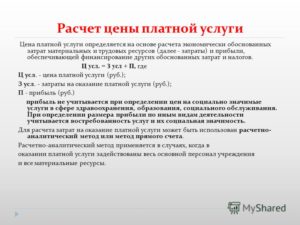

Себестоимость и цена образовательных услуг

Бюджетные учреждения культуры и искусства помимо уставной осуществляют также и иную деятельность, приносящую доход. Самые распространенные услуги, оказываемые населению, — это проведение платных спектаклей, концертов, показ кинофильмов.

В небольших сельских клубах и домах культуры это, как правило, проведение вечеров отдыха, дискотек, различных концертных программ и т.п. Покупая входные билеты, население оплачивает данные мероприятия.

Для расчета цены билета специалисты бухгалтерских служб составляют калькуляцию каждой услуги в отдельности, учитывая специфику расходов. В данную цену должны входить все собранные затраты, чтобы у учреждения оставалась прибыль.

При этом не следует завышать тариф, так как есть вероятность уменьшения спроса населения на услуги данного вида. В представленной статье будет освещен порядок составления калькуляции платных услуг, оказываемых учреждениями культуры, и приведен пример распределения косвенных затрат между разными видами таких услуг.

Общие положения организации платных услуг в учреждениях культуры

Платные услуги учреждениями культуры оказываются в соответствии с потребностями населения на основании приказа руководителя учреждения.

Он координирует деятельность всех служб, которые обеспечивают и производят платные услуги, а также решает вопросы, выходящие за рамки компетенции отдельно взятого подразделения.

Утверждение перечня платных услуг, как правило, также производится руководителем и согласуется с органами местных властей.

https://www.youtube.com/watch?v=-JgVb80Ek-I

Руководитель учреждения отвечает за:

- подбор специалистов;

- распределение времени предоставления платных услуг;

- осуществление контроля качества предоставляемых услуг;

- разрешение конфликтных ситуаций с лицами, оплатившими услугу.

Специалисты, непосредственно оказывающие платную услугу, несут персональную ответственность за полноту и качество ее выполнения.

Предоставление платных услуг производится только по видам, предусмотренным в уставе учреждения.

Учреждение обязано обеспечить граждан бесплатной, доступной и достоверной информацией:

- о режиме работы учреждения;

- о видах услуг, оказываемых бесплатно;

- об условиях предоставления и получения бесплатных услуг;

- о видах платных услуг с указанием их стоимости;

- о контролирующих организациях.

При предоставлении платных услуг сохраняется установленный режим работы учреждения, не должны сокращаться услуги, предоставляемые на бесплатной основе, и ухудшаться их качество.

Предоставление платных услуг осуществляется в рамках договоров, которые бывают устными и письменными.

Устная форма договора в соответствии с п. 2 ст. 159 ГК РФ предусмотрена в случаях предоставления услуг немедленно. Наиболее распространенной из таких услуг является реализация входных билетов.

Однако существуют и услуги, для которых письменное закрепление договора является обязательным условием. Эта форма договора ст.

161 ГК РФ установлена в случаях, когда предоставление услуг носит длительный по времени характер (прокат музыкального оборудования, аренда помещений, организация концертных программ).

При этом в договоре указываются условия и сроки получения платных услуг, порядок расчетов, права, обязанности и ответственность сторон.

Статьей 52 Основ законодательства Российской Федерации о культуре, утвержденных ВС РФ 09.10.1992 N 3612-1 (далее — Закон N 3612-1), определено, что при организации платных мероприятий учреждения культуры вправе устанавливать льготы для отдельных категорий граждан (пенсионеров, студентов, детей, инвалидов и т.д.).

Порядок установления таких льгот для организаций культуры, находящихся в федеральном ведении, определяется Правительством РФ (Постановление N 712 ), для учреждений культуры, находящихся в ведении субъектов РФ, — органами государственной власти субъектов РФ, для организаций культуры, находящихся в ведении органов местного самоуправления, — органами местного самоуправления.

Постановление Правительства РФ от 01.12.2004 N 712 «О предоставлении льгот отдельным категориям посетителей федеральных государственных организаций культуры».

Согласно статистике, процесс ценообразования платных услуг в учреждениях культуры происходит по-разному в зависимости от направления деятельности этих учреждений (Постановление N 132 ).

Например, для расчета цены одного билета по услугам, предоставляемым кинотеатрами, берется либо цена за одну серию (показ фильмов), либо стоимость суток проката видеокассеты (прокат видеокассет). Цена билета на спектакль напрямую зависит от расположения посадочного места в зале (проведение концертов, спектаклей).

В случае если услуги предоставляются музеями и выставками, стоимость билета будет определяться в зависимости от времени посещения данных заведений посетителями. Как правило, цена указывается с учетом экскурсионного обслуживания.

Постановление Госкомстата России от 30.10.1996 N 132 «Об утверждении Методических указаний о порядке регистрации цен и тарифов на отдельные виды платных услуг населению».

Порядок составления калькуляции

Платные услуги, оказываемые учреждениями культуры, не входят в Перечень, утверждаемый Постановлением Правительства РФ N 239 , и поэтому не подлежат государственному регулированию.

Калькуляция платных услуг в бюджетном учреждении

Образец штатного расписания

ГБОУ МГТТЭП им. Красина выражает глубокую благодарность ООО «ЦБУ «Интеркомп» за сотрудничество, своевременность, оперативность и ответственность в оказании услуг по ведению бухгалтерского учета.

Мы верим в сохранение сложившихся деловых и дружеских отношений, надеемся на дальнейшее долговременное и взаимовыгодное сотрудничество. Желаем Вашей компании успешного развития и достижения новых вершин!

ГБОУ детский сад № 1040 выражает благодарность компании «Интеркомп» за успешные необходимые консультационные услуги в сфере закупок и по работе в системе ЕАИСТ.

https://www.youtube.com/watch?v=WFSnRKG0TRI

Благодарим команду Интеркомп ЦБУ за индивидуальный подход, грамотность, оперативность, а главное — уникальное качество в решении сложных вопросов по обслуживанию и сопровождению финансово-хозяйственной деятельности нашей организации!

Администрация КГУ ЦОА УСО выражает особую благодарность и признательность компании Интеркомп ЦБУ за успешное и плодотворное сотрудничество, оперативность и ответственность в оказании услуг по бухгалтерскому учету. Желаем Вашей компании успешного развития и процветания!

Выражаем искреннюю благодарность и признательность сотрудникам компании Интеркомп ЦБУ за их высокий уровень профессионализма, компетентность и оперативность в решении возникающих вопросов.

Администрация прогимназии выражает благодарность Интеркомп ЦБУ за профессионализм, отличную и добросовестную работу, понимание, своевременное предоставление документации, доброжелательное отношение к администрации и сотрудникам прогимназии.

В расчет платных услуг в ДОУ включаются: расходы, связанные с приобретением оборудования, в том числе компьютерного, общественно значимых и оздоровительных мероприятий, приобретение продуктов питания, обслуживание и эксплуатациея информационных систем и ресурсов.

Родительская плата не взимается (ст.65 п.3 ФЗ от 29.12.2012 № 273ФЗ):

- за присмотр и уход за детьми-инвалидами,

- детьми-сиротами и детьми, оставшимися без попечения родителей,

- за детьми с туберкулезной интоксикацией.

Платные образовательные услуги, носят не принудительный, а добровольный характер.

ВАЖНО: платные образовательные услуги не могут быть оказаны вместо образовательной деятельности, финансовое обеспечение которой осуществляется за счет бюджетных ассигнований федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов.

Платные образовательные услуги представляют собой осуществление образовательной деятельности по заданиям и за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг, в котором прописана рассчитанная стоимость услуг, способ оплаты, сроки оказания услуги.

К платным образовательным услугам относятся:

К услугам с частичным возмещением денежных средств с родителей (законных представителей) относятся услуги в образовательных дошкольных учреждениях (детские сады и центры развития ребенка – детский сад с приоритетным физическим и психическим развитием, коррекция и оздоровление воспитанников.)

Рассмотрим, отражение, начисление и налогообложение родительской платы за содержание детей осваивающих образовательные программы дошкольного образования в государственных организациях, осуществляющих образовательную деятельность.

Сначала отметим, что образовательная организация вправе осуществлять только те действия, которые предусмотрены уставом, лицензией или иным учредительным документом. Лицензия на осуществление образовательной деятельности имеет приложение, являющееся ее неотъемлемой частью.

В приложении к лицензии указываются сведения

- о видах образования,

- об уровнях образования (для профессионального образования также сведения о профессиях, специальностях, направлениях подготовки и присваиваемой по соответствующим профессиям, специальностям и направлениям подготовки квалификации),

- о подвидах дополнительного образования,

- адреса мест осуществления образовательной деятельности, за исключением мест осуществления образовательной деятельности по дополнительным профессиональным программам, основным программам профессионального обучения.

Устав (ст.25 Закона «Об образовании») утверждается в порядке, установленном законодательством Российской Федерации.

https://www.youtube.com/watch?v=I0qa86xqaL8

В уставе образовательной организации должна содержаться наряду с информацией, предусмотренной законодательством Российской Федерации, следующая информация:

- тип образовательной организации;

- учредитель или учредители образовательной организации;

- виды реализуемых образовательных программ с указанием уровня образования и (или) направленности;

- структура и компетенция органов управления образовательной организацией, порядок их формирования и сроки полномочий.

В образовательной организации должны быть созданы условия для ознакомления всех работников, обучающихся, родителей (законных представителей) несовершеннолетних обучающихся с ее уставом.

Ежемесячно, на основании табеля учета посещаемости детей, главный бухгалтер (или уполномоченное им лицо) делает начисление, как правило, в первый рабочий день месяца, следующего за отчетным.

Хочу отметить, что при отсутствии в штате учреждения ставки главного бухгалтера (бухгалтера), данные функции, а именно ведение бухгалтерского и налогового учета, на договорной основе можно передать в централизованную бухгалтерию или в коммерческую организацию, которая имеет соответствующую лицензию (аутсорсинг).

Причины, по которым родительская плата может быть уменьшена:

- отсутствие по причине болезни ребенка (основание-справка из медицинского учреждения),

- отсутствие по причине карантина,

- отсутствие ребенка в учреждении в течение летних месяцев (основание-заявление родителя (законного представителя)),

- отсутствие ребенка в учреждении в период отпуска родителей,

- закрытие дошкольного образовательного учреждения на ремонтные или аварийные работы (основание- приказ Учредителя и внутренний приказ учреждения).

Формула начисления родительской платы

https://www.youtube.com/watch?v=EN-FQRADwyI

Рр — размер родительской платы, за фактические дни посещения,

Руп — размер родительской платы, утвержденный,

Дк — календарные дни посещения (в месяц),

Дф — фактические дни посещения ребенком образовательного учреждения (в месяц).

Расчет платных услуг в бюджетном учреждении

В расчет платных услуг в ДОУ включаются: расходы, связанные с приобретением оборудования, в том числе компьютерного, общественно значимых и оздоровительных мероприятий, приобретение продуктов питания, обслуживание и эксплуатациея информационных систем и ресурсов.

Родительская плата не взимается (ст.65 п.3 ФЗ от 29.12.2012 № 273ФЗ):

- за присмотр и уход за детьми-инвалидами,

- детьми-сиротами и детьми, оставшимися без попечения родителей,

- за детьми с туберкулезной интоксикацией.

Платные образовательные услуги, носят не принудительный, а добровольный характер.

ВАЖНО: платные образовательные услуги не могут быть оказаны вместо образовательной деятельности, финансовое обеспечение которой осуществляется за счет бюджетных ассигнований федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов.

Платные образовательные услуги представляют собой осуществление образовательной деятельности по заданиям и за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг, в котором прописана рассчитанная стоимость услуг, способ оплаты, сроки оказания услуги.

К платным образовательным услугам относятся:

- Образовательные услуги:

- реализация основных образовательных программ в учреждениях профессионального образования с полным возмещением затрат на обучение за счет юридических и физических лиц;

- изучение учебных дисциплин сверх часов и сверх программ по данной дисциплине, предусмотренных учебным планом;

- репетиторство с обучающимися другого образовательного учреждения;

- курсы по подготовке к школе и поступлению в учреждения профессионального образования, по изучению иностранных языков (сверх обязательной программы).

- Развивающие услуги и оздоровительные мероприятия:

- обучение игре на музыкальных инструментах, фотографированию, кино- , видео- , радиолюбительскому делу, кройке и шитью, вязанию, домоводству, танцам, рисованию, графики, скульптуры и т. д.

- Оздоровительные и организационные мероприятия:

- формирование групп для специального обучения детей с отклонениями в развитии, специальное обучение по коррекции психического здоровья и прочие;

- организация секций для развития и укрепления физического здоровья (футбол, волейбол, бассейн, баскетбол, хоккей, фигурное катание, легкая атлетика, теннис, лыжи и другая подготовка);

- создание клубов по интересам, экскурсии, театр, кружки художественной самодеятельности (песни, танцы)

К услугам с частичным возмещением денежных средств с родителей (законных представителей) относятся услуги в образовательных дошкольных учреждениях (детские сады и центры развития ребенка – детский сад с приоритетным физическим и психическим развитием, коррекция и оздоровление воспитанников.)

Рассмотрим, отражение, начисление и налогообложение родительской платы за содержание детей осваивающих образовательные программы дошкольного образования в государственных организациях, осуществляющих образовательную деятельность.

Оказание платных услуг учреждениями культуры: методика расчета

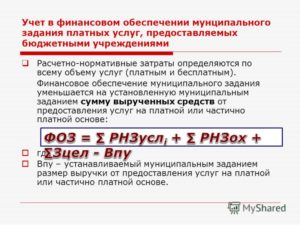

Вопрос о возможности включения в муниципальное задание платных услуг, организованных самим учреждением культуры, волнует как руководителей, так и сотрудников подобных учреждений

Требования к предоставлению платных услуг учреждениями культуры

В муниципальное задание могут быть включены только те услуги, которые предусматриваются нормативно-правовыми документами и имеют под собой расходное обязательство.

В этом году перечень и наименования услуг и работ, включенных в отраслевой реестр Культуры, а также их платность или бесплатность, унифицированы отраслевыми реестрами.

Однако, несмотря на это, в некоторых случаях их правовое обоснование не соответствует требованиям нормативно-правовых документов.

Случается, что в учреждениях культуры без каких-либо для этого оснований установлена бесплатность оказаниями услуг потребителям. Вследствие чего, выполняя муниципальное задание, платные услуги учреждениям культуры предоставлять запрещается.

↯ Внимание! Для скачивания доступны новые образцы: Приказ об оказании дополнительных платных услуг, Требования к договору о дополнительных платных услугах, Прейскурант на оказание платных услуг клубных формирований

https://www.youtube.com/watch?v=Qok0qQxORso

Перечень услуг и работ, которые оказывает учреждение, может определяться учредителем в соответствии с указанной в уставе организации основной деятельностью. Поэтому услуга, к примеру, по организации выставки может осуществляться как в рамках муниципального задания, так и за ними.

Потребители, пользующиеся данной услугой, уведомляются о том, какое основание имеет услуга – предоставляется на платной основе, так как является дополнительной, или же включена в задание учреждения. Учет бланков строгой отчетности должен обеспечивать возможность для контролирующих органов определить количество билетов, реализованных при выполнении задании, и количество вне его рамок.

Законодательством установлены требования к предоставлению услуг, относящихся к основной деятельности учреждения культуры, но предоставляющиеся и по муниципальному заданию, и за его пределами, например:

- в соответствии с нормативными документами бюджетные организации имеют право выполнять работы и оказывать услуги на платной основе как в пределах муниципального задания, так и сверх пределов. При этом оказываемые услуги должны относиться к основным видам деятельности учреждения и предусматриваться его уставом. Для физических и юридических лиц они обязаны предоставляться на одинаковых условиях;

- порядок исчисления платных услуг устанавливается учредителем, если другое не предусматривается законодательством;

- автономные учреждения культуры имеют право предоставлять платные услуги на тех же условиях, что и бюджетные организации. Однако, в отличие от бюджетных учреждений культуры, автономным организациям для исчисления платных услуг не требуется установление Порядка учредителя.

О предоставлении платных услуг муниципальными бюджетными организациями

Существуют различные факторы, в силу которых у бюджетных учреждений культуры возникает необходимость оказания услуг на платной основе. Таким фактором может служить выдвижение в качестве основного требования к организации работы учреждения определение эффективности его деятельности.

В соответствии со статьей 9.2 Федерального закона №7-ФЗ «О некоммерческих организациях» муниципальное бюджетное учреждение вправе оказывать платные услуги в таких случаях:

- если услуги физическим и юридическим лицам предоставляются сверх пределов муниципального задания;

- если услуги оказываются в соответствии с муниципальным заданием, а возможность их предоставления на платной основе предусматривается действующим законодательством;

- если услуги предоставляются в рамках иных видов деятельности, которые означены в учредительных документах.

Для определения эффективности работы муниципального учреждения культуры контролирующие органы берут за основу размер его дохода, который обеспечивается за счет предоставления платных услуг или выполнения другой, приносящей доход деятельности. Также способом «измерения» эффективности является динамика учреждения.

В случае отсутствия дохода муниципальное учреждение переходит в статус казенного, чьи доходы даже в случае извлечения, зачисляются в бюджет соответствующего уровня. Оставаясь в статусе бюджетного, данное учреждение, с экономической точки зрения, будет считаться неэффективным.

В соответствии со статьей 46 Основ законодательства Российской Федерации о культуре некоторые муниципальные услуги должны предоставляться бюджетными учреждениями культуры на платной основе.

При этом учитывается, что определенную часть расходов на оказание этих услуг покрывает учредитель при обеспечении финансирования муниципального задания.

К данным услугам следует отнести, к примеру, демонстрацию кинофильмов, проведение концертов и другие.

В действующем законодательстве означено, что Министерство культуры России обязано утвердить базовый перечень государственных и муниципальных услуг и работ, которые предоставляются учреждениями культуры. И обеспечить в этом перечне четкое разграничение услуг и работ на платные и бесплатные.

Об осуществлении расчета стоимости платных услуг

Расчет по платным услугам муниципального бюджетного учреждения производится исходя из нескольких факторов:

- экономически обоснованной себестоимости;

- спроса;

- потребностей и возможностей потребителей;

- уникальности предложенных услуг или работ.

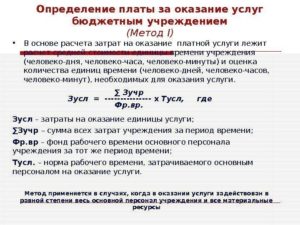

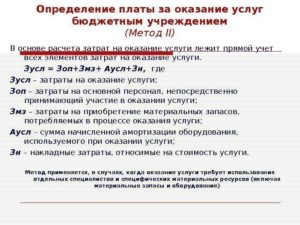

Расчетом стоимости платных услуг занимаются бухгалтерские и экономические службы учреждения культуры. Методика расчета цен платных услуг, оказываемых населению, обеспечивает осуществление расчета тарифа каждой услуги в индивидуальном порядке. Для расчета себестоимости производится анализ следующих показателей:

- финансовых затрат на выплату заработной платы работников учреждения, которые принимают непосредственное участие в оказании услуги в соответствии со штатным расписанием;

- начислений на заработную плату;

- различных материальных затрат, необходимых при оказании той или иной услуги;

- амортизации объекта;

- накладных расходов.

В некоторых случаях при расчете стоимости услуги используется система повышающих коэффициентов. Это чаще всего зависит от уникальности самой услуги, ценности используемых объектов и так далее. Примером может послужить расчет платы за предоставление услуги «театральные костюмы напрокат».

При расчете тарифа используется формула:

Т = Зп + Нч + МЗ + А + Нрасх,

где Т – тариф на услугу проката;

Зп – сумма заработной платы работников, которые участвуют в оказании услуги;

Нч – начисления на заработную плату;

МЗ – материальные затраты, связанные с оказанием услуги;

А – амортизация;

Нрасх – накладные расходы.

https://www.youtube.com/watch?v=XxpTly4p1go

В учреждениях культуры очень часто отсутствуют специальные отделы, которые бы занимались исключительно предоставлением услуги проката театральных костюмов, поэтому расчет тарифа за данную платную услугу будет осуществляться таким образом:

Тк = МЗк + Ак + Нрасх,

где Тк – тариф на услугу проката театральных костюмов;

МЗк – материальные затраты, связанные с оказанием услуги;

Ак – амортизация театральных костюмов;

Нрасх – накладные расходы.

Амортизация объекта ( в данном случае театральных костюмов) учитывается в себестоимости услуги пропорционально времени оказания услуги и определяется в соответствии с балансовой стоимостью театральных костюмов и сроком полезного использования.

Расчет амортизации театральных костюмов производим по формуле:

Ак = БС : Спи : К, где

Ак – амортизация;

БС – балансовая стоимость;

Спи – срок полезного использования;

К – годовое количество дней (часов).

В соответствии с нормативными документами театральные костюмы вошли в состав группы основных средств со сроком полезного использования от 3 до 5 лет. Чаще всего при расчете применяется максимальный срок полезного использования, то есть пять лет.

Например, костюм Деда Мороза пользуется спросом в период новогодних праздников. Его балансовая стоимость составляет 50 тысяч рублей. Два раза в год он сдается в химчистку, стоимость которой составляет три тысячи рублей. Время сдачи в прокат – 25 дней.

Для расчета амортизации используется формула:

Ак = 50 000 : 5 : 365 = 27 рублей в сутки.

Расчет стоимости проката производится следующим образом:

Р

МЗк = 3000 руб. : 25 дней (планируемое время сдачи в прокат) = 120 руб. в сутки.

Накладными расходами является часть косвенных расходов, которые не поддаются расчету методом прямого счета. Их определяют в процентном отношении, к примеру, 20% от суммы прямых расходов – амортизации и материальных затрат.

Нрасх = (27 руб. + 120 руб.) х 20% = 29 руб. 40 коп.

Таким образом, дневной тариф на услугу проката костюма Деда Мороза составит 176 руб. 40 коп. (27 руб. + 120 руб. + 29 руб. 40 коп.)

Методика расчета платных услуг, оказываемых муниципальными учреждениями культуры включает применение в некоторых случаях системы коэффициентов. Например, если коэффициент ценности используемых объектов 1,5, то в этом случае дневной тариф на услугу проката составит 264 руб. 60 коп. (176 руб. 40 коп х 1,5).

В случае, если в штате учреждения культуры имеются работники, занимающиеся непосредственно оказанием услуг проката театральных костюмов, то при расчете себестоимости необходимо использовать расходы на заработную плату и начисления на заработную плату.