изображение с сайта informer-ast.ru

С оценкой недвижимости приходится сталкиваться не только работникам бухгалтерии крупных предприятий, которым надо учитывать на балансе то или иное сооружение. Даже простым обывателям зачастую следует знать о реальной цене покупаемой жилплощади: покупателям – чтобы не купить втридорога, продавцам – чтобы не продешевить.

Оценка имущества – очень сложный процесс, который осуществляют эксперты в данной деле, имеющие соответствующие разрешения и лицензии.

В своей работе они используют различные методы, в зависимости от объекта и конкретной ситуации.

В данной статье познакомимся с таким важным этапом в оценке, как определение восстановительной стоимости недвижимости, узнаем, что значит это понятие и какие существуют методики по ее расчету.

- Пара слов об оценке

- Что такое восстановительная стоимость

- Методы определения восстановительной стоимости объекта недвижимости

- Ресурсный метод

- Индексный метод

- Метод сравнительной единицы

- Модульный метод

- Особенности оценки методом восстановительной стоимости зданий, бывших в эксплуатации

- Пара слов в заключении

- Восстановительная стоимость основных средств, нематериальных активов

- Основные особенности

- Восстановительная стоимость основных средств

- Восстановительная стоимость нематериальных активов

- Как установить величину восстановительной стоимости

- Переоценка основных средств

- Методы вычисления восстановительной стоимости

- Метод расчленения по отдельным составляющим

- Метод количественного исследования

- Укрупненные показатели восстановительной стоимости

- Восстановительная стоимость

- Полная восстановительная стоимость

- Как определить восстановительную стоимость

- Стоимость основных средств

- Определение восстановительной стоимости

- Отображение в учете

- Организация переоценки

- Что такое восстановительная стоимость недвижимости?

- Методы оценки восстановительной стоимости недвижимости

- 1. Метод сравнения

- 2. Доходный метод

- 3. Затратный метод

- Разбираемся в терминологии

- Как рассчитывается восстановительная стоимость недвижимости?

- Что важно учесть при расчете восстановительной стоимости?

- Восстановительная стоимость: формула

- Первоначальная и восстановительная стоимость основных средств

- Первоначальная восстановительная и остаточная стоимость

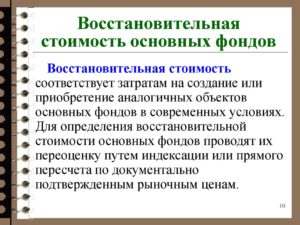

- Как определяется восстановительная стоимость основных фондов

Пара слов об оценке

Всего существует три способа оценки недвижимости:

- Рыночный или сравнительный метод подразумевает сравнение имеющейся постройки с аналогичной, цена на которую известна.

- Доходный – самый популярный метод. Учитывает не только цена самого сооружения, но и возможную прибыль и риски.

- Затратный метод предполагает оценку недвижимости на основе учета затрат, необходимых на возведение такого же здания на текущую дату. При этом также учитывается износ улучшений со временем при использовании помещения, а также под воздействием разных факторов.

Остановимся поподробнее на последнем способе.

Если затраты на строительство и учет износа определены верно, то результаты данного подхода весьма точные.

Сам же метод включает определенные этапы:

- Определение восстановительной стоимости объекта недвижимости.

- Учет предпринимательской прибыли.

- Выявление и оценка видов износа.

- Выявление рыночной цены земельного участка.

- Окончательный прайс с корректировкой восстановительной стоимости на величину износа и прибавлением цены участка.

изображение с сайта okbuh.ru

Применяется затратный метод в следующих случаях:

- обоснование нового строительства;

- оценка недавно построенного здания;

- определение способа наиболее рационального использования земли;

- оценка недостроя;

- оценка объектов для целей страхования или налогообложения;

- при нехватке сведений для применения других способов.

Что такое восстановительная стоимость

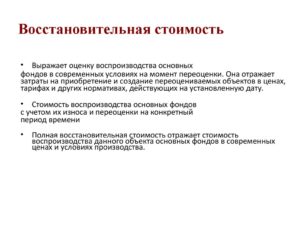

Восстановительная стоимость объекта недвижимости – это стоимость здания, рассчитанная в текущих ценах без учета затрат, как будто оцениваемый объект был только построен к дате оценки. Она может быть рассчитана на основании стоимости воспроизводства или замещения.

Воспроизводство учитывает затраты на строительства точно такого же сооружения, изготовленного из таких же материалов, по таким же нормам, как оцениваемое, но в ценах на текущую дату. Этот вариант определения восстановительной стоимости предпочтительней, потому что позволяет точнее определить сумму затрат.

Замещение подразумевает учет расходов на постройку схожего по размерам и функциональной направленности здания, но из современных материалов и по сегодняшним технологиям. Это менее точный метод, так как сравниваемые объекты могут значительно отличаться по своим характеристикам, а определение соответствия анализируемого помещения с аналогичным ему носит весьма субъективный характер.

Полная восстановительная стоимость оцениваемого объекта недвижимости – это восстановительная стоимость основных фондов, которая включает в себя в том числе все затраты, необходимые для ввода недвижимости в эксплуатацию. Она отражается в бухгалтерском балансе и включает в себя прямые и косвенные затраты, а также прибыль предпринимателя.

Прямые затраты непосредственно связаны с процессом постройки. Они включают в себя:

- цену за материалы и оборудование;

- заработную плата рабочих;

- содержание временных сооружений на территории стройки;

- транспортные и складские расходы;

- оплату коммунальных платежей и содержание инженерных сетей;

- прямые и накладные расходы подрядчика.

Косвенные расходы не имеют прямого отношения к строительству. Обычно, они включают в себя:

- оплату проектных работ;

- содержание административного персонала, а также бухгалтерские и юридические услуги;

- земельные работы;

- затраты на страхование, рекламу, маркетинг и пр.

изображение с сайта redate.ru

Под прибылью застройщика понимают то вознаграждение, которое он рассчитывает получить за инвестирование в стройку и связанные с этим риски.

Методы определения восстановительной стоимости объекта недвижимости

Всего существует четыре способа для расчета восстановительной стоимости объектов недвижимости.

https://www.youtube.com/watch?v=zoMShlDMdrY

Это следующие методы:

- ресурсный;

- индексный;

- сравнительной единицы;

- модульный.

Рассмотрим подробно каждый из них.

Ресурсный метод

Основан на оценке определении фактических объемов конструктивных элементов, расхода материалов, оплаты труда рабочих и прочих лимитированных затрат.

При этом цена материалов и работ берется в текущих ценах, что дает в конечном итоге прайс, максимально приближенный к рыночным расценкам. Однако данный метод очень трудоемкий и требует привлечения профессионалов с большим опытом.

Даже с условием применения сметных программ, определения всех затрат на СМР займет много времени и сил.

Кроме того, так как используются нынешние показатели расценок, то материалы и оборудования, находящиеся в эксплуатации уже более 5 лет, скорее всего, будут заменены в расчете на аналогичные, а значит используется стоимость замещения.

Также особого внимания в данном подходе требует определение уровня износа, так как современные нормативы по срокам службы могут быть некорректными по отношению к старым конструкциям.

В вариациях ресурсного метода есть упрощенные модели, когда применяется ресурсно-индексный, когда цены берутся в базовых значениях на какой-то год и умножаются на соответствующий индекс, или упрощенный способ вычисления, при котором зарплату рабочих и эксплуатацию машин находят как определенный процент от стоимости строительных материалов.

Индексный метод

Здесь предполагается использовать имеющуюся сметную документацию в базисном уровне цен. Для приведения в соответствие с текущими ценами, базисные умножаются на нужный индекс, рекомендованный территориальными центрами по ценообразованию в строительстве.

Используемые коэффициенты могут быть интегральными, т.е. применяться ко всей смете, или дифференцированными, значит быть отдельными по разным пунктам.

Практика показывает, что разница в расчетах при использовании интегральных или дифференцированных индексов составляет от 10 до 15%.

изображение с сайта uralkvartira.ru

Метод сравнительной единицы

Данный способ опирается на данные в нынешних ценах об определенном физическом параметре, например, площади в м2 или объема помещения в м3. При этом количество единиц умножается на стоимость одной единицы на текущую дату.

Стоимость единицы типового помещения можно узнать из статистических данных, публикуемых в специальных информационных сборниках, например бюллетеней центров ценообразования в регионе.

Также можно использовать базисные цены и умножать их на соответствующий индекс.

Надо иметь в виду, что при использовании этой методики одним из важных условий является тщательный подбор аналогичного строения, по которому будет производиться оценка. Иногда применяются дополнительные параметры для расчета, и тогда можно использовать следующую формулу:

Сстр = Сепс х Sо х К1 х К2 х К3 х К4 х К5,

Где Сстр – стоимость строительства;

Сепс – стоимость одной единицы типичного объекта на базовое число;

К1 – коэффициент, отражающий отличия по физическим параметрам между фактическим объектом и типовым;

К2 – индекс, учитывающий место расположения недвижимости;

К3 – изменение в расценках за СМР от базовой даты до текущего числа;

К4 – прибыль застройщика;

К5 – НДС.

Этот метод удобен в случае, когда оценке подлежит только часть здания, и рассчитать ее пропорционально от общей стоимости нет возможностей из-за разницы в планировке, отделке и других качественных характеристик. Это не слишком трудоемкий процесс, однако и точность его не велика – порядка 15-20%.

Модульный метод

По-другому это метод разбивки на компоненты. Здесь все здание делится на разные крупные блоки, например отдельно учитываются земельные работы, монтаж, фундамент, стены, перекрытие, кровля, отделочные работы и прочие.

В процентном отношении определяется доля каждого модуля в общем объеме восстановительной стоимости объекта недвижимости. Эти данные есть в техническом паспорте помещения или из сборника укрупненных сметных нормативов.

Расценки также берутся из нормативных источников, при необходимости составляются локальные сметы.

Соответственно, стоимость всего здания будет равна сумме цены всех компонентов. Это можно записать формулой:

где Сстр – стоимость строительства здания целиком;

Vj – объем работ по j-му компоненту;

Cj – цена каждого модуля;

m – количество выделенных блоков помещения;

Кзн — коэффициент, отражающий существующие отличия между оцениваемым объектом и выбранным типичным зданием (для идентичного объекта Кзн-1);

Метод применим при приближенной оценки или в случае недостатка информации. Тогда зная стоимость одного блока и ту процентную часть, которую он составляет от всего объема, можно приблизительно узнать стоимость всего объекта.

Особенности оценки методом восстановительной стоимости зданий, бывших в эксплуатации

Для недвижимости, которая уже не один год эксплуатируется, часто требуется определить не восстановительную, а окончательную стоимость, т.е. уменьшенную на величину износа.

https://www.youtube.com/watch?v=NxZ-iU_Kl00

Износ помещения не зависит напрямую от его возраста. Помимо даты постройки учитываются другие факторы, которые влияют на состояние здания, например, климатические условия, степень вибрации, характер эксплуатации и другие.

изображение с сайта kadastrmapp.ru

Кроме того, износ может быть физическим, когда со временем ухудшается состояние материалов и оборудования, и моральным – когда из-за дефектов или особенностей конструкции здание перестает отвечать современным требованиям.

Пара слов в заключении

Мы рассмотрели расчет восстановительной стоимости объектов недвижимости разными методами. Это только один из показателей при оценки зданий. Для комплексного анализа состояния помещения нужно обратиться к профессионалам – оценщикам и сметчикам с большим стажем работы. Только она грамотно сделают заключение об окончательной стоимости недвижимости.

data-block2= data-block3= data-block4=>

Восстановительная стоимость основных средств, нематериальных активов

Восстановительная стоимость представляет собой стоимость, на базе которой осуществляется оценка основных средств по завершении переоценки.

Основные особенности

Для нужд обложения налогами все ОС стоимостью свыше 10 000 рублей при их введении в эксплуатацию списываются в материальные затраты. Стоимость объектов нельзя сразу скорректировать. Исключение составляют эти ситуации:

- Реконструкция ОС.

- Модернизация.

- Переоценка.

- Дооборудование.

- Неполная ликвидация.

Переоценка осуществляется посредством инструмента прямых перерасчетов или с помощью документального установления рыночной стоимости. цель переоценки – установление реальной стоимости имущества через приведение существующей стоимости к рыночным ценам. При этом во внимание принимаются условия при проведении процедуры.

Переоценка может осуществляться по этим стоимостям:

- Первоначальной. По этой стоимости ОС приходуются фирмой. Она определяется методом приобретения.

- Восстановительной. Представляет собой стоимость воспроизводства ОС в актуальных условиях.

- Остаточной. Равна несамортизированной части стоимости ОС.

Стоимость объектов, по которой они были приняты к учету, крайне редко подлежит изменению.

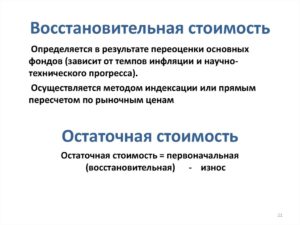

Восстановительная стоимость основных средств

Восстановительная стоимость ОС представляет собой стоимость, по которой средство учитывается после проведения переоценки. То есть это переоцененная первоначальная стоимость ОС. Она может в результате переоценки как увеличиться, так и уменьшиться.

Переоценка осуществляется для установления реальной стоимости объекта. Цена изменяется таким образом, чтобы она соответствовала рыночным расценкам и условиям производства. Соответствующие сведения приведены в пункте 41 Приказа Минфина №91н от 13 октября 2003 года.

Переоценка по восстановительной стоимости может осуществляться не чаще раза в год. Процедура выполняется на определенную дату. В частности, это 31 декабря отчетного года. Основание – пункт 15 ПБУ 6/01.

ВАЖНО! Установление ВС – это право, а не обязанность фирмы.

Однако если переоценка проведена один раз, ее придется регулярно выполнять в дальнейшем. Процедура осуществляется путем индексации или прямого перерасчета на основании существующих рыночных цен. Соответствующая информация содержится в пункте 43 Приказа Минфина №91н от 13 октября 2003 года.

Восстановительная стоимость нематериальных активов

Переоценка осуществляется в отношении как основных средств, так и нематериальных активов. Если по конкретным группам активов есть активный и меняющийся рынок, переоценка может проводиться по данным этого рынка. Переоценка НМА выполняется не чаще раза в год на основании пункта 17 ПБУ 14/2007.

Если процедура осуществлена хотя бы один раз, придется осуществлять ее регулярно. Соответствующее правило дано в пункте 18 ПБУ 14/2007. Принятие решения о проведении процедуры определяется степенью существенности текущей ситуации. Показатель этой существенности должен быть зафиксирован в Учетной политике фирмы.

Как установить величину восстановительной стоимости

Восстановительная стоимость равна сумме, которую выплатит фирма на дату осуществления переоценки в ситуации необходимости замены одного из объектов. Она определяется на основании этих показателей:

- Стоимость на товары с аналогичными характеристиками, сведения о которой получены от производителя.

- Цены, которыми располагают учреждения госстатистики, торговые инспекции.

- Стоимость, зафиксированная в специальной литературе и СМИ.

- Оценка бюро инвентаризации.

- Заключения экспертов об актуальной цене.

Информация о стоимости должна быть подтвержденной и достоверной.

Переоценка основных средств

При проведении переоценки ОС нужно учитывать, что в дальнейшем нужно регулярно выполнять эту операцию. Необходимо это для того, чтобы цена, указанная в бухгалтерской отчетности, не расходилась с восстановительной стоимостью.

https://www.youtube.com/watch?v=kJGPWcwcTQg

Перед проведением переоценки нужно провести подготовительную работу. В частности, нужно выпустить приказ или иную распорядительную бумагу. Также готовится перечень ОС, которые подлежат переоценке. В перечне нужно изложить эти сведения:

- Наименование объекта.

- Дату его покупки или изготовления.

- Дату, в которую объект принят к учету.

Проверяется, все ли эти объекты есть на месте. В рамках процедуры можно использовать эти сведения:

- Начальная стоимость объекта или его актуальная стоимость на 31 декабря прошлого отчетного года, если переоценка уже проводилась.

- Начисленная амортизация на 31 декабря прошлого года за весь период эксплуатации ОС.

- Актуальная стоимость объектов на 1 января отчетного года, которая подтверждается документами.

ВАЖНО! Часть ОС, стоимость которых не превышает 20 000 рублей, отражается в отчете в качестве части материально-производственных запасов.

Методы вычисления восстановительной стоимости

Существуют различные методы определения восстановительной стоимости. Рассмотрим все.

Метод расчленения по отдельным составляющим

Основное его отличие от предыдущего метода – это то, что стоимость недвижимости определяется на основании суммы цен на каждый строительный элемент. Траты на отдельные элементы устанавливается на базе прямых и косвенных издержек. В рамках метода применяется эта формула:

Цз = (∑Обj * Cj) * Кн

В рамках формулы используются эти показатели:

- Цз – стоимость постройки недвижимости.

- Обj – объем отдельного элемента.

- Цеj – стоимость одной единицы объема.

- Кон – коэффициент, выражающий отличия между определенным объектом и типовым объектом. Для объектов аналогичного типа Кон составит 1.

Оба метода не являются совершенными. Они позволяют получить только приблизительные значения.

Метод количественного исследования

Метод количественного исследования – это основа применения ранее приведенных методик. В его рамках учитывают все ключевые показатели. Соответственно, метод позволяет получать более точные результаты. Однако он очень затратный. Метод обычно реализуется специалистами с соответствующим образованием и опытом.

Укрупненные показатели восстановительной стоимости

Укрупненные показатели включают в себя такие значения, как:

- Все прямые расходы.

- Накладные траты и сметную прибыль.

- Общеплощадочные траты на организацию и освоение участка.

- Расходы на временные сооружения.

- Траты на выполнение работ в зимний период.

- Прочие работы.

Восстановительная стоимость постройки равна стоимости ее строительства, выведенной в сводном сметном расчете. Для установления полной ВС требуется укрупненный показатель (стоимость м3) помножить на строительный объем здания. Показатель можно подобрать при помощи соответствующей таблицы сборника. Выбор необходимого значения по сборнику зависит от этих характеристик:

- Назначение здания.

- Его конструкция.

- Материал, из которого изготовлен фундамент.

- Материалы стен, перекрытия, колонн.

- Количество этажей.

- Внешняя и внутренняя отделка.

Если характеристики постройки расходятся со значениями, указанными в сборнике, вносятся поправки к восстановительной стоимости. Порядок внесения этих поправок приведен в том же сборнике.

Укрупненный показатель можно представить в этом виде:

Сстр = В * Vстp * Ki * И1 * И2

В формуле использованы эти значения:

- В – ВС 1 м3 объекта.

- V — строительный объем здания, м3.

- Кi – поправочный коэффициент, позволяющий учесть отличие фактических характеристик объекта от типовых. Эти отличия могут зависеть от климатической зоны, территориального пояса.

- Н1 – индекс перехода цен от базового уровня к ценам на 1 января 1984 года.

- Н2 – индекс перехода цен от состояния на 1 января 1984 года к актуальным ценам.

В укрупненные показатели входят все общестроительные работы, санитарно-технические средства, электрическое освещение, слаботочное оборудование внутри зданий, железнодорожные пути, если они обустроены в пределах постройки.

Показатели, содержащиеся в сборниках и относящиеся к зданиям из кирпича, относятся в том числе к зданиям со стенами из мелких блоков.

Однако актуально это только для тех случаев, когда в сборнике нет показателя специально для стен из мелких блоков.

При переоценке устаревших зданий можно пользоваться показателями для аналогичных, но уже современных зданий. Поправки на несущественные отклонения не делаются.

https://www.youtube.com/watch?v=r2HHkMk8LQs

Постройки с кирпичными и бетонными сводами подлежат оценке по таблицам для зданий с аналогичными свойствами с железобетонными перекрытиями. Сооружения, которые прошли через реконструкцию, проходят переоценку в соответствии с их новым предназначением и новыми свойствами.

Восстановительная стоимость зданий, которые арендуются фирмой, устанавливается с учетом определенного вида внутренней отделки по стоимости основного здания. Стоимость встроенных помещений включается в общую ВС. Однако она также должна быть прописана отдельно.

Восстановительная стоимость

Восстановительная стоимость основных средств

Восстановительная стоимость – стоимость основных средств в современных условиях, при современных ценах и технике, это стоимость, по которой оцениваются основные средства после проведения переоценки.

Основные средства стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов должен быть организован надлежащий контроль за их движением.

Для целей налогообложения объекты стоимостью до 10000 рублей в момент ввода в эксплуатацию единовременно списываются на материальные расходы.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

С течением времени происходит отклонение первоначальной стоимости основных средств от первоначальной стоимости аналогичных основных средств, приобретаемых или изготавливаемых в более поздние периоды. Для того чтобы устранить возникающие отклонения и производится переоценка основных средств.

Целью переоценки объектов основных средств является определение реальной стоимости объектов основных средств путем приведения их первоначальной стоимости в соответствие с рыночными ценами и условиями воспроизводства на дату переоценки.

В соответствии с п. 15 ПБУ 6/01 коммерческая организация может не чаще одного раза в год, на начало отчетного года, переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. Переоценка производится путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Под текущей (восстановительной) стоимостью понимается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

При определении этой стоимости могут быть использованы следующие данные:

– данные на аналогичную продукцию, полученную от организаций-изготовителей;

– сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

– сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

– оценка бюро технической инвентаризации;

– экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Принимая решение о переоценке основных средств, входящих в однородную группу объектов, организации должны помнить, что в последующем придется регулярно проводить переоценку, чтобы стоимость указанных объектов, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Перед проведением переоценки основных средств проводится подготовительная работа, в частности оформляется приказ или иной распорядительный документ о проведении переоценки, подготавливается перечень объектов основных средств, подлежащих переоценке. В перечне указывается точное наименование объектов, дата их приобретения, сооружения, изготовления, дата принятия объектов к бухгалтерскому учету. Проводится также проверка наличия этих объектов.

https://www.youtube.com/watch?v=LXv8oqzkeUA

В соответствии с п. 46 Методических указаний N 91н исходными данными для переоценки являются:

– первоначальная стоимость или текущая (восстановительная) стоимость, если объект ранее уже подвергался переоценке, по состоянию на 31 декабря предыдущего отчетного года;

– сумма начисленной на эту же дату амортизации за все время использования объекта;

– документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов на 1 января отчетного года.

При переоценке производится пересчет первоначальной стоимости, текущей (восстановительной) стоимости, если объект уже переоценивался, а также суммы начисленной амортизации.

Результатом переоценки может быть, как дооценка, так и уценка объекта основных средств.

Полная восстановительная стоимость

Cтраница 1

Полная восстановительная стоимость — это стоимость всех затрат, которые будут осуществлены организацией при замене объектов основных средств на аналогичные новые объекты по рыночным ценам.

Полная восстановительная стоимость стоимость воспроизводства основных фондов на определенную дату; позволяет определить величину затрат, которые потребуются на замену основных средств.

Как определить восстановительную стоимость

Восстановительная стоимость определяется с использованием индекса новых рыночных цен; данных о стоимости аналогичных видов продукции, по которым определена восстановительная стоимость; укрупненных коэффициентов изменения цен.

Остаточная стоимость инвентарная или восстановительная стоимость за вычетом одного из следующих элементов: износа, исчисляемого по нормам амортизационных отчислений и поправочных коэффициентов к ним; оценочной стоимости дефектов, возникших при длительной и непрерывной эксплуатации объектов и приведших к утрате потребительских качеств; износа, начисляемого на основании метода экспертных оценок.

Полная восстановительная стоимость не может быть определена по данным бухгалтерского учета; для этого требуется проведение специального статистического обследования-переоценки основных фондов.

Полная восстановительная стоимость основных средств в неизменных ценах какого-либо одного года применяется для характеристики динамики физического объема совокупности различных видов основных средств за ряд периодов.

Для определения полной восстановительной стоимости зданий, сооружений и объектов незавершенного строительства, индексы пересчета подбираются исходя из периодов осуществления затрат на строительство объектов.

ОПСС п — полная восстановительная стоимость / — и группы, списанных с баланса основных производственных средств.

Для целей переоценки определяется полная восстановительная стоимость, под которой понимается стоимость воссоздания нового объекта в текущих ценах.

Начисление амортизации производится на полную восстановительную стоимость основных средств, учтенную на балансах железных дорог и предприятий железнодорожного транспорта.

В случае невозможности оценить полную восстановительную стоимость отдельных объектов основных фондов в связи с отсутствием на рынке как самих этих объектов, так и их аналогов ( по которым можно было бы провести экспертную оценку современных затрат на воспроизводство имеющихся у организации объектов) руководителю организации представлялось право использовать в учете и отчетности их полную балансовую стоимость по состоянию на 31 декабря 1995 года. В соответствии с ПБУ 6 / 97 организации имеют право не чаще одного раза в год ( на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. Проведение переоценки основных фондов в течение года и ежеквартальное подведение ее итогов в данном случае не предусматриваются.

Разность между инвестиционной стоимостью и полной восстановительной стоимостью ( или полной стоимостью замещения) характеризует размер капитальных вложений.

В ходе переоценки основных фондов определяется не только полная восстановительная стоимость объектов, входящих в состав основных фондов ( здесь учитываются также расходы по транспортировке и установке), но и их остаточная ( с учетом начисленного бухгалтерией износа) восстано-вительна я.

Если переоценка проводится методом прямого пересчета, то полная восстановительная стоимость объекта определяется на основе рыночных цен на аналогичные новые объекты, подтвержденных заключениями экспертов-оценщиков, или справками предприятий-изготовителей или торгующих организаций, или публикациями в средствах массовой информации.

Основные фонды после переоценки числятся на балансах предприятий по полной восстановительной стоимости, выполняющей функции полной первоначальной стоимости, а все объекты основных фондов, вводимые в действие после переоценки, зачисляются на баланс предприятий по полной первоначальной стоимости соответствующих лет. Баланс основных фондов составляют исходя из полной балансовой стоимости без вычета износа.

Объекты, приобретаемые не новыми, принимают на баланс по полной восстановительной стоимости.

В связи с этим на выплаченную сумму дебитуется счет основных средств и кредитуется счет уставного фонда; затем в той же корреспонденции счетов записывается сумма, недостающая до восстановительной стоимости объекта, а сумма износа на момент приобретения отражается по дебету счета уставного фонда и кредиту счета износа.

При покупке основных средств у кооперативных и общественных организаций дебитуется счет основных средств и кредитуется счет долгосрочного кредитования на полную восстановительную стоимость. Одновременно последний счет дебитуется, а счет износа основных средств кредитуется на разницу между восстановительной и покупной стоимостью объектов.

По мере погашения задолженности кредитуется расчетный счет в Госбанке и дебитуется счет долгосрочного кредитования. Если объекты приобретаются за счет спецфондов, местных доходов железнодорожных станций или других специальных источников, то суммы погашенной задолженности одновременно записывают в дебет счетов, на которых учтены источники, и кредит счета уставного фонда. Через баланс капиталовложений эту операцию не проводят.

Страницы: 1 2 3 4

Основные средства в системе бухгалтерского учета организаций оцениваются по первоначальной (балансовой) и остаточной стоимости.

https://www.youtube.com/watch?v=QU12ihCR5Kg

Начальная стоимость долгосрочных материальных активов отклоняется отих реальной стоимости под влиянием инфляции и иных ценообразующих факторов.

Стоимость основных средств

Для устранения этого несоответствия хозяйствующие субъекты совершают переоценку основных фондов: устанавливают восстановительную стоимость актива.

Определение восстановительной стоимости

Значение восстановительной стоимости основных средств определяется корректировкой ихпервоначальной (либо ранее переоцененной) цены и величины амортизационных отчислений за период эксплуатации. Различают полную и остаточную (за вычетом износа) восстановительную стоимость.

Способ расчета восстановительной стоимости актива зависит от метода, применяемого для переоценки. Есть 2 способа установления текущей цены объекта:

- Прямая переоценка —этопересчетисходной стоимости на основании документального подтверждения: сведений о ценах на продукцию других изготовителей, статистических публикаций, экспертных выводов субъектов оценочной деятельности.

- Индексация — это расчет с использованием индексов (коэффициентов) переоценки. Эти показатели ежегодно разрабатываются статистическими органами с учетом инфляции по группам и срокам приобретения (создания) основных фондов.

Отображение в учете

Положительная разница между восстановительной и балансовой стоимостью актива отображается в учете предприятия как дооценка актива, отрицательная — как уценка. Дооценка приводит к приросту добавочного капитала предприятия, формирующегося суммами дооценок внеоборотных активов, а уценка относится к прочим затратам.

Отображение уценки или дооценки зависит от факта совершения переоценки в предшествующих годовых отчетных периодах и ее итогов:

- дооценка превышает предыдущую уценку: часть дооценки, покрывающая уценку, включается в доход, а оставшаяся сумма увеличивает размер добавочного капитала (увеличением по кредиту счета);

- уценка превышает предыдущую дооценку: часть уценки, покрывающая дооценку, уменьшает размер добавочного капитала (увеличением по дебету счета), а оставшаяся сумма становится прочими расходами.

Остаток сумм до превышающих уценки объектов, которые выбывают из добавочного капитала фирмы переходит на счет нераспределенной прибыли.

Организация переоценки

Предприятия самостоятельно определяют потребность впереоценке их имущества. Такое решение оформляется распоряжением (приказом) руководителя и указывается в учетной политике. Переоценка производится в конце (последний день) отчетного периода и не больше одного раза в год.

В процессе переоценки объекта, пересчет выполняется для всей группы основных фондов, к которой он принадлежит (транспортные средства, здания, машины и оборудование и пр.).

Группа, которая раннее переоценивалась, подлежит систематической переоценке, чтобы учетная стоимость существенно не отклонялась от реальной цены.

При несущественном различии между исходной и текущей стоимостью (меньше 10 %) переоценка обычно не производится.

Учет основных средств по восстановительной стоимости способствует эффективному управлению компанией, поскольку обеспечивает точность и достоверность данных финансовой отчетности, позволяет оценить реальную стоимость имущества фирмы и его функционирование.

#восстановительная стоимость#основные средства

Отправить

Законодательство по бухгалтерскому учету предусматривает возможность регулярной переоценки стоимости основных средств, чтобы учитывать изменение их рыночной стоимости (прежде всего, инфляции). Стоимость после такой переоценки именуется восстановительной.

Термин «восстановительная стоимость» на английском языке — recoverable amount.

Что такое восстановительная стоимость недвижимости?

13 Февраля 2021 г.

Как часто те, кто выбирает себе дом или квартиру, а особенно те, для кого актуальна продажа недвижимости, задают один и тот же вопрос: какую цену выставить за объект? Даже в самых простых случаях (скажем, если речь идет о реализации однушки в панельном доме в спальном районе) бывает необходимо провести грамотную оценку: рынок сложный, спрос – не самый стабильный в последние годы, так что от правильной постановки цены зависит очень многое, а в большинстве случаев это вообще решающий фактор. Лишние 100 тысяч рублей могут надолго оставить объект в базах агентств, но и продешевить – никак нельзя.

Особенно важно понимать, какова так называемся восстановительная стоимость дома или квартиры. Что это такое и как ее определяют, мы расскажем в данной статье.

Методы оценки восстановительной стоимости недвижимости

Обычно специалисты (профессиональные оценщики) применяют 3 метода в зависимости от ситуации.

1. Метод сравнения

Оценщик сопоставляет данные по рынку, смотрит, сколько стоят похожие объекты и выводит определенную цену.

2. Доходный метод

Это, пожалуй, самый распространенный способ сегодня: специалисты определяют стоимость объекта, учитывая также прибыль, которую модно от него получить и риски, с которыми может столкнуться собственник.

3. Затратный метод

В данном случае оценщики подсчитывают, сколько денег понадобится для строительства такого же здания на текущий момент, но с учетом амортизации существующего строения.

Амортизация – это износ. То есть тут важно понимать, сколько еще надо потенциально потратить на ремонт объекта и точно вывести его цену. Этот метод оценки хорош, когда надо определить цену не очень старого либо совсем недавно возведенного строения, или когда надо вычислить налоги (либо страховку), или же когда иные методы применить трудно.

Если все подсчитано аккуратно, с использованием самых свежих данных, этот способ оценки – очень точный. И вот тут-то возникает такое понятие, как восстановительная стоимость.

Разбираемся в терминологии

Восстановительной стоимостью недвижимости, называется цена объекта, которую получают, суммируя все возможные затраты на строительство такого же здания в настоящий момент. Специалисты берут актуальные расценки на аналогичные стройматериалы, коммуникации, рабочую силу и т.д. – в общем, моделируют все так, если бы вам пришлось сегодня строить такое же по размеру и «составу» сооружение.

Есть и другие способы подсчетов, но мы не будет уходить так глубоко. В общем, в восстановительную стоимость входят все расходы на постройку, включая риски собственника.

Как рассчитывается восстановительная стоимость недвижимости?

Мы не будем нагружать вас особенностями ресурсного метода – потому что для его корректного применения надо привлекать команду очень опытных оценщиков, и лучше всего про него вам расскажут специалиста нашего отдела оценки. Тут как раз надо брать свежие цены на материалы, зарплату – в общем, на все.

https://www.youtube.com/watch?v=XBHDfdcK87o

Но есть варианты проще. Скажем, можно индексировать расходы. Берется смета объекта, и старые цены корректируются с помощью индекса, который отдельно высчитывают по регионам. Иногда всю итоговую сумму сметы умножают на один общий коэффициент, или же каждый пункт умножают на отдельный коэффициент. К примеру, стоимость бетона умножать на 3,5, а расходы на ввод в эксплуатацию – на 1,6.

Погрешность в расчетах в данном случае может достигать 15%, то есть вы получите две разные стоимости, применяя общий или отдельные коэффициенты.

Есть еще не самый технически сложный способ сравнительной единицы, когда специалисты подбирают максимально похожее по всем параметрам здание.

Тогда используют открытые источники – стоимость квадратного метра по текущей статистике и другие открытые показатели (как правило, средние по рынку, скажем, цифры Краснодарстата).

Так оценивают части зданий, когда нет никакой необходимости считать цену всего объекта (жилого дуплекса или таунхауса, офисного центра или складского ангара). Правда, такой метод едва ли можно назвать очень уж точным.

Еще восстановительная стоимость недвижимости может считаться по модулю – когда все, из чего объект «состоит», разбивают на отдельные статьи затрат и считают потом все вместе.

Например, специалисты составляют локальную смету, где зафиксированы блоки затрат «Фундамент», «Электропроводка», «Монтаж навесных конструкций», «Фасадные работы» и так далее.

Данные берут из нормативов, смотрят в техпаспорте – но, опять же, не будем перегружать вас сведениями.

Уточним лишь, что такой способ чаще всего используют, если данных о конкретном здании совсем мало. Тогда зная, что фундамент – это 12% затрат на возведение здание, а отделка – 20% затрат, зная какую либо из этих сумм, можно посчитать все остальное и суммировать. Это даст примерную восстановительную стоимость здания.

Что важно учесть при расчете восстановительной стоимости?

Если вы решили самостоятельно прикинуть цену того или иного объекта, не забывайте также о том, что восстановительная стоимость объекта недвижимости актуальна только для зданий, которые еще не эксплуатировали – новостроек. Если же объект не новый, важно посчитать его фактическую (окончательную) цену.

Для этого надо подсчитать амортизацию, тот износ, которое претерпело здание. Эту сумму придется вычесть. То есть даже если ваш дом очень большой, и построен он из качественного кирпича, и все было очень дорогое – изношенность фондов может кардинально изменить результаты оценки и стоимость будет вовсе не такой, как вы ожидали.

Вот почему надо внимательно проверять все объекты: плесень, скрытая в стенах или косметически заделанная трещина могут серьезно изменить расклад при проведении сделки.

Восстановительная стоимость: формула

Восстановительная стоимость представляет собой стоимость основных фондов, скорректированную от первоначальной в результате проведенной переоценки объекта. Действующее законодательство разрешает коммерческим организациям регулярно (не чаще одного раза в год) пересматривать стоимость ОС, ориентируясь на изменение рыночных цен и принимая во внимание прогнозируемую инфляцию.

Возможность переоценивания имущества существует как для основных фондов, так и для нематериальных активов (НМА).

Регулируют применение этой нормы ПБУ 6/01 и ПБУ 14/2007, хотя применительно к НМА законодатель использует термин «текущая рыночная стоимость» с приближенным значением к понятию «восстановительная».

Поговорим о том, как рассчитать восстановительную стоимость основных средств и на что при этом следует обратить внимание.

Первоначальная и восстановительная стоимость основных средств

Производственные фонды служат длительное время, постепенно изнашиваясь и передавая свою стоимость готовому продукту. Поэтому их учет выстроен так, чтобы одномоментно можно было увидеть начальную цену объекта, постепенную ее потерю (износ) и остаточную стоимость. Различают три стоимости ОС: первоначальную, остаточную и восстановительную.

https://www.youtube.com/watch?v=K06OIHC0_WA

Первоначальная стоимость отражает реальные затраты на приобретение имущества (цена объекта + затраты на установку, транспортировку и др.). Она не меняется, если только речь не идет о реконструкции, достройке или частичной ликвидации объекта. Потеря стоимости активов отражается в их оценке по остаточной стоимости. Это первоначальная стоимость, уменьшенная на сумму износа.

Со временем и под влиянием постоянно изменяющегося рынка первоначальная стоимость уже не соответствует действительной стоимости имущества. Поэтому встает вопрос о восстановлении цены, отражающей реалии рынка. Такое соответствие и достигается путем переоценки, а стоимость переоцененного актива становится восстановительной.

Первоначальная восстановительная и остаточная стоимость

Поговорим подробнее о категориях восстановительной стоимости. Стоимость современных аналогов активов по отношению к уже использующимся объектам, подлежащим переоценке, является полной восстановительной стоимостью. А поскольку работающие активы уже в какой-то мере изношены, их восстановленная стоимость не может быть полной, а лишь приближенной к рыночной и с учетом начисленного износа.

И здесь уместно понятие первоначальной восстановленной стоимости. Т.е. после проведения переоценки объекта его первоначальная стоимость становится первоначальной восстановительной, т. е. первоначальной ценой актива на текущий момент.

Правилом переоценки является пропорциональное распределение прироста (или уменьшения) стоимости на сам актив и его амортизацию, т. е. пересчитывается не только цена объекта, но сумма износа по нему. Пересчитанная стоимость за минусом амортизации будет называться остаточной восстановительной стоимостью.

Как определяется восстановительная стоимость основных фондов

Для определения восстановительной стоимости ОС используют разные методы. Анализируют:

- цены на аналогичные объекты по данным производителей, торговых организаций;

- информацию статистических органов,

- заключения экспертов о текущей стоимости аналогичных ОС.

Устанавливают «новую» стоимость объектов индексацией или прямым пересчетом на основе данных на аналогичные продукты. Как правило, для проведения переоценки привлекают специалистов-оценщиков, которые переоценивают каждый объект, учитывая все рыночные критерии и износ активов.

Процедуре переоценки предшествует большая организационная работа. Необходимо:

- выбрать объекты ОС, которые будут подвергнуты переоценке;

- заключить договор с лицензированным оценщиком;

- издать приказ о проведении переоценки, куда следует включить перечень оцениваемого имущества. В нем указывают:

— наименование объектов;

— даты их приобретения/изготовления, ввода в эксплуатацию.

Основными критериями определения восстановительной стоимости основных производственных фондов для выполнения переоценки выступают:

• первоначальная или текущая стоимость (если объект ранее переоценивался) на начало отчетного года;

• амортизация, начисленная за период эксплуатации объекта.

Преследуя цели приближения к рыночной стоимости ОС, переоценкой регулируется первоначальная стоимость, поэтому итогом переоценки может стать дооценка либо уценка фондов.