Некоторые профессии неразрывно связаны с частыми переговорами, в том числе в телефонном режиме. Так как мобильная связь используется для обеспечения рабочего процесса, то и расходы должен нести работодатель. Компенсация распространяется только на рабочие звонки, поэтому нужно правильно учесть сопутствующие личные беседы.

- Нормы в этой сфере

- В каких случаях требуется компенсация мобильной связи сотрудникам

- Ее расчет

- Если работодатель не возмещает такие расходы

- Компенсация мобильной связи сотрудникам | Статьи | Журнал «Кадровое дело»

- Особенности компенсационных выплат на мобильную связь

- Оформляем предоставление компенсации на мобильную связь

- Варианты установления компенсация расходов на мобильную связь

- Приказ на оплату сотовой связи сотрудникам образец — Moneyprofy.ru

- Аргументы «за» и «против» начисления взносов

- Образец приказа об оплате сотрудникам мобильной связи

- Из статьи Вы узнаете:

- Корпоративная сотовая связь

- Как осуществляется компенсация мобильной связи сотрудникам?

- Позиция законодателя

- Расходы организации на приобретение мобильных телефонов

- Обеспечение сотрудников средствами связи

- Вопросы налогообложения

- Размер компенсации мобильной связи работникам

- Каким образом высчитывается сумма компенсации?

- prednalog.ru

- Как определить сумму расходов на мобильную связь?

- Преимущества и недостатки детализации переговоров

- Преимущества и недостатки лимитирования

- Как учесть расходы, если сотрудник вел переговоры в личных целях за счет компании?

- Сотрудник возмещает расходы на мобильную связь

- Если сотрудник не компенсирует расходы за личные звонки

- Какими документами можно подтвердить расходы на телефонные переговоры по мобильному телефону?

- Как учесть стоимость самих телефонов и расходы на корпоративные сим-карты?

- Если сотрудник использует личный телефон, имеет ли он право на компенсацию?

- Можно ли учесть в расходах стоимость дополнительных услуг связи?

- Доплата за связь работнику на какой счет

- Компенсация расходов сотрудника на сотовую связь

- Как оформляется компенсация сотруднику мобильной связи

- Как учесть расходы на мобильную связь

- Расходы на сотовую связь: как оформить и списать в налоговом учете

- Компенсируем сотруднику сотовую связь в служебных целях

- Компенсация мобильной связи сотрудникам

- Бесплатная юридическая консультация

Нормы в этой сфере

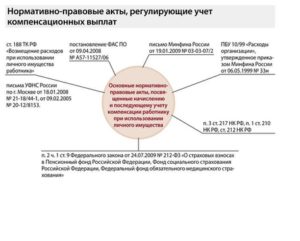

Возмещение трат работника, осуществленных им для обеспечения непрерывности рабочего процесса, закреплена ст. 164 ТК РФ. Статья 188 трудового законодательства отражает случаи, позволяющие рассчитывать на компенсацию:

Последний вариант можно применить только в том случае, когда стоимость аппарата составляет 40 тыс. руб. и более. Если же приобретение средства связи потребовало меньшей суммы, значит, оно относится к материальным затратам.

Статьи 41 и 45 ТК РФ гласят о том, что порядок компенсации расходов за сотовую связь, должен быть отражен в коллективном договоре, а также в других внутренних локальных актах.

В процессе определения размера выплаты должны участвовать обе стороны. Сведения об объеме компенсации рекомендуется включать в трудовой договор.

Если договоренность была достигнута уже после подписания соглашения, то материальные изменения можно отразить в дополнительном документе.

Внимание: компенсация мобильной связи должна быть обоснована с экономической точки зрения (улучшение показателей, повышение эффективности труда и т.д.), иначе руководитель рискует получить административной наказание.

В каких случаях требуется компенсация мобильной связи сотрудникам

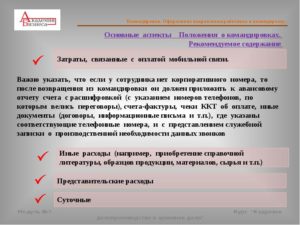

Затраты на телефонную связь – расходы, присущие практически любому учреждению. При чем, большая доля чаще всего принадлежит сотовым операторам.

В этом нет ничего удивительного, так как появление мобильных телефонов значительно увеличило оперативность решения рабочих вопросов, а некоторые специальности попросту не предполагают использование стационарных аппаратов (водители, торговые представители и т.д.).

Чтобы обеспечить подчиненных мобильной связью, можно использовать один из нижеприведенных вариантов:

- создание корпоративной сотовой связи путем подписания договора с сотовым оператором с последующей выдачей сим-карт подчиненным;

- представление компенсации работникам.

Действующее законодательство требует, чтобы назначению выплат предшествовали анализ экономической обоснованности и предоставление подтверждающих документов.

Ее расчет

Уточнение размера выплаты подчиненному, пользующемуся в рабочих целях личной мобильной связью, предполагает проведение переговоров, результатом которых должна стать точная сумма компенсации. Завершающим моментом является отражение достигнутой договоренности в трудовом договоре или дополнительном соглашении.

Если использование личной связи в рабочих целях является не единичным случаем для организации, то целесообразнее отразить порядок расчета и предоставления компенсаций в коллективном договоре.

Для обеспечения контроля и предупреждения нарушений со стороны сотрудников, руководитель должен включить в должностную инструкцию информацию о месячном лимите мобильной связи и возможных последствиях перерасхода.

Компенсационная выплата может быть рассчитана и перечислена только после издания соответствующего приказа, гласящего о сумме, сроках и порядке предоставления. В знак ознакомления подчиненный должен поставить свою подпись.

- Как определить точный размер положенной компенсации? Если сотрудник использует безлимитный тариф с фиксированной оплатой, то работодатель может ежемесячно перечислять ему именно эту сумму. Более целесообразной для организаций является посекундная тарификация и сниженная стоимость междугородних звонков.

- Следующий вариант расчета и оплаты требует регулярного предоставления детального отчета о звонках и стоимости каждого. В этом случае бухгалтер сначала определяет продолжительность фактически проговоренного времени, а затем перечисляет положенную сумму компенсации.

Если в организации установлен ежемесячный лимит, то каждому подчиненному должно быть известно об этом, так как превышение расходов придется оплачивать самостоятельно.

https://www.youtube.com/watch?v=AfpaOTXrcfM

Приказ о компенсации мобильной связи сотрудникам

Если работодатель не возмещает такие расходы

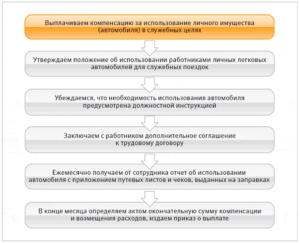

Использование личного имущества подчиненных в рабочих целях, предполагает предоставление компенсации в соответствии со ст. 188 ТК РФ.

При этом статья 235 трудового законодательства гласит о том, что работодатель обязан полностью возместить причиненный ущерб (при наличии).

В основе расчета размера компенсации лежат рыночные цены, действующие на территории региона в период причинения материального вреда. Если сотрудник не возражает, работодатель может предложить натуральную форму возмещения – ремонт или замену испорченного имущества.

Порядок и срок компенсации телефонных переговоров должна быть определен и зафиксирован соглашением сторон. Информацию следует отразить письменно, например, в трудовом договоре, дополнительном соглашении и т.д.

Если работодатель не согласен компенсировать расходы, связанные с использованием личного мобильного тарифа на нужды организации, то он должен обеспечить подчиненных корпоративной связью. Не соблюдение условий соглашения о возврате трат можно обжаловать в судебном порядке.

Компенсация за использование сотрудником личного имущества описана в этом видео:

Компенсация мобильной связи сотрудникам | Статьи | Журнал «Кадровое дело»

Все предприятия и компании в ходе осуществления своей деятельности применяют мобильную связь, так как она дает возможность быстро решать рабочие задачи, поддерживать связь со своими клиентами и поставщиками.

Кроме того, без нее просто нельзя обойтись тогда, когда работа подразумевает разъездной характер трудовой деятельности или частые и длительные командировки.

Рассмотрим, как должна быть оформлена компенсация мобильной связи сотрудникам, и какие важные нюансы стоит при этом учитывать.

Из этой статьи вы узнаете:

- особенности компенсационных выплат на мобильную связь;

- как оформлять предоставление компенсации на мобильную связь;

- варианты установления компенсация расходов на мобильную связь.

Сегодня согласно нормам действующего законодательства обеспечить свою компанию и сотрудников связью можно одним из двух нижеприведенных вариантов или их комбинацией. Речь идет о таких способах как:

- Корпоративная связь. Подразумевается заключение соглашения между мобильным оператором и работодателем. При этом работники используют сим-карты, которые являются собственностью владельца фирмы.

- Компенсация расходов за связь. Этот вариант подразумевает, что сотрудники заключают договор с оператором сами и для рабочих целей применяют личную сим-карту.

Нас интересует именно последний способ, его особенности мы и рассмотрим.

Расходы в командировке: чем подтвердить и как оплатить

Особенности компенсационных выплат на мобильную связь

При компенсации выплат на связь нужно особенное внимание уделить налогообложению. Как известно, наниматель оплачивает налоги из тех сумм, которые были фактически потрачены.

В соответствии с двести пятьдесят второй статьей НК денежные затраты на мобильную связь должны подтверждаться такими документами как платежные квитанции, соглашения с контрагентами и деловая переписка с оператором, предоставляющим связь.

Какие расходы организация должна возместить сотруднику в связи с переводом на работу в другую местность

В шестьдесят третьей статье закона 126-ФЗ указано, что налоговики не могут требовать предоставления некоторых видов бумаг у работодателя. Речь идет о гарантиях, которые распространяются на тайну переписки при использовании мобильной связи. Под этим подразумевается детализированный счет и расшифровка переговоров.

https://www.youtube.com/watch?v=LxFAXi835CE

По правилам двести шестьдесят четвертой статьи НК при исчислении налога на прибыль затраты на связь нужно включать в прочие расходы. При этом согласно двести семнадцатой статье НК компенсационные выплаты работникам за применение мобильного налогом не облагают.

Компенсация расходов сотрудников за связь в рабочих интересах, которая подтверждена всеми нужными документами, не подлежит обложению налогом НДФЛ.

Все это разъясняется в двести семнадцатой статье НК, девятой статьей № 212-ФЗ, а также письмом Минфина

№ 03-04-06/22274 от двадцатого апреля 2015-го года.

Налог должен отчисляться с издержек за связь согласно двести шестьдесят четвертой статье и статье 346.16 НК.

Компенсируем сотруднику использование личного имущества в работе

Оформляем предоставление компенсации на мобильную связь

Порядок оформления компенсации за мобильную связь такой же, как и во всех других случаях, когда речь идет о применении личного имущества сотрудников.

Нужно ли выплатить сотруднику компенсацию за неиспользованный отпуск, если его перевели в другую организацию в связи с реорганизацией

В соответствии с письмом Минфина от тринадцатого октября 2010-го года № 03-03-06/2/178 и третьим пунктом письма Минздравсоцразвития от шестого августа 2010-го года № 2538-19, для подтверждения обоснованности компенсации нужно использовать такие документы:

- утвержденный главой компании список работников, применяющих мобильную связь с целью осуществления своей трудовой деятельности;

- должностная инструкция сотрудников;

- трудовой договор либо другое соглашение в письменной форме между нанимателем и работником, в данном соглашении обязательно должен быть указан размер, а также правила осуществления выплат;

- копия соглашения сотрудника с оператором сотовой связи;

- копия счета за услуги связи, при этом счет должен иметь перечень всех звонков, чтобы можно было подтвердить тот факт, что сотрудник звонил по рабочим целям.

Как выплатить компенсацию за неиспользованный отпуск и сэкономить

Очень важным нюансом в данном случае является то, что список работников использующих мобильную связь, и правила использования мобильного должны в виде приложения быть внесены в коллективный договор.

Варианты установления компенсация расходов на мобильную связь

Компенсация расходов может быть установлена:

- в твердой сумме за применение личного мобильного;

- в сумме фактических расходов или в пределах лимита как возмещение денежных затрат на услуги мобильной связи.

Может ли работодатель в связи с производственной необходимостью вместо предоставления очередных отпусков сотрудникам заменить их денежными компенсациями

Подтвержденная сумма компенсации затрат:

- не облагается НДФЛ и страховыми взносами;

- принимается для уплаты налогов на прибыль и при УСН в форме расходов на оплату услуг связи (двадцать пятый подпункт первого пункта двести шестьдесят четвертой статьи и восемнадцатый подпункт первого пункта статьи 346.16 НК).

Приказ на оплату сотовой связи сотрудникам образец — Moneyprofy.ru

Оплата мобильной связи для сотрудников взносами не облагается. Так решил Верховный суд (определение от 30.04.15 № 309-КГ15-1758). Но в некоторых регионах рискованно не начислять страховые взносы.

Отделения ПФР по Москве и Московской области не руководствуются решением ВС РФ, поэтому требуют от компаний платить страховые взносы с расходов на связь сотрудников.

Как сообщили «УНП», в фонде полагают, что решение касается только одного конкретного страхователя, который выиграл спор. Поэтому ревизоры по-прежнему будут доначислять взносы на оплату мобильной связи для сотрудников.

В связи с этим не ясно, как поступать компаниям. Есть два варианта:

Первый — платить взносы. Второй — спорить с фондом. Но тогда надо подготовить весовые аргументы, чтобы они сработали. Для этого, в приказе об оплате мобильной связи безопаснее обосновать, каким работникам и почему компания оплачивает связь (образец приказа смотрите ниже). Например, разъездным сотрудникам она нужна для связи с офисом в поездках.

Также безопаснее, чтобы оператор выставлял счета за услуги самой компании, а она перечисляла деньги напрямую оператору, не выдавая их на руки сотрудникам. Кроме того, стоит лимитировать суммы оплаты разговоров, тогда у фонда будет меньше оснований утверждать, что работники пользуются мобильной связью в личных целях.

С учетом мнения ВС РФ шансы на победу в споре очень хорошие.

Аргументы «за» и «против» начисления взносов

Фонд. Специалисты ПФР могут начислить страховые взносы на оплату мобильной связи по причине того, что сотрудники звонят по личным делам за счет компании. Поэтому они считают оплату сотовой связи облагаемым доходом.

Компания. В защиту своей позиции компания может привести следующие аргументы. Во-первых, плату компания перечисляет напрямую оператору.

Во-вторых, сотовый оператор выставляет счета на имя компании. В приказе об оплате мобильных надо предусмотреть, что сотовая связь нужна разъездным сотрудникам для связи с офисом.

При этом каждому работнику стоит оплачивать переговоры только в пределах лимита.

Образец приказа об оплате сотрудникам мобильной связи

Общество с ограниченной ответственностью «Альфа»

ПРИКАЗ № 52 об утверждении списка сотрудников,

которым для исполнения служебных обязанностей необходима мобильная связь

г. Москва 26.01.2015

1. Утвердить нижеследующий список лиц, которым для исполнения служебных

обязанностей необходима мобильная связь, на 2015 год:

www.gazeta-unp.ru

Из статьи Вы узнаете:

1. Чем подтвердить обоснованность расходов на сотовую связь.

2. Как оформить использование сотрудниками личных телефонов и сим-карт в служебных целях.

3. В каком порядке отражаются расходы на сотовую связь в бухгалтерском и налоговом учете.

Расходы на услуги связи – один из тех видов расходов, которые есть практически у любой организации и ИП. Причем все большую долю в этих расходах занимают услуги сотовой связи.

И это неудивительно, ведь сотовая, или мобильная, связь позволяет намного оперативнее решать рабочие вопросы, а для некоторых работников использование стационарного телефона просто невозможно.

Так, например, без мобильных телефонов при осуществлении трудовой деятельности не обойтись сотрудникам с разъездным характером работы, а также работа которых связана с частыми командировками.

Поэтому перед работодателями встает необходимость обеспечить своих сотрудников сотовой связью, и сделать это так, чтобы учесть интересы работников и свои собственные и при этом избежать претензии налоговых органов. О том, как это сделать – читайте в статье.

https://www.youtube.com/watch?v=-r6fU1KxexQ

Обеспечение сотрудников сотовой связью возможно в двух вариантах:

- Корпоративная сотовая связь: договор с сотовым оператором заключает работодатель, а сотрудникам выдаются в пользование сим-карты, принадлежащие работодателю.

- Компенсация расходов сотрудников на сотовую связь: каждый работник заключает договор с сотовым оператором от своего имени и использует личную сим-карту для служебных звонков.

Выбранный способ (или их сочетание), а также все существенные условия использования работниками сотовой связи в служебных целях, необходимо закрепить в локальном нормативном акте. Таким документом может быть, например, Положение об обеспечении сотрудников сотовой связью.

В налоговом учете расходы на услуги сотовой связи, в том числе и на выплату работникам компенсации расходов на сотовую связь, принимаются как для расчета налога на прибыль (пп. 25 п. 1 ст. 264), так и при УСН (пп. 18 п. 1 ст. 346.

16 НК РФ). По общему правилу расходы на сотовую связь должны быть экономически обоснованы и подтверждены документально. При этом порядок документального подтверждения таких расходов напрямую зависит способа обеспечения сотрудников сотовой связью.

Корпоративная сотовая связь

Для подтверждения расходов на корпоративную сотовую связь потребуются следующие документы

Как осуществляется компенсация мобильной связи сотрудникам?

В ходе осуществления деятельности любая компания использует мобильную связь. В некоторых случаях речь идет о так называемых, корпоративных тарифах, когда работниками выдается телефон с сим-картой на время работы, в некоторых служащий вынужден оплачивать связь за свои деньги, а работодатель компенсировать все затраты. В статье подробно разберем оба варианта.

Позиция законодателя

В ст. 164 ТК РФ законодатель определяет, что денежная компенсация выплачивается работодателем при покрытии расходов, которые служащий понес в результате исполнения своих должностных обязанностей.

В ст. 188 ТК РФ написано, что такая компенсация состоит из трех слагаемых:

- использование вещей;

- амортизация имущества;

- траты, связанные с употреблением имущества.

При этом величина возмещения, как правило, определяется по соглашению сторон. Этот вопрос должен быть освещен либо в тексте трудового договора, либо в дополнительном соглашении к нему.

Однако ст. 41 и 45 ТК РФ устанавливают требование, согласно которым, вопросы о компенсации мобильной связи должны быть включены в текст коллективного договора или в иной локальный акт предприятия.

Работодатель вправе установить твердый размер выплат или привязать его значение к каким-либо показателям. При этом все суммы должны быть экономически обоснованными и подтверждаться соответствующими документами.

Документально расход подтверждается следующими документами:

- приказом руководителя предприятия, в соответствии с которым служащему компенсируется мобильная связь;

- заявлением сотрудника, в котором он сообщает о совершённых им затратах;

- отчетом работника о сделанных им звонках по работе с указанием лица, которому был совершён звонок, времени и цене звонка;

- детализацией звонков от оператора связи;

- трудовым договором, в текст которого включена обязанность по выплате работодателем компенсации за мобильную связь;

- договором о предоставлении услуг связи мобильным оператором.

Федеральный арбитражный суд Центрального округа в своем постановлении № А35-8471-2009 от 24 июня 2011 года постановил, что работодатель вправе:

- определять размер выплат и порядок их назначения;

- уточнять условия возмещения расходов на мобильную связь;

- утверждать локальные акты, которые будут содержать обоснования выплат.

Обращаем ваше внимание на то, что возмещение расходов на мобильную связь работодателем обязательно только в том случае, если между ним и работником заключен трудовой договор. При оформлении отношений в рамках гражданско-правового соглашения положения ТК РФ на них не распространяются.

Расходы организации на приобретение мобильных телефонов

После приобретения мобильных телефонов для нужд организации, бухгалтерия должна оформить проводку расходов в установленном законом порядке с учетом того, что стоимость приобретенной продукции будет постепенно снижаться.

Бухгалтерия должна провести расходы, которые направлены на приобретение сотовых телефонов и сим-карт к ним, по статье ПБУ 6/01. При этом на баланс организации они могут быть отнесены либо к обычным, либо к прочим расходам. Алгоритм «зачисления» покупки на счет организации будет зависеть и от ее стоимости.

Например, телефоны, цена которых свыше 40 000 руб. будут отнесены к основным средствам. Поэтому в этом случае на них будут начисляться амортизационные отчисления, которые должны покрыть все расходы на поддержание телефонов в рабочем состоянии. Если цена телефонов меньше 40 000 руб., то они включаются в состав материальных расходов.

Все средства, которые были потрачены на покупку мобильных телефонов должны быть подтверждены соответствующими чеками, квитанциями.

https://www.youtube.com/watch?v=tSh3f6z69aY

Для подтверждения основания компенсация, которые касаются всех расходов по использованию мобильной связи, руководителю предприятия необходимо выполнить ряд действий:

- утвердить локальны актом перечень должностей, на которых предполагается необходимость оперативного использования мобильной связи;

- разработать правила пользования корпоративной мобильной связью.

При этом таким акты могут быть включены в качестве приложений в коллективный договор.

Обеспечение сотрудников средствами связи

Обеспечение служащих средствами мобильной связи со стороны работодателя может проходить несколькими способами:

- Работодатель закупает мобильные телефоны, оформляет сим-карты, работник пользуется ими в пределах установленных лимитов.

- Возмещает работнику расходы за использование личного мобильного, при этом включая в них амортизацию имущества.

- Заключает с работником договор аренды телефона.

При этом работодатель может включить в текст трудового договора условия о применении личного мобильного телефона и определить размер компенсации. Кроме этого, в текст должностной инструкции могут быть включены положения о порядке пользования корпоративной связью.

Вопросы налогообложения

Ст. 209 НК РФ уточняет, что все доходы, которые получают физические лица в процессе осуществления трудовой деятельности, должны подлежать налогообложения. При этом в качестве налогового агента выступает работодатель, который «собирает» со служащих НДФЛ. Работодатель должен исчислять сумму налога в соответствии с произведенными затратами.

Ст. 252 НК РФ расходы, которые осуществлены на мобильную связь, должны подтверждаться следующими документами:

- платежками;

- договорами с организациями (например, о приобретении сим-карты);

- перепиской с оператором связи и т.д.

При этом налоговые инспекторы не вправе запрашивать некоторые документы от работодателя. Речь идет, прежде всего, о детализации счета, расшифровки звонков. Эти моменты законодатель относит к тайне переписки.

Все расходы работодателя на оплату услуг мобильной связи, согласно ст. 264 НК РФ при исчислении налога на прибыль организации, должны быть отнесены к числу прочих расходов. При этом налогом не должны облагаться все компенсационные выплаты, которые совершаются сотрудникам за использование их личных мобильных телефонов.

Размер компенсации мобильной связи работникам

Для того, чтобы уточнить размер выплат работнику, который использует личный телефон и сим карту для решения рабочих вопросов, работодатель и работник проводят переговоры в результате которых определяют суммы выплат.

Далее эта информация включается в текст трудового договора, который подписывается сторонами.

При необходимости, если трудовые отношения уже начаты, можно подписать дополнительное соглашение к договору, в котором уточнить все необходимые пункты.

В тех случаях, когда выплата компенсаций за использование мобильного аппарата сотрудника не носит единичный характер, можно всю информацию прописать в коллективном договоре, а именно, порядок использования и формулу исчисления размера компенсации. С работником же в последующем может быть подписано соглашение о выплате компенсации для уточнения ее размера.

Помимо этого, рекомендуем работодателю в должностной инструкции работника прописать информацию об использовании личной мобильной связи в интересах организации, а также меры ответственности за исчерпание лимита связи. Это необходимо для того, чтобы впоследствии работник не посчитал, что его права нарушены, так как он не знал о лимите связи и последствиях его окончания.

Для выплаты компенсации работодатель должен издать соответствующий приказ, в котором будет определена сумма, сроки и порядок перечисления. С приказом работник ознакамливается под роспись. Данный документ необходим для бухгалтерии и в последствии, для налоговой инспекции в качестве подтверждающего расходы на мобильную связь.

Каким образом высчитывается сумма компенсации?

В некоторых случаях работник может использовать без лимитный тариф, стоимость которого не меняется. В этом случае работодатель перечисляет служащему фиксированную сумму ежемесячно.

Однако такие тарифы неудобны работодателю, так как в ежемесячный лимит входят только звонки в пределах региона. Междугородние соединения приходится оплачивать дополнительно.

Поэтом работодателю целесообразно подключить тариф, в котором идет посекундная тарификация и снижены цены на междугородние звонки.

https://www.youtube.com/watch?v=RalRmw0WmdM

Второй вариант – предоставление работником в конце месяца детализации звонков и уточнение суммы за каждый звонок. В этом случае работодатель оплачивает фактически проговоренное время по тарифам оператора.

Работодатель при использовании мобильного телефона сотрудника в интересах организации, должен истребовать у него документы, подтверждающие право собственности на приобретённый телефон.

Если работодатель установит лимиты на телефонные переговоры в течение года, и документально подтвердит их, то он может быть освобожден от уплаты НДФЛ в отношении них. При этом при необходимости лимит можно повышать.

Если работнику была выплачена излишняя сумма компенсации, то остаток может быть перенесен на следующий месяц. Но при ситуации, когда работник выходит за пределы ежемесячного лимита, он должен за счет собственных средств возместить расходы. Условие об этом также должно быть доведено до работника посредством включения его в текст трудового договора.

Таким образом, работодатель может организовать обеспечение сотрудников мобильной связью либо путем предоставления корпоративной связи и мобильного телефона, либо посредством возмещения расходов при использовании последними личного имущества.

prednalog.ru

В процессе деятельности работники пользуются телефонами. И многие компании оплачивают расходы на мобильную связь. Но при расчете налога на прибыль возникает вопрос: в какой сумме списывать расходы на телефонные переговоры. Отделять ли личные звонки от служебных, и как это правильно сделать? Как отразить в учете расходы на телефонные аппараты и сим-карты?

Как определить сумму расходов на мобильную связь?

Существует два способа для определения затрат на услуги связи для работников.

Основной способ – детализация переговоров, т.е. рассмотрение всех звонков, которые были произведены с телефонного номера, и вычленение из них служебных звонков.

Второй способ основан на первом. Сначала вы детализируете все телефонные переговоры с данного номера, чтобы знать конкретную сумму, которую работник тратит на служебные переговоры, а затем лимитируете расходы, т.е.

выдаете сотруднику определенную сумму ежемесячно для телефонных переговоров.

Перечисление денежных средств на телефонный номер можно сделать и без участия самого работника: путем перечисления средств с расчетного счета работодателя оператору связи.

Любой из этих способов должен быть ориентирован на какой-то экономически обоснованный документ. А для этого необходимо в компании разработать правила пользования служебными мобильными телефонами. Так руководителю будет проще контролировать звонки сотрудника. В правилах нужно учесть такие принципы:

1. Сотрудник может использовать телефонные переговоры только в рамках своих служебных обязанностей.

2. Телефонные звонки должны лимитироваться, лимит устанавливается руководителем компании в определенной сумме.

3. При использовании служебных телефонов в личных целях сотрудник обязан вернуть компании сумму за личные переговоры на основании ст.232 ТК путем ее удержания из его заработка или в кассу компании.

4. Данные правила распространяются на работников, использующих служебные телефонные номера.

Данные правила подписываются лицом, отвечающим за услуги телефонной связи в компании, и главным бухгалтером, и заверяется подписью руководителя и печатью.

Преимущества и недостатки детализации переговоров

Преимуществом детализации разговоров является то, что руководитель может отследить служебные и личные звонки работника и увидеть, как работники используют свое рабочее время. К тому же обоснованность таких расходов легко доказать налоговикам, которые требуют детальный отчет.

https://www.youtube.com/watch?v=kmMKeeLMS5s

Но бывают ситуации, когда трудно отделить служебные звонки от личных, например, когда родственники работника покупают продукцию компании и работнику приходится тратить время на разговоры с ними. К тому же для детализации расходов необходима выписка оператора связи, при заказе которой требуются дополнительные средства.

Преимущества и недостатки лимитирования

Преимущества лимитирования в том, что компания может оптимизировать расходы на мобильную связь, т.е. вы можете планировать бюджет, если заранее знаете суммы ваших расходов.

Недостатки лимитирования в том, что сотруднику может не хватать денег на переговоры и он будет должен оплачивать их из своего кармана. К тому же нужно будет проводить периодическую индексацию лимита в связи с повышением тарифов, сезонностью работ и пр. А это дополнительные затраты.

Как учесть расходы, если сотрудник вел переговоры в личных целях за счет компании?

Если телефон служебный, он зарегистрирован на компанию, соответственно, все выставляемые счета будут выписываться на компанию и оплачиваться ею в полном объеме. И это не зависит от того, были ли разговоры личные или служебные.

Но что делать с личными переговорами? Здесь все операции по учету расходов на мобильную связь зависят от того, возмещает ли работник расходы на телефонные переговоры или нет. Способ учета расходов здесь роли не играет.

Теперь поговорим о компенсации расходов на мобильную связь.

Сотрудник возмещает расходы на мобильную связь

Когда сотрудник возмещает расходы на личные переговоры, оплаченная им сумма учитывается в составе внереализационных доходов компании. Одновременно эту же сумму необходимо включить в прочие расходы компании (пп. 25 п. 1 ст. 264 НК РФ).

Если сотрудник не компенсирует расходы за личные звонки

Если сотрудник не возмещает работодателю плату за личные телефонные переговоры, то эту сумму учесть при расчете налога на прибыль нельзя. Эти расходы не будут являться экономически обоснованными и никакого отношения к деятельности компании не будут иметь.

Рассмотрим случай на примере.

Пример 1. Компания на ОСНО учитывает расходы на мобильную связь.

В июне 2013 ООО «Альфа» заключило договор на оказание услуг мобильной связи с оператором, определив в условиях 100-%-ную предоплату.

В организации три абонентских номера, которыми пользуются главный бухгалтер, финансовый директор, и старший менеждер. Метод определения затрат и доходов в ООО «Альфа»- метод начисления.

В июне бухгалтер перечислил за услуги мобильной связи авансом 6500 рублей. Делаем проводку

Д-т 60 К-т 51= 6500 – перечисление денежных средств за мобильную связь

В июле 2013 был выставлен счет-фактура за услуги мобильной связи за июль на сумму 6254 руб. (в т.ч. НДС 954 руб.). При детализации номеров личных переговоров выявлено не было. Делаем проводки:

Д-т 26 К-т 60 = 5300 рублей (6254-954) -учтена стоимость служебных переговоров за июль 2013Д-т 19 К-т 60 = 954 рублей — входной НДС на мобильную связь

Д-т 68 К-т 19 = 954 рублей — входной НДС принят к вычету

Какими документами можно подтвердить расходы на телефонные переговоры по мобильному телефону?

Во избежание проблем с налоговой, при списании расходов на мобильную связь в компании должны быть следующие документы:

— правила пользования служебными мобильными телефонам;

— перечень работников, которые могут использовать служебные мобильные номера.

Оба эти документа утверждаются руководителем.

-должностная инструкция либо пункт в трудовом договоре, где прописано, что сотруднику для работы положен сотовый телефон.

— договор с оператором мобильной связи, детализированные ежемесячные счета.

Если работник использует личную сим-карту, необходима копия его договора с оператором, детализация его счета и заявление на возмещение затрат на мобильную связь.

Как учесть стоимость самих телефонов и расходы на корпоративные сим-карты?

Производственная необходимость иногда требует от работодателя покупку корпоративных сим-карт и телефонных аппаратов. Можно ли списать такие расходы в себестоимость? Можно, и здесь нет никаких проблем.

https://www.youtube.com/watch?v=9Wxu9VkIrOI

Корпоративная сим-карта принадлежит организации, а не отдельному сотруднику. Компания сама заключает договор с оператором связи, а затем передает сим-карту сотруднику на основании передаточного акта. Собственник сим-карты — это работодатель.

Расходы на покупку корпоративных сим-карт нужно отнести к прочим расходам (пп. 25 п. 1 ст. 264 НК РФ). В основном, это расходы на стоимость самой сим-карты.

Обычно услуга по предоставлению номера и подключению к сети бесплатна. К тому же, денежные средства, на которые покупались сим-карты, обычно сразу зачисляют на счет абонента.

В этом случае учитывать эти расходы нужно по мере затрачивания денег (пп. 3 п. 7 ст. 272, п. 1 , 2 ст. 318 НК РФ).

Если собственник телефонного аппарата – компания, телефонный аппарат является корпоративным. Соответственно, он ставится на баланс. В связи с небольшой стоимостью (до 40000рублей), телефонные аппараты учитываются в составе материальных расходов и списываются в себестоимость целиком.

Если сотрудник использует личный телефон, имеет ли он право на компенсацию?

Рассмотрим ситуацию, когда сотрудник для работы использует свою сим-карту или использует свой личный сотовый телефон. Либо и сим-карта, и сам телефонный аппарат находятся в собственности сотрудника.

При использовании личного имущество в служебных целях, сотруднику положена денежная компенсация (ст. 188 ТК РФ). Размер компенсации и способы ее оплаты в законе не оговариваются.

Поэтому сумма компенсации может быть любой на усмотрение начальства. Только при этом необходимо оформить приказ о порядке выплаты компенсации за использование личных сотовых телефонов в служебных целях.

Эта компенсация в полном объеме включается с состав прочих расходов (пп. 25 пункта 1 статьи 264 НК РФ).

Можно ли учесть в расходах стоимость дополнительных услуг связи?

Часто операторы предоставляют дополнительные услуги связи для своих абонентов (международный роуминг, режим ожидания и переадресации вызова, ая почта, определитель номера и другие). Эти расходы при определении базы по налогу на прибыль можно списать как прочие (пп. 25 п. 1 ст. 264 НК РФ). Документы, которыми можно подтвердить такие расходы – счета, акты и пр.

К тому же, необходимо доказать экономическую обоснованность таких затрат. Здесь нужно руководствоваться должностными обязанностями. Либо, как и по аналогии с мобильной связью: составить приказ о пользовании дополнительными услугами связи и список лиц, имеющих на это право.

Можно внести данные в трудовые договора сотрудников и прописать необходимые пункты в должностных инструкциях.

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Доплата за связь работнику на какой счет

Конкретный способ их учета зависит от специфики деятельности предприятия (осуществляемых видов предпринимательской деятельности, принятой учетной политики, требований руководства к аналитическим данным и т.п.).

В соответствии с пунктом 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Расходы признаются в бухгалтерском учете при наличии следующих условий: 1) расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; 2) сумма расхода может быть определена; 3) имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Внимание

Большинство организаций выбирают тарифные планы с поминутной тарификацией и устанавливают ограничение по компенсации мобильных разговоров (внутренний лимит). О таком лимите и порядке компенсации расходов на мобильную связь внутри организации сотрудника знакомят под подпись.

Москве от 05.10.2010 № 16-15/). Следует отметить, что Минфин России придерживается мнения, что даже те звонки, которые осуществлены в рамках корпоративного лимита, могут быть сделаны не по рабочим целям.

Компенсация расходов сотрудника на сотовую связь

На этот счет существуют различные мнения. Минфин и налоговые структуры, как правило, считают наличие детализации необходимым. Ряд арбитражных судов, напротив, утверждают, что наличие этого документа вовсе не обязательно.

Лимиты трат на мобильную связь Для сокращения расходов компании обычно устанавливаются лимиты на сотовую связь. Существуют следующие варианты:

- Безлимитный тариф. Основное его преимущество – отсутствие необходимости контроля трат сотрудников на сотовую связь. Выплаты сотовому оператору будут фиксированными. Размер их останется таким же вне зависимости от длительности телефонных переговоров.

- Установление лимитов. Нужно для того, чтобы сократить число ненужных звонков. Размер лимитов устанавливается в приказе руководителя или в соответствующем Положении.

Наличие лимитов позволяет дисциплинировать сотрудников.

Как оформляется компенсация сотруднику мобильной связи

Определение размера компенсации мобильной связи сотрудникам Работодатель осуществляет выплату возмещения работникам на основании нижеследующих актов:

- трудового договора, должностной инструкции, обуславливающих необходимость применения сотрудником мобильного телефона для надлежащего исполнения функциональных обязанностей. Размер расходов на применение мобильной связи устанавливается на основе счетов оператора связи;

- соглашение между сотрудником и работодателем, оформленное в письменном виде. В нем указывается размер компенсации за использование аппарата в интересах работодателя в денежном эквиваленте либо в процентном соотношении от стоимости мобильного телефона.

Работодатель для совершения компенсаций должен издать приказ, образец которого можно внести в коллективный договор как обоснование эффективности применения личного имущества в производственных целях.

Как учесть расходы на мобильную связь

КА-А40/8318-08, Поволжского округа от 22 сентября 2005 г. № А65-23196/2004-СА1-32). Совет: есть аргументы, позволяющие организациям учесть при налогообложении расходы на оплату услуг мобильной связи без детализированных счетов.

Они заключаются в следующем.

Налоговый кодекс РФ не содержит списка обязательных документов, которыми можно подтвердить понесенные расходы. Более того, факт осуществления расходов может подтвердить любой документ, даже косвенно свидетельствующий об этом (п. 1 ст. 252 НК РФ).

Ни налоговое законодательство, ни законодательство о связи, ни законодательство о бухучете не содержат требований об обязательной расшифровке произведенных переговоров, получении детализированных счетов и составлении отчета по каждому звонку. Кроме того, содержание переговоров составляет охраняемую законом тайну связи (ст.

63 Закона от 7 июля 2003 г. № 126-ФЗ).

На основании подпункта «и» пункта 2 части 1 статьи 9 Федерального закона № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» сумма компенсации, выплачиваемая работнику организации за использование личного имущества (мобильного телефона), не подлежит обложению страховыми взносами, если использование данного имущества связано с исполнением трудовых обязанностей (разъездной характер исполнения трудовых обязанностей, служебные цели), в размере, определяемом соглашением между организацией и таким работником (письмо Минздравсоцразвития России от 06.08.2010 № 2538-19 (п. 3)).

Расходы на сотовую связь: как оформить и списать в налоговом учете

Компенсируем сотруднику сотовую связь в служебных целях

Компенсируем сотруднику сотовую связь в служебных целях

Может ли работник требовать компенсацию за пользование сотовой связью. Ответ. Нет не может, поскольку компенсация расходов на сотовую связь возможно только при официальном трудоустройстве. В противном случае, работник не имеет прав на данного рода выплату. Вопрос №2.

Ни на балансе предприятия, на за его балансом за предприятием не числятся мобильные устройства. При этом имеется статья затрат по компенсации расходов за сотовую связь. Вызовет ли сомнения обоснованность данных затрат у налоговых органов. Ответ.

С большой долей вероятности налоговые органы воспримут наличие расходов на сотовую связь и отсутствие расходов за пользование мобильными устройства подозрительным и могут исключить данную статью затрат из расчета себестоимости. Вопрос №3.

Для бухгалтерии предприятия работник представил детализацию телефонных разговор, дабы исключить из расчета время на личные звонки.

Порядок проводки расходов в бухгалтерской, налоговой документации напрямую зависит от постепенного снижения ценности мобильных телефонов от их изнашивания. Например, мобильные телефоны нужно внести в число основных средств, если их стоимость превышает 40 000 рублей.

В такой ситуации на них начисляются амортизационные отчисления, покрывающие расходы на поддержание его в рабочем состоянии. Они должны быть оформлены надлежащим образом в документации предприятия.

В бухгалтерской документации расходы, связанные с покупкой мобильных телефонов, сим-карт проводятся по статье ПБУ 6/01. На баланс они заносятся в статьи по обычным или прочим расходам по покупной стоимости за вычетом НДС.

При первоначальной стоимости мобильных телефонов менее 40 000 рублей сообразно статье 254 Налогового кодекса она включается в материальные расходы.

Компенсация мобильной связи сотрудникам

Вопрос №6. Будут ли учитываться при расчете компенсации рабочие звонки в праздничные и выходные дни?Ответ. Если в договоре прописана сумма лимита, то неважно в какое время были совершены звонки.

https://www.youtube.com/watch?v=laHUci4bOoM

Если же отчет идет по факту, то если произведенные расходы соответствуют п. 1 ст. 252 НК РФ, налоговые службы не будут к этому придираться. Вопрос №7. Может ли работник рассчитывать на компенсацию расходов на сотовую связь, если к авансовому отчету прилагается только распечатанный через интернет чек?Ответ.

В законодательство не прописаны конкретные положения по этому поводу.

Бесплатная юридическая консультация

В будущем разрешено увеличить лимиты.

- Если сотрудник превышает установленные работодателем пределы на пользование мобильной связью, он получает компенсацию только по затратам, которые укладываются в оговоренные границы — остальные затраты возмещаются из личных денег служащего. Если же, наоборот, сотрудник получил компенсацию в большем размере, чем это требовалось, остаток переносится на будущий месяц.