Если субъекту предпринимательской деятельности (ИП или предприятию) требуется оказание услуг третьими лицами, оформляется агентский оговор по правилам ГК РФ. В этом случае представляться интересы в гражданских правоотношениях будет посредник (агент), который может выступать от имени заказчика, либо от своего имени в рамках предоставленных полномочий.

При таком характере взаимоотношений неизбежно возникают сложности в формированием платежных документов – счетов-фактур (СФ). Как правильно оформить счет-фактуру при участии агента, и как происходит отражение этого документа в сведениях бухучета – рассмотрим эти нюансы ниже.

- Оформление счетов-фактур по агентскому договору

- Кто выставляет

- Порядок выставления

- Образец СФ по АД

- Отражение в 1С

- УСН

- Код операции

- Как перевыставить счет-фактуру по АД

- Сф по ад в книге покупок

- Перевыставление счет фактур агентский договор

- Перевыставление счетов-фактур по агентскому договору

- Счета-фактуры при посреднических операциях: четыре ситуации

- «посреднические» счета-фактуры

- Счета-фактуры по агентскому договору

- Счет-фактура по агентскому договору и особенности ее оформления

- Перевыставление счетов-фактур. Особенности, схема заполнения

- Как происходит перевыставление счетов

- Особенности перевыставления счетов-фактур

- Законодательное обоснование

- Продажа продукции агентом

- Особенности переоформления счетов-фактур при покупке продукции

- Особенности оформления счета-фактуры

- Счета-фактуры: новшества 2021 года

- При каких обстоятельствах оформляется вспомогательный счет-фактура?

- Особенности учета

- Перевыставление транспортных услуг документы. Напоминаем правила оформления счетов-фактур при посреднических операциях

- Получение счета-фактуры посредником

- Перевыставление счета-фактуры

- Приобретение товара для нескольких покупателей

- «Сводные» счета-фактуры

- Корректирующие счета и дубликаты счетов-фактур

- Как агенту перевыставлять счета-фактуры

- Перевыставление транспортных услуг

- v8: Перевыставление расходов — как отразить в БП 2.0/3.0

- Порядок перевыставления транспортных расходов покупателю

- 📸 Видео

Оформление счетов-фактур по агентскому договору

Подготовка счетов-фактур по данному виду договора зависит от порядка действий посредника (агента), которые могут выглядеть следующим образом:

- агент осуществляет приобретение или реализацию товаров, работ и услуг от своего имени;

- посредник приобретает или продает продукцию (работы/услуги) от имени заказчика (принципала).

В каждом из перечисленных вариантов оформление счетов происходит по-разному, в том числе возможно и переоформление счетов.

Закон допускает оптимизировать взаимоотношения между посредником и заказчиком – если в течение одного дня сформировано несколько документов на оплату, их можно объединить в сводный счет-фактуру. В этом случае учитываются следующие нюансы:

- сводный СФ может включать информацию о поставках и продажах сразу по нескольким контрагентам;

- в сведения сводного счета могут включаться операции только за один день, т.е. в каждом СФ должна стоять одна дата оформления;

- если счета датированы разными днями, они не могут включаться в единый сводный счет, даже если договоры были заключены с одни партнером.

Рассмотрим, как происходит выставление счетов покупателю, и какой порядок действий должны соблюдать агент и заказчик.

Кто выставляет

По правилам ст. 160 НК РФ, если агент занимается реализацией или приобретением продукции по поручению заказчика, но от своего имени, он вправе самостоятельно выставить счет покупателю или продавцу. Чтобы заказчик своевременно получить информацию о предстоящих платежах или необходимости отгрузки продукции, соблюдаются следующие правила:

- агент самостоятельно оформляет СФ с указанием своих реквизитов;

- первый экземпляр документа направляет поставщику;

- второй экземпляр регистрируется в ч. 1 книги учета счетов-фактур, после чего сведения о выставленном счете передаются заказчику;

- заказчик (принципал) оформляет через собственную бухгалтерию счет-фактуру с указанием реквизитов посредника, после чего регистрирует документ в книге продаж.

Получив от посредника счет-фактуру, агент должен отметить этот факт в ч. 2 журнала учета.

Порядок выставления

Правила оформления СФ по агентским договорам незначительно изменились с октября 2021 года. Вот какие требования нужно соблюсти при заполнении бланка СФ:

- датой выставления документа может выступать:

- момент оформления заказчиком (принципалом) счета, направляемого агенту;

- дата выставления СФ, направляемого покупателю самим посредником;

- дата СФ, составляемого продавцом в адрес агента;

- порядковый номер СФ должен соответствовать журналу учета лица, которое оформляет указанный документ;

- в содержании счета указываются реквизиты принципала, агента и контрагента, фактически приобретающего или поставляющего продукцию;

- если в сделке участвует грузоотправитель, не совпадающий с поставщиком, его данные указываются в строках 3 и 4.

Помимо СФ, выставленного непосредственно по факту приобретения или реализации продукции, оформляется дополнительный счет-фактура, если агент является субъектом по НДС. В этом случае вознаграждение, полученное посредником от заказчика за оказание услуг, признает доходом и облагается налогами. Такой дополнительный СФ регистрируется в книге продаж посредника по коду 01.

Учтите, что сведения обо всех выставленных счетах должны строго соответствовать еще одному обязательному документу по агентскому соглашению – отчету посредника.

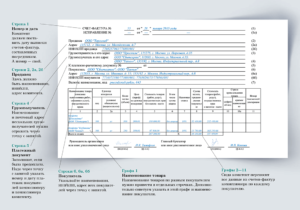

Образец СФ по АД

Типовой бланк СФ, который используется во взаимоотношениях по агентскому договору, регламентирован Постановлением Правительства РФ от 26.12.2011 № 1137. Последние изменения в этот документы были внесены в августе 2021 года.

https://www.youtube.com/watch?v=96-r2R2LmZ8

Образец СФ по агентскому договору, с инструкцией по ее заполнению, можно скачать на нашем сайте.

Образец СФ по агентскому договору

Отражение в 1С

При оформлении счетов-фактур по договорам с участием посредников через систему 1С необходимо убедиться, что подключена функциональная возможность «Продажа товаров и услуг через комиссионеров (агентов)». При выставлении СФ в системе 1С происходит регистрация операции «Передача товаров комиссионеру для реализации» — для этого необходимо использовать меню «Реализация товаров и услуг».

Для обобщения информации за месяц в системе 1С регистрируются операции:

- «Отражение реализации товаров, переданных на комиссию»;

- «Начисление НДС по операции реализации»;

- «Списание реализованной продукции»;

- «Отражение удержания комиссионного (агентского) вознаграждения».

- «Отражение и учет вознаграждения в составе затрат и учету НДС».

Дополнительно через систему 1С проводится операция от представленному отчету агента.

УСН

Если субъект предпринимательской деятельности работает по схеме налогообложения УСН, он также обязан регистрировать СФ в журнале учета и представлять их для проверки в ИФНС.

Если по режиму УСН работает агент, и он не является плательщиком НДС, поэтому не обязан сдавать декларационные бланки по данному виду налогов.

В этом случае выставляет СФ только на сумму агентского вознаграждения, которые не подлежат регистрации в журнале учета счетов.

Указанные правила действуют в случае, если агент предоставляет услуги и действует от своего имени. Если договоры и счета оформляются от имени заказчика (принципала), применяются общие правила выставления СФ.

Код операции

При оформлении счетов по договорам с участием посредника применяются общие правила указания кодов операции. В частности, по коду 01 проходит реализация или приобретение продукции (работ/услуг), в том числе и услуги посредника. Исключение составляют только специальные коды 04, 06, 10 и 13:

- код 04 – перечисления по услугам, которые посредник выполняет от своего имени;

- код 06 – по операциям, в которых принимает участие налоговый агент по НДС;

- код 10 – передача имущественных прав и активов на безвозмездной основе;

- код 13 – выполнение капремнота недвижимости.

Перечисленные коды указывает в СФ лицо, выставляющее и регистрирующее документ в журналах учета.

Как перевыставить счет-фактуру по АД

Поскольку агент выступает посредником между фактическими поставщиками и приобретателями, на них возложена обязанность по перевыставлению СФ.

Посредник, реализующий товары заказчика от своего имени, указывает в счетах себя в качестве продавца.

В случае, если посредник приобретает продукции (товары, услуги) по поручению заказчика, в перевыставленных СФ он обязан указывать сведения о поставщике.

Следовательно, посреднику предстоит оформлять счета по отношению к обоим участникам сделок, а также выставлять дополнительный счет для выплаты вознаграждения за свои услуги. Все СФ должны быть отражены в ч. 1 и ч. 2 журнала учета счетов.

Образец перевыставленной счет-фактуры по агентскому договору

Сф по ад в книге покупок

Если заказчик приобретает продукцию через посредника, ему необходимо выполнить следующие действия по отражению операций:

- получить СФ от посредника с реквизитами фактического поставщика;

- зарегистрировать полученный документ в своей книге покупок;

- получить копию СФ, который агент фактически выставил продавцу (данный документ представляется в виде копии и не отражается в книге покупок);

- дополнительный СФ с суммой посреднического вознаграждения, регистрируется в книге покупок по общим правилам.

Дальнейшие действия будут зависеть от статуса агента – является он плательщиком НДС, либо освобожден от такой обязанности. Книга покупок, с отраженными счетами по агентскому договору, представляются в ИФНС по общим правилам.

https://www.youtube.com/watch?v=23ryD4vhDmk

Как в 1С сформировать сводный счет-фактуру для посредников, расскажет видео ниже:

Видео:Агентам по закупке услуг. Как получить журнал выданных и полученных счетов-фактур в 1С:Бухгалтерия 8Скачать

Перевыставление счет фактур агентский договор

leon

При этом в поле Код вида операции будет указано значение 01, которое соответствует приобретению товаров (работ, услуг), имущественных прав, включая операции, осуществляемые на основе договоров транспортной экспедиции (Приложение к приказу ФНС России от 14.03.

2021 № ММВ-7-3/). Так как согласно пункту 3.

1 статьи 169 НК РФ в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров транспортной экспедиции налогоплательщики обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности, то в документе Счет-фактура полученный в строке, отражающей стоимость услуг (Сумма) и размер начисленного налога (НДС (в т. ч.)), отмечается, что эти показатели будут отражены и в журнале учета счетов-фактур (из них по комиссии: и НДС (в т. ч.)).

Перевыставление счетов-фактур по агентскому договору

Налог на добавленную стоимость» раздела «Налоги и взносы»: «Приобретение товаров (работ, услуг) посредниками, действующими от имени принципала», «Приобретение товаров (работ, услуг) посредниками, действующими от своего имени». Учет у экспедитора в «1С:Бухгалтерии 8 КОРП» (ред.

3) Рассмотрим пример отражения экспедитором в «1С:Бухгалтерии 8 КОРП» редакции 3.0 операций по оказанию услуг третьими лицами, привлеченными для перевозки и охраны груза.

Организации ООО «Дельта» (экспедитор) и ООО «ТФ-Мега» (клиент), применяющие общую систему налогообложения и являющиеся плательщиками НДС, заключили договор транспортной экспедиции, по которому экспедитор за вознаграждение должен организовать перевозку и охрану груза. 19.02.

2021 экспедитор получил акт об оказании услуги по перевозке и счет-фактуру от ООО «Транспортная компания» на сумму 236 000,00 руб. (в т. ч.

В соответствии с подпунктом «а» пункта 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137, экспедиторы обязаны перевыставлять в адрес клиента счета-фактуры по услугам третьих лиц от собственного имени.

Для того чтобы в перевыставленных клиенту счетах-фактурах в качестве продавца указывался сам экспедитор, а не фактические продавцы товаров (работ, услуг), необходимо в справочнике Договоры (раздел Справочники — подраздел Покупки и продажи) для конкретного договора с видом С комитентом (принципалом) на закупку установить флаг для значения Счета-фактуры перевыставляются от имени организации (рис. 1). Рис. 1.

Счета-фактуры при посреднических операциях: четыре ситуации

Внимание Так как согласно пункту 3.

1 статьи 169 НК РФ в журнале учета полученных и выставленных счетов-фактур не подлежат регистрации счета-фактуры, выставленные экспедитором на сумму дохода в виде вознаграждения, то в документе Счет-фактура выданный в строке, отражающей стоимость товаров (Сумма) и размер начисленного налога (НДС (в т. ч.)), отмечается, что эти показатели не будут отражены и в журнале учета счетов-фактур (из них по комиссии: и НДС (в т. ч.)). В результате проведения документа Счет-фактура выданный будет внесена запись в регистр сведений Журнал учета счетов-фактур.

Несмотря на то, что с 01.01.2015 экспедиторы не регистрируют счета-фактуры на сумму вознаграждения в журнале учета счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выданном счете-фактуре.

«посреднические» счета-фактуры

Настройка показателей счета-фактуры экспедитора Отражение услуг третьих лиц Оказание услуги по перевозке груза клиента привлеченной транспортной компанией (операция 2.1 «Отражение возмещаемых клиентом расходов по перевозке груза») регистрируется с помощью документа Поступление (акт, накладная) с видом документа Товары, услуги, комиссия.

На закладке Агентские услуги в соответствующих графах необходимо указать: В результате проведения документа Поступление (акт, накладная) будет сформирована соответствующая проводка: Дебет 76.09 Кредит 60.01 — на сумму задолженности перед перевозчиком за оказанные услуги, подлежащую возмещению клиентом.

В регистр Закупленные товары комитентов вносится запись с видом движения Приход.

Счета-фактуры по агентскому договору

Если субъекту предпринимательской деятельности (ИП или предприятию) требуется оказание услуг третьими лицами, оформляется агентский оговор по правилам ГК РФ.

В этом случае представляться интересы в гражданских правоотношениях будет посредник (агент), который может выступать от имени заказчика, либо от своего имени в рамках предоставленных полномочий.

При таком характере взаимоотношений неизбежно возникают сложности в формированием платежных документов – счетов-фактур (СФ). Как правильно оформить счет-фактуру при участии агента, и как происходит отражение этого документа в сведениях бухучета – рассмотрим эти нюансы ниже.

Счет-фактура по агентскому договору и особенности ее оформления

Так, в случае приобретения экспедитором от своего имени товаров (работ, услуг), имущественных прав у одного и более продавцов в перевыставляемом клиенту счете-фактуре указываются:

- в строке 1 — номер и дата составления счета-фактуры в соответствии с индивидуальной хронологией экспедитора (пп. «а» п. 1);

- в строке 2 — полное или сокращенное наименование юридического лица — экспедитора в соответствии с учредительными документами (ФИО индивидуального предпринимателя — экспедитора) (пп. «в» п. 1);

- в строке 2а — адрес экспедитора, указанный в ЕГРЮЛ, в пределах места нахождения юридического лица (место жительства ИП, указанное в ЕГРИП) (пп. «г» п. 1) ;

- в строке 2б — ИНН и КПП экспедитора (пп. «д» п.

Видео:Ролик «Перевыставление расходов на другое юр. лицо по агентскому договору в 1С:УХ ERP»Скачать

Перевыставление счетов-фактур. Особенности, схема заполнения

Перевыставление счетов – процедура, которая часто инициируется в рамках отношений между ФЛ и ЮЛ. Актуально мероприятие тогда, когда услуги поставляются одной фирмой, а оплачивает их другое лицо. То есть в сделке участвуют лица-посредники. Именно при наличии этих обстоятельств и применяется такой инструмент, как перевыставление счетов-фактур.

Как происходит перевыставление счетов

В законе нет четких указаний, касающихся последовательности перевыставления счетов. Не оговорены и нюансы принятия к вычету НДС. Но нужно обязательно ориентироваться на положения законов, косвенно касающихся правил перевыставления, на судебную практику. Это позволит уменьшить риск появления претензий от уполномоченных органов.

Есть общие нормы, касающиеся перевыставления счетов. В частности, нужно обязательно подтвердить траты, понесенные посредником за счет заказчика. Для этого используются документы. Соответствующее правило оговорено в пунктах 1-2 статьи 1008 ГК РФ.

Главные правила реализации продукции через посредника:

- Если в продаже товара участвует посредник, данные о нем прописываются в счете на оплату. Счет оформляется в нескольких экземплярах.

- Копия счета выдается заказчику.

- Заказчик должен составить счет-фактуру, который нужен посреднику.

При оформлении счета-фактуры (СФ) в первой строке документа прописываются его номер и дата заполнения. Нужно зафиксировать дату подачи счета агенту. Принципалу необходимо внести отметку на основании счета-фактуры в книге покупок.

https://www.youtube.com/watch?v=aBIJ7l8PrT8

В рамках рассматриваемых сделок доходом будет считаться агентское вознаграждение. То есть именно с него будет уплачиваться НДС. Соответствующие положения содержатся в статьях 41, 153 НК РФ.

Особенности перевыставления счетов-фактур

Счет-фактура – это и подтверждение приемки продукции, и основание для вычета по выплате НДС. Соответствующее положение оговорено статьей 169 НК РФ. Нужно учитывать особенности процедуры, в которой присутствует агентское соглашение. В этом случае между продавцом и потребителем образуется дополнительное звено – агент. Он работает в интересах потребителя (статья 1005 ГК РФ).

Начальные СФ выставляются в адрес агента. Для использования принципалом вычета нужно перевыставить ему СФ. То есть агенту нужно выставить принципалу СФ при передаче полномочий на продукцию.

СФ составляется по определенной форме. Все нюансы ее составления оговорены в Правительственном Постановлении №1137 от 26 декабря 2011 года. Перевыставление бумаги выполняется агентом, который действует от собственного имени.

Считается, что агент напрямую участвует в переоформлении при наличии этих условий:

- Исполнение поручения по соглашению.

- Работа от собственного имени.

Перевыставление должно осуществляться на базе закона.

Законодательное обоснование

Перевыставление СФ – процедура, которая регламентируется этими нормативными актами:

- Статья 169 НК РФ. В ней указано, что счета-фактуры могут выставляться агентами, продающими товары/услуги от собственного имени.

- Статьи 171, 172, 169 НК РФ. В этих статьях указаны условия вычета НДС. В частности, это следующие обстоятельства: принятие продукции на учет, использование в работе, облагаемой НДС, или использование под перепродажу, получение от поставщика счета-фактуры.

- Статья 1011 ГК РФ. СФ сначала заполняется на агента.

При заполнении нужно учитывать положения Правительственного Постановления №1137 от 26 декабря 2011 года.

Продажа продукции агентом

Агент может от собственного имени реализовывать продукцию принципала при наличии поручения последнего. В этом случае нужно проделать следующие действия:

- Заполнение двух СФ.

- Одна бумага направляется приобретателю.

- Вторая бумага регистрируется в журнале учета СФ.

- Регистрировать документ в книге продаж не требуется.

- Значения СФ направляются принципалу.

Принципал при получении значений от агента осуществляет эти действия:

- Выставление на имя агента СФ.

- Регистрация счета в книге продаж.

Все эти сведения нужно зафиксировать в части 2 журнала СФ.

Особенности переоформления счетов-фактур при покупке продукции

Если продукция покупается для принципала, порядок создания счетов-фактур будет другим:

- СФ на имя агента выставляется поставщиком.

- Документ регистрируется в книге продаж.

- Агент заносит счет во вторую часть журнала учета СФ.

- Агент от собственного имени заполняет СФ с такими же значениями в адрес принципала. В строке «продавец» фиксируется действительный поставщик.

- Агент заносит СФ в часть 1 учетного журнала.

Последний шаг – регистрация принципалом СФ, ранее выданной агентом. Для регистрации используется книга покупок.

Если агент совершает покупки (приобретает товары, оплачивает работу или услуги) сразу для нескольких принципалов и получил общий счет-фактуру на совершенную им покупку, то при перевыставлении его нужно «рассортировать». Каждый конкретный принципал должен получить не единый перечень, а счет-фактуру, касающуюся только его заказа. Об этом требовании говорится в письме ФНС № ГД-4-3/7473@ от 18 апреля 2014 года.

Если агент получил от продавцов для одного и того же принципала несколько счетов-фактур одной и той же датой, ему разрешено при перевыставлении объединить их в общий. При этом все данные нужно привести через знак «;». Это разрешается в пп. «в» п. 1 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства № 1137 от 26 декабря 2011 года.

Особенности оформления счета-фактуры

Рассмотрим схему заполнения СФ посредниками (ими могут быть, к примеру, застройщики, экспедиторы):

- Строка 1 – дата создания СФ агентом.

- Стр. 1а – номер исправления, занесенного в СФ.

- Стр. 2 – название фирмы-продавца.

- Стр. 2а – адрес продавца, содержащийся в ЕГРЮЛ, адрес экспедитора.

- Стр. 2б – ИНН и КПП продавца.

- Стр. 3 – название грузоотправителя (должно соответствовать информации, зафиксированной в учредительной документации).

- Стр. 4 – название получателя груза (если СФ составляется на услуги, в строках проставляется прочерк).

- Стр. 5 – реквизиты платежных бумаг о перечислении денег агентом продавцу.

- Стр. 6 – название покупателя.

- Стр. 6а – адрес покупателя, зафиксированный в ЕГРЮЛ.

- Стр. 6б – ИНН и КПП приобретателей.

- Стр. 7 – название валюты, которая фигурирует в сделке.

- Стр. 8 – эту строку нужно заполнять только при выставлении СФ при работе над государственным контрактом.

- Графа 1 – название товаров.

- Гр. 1а – код вида продукции.

- Гр. 2– единица измерения (если ее нет, проставляется прочерк).

- Гр. 3 – объем продукции.

- Гр. 4 – цена продукции.

- Гр. 5 – стоимость всей продукции.

- Гр. 6 – суммы акциза, если это подакцизная продукция.

- Гр. 7 – ставка по налогам.

- Гр. 8 – НДС.

- Гр. 9 – цена всей продукции.

- Гр. 10 – государство, в котором изготовлена продукция (нужно указать код и краткое название).

- Гр. 11 – эта графа заполняется тогда, когда государство происхождения продукции – не Россия.

К СВЕДЕНИЮ! Агент является элементом между принципалом и торговцем. Он обязан перевыставлять СФ. Агент, торгующий от собственного лица, фиксирует себя в роли продавца в СФ. На основании счета покупатель имеет право заявить НДС-вычет. Если агент покупает продукцию по велению принципала, при перевыставлении нужно прописать в строках 2, 2а и 2б сведения о поставщике.

Счета-фактуры: новшества 2021 года

В этом году в ведении счетов-фактур появились некоторые отличия, на которые нужно обратить внимание, особенно плательщикам НДС.

https://www.youtube.com/watch?v=Ewvi5KsOuuU

Главное новшество – новый бланк, который был утвержден Постановлением Правительства РФ № 981 от 19 августа 2021 года. В нем есть несколько моментов, которые теперь выглядят по-другому, а именно:

- новая графа в шапке бланка, заполнять которую нужно, только если такие данные есть («Идентификатор государственного контракта, договора (соглашения)»);

- новый столбец «Код вида товара» в табличке, в него вносится информация только при отправке товара в страны, входящие в Евразийский Экономический союз;

- графа о таможенной декларации немного изменила название – перед словом «номер добавлено уточнение «регистрационный»;

- поле для подписи дополнено – теперь там имеет право оставить автограф не только сам ИП, но и «иное лицо», естественно, при наличии оформленной доверенности.

Еще одно важное новшество – позволение от налоговых служб хранить вторые экземпляры счетов-фактур в электронной форме (подтверждено Письмом ФНС № СД-4-3/17731@России от 06 сентября 2021 года). Это удобно, причем разрешение действительно даже в том случае, если покупательский экземпляр был в бумажном варианте.

При каких обстоятельствах оформляется вспомогательный счет-фактура?

Агент должен выставить и отгрузочный СФ, и дополнительный счет. Это обязанность плательщиков НДС. Объектом налогообложения является вознаграждение агента. А потому агент должен выполнить на эту сумму:

- оформление на адрес принципала СФ;

- регистрацию СФ в книге продаж.

Направленные агентом принципалу расходы по агентскому соглашению не формируют объекта обложения НДС. То есть их не нужно учитывать при определении налога.

Особенности учета

Для использования вычета нужно учесть предоставленные СФ. Получение от агента СФ требуется отражать в этих документах:

- Журнале учета.

- Книге продаж и покупок.

СФ, приобретенные от агента, фиксируются под цифрой 01.

ОБРАТИТЕ ВНИМАНИЕ! Счета-фактуры, полученные агентом или же перевыставленные им, не нужно регистрировать в книге покупок и продаж. Их следует учитывать только в Журнале учета счетов-фактур (п. 3.1 ст. 169 НК РФ).

Если у агента нет необходимости предоставления деклараций по НДС, то в налоговой инспекции должны проверять предоставляемый им Журнал учета раз в квартал. Для этого отведен срок до 20 числа следующего за истекшим кварталом месяца.

Если агент является плательщиком НДС, сдавать Журнал ему не нужно – всю необходимую для контроля информацию налоговики получат из декларации по НДС, а конкретно из разделов 10 и 11.

Видео:Реализация через посредника с выпиской сводного счета фактуры - курс по НДС - 1С:Учебный центр №1Скачать

Перевыставление транспортных услуг документы. Напоминаем правила оформления счетов-фактур при посреднических операциях

И разъяснил порядок заполнения реквизитов в ситуации, когда агент покупает товар от своего имени за счет принципала. В частности, чиновники ответили на вопрос, кого указать в строке 2 «Продавец», строке 2а «Адрес» и строке 2б «ИНН/КПП продавца».

Получение счета-фактуры посредником

По общему правилу, если посредник (агент) приобретает товары, работы или услуги от своего имени, то продавец (поставщик) выставляет счета-фактуры на его имя.

Получив от продавца такой счет-фактуру, посредник должен зарегистрировать его в части 2 журнала учета полученных и выставленных счетов-фактур.

Запись в книге покупок делать не нужно, поскольку товар принадлежит принципалу, и у агента нет права на вычет (подп. «г» п. 19 Правил ведения книги покупок, применяемой при расчетах по НДС*).

Однако он не может быть более 30 дней после принятия акцепта получателем. Счета-фактуры могут быть отправлены в электронном виде при условии обеспечения оригинальности и целостности содержимого счета-фактуры. Обе эти концепции определены в § 2 Положения.

Подлинность происхождения счетов-фактур следует понимать как определенность в отношении личности лица, доставляющего товар или поставщика услуг или эмитента счета-фактуры.

По целостности содержимого счета-фактуры понимается, что счет-фактура не изменил данные, которые должны содержать счет-фактуру.

Перевыставление счета-фактуры

Затем посредник должен перевыставить счет-фактуру на имя заказчика, продублировав данные из счета-фактуры, выставленного поставщиком на имя посредника. То есть агент указывает не свои реквизиты, а данные о реальном продавце этих товаров.

Ведь в подпункте «в» пункта 1 Правил заполнения счета-фактуры четко сказано: при выставлении счетов-фактур принципалу (комитенту) посредник (агент или комиссионер), приобретающий от своего имени товары, работы, услуги или имущественные права, указывает полное или сокращенное наименование продавца, являющегося юрлицом, либо фамилию, имя и отчество продавца — индивидуального предпринимателя. При этом указанные счета-фактуры подписываются агентом.

https://www.youtube.com/watch?v=32v2itVz4jU

Однако в этом случае вопрос о сфере применения пункта 3 Правил, согласно которому счета-фактуры могут быть отправлены в любом электронном формате, остается, как указано ранее, в соответствии с § 4 Положения, основными условиями отправки электронных счетов-фактур являются обеспечение подлинности происхождения и целостность содержимого счета.

Поэтому может потребоваться использование электронного формата, который предотвратит изменения, указанные в счете-фактуре.

Использование соответствующего электронного формата эмитентом счета-фактуры имеет важное значение, поскольку бремя доказывания на сохранение условия подлинности происхождения и целостность содержания электронных счетов-фактур лежит на налогоплательщике.

Перевыставленный счет-фактуру нужно зарегистрировать в части 1 журнала полученных и выставленных счетов-фактур (п. 7 правил ведения журнала). Запись в книге продаж не делается, потому что у агента нет обязанности по начислению (п.

20 Правил ведения книги продаж). Помимо перевыставленного счета-фактуры посредник передает заказчику копию исходного счета-фактуры, выставленного поставщиком, заверив ее своей подписью (подп.

«а» пункта 15 Правил заполнения счета-фактуры).

В конечном счете, однако, будет принято решение о практике налоговых органов и прецедентном праве административных судов.

Законодатель сделал определенное содействие предпринимателям, когда они отправляют несколько электронных счетов одному и тому же получателю.

В этом случае данные для каждого отдельного счета-фактуры могут предоставляться только один раз для каждого счета-фактуры. Условием приемлемости такого разбирательства является отправка этих нескольких электронных счетов-фактур одновременно.

Приобретение товара для нескольких покупателей

Нередко агент приобретает товары или услуги для нескольких покупателей-принципалов.

В этом случае в перевыставленном принципалу счете-фактуре количество товаров (объем услуг) будет меньше, чем количество, указанное в копии счета-фактуры, выставленного агенту продавцом.

Не создаст ли это препятствий к получению вычета НДС? Нет, не создаст, считают в Минфине. По мнению чиновников, подобное расхождение не является основанием для отказа в вычете у принципала.

В Регламенте не предусмотрен какой-либо конкретный способ хранения электронных счетов-фактур.

Счета-фактуры, отправленные электронным способом, должны храниться в зазорах в течение любого периода времени, чтобы обеспечить подлинность происхождения, целостность содержимого и удобочитаемость этих счетов-фактур с момента их выдачи до истечения срока исковой давности. или органом налоговой инспекции по запросу в соответствии с отдельными правилами.

Требование о предоставлении доступа к электронным счетам будет инициировать налоговые процедуры или налоговые проверки. Положения постановления не изменяют обязательства налогоплательщика, возникающие, например, из Налогового кодекса.

Термин «немедленно» не означает, что электронные счета-фактуры должны быть доставлены в орган в момент запроса, но только без неоправданной задержки, то есть в кратчайшие сроки, без задержки из-за организационных препятствий, таких как отсутствие электронной почты, Счет-фактура сотрудника.

«Сводные» счета-фактуры

*Полное название документа — «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», утв. постановлением Правительства РФ

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

В соответствии с более ранними положениями нет необходимости предоставлять властям немедленный, полный и непрерывный доступ к электронным счетам. Дополнительные критерии для хранения электронных счетов-фактур предназначены для хранения за пределами страны.

Счета-фактуры, отправленные в электронном виде, могут храниться в электронном виде за пределами территории страны при условии, что налоговый орган или орган финансового аудита электронным образом обращаются к этим счетам.

Термин «он-лайн доступ» не может считаться синонимом постоянного или непрерывного доступа.

https://www.youtube.com/watch?v=C9IV9VHjenU

Штраф за представление пояснений по НДС не по установленной форме можно оспорить

Налогоплательщики, обязанные сдавать НДС-декларацию в электронном виде, и пояснения к ней в ответ на требования налоговиков должны направлять по ТКС. Существует утвержденный формат для таких электронных пояснений. Но как следует из недавнего решения ФНС, даже если пренебречь установленным форматом, штрафа быть не должно.

Эту концепцию следует рассматривать как обязанность предоставлять налоговому органу или органу налоговой проверки легкий и быстрый доступ к электронным счетам по их просьбе и в соответствии с отдельными правилами и в той мере, в какой они подвержены, например, разрешениям на инспекцию. На практике онлайн-доступ может означать доступ к приложению, в котором счета-фактуры готовятся или хранятся.

Корректирующие счета и дубликаты счетов-фактур

Только в особых ситуациях, когда формальные или технические препятствия мешали им выпускать и отправлять в электронном виде, их можно было опубликовать в бумажной форме с аннотацией о том, что корректирующий счет-фактура или дубликат относится к счету, выпущенному в электронной форме. В качестве примера такого препятствия в правиле упоминалось об отзыве счета-фактуры получателем разрешения на их выдачу и передачу в электронной форме.

Агентский договор — это вид посреднического договора, по которому одна сторона (агент) обязуется за вознаграждение совершать определенные действия по поручению другой стороны (принципала).

Примером агентских взаимоотношений может быть поручение агенту приобрести для принципала товары.

Агент всегда действует за счет принципала, при этом, в зависимости от условий договора, выступать может как от своего имени, так и от имени принципала (п. 1 ст. 1005 ГК РФ).

Поэтому следует учитывать, что в настоящее время нет препятствий на пути исправления счетов-фактур и дублирования бумажных электронных счетов-фактур. Мой бизнес работает.

В последнее время произошло то, что один из счетов был полностью уничтожен в бухгалтерских документах. Мы знаем, что нам нужно вернуться к продавцу, чтобы выдать еще одну копию счета-фактуры.

Требуется ли для этого специальный запрос? Вам действительно нужно уничтожить документ? Когда продавец даст нам еще один счет? — спрашивает читатель.

По просьбе покупателя, согласно данным, содержащимся в счете, выставленном налогоплательщиком. Согласно данным, содержащимся в счете, выставленном покупателем. В случае потери или уничтожения продавец выпустит дубликат. В то же время это не запрещало этого, поэтому, похоже, такое право имеет покупатель товаров или услуг.

Агентским договором предусматриваются порядок и сроки представления отчетов принципалу. К этому отчету в общем случае прикладываются необходимые доказательства расходов, произведенных за счет принципала (п.п.1,2 ст. 1008 ГК РФ).

По облагаемым НДС товарам, работам и услугам, приобретаемым для принципала, агент получает счета-фактуры, которые также должен передать принципалу. Если агент действует от имени принципала, то последний уже будет указан в счетах-фактурах в качестве покупателя. И агенту нужно просто передать полученные счета-фактуры принципалу.

Если же агент действует от своего имени, то счета-фактуры для принципала придется перевыставить, ведь покупателем в них изначально был указан агент.

Двойной счет-фактура отражает первоначальный счет-фактуру, что означает, что он не может изменять счет-фактуру или личные данные, а также сумму и стоимость первоначального счета-фактуры. Дата этого дубликата. Другие элементы счета не могут быть изменены.

Для покупателя важно иметь дубликат счета в случае его уничтожения или потери оригинального документа, потому что это документ, из которого он следует. право на вычет налога или создание такого права. Покупатель пришел к продавцу, чтобы выпустить дубликат.

На практике это означает, что он выдает дубликат после получения запроса покупателя в течение семи дней. Запрос покупателя — это заявление, в котором возникает проблема дублирования документа. Налогоплательщик обязан предъявить налоговым органам счет-фактуру, из которой возникает налог. Однако он будет уничтожен или потерян.

https://www.youtube.com/watch?v=aKNvqwp7Evs

Необходимость и порядок перевыставления счетов-фактур не зависят от того, применяет агент ОСНО или находится на спецрежиме.

Как агенту перевыставлять счета-фактуры

Видео:Часть 6/7. Формирование журнала учета счетов-фактур в 1С, выданных и полученныхСкачать

Перевыставление транспортных услуг

Организация А привезла товар в контейнере для себя и для организации Б. За что заплатила транспортной компании В.

Пусть товара поровну, а транспортная компания выставила счет на 118 руб (в т/ч 18 руб НДС).

v8: Перевыставление расходов — как отразить в БП 2.0/3.0

Все участники процесса плательщики НДС.

Теперь организация А должна заплатить В 118 руб и перевыставить 59 рублей организации Б.

Речь именно о перевыставлении расходов.

Собственно вопрос — как вы отражаете такие операции, какими документами и по каким счетам?

апну

Агентские услуги или перевыставление?

Перевыставление не реализовано вообще никак

(0) У нас методологи рекомендуют проводить перевыставление через 76 счет без выделения НДС. Т.е. поступление услуг 76 — 60 (вся сумма с НДС), после — реализация 62 — 76 без проводок по НУ. В подписках на событие удаляются движения по регистру НДС предъявленный в поступлении, и проводка на 90.03 в реализации.

Все сказанное проделано в УПП, но думаю в БП можно сделать аналогично.

(3) Спасибо.В общем то примерно что то похожее от меня и хотят.

И с проводками то проблем особых не предвидится.

Неясность присутствует с отражением операции в книгах покупок и продаж.

Единого и однозначного мнения как то не получил по этому вопросу.

(4) И с реквизитами счетфактуры на перевыставление. Организация А НДС то прогоняет мимо 68. А вот орагнизация Б свой НДС хочет возместить

(5) Аргументированный ответ дать не могу, могу только сказать как делается у нас: ни в одной из книг операция не отражается, счет-фактура выставляется как положено с НДС.

(6) Угу.Получается следующий алгоритм

1. ПТУ. Отношу расходы на 76.09. Включаю опцию «НДС включать в стоимость». Регистрирую СФ. В таком раскладе в журнал учета СФ попадает, в книгу покупок не попадает и НДС не выделяется. Получаю проводку 76.09/60.01

2. РТУ. Использую ТЧ «АгентскиеУслуги». Отношу услуги на 78.09. Выставляю СФ. НДС по агентским услугам не выделяется. Получаю проводку 62.01/7609. СФ в журнал учета попадает. В книгу продаж нет. ?6.09 закрывается А должно Б по 60. В должно А по 62.

Даже переделывать в принципе ничего не надо.

Может вы видите какие нибудь подводные камни в аткой схеме — если у вас аналогичный принцип реализован?

Единственный нюанс — в СФ от А к В хотят видеть в каком то виде участие организации Б.

Иначе нет никакого признака того, что это перевыставление чужих услуг, а не оказание собственных.

В вашей компании выводят какин-нибудь доп. реквизиты на СФ или ограничиваются указанием факта перевыставления в графе «Наименование услуги» ?

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

Вопрос

Наша организация, находящаяся на общем режиме налогообложения, ремонтирует оборудование заказчика (Х). Расходы перевыставляются заказчику (Х), в виде акта выполненных работ, в котором мы являемся исполнителем.

В акте выполненных работ отдельной строкой выделены транспортные расходы. Транспортные расходы нам оказал ИП, находящийся на упрощенной системе налогообложения.

Как документально оформить отношения с транспортной организацией? Какой договор заключить?

Ответ

1. В случае перевыставления заказчику транспортных расходов путем их указания в актах оказанных услуг по ремонту оборудования, можно оформить агентские отношения между заказчиком и исполнителем, добавив в договор по ремонту оборудования условие по возмещению транспортных расходов на основании документов (путевой лист, талон заказчика, справка- расчет и т.п.)

В соответствии с п.3 ст.421 ГК РФ предусмотрена возможность заключения смешанных договоров. К отношениям сторон по смешанным договорам применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора (п.п.2,3 ст.421 ГК РФ).

В данном случае деятельность исполнителя по обеспечению заказчика транспортом будет квалифицироваться как деятельность посредника (агента или комиссионера).

В этом случае в договоре четко прописать, что исполнитель, выступающий в качестве агента, обязуется от своего имени оказать транспортные услуги заказчику (принципалу), а заказчик должен возместить расходы.

Порядок перевыставления транспортных расходов покупателю

В соответствии со ст. 1008 ГК агент обязан представить принципалу отчет.

Отчет должен содержать информацию о том, какие действия совершил исполнитель. К отчету следует приложить копии первичных документов, подтверждающие транспортные расходы, акты сдачи работ, платежные поручения.

Организации, применяющие упрощенную систему налогообложения, не признаются плательщиками налога на добавленную стоимость, следовательно, организация, применяющая УСНО, не обязана выставлять счета-фактуры покупателям товаров (работ, услуг).

Обращаем внимание

Согласно ст. 1006 ГК принципал обязан уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре.

https://www.youtube.com/watch?v=9pQxixIVq6E

Если в агентском договоре размер агентского вознаграждения не предусмотрен и он не может быть определен исходя из условий договора, вознаграждение подлежит уплате по цене, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары, работы или услуги (3 статьи 424 ГК РФ).

2. В соответствии с пп. 1 п. 1 ст. 146 Налогового кодекса РФ объектом налогообложения по НДС признается реализация товаров (работ, услуг) на территории РФ.

В силу п. 5 ст. 38 НК РФ услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

При этом на основании п. 1 ст. 39 НК РФ реализацией услуг признается соответственно возмездное оказание услуг одним лицом другому лицу.

Таким образом, на услуги по оказанию ремонта оборудования необходимо оформить акт выполненных работ и счет-фактуру.

3. В соответствии с гл. 40 ГК РФ можно заключить гражданско-правовой договор со сторонней организацией или индивидуальным предпринимателем на оказание услуг перевозки (транспортные услуги).

Заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

Постановлением Правительства Российской Федерации от 15.04.2011 N 272 «Об утверждении Правил перевозок автомобильным транспортом» установленаформа транспортной накладной, которая в соответствии с Правилами перевозок должна оформляться при перевозках груза автомобильным транспортом.

📸 Видео

Оказание услуг по посредническому договору в 1С. Учет у агентаСкачать

Счета-фактуры на аванс - регистрация и ошибки в 1С: БухгалтерииСкачать

Перевыставление ЭСЧФСкачать

Счет фактура - УслугиСкачать

Как выставляются электронные счета-фактуры?Скачать

Раздел Продажи: Отчет по наличию счетов- фактур выданныхСкачать

Часть 5/7. Формирование счет-фактуры в 1С, полученной от поставщика и выданнойСкачать

Cрок выставления счета-фактурыСкачать

Как сделать счёт-фактуру в 1С?Скачать

Новые счета‑фактуры и декларация по НДССкачать

Счет-фактура от упрощенца: кто платит НДССкачать

Формирование и печать реестров полученных и выданных счетов фактур в 1С:Бухгалтерия 8Скачать

Новый вид счета-фактуры в 1ССкачать

Счет фактура, УПД, транспортная накладная, товарная накладная, акт и договор | Краткий обзорСкачать

Счет-фактура в 1С БухгалтерияСкачать

Счет-фактура Корректировочный и ИсправленныйСкачать