Представим себе такую ситуацию: реальный бенефициар бизнеса предоставил внешне независимой компании ряд займов, срок возврата которых наступил. Однако необходимых денег у организации нет. Как можно поступить в такой ситуации? Один из вариантов — собственник, уже официально войдя в бизнес, может простить компании долг в целях увеличения ее чистых активов.

Данный инструмент привлекателен тем, что освобождает организацию от уплаты налога на прибыль. А что, если участник вносит в ЧА вексель третьего лица?

На первом этапе действует общее правило — операция по взносу векселя в ЧА не облагается налогом на прибыль, все логично.

- В ооо (применяет пбу 18

- Как увеличить чистые активы ООО?

- Взнос в чистые активы: как используем и каких ошибок избегаем?

- Безвозмездная финансовая помощь учредителя (при УСН, проводки) в 2021 году

- Как оформить и отразить в учете финансовую помощь от учредителя (участника, акционера)

- Увеличение чистых активов учредителями: проводки

- Способы увеличения чистых активов учредителями

- Порядок увеличения чистых активов учредителями (нюансы)

- Финансовая помощь учредителя: как правильно пополнить бюджет своей компании

- Беспроцентный заем от учредителя

- Финансовая помощь от учредителя

- Увеличение чистых активов

- Увеличение уставного капитала

- Увеличение чистых активов учредителями, проводки

- Чистые активы и их объем

- Учет операций по увеличению чистых активов

- Способы увеличения чистых активов учредителями

- С чем связана постоянная потребность в мониторинге чистых активов

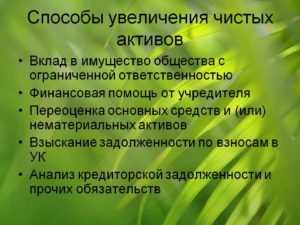

- Основные подходы к пополнению объема чистых активов

- Воздействие на размер уставного фонда

- Добавочный капитал: денежные вклады и передача активов

В ооо (применяет пбу 18

Вклад в имущество 2. Финансовая помощь от учредителей С целью получения обществом финансовой помощи от учредителей, как правило, оформляется договор дарения.

Налог на прибыль Бухгалтерский учет 1. Вклады в имущество 2. Финансовая помощь от учредителей Рекомендуем ознакомиться с материалами: — Энциклопедия решений. Вклады в имущество ООО; — Энциклопедия решений.

Учет имущества, полученного от учредителей; — Энциклопедия решений. Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ аудитор Овчинникова Светлана Ответ прошел контроль качества Материал подготовлен на основе индивидуальной письменной консультации, оказанной

Как увеличить чистые активы ООО?

Чистые активы – это разница между активами предприятия и его обязательствами.

Прежде чем увеличивать уставный капитал, нужно погасить задолженности учредителей по взносам в рамках его существующих размеров (если таковая имеется). Погашение этой задолженности также увеличивает чистые активы.

Также к увеличению ЧА приводит операция по списанию кредиторской задолженности. Недостатком этого способа является то, что сумма списанной задолженности будет облагаться налогом на прибыль. Рассмотрим пример, показывающий, как увеличить чистые активы ООО различными способами.

Организации необходимо увеличить чистые активы на 10 млн руб. При увеличении чистых активов учредителями проводки будут следующие: ДТ 51 – КТ 75 (1 млн руб.) – гашение задолженности учредителей.

Взнос в чистые активы: как используем и каких ошибок избегаем?

; передаваться может имущество, а также имущественные и неимущественные права (включая права требования по займу и др.

), имеющие денежную оценку; однако сделать вклад в целях увеличения ЧА может только участник/акционер (невозможен «дочерний подарок» — передача имущества от дочерней компании в адрес материнской); этот инструмент применим только к хозяйственным товариществам и обществам (АО, ООО и др., но не применим к производственным кооперативам, хозяйственным партнерствам); при вкладе в ЧА не происходит увеличения уставного капитала общества.

- Безналоговая передача имущества в бизнесе: какой инструмент выбрать?

- Проценты по займу от учредителя: простить можно, но налог уплатить нужно

Теперь посмотрим, что из интересного в использовании этого инструмента встречается в судебных спорах. 1.

Безвозмездная финансовая помощь учредителя (при УСН, проводки) в 2021 году

162, п.

Прибыль признается на дату:

- принятия имущества (основание — заключенный акт приема-передачи переданного имущественного объекта).

- принятия денег в кассе (либо расчетный лес);

Учредитель ЗАО «Приз» С. Н. Сафонова владеет 60% уставного капитала общества.

В счет прибавления оборотного капитала своей компании она перечислила безмездную денежную помощь 700 000 руб.

Как оформить и отразить в учете финансовую помощь от учредителя (участника, акционера)

То есть передать организации основные средства, материалы, товары, нематериальные активы.

https://www.youtube.com/watch?v=nIEaOQPZxsI

Порядок учета в этом случае зависит от вида имущества. Подробнее об этом см.: Если финансовая помощь от участника поступает в денежной форме, то порядок ведения бухучета зависит от периода, в котором она получена:

- в течение отчетного года – на любые цели;

- по окончании отчетного года – на покрытие убытка, сформированного на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Деньги, полученные от участника в течение года, включите в состав прочих доходов.

В учете сделайте запись: Дебет 50 (51) Кредит 91-1 – отражено безвозмездное поступление денег от участника. Счет 98-2 «Безвозмездные поступления» при получении денег не используйте. Он предназначен для учета доходов от безвозмездного поступления только неденежных активов.

Увеличение чистых активов учредителями: проводки

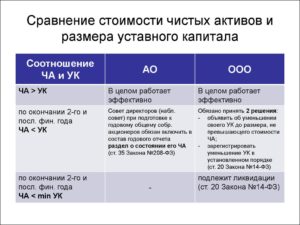

Обновление: 20 ноября 2021 г. За положением дел в показателях чистых активов следует внимательно следить, т.к. динамика этих показателей может дать представление о реальном состоянии дел на предприятии.

Закон от 08.02.1998 № 14-ФЗ указывает на то, что в ежегодный отчет компании включаются сведения о положении дел с чистыми активами. Они должны отражать информацию: Своевременное вмешательство в финансовое состояние предприятия позволит собственникам вернуть верное соотношение, когда величина чистых активов больше размера уставного капитала.

- переоценки активов (с привлечением независимой оценки);

- соответствующего уменьшения уставного капитала не ниже предельных минимальных значений;

- увеличения активов собственниками предприятия.

На том, как увеличить чистые активы ООО, остановимся более подробно. Для того, чтобы избежать негативных последствий, собственник бизнеса имеет возможность:

- оказать компании материальную помощь, указав, что направляет ее на увеличение активов;

- внести в состав активов дополнительное имущество.

Наиболее эффективны эти меры в том случае, когда уставный капитал нельзя уменьшить до величины чистых активов, т.к.

он минимален и уменьшать его больше некуда. Увеличение имущества компании за счет учредителя не влияет на размер уставного капитала, а включается в состав добавочного капитала (счет 83 «Добавочный капитал»).

Аналитика по указанному счету должна учитывать:

- источник перечисления дополнительных средств;

- цель перечисления дополнительных средств.

На дату получения соответствующих средств делается проводка «Дебет счета 51 (08, 10) – Кредит счета 83».

Способы увеличения чистых активов учредителями

Под термином «чистые активы» чаще всего понимается стоимость имущества, остающаяся после вычитания из общей стоимости активов долгосрочных, краткосрочных обязательств и неоплаченных вкладов участников компании. Обстоятельства, требующие от компании регулярно отслеживать их объем: Именно поэтому увеличение чистых активов становится необходимой для хозяйствующих субъектов операцией.

Но при этом все способы увеличения должны осуществляться в соответствии с законодательно установленным порядком.

Для наращивания суммы чистых активов доступны следующие варианты:

- оплата непогашенной части задолженности по взносам в уставный фонд со стороны учредителей;

- внесение дополнительных средств в уставный фонд;

- прямая финансовая поддержка бизнеса участниками;

- передача активов в уставный капитал общества.

Уменьшение размера чистых активов происходит чаще всего вследствие убыточности бизнеса. Оказывая денежную или имущественную поддержку, собственник увеличивает добавочный капитал компании.

Оба данных метода одинаково приемлемы, имеют сходные налоговые последствия и механизмы применения.

Какие налоговые последствия передачи имущества в уставный фонд дочерней фирмы может понести организация-соучредитель: Получающее имущество юридическое лицо также должно учитывать, какое влияние окажет данный факт на его взаимоотношения с бюджетом: Однако данные последствия возникают и при применении иных методов увеличения чистых активов компании.

https://www.youtube.com/watch?v=6L0VwFGjgsI

Основные особенности дополнительных взносов в добавочный капитал:

Порядок увеличения чистых активов учредителями (нюансы)

Существует законопроект, в соответствии с которым предлагается разрешить вносить вклад в имущество АО, но в настоящее время акционеры могут оказать АО только финансовую помощь.

Финансовая помощь учредителя: как правильно пополнить бюджет своей компании

Компании, которая только начинает свою деятельность или оказалась в сложном финансовом положении, могут срочно понадобиться деньги. Чтобы бизнес не встал, учредители зачастую готовы помочь ему своими деньгами. Оформить такую финансовую помощь от учредителя можно несколькими способами.

Беспроцентный заем от учредителя

Учредитель может одолжить деньги компании и предоставить ей беспроцентный заем. А когда финансовые дела наладятся, просто вернуть сумму обратно. При таком раскладе никаких налоговых последствий нет.

Учредитель не получает выгоду от предоставленного кредита без процентов, поэтому повода платить НДФЛ нет. А для компании беспроцентный заем от учредителя – это деньги во временное пользование. Поэтому их не учитывают ни в доходах при получении, ни в расходах при возврате.

Что понадобится сделать: заключить договор займа, прописав в нем срок возврата и условие о том, что проценты за пользование деньгами не взимаются. Необходимую сумму учредитель может перечислить на расчетный счет компании или же внести наличными в кассу.

Имейте ввиду, что если учредитель с долей менее 50% простит заем, то его сумма уже будет считаться доходом компании, с которого нужно заплатить налог.

В том случае, если срок договора подходит к концу, а возвращать пока нечего, то договор можно просто продлить.

Если же учредитель владеет более 50% уставного капитала, тогда прощение долга никак не отразится на налоговых обязательствах компании.

Финансовая помощь от учредителя

Деньги от учредителя компания может получить и без обязательств по возврату. Например, в виде материальной помощи. Но такой вариант выгоден только при одном условии: доля учредителя в уставном капитале компании больше 50 %, Тогда с полученных денег не нужно платить налоги, как с дохода.

Такое же правило действует и в том случае, когда в качестве помощи учредитель передал компании какое-либо имущество. Чтобы льгота сохранилась, его нельзя передавать третьим лицам в течение года.

Когда доля учредителя 50% или меньше, компания должна включить всю сумму финансовой помощи (или стоимость полученного имущества) в доходы и, соответственно, заплатить с него налог.

Что понадобится сделать: если вам подходит такой вариант, то оформите договор оказания финансовой помощи от учредителя. В нем будет прописано, что учредитель безвозмездно передает определенную сумму денег или имущество компании.

Увеличение чистых активов

Еще один вариант финансовой помощи от учредителей – это увеличение чистых активов или, другими словами, вклад в имущество. Главный плюс этой процедуры в том, что налоги с таких поступлений платить не нужно. А минус в сравнительно более сложном оформлении, чем два предыдущих варианта.

При увеличении чистых активов компании участвовать должны все учредители. Каждый должен сделать свой вклад в зависимости от того, какая доля уставного капитала ему принадлежит. Таким образом, по умолчанию вклад становится общим пропорционально доле.

Однако, это правило не распространяется на компании, в чьем уставе предусмотрен иной порядок определения размера вкладов. Например, в уставе может быть прописано, что размер вклада учредителя может не соответствовать размеру доли в уставном капитале.

Тогда вклад одного из учредителей вполне можно внести в безналоговом порядке.

https://www.youtube.com/watch?v=2WjiSNfbkzE

Что понадобится сделать: проверьте, прописана ли в Уставе вашей компании возможность учредителей делать вклады в имущество компании. Если нет, то обязательно внесите изменения. Дополнительно можно прописать условие о том, что учредители могут делать вклады непропорционально своим долям.

После этого нужно провести собрание учредителей и по его итогам оформить решение о внесении вклада в имущество. Единственный учредитель может сам утвердить такое решение и на его основании выплатить деньги.

Вклад в имущество компании не влияет на размер уставного капитала и долю учредителей в нем. Увеличение уставного капитала – совсем другая процедура.

Увеличение уставного капитала

Этот способ пополнения бюджета компании будет самым сложным для оформления. Потому как такие изменения нужно будет зарегистрировать в ИФНС. Дело в том, что размер уставного капитала прописан в Уставе компании. А любые изменения в этом документе регистрируют в обязательном порядке.

Но, как и при вкладе в имущество, никакими налогами вклады в уставный капитал не облагаются. Главное, чтобы он был полностью оплачен на момент подачи документов на регистрацию.

Деньги, которыми учредитель увеличит уставный капитал, компания также сможет потратить на свое развитие и дальнейшую деятельность. Если учредителей несколько, то вклады они вносят пропорционально своим долям (при условии, что в Уставе не прописана возможность вносить вклады по отдельности).

Что понадобится сделать: для начала необходимо принять решение об увеличении уставного капитала. Это происходит на общем собрании учредителей, если их несколько. Единственный учредитель сам выносит такое решение.

В решении должна быть указана сумма, на которую увеличится капитал, а также срок, в течение которого будет сделан вклад. Он не должен превышать 6 месяцев с момента принятия решения.

После оплаты следует внести изменения в учредительные документы. Для этого потребуется подать в налоговую:

- заявление по форме Р13001 для регистрации изменений в Уставе, подписанное генеральным директором и заверенное у нотариуса;

- новая редакция Устава или изменения к нему в 2-х экземплярах;

- решение или протокол об увеличении уставного капитала;

- квитанция об оплате госпошлины за регистрацию этих изменений;

- документы, подтверждающие оплату на увеличение уставного капитала.

Для того, чтобы подать эти документы и зарегистрировать изменения у компании есть месяц, начиная с того дня, как были оплачены вклады в УК.

Если остались вопросы, наши эксперты готовы на них ответить!

Увеличение чистых активов учредителями, проводки

Чистые активы (ЧА) – один из немногих экономических показателей, порядок расчета которых регламентирован на законодательном уровне (Приказом Минфина №84н от 28.08. 14 г).

Учредители ООО имеют право увеличить ЧА: за счет прямых вкладов денежными средствами, имуществом и некоторыми другими способами.

Выгоды и проблемы, возникающие в процессе увеличения ЧА у руководства организации, ее бухгалтерской и юридической службы, рассматриваются ниже.

Чистые активы и их объем

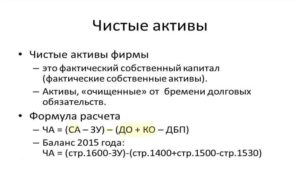

Чистые активы – это показатель, представляющий собой разницу между активами хозяйствующего субъекта и его обязательствами. Иными словами, после продажи активов и погашения задолженностей у учредителей остается некая сумма. Это и есть ЧА.

Активы берутся в расчет без дебиторской задолженности, образованной учредителями (акционерами, участниками и пр.) по взносам (вкладам) в уставной (складочный и пр.) капитал (фонд).

Обязательства берутся в расчет без доходов будущих периодов. Такие доходы исключаются не полностью, а лишь в части:

- связанных с госпомощью;

- связанных с безвозмездным получением имущества.

Эти доходы экономически приравниваются к собственному капиталу.

https://www.youtube.com/watch?v=GJgli0rk3-o

Информацию можно наглядно представить формулой:

ЧА = (с. 1600 – ЗдтУ) – (с. 1400 + с. 1500 – ДБП), где:

Чистые активы не только должны иметь положительное значение, но и превышать величину уставного капитала. Нормальное значение ЧА свидетельствует об экономической стабильности организации.

Если равновесие нарушено, законодательство позволяет снижение уставного капитала, однако лишь до того момента, когда его величина станет минимальной.

Далее если ситуация продолжает оставаться на прежнем уровне или усугубляется, возникает угроза ликвидации организации (ст. 90-4 ГК РФ).

В подобной ситуации, а также в других случаях, когда принимается решение об увеличении ЧА, учредители могут сделать это несколькими способами.

На заметку. Метод чистых активов широко используется оценщиками стоимости баланса организации.

При расчете применяются указанные выше показатели с поправкой на рыночную стоимость обязательств и имущества.

Независимая оценка нередко проводится самими учредителями, с помощью сторонних организаций, с целью получения актуальных данных о состоянии ЧА, с возможностью их увеличения.

Учет операций по увеличению чистых активов

Бухгалтерские проводки при увеличении уставного капитала учредителями такие:

- Дт 50 (или 51, 52) Кт 75-1 – если взнос финансового характера;

- Дт 07 (07, 08, 10, 11, 41 и пр.) – Кт 75-1 – если взнос имуществом.

На дату госрегистрации делается проводка Дт 75-1 Кт 80.

Бухгалтерские проводки при погашении задолженностей учредителей в уставной капитал будут аналогичными.

В НУ такие операции не принимаются в расчет (см. НК РФ, ст. 251, п.1-3) при расчете налога на прибыль. Однако в 2021 году законодатель внес изменения, которые усложнили решение данного вопроса. Согласно НК не подлежат налогообложению такие поступления:

- имущество, имущественные права, аналогично – неимущественные права, полученные от участников как вклад в имущество общества;

- оказанная безвозмездно помощь от участника, чья доля в уставном капитале более половины. Недвижимое имущество, как и раньше, нельзя передавать третьим лицам на протяжении года.

Если же участник владеет долей в уставном капитале менее половины, необходимо, чтобы его возможность внесения помощи была закреплена в уставе либо в изменениях устава.

При этом если в уставе не прописано иное, то участники обязаны делать вклады пропорционально своим долям в капитале компании, т.е возможность внесения вкладов лишь одним из участников отсекается. Для подобных действий нужно предварительно изменить устав. Внесение вклада оформляется Протоколом общего собрания.

Безвозмездная помощь имуществом, само право пользования им расцениваются НК РФ как внереализационный доход (ст. 250-8). Доход определяется по рыночным ценам (письмо Минфина №03-03-07/36870 от 14-06-17 г.

). Подтверждением служат мнение независимого оценщика и оформленные документально справочные аналитические данные по аналогичному имуществу, полученные из общедоступных источников, например, интернета.

Расход на содержание имущества включается в расчет по прибыли, если учредитель отказывается возмещать эти суммы из собственных средств (НК РФ, ст. 253, 260).

Бухгалтерские проводки по увеличению ЧА за счет увеличения добавочного капитала такие:

- Дт 01 (04, 10, 51, 50, 58) Кт 83 – внесение вклада в имущество организации.

Либо с использованием счета 75:

- Дт 75 Кт 83 — отражена задолженность по вкладу учредителя в имущество;

- Дт 01 (01, 04, 10, 50,51, 58) Кт 75 — внесен вклад в имущество организации.

Стоимость, по которой учитывается имущество, – рыночная, как и в случае безвозмездной передачи (ПБУ 1/08, 5/01, 6/01). Рыночная стоимость должна быть согласована участниками и отражена в документах, подтверждающих внесение вклада.

Способы увеличения чистых активов учредителями

Увеличение чистых активов учредителями — его способы не отличаются большим разнообразием, однако выступают довольно распространенным инструментом поддержания стабильного финансового состояния компании. Кроме того, подобным образом можно существенно улучшить структуру финансовой отчетности.

С чем связана постоянная потребность в мониторинге чистых активов

Основные подходы к пополнению объема чистых активов

Воздействие на размер уставного фонда

Добавочный капитал: денежные вклады и передача активов

С чем связана постоянная потребность в мониторинге чистых активов

Под термином «чистые активы» чаще всего понимается стоимость имущества, остающаяся после вычитания из общей стоимости активов долгосрочных, краткосрочных обязательств и неоплаченных вкладов участников компании.

Обстоятельства, требующие от компании регулярно отслеживать их объем:

- Объем чистых активов равен сумме собственного капитала. При этом последний служит основным индикатором финансовой устойчивости фирмы для проверяющих и кредитных учреждений, а также субъектов, планирующих инвестировать в нее средства.

- При наличии в составе собственников иностранных компаний и частных лиц и предоставлении займов иностранными кредиторами сумма собственного капитала может существенно повлиять на признание выплачиваемых процентов по ним в качестве расходов по налогу на прибыль. Здесь объем собственного капитала вместе с начисленными, но неуплаченными в казну налогами сопоставляют с размером кредитного долга. В случае если сумма заемных средств окажется больше чем в 3 раза самого собственного капитала, а для кредитных и лизинговых учреждений — больше чем в 12,5 раз, объем процентов, включаемых в затраты для целей налогового учета, придется скорректировать. Это связано с ограничением в налоговом учете сумм, связанных с обслуживанием задолженности. Проводить мониторинг объемов собственного капитала предписывается каждый квартал. В постановлении от 17.09.2013 № 3715/13 президиума ВАС РФ сообщается, что рассчитанные и принятые в расходы предельные процентные выплаты считать нарастающим итогом в следующих периодах не нужно.

- Регулярная оценка чистых активов снижает риски падения их объема до уровня ниже минимального размера уставного фонда. Если это произойдет, то данный факт может служить основанием для инициации налоговиками судопроизводства о принудительном закрытии фирмы. Правило, предписывающее поддерживать величину чистых активов в сумме не ниже уровня уставного фонда, действует для организаций практически всех организационно-правовых форм. Акционерные компании обязаны предоставлять данные о состоянии чистых активов в регистрирующий орган ежегодно. Если фирма находится на упрощенной системе, это не является причиной для невыполнения данного требования.

Именно поэтому увеличение чистых активов становится необходимой для хозяйствующих субъектов операцией. Но при этом все способы увеличения должны осуществляться в соответствии с законодательно установленным порядком.

Основные подходы к пополнению объема чистых активов

Для наращивания суммы чистых активов доступны следующие варианты:

- оплата непогашенной части задолженности по взносам в уставный фонд со стороны учредителей;

- внесение дополнительных средств в уставный фонд;

- прямая финансовая поддержка бизнеса участниками;

- передача активов в уставный капитал общества.

Уменьшение размера чистых активов происходит чаще всего вследствие убыточности бизнеса.

https://www.youtube.com/watch?v=V9Sred-sSq4

На первоначальном этапе процесс увеличения чистых активов следует рассматривать с позиции устранения задолженности учредителей по взносам в уставный фонд. Данная задолженность существенно снижает размер чистых активов, так как вычитается при расчете из общей суммы активов.

Пополнение уставного капитала следует рассматривать, только если его величина равна или ниже стоимости чистых активов. Положительный эффект принесет данный метод в целях улучшения параметров финансовой отчетности и при сравнении с общей суммой кредитов для расчета предельных процентов.

Оказывая денежную или имущественную поддержку, собственник увеличивает добавочный капитал компании. Оба данных метода одинаково приемлемы, имеют сходные налоговые последствия и механизмы применения.

Воздействие на размер уставного фонда

Любые изменения уставного капитала влекут за собой корректировку устава и их фиксацию в ЕГРЮЛ. Для ООО рост уставного фонда может быть осуществлен путем осуществления новых взносов участников, акционерные фирмы выпускают дополнительный пакет акций. Пополнить уставный капитал можно не только деньгами, но и иными активами.

Какие налоговые последствия передачи имущества в уставный фонд дочерней фирмы может понести организация-соучредитель:

- обложения НДС стоимости передаваемого имущества не происходит;

- НДС, принятый к вычету при первоначальном приобретении переданного имущества, нужно будет восстановить;

- счет-фактура при внесении дополнительного имущества в уставный фонд не выписывается, в книге продаж регистрируется счет-фактура, полученный ранее (при приобретении передаваемого актива);

- восстановленный НДС в подобных случаях в качестве расходов не учитывается;

- стоимость имущества, передаваемого в качестве вклада в уставный фонд, не уменьшает налогооблагаемую базу учредителя.

Получающее имущество юридическое лицо также должно учитывать, какое влияние окажет данный факт на его взаимоотношения с бюджетом:

- НДС, который был восстановлен учредителем по переданному активу, можно полностью принять к вычету;

- в качестве документа-основания для принятия к учету входящего НДС служит акт приемки-передачи имущества, который фиксируется в книге покупок у принимающей стороны;

- если у принимающей актив стороны нет права на вычет входящего НДС (применение УСН), она не имеет права увеличивать на его сумму стоимость имущества или учесть его в составе расходов для налогового учета;

- сумма полученного имущества не увеличивает базу обложения налогом на прибыль, так же как и восстановленный НДС.

Однако данные последствия возникают и при применении иных методов увеличения чистых активов компании.

Добавочный капитал: денежные вклады и передача активов

Пополнение добавочного фонда более предпочтительно для компании, в частности из-за отсутствия необходимости менять учредительные документы.

Кроме того, подобная процедура не оказывает никакого влияния на размер вклада участника в уставный капитал.

Пополнить добавочный капитал ООО смогут только его соучредители, для акционерных компаний возможна только прямая финансовая поддержка, сделать дополнительный вклад имущества акционеры не вправе.

Основные особенности дополнительных взносов в добавочный капитал:

- Размер вклада в добавочный капитал компании не будет увеличивать базу по налогу на прибыль, только если учредитель, проводящий данную операцию, имеет долю в уставном фонде не менее 50%. Полученное при подобных обстоятельствах имущество не может быть передано третьим лицам в течение 12 месяцев (подп. 11 п. 1 ст. 251 НК РФ). При нарушении данного правила стоимость такого имущества будет признана облагаемым доходом.

- Согласно подп. 3.4 п. 1 ст. 251 НК РФ не будут подпадать под налогообложение имущество или денежные средства с целью увеличения чистых активов. Если данный факт зафиксирован письменно (например, в решении собственников), то на указанные активы не распространяется запрет на передачу иным лицам в течение 1 года.

- Указанные в предыдущем пункте положения в полной мере относятся к субъектам, применяющим упрощенные режимы расчетов с бюджетом. Полученные активы при соблюдении всех перечисленных выше условий не влияют на размер облагаемой базы.

- Вклад в добавочный капитал рассматривается как передача имущества на безвозмездной основе.

- Внесение денег в качестве вклада в добавочный капитал не подпадает под действие НДС, Минфин РФ изложил такую точку зрения в письме от 09.06.2009 № 03-03-06/1/380. Передача прочих видов имущества в обязательном порядке облагается данным налогом, поскольку считается передачей на безвозмездной основе. Ранее принятый к вычету входной НДС у учредителя не восстанавливается (письмо Минфина РФ от 15.07.2013 № 03-07-14/27452).

ОБРАТИТЕ ВНИМАНИЕ! Дарение между организациями запрещено законодательно. Судебные органы могут признать передачу имущества дарением, если не было никакого обоснования с точки зрения бизнеса для проведения подобной операции. При формулировке положений соглашения о финпомощи необходимо четко определить, какие цели будут достигнуты обеими компаниями в результате совершенной операции.

***

Состояние чистых активов компании во многом определяет ее финансовую привлекательность и уровень кредитоспособности для банков и инвесторов. В некоторых случаях возможно снижение их уровня, как правило, это происходит при получении отрицательного финансового результата от работы.

При этом законодательно допустимы несколько вариантов увеличения чистых активов, которые могут предпринять учредители. Они связаны с ростом размера уставного или добавочного капитала. Каждый из приведенных вариантов имеет свои положительные и отрицательные стороны.

В любом случае необходимо учитывать налоговые последствия проведения данных операций как для учредителя, так и для самой компании.