Бухгалтерский учет в бюджетных учреждениях: как правильно вести, чем отличается от коммерческого учета, как правильно формировать отчетность. Из данного материала вы узнаете все нюансы работы с бюджетными поступлениями, правила отражения операций в проводках и особенности сдачи отчетов.

Бухгалтерский учет в коммерческих и государственных организациях имеет общую основу, общие принципы и законодательную базу. Но есть и различия: бухгалтерский учет в бюджетных учреждениях отличается методами, которые используются при формировании счетов и проводок. Работа с государственными деньгами – ключевой фактор, порождающий различия в методике.

Бухгалтерский учет в государственных учреждениях основан на работе с бюджетной сферой b имеет дополнительные нормативно-правовые акты (не применимые к коммерческим организациям) и требования к отчетности. В бюджетной сфере ведется тотальный контроль за всеми операциями. Это необходимо учитывать при организации отчетности.

- Организация бухгалтерского учета в бюджетных организациях

- План счетов бухгалтерского учета бюджетных учреждений

- Особенности формирования плана счетов бюджетного учреждения

- Проводки в бухгалтерском учете бюджетного учреждения

- Нормативные документы и стандарты бухгалтерского учета в 2021

- Требования к ведению бухгалтерского учета в бюджетных учреждениях

- Отчетность за бухгалтерский учет

- Структура баланса

- Бюджетный учет: чем бухучет «бюджетников» отличается от «коммерческого» бухучета

- Какими нормативными правовыми актами регулируется учет

- Обязательства бюджетной организации

- Чем отличаются «коммерческие» и «бюджетные» планы счетов бухучета

- Объем отчетности и сроки ее представления

- Вместо заключения

- Как вести бухгалтерский учет в казенном учреждении в 2021 году

- Правовое регулирование

- Новое в бюджетном учете в 2021 году для казенных учреждений

- Санкционирование расходов в бюджетном учете

- Отчетность казенного учреждения в 2021 году

- Актуальный бланк: пояснительная записка к балансу казенного учреждения за 2021 год

- Образец пояснительной записки к балансу 0503160 казенного учреждения

- Бухгалтерский учет в казенных учреждениях и налогообложение в 2021 году

- Нюансы учета в казенном субъекте

- Учетная политика

- Первичная документация

- Учет операций с ОС и имуществом

- Пример учета покупки имущества

- Реализация и списание ОС

- Пример списания ОС

- Учет операций по начислению зарплат

- Учет материалов

- Налогообложение

Организация бухгалтерского учета в бюджетных организациях

Не каждое некоммерческое учреждение можно назвать бюджетным, в законе выделено порядка 30 разных форм некоммерческих учреждений.

Точно также не каждое государственное или муниципальное учреждение является бюджетным – существуют автономные, казенные и, собственно, бюджетные организации (Закон № 7-ФЗ «О некоммерческих организациях»).

Разница проявляется в нюансах — методы работы, задачи, способы финансирования и т.д. В данном материале речь пойдет строго о бюджетных компаниях.

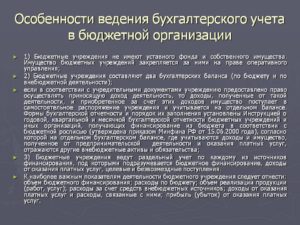

Госпредприятия имеют различия, которые выражаются в методах работы с поступающими от государства и собственными средствами.

В частности, казенные предприятия не могут распоряжаться полученной от коммерческой деятельности (в разрешенных по закону объемах и формах) прибылью в своих целях, они обязаны отдавать их в счет дохода государства.

Это не касается других форм. Бухгалтерский учет в казённых учреждениях должен учитывать этот фактор.

При работе с документами и бухгалтерией следует понимать, чем бюджетники отличаются от прочих форм организации государственного предприятия.

Бюджетное учреждение (бюджетная государственная организация) – это некоммерческая организация, созданная РФ или ее субъектом для оказания услуг (обслуживания) населения. Основная сфера работы — образование, медицина, культура и досуг и т.д.

Такое предприятие на государственные деньги оказывает услуги или производит работы по заказу государственных органов. Источником средств могут быть различные субъекты РФ.

Основная задача бухгалтерского учета в бюджете – точное отражение передвижений и расходования полученных от государства денег.

Важно!

Бюджетное учреждение по закону может вести коммерческую деятельность, доход от которой используется на собственные нужды. Однако основной источник финансирования – государственные и муниципальные субсидии. Коммерческая составляющая строго контролируется и не может превышать определенный процент от общего дохода.

Учреждение причисляется к бюджетной форме на основании решения уполномоченного органа, а также на основании учредительной документации, где указана форма организации.

Бюджетный учет – единая государственная упорядоченная система сбора, обработки (регистрации) и обобщения информации о состоянии финансовых и нефинансовых активов РФ и ее субъектов.

Термин «бюджетный учет» часто применяется в отношении бюджетных учреждений, но это не совсем верно. Согласно закону бюджетный учет ведут казенные госучреждения, а вот остальные занимаются бухгалтерским учетом.

Эти понятия не следует смешивать, так как существует различие в методах работы.

План счетов бухгалтерского учета бюджетных учреждений

План счетов (ПС) – полный перечень используемых при работе с бухгалтерской отчетностью в бюджетной организации счетов.

https://www.youtube.com/watch?v=IalTNND0HvU

Перечисленные счета используются для учёта бюджетных и внебюджетных источников финансирования. ПС для государственной компании существенно отличается от аналогичного в коммерческих организациях, на это следует обратить особое внимание.

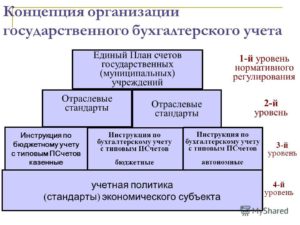

Правила работы с отчетностью в бюджете описаны в официальном документе: едином Плане счетов бухгалтерского учета бюджетных учреждений №174н и Инструкции к нему.

Инструкции по бухгалтерскому учету в бюджетных учреждениях, прописанные в данном приказе, позволяют унифицировать работу всех учреждений и сделать процесс учета государственных денег максимально прозрачным.

Особенности формирования плана счетов бюджетного учреждения

Номер каждого счета в рамках ПС состоит из двадцати шести разрядов и формируется по следующей схеме: 1-17 – классификатор поступления (и выбытия) денежных средств, 18 – вид деятельности организации, 19-21 – код синтетического счета ПС, 22-23 – код аналитического счета ПС, 24-26 — код классификации операций сектора государственного управления (вид поступления).

В номер счета ПС включен код классификации, который позволяет проводить мониторинг передвижения государственных денег.

План счетов бухгалтерского учета содержит порядка двух тысяч доступных счетов, однако на практике бухгалтеры пользуются далеко не всеми.

Для текущей деятельности предприятие разрабатывает собственный ПС, в который входят только те счета, которые необходимы в процессе работы.

В работе учреждения активно используются счета, входящие в следующие группы:

- Нефинансовые активы. Основные средства учреждения, его нефинансовые активы. План счетов бухгалтерского учета бюджета, в отличие от ПС коммерческих организаций, содержит отдельный счет для вложений в материальные запасы.

- Финансовые активы. Операции с депозитами, акциями, ценными бумагами и т.д. Здесь же – работа с дебиторскими задолженностями.

- Обязательства. Расчет со сторонними поставщиками и подрядчиками, операции по работе с кредиторами.

- Финансовый результат. Информация о финансовых итогах деятельности учреждения: доходы-расходы, годовые итоги и т.д.

- Санкционирование расходов. Учет государственных вливаний и обязательств.

Обращаем ваше внимание, что закон разрешает органам государственной власти и другим уполномоченным органам введение дополнительных разрядов в код аналитического счета ПС в случаях, когда это необходимо внутренним пользователям для работы.

Счета в плане счетов бухгалтерского учета бывают двух видов: активные (учет движения активов предприятия) и пассивные (учет источников формирования и движения средств предприятия).

Важно!

Приказ Минфина России от 16 ноября 2021 № 209н вносит ряд дополнений к Приказу №174н, в частности, расширяет количество счетов. Последние изменения следует учитывать при ведении бухгалтерского учета в бюджетном учреждении.

Проводки в бухгалтерском учете бюджетного учреждения

Проводки в бухгалтерском учете бюджетного учреждения составляются на основании правил, представленных в инструкции к единому плану счетов. При составлении проводок необходимо руководствоваться общими правилами бухучета, применяемыми для всех типов организаций. Смотрите таблицы типичных проводок в бюджетном учреждении:

Важно!

Проводки в бухгалтерском учете бюджета должны учитывать главный нюанс: в одной проводке нельзя использовать счета с различными источниками финансирования. В частности, недопустимо смешивать деньги, поступившие от государства и средства от собственной коммерческой деятельности. Данные счета принадлежат к двум различным сметам.

Нормативные документы и стандарты бухгалтерского учета в 2021

Бухгалтерский учет в бюджете строго контролируется законодательством.

Основные положения и требования к бухучету содержатся в Федеральном законе №402-ФЗ «О бухгалтерском учете». Этот документ формирует правовую основу, на которую должен опираться бухгалтер при работе со счетами.

https://www.youtube.com/watch?v=fIXkrE9YPvI

При ведении учета нужно ориентироваться на Федеральные стандарты бухучета. В 2021 году было введено 5 стандартов. C 2021 будут действовать еще 5 новых Федеральных стандартов. Подробнее про них читайте на портале.

Единый план счетов для госучреждений описан в Инструкции 157н, а именно для бюджетных учреждений в Инструкции 174н.

Также бухгалтерский учет в бюджете должен принимать во внимание прочие нормативно-правовые акты, уточнения, письма и инструкции, выпускаемые государственными и муниципальными органами, уполномоченными работать с бюджетными средствами.

Авторизируйтесь с помощью социальных сетей и получите расширенный доступ к сайту: вы сможете скачивать все необходимые вам формы и образцы в любое время!

Требования к ведению бухгалтерского учета в бюджетных учреждениях

В своей работе бухгалтер должен опираться на общие принципы и задачи бухгалтерского учета и учитывать особенности бюджетной сферы.

К ним относятся необходимость вести контроль за точным исполнением утвержденного бюджета, проведение мероприятий по поиску дополнительных доходов, а также необходимость учитывать отраслевые особенности.

Бухгалтерский учет в бюджетных учреждениях имеет более сложную систему методов и более высокий уровень контроля точности.

Общие правила ведения бухучета должны учитывать следующие принципы: законность, правильность, осмотрительность, достоверность, независимость, постоянство, доступность, уместность, сопоставимость, превосходство формы над содержанием, своевременность, денежные измерители (ФЗ № 402). Помимо этого, бухучет в бюджете должен учитывать принципы и правила работы с бюджетными деньгами.

Задачи бухгалтерского учета в бюджете:

- Формирование и предоставление контролирующим органам полных и достоверных данных о состоянии активов и движении средств на предприятии (как государственных средств, так и полученных от коммерческой деятельности);

- Своевременное предоставление необходимой (и точной) информации о ходе выполнения плана по доходам и расходам бюджетных средств;

- Своевременное предоставление необходимой (и точной) информации о ходе исполнения сметы расходов, участвующих в исполнении государственного бюджета.

Основные требования к бухгалтерскому учету в бюджетных учреждениях:

- Учет должен вестись только в национальной валюте (рублях);

- Учет ведется постоянно с момента регистрации предприятия;

- аналитического отчета должно соответствовать оборотам и остаткам по счетам синтетического учета;

- Каждая хозяйственная и инвентаризационная операция должна подлежать обязательной регистрации.

Под учет попадают все хозяйственные операции, имущественные объекты и обязательства компании.

В бухгалтерском учете в бюджетных учреждениях важна своевременность: все операции должны вовремя быть зарегистрированы и отражены.

Отчетность за бухгалтерский учет

Бухгалтерская отчетность в бюджете ведется строго на основании Плана счетов, о котором говорилось выше – все требования к отчетности прописаны в соответствующей инструкции.

Действует общепринятый принцип двойной записи для всех совершенных операций предприятия: каждое изменение состояния средств, находящихся на балансе учреждения, должно быть отражено, минимум, в двух разных счетах.

Все операции отражаются только по факту их совершения (метод начисления), ценности и находящиеся на балансе активы учитываются отдельно.

Что касается сроков, то тут нет существенных отличий от обычного порядка бухучета.

Периодичность отчетности в бухгалтерском учете в учреждениях:

- 1 раз в квартал (1 апреля, 1 июля и 1 октября отчетного года);

- Годовая отчетность (1 января года, следующего за отчетным).

Отчетным считается период с 1 января по 31 декабря включительно. Отчетной датой (дата, на которую составляется бухгалтерская отчетность) считается последний календарный день отчетного периода. Исключение составляют случаи, когда проводится реорганизация или ликвидация учреждения, а также случаи, когда бюджетное учреждение проходит процесс преобразования в казенное.

https://www.youtube.com/watch?v=dTvA2rVZF2s

В бухгалтерском учете в бюджете отчетность заполняется исключительно в рублях с учетом копеек до двух знаков после запятой (использование других валют недопустимо согласно принципам работы с государственными деньгами).

Документы должны быть подписаны руководителем и главным бухгалтером, а в некоторых случаях, руководителем финансово-экономической службы бюджетного учреждения (если таковая имеется на предприятии).

Эти же лица несут ответственность перед государством.

Бухгалтерская отчетность бюджетного учреждения:

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

Структура баланса

Бухгалтерский баланс бюджетного учреждения – отчет о состоянии средств предприятия, который отражает его активы и обязательства. Составляется на основании нормативно-правовых актов, применимых к конкретному типу учреждения. Основная задача баланса бюджетного учреждения в том, чтобы показать движение бюджетных средств, обеспечить контроль за их расходованием.

Скачать ф. 0503730 Баланс

В балансе бюджетного учреждения реализуется принцип двусторонности: хозяйственные средства отражаются по вещественному составу и размещению (актив) и источникам формирования, целевому назначению (пассив).

В бухгалтерском учете в бюджете баланс имеет особую структуру. К активу относятся внеоборотные активы (средства для долгосрочного использования) + оборотные (средства, предназначенные для использования в ходе уставной хозяйственной деятельности) + затраты. К пассиву – собственный капитал + обязательства + доходы.

Важно!

Поскольку бюджетные организации собственных средств не имеют, они покрывают все расходы за счет государственных ассигнаций и поступления специальных средств. Движение этих средств отражается в отчетности.

Бюджетный учет: чем бухучет «бюджетников» отличается от «коммерческого» бухучета

Случаи, когда бухгалтер, меняя работу, переходит из коммерческой структуры в бюджетное учреждение и наоборот, не так уж редки.

В такой ситуации ему необходимо помнить, что бухгалтерский учет в обеих сферах хоть и опирается на общие понятия и принципы, однако имеет значительные различия.

О том, в чем именно заключаются эти различия, рассказывает Юлия Вольхина, руководитель проекта «Контур-Бухгалтерия Бюджет» компании СКБ Контур. Данная статья открывает цикл материалов «БухОнлайна», которые будут посвящены особенностям бюджетного учета.

Гражданский кодекс делит организации на коммерческие и некоммерческие. Основная цель коммерческих организаций — получение прибыли. Соответственно, некоммерческими называются организации, для которых прибыль не является самоцелью.

К ним, в частности, относятся государственные и муниципальные учреждения (п. 8 ч. 3 ст. 50 ГК РФ).

В роли учредителей таких организаций могут выступать как федеральные ведомства, так и органы субъектов федерации и муниципальных образований.

Государственное или муниципальное учреждение может быть казенным, бюджетным или автономным учреждением (ст. 123.22 ГК РФ). Помимо «уставного» вида деятельности организация-бюджетник может вести иную работу, только если она не противоречит целям ее создания. Дополнение обязательно должно быть прописано в уставных документах.

Какими нормативными правовыми актами регулируется учет

В вопросах бухгалтерского учета и бюджетные учреждения, и коммерческие организации руководствуются одним и тем же законом — Федеральным законом от 06.12.11 № 402-ФЗ «О бухгалтерском учете».

Однако для каждой сферы разработаны дополнительные нормативные правовые акты.

Бюджетники также в работе используют инструкции по применению Единого плана счетов бухгалтерского учета и отдельные — для каждого типа государственных (муниципальных) учреждений: казенных, бюджетных или автономных.

Для коммерческих структур нормативную базу дополняют положения (стандарты) по бухгалтерскому учету, утвержденные Минфином России.

Основные регламентирующие бухучет документы

| Коммерческие организации | Закон № 402-ФЗ от 06.12.11 «О бухгалтерском учете» | Приказ Минфина России от 31.10.2000 № 94н «Об утверждении плана счетов финансово-хозяйственной деятельности организаций и Инструкции к его применению» | Приказ Минфина России от 02.07.10 № 66н «О формах бухгалтерской отчетности организации» |

| Государственные (муниципальные) учреждения | Приказ Минфина России от 01.12.10 № 157н «Об утверждении единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, государственных и внебюджетных фондов, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению» | Приказ Минфина России от 29.12.10 № 191н «Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации»;приказ Минфина России от 25.03.11 № 33н «Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной отчетности государственных (муниципальных) бюджетных и автономных учреждений» |

Обязательства бюджетной организации

Начиная работу в бюджетной сфере, бухгалтер обязательно столкнется со спецификой, касающейся имущественных и финансовых обязательств:

- государственное (муниципальное) задание выполняется учреждением за счет субсидий из соответствующего уровня бюджета Российской Федерации;

- имущество закрепляется за учреждением на праве оперативного управления;

- земельный участок предоставляется бюджетному учреждению на праве постоянного (бессрочного) пользования;

- собственником имущества является Российская Федерация, субъект РФ или муниципальное образование;

- бюджетное учреждение не может отвечать по обязательствам собственников имущества;

- учреждение не имеет права распоряжаться недвижимым и особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным за счет выделенных собственником средств и пр.

Эти и другие положения установлены статьей 9 Федерального закона «О некоммерческих организациях» № 7-ФЗ от 12.01.96.

Чем отличаются «коммерческие» и «бюджетные» планы счетов бухучета

В самом бухучете организаций разных форм собственности отличия начинаются с плана счетов. Общей остается суть счетов — учет основных средств и материальных запасов, расчеты с поставщиками, заказчиками, подотчетными лицами и пр. При этом номера и названия счетов не совпадают: счет 10 «Материалы» — в коммерческих и счета 105XX «Материальные запасы» — в бюджетном бухучете.

https://www.youtube.com/watch?v=s7BT5sW0Tko

Бюджетный план счетов таит в себе наибольшие сложности для неопытного бухгалтера. Связаны они с необходимостью контролировать целевое использование выделенных средств. Если в коммерческой организации счет включает в себя всего два разряда, то счета бюджетного учреждения состоят из 26 разрядов. Используется специальная бюджетная классификация.

Итак, в номере счета бюджетного учреждения первые 17 разрядов указывают на аналитический код по классификационному признаку поступлений и выбытий средств. 18-й разряд обозначает код одного из видов финансового обеспечения: приносящая доход деятельность, средства во временном распоряжении, субсидии на выполнение государственного (муниципального) задания и пр. Следующие разряды содержат:

- 19–21-й — код синтетического счета Плана счетов бухгалтерского (бюджетного) учета;

- 22-й и 23-й — код аналитического счета Плана счетов бухгалтерского (бюджетного) учета;

- 24–26-й — аналитический код вида поступлений, выбытий объекта учета.

Объем отчетности и сроки ее представления

Бухгалтеру, пришедшему в бюджет из коммерческой сферы, придется столкнуться с увеличением объема отчетности в контролирующие органы. Это продиктовано разными принципами деятельности бюджетных и коммерческих структур и соответствующими особенностями правового регулирования.

Если коммерческая организация сдает бухгалтерскую отчетность 1 раз в год, то государственное (муниципальное) учреждение следует специальному графику, который составлен и утвержден Минфином России и соответствующими финансовыми органами. Согласно инструкции и в зависимости от типа организации, бюджетники сдают отчеты:

- ежемесячно (около 1–5 форм),

- поквартально (около 5–10 форм),

- раз в год (от 10 до 30 форм).

Коммерческая организация представляет годовую отчетность в налоговую инспекцию не позже 31 марта года, следующего за отчетным. Эта отчетность состоит из баланса, отчета о финансовых результатах и приложений к ним.

Бюджетники готовят гораздо больше форм. Так, получатели бюджетных средств сдают баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (форма 0503130, приказ № 191н).

Также бюджетные и автономные учреждения (приказ № 33н) представляют:

- баланс государственного (муниципального) учреждения (форма 0503730);

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737);

- отчет о финансовых результатах деятельности учреждения (форма 0503721);

- сведения по дебиторской и кредиторской задолженности учреждения (форма 0503769);

- сведения об остатках денежных средств учреждения (форма 0503779).

Отчетность бюджетного учреждения напрямую зависит от того, из каких источников осуществляется финансирование его деятельности.

Это могут быть субсидии на государственное (муниципальное) задание, собственные доходы учреждения, средства во временном распоряжении, средства по обязательному медицинскому страхованию и пр.

Как и коммерческие компании, бюджетники обязаны представлять баланс учреждения и ряд других форм в территориальную налоговую инспекцию не позднее 31 марта года, следующего за отчетным. Но помимо этого они обязаны в установленный срок представлять бухгалтерскую отчетность своему учредителю.

Вместо заключения

Различия между бюджетным бухгалтерским учетом и коммерческим встречаются на любом уровне, будь то объекты учета, обязательства, план счетов или структура отчетности. Они обусловлены прежде всего целью, с которой создается организация, и особенностями ее финансирования.

Поэтому бухгалтеру, который решил сменить сферу деятельности и перейти в бюджетную организацию, стоит порекомендовать пользоваться специализированной программой для ведения бюджетного учета. Это позволит ему быстрее разобраться в различиях и легче освоить бухучет в новой сфере.

Как вести бухгалтерский учет в казенном учреждении в 2021 году

Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2021 году, рассмотрим понятие денного типа госучреждений. Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

Правовое регулирование

Правила организации и ведения бухгалтерского учета в казенных учреждениях в 2021 году регламентированы:

- законом № 402-ФЗ в части ключевых вопросов организации БУ;

- инструкциями № 157н и № 162н в части единого плана счетов и правил его применения;

- инструкцией № 65н в части формирования кодов бюджетной классификации для отражения операций в бухучете КУ;

- инструкцией № 191н в части состава и порядка формирования отчетности в КУ;

- федеральными стандартами БУ, регламентирующими отраслевые методы учета;

- методическими рекомендациями, письмами и пояснениями Министерства финансов ФР и отдельных ведомств в части урегулирования вопросов по ведению БУ.

Также в основную систему нормативного регулирования БУ можно отнести региональные и муниципальные нормативные акты, устанавливающие отдельные правила учета и составления отчетности.

Новое в бюджетном учете в 2021 году для казенных учреждений

В 2021 были скорректированы практически все действующие инструкции по бюджетному учету.

Чиновники в очередной раз скорректировали порядок формирования кодов бюджетной классификации для отражения доходных и расходных операций. Также нововведения коснулись и действующего Единого плана счетов.

С января 2021 в ЕПС добавлены новые бухгалтерские счета, названия некоторых старых изменены, а некоторые — вовсе исключены.

https://www.youtube.com/watch?v=bgMNy4JPaww

Новый план счетов с 2021 года для казенных учреждений составляйте в соответствии с Приказами Минфина № 157н и № 162н.

Подробно об этих нововведениях читайте в статьях «Указания 65н с изменениями на 2021» — в части правил формирования КБК и «Работаем правильно: все инструкции по бюджетному учету».

Помимо скорректированных инструкций, чиновники утвердили пять абсолютно новых федеральных стандартов, которые кардинально изменили порядок ведения бухучета в госучреждениях бюджетного сектора. Планируется ввести еще 25 стандартов, однако нововведения будут поэтапными и завершатся до 2021 года.

Так, например, учет основных средств в казенных учреждениях в 2021 году будет осуществляться по-новому. Изменены счета учета, добавлены новые методы начисления амортизации, также увеличены стоимостные пределы для исчисления амортизации. Подробнее об этих изменениях читайте в статье «Разбираемся в новых стандартах бухучета».

Учитывая данные изменения, КУ пришлось скорректировать локальные документы, регламентирующие способы и методы ведения БУ, то есть обновить учетную политику.

Утвердить данные изменения нужно было еще в декабре 2021 года.

Проверить учетную политику на 2021 год для казенных учреждений, новшества — все ли изменения учтены в главном документе, можно в статье «Учетная политика: как составлять по новым требованиям».

Также обратите внимание на статью о том, как правильно вести бухучет банковских гарантий.

Санкционирование расходов в бюджетном учете

Отличительной особенностью учета в казенных учреждениях является обязательное санкционирование произведенных расходов. Такие операции отражаются на специальных счетах ПСБУ — 0 500 00 000. Так, для отражения обязательств текущего периода и плановых лет используется сч.

0 502 00 000 «Обязательства». Отметим, что регистрировать операции необходимо только на основании документов, подтверждающих факт принятия конкретного обязательства.

Перечень такой документации, которую будет применять организация в своей деятельности, следует закрепить в учетной политике.

Проводки по санкционированию расходов казенного учреждения в 2021 году следует отражать в разрезе кредиторов, договоров и соглашений и прочих аналитических показателей, которые установлены для субъекта учета в его учетной политике. Объединение и обобщение информации в обход организации достоверного аналитического учета недопустимо. Остатки по принятым обязательствам на конец отчетного года подлежат обязательной перерегистрации в следующем периоде.

Отчетность казенного учреждения в 2021 году

Как отмечено выше, состав и порядок составления отчетности для таких организаций установлен Приказом Минфина № 191н. С особенностями составления бюджетных отчетных форм и актуальными бланками можно ознакомиться в статье «Как отчитываются бухгалтеры бюджетных организаций».

Большинство вопросов бухгалтеров связаны с составлением пояснительной записки к годовому отчету казенного учреждения.

Отчетная форма состоит из пяти разделов:

- Организационная структура субъекта бюджетной отчетности (БО).

- Результаты деятельности субъекта БО.

- Анализ отчета об исполнении бюджета субъектом БО.

- Анализ показателей финансовой отчетности субъекта БО.

- Прочие вопросы деятельности субъекта БО.

Каждый из разделов отчета содержит в себе специальные табличные формы и текстовую информацию — пояснения к показателям годовой отчетности.

Актуальный бланк: пояснительная записка к балансу казенного учреждения за 2021 год

Скачать

Вышестоящий распорядитель вправе установить дополнительные отчетные формы, детализированную информацию и отраслевые требования по формированию пояснительной записки. Такие требования должны быть доведены до КУ отдельным распорядительным актом.

Образец пояснительной записки к балансу 0503160 казенного учреждения

Скачать

Бухгалтерский учет в казенных учреждениях и налогообложение в 2021 году

Казенное учреждение – это государственная структура, которая занимается оказанием государственных услуг. Это некоммерческие объекты, формируемые для осуществления культурных и прочих целей.

Учредителем считается госорган, у которого есть соответствующие полномочия. Учет в таких субъектах ведется особым образом. Нюансы связаны с тем, что у субъекта нет прав на используемое имущество.

Кроме того, подобные учреждения не могут пользоваться упрощенными системами обложения налогами.

Нюансы учета в казенном субъекте

Приведем нюансы учета в рассматриваемой структуре:

- Учредитель участвует в управлении финансами.

- Счета открываются в казначействе.

- Финансирование осуществляется в пределах сметы.

- Доходы от работы направляются в бюджет.

- Учреждение не имеет прав собственности на имущество.

- Операции с ценными бумагами не проводятся.

- Структура не имеет прав на использование УСН.

Также существенными являются следующие особенности:

- Данные об активах фиксируются за балансом. Двойная запись не применяется.

- Учреждение использует только ОСНО.

Налоги не начисляются только на доход от основной деятельности.

ВАЖНО! Субъекту нужно направлять декларацию. Однако допускается предоставление документа в сжатом виде. Указывается минимальная информация.

Учетная политика

Учетная политика – это бумага, устанавливающая порядок бухучета и налогового учета. Для ее утверждения субъекту нужно издать приказ. Она может меняться вследствие изменений, вносимых в законодательство или локальные нормативные акты. Документ создается на основании особенностей деятельности учреждения, его структуры. Учетная политика включает в себя эти пункты:

- Рабочие счета, которые применяются при учете.

- Особенности документооборота (включая перечень первичных документов).

- Порядок осуществления инвентаризации.

- Особенности внутреннего контроля.

- Способы оценки имущества и имеющихся обязательств.

Учетная политика позволяет установить порядок действий, когда соответствующие пункты не оговорены нормативными актами. Однако документ не должен противоречить действующим законам.

Первичная документация

Любая хозяйственная операция должна подтверждаться первичкой. На их основании создаются бухгалтерские проводки. Первичные документы нужно для установления обоснованности и разумности экономических действий.

Казенные субъекты должны применять в своей деятельности документы, перечень которых утвержден Приказом №173. Дополнительный перечень бумаг может указываться в учетной политике.

Рассмотрим правила формирования первичных документов:

- Применение форм, которые были установлены внутренними актами.

- Использование обязательных реквизитов.

- Незаполненные строки зачеркиваются.

- Недопустимы помарки.

Если документы будут создаваться без учета этих правил, у контролирующих органов могут возникнуть вопросы.

Учет операций с ОС и имуществом

ОС и имущество поступают в казенную структуру от учредителя. Именно на последнего возложена ответственность по содержанию, так как он является собственником. Рассмотрим основания, по которым учитываются операции:

- Принятие ОС на учет выполняется на основании решения комиссии. Первичным документом является акт передачи.

- Право управления образуется с дня регистрации.

- Оценка собственности проводится на основании стоимости, прописанной в акте.

- Корректировка стоимости выполняется на основании осуществленной модернизацией.

Бюджетная структура может купить имущество. Покупка осуществляется за счет денег, взятых из бюджета.

Пример учета покупки имущества

Учреждением было закуплено оборудование на 333 тыс. рублей. Траты на транспортировку равны 7 тыс. рублей. Проводки будут следующими:

- Дт 1 10631 310 Кт 1 30231 703. Поступление оборудования на 333 тыс. рублей.

- Дт (используется тот же дебетовый счет, что и в предыдущей проводке) Кт 1 30222 730. Отражение трат размером 7 тыс. рублей на транспортировку оборудования.

Со следующего месяца после поступления оборудования начинается начисление амортизации. Срок полезной эксплуатации определяется на основании Классификатора.

Реализация и списание ОС

Казенные учреждения могут реализовывать ОС. Однако для этого нужно получить одобрение учредителя. Иногда продажа связана с необходимостью погашения ущерба и обязательств, однако это крайние случаи. Доход от продажи направляется в бюджет.

ВНИМАНИЕ! Списание производится тогда, когда ОС утратили потребительские качества.

Пример списания ОС

В учреждении появился объект ОС, который вышел из строя. Его нужно списать. Остаточная стоимость составляет 36 тыс. рублей, амортизационные начисления – 90 тыс. рублей. После завершения ликвидации производится оприходование на сумму 600 рублей. Используются эти проводки:

- Дт 1 40110 172 Кт 1 10134 410. Списание стоимости на сумму 36 тысяч рублей.

- Дт 1 10134 410 Кт (используется тот же счет, что и в предыдущем примере). Списание начислений по амортизации на сумму 90 тыс. рублей.

- Дт 1 10536 340 Кт 1 40110 172. Оприходование дополнительных изделий на 600 рублей.

Каждая проводка подтверждается первичкой.

Учет операций по начислению зарплат

Рассмотрим пример. Казенное учреждение начислило зарплату сотрудникам. При начислении средств произошло удержание НДФЛ. Используются эти проводки:

- Дт 1 40120 211 Кт 1 302 11 730. Выплата заработка.

- Дт 1 302 11 830 Кт 1 303 01 730. Удержание НДФЛ.

- Дт 1 302 11 830 Кт 1 304 03 730. Перевод заработка на карту работника.

- Дт 1 304 03 830 Кт 1 304 05 211. Учет выдачи зарплаты.

Расчеты с сотрудниками учреждения имеют ряд особенностей. В частности, средства для расчетов аккумулируются из разных источников.

Учет материалов

Материалы могут поступить в казенную структуру на основании договора купли-продажи, дарения. Рассмотрим порядок установления стоимости материалов:

- При поставке в стоимость будут включены затраты на саму поставку, страховку, пошлину, услуги посреднических компаний.

- Стоимостью изготовления является себестоимостью. Она включает в себя траты на производство.

- Если материалы поступили по соглашению о дарении, в стоимость будет входить рыночная цена, стоимость поставки, траты на доведение изделия до нужного состояния.

- Если произошло централизованное поступление материалов, стоимость определяется на основании сумм, прописанных в сопроводительной документации.

Рыночную цену можно узнать путем установления рыночной стоимости аналогичных материалов.

Налогообложение

Средства, поступившие в учреждение из бюджета, не будут облагаться налогом. Налогообложение также не затрагивает доход, полученный от оказания государственных услуг. Налог на прибыль начисляется в отношении следующих поступлений:

- Доход от внебюджетных направлений работы, если отсутствует раздельный учет, смета трат.

- Возмещение ущерба, выплаченное третьими лицами.

- Стоимость имущества, переданного на бесплатной основе, если объекты не применяются в основной деятельности.

- Излишки, обнаруженные во время инвентаризации.

- Целевые поступления, израсходованные по нецелевому направлению.

Казенной структуре нужно подготовить отчетность, которая направляется в ИФНС.