- Прибыль до налогообложения: 3 913 728,82 — 3 325 000 – 336 694,92– 45 365,10= 206 668,8 руб.

- Налог на прибыль 41 333,76 руб. ( 206 668,8 × 20%).

- Чистая прибыль составила 165 335,04 (206 668,8–41 333,76)

- Рассмотрим типовые проводки Дебет Кредит Сумма Расчет 41 60 3 325 000 Поступили товары от поставщика 19 60 598 500 Входящий НДС 60 51 3 923 500 ТМЦ оплачены поставщику 68.2 19 598 500 НДС предъявлен к вычету 62 90 4 618 200 Продажа ТМЦ 90.3 68.2 704 471,18 Исходящий НДС 51 62 4 618 200 ТМЦ оплачены покупателем 44 76 336 694,92 Доп. Расходы 19 76 60 605,08 Входящий НДС по доп. Расходам 76 51 397 300 Доп.

Он не может равняться или быть выше 89%.

- Налоговые обязательства компании, уплачивающей НДС. Данный показатель письмом не определен. Но если провести аналогию с бременем предприятия по прибыли, то он не должен быть ниже 3% для производственных компаний и 1% — для предприятий торговли.

Формула и порядок расчета Условия расчета вышеупомянутых данных указаны в приложении №4 письма ФНС «О работе комиссий…».

Для расчета удельного веса можно воспользоваться формулой: Нв÷Бн × 100, где: Нв – НДС, предъявленный к вычету за отчетный период Бн – налогооблагаемая база за отчетный период Чтобы рассчитать налоговоебремя в приложении приведены 2 формулы: 1 – для операций на внутреннем рынке; 2 – для определения общих обязательств по НДС, то есть расчетов на внутрироссийском рынке и сделок, облагаемых по 0 процентной ставке.

- Налоговая нагрузка по ндс: от чего зависит и как рассчитать?

- Налоговая нагрузка по ндс: 2 примера расчета, проводки

- Допустимый уровень и расчет налоговой нагрузки по ндс?

- Формула расчёта налоговой нагрузки

- Безопасная доля вычетов ндс на 2021—2021 годы по регионам

- Налоговая нагрузка: формула расчета. инструкция, особенности, примеры

- Формула расчета налоговой нагрузки

- Суть налоговой нагрузки: законодательная база

- Формулы и примеры расчетов

- Расчет нагрузки по налогу на прибыль

- Расчет нагрузки по НДС

- Пример расчета для ИП

- Расчет для УСН

- Расчет для ЕСХН

- Расчет для ОСНО

- Как объяснить низкий показатель нагрузки

- Предельная нагрузка

- Как рассчитать налоговую нагрузку предприятия?

- Назначение расчета нагрузки

- Существующие нормативы

- Как ее правильно посчитать?

- Способ №1

- Способ №2

- Методы снижения показателя

- Налоговая нагрузка: формула расчета

- Кто должен знать о ее величине

- Действующие нормативы

- Формула расчета

- Формула для расчета налоговой нагрузки

- Какие документы определяют содержание налоговой нагрузки

- Налоговая нагрузка: определение и сущность

- Для каких целей определяется налоговая нагрузка

- Как рассчитать налоговую нагрузку

- На какой уровень налоговой нагрузки ориентироваться, чтобы избежать риска проверки

- ***

Налоговая нагрузка по ндс: от чего зависит и как рассчитать?

Так же, существует ряд других формул, например: Налоговая нагрузка по НДС НДС к уплате по декларации / налоговая база, определенная разделом 3 декларации по НДС Налоговая нагрузка по УСН (упрощенной системе налогообложения) Налог по УСН, по декларации / доход по декларации Налоговая нагрузка по ОСНО (общей системе налогообложения) (НДС по декларации по НДС + налог на прибыль по декларации по прибыли) / выручка по отчету о прибылях и убытках После подсчетов, Вам следует понять, является ли полученные результаты допустимыми. Для этого, необходимо сравнить свою «налоговую нагрузку» с показаниями за предыдущий отчетный год, ориентируясь только на свой основной вид деятельности даже в том случае, если большую часть дохода, Вы получили от другой деятельности! Таблицу с показателями, Вы можете скачать тут.

Налоговая нагрузка по ндс: 2 примера расчета, проводки

Поэтому ООО «Долгождан» будет включено в план выездных налоговых проверок, либо его сотрудники будут вызваны в налоговую для дачи пояснений. Нагрузка по конкретному налогу Чаще всего налоговую нагрузку вычисляют по НДС и налогу на прибыль. Уровень нагрузки по налогу на прибыль Органы ФНС насторожит, если он окажется ниже таких показателей:

- для торговых предприятий – менее 1%;

- для других организаций, в том числе занимающихся производством и подрядами – менее 3 %.

Ее вычисляют по такой формуле: ННп = Нп / (Др + Двн), где:ННп – налоговая нагрузка по налогу на прибыль;Нп – налог на прибыль по итогам годовой декларации;Др – доход от реализации, определенный по данным декларации по прибыли;Двн – иные (внереализационные) доходы организации по данным той же декларации.Полученный результат умножается на 100%.

Допустимый уровень и расчет налоговой нагрузки по ндс?

- Чтобы рассчитатьобязательства на внутрироссийском рынке используется отношение налога к перечислению к налогооблагаемой базе

- НДС(упл) ÷ Бнвн ×100

- Расчет обязательств по НДС в целом – отношение рассчитанного к перечислению НДС к сумме баз, подлежащих налогообложению

НДС (упл) ÷ (Бнвн + Бн 0%) × 100, где НДС (упл) – рассчитанный налог к перечислению (стр. 040 разд. 1 декларации) Бнвн – налогооблагаемая база на внутрироссийском рынке(Σ стр.010; 020;030; 040; 050; 060; 070 гр 3 разд. 3) Бн 0% — налоговая база, облагаемая по «0» процентной ставке (Σ стр 020 по разд. 4). Координаты строк приведены для бланка декларации по НДС, которая была утверждена приказом ФНС от 29.10.2014 г. №ММВ-7-3/, действующей в 1 кв. 2021г. Произвести расчет можно как за 1 квартал, так и за несколько (обычно год).

Формула расчёта налоговой нагрузки

Для этого нужно разделить показатель своей декларации на приведенный в декларации 3-НДФЛ.

- Плательщики УСН должны взять уровень своей нагрузки, начисленный в соответствии с декларацией, и разделить его на доход в соответствии с 3-НДФЛ.

- Предприниматели на ЕСХН делят,соответственно, показатели своего налога на сумму дохода по 3-НДФЛ–декларации.

- Те, кто выбрал ОСНО, суммируют НДС и налог на прибыль и находят отношение полученной суммы к общей выручке, отраженной в отчете о прибылях и убытках.

- ВАЖНАЯ ИНФОРМАЦИЯ! Если бизнесмен, кроме перечисленных, платит и другие налоги, например, земельный, на воду, имущество и т.д. (кроме НДФЛ), то все эти налоги будут участвовать в расчете совокупной нагрузки.

Безопасная доля вычетов ндс на 2021—2021 годы по регионам

Уровень налоговой нагрузки по НДС ФНС признает низким уровень налоговой нагрузки по НДС, если за все четыре квартала отчетного года суммы налоговых вычетов по НДС составят 89% и более от полной суммы данного налога. Рассчитать нагрузку по НДС можно несколькими способами.

- Разделить сумму уплаченного НДС (ННДС) на показатели налоговой базы в соответствии с 3 разделом соответствующей декларации, ориентирующейся на состояние рынка РФ (НБрф): НН по НДС = ННДС / Нбрф

- Найти отношение суммы НДС по декларации (ННДС )к общей налоговой базе, включающей в себя как показатели рынка РФ, так и экспортного рынка (НБобщ): НН по НДС = ННДС / Нбобщ.

Нюансы налоговой нагрузки для разных типов предпринимателей

- ИП. Индивидуальный предприниматель должен рассчитать налоговую нагрузку по НДФЛ.

Налоговая нагрузка: формула расчета. инструкция, особенности, примеры

НДС к вычету 44 68.4 41 333,76 206 668,8 × 20 % Прибыль 68.

4 51 41 333,76 Оплачен налог на прибыль 90 99 165 335,04 206 668,8 – 41 333,76 Чистая прибыль Рассчитаем удельный вес НДС к возмещению: 659 105,08 (598 500 + 60 605,08) (Нв) ÷ 3 913 728,82 × 100 = 16,84 Рассчитаем налоговую нагрузку на компанию: 45 365,10 (НДС упл) ÷ 3 913 728,82 (Бн) × 100 = 1,16 Пример #2 расчета налоговой нагрузки Если фирма ООО «Ассорти» закупала ТМЦ без НДС, но по более низкой цене. Стоимость ТМЦ 3 000 000 руб. без НДС. Продала за 4 618 200 руб. (в т.ч. НДС 704 471,18 руб.) Доп. Расходы (доставка, консультационные услуги и проч.) — 397 300 руб.

(в т.ч. подтвержденный

https://www.youtube.com/watch?v=Oof_FhwE_7g

НДС 60 605,08 руб.). НДС к уплате 643 866,10 руб. (704 471,18 – 60 605,08). Прибыль до налогообложения: 3 913 728,82 – 3 000 000 – 336 694,92 – 643 866,10 = — 66 832,2 руб. То есть организация понесла убытки в размере 66 833,2 руб.

Она называется «налоговая нагрузка по налогу на прибыль». «Налоговая нагрузка» = «Налог на прибыль» / (Доход, указанный в декларации по прибыли + внереализационный доход в декларации по прибыли) Полученный показатель следует умножить на 100, чтобы получить проценты. Ориентируясь на него, Вы сможете более точно понять состояние Вашего бизнеса.

- Важно

- НДС

Налоговая нагрузка по НДС – информационный показатель, на который налоговики обращают самое пристальное внимание. Ведь, если он ниже заявленных норм, то это повод для камеральной или выездной проверки. Определяется он расчетным путем. Порядок действий проверяющих регламентирован письмом ФНС от 17.07.2013г.

Формула расчета налоговой нагрузки

Налоговая нагрузка – это сумма налогов, которая удерживается с плательщика в пользу бюджетов всех уровней. Величина нагрузки рассчитывается по формулам, которые определены ФНС. Примеры соответствующих расчетов, а также предельно допустимые значения нагрузки приведены в статье.

Ранее мы приводили пример заполнения декларации по налогу на прибыль, ознакомиться с примером можно здесь.

Суть налоговой нагрузки: законодательная база

Под налоговой нагрузкой понимают общую сумму налогов (имеются в виду все налоги, в том числе и НДФЛ), которая выражается:

- в относительной величине, т.е. процент (доля) от выручки;

- в абсолютной величине – т.е. в рублях за определенный период времени (в пересчете на год, квартал, месяц).

Оценивать нагрузку необходимо как самому плательщику, так и налоговой инспекции, поскольку:

- Если показатели устойчиво ниже средних значений, принятых по конкретному виду деятельности (например, производство пищевых продуктов или производство текстильных изделий), инспекция может назначить выездную проверку. Подобная ситуация необязательно говорит о том, что предприятие или предприниматель утаивают часть налогов, но проверка в любом случае будет проведена.

- Если показатели достаточно высоки, что мешает развиваться компании, это повод задуматься о том, чтобы перейти на другую систему налогообложения – например, на ЕНВД либо УСН.

Для оценки нагрузки компания (бухгалтер либо другие уполномоченные лица) должны произвести оценку общей суммы налогов и соизмерить получившееся значение с доходами (выразить в процентах). Затем получившийся процент сравнивают с показателями, утвержденными Приказом ФНС (справочные сведения с актуальными значениями публикуются ежегодно).

Формулы и примеры расчетов

Наиболее простой вариант расчета – найти сумму всех налогов, разделить их на полученный доход за тот же самый период и умножить на 100, чтобы выразить в процентах:

(Сумма налогов/Сумма доходов)*100%

Подобная формула приводится в том же приказе (в словесном описании):

Под данными Росстата имеются в виду сведения из отчета о прибылях и убытках, которые рассчитаны без учета НДС. Также важно понимать, что в эту сумму входят все оплаченные НДФЛ, но не включаются взносы ни в один внебюджетный фонд. Таким образом, речь идет исключительно об уплаченных налогах.

ПРИМЕР

Предположим, что компания работает в сфере трубопроводного транспорта. За 2021 календарный год она перечислила налогов на общую сумму 2 млн рублей. В то же время общая величина дохода 100 млн рублей.

Тогда (2/100)*100% = 2%, что ниже среднего значения по отрасли более, чем в 2 раза (в соответствии с Приказом ФНС 4,5%).

У налоговой службы могут возникнуть вопросы, поэтому с высокой вероятностью она организует выездную проверку.

Расчет нагрузки по налогу на прибыль

Также налоговая служба разработала несколько формул расчета по конкретным налогам для индивидуального предпринимателя или коммерческих компаний. Они зависят от конкретной системы налогообложения – соответствующие рекомендации представлены в одном из писем.

https://www.youtube.com/watch?v=aWfLX5FZe30

Расчеты производятся по каждому налогу в отдельности, затем суммируются и соотносятся с объемом доходов за тот же период. Например, в случае налога на прибыль формула следующая:

Нагрузка = Нп/(Дреал+Двн)*100%

Нп – это величина налога на прибыль, которая определяется по декларации, Дреал – это доходы, полученные от реализации, а Двн – это внереализационные доходы (например, прибыли от прошлых лет, доходы от выявления излишков в результате инвентаризации и т.п.).

ПРИМЕР

Компания оказывает полиграфические услуги частным и юридическим лицам, за календарный год получила доходы в размере 49 млн рублей. Дополнительно за тот же период получены внереализационные доходы на сумму 1 млн рублей.

Общая сумма налога на прибыль составила 2 млн. рублей. Тогда 2/(49+1)*100% = 4%.

Если по подсчетам других налогов общий уровень нагрузки будет примерно таким же, налоговая инспекция также с высокой вероятностью проведет проверку (среднее значение по отрасли 9,2%).

Расчет нагрузки по НДС

При определении значения на основе НДС можно использовать 2 метода:

Нагрузка = (НДС/НБрф)*100%

или

Нагрузка = (НДС/НБобщ)*100%

Оба способа опираются на значение НДС, которое определяется по данным декларации. Однако налоговые базы используются разные: в первом случае база по рынку РФ (раздел 3), а во втором – сумма баз (разделы 3 и 4).

ПРИМЕР

Налоговая база компании составила 20 млн р, а налог НДС за тот же период – 2 млн р. Тогда (2/20)*100% = 10%.

Пример расчета для ИП

В этом случае нагрузка определяется по налогу на доходы, который и отражается все поступления предпринимателя как физического лица. Формула достаточно простая:

Нагрузка = (Нндфл/Дндфл)*100%

Здесь Нндфл – это налог НДФЛ, а Дндфл – доход предпринимателя, который обозначен в декларации 3-НДФЛ.

Расчет для УСН

При упрощенной системе достаточно определить УСН-налог по данным декларации и разделить это значение на доход по той же декларации, т.е.:

Нагрузка = (Нусн/Дусн)*100%

ПРИМЕР

Предприниматель работает не по обычной, а по упрощенной схеме налогообложения. Он получил доход 40 млн р, а сам налог составил 6%, т.е. 2,4 млн р. Именно столько составляет его налоговая нагрузка.

Также ставка может определяться на уровне 15%, если она рассчитывается как разница между доходами и расходами.

При этом ее могут снизить и до 1% (по решению региональной власти того или иного субъекта РФ).

Ранее мы приводили пример заявления о переходе на УСН, ознакомиться с правилами его заполнения вы можете здесь.

Расчет для ЕСХН

Если предприниматель или компания работают в сфере сельского хозяйства, зачастую они платят единый налог 6%. В таком случае формула будет точно такой же – величина налога делится на величину доходов за тот же период.

Например, фермер заработал за год 70 млн рублей, поэтому он должен оплатить только единый налог 6%, что в данном случае составит 4,2 млн р.

Данная система применяется только в том случае, если величина доходов именно от сельскохозяйственной деятельности превышает 70%.

Расчет для ОСНО

При общей системе предприниматель либо компания оплачивают не только НДФЛ, но также:

- НДС (18% либо 20%);

- налог на имущество физлица (до 2%, в зависимости от региона).

Формула расчета будет примерно такой же:

Нагрузка – (Нндс+Нп)/Выручка

Здесь Нндс – это налог НДС, а Нп – налог на прибыль в соответствии с декларацией. Под выручкой имеются в виду доходы, которые получены только по отчету о прибылях и убытках. Расчет производиться без учета НДС.

ПРИМЕР

Предприниматель уплатил налог НДС 2 млн р, а налог на прибыль – 10 млн р. При это его выручка за тот же период составила 120 млн р. Тогда (10+2)/120 = 0,1, т.е. 10% – это и будет его налоговой нагрузкой.

Как объяснить низкий показатель нагрузки

Как уже говорилось, слишком низкий показатель, который значительно меньше по сравнению со средними значениями, необязательно должен говорить о том, что предприятие незаконно скрывает часть своих доходов. Возникновение подобной ситуации может быть связано с несколькими объективными причинами:

- Неправильно определен вид экономической деятельности.

- Возникли временные (например, сезонные) проблемы по реализации товаров/услуг.

- Компания начала реализовывать инвестиционную модель развития, из-за чего довольно большой объем средств вкладывается в расширение производства, приобретение нового оборудования, недвижимости и т.п.

- В структуре торговли имеют место не только внутренние, но и внешние (экспортные) операции. Снижение выручки может быть связано в том числе и с курсовыми колебаниями валюты.

- Компания решила накопить запасы товаров длительного хранения (например, одежду), которые впоследствии реализовать по более выгодной цене.

- Изменение рыночной конъюнктуры, связанное с увеличением отпускных цен по решению поставщиков.

В соответствии с этими причинами ответственное лицо составляет пояснительную записку в адрес налоговой инспекции. Записка оформляется по результатам камеральной проверки и направляется непосредственно в налоговый орган, после чего рассматривается там до 3 календарных дней.

https://www.youtube.com/watch?v=seNBiVx1Ndo

Непредоставление пояснений в ФНС не влечет никакой ответственности. Однако в интересах самого налогоплательщика разобраться с ситуацией и представить все необходимые документы, в том числе и пояснительную записку.

Ранее мы приводили пример ответа на требования налоговой о предоставлении пояснений, рекомендуем вам ознакомиться с нашим образцом по ссылке тут.

Предельная нагрузка

Важно понимать, что понятия предельно допустимый уровень нагрузки как такового не существует.

То есть законодательство устанавливает только средние значения по налоговым отчислениям по каждому виду деятельности, однако максимально возможные значения не фиксируются.

Это означает, что плательщик должен самостоятельно следить за тем, насколько много налогов он платит, и при необходимости принять решение о переходе на другую систему налогообложения.

В ряде случаев предпринимателю выгоднее перейти на другие системы налогообложения – ЕНВД, УСН, ОСНО либо платить единый сельскохозяйственный налог. Однако переход возможен только по определенным видам деятельности и при соблюдении конкретных условий, которые могут отличаться в разных субъектах РФ.

Рекомендуем вам ознакомиться с предусмотренной законодательством ответственностью за уклонение от уплаты налогов, подробности смотрите тут.

Таким образом, плательщик может рассчитывать нагрузку по разным формулам, но налоговую инспекцию в первую очередь интересует, какой процент занимают налоги от получаемых доходов.

При этом сама проверка организуется только в тех случаях, когда нагрузка явно ниже по сравнению со средним уровнем в данном виде деятельности.

Как рассчитать налоговую нагрузку предприятия?

Все юридические лица и индивидуальные предприниматели, ведущие деятельность на территории России с целью извлечения прибыли, обязаны уплачивать налоги в доход государства.

Эти поступления являются основным финансовым инструментом страны для осуществления свойственных ей функций. Поэтому ею должны быть созданы как условия для обеспечения успешной работы предприятий, так и организован контроль за уплатой ими назначенных налоговых отчислений.

Одним из основных показателей, характеризующих финансовое состояние организации, является величина налоговой нагрузки на неё. Этот показатель определяется на основании бухгалтерской отчетности налогоплательщика.

Величина нагрузки определяется как сумма уплаченных налогов в совокупности, отнесенная к бухгалтерской выручке предприятия за отчетный период.

Общепринятым является также термин, определяющий этот показатель как «налоговое бремя».

В различных методиках расчета налогового обременения юридических лиц и ИП исключается налог на доходы физических лиц, поскольку в данном случае плата НДФЛ производится из суммы заработной платы, уже включенной в состав затрат компании. В данном случае налогоплательщик выступает как агент, выполняющий функцию перечисления средств.

Назначение расчета нагрузки

Сама по себе оценка этого показателя носит аналитический характер, при этом различные его пользователи применяют такие данные по разному:

- для органов ФНС его значительное отклонение от среднего показателя по отрасли является поводом для налоговой проверки, чтобы выяснить природу нетипичного явления;

- для руководителя предприятия анализ дает импульс для определенных действий в части снижения налогооблагаемой базы законными способами, ведь целью его существования как юр. лица является извлечение прибыли.

Существующие нормативы

Формирование налогооблагаемой базы – прерогатива руководства организации, а базой для такого решения является Налоговый Кодекс РФ.

https://www.youtube.com/watch?v=s0p6NwkVFI8

Искусственное и неправомерное занижение этого показателя влечет за собой серьезную ответственность как для предприятия, так и лично для его руководителя.

Размер налогооблагаемой базы используется при начислении налога на прибыль. Данный показатель всегда проверяется при производстве проверок налоговой инспекцией. При исчислении налогового обременения он применяется при любом способе расчета.

Одним из важных показателей эффективности деятельности предприятия является также его рентабельность.

Величина налоговой нагрузки, как относительный показатель, настолько важна, что нормируется государством в качестве статистического показателя. Показатели этой величины утверждаются законодательно как оценочная категория, различная для отдельных отраслей. Так, на текущий год действуют следующие среднеотраслевые нормативы:

- Сельскохозяйственные предприятия – 2,9.

- Рыболовецкие – 7,1.

- Горнодобывающие производства – 35,2.

- Топливодобыча – 39,0.

- Предприятия обрабатывающих отраслей – 7,5.

- Предприятия издательского бизнеса – 13,6.

Поскольку такие показатели являются косвенно формирующими прибыль компании, они достойны самого пристального внимания со стороны руководства.

Как ее правильно посчитать?

В основном при расчете применяется два основных направления:

- по структуре налогов, уплачиваемых предприятием и включаемых в соотношение для расчета;

- по показателю, с которым сравниваются эти обязательные отчисления.

Способ №1

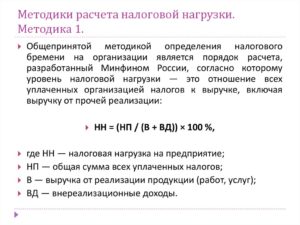

В соответствии с формулой, предложенной Минфином, по которой итог суммы всех уплаченных налогов относится к полной выручке предприятия от реализации основных товаров и услуг в сумме с внереализационными доходами:

НН = (Нсум / (В + Вд)) х 100 %, где

- НН – нагрузка;

- Нсум – общая сумма уплаченных налогов;

- В – выручка от реализации продукции;

- Вд – внереализационные доходы.

Методика не определяет зависимость величины налогового обременения от структуры применяемых налогов, а указывает только на налогоемкость выпущенной и реализованной продукции, не давая реального понимания значимости нагрузки.

Способ №2

Следующий метод учитывает показатели:

- Сумму фактически уплаченных налогов и сборов увеличивают на величину задолженности по этим показателям. Фактически используется начисленная сумма к платежу.

- НДФЛ не включается, поскольку предприятие его не оплачивает, ограничиваясь простым перечислением.

- Величина платежей косвенного характера должна быть включена в общую сумму при расчете по причине значительного влияния на экономику организации.

- Полученная сумма обязательных платежей относится к создаваемой компанией в процессе работы новой стоимости товаров или услуг.

По такой методике получают абсолютную и относительную величину налогового обременения. Абсолютная учитывает суммарный показатель всех обязательных платежей, включая налоги и взносы в различные фонды, и просчитывается с использованием такого соотношения:

АНН = НП + ПФ + ДН, где

- АНН – абсолютная нагрузка;

- НП – сумма уплаченных налогов;

- ПФ – сумма уплаченных сборов во внебюджетные фонды;

- ДН – неоплаченные налоги в виде задолженности.

Этот показатель отражает реальную сумму расходов по уплате налогов, но не дает представления о величине налогового обременения.

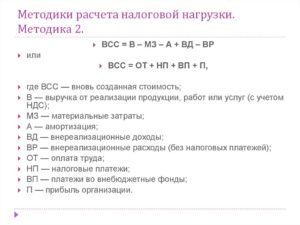

Если рассчитанный показатель соотнести с суммарным выпуском продукции предприятием в денежном выражении, будет получен показатель налоговой нагрузки, которая вычисляется как отношение абсолютной нагрузки к вновь созданной стоимости продукции. Таким образом, выражение для ее расчета будет выглядеть следующим образом:

ВСС = ЗПл + НП + ПФ + П, где

- ВСС – вновь созданная стоимость;

- ЗПл – расходы на оплату труда персонала;

- П – величина прибыли компании.

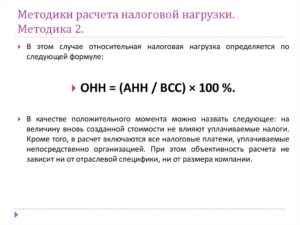

ОНН = (АНН / ВСС) х 100%, где:

- ОНН — относительная нагрузка.

При таком способе:

- не учитывается влияние уплачиваемых налогов на величину произведенной стоимости;

- в расчете показаны все обязательные платежи и недоимки по ним;

- расчет объективен вне зависимости от размеров предприятия и его профильной или отраслевой принадлежности.

Можно привести еще много способов расчета этого важнейшего показателя. Общим моментом и принципом построения всех методик является сравнение суммы обязательных отчислений с суммой выручки для их покрытия.

https://www.youtube.com/watch?v=cLtIra5RRr8

Эти способы можно применять одновременно, поскольку они дают нужную степень детализации для анализа финансового состояния предприятия при достаточной достоверности.

Методы снижения показателя

Повышение собираемости налогов – важнейшая задача налоговой системы государства.

Собственники предприятий ставят перед собой цели прямо противоположные, и это понятно – их главная задача заключается в повышении эффективности производства. Для этого есть два вида способов: законные и незаконные.

К первым из них принадлежит налоговое планирование:

- Для оптимизации величины начисляемых налогов нужно четко знать законодательство и использовать все имеющиеся в нем нестыковки и пробелы для уменьшения налогового бремени.

- Максимальное использование предоставляемых государством льгот в части налогообложения. Например – использование труда инвалидов на производстве дает право получить определенные преференции.

- Если организация является участником ВЭД, нужно использовать любую возможность использования различий между законодательством внутренним и стран партнеров. В этом случае налоговые органы ни одного государства не смогут предъявить претензий.

- Нужно обратить внимание и грамотно использовать имеющиеся в государстве специальные налоговые режимы, где можно получить определенное преимущество в конкуренции.

Если на предприятии величина налогового обременения составляет 25-30%, значит, налоговое планирование находится на хорошем уровне.

Интересная практическая информация по снижению нагрузки представлена на следующем видео:

Рекомендуем другие статьи по теме

Налоговая нагрузка: формула расчета

Каждый предприниматель, стремясь увеличить свою выручку, ощущает давление налогового бремени. И желание сделать его как можно менее существенным вполне понятно.

Но, применяя разные способы снижения налоговой нагрузки, стоит помнить, что ее величина не должна быть слишком низкой, так как это будет означать, что предприниматель нарушил НЗ, а это чревато налоговыми проверками.

Конечно, причиной низкого налога может стать и неправильно рассчитанная налоговая нагрузка, формула расчета даже сейчас не всем предпринимателям известна.

Налоги являются основными источниками дохода государства. Поэтому одной из важных задач для государства является создание максимально благоприятных условий для развития бизнеса и контроль за уплатой налоговых средств.

Кто должен знать о ее величине

Расчет налоговой нагрузки носит аналитический характер. Хотя стоит заметить, что получаемая вследствие расчетов величина каждым пользователем используется для разных целей. Интересует чаще всего налоговая нагрузка ФНС и предпринимателя. Так, при ознакомлении с налоговым бременем налоговики в первую очередь обращают внимание на соответствие ее имеющимся средним показателям по отрасли.

Но если даже при самом неудачном квартальном периоде налоговиками будет выявлено снижение налогового бремени до критического минимума, это станет серьезным поводом для проверки предприятия. Предпринимателю также очень важно знать, как рассчитать налоговую нагрузку, ведь это позволяет выявить возможные пути к снижению налогооблагаемой базы с применением законных способов.

Действующие нормативы

Несмотря на то, что базу для обложения налога выбирает предприниматель сам, он должен помнить, что применение неправомерных мер для снижения рассчитываемого налога либо искусственное его занижение приблизит день, когда налоговики решат прийти с проверкой. И в первую очередь, будет подлежать проверке используемая для расчета налога величина дохода.

https://www.youtube.com/watch?v=88oLwsLfoto

Независимо от того, каким способом будет осуществляться расчет налогового бремени, основной суммой для расчета будет является сформированная предпринимателем налогооблагаемая база.

Для каждой отрасли имеется своя величина нагрузки, и она всегда берется во внимание во время налоговых проверок. Так, для сельскохозяйственных предприятий она составляет 2,9 коэффициент. Существенно выше среднеотраслевый норматив у горнодобывающего производства, он составляет 35,2.

У рыболовецкого всего 7,1, чуть выше у предприятий, чья деятельность связана с обрабатыванием отраслей, для них действующий среднеотраслевый норматив составляет всего 7,5. Для предприятий, занимающихся топливодобычей, коэффициент составляет 39.

Для предприятий издательского бизнеса утвержден коэффициент 13,6.

Так как указанные показатели имеют пусть и косвенную, но все же связь с начисляемой прибылью, они требуют к себе определенного внимания предпринимателей.

Формула расчета

В проведении процедуры расчета применяются два направления. Одним из них является структура налогов, которые подлежат уплате предприятием и используются в соотношении в процедуре расчета.

Вторым направлением является средний показатель. Он необходим для сверки обязательного отчисления. Для процедуры расчета существует два способа.

Предложенная Минфином формула состоит из таких элементов:

НН=(Нсум/(В+Вд)) х 100%.

Расшифровка формулы достаточно проста. НН обозначает нагрузку. Соединяемые В и Вд являются доходами, где В — это суммы, получаемые от реализации, а Вд — доход, получаемый от внереализационной деятельности.

Проводя расчеты таким методом, стоит помнить, что этот способ не дает возможности выяснить уровень зависимости величины налогового бремени от используемых видов налогов. Но она позволяет выяснить величину налогоемкости на реализованную либо выпущенную продукцию.

Хотя полученная величина и тут не дает четкого понимания величины нагрузки.

В другом способе используется сумма налогов и сборов, которые были фактически перечислены в бюджет, умножается на величину имеющегося по этим показателям долга.

То есть по факту происходит использование суммы, которая была начислена к платежу. При этом в сумму налогов не надо вносить НДФЛ, так как этот вид налога не оплачивается предприятием, он им просто перечисляется.

Включены в сумму должны быть также и платежи, несущие косвенный характер.

Дело в том, что эти суммы влияют на экономику предприятия. Эта методика расчета дает возможность выяснить не только абсолютную величину бремени, но и относительную. Как посчитать налоговую нагрузку предприятия, решать лично его руководителю.

Помимо этих двух способов, существуют и другие, позволяющие высчитать налоговую нагрузку. Каждый из них дает возможность получить нужную информацию для анализа налоговой нагрузки предприятия, от которого часто зависит дальнейшее применение выбранной налоговой системы налогообложения.

Формула для расчета налоговой нагрузки

Налоговая нагрузкаслужит для налоговиков критерием, ориентируясь на который, они решают, назначать или нет контрольные мероприятия. В статье пойдет речь о сути этого показателя и о том, как его рассчитать в условиях предприятия.

Какие документы определяют содержание налоговой нагрузки

Налоговая нагрузка: определение и сущность

Для каких целей определяется налоговая нагрузка

Как рассчитать налоговую нагрузку

На какой уровень налоговой нагрузки ориентироваться, чтобы избежать риска проверки

Какие документы определяют содержание налоговой нагрузки

Определить, что подразумевается под понятием «налоговая нагрузка», можно по следующим распоряжениям и разъяснительным документам:

- Приказ ФНС РФ «Об утверждении Концепции…» от 30.05.2007 № ММ-3-06/333@ — здесь определены принципы, на которых происходит планирование выездных контрольных мероприятий. В приложении 3 к этому приказу приводится список показателей нагрузки по сферам экономики отдельно и по РФ в суммарном выражении. Эти данные постоянно меняются, информация обновляется каждый год до 5 мая за счет сведений по прошлому году и доступна для налогоплательщиков на сайте ФНС.

- Письмо ФНС РФ «О работе комиссий налоговых органов…» от 17.07.2013 № АС-4-2/12722 — здесь определены структура и функции комиссий, создаваемых налоговиками для легализации налоговой базы, приводятся формулы, по которым производится расчет налоговой нагрузки по видам налогов и систем налогообложения.

Налоговая нагрузка важна как для налоговой службы, так и для налогоплательщика. Об этом свидетельствуют следующие факты: этот показатель поставлен в приказе на первое место в числе критериев, использующихся для подбора объектов для налоговых проверок, а в письме указаны его значения, которые привлекают внимание налоговых инспекторов к работе организации или предпринимателя.

Налоговая нагрузка: определение и сущность

В современном экономическом словаре есть несколько определений налоговой нагрузки. Из них к теме нашей статьи ближе то, которое определяет нагрузку как степень выделения денежных средств на налоги.

https://www.youtube.com/watch?v=PN6QJlcSSaA

То есть налоговая нагрузка в числовом выражении показывает, какова доля внесенных в бюджет налогов в выбранной экономической базе. Расчет ведется за конкретный период, что позволяет сделать оценку, как влияют уплаченные налоги на рентабельность бизнеса в конкретном временном отрезке.

Расчет данного показателя ведется практически на всех уровнях экономической системы РФ, как то:

- на государственном уровне;

- на региональном;

- по группе компаний, входящих в одну сферу экономики;

- по отдельным предприятиям;

- на уровне отдельного человека.

В качестве экономической базы, от которой ведется расчет налоговой нагрузки, может выступать один из следующих показателей, взятый за определенный период:

- выручка (с налогом на добавленную стоимость или без него);

- доходы;

- источник, за счет которого уплачивается налог (прибыль или расходы);

- создаваемая стоимость;

- предполагаемый доход или ожидаемая прибыль.

Нагрузка по налогам имеет общие черты с эффективной ставкой налога, представляющей собой отношение начисленного налога к соответствующей налоговой базе. По сути, эффективная ставка — это не что иное, как налоговая нагрузка, рассчитанная по соответствующему налоговому платежу.

Для каких целей определяется налоговая нагрузка

Налоговая нагрузка, посчитанная для выбранной экономической базы, служит:

- Для аналитической работы, составления планов и формирования прогнозов по ситуации в экономике. Потребителями данных здесь являются Минфин РФ, госорганы, занимающиеся экономическими вопросами на государственном и местном уровне.

- Планирования контрольных мероприятий налоговыми органами.

- Аналитической работы на уровне налогоплательщиков для оценки, насколько велик риск налоговых проверок и просто для определения правильности выбранного курса.

Примечательно, что налоговая служба сама призывает к определению уровня нагрузки для того, чтобы привести показатель к среднему по отрасли значению. Если субъекту удастся добиться этой цели, то налоговики обещают с высокой вероятностью:

- не включать его в график налоговых проверок;

- установить режим наибольшего благоприятствования при обращении в налоговые органы.

Помимо описанных возможностей налоговая нагрузка помогает предприятию:

- понять, как снизить налоговое бремя;

- выбрать наиболее подходящий налоговый режим для использующегося вида занятий;

- сформировать реальный прогноз результативности работы в будущем.

Как рассчитать налоговую нагрузку

В обоих указанных выше документах разъясняется, какие формулы следует использовать, чтобы найти значение налоговой нагрузки:

- в приказе № ММ-3-06/333@ приведена одна формула, которую надлежит использовать для нахождения совокупного значения нагрузки;

- в письмо № АС-4-2/12722 налоговики включили несколько математических выражений, позволяющих рассчитывать нагрузку по системам налогообложения и по видам налоговых платежей.

В приказе присутствует формулировка: совокупная нагрузка по налогам — это частное от деления общей налоговой суммы, взятой из годового отчета, на размер выручки за этот же период.

В перечень налогов, суммируемых для расчета, входит НДФЛ, но исключены все выплаты в адрес страховых фондов, так как эти взносы налоговое законодательство не причисляет к категории налогов.

Подсчет в 2021 году ведется по прежней методике, и получение налоговой службой полномочий по контролю над уплатой страховых взносов не нарушило это правило.

Формул расчета налоговой нагрузки достаточно много. Они определены для каждого случая, как то:

- Для налога на прибыль: Нагрузка = Нпр / (Дп + Дв),

где:

Нпр — начисленная сумма налога;

Дп — доход от продаж;

Дв — внереализационный доход.

В формуле используются данные из декларации по налогу на прибыль.

- По НДС (способ № 1): Нагрузка = Нндс / НБрос,

где:

Нндс — начисленная сумма налога (данные из декларации);

НБрос — налоговая база (показатель определяется по 3-му разделу декларации только для российского рынка).

- По НДС (способ № 2): Нагрузка = Нндс / НБрфэ,

где НБрфэ — налоговая база, определяемая по 3-му и 4-му разделу в сумме. Здесь учитываются данные для российского рынка и экспортных операций.

- Для ИП по НДФЛ: Нагрузка = Ннд / Днд,

где:

Ннд — размер начисленного налога (данные из декларации);

Днд — размер дохода, указанный в 3-НДФЛ.

- Для УСН: Нагрузка = Нусн / Дусн,

где:

Нусн — единый налог (данные из декларации);

Дусн — размер дохода, указанный в декларации по упрощенке.

- Для ЕСХН: Нагрузка = Несхн / Десхн,

где:

Несхн — размер налога, который начислен в рамках этого спецрежима (данные из декларации);

Десхн — размер дохода, указанный в декларации по этому налогу.

- Для ОСНО: Нагрузка = (Нндс + Нп) / В,

где:

Нндс — размер НДС (из декларации по этому налогу);

Нп — размер налога на прибыль (из декларации по этому налогу);

В — выручка, рассчитанная по отчету о прибылях и убытках (НДС не учтен).

Для четырех последних формул в письме ФНС есть некоторое уточнение, заключающееся в том, что при наличии и других налогов вроде транспортного, водного и прочих, их в расчет тоже следует включать. НДФЛ к ним не причисляется, и значение налоговой нагрузки именно по системам налогообложения, в отличие от совокупной нагрузки, определяется без его учета.

https://www.youtube.com/watch?v=3iFFWSxZhFQ

Все значения налоговой нагрузки вычитываются в процентах.

На какой уровень налоговой нагрузки ориентироваться, чтобы избежать риска проверки

Налоговая нагрузка в 2021 году рассчитывается по тем же правилам и формулам, что и в предыдущие периоды.

Если руководство компании решит самостоятельно определить, насколько нагрузка на его предприятие соответствует критериям безопасности, то действовать примерно по следующей схеме:

- Сделать расчет совокупной налоговой нагрузки и сопоставить полученный результат с той информацией, которая указана в 3-м приложении к приказу № ММ-3-06/333@.

- Определить этот показатель для налога на прибыль. Если он окажется ниже 3-процентного уровня для производственной фирмы, то это считается низким уровнем. Для торговой сферы минимально безопасный порог равен 1%.

- Определить, каково отношение вычетов по НДС к сумме этого налога. Превышение 89-процентного налога — весьма тревожный фактор.

Если налогоплательщик «перешагнул» предельные значения показателей, ему надлежит предпринять ряд действий, позволяющих скорректировать курс. Но еще важнее подготовиться к объяснениям с налоговым органом. Низкая налоговая нагрузка может быть объяснена следующими причинами:

- ошибками в определении ОКВЭД;

- трудностями с продажами;

- разрастанием доли расходов из-за изменения в сторону увеличения цен поставщиков;

- инвестиционными вложениями;

- увеличением экспортной доли;

- увеличением товарных запасов и проч.

***

Налоговая нагрузка рассчитывается, чтобы сориентироваться, насколько велика опасность контрольных мероприятий. ФНС в своих распоряжениях и разъяснениях помогает налогоплательщикам в этом деле, приводя формулы расчета такой нагрузки и предельные значения, которые нежелательно превышать, чтобы не создавать проблем.