Источник: журнал «Главбух»

С 5 мая 2013 года действуют новые нормы естественной убыли продовольственных товаров в сфере торговли и общественного питания (приказ Минпромторга России от 1 марта 2013 г. № 252).

- Какие потери относятся к естественной убыли

- Нормативы должны быть утверждены

- Специфика нормирования

- Как отразить убыль

- Нормы естественной убыли на предприятии

- Что такое естественная убыль?

- Что не относится к естественной убыли?

- Нормы естественной убыли

- Какие нормы уже разработаны

- Порядок расчета естественной убыли

- Формула для расчета

- Пример расчёта естественной убыли

- Списание ЕУ при отсутствии потерь

- Учитываем естественную убыль товаров

- Потери возникли при транспортировке товаров

- Потери возникли при хранении товаров

Какие потери относятся к естественной убыли

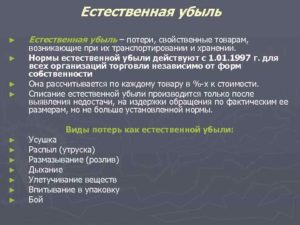

Естественная убыль – это объективное изменение стоимостных показателей товарно-материальных ценностей при их хранении и транспортировке. В Методических рекомендациях по разработке ее норм, утвержденных приказом Минэкономразвития России от 31 марта 2003 г.

№ 95 , определено, что она представляет собой потери в виде уменьшения массы товара при сохранении его качества в пределах требований и является следствием естественного изменения биологических или физико-химических свойств товаров.

Норма естественной убыли представляет собой допустимую величину безвозвратных потерь, которые устанавливаются при хранении товара сопоставлением его массы с аналогичным показателем, определенным при приеме его на хранение.

При транспортировке — сравнением массы, указанной отправителем в сопроводительном документе, с той, которая была принята получателем.

К естественной убыли не могут относиться следующие виды потерь:

— технологические;

— аварийные;

— по причине брака;

— возникшие в результате ремонта или профилактики применяемого для хранения и транспортировки технологического оборудования;

— вызванные нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты товаров от потерь и состоянием применяемого технологического оборудования;

— при внутрискладских операциях.

Нормативы должны быть утверждены

Нормы естественной убыли, применяемые для определения допустимой величины безвозвратных потерь, разрабатываются с учетом технологических условий хранения и транспортировки товаров, климатического и сезонного факторов и подлежат пересмотру по мере необходимости, но не реже одного раза в пять лет. Об этом сказано в пункте 1 постановления Правительства РФ от 12 ноября 2002 г. № 814.

Причем отметим: если по каким-либо товарным группам не утверждены нормы естественной убыли, то вся она считается сверхнормативной. И в этом случае потери не могут быть учтены в качестве налоговых расходов, даже если организация самостоятельно разработает нормы (письмо УФНС России по г.Москве от 30 июля 2010 г. № 16-15/080278@).

Однако суды готовы встать на сторону компании. Арбитры считают, что несвоевременное утверждение Правительством РФ норм не должно приводить к невозможности уменьшения налоговой прибыли на величину потерь (постановления ФАС Поволжского округа от 2 марта 2009 г. № А57-22653/2007 , ФАС Уральского округа от 12 марта 2008 г.

№ Ф09-684/08-С3).

Специфика нормирования

Нормы естественной убыли объединены в 52 раздела и разработаны для большого количества товарных групп, например мяса, сыров, колбас, хлебобулочных, кондитерских и молочных изделий, овощей и плодов.

При этом возможные варианты потерь определяются в зависимости от конкретной специфики работы предприятия (в частности, для розничной торговой сети или мелкооптовых баз).

Или, например, в нормах учтены такие различные особенности, как охлаждение парного мяса в холодильниках, дальнейшие его хранение или заморозка.

Для свежего картофеля, овощей и плодов при их хранении на базах, складах разного типа в заготовительных пунктах нормативы учитывают не только сроки хранения (кратковременное, длительное), но и климатические зоны. В примечаниях к разделам по товарным группам приведены в том числе и практические рекомендации определения естественной убыли (например, для массы замороженной плодоовощной продукции).

Как отразить убыль

Для определения потерь проводится сверка товарно-материальных ценностей, числящихся в учете и имеющихся в наличии. Факт расхождения данных и его размер отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей», после чего рассчитывается величина потерь исходя из установленных норм. Для расчета применяется формула:

| Величина потерь вследствие естественной убыли | = | Стоимость (масса) товара | х | Норма естественной убыли в процентах | / | 100 |

Если потери ценностей оказались меньше величины допустимой естественной убыли, то они признаются в фактическом размере и включаются в состав прочих расходов, учитываемых на счете 91 . В то же время если убыль оказалась больше нормативов, то ситуация усложняется.

В этом случае в соответствии с подпунктом «б» пункта 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н , потери в пределах норм естественной убыли относятся на издержки производства, сверх норм – на счет виновных лиц.

Поэтому для списания убыли, которая не укладывается в нормативы, при наличии виновных делается проводка:

ДЕБЕТ 73 субсчет «Расчеты по возмещению материального ущерба» КРЕДИТ 94

– отнесены на виновных сверхнормативные потери.

https://www.youtube.com/watch?v=Z8o3cYSbI7w

Однако если они не найдены или суд отказал во взыскании убытков, то расходы списываются на финансовые результаты организации:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94

– отнесена в состав прочих расходов убыль, превышающая нормативы.

Рассмотрим ситуацию, когда на предприятии было допущено превышение нормативов естественных потерь.

Пример

ОАО «Краснодонское» производит охлаждение в камерах холодильников парного мяса – свинины в тушах первой категории в количестве 3240 кг. Стоимость одного килограмма мяса – 120 руб.

Для этого вида товара норма естественной убыли в соответствии с приложением III к приказу Минпромторга России от 1 марта 2013 г. № 252 установлена в размере 1,47 процента, то есть для расчета следует взять показатель 0,0147. После охлаждения установлено, что вес мяса уменьшился на 61 кг.

В результате естественная убыль составила 47,63 кг (3240 кг × 0,0147), а сверхнормативные потери – 13,37 кг (61 – 47,63). После этого определены стоимостные показатели:

– естественной убыли – 5715,60 руб. (47,63 кг × 120 руб/кг);

– сверхнормативных потерь – 1604,40 руб. (13,37 кг × 120 руб/кг);

– общей убыли – 7320 руб. (5715,60 + 1604,40).

Для расследования причин сверхнормативных потерь создана комиссия которая установила, что к этому привела высокая степень изношенности холодильников. Поэтому в сложившейся ситуации виновных в превышении норм естественной убыли нет.

В бухучете делаются следующие проводки:

ДЕБЕТ 94 КРЕДИТ 10

– 7320 руб. – отражены потери при охлаждении мяса в холодильниках;

ДЕБЕТ 20 КРЕДИТ 94

– 5715,60 руб. – списана на расходы по основной деятельности компании сумма естественной убыли;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94

– 1604,40 руб. – отнесена на прочие расходы сверхнормативная убыль.

Нормы естественной убыли на предприятии

Естественная убыль неизбежно сопровождает продажу некоторых товаров. Ее требуется рассчитывать на основании закона, показатель фигурирует в бухгалтерском и налоговом учете.

Что такое естественная убыль?

Естественная убыль – это сокращение объема товаров под влиянием естественных факторов. Нормы ее зависят от того, при каких обстоятельствах произошло уменьшение:

- Хранение. Необходимо сопоставить объем принятого товара с объемом, который фактически присутствует на складе;

- Транспортировка. Объем продукции, полученной покупателем, сопоставляется с объемом, указанным отправителем в документации.

Не все убытки могут быть отнесены к естественной убыли. К ней принадлежат уменьшения, вызванные факторами:

- выветривание;

- распыление;

- крошение;

- таяние;

- розлив при манипуляциях с жидким продуктом;

- убыль вследствие длительного хранения, характерная для круп, муки.

Перечень также устанавливается «Методическими рекомендациями». Естественная убыль применяется согласно постановлению Минфина от 2007 года и к товарам, хранящимся в залах самообслуживания магазинов. Ранее данные нормы рассчитывались только в отношении складских помещений.

Что не относится к естественной убыли?

Определение не распространяется на убытки, возникшие вследствие следующих причин:

- брак продукции;

- технологические дефекты;

- утрата прежних характеристик объекта вследствие неправильного хранения, нарушения технологических условий;

- утрата качеств товара при ремонтных и профилактических работах, манипуляциях, проведенных внутри склада;

- убытки, возникающие вследствие аварии.

ВНИМАНИЕ! Если продукция перевозится и хранится в герметической таре и таре с повышенным давлением, перечисленные нормы к ней не применимы.

Нормы естественной убыли

Нормы естественной убыли, согласно 1 пункту Постановления Правительства страны №814, периодически пересматриваются. Пересмотр проводится минимум раз в 5 лет. Определение норм зависит от того, на какие товары они устанавливаются:

- лекарства, товары для дезинфекции – Министерство здравоохранения;

- нефть, торф, древесина и прочие природные ресурсы – Министерство промышленной науки;

- различные строительные товары: цемент, песок – Министерство регионального развития;

- мясо, молоко и прочие товары, полученные в результате животноводства и разведения растений – Минсельхоз;

- продовольственная продукция, относящаяся к области общественного питания – Министерство, отвечающее за экономическое развитие.

Если нормы устанавливаются на убыток, нанесенный вследствие транспортировок, они должны быть утверждены Минтрансом.

ВАЖНО! До того времени, как в свет выйдут новые нормы, актуальными остаются предыдущие показатели.

Какие нормы уже разработаны

Уже существуют установленные показатели, касающиеся следующей продукции:

- сливочное масло;

- сыры и творог;

- корнеплоды и овощные культуры;

- убыль картофеля при его перевозке;

- мясопродукты;

- убыль мяса при его транспортировке;

- сахар.

Установление естественной убыли на предприятии возможно только после осуществления инвентаризации. По итогам процедуры составляется акт, в котором указывается факт ущерба. Данный порядок указан в статье 12 ФЗ «О бухгалтерском учете».

ВАЖНО! Если по определенной продукции нормы не были утверждены, то убыль будет считаться сверхнормативной. Соответственно, потери не учитываются при начислении налогов. Убыток возмещается материально ответственными лицами.

У предприятия могут быть свои разработанные нормы, но они не будут играть роли, если не подкреплены законом. Однако есть и исключения. Суды могут вставать на сторону предприятия.

Решение судей основывается на том, что запоздалое утверждение норм Правительством не может являться причиной выплаты организацией налогов без учета фактических потерь.

Порядок расчета естественной убыли

Расчет ущерба определяется на основании данных инвентаризации, в процессе которой была обнаружена недостача. Фактический объем продукции, хранящейся на складе, определяется с помощью операций:

- подсчет;

- взвешивание;

- снятие мерок.

Акт о результатах инвентаризации должен быть составлен в установленном порядке. Расчет производится относительно каждого наименования продукции. В результате составляется Ведомость расхождений, выполняющаяся по форме 0504092.

Если расчет производится в отношении продуктов питания, нужно выполнить зачет недостач излишками по пересортице. Если после него найдена недостача, естественная убыль будет актуальна только в отношении продукта, объем которого уменьшился.

Формула для расчета

Находится размер естественной убыли по следующей формуле:

У = Т х Н : 100

В формуле фигурируют следующие значения:

- У – размер естественной убыли;

- Т – величина транспортируемой продукции или товаров, попавших на склад другим путем, за интересующий период;

- Н – норма убыли, установленная Министерствами в отношении конкретного продукта.

Посмотреть нормы убыли по интересующему товару можно в соответствующем постановлении.

Пример расчёта естественной убыли

На дату инвентаризации говядина хранилась в холодильных камерах на протяжении недели. В данном случае актуальным является Приложение №32 о естественной убыли. В нем указаны нормы хранения мяса в интересующей климатической зоне:

- при хранении на протяжении 3 суток – 0,08%;

- при хранении от 3 до 10 суток норма повышается на 0,01% за каждые сутки.

Следовательно, должны быть проведены следующие расчеты:

- Из 7 вычитаем 3, результат (4) умножаем на 0,01% для определения посуточного увеличения нормы;

- Мясо хранилось в холодильнике три дня, следовательно, в отношении него уже начислено 0,08%. К этому значению прибавляем значение, полученное при предыдущих расчетах (0,04%);

- Норма ЕУ будет составлять 0,12%.

ВНИМАНИЕ! Требуется изучать не только само Приложение о нормах, но и особенности, указанные после основного текста. К примеру, нормы могут меняться в зависимости от того, как хранится мясо: с полимерной пленкой или без нее.

Списание ЕУ при отсутствии потерь

Списание убыли при отсутствии убытков не допускается. Подобные действия могут быть отнесены к противоправным, направленным для незаконного уменьшения налогообложения.

https://www.youtube.com/watch?v=lXol_qHcb-Y

Естественная убыль отражается, прежде всего, в налоговых отчетах. Рассчитывается она для уменьшения налоговых отчислений. Широко применяется не только предприятиями, но и магазинами, торговыми центрами.

Определяются нормы Правительством РФ. Раз в пять лет они пересматриваются. Пользоваться нужно теми показателями, которые были утверждены последними.

Опираться нужно именно на нормы, установленные законом, а не предприятием.

Учитываем естественную убыль товаров

На практике часто возникают ситуации, когда в результате инвентаризации или при приемке товаров либо материалов выявляется их недостача. Одной из причин потерь может быть естественная убыль товаров. О ней мы и поговорим в нашей статье.

Естественную убыль товаров при транспортировке можно учесть при исчислении налога на прибыль, но при условии, что нормы таких потерь утверждены федеральными органами исполнительной власти и недостача оформлена формой № ТОРГ-2 «Акт об установлении расхождений по количеству и качеству при приемке товарно-материальных ценностей».В этом случае и НДС по утраченным ценностям подлежит вычету.Как документально оформить естественную убыль товаров (заголовок 1-го уровня)Для того, чтобы признать расходы в виде недостачи материальных ценностей в бухгалтерском и налоговом учете, необходимо подтвердить их документами, оформленными в соответствии с российским законодательством. Так установлено п.1 ст.252 Налогового кодекса РФ.Учитывая, что недостача товаров может возникнуть как в процессе их транспортировки, так и во время хранения, порядок документального оформления потерь в этих случаях будет различным.

Потери возникли при транспортировке товаров

Первое, на что следует обратить внимание: нормы естественной убыли применяются только при недостаче товаров. Следовательно, обязательным условием для учета таких расходов является инвентаризация принимаемых ценностей (при поступлении товарно-материальных ценностей — приемка товаров).

Приемка товаров должна производиться комиссией, в состав которой должны войти как сотрудники организации-покупателя, так и представители поставщика или компетентного представителя незаинтересованной организации. Комиссия может быть назначена приказом руководителя либо на одну поставку товаров, либо как постоянно действующая.

В случае возникновения расхождений между фактическим количеством товара и данными приходных документов комиссией оформляется Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма № ТОРГ-2) или Акт об установленном расхождении по количеству и качеству при приемке импортных товаров (форма № ТОРГ-3).

Отметим, что в соответствии с Методическими указаниями №119н организация может самостоятельно разработать первичные учетные документы по учету материально-производственных запасов.Однако данное указание противоречит требованиям Федерального закона от 21 октября 1996 г. № 129-ФЗ «О бухгалтерском учете». Дело в том, что в соответствии со ст.

9 вышеуказанного закона первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Те документы, форма которых не предусмотрена в этих альбомах, могут составляться в произвольной форме, но при этом должны содержать обязательные реквизиты, предусмотренные Законом № 129-ФЗ.

Таким образом, при наличии унифицированных форм по какой-либо операции организация должна составлять документы по установленному образцу.

Потери возникли при хранении товаров

Согласно требованиям ст.12 Закона № 129-ФЗ размер недостачи МПЗ определяется по итогам инвентаризации. Сроки проведения проверок и состав инвентаризационных комиссий устанавливаются руководителем организации.

В состав указанных комиссий включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (юристы, инженеры, экономисты, техники и т.д.).

При обнаружении расхождений результатов инвентаризации с данными учета составляется сличительная ведомость по форме ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей», которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. № 88.

Сумма недостач МПЗ в пределах норм естественной убыли определяется после зачета излишков по пересортице. Как отразить недостачу в бухгалтерском учете (заголовок 1-го уровня)В бухгалтерском учете выявленные недостачи и потери от порчи материальных ценностей учитываются на счете 94 «Недостачи и потери от порчи ценностей». Данную операцию следует отразить проводкой:

Д 94 «Недостачи и потери от порчи ценностей» К 10, 41, 43

По дебету счета 94 приводят:

- фактическую стоимость недостающих или полностью испорченных товарно-материальных ценностей;

- сумму потерь по частично испорченным материальным ценностям.

Обратите внимание! В случае, если организация учитывает товарно-материальные ценности по учетным ценам, в сумму недостачи или порчи должна быть включена доля транспортно-заготовительных расходов, относящаяся к этому запасу.

Недостачи и потери от порчи материальных ценностей отражают на счете 94 не всегда:

- потери от стихийных бедствий (пожаров, наводнений, засухи) и затраты на предотвращение и ликвидацию их последствий сразу списывают на счет 99 «Прибыли и убытки» в состав чрезвычайных расходов;

- потери и недостачи, выявленные при приемке ценностей, поступивших от поставщиков, сверх предусмотренных в договоре величин или порчу учитывают по дебету счета 76 субсчет «Расчеты по претензиям».

Согласно пунктам 29, 30 «Методических указаний по бухгалтерскому учету МПЗ», утвержденного приказом Минфина РФ от 28 декабря 2001 г.

№ 119н, недостачи списывают:– в пределах норм естественной убыли — на счета учета затрат на производство и на расходы на продажу;Потери рассчитываются, исходя из норм естественной убыли, утвержденных в установленном порядке,— в процентах, на каждый товар в отдельности.

Величина естественной убыли определяется по формуле:Е = Т × Н / 100,где Е — величина естественной убыли;Т — количество перевозимых (переданных на склад) товаров за межинвентаризационный период;Н — установленная норма естественной убыли.

– сверх норм естественной убыли — за счет виновных лиц.

https://www.youtube.com/watch?v=mTS8RnyOFo8

ПРИМЕР 1

Организация приобрела 30 тонн азотного минерального удобрения. Стоимость товара 59 руб./кг (в том числе НДС — 9 руб.), доставки — 12 390 руб. (в том числе НДС — 1 890 руб.). При приемке была выявлена недостача 965 кг товара. Перевозка осуществлялась без тары в закрытом контейнере. Расстояние доставки — 2 500 км.

Нормы естественной убыли минеральных удобрений при железнодорожных перевозках утверждены Постановлением Госснаба СССР от 20 марта 1989 г. № 15 и для азотного минерального удобрения составляют при перевозке на расстояние свыше 2000 км 0,53%.

Определим естественную убыль товара — 159 кг (30 000 кг × 0,53%), сверх нормы — 806 кг (965 кг – 159 кг);Стоимость естественной убыли товара — 7 950 руб. (50 руб. × 159 кг).Сумма сверхнормативных потерь — 40 300 руб. (50 руб. × 806 кг).Расходы по доставке, приходящиеся на сверхнормативную недостачу,— 10 500 руб.

/ 30 000 кг × 806 кг = 282,10 руб.Сумма НДС по товарам и расходам на доставку, не подлежащая вычету,— 7 304,78 руб.

300 руб. + 282,10 руб.) × 18%

В бухгалтерском учете следует отразить:ДЕБЕТ 41 КРЕДИТ 60 — 1 459 700 руб. — приняты к учету товары за вычетом сверхнормативных потерь ((30 000 – 806) кг × 50 руб.);ДЕБЕТ 19 КРЕДИТ 60— 262 746 руб.

— отражен НДС по принятым к учету товарам на основании счета-фактуры;ДЕБЕТ 94 КРЕДИТ 41— 7 950 руб. — отражена недостача азотного минерального удобрения в пределах норм естественной убыли (50 руб. × 159 кг);ДЕБЕТ 44 КРЕДИТ 94— 7 950 руб.

— списана недостача удобрения в пределах норм естественной убыли (50 руб. × 159);ДЕБЕТ 44 КРЕДИТ 60— 10 217,90 руб. — отражены расходы на доставку товара (10 500 руб. – 282,10 руб.);ДЕБЕТ 19 КРЕДИТ 60— 1 839,22 руб.

— отражен НДС по услугам по доставке на основании счета-фактуры (10 217,90 × 18%);ДЕБЕТ 76-3 КРЕДИТ 60

— 47 886,88 руб. — предъявлена претензия поставщику (40 300 руб. + 282,10 руб. + 7 304,78 руб.).

ПРИМЕР 2

На складе организации с 10 марта 2010 г. насыпью хранилось 15 тонн семян подсолнечника. Стоимость одной тонны — 25 000 руб. К вычету был принят НДС в сумме 2 500 руб. При проведении инвентаризации 30 июня 2010 г. остаток составил 2,5 тонны. Реализовано в межинвентаризационный период 9,3 тонны.

Недостача составила 3,2 тонны (15 т – 2,5 т – 9,3 т). Виновные лица не установлены. Норма естественной убыли семян подсолнечника в соответствии с Нормами естественной убыли зерна, продуктов его переработки и семян масличных культур при хранении, утвержденными приказом Минсельхоза РФ от 23 января 2004 г.

№ 55, составляет 0,2%.

В бухгалтерском учете следует отразить:ДЕБЕТ 94 КРЕДИТ 41— 80 000 руб. — отражена недостача семян подсолнечника (25 000 руб. × 3,2 т);ДЕБЕТ 44 КРЕДИТ 94— 750 руб. — списана недостача семян в пределах норм естественной убыли (25 000 руб. × 15 т × 0,2%);ДЕБЕТ 91-2 КРЕДИТ 94— 79 250 руб.

— списана недостача сверх норм естественной убыли, по которой виновные лица не установлены (80 000 руб. – 750 руб.).ДЕБЕТ 91-2 КРЕДИТ 68-НДС— 7925 руб. — восстановлен НДС по списанному товару сверх норм естественной убыли (79 250 руб. × 10%).

Если виновные лица не установлены или суд отказал во взыскании с них убытков, то убытки от недостачи запасов и их порчи списываются на финансовые результаты (счет 91-2 «Прочие расходы», субсчет «Внереализационные расходы»).Такой порядок применяется в бухгалтерском учете.

Отражение недостачи в налоговом учете (заголовок 1-го уровня)В налоговом учете недостачи и потери от порчи ценностей нужно учесть в следующем порядке:– недостачи и потери в пределах норм естественной убыли включают в состав материальных расходов (пп.2 п.7 ст.254 НК РФ);– недостачи сверх норм естественной убыли, если виновные лица не установлены,— в состав внереализационных расходов (пп.5 п.

2 ст.265 НК РФ).Естественна ли убыль товаров? (заголовок 1-го уровня)Не всякие потери при транспортировке и хранении можно отнести к естественной убыли. Определение этого понятия дано в Методических рекомендациях по разработке норм естественной убыли, утвержденных приказом Минэкономразвития России от 31 марта 2003 г.

№ 95: естественная убыль — это уменьшение массы товарно-материальных ценностей из-за естественного изменения биологических и (или) физико-химических свойств при сохранении качества ценностей в пределах требований (норм), устанавливаемых нормативно-правовыми актами. Потери от естественной убыли возникают при хранении и транспортировке материальных ценностей. К естественной убыли относятся усушка, утруска, выветривание, испарение и т.п.

Обратите внимание! К естественной убыли не относятся технологические потери и потери от брака, потери товарно-материальных ценностей при их хранении и транспортировке, которые вызваны нарушением требований и стандартов, технических и технологических условий, правил технической эксплуатации оборудования и повреждением тары.