Отчет по форме ТЗВ-МП появлся совсем недавно. Он включает в себя данные о выручке о расходах на изготовление и реализацию товарно-материальных ценностей, предоставление услуг и исполнение работ, а также об итогах деятельности компании за предыдущий год.

ФАЙЛЫ

Скачать пустой бланк формы ТЗВ-МП .xlsСкачать образец заполнения формы ТЗВ-МП .xls

- Кто «под прицелом»

- Когда и куда сдавать отчет

- Уведомляет ли Росстат о том, что компания обязана сдать отчет

- Что будет, если не сдать отчет ТЗВ-МП

- Общие сведения о документе

- Заполнение формы ТЗВ-МП

- Новый отчет ТЗВ-МП для малых организаций

- Вводная информация

- Срок сдачи ТЗВ-МП

- Выборочное и сплошное статистическое наблюдение

- Сплошное наблюдение

- Выборочное наблюдение

- Кто может попасть в выборку Росстата

- Попала ли организация в выборку: как узнать

- Особенности отчета ТЗВ-МП

- Кто и зачем должен сдавать

- Какова роль выборки

- Рекомендации по разделам

- Общие советы по работе с отчетом ТЗВ-МП

- Признаки и нюансы статистического наблюдения

- Сроки, ответственные лица и штрафы

- ТЗВ-МП за 2021 год в 2021 году

- Когда сдается форма ТЗВ-МП за 2021 год в 2021 году?

- Нюансы сплошного и выборочного статистического наблюдения

- По каким признакам предприятие относят к категории малого предпринимательства?

- Как выяснить, попала ли компания в выборку?

- Как заполнить титульный лист формы ТЗВ-МП за 2021 год?

- Заполнение раздела 1

- Заполнение раздела 2

- Подписание и особенности сдачи отчета

- Если возникли проблемы

- Бесплатно скачать бланк ТЗВ-МП за 2021 год в 2021 году

- Новая форма ТЗВ-МП 2021 — заполняем пошагово

- ТЗВ-МП — что это такое

- Кто сдаёт ТЗВ-МП в 2021

- Срок сдачи ТЗВ-МП за 2021 год

- Шаг 1 — Титульный лист отчёта

- Шаг 2 — Раздел 1 отчёта

- Шаг 3 — Раздел 2 отчёта

- Контрольные соотношения для ТЗВ-МП

Кто «под прицелом»

ТЗВ-МП – это отчет, который должны сдавать хоть и многие, но далеко не все участники бизнеса. Например, освобождены от соблюдения этого требования:

- микроорганизации;

- крупные, средние компании;

- индивидуальные предприниматели.

А вот представители малого сектора экономики, в том числе и фермерские хозяйства, обязаны предоставлять данный отчет.

Как определить, что компания входит в число тех, кто должен составлять отчет? Это достаточно просто — фирма является частью российского малого бизнеса, если:

- численность наемного персонала (среднесписочный параметр) находится в диапазоне от 15-100 человек;

- доходы за год колеблются от 120 до 800 млн. руб.;

- доля участия в ООО различных фондов, муниципалитетов и пр. не более 25%, а других компаний (в т.ч. иностранных) – не более 49%.

При этом следует помнить о том, что если в течение трех лет подряд какое-либо из этих значений будет превышаться, малое предприятие перестает таковым быть.

Когда и куда сдавать отчет

Период сдачи отчета ТЗВ-МП – с начала нового календарного года и до 1 апреля (если эта дата выпадает на выходной, то отчет надо сдать в следующий ближайший рабочий день).

Сдавать документ нужно в местное отделение Росстата. В случае, если предприятие работает не по месту своей регистрации, отчет допускается отправить в отдел Росстата на территории фактической деятельности.

Уведомляет ли Росстат о том, что компания обязана сдать отчет

Законодательство предписывает подразделениям Росстата уведомлять организации о том, что они обязаны сдать отчет по форме ТЗВ-МП.

Делать это представители надзорного органа могут либо путем обнародования списков компаний малого бизнеса на своем сайте, либо направлением индивидуальных оповещений каждому конкретному предприятию.

Однако, как показывает практика, не все так гладко – некоторые компании представления не имеют о том, что они должны сдать такую отчетность, поэтому рекомендуется регулярно просматривать новости на сайте данной структуры и там же проверять все необходимые данные.

Что будет, если не сдать отчет ТЗВ-МП

С государственными надзорными органами лучше не шутить. Любая несданная отчетность может обернуться для организации крупными штрафами.

Пренебрежение к заполнению и сдаче отчета по форме ТЗВ-МП также грозит штрафными санкциями, причем не маленькими. В частности, на сумму 20-70 тыс.руб. может быть оштрафовано предприятие и на сумму 10-20 тыс.

руб. – должностные лица (директор и главный бухгалтер). Выявленное повторное нарушение приведет к еще более серьезным последствиям: 100-150 тыс. руб. – штраф для компании и 30-50 тыс.руб. – для руководства.

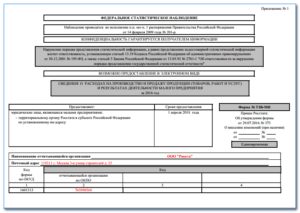

Общие сведения о документе

Отчет по форме ТЗВ-МП имеет унифицированную форму, обязательную к применению. Заполнять ее следует в рукописном или печатном виде, разборчиво, без ошибок и исправлений. Документ обязательно должен быть подписан руководителем организации или лицом, уполномоченным действовать от его имени.

Заверять бланк при помощи печати или штампа нужно только тогда, когда применение штемпельных изделий закреплено в учетной политике фирмы.

Бланк отчета состоит из трех частей:

- титульной страницы,

- сведениях о выручке,

- информации о расходах.

В форму следует включать данные по компании в целом, т.е. по всем структурным, обособленным подразделениям, филиалам, вне зависимости от того, где они осуществляют свою деятельность.

https://www.youtube.com/watch?v=vELYvvPT4aI

Все строки разделов заполнять не нужно – вписывать информацию необходимо только в те, которые имеют отношение к деятельности организации.

Заполнение формы ТЗВ-МП

Сначала на титульный лист вносятся реквизиты предприятия:

- его название (полное и сокращенное),

- адрес (зарегистрированный и фактический),

- код по ОКПО.

Затем идет первый раздел – сюда вписываются данные о выручке, заключенные в семь строчек.

Суммы указываются в тысячах рублей, а если показателей нет, в пустые ячейки надо проставить прочерк (это требование относится к большинству отчетных финансовых документов).

строк раздела 1 формы ТЗВ-МП:

- В первую строку включается общий размер выручки, который должен быть идентичен тому, что стоит в отчете о финансовых результатах.

- Во вторую строку вносится доход от реализации товаров, изготовленных собственными силами, а также от произведенных услуг.

- Третья строка содержит данные о стоимости сделанных субподрядной организацией строительных работ (если отчет заполняет организация-генподрядчик строительных объектов) – без НДС.

- В четвертую строку также организацией-генподрядчиком вносятся данные о стоимости без НДС произведенной субподрядчиком деятельности в области науки и техники.

- Пятая строка дает представление о доходах от перепродажи изделий, материалов, товаров и т.п.

- Шестую и седьмую строки оформляют компании, работающие в сельскохозяйственном секторе экономики.

Во второй раздел вносятся расходы организации. В основном здесь все понятно, но особенности заполнения некоторых строк приведены ниже.

- В восьмую строку вносится покупная стоимость товаров, приобретенных для последующей реализации (без НДС) – учитываются и те, что были проданы, и те, что еще лежат на складе.

- Девятая и десятая строка включают в себя остатки товаров, купленных для дальнейшего сбыта (на начало и последние числа отчетного года).

- В одиннадцатую строку вписывается цена приобретенных ТМЦ, вне зависимость от того, были они пущены в дело или остались в складских помещениях. Данные сюда вносятся исходя из дебета счетов 10, 11, 15, 16.

- В двенадцатую строку включаются затраты на все виды топлива по фактическим ценам.

- Четырнадцатая и пятнадцатая строки содержат в себе стоимость остатков товаров, материалов, сырья, топлива, различных изделий, упаковки на складе, необходимых для производства (на начало и последние числа отчетного года).

- В шестнадцатую строку вписывается размер суммы, потраченной на товарно-материальные ценности для своих производственных площадок, но впоследствии реализованные.

После заполнения всех необходимых разделов, ответ подписывается директором или уполномоченным действовать от его имени работником.

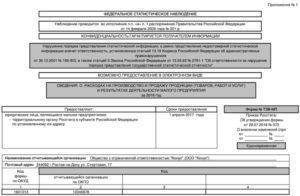

Новый отчет ТЗВ-МП для малых организаций

Форма ТЗВ-МП и порядок ее заполнения утверждены Приказом Росстата от 29.07.2021 № 373 (См. «Новая форма отчетности для малых организаций»). Представлять новую форму потребуется по итогам 2021 года в органы Росстата.

Какой срок сдачи отчета? Потребуется ли сдавать новый отчет всем без исключения организациям и индивидуальным предпринимателям? Как заполнять новый отчет? Предусмотрена ли ответственность за непредставление ТЗВ-МП? В настоящей статье мы рассмотрим наиболее важные вопросы, касающиеся заполнения и представления новой отчетности.

Вводная информация

Новая форма № ТЗВ-МП называется «Сведения о расходах на производство и продажу продукции (товаров, работ и услуг) и результатах деятельности малого предприятия за 2021 год». Уже из названия отчета ясно, что отчитаться с применением новой формы потребуется по итогам 2021 года.

Скачать форму ТЗВ-МП и порядок ее заполнения.

Срок сдачи ТЗВ-МП

Сдать отчет нужно до 1 апреля 2021 года в территориальный орган Росстата по месту нахождения организации. Такой срок указан на титульном листе формы ТЗВ-МП. Однако 1 апреля 2021 года выпадает на субботу. В связи с этим отчет можно сдать в ближайший рабочий день. То есть, 3 апреля 2021 года, в понедельник.

https://www.youtube.com/watch?v=AkjzxQsgoG8

При этом если организация не осуществляет деятельность по месту своего нахождения, то ТЗВ-МП можно сдать по месту фактического осуществления деятельности (раздел 1 , утв. Приказом Росстата от 29.07.2021 № 373).

Но кто именно обязан представить органам Росстата форму ТЗВ-МП? Перед тем, как ответить на этот вопрос, полагаем целесообразным пояснить, какие виды статистического наблюдения, в принципе, существуют.

Выборочное и сплошное статистическое наблюдение

Федеральное статистическое наблюдение бывает выборочным и сплошным (ст. 6 Федерального закона от 29.11.2007 № 282-ФЗ).

Сплошное наблюдение

В рамках сплошного наблюдения статистическую отчетность должны сдавать все (без исключения) респонденты исследуемой группы. Сплошное статистическое наблюдение за малым и средним бизнесом организуется один раз в пять лет (ч. 2 ст. 5 Закона № 209-ФЗ).

Последний раз сплошное наблюдение уже проводилось в 2021 году.

До 1 апреля 2021 года в рамках сплошного наблюдения все малые (включая микро) предприятия – юридические лица и все ИП должны были сдавать в подразделения Росстата отчетность по формам, утвержденным приказом Росстата от 09.06.15 № 263:

- для малых организаций – форму № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2015 год»;

- для ИП – форму № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2015 год».

Таким образом, в 2021 году сплошное наблюдение в 2021 году уже было проведено. Соответственно, в 2021 году оно проводиться не будет. А форма ТЗВ-МП не имеет сплошному наблюдению никакого отношения.

Выборочное наблюдение

Выборочное наблюдение проводят для сбора статистических данных некоторых групп респондентов, которые определяются на основе выборки Росстата. В рамках выборочного наблюдения сдавать статистическую отчетность должны конкретные организации или ИП, которые попали в выборку.

При этом органы Росстата обязаны уведомлять тех, кто оказался в выборке, о формах и способах сдачи отчетности. Форма ТЗВ-МП будет использоваться именно в рамках выборочного статистического наблюдения. Соответственно, сдавать эту форму потребуется только в ситуации, если конкретная организация попала в выборку Росстата.

Сдавать форму ТЗВ-МП всем без исключения компаниям не нужно.

Кто может попасть в выборку Росстата

В , утвержденных Приказом Росстата от 29.07.2021 № 373, сказано, что сдавать этот отчет должны только организации (включая крестьянско-фермерские хозяйства), являющиеся малыми предприятиями. Таким образом, индивидуальные предприниматели (ИП), средние и микропредприятия в выборку Росстата попасть никак не должны и сдавать форму ТЗВ-МП в 2021 году им не потребуется.

Приведем критерии отнесения ООО к субъектам малого и среднего предпринимательства (СМП). При этом сразу скажем, что акционерные общества (АО) могут получить статус субъекта малого предпринимательства только если имеют особый статус. Например, являются участником проекта «Сколково» (п.1 части 1.1 статьи 4 Закона от 24.07. 2007 № 209-ФЗ).

Также см. Критерии малого бизнеса с 1 августа 2021 года: что изменилось.

| Критерий | Показатель |

| Предельное значение среднесписочной численности работников за предыдущий календарный год. | — 15 человек – микропредприятие; — 16 -100 человек – малое предприятие; — 101–250 человек – среднее предприятие. |

| Доходы за год по правилам налогового учета. | — 120 млн. руб. – микропредприятиие; — 800 млн. руб. – малое предприятие; — 2000 млн. руб. – среднее предприятие. |

| Суммарная доля участия в уставном капитале ООО РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов. | 25% |

| Суммарная доля участия в уставном капитале ООО других организаций, не являющихся субъектами малого и среднего предпринимательства, а также иностранных организаций. | 49% |

Рекомендуем иметь в виду, что статус малого предприятия теряется, если сумма дохода или среднесписочная численность работников организации будет превышать предельные значения три календарных года подряд (ч. 4 ст. 4 Закона от 24.07.2007 № 209-ФЗ). То есть, не исключено, что ООО в 2021 году могло и не отвечать обозначенным выше критериям, а в выборку Росстата попадет. И тогда сдать ТЗВ-МП до 1 апреля 2021 года будет необходимо.

Попала ли организация в выборку: как узнать

Особенности отчета ТЗВ-МП

Приказ Росстата №373, вступивший в силу 29 июля 2021 года, утвердил несколько форм федерального наблюдения. Они были введены для отчетности за 2021 г. Одна из них – №ТЗВ-МП, в которой содержатся данные о расходах предприятия на производство и реализацию товаров, а также сведения о результатах его профессиональной деятельности за отчетный год.

Форма ТЗВ-МП является приложением к данному приказу. Она необходима для службы статистики для того, чтобы разработать базовые таблицы по затратам и выпуску, сделанным за 2021 год, согласно соответствующему распоряжению Правительства Российской Федерации.

Отчетность №ТЗВ-МП обязаны сдать до 1 апреля этого года все малые предприятия, в том числе и фермерские хозяйства. Им следует направить соответствующий документ в местный орган Росстата либо по месту осуществления своей деятельности, либо по месту нахождения.

Кто и зачем должен сдавать

Малыми предприятиями называются организации, деятельность которых соответствует всем перечисленным в законе условиям.

По закону о развитии малого и среднего предпринимательства в Российской Федерации:

- общая доля участия Российской Федерации, ее субъектов, различных муниципальных образований и других организаций не должна превышать двадцати пяти процентов в уставном капитале небольшого предприятия и сорока девяти процентов для юридических лиц не малого и среднего предпринимательства либо иностранных;

- численность сотрудников предприятия по спискам за прошедший год не должна превышать сто человек;

- прибыль от осуществляемой предпринимательской деятельности не может превышать восемьсот миллионов рублей за прошедший календарный год.

Сведения, которые содержатся в отчете ТЗВ-МП, нужны Росстату для того, чтобы они смогли провести федеральное статистическое наблюдение за расходами на производство и реализацию товаров, предоставление работ и услуг, а также для того, чтобы разработать базовые таблицы «затраты-выпуск» за отчетный 2021 год.

https://www.youtube.com/watch?v=KWxwYbaAWxs

Его следует предоставить в местный орган Росстата туда, где находится малое предприятие. Если оно осуществляет свою профессиональную деятельность не по месту расположения, то отчет по форме ТЗВ-МП необходимо отправить в отделение, которое курирует адрес, где осуществляется фактическая деятельность.

Форму ТЗВ-МП можно предоставлять как в бумажном, так и в электронном виде. При этом соответствующий электронный документ должен быть обязательно подписан с помощью квалифицированной усиленной подписью, согласно законодательству Российской Федерации.

Какова роль выборки

Статистическое Федеральное наблюдение бывает нескольких видов: сплошное и выборочное. Сплошное наблюдение подразумевает, что соответствующую отчетность должны предоставлять все респонденты исследуемой категории. Такое наблюдение последний раз осуществлялось в предыдущем году.

До апреля 2021 года все малые предприятия и микропредприятия, юридические лица и индивидуальные предприниматели обязаны были сдавать отчетности по соответствующим для каждого формам. Эти формы были утверждены приказом Росстата.

Так, малые предприятия и микропредприятия сдавали отчетность в форме №МП-сп, в которой указывались основные показатели и итоги деятельности предприятия. А индивидуальные предприниматели сдавали отчеты в форме №1 для предпринимателей, где руководитель указывал сведения о своей деятельности за отчетный год.

В 2021 году сплошное наблюдение уже было проведено, а значит в этом году оно уже проводиться не будет. Следовательно, форма ТЗВ-МП не имеет никакого отношения к сплошному наблюдению.

Выборочное наблюдение основывается на том, что отчетность сдают только те респонденты, которые решением Росстата были включены в специальную выборку. Принцип выборочного статистического наблюдения состоит в том, что если организация попала в выборку Росстата, то она обязана предоставить отчетность не позднее первого апреля 2021 года.

Образец заполнения формы ТЗВ-МП для малых компаний

При этом организация должна быть уведомлена, что она попала в выборку и должна предоставить соответствующую отчетность. Если предприятие не было включено в выборку, то, соответственно, и отчет по форме ТЗВ-МП ему предоставлять в соответствующий орган не нужно.

Ни индивидуальные предприниматели, ни средние предприятия и микропредприятия попасть выборку Росстата в любом случае не могут, поскольку она предназначена лишь для малых предприятий и фермерских хозяйств.

Критерии соотнесения предпринимательства:

| Критерий | Показатель |

| Максимально допустимая численность сотрудников предприятия за предыдущий год |

|

| Доход за предыдущий год с учетом налогообложения |

|

| Доля участия в уставном капитале юридического лица Российской Федерации, ее субъектов, муниципальных, общественных и религиозных образований, а также различных фондов | 25% |

| Доля участия в уставном капитале юридических лиц, не относящихся к малому и среднему предпринимательству, а также иностранных организаций | 49% |

Важно иметь в виду, что статус малого предпринимательства в том случае, когда вышеперечисленные показатели будут превышать допустимые и им соответствующие на протяжении трех лет.

Бланк отчета ТЗВ-МП

Рекомендации по разделам

Форма ТЗВ-МП состоит из титульного листа, раздела №1, где указываются данные о выручке, и раздела №2, где отражаются производственные и реализационные издержки.

В титульном листе необходимо указать следующую информацию:

- полное название организации, которое прописано в учредительном документе, а рядом следует написать сокращенный вариант в скобках;

- почтовый адрес, особенно в случае если он не совпадает с юридическим адресом, так как на него может быть выслана корреспонденция при необходимости;

- код по общероссийскому классификатору предприятий и организаций.

В разделе номер 1 необходимо указать все данные о выручке организации за прошедший год.

В этом нет ничего сложного:

| Строчка 01 | Ставится итоговая сумма выручки за прошедший год, причем эта сумма должна равняться идентичному показателю, который был ранее указан в отчете об экономических результатах; этот отчет сдается организациями вместе с бухгалтерской отчетностью. |

| Строки 02 и 05 | Расшифровывается этот показатель, то есть отделяется выручка от продаж самостоятельно произведенной продукции и выручка от товаров, которые были приобретены для дальнейшей перепродажи; соответственно сумма, полученная при сложении данных в строках 02 и 05 должна равняться сумме, указанной в строчке 01. |

| Строчки 03 и 04 | Заполняют те, кто предоставляют строительные и научно-технические услуги, при этом сумма полученной выручки является частью суммы, указанной в строчке 02. |

Под сельскохозяйственные организации отведены специальные строки, а именно в строчке 05 отражается сумма произведенных товаров, которые потом зачисляются в главные средства, в строчке 06 выставляется цена произведенных товаров, которые пошли на дальнейшее использование в сельскохозяйственной деятельности.

https://www.youtube.com/watch?v=BPOH5WLf3yM

Раздел номер 2 заполнить немного сложнее, поскольку в нем следует отразить намного больше различных показателей. Задача упрощена лишь тем, что они сгруппированы по блокам.

Блок 1:

| Строчка 08 | Следует указать цену продукции, которая была приобретена в течение отчетного года с целью дальнейшей перепродажи. Товары отражаются по их фактической стоимости при покупке без учета налога на надбавочную стоимость. |

| Строчка 09 | Необходимо поставить цену на остаточные товары, которые хранятся на складе на момент начала нового года с целью дальнейшей перепродажи. |

| Строчка 010 | Необходимо указать тот же показатель, но на конец прошлого года. |

Следует учесть, что строчка 010 не может быть больше суммы показателей в строках 08 и 09.

Блок 2:

| Строчка 11 | Следует указать сумму расходов, совершенных на приобретение материалов и сырья, причем не имеет значения пошли ли они все в производство, или часть из них до сих пор хранится на складе. |

| Строчка 12 | Следует отразить издержки на приобретение топлива любого вида, однако в строчке 13 указывается отдельно только та сумма, которая была потрачена на приобретение топлива в розничных автозаправках. |

| Строки 14 и 15 | Необходимо показать, сколько остатков сырья хранилось на складе в начале года и сколько в конце. |

После заполнения этих строчек необходимо произвести проверку: сумма показателей в строчках 11, 12 и 14 должна быть больше или равна сумме, указанной в строчке 15. В отдельной строчке 16 следует выделить цену сырья, которое было продано, а не пущено в производство.

Таким образом, строчка 16 является частью суммы цифр в строчках 11, 12 и 14.

Блок 3, где указываются прочие расходы:

| Строчка 17 | Это расход на электрическую энергию. |

| Строчка 18 | Это расход на тепловую энергию. |

| Строчка 19 | Это издержки за воду. |

| Строчка 20 | Это оплата канализации. |

| Строчка 21 | Это оплата арендной платы (затем в строчках с 22 по 25 расшифровывается эта сумма исходя из видов платежей). |

| Строчка 26 | Это представительские расходы. |

| Строчка 27 | Это оплата услуг иных организаций (затем в строчках с 28 по 52 расшифровывается эта сумма исходя из видов услуг). |

| Строчка 53 | Здесь указываются прочие расходы, еще не упомянутые в предыдущих строчках. |

| Строчка 54 | Подводится итог расчетов по формуле, приведенной в самом отчете №ТЗВ-МП. |

Общие советы по работе с отчетом ТЗВ-МП

Отчет для малого предпринимательства в форме ТЗВ-МП за отчетный 2021 год может быть подписан как директором организации, так и бухгалтером, то есть человеком, который наделен ответственностью за доведение необходимой информации до органов Росстата от имени предприятия.

Так, в выборку для наблюдения может попасть предприятие, которое финансово-хозяйственную работу не вело в 2021 году. Даже если передвижений по счетам компании не было, отчет в любом случае предоставить необходимо, заполнив один лишь титульный лист и поставив в разделах номер один и два прочерки.

Скачать форму ТЗВ-МП в формате xls

Согласно пункту 10 в Положении №620, которое было утверждено Правительством Российской Федерации, данная отчетность может быть предоставлена в соответствующий орган в следующих вариантах:

| Бумажный документ | Можно отправить по почте или передать лично, или через доверенное лицо, приложив доверенность. |

| Электронный документ, который пройдет через специального оператора | Подобный документооборот осуществляется с применением электронной подписи. |

| Электронный документ, проходящий через специальную систему веб-сбора | Это осуществляется не во всех территориальных подразделениях, необходим логин, пароль и электронная подпись. |

Признаки и нюансы статистического наблюдения

В соответствии с четвертым пунктом Положения, утвержденного Российской Федерацией, территориальные подразделения обязаны уведомить организации о том, что они попали в выборку статистического наблюдения, которое бывает двух видов: сплошное и выборочное.

https://www.youtube.com/watch?v=KMZGbaXYq58

Однако существует следующая проблема: нормативным актом не регламентировано, как именно юридические лица должны быть осведомлены. Донесение информации на практике происходит несколькими способами.

Скачать форму ТЗВ-МП 2021

Первым способом является публикация соответствующей информации на сайте, где и указываются все организации, которые попали в выборку. Второй способ заключается в том, что территориальные органы направляют письма с уведомлениями по адресам, которые указаны в едином государственном реестре юридических лиц.

Случается, что уведомление может не дойти до руководителя организации по каким-либо причинам. Чтобы не оказаться в неприятной ситуации, будет не лишним позвонить в подразделение Росстата и узнать, нужно ли предоставлять соответствующую отчетность.

Сроки, ответственные лица и штрафы

Приказ Росстата, который был принят в 2021 году, регламентирует период, за который необходимо предоставить соответствующую отчетность в форме ТЗВ-МП, а именно весь отчетный год. Данная форма должна быть предоставлена до первого апреля текущего года.

При утверждении сроков, важно учитывать то, что в случае попадания крайней даты на нерабочий день, то дата передвигается на следующий рабочий день. Отчетность в этом году необходимо предоставить до 3 апреля.

В случае если форма ТЗВ-МП не будет предоставлена или будет предоставлена, но несвоевременно, то это повлечет за собой административное наказание в виде штрафа. Так, должностные лица облагаются штрафом в размере от десяти до двадцати тысяч, а юридические лица – от двадцати до семидесяти тысяч рублей.

Важно учесть, что после оплаты штрафа руководитель малого и среднего предприятия в любом случае обязан в установленное время предоставить данную отчетность. Законодательство предусматривает штраф за непредоставление отчетности в следующий раз.

Должностные лица будут обязаны вновь уплатить штраф в размере от тридцати до пятидесяти тысяч, а юридические лица – от ста до ста пятидесяти тысяч рублей.

ТЗВ-МП за 2021 год в 2021 году

Два важнейших показателя деятельности малых предприятий — это расходы на производство и реализацию продукции (услуг) и количественные, объемные, финансовые итоги деятельности ИП.

Росстат своим приказом № 373 от 29 июля 2021 года утвердил форму ТЗВ-МП, а также порядок ее оформления и предоставления. Согласно этому приказу, введена новая отчетность для малого бизнеса ТЗВ-МП.

В данной статье мы рассмотрим нюансы процесса подготовки этого вида отчетности, выясним, кто должен ее сдавать, как и в какие сроки, а также предложим вашему вниманию инструкцию по заполнению отчета.

В нижней части страницы размещена кнопка, с помощью которой читатель может бесплатно скачать бланк ТЗВ-МП за 2021 год в 2021 году.

Когда сдается форма ТЗВ-МП за 2021 год в 2021 году?

Форма № ТЗВ-МП предусмотрена для сдачи отчетности, которая носит официальное название «Сведения о расходах на производство и продажу продукции (товаров, работ и услуг) и результатах деятельности малого предприятия за 2021 год».

То есть, потребуется отчет по названным параметрам за 2021 год. Сроки сдачи ТЗВ-МП за 2021 год — до 1 апреля 2021-го в орган Росстата, расположенный по месту нахождения организации либо по месту фактического осуществления ее деятельности. Однако 1 апреля будущего года — это воскресенье. Значит, отчет можно будет сдать в ближайший рабочий день, 2 апреля. Это крайний срок.

Прежде чем говорить о том, кто должен сдавать ТЗВ-МП за 2021 год, рассмотрим особенности сплошного и выборочного статистического наблюдения, это нам понадобится для полноты картины процесса.

Нюансы сплошного и выборочного статистического наблюдения

В статье 6 Федерального закона от 29.11.2007 № 282-ФЗ зафиксированы две формы федерального статистического наблюдения: выборочная и сплошная.

https://www.youtube.com/watch?v=pwRf5R_Xy0U

Сплошное наблюдение предусматривает необходимость сдачи статотчетности всеми респондентами исследуемой группы. Один раз в пять лет оно проводится в отношении предприятий малого и среднего бизнеса.

В последний раз проводилось в 2021 году. Все ИП и малые (микро) предприятия, являющиеся юридическими лицами, сдавали в свои отделения Росстата отчетность по формам, содержащимся в приказе № 263 Росстата от 09.06.15:

• для малых и микро-организаций отчетность выполнялась по формату № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2015 год»; • для индивидуальных предпринимателей — по форме № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2015 год».

Следующие 4 года данный вид отчетности в качестве сплошного наблюдения не потребуется.

Росстат определяет круг участников выборочного наблюдения. Те конкретные организации и ИП, что оказались в выборке, должны быть заранее предупреждены о том, что им в установленный законодательством срок придется сдавать отчетность по форме ТЗВ-МП.

Чтобы разобраться, кто сдает ТЗВ-МП за 2021 год в 2021 году, выясним, кому точно не нужно сдавать данный отчет. В приказе № 373 Росстата от 29.07.2021 четко сказано, что не подпадают под эту форму отчетности:

- индивидуальные предприниматели;

- средние предприятия;

- микропредприятия.

Соответственно, обязаны сдавать отчет ТЗВ-МП организации, в том числе, крестьянско-фермерские хозяйства, официально зарегистрированные в качестве малых предприятий. Могут ли получить статус субъекта малого предпринимательства акционерные общества? Могут, но лишь в исключительных случаях, оговоренных законом. Например, если АО является участником проекта «Сколково».

По каким признакам предприятие относят к категории малого предпринимательства?

Среднесписочная численность работников за предыдущий календарный год — один из главных критериев. До 15 человек — микропредприятие; от 16 до 100 малое предприятие; от 101 до 250 человек — это уже среднее предприятие.

Доходы за год, соответственно, не должны превышать 120 млн руб. для микропредприятия; быть не выше 800 млн руб. у малого предприятия; а у среднего должны не превышать планку 2000 млн руб.

Важно и участие в уставном капитале организации других объектов. Так, суммарная доля участия субъектов РФ и ООО РФ; общественных, религиозных организаций, фондов; муниципальных образований — до 25%. В уставном капитале малых предприятий суммарная доля участия других организаций, не субъектов малого и среднего предпринимательства, а также иностранных организаций, должна быть не более 49%.

Надо помнить: статус малого предприятия будет утрачен, если сумма дохода, либо среднесписочная численность работников организации превысит предельные значения три календарных года подряд.

Если ООО в 2021 году и не отвечало вышеназванным критериям, но в выборку Росстата попадет, то сдавать ТЗВ-МП будет нужно обязательно, и тоже до 2 апреля 2021 года.

Как выяснить, попала ли компания в выборку?

Согласно п. 4 Положения, утвержденного постановлением № 620 Правительства РФ от 18.08.

2008, именно территориальные подразделения Росстата обязаны довести до объектов малого бизнеса информацию о включении организации в перечень выборочного статистического наблюдения.

Проблема в том, что нет четко регламентированного порядка доведения данной информации. На практике реализация вопроса происходит по-разному:

- путем публикации на своих сайтах списков организаций, что попали в выборку;

- путем направления писем по указанным в ЕГРЮЛ адресам.

Бывает, что по каким-то объективным либо субъективным причинам уведомление вовсе не доходит до адресата. Поэтому не лишним будет самостоятельно обратиться в свое подразделение Росстата и убедиться, есть ли необходимость сдавать до 2 апреля 2021-го ТЗВ-МП.

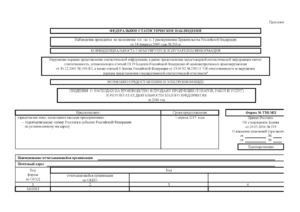

Как заполнить титульный лист формы ТЗВ-МП за 2021 год?

Форма ТЗВ-МП 2021 года за 2021 год требует внесения данных по организации в целом: по структурным подразделениям и филиалам, где бы они ни располагались. Форма включает: титульный лист; первый раздел со сведениями о выручке от продажи продукции (товаров, услуг, работ); второй раздел, содержащий данные о расходах на производство и продажу продукции (работ, товаров, услуг).

На титульном листе указывается полное название организации, зафиксированное в учредительных документах, а в скобках приводится краткое. Юридический адрес и почтовый индекс вписываются в строку «Почтовый адрес». Если он не совпадает с адресом фактического местонахождения, то заносим сюда и последний. Форма содержит еще и кодовую часть, где записывается присвоенный Росстатом ОКПО.

Заполнение раздела 1

Доходы, полученные организацией в 2021 году, станут предметом содержания первого раздела формы ТЗВ-МП, это 7 строк со следующими данными:

01 Полная годовая сумма выручки, должна соответствовать данным о выручке, внесенным в отчетность о финансовых результатах;

02 Сумма выручки от продажи продукции или услуг собственного производства;

03 Стоимость строительных работ (без НДС), выполненных субподрядчиком. Кроме цены работ по монтажу и наладке технологического оборудования. Вносится генподрядчиком.

04 Стоимость (без НДС) принятых научно-технических работ, выполненных субподрядчиком. Заполняется генподрядчиком.

05 Выручка от реализации приобретенных для перепродажи товаров, а также материалов, сырья, топлива, комплектующих изделий, которые приобретались для производства, но были проданы на сторону, не подвергаясь обработке или переработке.

06 и 07 Строки, предназначенные для сельскохозяйственных организаций.

https://www.youtube.com/watch?v=-YvPK1cMv00

Суммы измеряются в тысячах рублей. Если показатель отсутствует, то в строках раздела 1 ставятся прочерки.

Заполнение раздела 2

Второй раздел формы ТЗВ-МП за 2021 год содержит расшифровку расходов за названный период, это строки с 08 до 54. Приведем пояснения, для примера, по заполнению некоторых из них.

08 Стоимость без НДС товаров, которые были в 2021-м приобретены для перепродажи. Даже если их не успели в отчетном году продать, и они остались на складе.

11 Стоимость материальных ценностей, приобретенных в отчетном году, независимо от того, что из них за год использовано, а что осталось на складе.

12 Стоимость всех видов топлива, приобретенного в 2021 году. Отражается без НДС, по покупным ценам.

14 и 15 Стоимость остатков материалов, топлива, тары, комплектующих изделий, сырья, покупных полуфабрикатов, то есть материально-производственных запасов, которые предназначены для производства или продажи, на начало и конец отчетного года.

Часть строк требуется для подробной расшифровки расходов, таких как затраты на электроэнергию, воду, связь или аренду.

Подписание и особенности сдачи отчета

Новая отчетность для малого бизнеса ТЗВ-МП за 2021 год должна быть подписана директором или бухгалтером. То есть лицом, наделенным ответственностью за предоставление статистической информации от имени организации.

Теоретически, в выборку способна попасть и организация, которая не вела в 2021-м финансово-хозяйственную деятельность, соответственно, движения по счетам у нее не было. Тогда отчет сдать все же потребуется, но в форме ТЗВ МП за 2021 год придется заполнить титульный лист, а в строках разделов 1 и 2 надо будет проставить прочерки.

Пунктом 10 Положения № 620, утвержденного постановлением Правительства РФ от 18.08.2008, данную форму отчета объект может представить:

• в бумажном варианте: отправив по почте, передав лично либо через доверенное лицо;

• в электронном формате посредством спецоператора, осуществляющего электронный документооборот, с применением усиленной квалифицированной электронной подписи;

• в электронном виде через систему веб-сбора, в случае, если такая возможность существует на ресурсе территориального подразделения Росстата. Здесь потребуется подача заявления и получение логина и пароля для доступа к сервису. Также необходимым условием является наличие сертификата ключа квалифицированной электронной подписи.

Если возникли проблемы

В случае несвоевременной сдачи отчетности либо предоставления неполных, а также недостоверных данных, органы Росстата по территориальности рассматривают данные нарушения и, как правило, назначают штрафы. Данная форма наказания невнимательных руководителей компаний предусмотрена статьей 23.

53 КоАП РФ. Время для принятия решения — два месяца с момента последней даты представления отчетности. Раз отчет ТЗВ-МП требуется сдать не позже 2 апреля 2021 года, значит, оштрафовать за нарушение срока его подачи или иные несоответствия сотрудники Росстата смогут не позднее 2 июня 2021 года.

Статьей 13.19 Кодекса РФ об административных правонарушениях определены размеры штрафов:

- для организаций сумма — в диапазоне от 20 000 до 70 000 рублей, а за повторное нарушение предусмотрены «ножницы» от 100 000 до 150 000 руб.;

- руководитель компании заплатит 10-20 тысяч рублей, а за повторное нарушение — от 30 до 50 тысяч рублей.

Бесплатно скачать бланк ТЗВ-МП за 2021 год в 2021 году

По кнопке ниже читатель может бесплатно скачать бланк ТЗВ-МП за 2021 год в 2021 году:

Новая форма ТЗВ-МП 2021 — заполняем пошагово

Малые предприятия должны отчитаться за 2021 год по новой форме. В начале 2021 внесены изменения, но не в саму форму, а в контрольные соотношения, которые нужно использовать для проверки её разделов. Приведём пример заполнения отчёта с учётом дополнения, внесённого Приказом Росстата от 31 января 2021 г. N 52.

Отчёт ТЗВ-МП введен приказом Федеральной службы государственной статистики N 373 от 29 июля 2021 наряду с еще одной формой, предназначенной для бюджетников (ТЗВ-бюджет). Отчитаться по этим бланкам нужно для статистического наблюдения за производственными и реализационными затратами. Исследование проведут в 2021 году.

Поэтому новая отчётность для малых предприятий ТЗВ-МП сдаётся один раз — за 2021 год. Приказом Росстата от 31 января 2021 г. N 52 в контрольные соотношения к формам внесены некоторые изменения. Из формы ТЗВ-бюджет удалена строка, а ТЗВ-МП осталась прежней.

Пошаговая инструкция поможет разобраться, как заполнить новую форму ТЗВ-МП и проверить её с помощью новых контрольных соотношений для второго раздела. В статье вы также найдёте образец документа и сможете его скачать.

ТЗВ-МП — что это такое

Новый отчёт ТЗВ-МП — статистическая информация, собираемая отдельно по деятельности малых предприятий в 2021 году. Называется форма так: «Сведения о расходах на производство и продажу продукции (товаров, работ и услуг) и результатах деятельности малого предприятия за 2021 год».

Это данные о том, сколько средств затрачивают на свой бизнес малые компании, и о том, насколько эффективны эти затраты. Такой статистический отчет по форме ТЗВ-МП уже однажды сдавали представители малого бизнеса — за 2011 год. Правда тогда форма предоставлялась выборочно — её оформляли только предприятия, попавшие в списки Росстата.

Поэтому руководителей малых предприятий сегодня волнует вопрос — кто должен отчитаться за 2021 год по новой форме ТЗВ-МП?

Кто сдаёт ТЗВ-МП в 2021

Новый отчёт ТЗВ-МП в начале 2021 сдают малые предприятия. Абсолютно все, а не те, которых выберут органы статистики, как в 2012 году. Малым предприятием считается фирма или предприниматель при соблюдении трёх условий:

- доход за предыдущий календарный год по данным налогового учёта составляет до 800 млн. рублей;

- в организации или на предпринимателя работают до 100 сотрудников;

- доля участия других юридических лиц в уставном капитале до 49%, а государственных образований, общественных организаций и фондов — до 25%.

Ответ на вопрос — кто должен сдавать форму ТЗВ-МП: только компании, отвечающие трём перечисленным выше условиям. Важно, что отчёт сдают лишь юридические лица (организации) — индивидуальные предприниматели освобождены от сдачи формы. К субъектам малого бизнеса, помимо малых предприятий, относятся микропредприятия.

Для средних и микропредприятий несколько другие критерии определения — отличаются лимиты доходов и числа сотрудников. Средние предприятия форму ТЗВ-МП не предоставляют. По поводу обязанности микропредприятия отчитаться в органы статистики возникает множество вопросов.

В 2011 году микропредприятия попали в выборку Росстата, однако в самой форме отчётности было указано, что её предоставляют «юридические лица, являющиеся малыми предприятиями (включая микропредприятия)». В 2021 году такого уточнения нет, из чего можно сделать вывод, что микропредприятия освобождаются от этой обязанности.

Однако, чтобы исключить сомнения, можно проверить свою фирму при помощи специального нового сервиса Росстата . Ввести на сайте реквизиты организации и получить перечень отчётов, которые нужно сдать именно вам.

Срок сдачи ТЗВ-МП за 2021 год

Для малых компаний утвердили новую форму отчётности — ТЗВ-МП. Сроки сдачи уже тоже обозначены. Предоставить отчёт в территориальный орган статистики нужно до 1 апреля 2021.

Статистические данные собираются за 2021 год. Штрафы за задержку отчётности в Росстат с 2021 года выросли почти в 10 раз. Фирму за нарушение сроков оштрафуют по ст. 13.

19 КоАП на 70 000 рублей, а руководителя, как должностное лицо, — на 20 000 рублей.

Шаг 1 — Титульный лист отчёта

Верхняя часть титульного листа формы отведена для информации о целях сдачи отчётности, ответственности за её непредставление, сроке сдачи и субъектах, которые отчитываются по этой форме. Внизу листа при заполнении отчёта указывают:

- Полное и краткое название организации.

- Юридический адрес фирмы и почтовый индекс (при несовпадении настоящего адреса с юридическим указывается также фактический адрес).

- Код ОКПО (классификатор предприятий), который присваивается Росстатом.

Шаг 2 — Раздел 1 отчёта

Первый раздел отчёта посвящён сбору информации о выручке компании. Разберём по строкам порядок заполнения.

Вверху каждой страницы формы отчёта указан код по ОКЕИ (классификатор единиц измерения). Код 384 обозначает, что цифры при заполнении отчёта ТЗВ-МП вносятся в тысячах рублей, но без нулей. Остаётся только один десятичный знак после запятой. Так сумму выручки в 980 500 рублей записывают как: 980,5. Такой формат внесения числовых данных применяется ко всему отчёту.

Построчно:

- 01— Общая сумма выручки за 2021 (равна цифре из отчёта о финансовых результатах). Для ООО «Флинт» это — 980,5 тыс. руб.

- 02— Выручка от продажи товаров или услуг собственного производства, ООО «Флинт» было продано собственных товаров на 600,2 тыс. руб.

- 03— Заполняется фирмами — генподрядчиками, в строке отражается стоимость выполненных субподрядчиком строительных работ без НДС (не включая цену работ по настройке и монтажу оборудования). В приведённом случае в поле ставится прочерк, так как ООО «Флинт» не работает с субподрядчиками.

- 04— Генподрядчики указывают в этой строке стоимость научно-технических работ субподрядчика без НДС. В примере стоит прочерк.

- 05— Выручка от продажи товаров, купленных для перепродажи, или сырья, проданного без переработки. Допустим, ООО «Флинт» за 2021 г. перепродало покупных товаров на сумму 380,5 тыс. руб.

- 06, 07— заполняются фирмами-сельхозпроизводителями. Ставим прочерки, если компания не относится к этой категории.

Шаг 3 — Раздел 2 отчёта

Второй раздел отчёта включает подробные сведения о расходах за 2021 год.

Построчно:

- 08— Затраты на покупку товаров для перепродажи в 2021 году без НДС, независимо от того, проданы они или нет. ООО «Флинт» закупило таких товаров на 250,5 тыс. руб. (Затраты на такие товары учитываются по дебету счёта 41).

- 09-10— суммы стоимости товаров для перепродажи, оставшихся не проданными на начало и конец 2021 года.

- 11— Затраты на покупку сырья и материалов для производства своей продукции. Для ООО «Флин» это 153 тыс. руб. (Указываются затраты, которые учтены по дебету счетов 10, 11, 15, 16).

- 12 — Суммарные расходы на топливо без НДС.

- 13— Затраты на топливо, купленное в розницу на АЗС.

Всё топливо, которое использовало ООО «Флинт» для своей работы в 2021 году, было куплено в розницу. Поэтому суммы строк 12 и 13 совпадают.

- 14-15— суммы стоимости сырья и материалов, приобретённых для производства и оставшихся на складе, на начало и конец 2021 года.

- 16 — сумма стоимости сырья, приобретённого для производства, но проданного без переработки. Строка остаётся пустой, так как ООО «Флинт» сырьё не продавало.

- 17 — Затраты на электроэнергию.

- 18 — На тепловую энергию.

- 19 — На воду.

- 20 — На вывоз отходов.

- 21 — Арендная плата — общая сумма. В примере это 65 тыс. рублей за год.

- 22-25— Расходы на аренду детально распределяются по этим строкам. ООО «Флин» платит аренду только за помещение, поэтому заполняет строку 24, число в которой равно значению строки 21 (общая сумма аренды).

- 26 — Ставим прочерк, так как у ООО «Флинт» не было представительских расходов.

- 27 — Общая сумма затрат на услуги сторонних организаций.

- 28-52— Детально заполняются затраты на сторонние услуги по строкам. Данные вносятся только в те поля, для заполнения которых есть основания. Остальные строчки содержат прочерк.

Общая сумма строк 28-53 (кроме строк 29 и 30) должна быть равна числу из строки 27.

- 53 — Иные расходы, связанные с деятельностью фирмы, но не указанные в строках раздела 2 отчёта. Для ООО «Флинт» это затраты на сумму 4,5 тыс. руб.

- 54 — Итоговая сумма расходов за минусом остатков на складе на конец года и проданного без переработки сырья (строчки 15, 16).

- Внизу формы отчёта указывается должность, ФИО и подпись лица, ответственного за предоставление статотчётности.

- Номер телефона, электронная почта и дата составления отчёта ТЗВ-МП.

Контрольные соотношения для ТЗВ-МП

Контрольные соотношения помогут проверить правильность внесённых в отчёт чисел и понять, верно ли заполнена форма ТЗВ-МП.

Суммы в определённых строках должны быть больше, меньше или равняться сумме (разности) значений других строк. Важно использовать для конторля новые соотношения, которые установлены редакцией от 31 января 2021 года.

При проверке первого раздела ничего не изменилось. Дополнения и изменения при контроле 2 раздела мы выделили красным цветом.

Контрольные соотношения для Раздела 1 формы ТЗВ-МП

Контрольные соотношения для Раздела 2 формы ТЗВ-МП