Что делать, если в платежах ошибка. Одна неправильная цифра, и поставщик не получит деньги за материалы или налог будет переведен не в тот бюджет. Как вернуть платеж?

Профессиональная деятельность бухгалтеров всегда связана с движением денежных средств. Мы пользуемся разными программами для осуществления платежей. Но все они требуют от специалиста внимательности. Что же делать, если оплошность все же совершена?

- Способы отправки

- Ошибка ошибке рознь

- Неверно указано назначение платежа

- Ошибка при расчете НДС

- Ошибка в сумме платежа

- Ошибка в реквизитах платежа

- Бюджетные платежи

- Многое можно исправить

- Ошибка в платежном поручении. Как исправить

- Основная информация

- Последствия допущенных ошибок

- Вероятные ошибки при платежах в адрес контрагента

- Ошибки, которые можно исправить

- Ошибки, которые нельзя исправить

- Особенности оформления заявления на уточнение налогового платежа

- Ошибки при направлении платежей в бюджет

- Как указать вид платежа в платежном поручении?

- Чем регламентируется порядок заполнения вида платежа

- Цель указания вида платежа

- В каких платежно-расчетных документах отражается вид платежа

- Условия, соблюдение которых обязательно при заполнении

- В каких обстоятельствах разрешено обойтись без указания вида платежа

- Система БЭСП — определение и сущность

- Последствия ошибок в строке «Вид платежа»

- ***

- Ошибки в платежах

- Способы отправки

- Ошибка ошибке рознь

- Больше, чем нужно

- Бюджетные платежи

- Многое можно исправить

- 🌟 Видео

Способы отправки

Каждый бухгалтер может рассказать историю, где он или коллега допустили огрех в заполнении платежного документа. Казалось бы, что сложного – оформить платежку, тем более что форма документа остается неизменной с 2003 года. Но ошибки всё равно случаются.

Хорошо, если получается вычислить ошибку до того момента, как банк выполнил поручение. Тогда еще есть возможность отозвать платеж или же уточнить его.

Но во всех других случаях ошибки приводят к увеличению документооборота, возникновению недоимок по платежам в бюджет, и, как следствие, начислению пеней.

Появление клиент-банков значительно упростило работу по перечислению финансов и исключило ошибки, связанные с подписью и печатью.

На сегодняшний день различают такие понятия как «клиент-банк» и «Интернет-банк».

Разница между ними заключается в том, что «клиент-банк» – это специальная программа, устанавливаемая на компьютер, с помощью которой происходит обмен данными.

А работа с «Интернет-банком» проходит через Интернет-браузер в текущем времени. Зачастую специалисты бухгалтерии не разделяют эти понятия. Главное чтобы платежи доходили до адресатов своевременно и в полном объеме.

Ошибка ошибке рознь

Самые частые ошибки в платежных поручениях – это неверное назначение платежа и расчет НДС.

Неверно указано назначение платежа

В этом случае денежные средства поступят получателю в запланированные сроки, но потребуют некоторой бумажной волокиты. Придется составить официальное письмо в банк, уточняющее платеж, в адрес получателя и банка.

Отметка кредитной организации сможет стать решающим аргументом при споре с контролерами, обвиняющими в занижении НДС, что подтверждает арбитражная практика (постановление Федерального арбитражного суда Северо-Кавказского округа от 16.08.11 № А61-1787/2010).

Хотя специалисты считают, что назначение платежа не касается банка, а предназначено только для совместной работы поставщиков и покупателей. Жаль, что профессиональное мнение – не аргумент для фискальных органов.

Ошибка при расчете НДС

Проблема с НДС основана на пункте 4 статьи 168: «В расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах, соответствующая сумма налога выделяется отдельной строкой». И если сбор не выделяется отдельной строкой, то сотрудники ИФНС говорят о неправомерности применения вычета. Или же, наоборот, о неуплате налога, если в платежке выделен НДС, а организация не является его плательщиком (применяет спецрежимы).

Ошибка в сумме платежа

Если контрагенту уплачено больше, чем необходимо, начальство не обрадуется. И будет зависеть от имеющихся договорных отношений между компаниями. Возможно, переплата станет авансом – в счет будущих поставок или выполнения работ.

Если же все контакты с получателем платежа прекращены, то добросовестный контрагент, скорее всего, вернет переплату, указав в назначении платежа «ошибочно перечисленные средства».

Когда компания не желает возвращать излишне уплаченные деньги, то стоит проверить, а есть ли указание руководства на перечисление именно этих финансов, и написать письмо контрагенту.

В претензии следует указать, что с суммы неожиданного денежного обогащения уплачиваются проценты по ставке рефинансирования с момента, когда приобретателю стало известно о неосновательности полученного (пункт 2 статьи 1107 ГК). Если предупреждение не подействует на партнера, то останется только обратиться в суд.

Ошибка в реквизитах платежа

Другой случай, если оплату произвели по ошибочным реквизитам. Суммы, уплаченные с указанием неверного расчетного счета, ИНН, наименования получателя, не дойдут до адресата, а вернутся на расчетный счет отправителя примерно через 5 дней.

Здесь можно рассчитывать на пункт 6 Приложения 28 к Положению ЦБРФ от 3 октября 2002 г.

№ 2-П, где сказано, что «кредитная организация (филиал) получателя принимает оперативные меры к получению подтверждающих документов и обеспечению зачисления средств по назначению путем направления через Банк России запроса кредитной организации плательщика с просьбой подтвердить правильность реквизитов». Но практика показывает, что далеко не все банки придерживаются этих правил. И лучше самим направить в обслуживающую компанию кредитную организацию письмо с уточнением получателя платежа.

Бюджетные платежи

В бюджетных платежах куда больше строк для заполнения и, следовательно, больше шансов допустить ошибку. При разносе поступивших платежей фискальные органы руководствуются приказом Минфина РФ № 106н от 24 ноября 2004 г.

К счастью, есть поля, на которые федеральные органы не обращают внимания при зачислении платежей.

Ошибки в таких строках, как «налоговый период», «номер и дата документа», «статус налогоплательщика», «основание платежа» и «тип платежа», обычно проходят незамеченными, и средства поступают на верные КБК. Многие начинающие бухгалтеры беспокоятся за неверное указание «очередности платежа».

Этот реквизит, если компания работает без особых финансовых сложностей, не является главным. А вот, как только возникают проблемы в виде ограничений по расходным операциям или недостаточности денег на счете в банке, это поле проверяется в первую очередь.

Существенность ошибки в ОКАТО будет определена исходя из профессионального мнения специалиста. Чаще всего при пополнении федерального и регионального бюджетов этот реквизит не изучается внимательно.

А вот погашение задолженности по местным налогам, скорее всего, будет отсрочено. Ошибки в других полях приведут к отнесению фискальными органами платежа к «невыясненным». Но и из этого положения есть выход.

Многое можно исправить

Право на исправление ошибки в поручении на перечисление налога закреплено в пункте 7 статьи 45 НК. Например, подав в фискальные органы заявление об уточнении вида и принадлежности платежа (образец мы публиковали в №8, 2011) можно скорректировать неверно указанный КБК. Уточнение возможно при условии, что платеж «завис» на «невыясненных платежах».

Но, если деньги отправлены на КБК другого налога, то тут нужно действовать иначе. Возможны два варианта развития событий.

- Когда налоги поступают в один бюджет – есть возможность перевести их по правильному КБК. И лучше это сделать при помощи подачи заявления о зачете сумм излишне уплаченного налога (пункт 5 статьи 78 НК). В законодательстве прописано, что налоговый орган «обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта», но, к сожалению, в жизни организации редко узнают эту информацию от фискальных органов иначе, как получением сообщения о приостановлении расходных операций по расчетным счетам. Ведь переплата по одному налогу зачастую ведет к неуплате другого.

- Второй вариант более неприятный. Деньги ушли в бюджет другого уровня. В данной ситуации налоговые органы в зачете откажут, сославшись на пункт 1 статьи 78 НК «зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам». В данном случае можно только посоветовать еще раз оплатить налог, указав верный КБК и подать заявление о зачете переплаты в счет будущих платежей. Конечно, статья 78 предусматривает и возврат денежных средств, излишне уплаченных, но практика показывает, что применение данной нормы очень трудозотратно и почти не применяется в жизнь.

Еще одним отрицательным аспектом ошибки в платежном поручении, особенно в КБК, является то, что фискальные органы, скорее всего, начислят пени и штрафы. В частности, об этом напрямую указано в пункте 4 части 6 статьи 18 ФЗ от 24.07.09 № 212-ФЗ. А значит, на сумму долга будут начисляться пени, пока компания не уточнит реквизиты, и штраф, предусмотренный статьей 47 закона № 212-Ф3.

Ошибки при оформлении платежных поручений случаются постоянно. Однако бухгалтеру не нужно переживать, ведь всегда есть способ грамотно разобраться с возникшим вопросом. При расчетах с партнерами можно договориться о возврате платежа. А если ошибка допущена при перечислении налогов, возможно, удастся зачесть деньги в разных бюджетах.

Возможно, вам так же будет интересно:

Видео:Вебинар: Ошибки при отправке платёжного поручения (КБК)Скачать

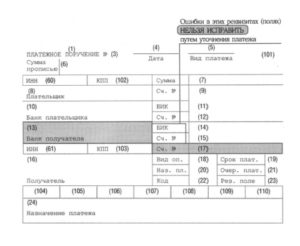

Ошибка в платежном поручении. Как исправить

Платежное поручение может оформляться или по налогам/бюджетным сборам, или по платежам в адрес контрагентов. Этот документ обязательно должен быть составлен правильно. Если будут допущены ошибки, существует риск того, что предполагаемый получатель не получит средств.

Основная информация

Рассмотрим базовые ошибки, которые допускаются при платежах:

- Переплаты. В этом случае оформляется возврат части средств.

- Недоплаты. В этом случае или вносится доплата, или производится зачет переплаты.

Если платеж пока обрабатывается банковским учреждением, плательщик может направить в операционный отдел уточняющий документ.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

- Неверно указанный ИНН. Если во всем остальном поручение оформлено правильно, то контролирующие органы не имеют права требовать уточнения реквизитов.

- Неверно указано основание платежа. Это также несущественная ошибка. Средства придут получателю. В этом случае имеет смысл связаться с получателем. Его ответ с уточнением основания платежа прилагается к поручению. Сделать это нужно обязательно, так как в обратном случае возможна путаница. Она может привести к затруднениям в работе бухгалтеров и представителей налоговой.

- Выделение НДС, если поручение касается контрагентов, находящихся на специальном налоговом режиме. К примеру, контрагент может использовать УСН. В этом случае ему не нужно уплачивать НДС. Соответственно, в платежном поручении не нужно выделять НДС. Если это все-таки сделано, нужно отправить уточняющее письмо в адрес своего банка. Последний направляет уведомление банку, обслуживающему контрагента. Исправить ошибку обязательно нужно. В обратном случае контрагенту придется уплачивать налог по увеличенной ставке.

- Неправильное обозначение целей платежа. К примеру, средства фактически были переведены в качестве аванса за услугу. Однако в поручении в качестве цели прописан заем. В этом случае также нужно уведомить об ошибке банк. Если этого не сделать, то компания не получит вычет по авансу.

- Неверные сведения о контрагенте. Реквизиты контрагента могут быть изменены. Однако не всегда фирма рассылает уведомления об этом. То есть платеж отправляется по старым реквизитам. В этом случае перечисленные средства будут находиться в банковском учреждении до уточнения информации. На шестой день средства возвращаются их отправителю. У компании при совершении такой ошибки есть два направления действий: подача уточненной информации в банк или получение средств обратно на шестой день с последующим переоформлением поручения.

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

- Указание неправильного КБК. К примеру, неверно указаны цифры кода или же взят старый КБК. В этом случае платеж признается неклассифицированным. Налог будет считаться невыплаченным. То есть плательщику придется уплачивать пени и штрафы за просрочку. Для исправления ситуации нужно направить заявление в ИФНС. В нем указывается просьба о зачете переведенных средств. К заявлению прилагаются копия неправильного поручения и выписка из банка.

- Занижение платежа. Налог также не считается уплаченным. Для исправления положения нужно внести в бюджет недостающую сумму.

- Указание КБК, который относится к другому налогу. В этом случае можно действовать несколькими путями. Это, во-первых, возврат средств на расчетный счет плательщика. Во-вторых, это повторная уплата платежа. Что будет со старым платежом? Он зачисляется по другому налогу, к которому относится КБК. По этому налогу образуется переплата, которая зачтется при следующем платеже.

- Неправильный счет получателя. Это самая сложная ошибка. Деньги придется отправлять повторно. За просрочку платежей начисляется пеня.

- Неправильное название банковского учреждения. Также является необратимой ошибкой.

- Указание несуществующего КБК. Оформляется возврат средств. Платеж направляется повторно.

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.

Особенности оформления заявления на уточнение налогового платежа

Если бухгалтером была допущена несущественная ошибка, реквизиты требуется уточнить. Для этого составляется заявление, содержащее информацию:

- ФИО руководителя ИФНС.

- Реквизиты компании: наименование, ИНН, КПП, ОГРН, адрес.

- Дата.

- Наименование заявления.

- Просьба об уточнении платежа со ссылкой на нормативные акты (пункты 7-8 статьи 45 НК РФ).

- Информация о платеже (размер, конкретизация совершенной ошибки, исправленный вариант).

- Перечень прилагаемых документов.

ВАЖНО! К заявлению имеет смысл приложить копию поручения, а также копию банковской выписки.

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

- Налоговый период.

- Статус плательщика налогов.

- Номер и дата поручения.

- Основание платежа и его тип.

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа».

Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете.

Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.

Видео:Как формировать платежки и выгружать их в банк-клиентСкачать

Как указать вид платежа в платежном поручении?

Вид платежа в платежном поручении 2021 года — один из ключевых реквизитов, позволяющих совершить перевод средств. При неверном оформлении обозначенного реквизита осуществить перечисление будет невозможно, и денежные средства не попадут к адресату в нужный срок.

Чем регламентируется порядок заполнения вида платежа

Цель указания вида платежа

В каких платежно-расчетных документах отражается вид платежа

Условия, соблюдение которых обязательно при заполнении

В каких обстоятельствах разрешено обойтись без указания вида платежа

Система БЭСП — определение и сущность

Последствия ошибок в строке «Вид платежа»

Чем регламентируется порядок заполнения вида платежа

Расчеты между организациями, банками, государственными учреждениями должны сопровождаться юридически правильно оформленными документами.

Роль такого документа выполняет платежное поручение, правила формирования которого регулируются законодательством.

В связи с этим специалистам до начала оформления перевода нужно в обязательном порядке ознакомиться с соответствующей нормативной базой. В качестве наиболее значимых нормативных актов можно привести положения ЦБ РФ:

- от 19.06.2012 № 383-П — устанавливает правила для банков при проведении расчетов при помощи платежных поручений;

- от 29.06.2012 № 384-П — регулирует работу банковского сектора как центрального элемента платежной системы РФ.

Помимо этого есть еще указания ведомств и подзаконные акты, отражающие частные вопросы в сфере применения платежных поручений.

Цель указания вида платежа

Какую же функцию выполняет вид платежа в платежном поручении? С его помощью идентифицируется способ осуществления перевода финансовым учреждением. На данный момент существует 3 метода отправки денежных средств на счет получателя:

- используя почтовые каналы;

- телеграфным переводом;

- посредством применения системы БЭСП.

Использование телеграфа автоматически наделяет денежные перечисления статусом срочных, на что указывает п. 1.3 гл. 1 указания ЦБ РФ от 25.04.2007 № 1822-У.

Условиями для отнесения транзакции к срочным служат на основании п. 3.12 гл. 3 положения № 384-П:

- передача платежки по телекоммуникационным каналам;

- указание в поле «Вид платежа» категории «срочно».

Если отправка денег и их получение адресатом необязательно должны пройти быстро, при использовании почтового и телеграфного каналов в данной строке можно вообще ничего не указывать. При этом допускается оформление расчетного документа как в электронном, так и в печатном виде.

https://www.youtube.com/watch?v=X4kg-28HXqk

Еще одна задача, которая решается указанием вида платежа, заключается в проведении текущего мониторинга достаточности остатка на расчетном счете контрагента. На основании п. 4.5.1 гл.

2 положения № 384-П такая проверка должна осуществляться по каждому расчетному документу, поступившему в банк, если в качестве значения описываемого реквизита указано «срочно» или на то есть соответствующее указание в электронном сообщении.

Не стоит ошибочно принимать строку вид платежа идентичным полю 18 в бланке под названием «Вид операции». Для последнего используются следующие кодовые обозначения:

- 01 — для платежных поручений;

- 02 — для платежных требований;

- 06 — для инкассовых поручений.

Они должны учитывать требования, установленные ПБУ Банка РФ или учетной политикой банка, с которым работает компания.

В каких платежно-расчетных документах отражается вид платежа

Реквизит «Вид платежа» в соответствии с п. 1.10 гл. 1 положения № 383-П необходимо указывать в следующих документах:

- платежное поручение;

- платежный ордер;

- инкассовое поручение;

- платежное требование.

Перечисленные выше распоряжения на перевод средств применяются для погашения обязательств и авансовых платежей в бюджет и частным компаниям. Допускается их оформление в электронном или бумажном виде.

Особо важную роль поле «Вид платежа» играет для компаний при налоговых расчетах с госбюджетом. Связано это с тем, что при выборе в поле неверного значения средства не поступят на счет адресата, поскольку платеж будет отклонен. Это влечет за собой риски просрочки при погашении обязательств.

Условия, соблюдение которых обязательно при заполнении

Для значений, используемых при заполнении строки «Вид платежа», установлен следующий перечень требований:

- данные значения должны соответствовать правилам банка или оформляться с использованием слов «срочно», «телеграфом», «почтой»;

- кредитное учреждение вправе установить случаи, когда указанный раздел бланка остается незаполненным;

- для отправки распоряжений на перевод в электронном формате используются специализированные коды, утвержденные банком.

Приведенные выше условия распространяются на все расчетные операции, однако в положении № 384-П предусмотрены и специфические случаи, которые связаны с оформлением платежей иностранным компаниям. При таких обстоятельствах в качестве значений реквизита № 5, который и называется «Вид платежа», могут быть использованы следующие варианты:

- указание категории «срочно» при оформлении бумажного бланка;

- либо с использованием утвержденных для этого шифров при передаче электронной формы.

Кроме того, возможны ситуации, в которых указание на вид платежа не используется, независимо от наличия каких-либо требований конкретного кредитного учреждения. Они нашли свое отражение на законодательном уровне и требуют отдельного рассмотрения.

В каких обстоятельствах разрешено обойтись без указания вида платежа

Норма, фиксирующая право плательщика не вносить данные в поле «Вид платежа», была закреплена Федеральным казначейством. Сделано это в письме от 11.06.2013 № 42-7.4-05/5.3-350, которое ввело в действие с 2013 года следующие положения:

- при использовании средств электронных расчетов БЭСП в поле «Вид платежа» должно стоять «срочно»;

- строка для указания вида платежа может оставаться пустой при задействовании для переводов системы межрегиональных расчетов, почты или телеграфа.

При этом, если нет указания на срочность при обращении к БЭСП или, наоборот, реквизит заполнен тогда, когда он должен оставаться пустым, казначейство отказывает в проведении платежа и перечисления денежных средств не происходит, а платежный документ возвращается инициатору.

Данное указание учитывают все банки, в большинстве случаев информируя клиентов, самостоятельно формирующих расчетные документы. Указанные положения никоим образом не противоречат пп. 3.12, 3.14 гл. 3 положения № 384-П.

В итоге у компаний, составляющих платежные документы, остается только один из двух вариантов для заполнения реквизита «Вид платежа»:

- вписывать «срочно» при использовании БЭСП;

- оставлять его незаполненным.

Система БЭСП — определение и сущность

Чтобы лучше понимать необходимость правильного оформления вида платежа, следует подробнее остановиться на сущности системы БЭСП. Ее функционирование регулируется нормами положения ЦБ РФ от 25.04.

2007 № 303-П. В нем закреплено, что механизмы БЭСП используются для выполнения срочных денежных переводов и взаиморасчетов в режиме реального времени в пределах структуры организации платежей ЦБ РФ.

Помимо нее применяются еще два средства для осуществления электронных расчетов в обычном режиме:

- ВЭР — используется только для перечислений внутри региона с задействованием телекоммуникационных каналов;

- МЭР — аналогичная система для расчетов между регионами.

К процедурам БЭСП обращаются в случаях, оговоренных в положениях № 383-П и 384-П, когда платежный документ содержит оформленные в соответствии с оговоренными в них условиями реквизиты, в том числе о виде платежа.

https://www.youtube.com/watch?v=0DuugUzjCfs

В зависимости от роли, которую при этом играет банк, его воздействие на процесс расчетов в БЭСП может быть:

- Прямым — в этом случае банк или его клиент, имеющий БИК, подключается к сети.

- Ассоциированным — в этом случае не происходит прямого подключения к сети, поскольку задействованное отделение кредитного учреждения или ЦБ РФ или их клиент не имеют БИК. Они получают только некоторые услуги системы посредством участия территориального отделения ЦБ РФ.

Достоинство данного способа расчетов — быстрота, поскольку денежные средства в большинстве случаев поступают на счет получателя в течение 60 минут. Максимальный срок перевода не может превышать одного дня. Однако подобные переводы безотзывные, то есть платеж не может быть прерван с момента списания денег со счета отправителя.

Данное направление расчетов приобретает все большую популярность среди клиентов финансово-кредитных учреждений. Таким способом ускоряется оборачиваемость активов компании, входящие потоки наличности становятся более прогнозируемыми. Негативной стороной подобных расчетов выступает их относительная дороговизна, поскольку банковские комиссии по ним довольно высоки.

Последствия ошибок в строке «Вид платежа»

Допущение ошибок при отражении вида платежа в нарушение правил положения № 384-П, а также указаний Федерального казначейства может быть чревато отказом в переводе денежных средств и возврата платежных документов инициатору перевода. Вот примеры подобных ситуаций:

- Любое значение, указанное в реквизите «Вид платежа» для перевода, который ни по одному из критериев не относится к срочным и в отношении которого не предполагалось использовать сеть БЭСП.

- При перечислении средств через систему БЭСП в поле для указания вида платежа вписано слово или код, отличный от «срочно».

Результатом отказа в проведении налогового платежа вследствие некорректно оформленного реквизита может стать признание ФНС факта недоимки по бюджетному обязательству. Основанием для этого служит п. 4 ст. 45 НК РФ, где в качестве обстоятельств для подобных действий налоговиков приведен возврат платежных документов кредитным учреждением или казначейством.

На практике могут иметь место оба данных факта, так как учетные базы банков автоматически отклоняют некорректные платежи еще до того, как они поступят в казначейство. При этом, если за это время истечет срок оплаты, вероятнее всего, компании придется уплатить пени при переоформлении платежа.

Кроме того, не исключена выписка штрафных санкций налоговой инспекцией.

***

Как следует из изложенного выше, даже одно незаполненное или некорректно заполненное поле платежного поручения может стать основанием для отказа в переводе средств. Одной из таких строк может стать реквизит «Вид платежа».

Его содержание регулируется несколькими положениями ЦБ РФ и разъяснениями Федерального казначейства. Ошибки при его заполнении в случае перечисления налоговых платежей могут привести к несвоевременной или неполной их уплате.

В результате компания может понести дополнительные потери из-за возможных санкций ФНС.

Одним из преимуществ применения реквизита «Вид платежа» является возможность его использования для ускорения перевода денежных средств, в случае если платеж соответствует определенным критериям.

Для этих целей применяется специально созданная система БЭСП, обеспечивающая сокращение времени поступления отправленных средств на счет получателя максимум до 60 минут.

Однако за такое ускорение компаниям придется заплатить, потому что банки взимают повышенный комиссионный сбор за срочность.

Хотя перечень значений описанного реквизита довольно ограничен, специалисту следует быть предельно внимательным при его заполнении, поскольку даже незначительные несоответствия чреваты негативными финансовыми результатами и репутационными рисками для организации. Строгое соответствие нормам законодательства в данном случае обязательно для любой компании.

Видео:Что такое документ «Платежное поручение» и для чего он нужен? asistent.kzСкачать

Ошибки в платежах

Профессиональная деятельность бухгалтеров всегда связана с движением денежных средств. Мы пользуемся разными программами для осуществления платежей. Но все они требуют от специалиста внимательности. Что же делать, если оплошность все же совершена?

Способы отправки

Каждый бухгалтер может рассказать историю, где он или коллега допустили огрех в заполнении платежного документа. Казалось бы, что сложного – оформить платежку, тем более что форма документа остается неизменной с 2003 года. Но ошибки всё равно случаются.

Хорошо, если получается вычислить ошибку до того момента, как банк выполнил поручение. Тогда еще есть возможность отозвать платеж или же уточнить его.

Но во всех других случаях ошибки приводят к увеличению документооборота, возникновению недоимок по платежам в бюджет, и, как следствие, начислению пеней.

Появление клиент-банков значительно упростило работу по перечислению финансов и исключило ошибки, связанные с подписью и печатью.

https://www.youtube.com/watch?v=ZO6Ce5LkHBg

На сегодняшний день различают такие понятия как «клиент-банк» и «Интернет-банк».

Разница между ними заключается в том, что «клиент-банк» – это специальная программа, устанавливаемая на компьютер, с помощью которой происходит обмен данными.

А работа с «Интернет-банком» проходит через Интернет-браузер в текущем времени. Зачастую специалисты бухгалтерии не разделяют эти понятия. Главное чтобы платежи доходили до адресатов своевременно и в полном объеме.

Ошибка ошибке рознь

Самые частые ошибки в платежных поручениях – это неверное назначение платежа и расчет НДС.

В первом случае денежные средства поступят получателю в запланированные сроки, но добавят работы. Придется составить письмо, уточняющее платеж, в адрес получателя и банка (Приложение 1).

Отметка кредитной организации сможет стать решающим аргументом при споре с контролерами, обвиняющими в занижении НДС, что подтверждает арбитражная практика (постановление Федерального арбитражного суда Северо-Кавказского округа от 16.08.11 № А61-1787/2010).

Хотя специалисты считают, что назначение платежа не касается банка, а предназначено только для совместной работы поставщиков и покупателей. Жаль, что профессиональное мнение – не аргумент для фискальных органов.

Приложение 1

Общество с ограниченной ответственностью «Лучший работодатель» Исх. №_________от «____»__________2011 В АКБ «Столичный» Генеральному директору ООО «Пассив» От ООО «Лучший работодатель» ИНН/КПП 7723618957/772301001 Адрес места нахождения организации: 109382, Москва г, Краснодонская ул, дом № 139 В связи с обнаружением ошибки при заполнении поля «Назначение платежа» платежного поручения № 313 от 10 июня 2011 г. на сумму 10 000 (Десять тысяч) рублей 00 копеек, просим считать правильным следующее назначение: «Оплата по сч. № 672 от 9 июня 2011 г. за канцтовары, в т. ч. НДС 18%». Генеральный директор __________________ / В.В. Деточкин/ Исп. А.Б. Крекер (495)744-08-32 |

Проблема с НДС основана на пункте 4 статьи 168: «В расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах, соответствующая сумма налога выделяется отдельной строкой». И если сбор не выделяется отдельной строкой, то сотрудники ИФНС говорят о неправомерности применения вычета. Или же, наоборот, о неуплате налога, если в платежке выделен НДС, а организация не является его плательщиком (применяет спецрежимы).

Больше, чем нужно

Если контрагенту уплачено больше, чем необходимо, начальство не обрадуется. И многое будет зависеть от имеющихся договорных отношений между компаниями. Возможно, переплата станет авансом – в счет будущих поставок или выполнения работ.

Если же все контакты с получателем платежа прекращены, то добросовестный контрагент, скорее всего, вернет переплату, указав в назначении платежа «ошибочно перечисленные средства».

Когда компания не желает возвращать излишне уплаченные деньги, то стоит проверить, а есть ли указание руководства на перечисление именно этих финансов, и написать письмо контрагенту.

В претензии следует указать, что с суммы неожиданного денежного обогащения уплачиваются проценты по ставке рефинансирования с момента, когда приобретателю стало известно о неосновательности полученного (пункт 2 статьи 1107 ГК). Если предупреждение не подействует на партнера, то останется только обратиться в суд.

Другой случай, если оплату произвели по ошибочным реквизитам. Суммы, уплаченные с указанием неверного расчетного счета, ИНН, наименования получателя, не дойдут до адресата, а вернутся на расчетный счет отправителя примерно через 5 дней.

Здесь можно рассчитывать на пункт 6 Приложения 28 к Положению ЦБРФ от 3 октября 2002 г.

№ 2-П, где сказано, что «кредитная организация (филиал) получателя принимает оперативные меры к получению подтверждающих документов и обеспечению зачисления средств по назначению путем направления через Банк России запроса кредитной организации плательщика с просьбой подтвердить правильность реквизитов». Но практика показывает, что далеко не все банки придерживаются этих правил. И лучше самим направить в обслуживающую компанию кредитную организацию письмо с уточнением получателя платежа.

Бюджетные платежи

В бюджетных платежах куда больше строк для заполнения и, следовательно, больше шансов допустить ошибку. При разносе поступивших платежей фискальные органы руководствуются приказом Минфина РФ № 106н от 24 ноября 2004 г.

К счастью, есть поля, на которые федеральные органы не обращают внимания при зачислении платежей.

Ошибки в таких строках, как «налоговый период», «номер и дата документа», «статус налогоплательщика», «основание платежа» и «тип платежа», обычно проходят незамеченными, и средства поступают на верные КБК. Многие начинающие бухгалтеры беспокоятся за неверное указание «очередности платежа».

Этот реквизит, если компания работает без особых финансовых сложностей, не является главным. А вот, как только возникают проблемы в виде ограничений по расходным операциям или недостаточности денег на счете в банке, это поле проверяется в первую очередь.

https://www.youtube.com/watch?v=pJkLoqCvt1Y

Существенность ошибки в ОКАТО будет определена исходя из профессионального мнения специалиста. Чаще всего при пополнении федерального и регионального бюджетов этот реквизит не изучается внимательно.

А вот погашение задолженности по местным налогам, скорее всего, будет отсрочено. Ошибки в других полях приведут к отнесению фискальными органами платежа к «невыясненным».

Но и из этого положения есть выход.

Многое можно исправить

Право на исправление ошибки в поручении на перечисление налога закреплено в пункте 7 статьи 45 НК. Например, подав в фискальные органы заявление об уточнении вида и принадлежности платежа (образец мы публиковали в №8, 2011) можно скорректировать неверно указанный КБК. Уточнение возможно при условии, что платеж «завис» на «невыясненных платежах».

Но, если деньги отправлены на КБК другого налога, то тут нужно действовать иначе. Возможны два варианта развития событий.

Когда налоги поступают в один бюджет – есть возможность перевести их по правильному КБК. И лучше это сделать при помощи подачи заявления о зачете сумм излишне уплаченного налога (пункт 5 статьи 78 НК).

В законодательстве прописано, что налоговый орган «обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта», но, к сожалению, в жизни организации редко узнают эту информацию от фискальных органов иначе, как получением сообщения о приостановлении расходных операций по расчетным счетам. Ведь переплата по одному налогу зачастую ведет к неуплате другого.

Второй вариант более неприятный. Деньги ушли в бюджет другого уровня.

В данной ситуации налоговые органы в зачете откажут, сославшись на пункт 1 статьи 78 НК «зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам».

В данном случае можно только посоветовать еще раз оплатить налог, указав верный КБК и подать заявление о зачете переплаты в счет будущих платежей. Конечно, статья 78 предусматривает и возврат денежных средств, излишне уплаченных, но практика показывает, что применение данной нормы очень трудозотратно и почти не применяется в жизнь.

Еще одним отрицательным аспектом ошибки в платежном поручении, особенно в КБК, является то, что фискальные органы, скорее всего, начислят пени и штрафы. В частности, об этом напрямую указано в пункте 4 части 6 статьи 18 ФЗ от 24.07.09 № 212-ФЗ. А значит, на сумму долга будут начисляться пени, пока компания не уточнит реквизиты, и штраф, предусмотренный статьей 47 закона № 212-Ф3.

Ошибки при оформлении платежных поручений случаются постоянно. Однако бухгалтеру не нужно переживать, ведь всегда есть способ грамотно разобраться с возникшим вопросом. При расчетах с партнерами можно договориться о возврате платежа. А если ошибка допущена при перечислении налогов, возможно, удастся зачесть деньги в разных бюджетах.

🌟 Видео

128 Финансовые сделки. Платежное поручениеСкачать

#ПЛАТЕЖКА ЗА КОММУНАЛКУ! КАК РАЗОБРАТЬСЯ?Скачать

Как правильно заполнить платёжное поручение?Скачать

Основные ошибки, допускаемые при оформлении платежных документовСкачать

Образец платежного порученияСкачать

Что такое платежное поручение?Скачать

Платежные поручения в 1С 8.3 БухгалтерияСкачать

Как заполнить платежное поручение для внесения обеспечения исполнения контракта по 44-ФЗ?Скачать

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ ПО НАЛОГАМ с 1 МАЯ 2021Скачать

Как платежное поручение перенести в банк-клиент (интернет банкинг)Скачать

Сформировать платежное поручение в ИФНС на налоги без ошибки..Скачать

платежное поручение по НДССкачать

Как правильно заполнить платежное поручение на пеерчисление налогов mp4 1Скачать

Как внести исправление в назначение платежа после его проведения?Скачать

Безналичные операции. Как заполнить платежное поручение. Пластиковые карты. Векселя — Занятие №5Скачать

Платежное поручение в 1С БухгалтерияСкачать

Бесплатный вебинар ТОП 5 ошибок в 1С 8 Бухгалтерия от 26.02.2019 г. Спикер - Евгений ГанчевСкачать